Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Milloin veroilmoitus pitää antaa?

Tarkista veroilmoitus ja korjaa puuttuvat tai virheelliset tiedot määräpäivään mennessä. Jos tiedot ovat oikein, sinun ei tarvitse tehdä mitään.

Veroilmoituksen määräpäivät ovat 1.4., 14.4., 21.4. tai 28.4.2026. Oman veroilmoituksesi määräpäivän näet veroilmoituksestasi tai OmaVerosta.

Huomio alkaa.

Veropostin toimitustapa muuttuu

Kun kirjaudut OmaVeroon, saat käyttöösi Suomi.fi-viestit tai sähköisen veropostin. Veroposti tulee sen jälkeen vain sähköisesti OmaVeroon. Et siis saa paperipostina esimerkiksi uutta verotuspäätöstä ja tietoa veronpalautuksista tai mätkyistä. Lue lisää muutoksesta.

Huomio päättyy

Täyttöohje

Tämä ohje noudattaa veroilmoituksen kohtia OmaVerossa. Vastaavat otsikot löytyvät myös paperilla saamastasi veroilmoituksesta, mutta kohtien järjestys voi olla erilainen.

Huomaa, että OmaVerossa ei ole numeroituja lomakkeita, esimerkiksi lomaketta 7H (Vuokratulot – osakehuoneistot). Ilmoita eri tulojen tiedot omien otsikkojensa alla, esimerkiksi vuokratulot omassa kohdassaan.

-

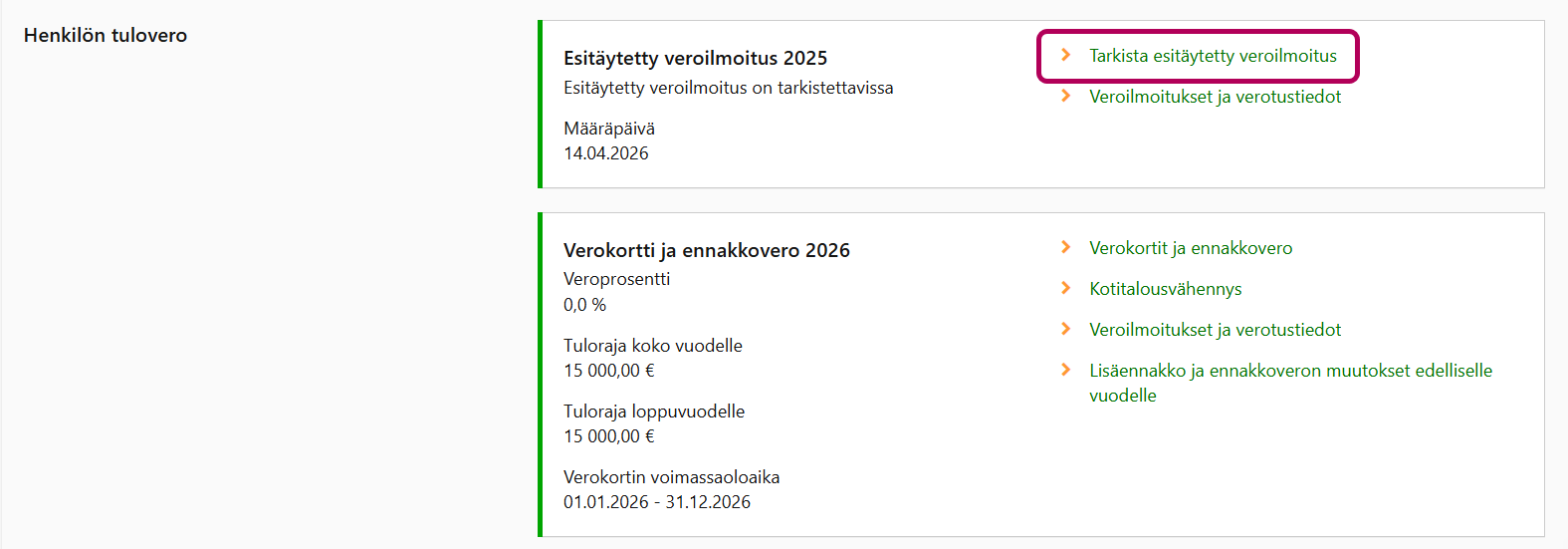

Valitse osion Henkilön tulovero kohdasta Esitäytetty veroilmoitus 2025 linkki Tarkista esitäytetty veroilmoitus.

-

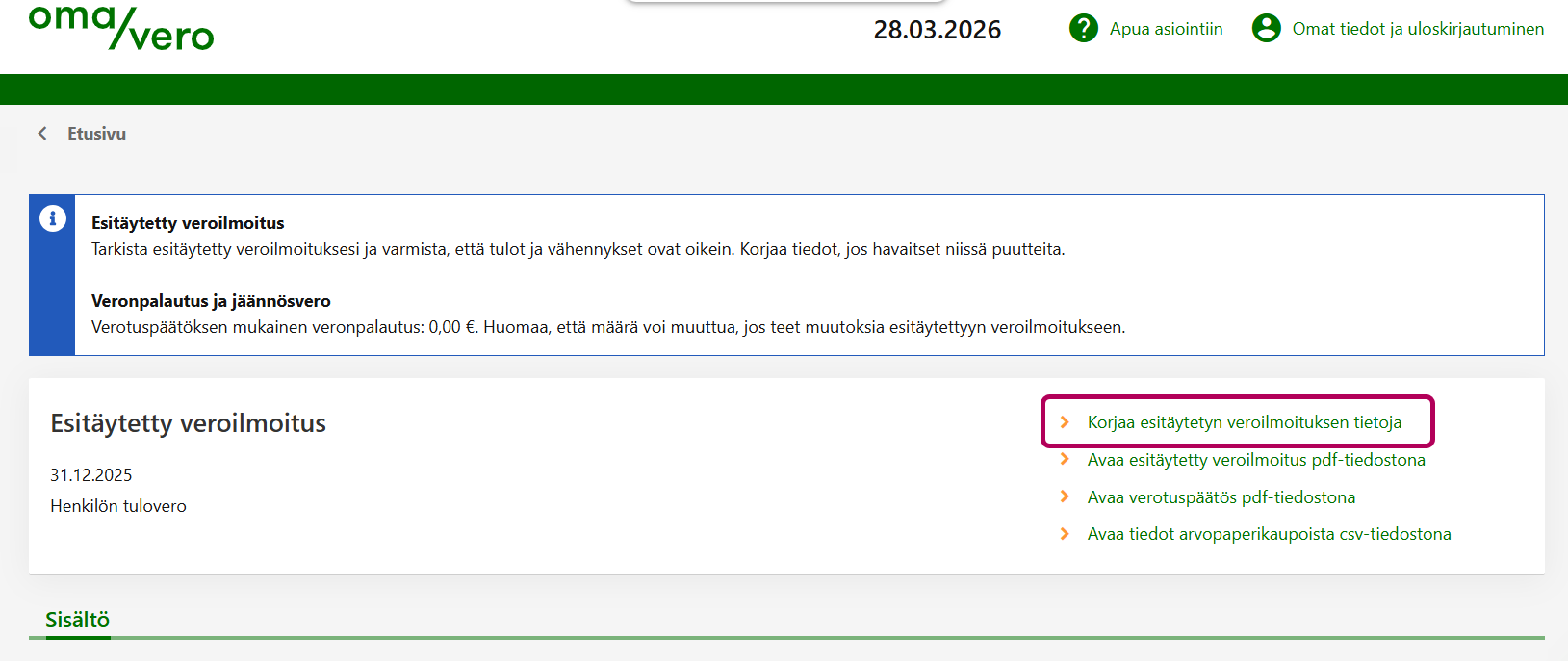

Valitse linkki Korjaa esitäytetyn veroilmoituksen tietoja.

-

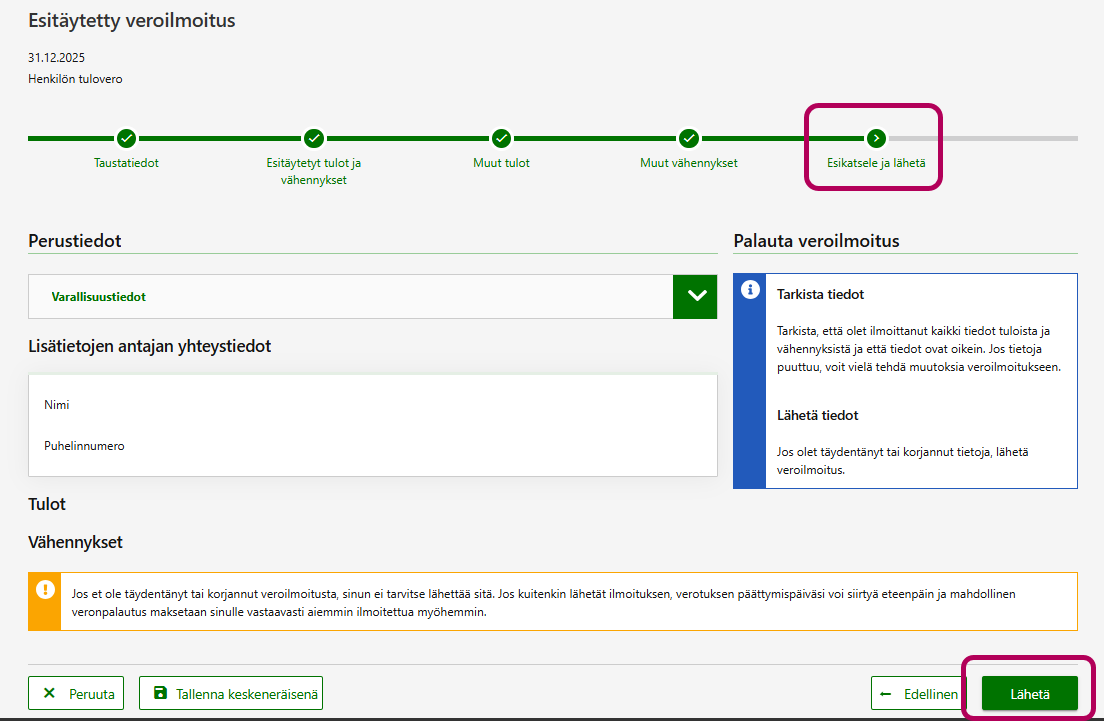

Veroilmoituksessa on viisi vaihetta. Jos teet muutoksia veroilmoitukseen, pääset lähettämään veroilmoituksen viimeisessä vaiheessa Esikatsele ja lähetä: Vieritä sivun loppuun ja valitse painike Lähetä.

{kind=link}

{kind=link}

{kind=link}

Kun täydennät esitäytetyn veroilmoituksen OmaVerossa, kaikki tarpeelliset tiedot kysytään sinulta veroilmoituksen eri vaiheissa. Tositteita ja kuitteja ei liitetä mukaan − säilytä ne kuitenkin itselläsi.

Veroilmoituksessa ei ole myöskään lisätietokenttiä vapaamuotoisen tekstin kirjoittamiseen. Pyydämme sinulta lisätietoja tarvittaessa joko kirjeellä tai soittamalla 0295-alkuisesta puhelinnumerosta.

Lue lisää kuiteista: mitkä kuitit pitää säilyttää ja kuinka kauan

Tässä kohdassa näkyvät ne seuraavista tiedoista, jotka koskevat sinua:

- nimi

- Verohallinnon tiedossa oleva tilinumero

- kotikunta

- seurakunta (kirkollisveron peruste)

- puoliso

- alaikäisten lasten lukumäärä

- invaliditeettiprosentti, jos kotikuntasi on Ahvenanmaalla.

Saamme useimmat asiakastiedot (esimerkiksi nimen ja kotikunnan) väestötietojärjestelmästä. Korjaa näitä tietoja tarvittaessa Digi- ja väestötietoviraston kautta.

- Kotikunta on kunta, jossa olet asunut verovuotta edeltäneen vuoden viimeisenä päivänä.

- Seurakunnan jäsenyys määräytyy verovuotta edeltävän vuoden viimeisen päivän mukaan. Lue lisää kirkollisverosta.

- Jos kotiosoitteesi on virheellinen, katso ohjeet osoitteen muuttamiseen.

- Jos kotikuntasi on Ahvenanmaalla ja vaadit invaliditeettivähennystä ensimmäistä kertaa vuodelle 2025, ilmoita invaliditeettiprosentti Verohallintoon lomakkeella 17, Ålandsbilaga. Liitä mukaan lääkärintodistus tai muu vastaava selvitys haitta-asteesta. Tietoa ei voi ilmoittaa OmaVerossa. Manner-Suomen verotuksesta invalidivähennys on poistunut vuodesta 2023 alkaen.

- Avioliiton solmimisesta tai avioerosta ei tarvitse yleensä ilmoittaa. Katso lisätietoa perhesuhteista verotuksessa.

Näin ilmoitat OmaVerossa

Kohdassa Perustiedot voit ilmoittaa, jos olet muuttanut erilleen puolisostasi verovuoden aikana.

Perustiedoissa näkyy myös niiden alaikäisten lasten lukumäärä, joiden huoltaja olet. Alaikäisellä lapsella tarkoitetaan lasta, joka on koko verovuoden 2025 ajan ollut alle 18-vuotias.

Voit tarvittaessa lisätä tiedot alaikäisistä lapsista, joilla ei ole suomalaista henkilötunnusta ja joiden huoltaja olet. Voit ilmoittaa tiedot vain, jos sinulla on lapsen asuinvaltion viranomaisen antama todistus siitä, että olet lapsen huoltaja. Jokaisesta huollettavana olevasta alaikäisestä lapsesta myönnetään korotus työtulovähennyksen enimmäismäärään. Lue lisää työtulovähennyksestä.

Näin ilmoitat paperilla

Voit ilmoittaa lomakkeella 50A (Ansiotulot ja niistä tehtävät vähennykset) puolisosta erilleen muuton sekä tiedot huollettavanasi olevista lapsista, joilla ei ole suomalaista henkilötunnusta.

Jos tilinumerosi puuttuu tai se on virheellinen, ilmoita oikea tilinumero. Tilinumero näkyy OmaVerossa kansainvälisessä IBAN-muodossa.

- Katso ohjeet: Näin ilmoitat tilinumeron

- Katso ohjeet: Näin ilmoitat kuolinpesän tilinumeron

Voit ilmoittaa myös alaikäisen lapsen tilinumeron OmaVerossa. Lapsi voi ilmoittaa tilinumeronsa myös itse kirjautumalla OmaVeroon verkkopankkitunnuksilla tai mobiilivarmenteella, jos hänellä on ne käytössään.

Tässä kohdassa ovat seuraavat varallisuustiedot:

- huoneistot eli asunto-osakeyhtiön ja keskinäisen kiinteistöosakeyhtiön osakkeet

- muiden yhtiöiden osakkeet ja osuuskuntien osuudet (ei kulutusosuuskuntien ja osuuspankkien tavanomaisia osuuksia)

- kiinteistöt

- sijoitusrahastojen ja yhteissijoitusyritysten osuudet

- muut arvopaperit ja arvo-osuudet (ei korkotulon lähdeveron alaisia joukkovelkakirjoja eikä niitä vastaavia Eta-alueen joukkovelkakirjoja)

- osakesäästötili

- osuudet avoimesta yhtiöstä, kommandiittiyhtiöstä ja muusta yhtymästä

- hallinta- tai nautintaoikeus kiinteistöön, asunto-osake- tai kiinteistöyhtiön osakkeisiin tai muihin arvopapereihin

- ulkomailla oleva varallisuus.

Älä ilmoita muuta varallisuutta, esimerkiksi henkilöautoja, veneitä tai koti-irtaimistoa.

Omistamiesi kiinteistöjen tarkemmat tiedot voit tarkistaa kiinteistöveroilmoituksesta. Jos olet hankkinut tai luovuttanut kiinteistön tai jos omistamassasi kiinteistössä on tehty korjaus- tai muutostöitä, ilmoita tiedot kiinteistöveroilmoituksessa.

Veroilmoituksessa näkyy varallisuus, joka on ollut Verohallinnon tiedossa 31.12.2025. Jos varallisuustiedoissa on virhe tai jokin omaisuus puuttuu, korjaa oikeat tiedot. Ilmoita myös varallisuuden muutokset, jotka ovat tapahtuneet verovuoden aikana.

Näin ilmoitat OmaVerossa

Tiedossamme oleva varallisuus näkyy veroilmoituksen ensimmäisessä vaiheessa Taustatiedot.

- Jos Varallisuustiedot-kohdassa näkyy vain osa varallisuudesta, lisää puuttuvat tiedot valitsemalla painike Lisää uusi varallisuustieto.

- Jos aiempia myyntejä ja muita luovutuksia näkyy virheellisesti varallisuutena, tee korjaus valitsemalla painike Lisää uusi varallisuustieto.

- Valitse varallisuuden laji, ilmoita omistusosuudeksi 0 % ja kirjoita kuvauskenttään tiedot virheellisesti näkyvästä varallisuudesta.

- Jos korjaat asunto-osakeyhtiön osakkeita koskevia tietoja, voit lisätä kauppakirjan liitteeksi.

- Jos olet myynyt tai muuten luovuttanut varallisuuttasi, ilmoita tiedot luovutuksesta myöhemmässä vaiheessa niille varatussa kohdassa (Luovutusvoitot tai Arvopaperien myyntivoitot).

Näin ilmoitat paperilla

Käytä oikeaa lomaketta:

- Korjaa varallisuustietoja lomakkeella 50B Pääomatulot ja niistä tehtävät vähennykset. Ilmoita muutokset kohdassa 6 Muutokset varallisuustietoihin.

- Ilmoita arvopaperien luovutukset lomakkeella 9A Arvopapereiden luovutusvoitot ja -tappiot.

- Ilmoita muun omaisuuden luovutukset lomakkeella 9 Luovutusvoitto tai -tappio.

Kohdassa Lisätietojen antajan yhteystiedot näkyvät Verohallinnon tiedossa olevat yhteystiedot. Jos veroilmoituksesta antaa lisätietoja joku muu, ilmoita hänen yhteystietonsa.

Tulot

Palkat, eläkkeet ja etuudet

Tässä kohdassa ovat seuraavat tiedot:

- Palkat, palkkiot ja korvaukset:

- palkat

- luontoisedut

- palkkiot ja korvaukset, jotka saat työ- tai virkasuhteessa

- työsuhdeoptiot ja osakepalkkiot

- veronalaiset kustannusten korvaukset

- perhepäivähoitajan kustannusten korvaukset

- sellainen henkilökuntalainan korkoetu, joka katsotaan palkaksi

- sellainen vakuutusmaksu, jota pidetään palkkana

- Työ- ja käyttökorvaukset:

- alv-velvollisen työkorvaukset

- ei-alv-velvollisen työkorvaukset

- käyttökorvaukset ja palkkiot työsuhdekeksinnöstä

- Perhehoitajan tai omaishoitajan palkkiot

- Työpanokseen perustuvat osingot ja ylijäämät, jotka ovat työkorvausta tai palkkatuloa

- Merityötulot (palkat ja luontoisedut)

- Muut ansiotulot:

- urheilijan palkkiot

- muut veronalaiset ja ennakonpidätyksen alaiset ansiotulot, kuten harrastustoimintaa varten myönnetyt apurahat tai satunnaiset palkkiot

- henkilöstörahasto-osuudet ja ylijäämät

- sairauskassan täydennyspäiväraha

- sovittelijan kulukorvaus

- Ulkomaisen työnantajan maksamat palkat:

- palkka ulkomaiselta työnantajalta, jolla ei ole kiinteää toimipaikkaa Suomessa

- nettopalkkasopimukseen perustuva palkka tai merityötulo ulkomaiselta työnantajalta

- ulkomaiset palkka- ja merityötulot, joista määrätään vain sairausvakuutusmaksu

- ulkomaisiin palkka- ja merityötuloihin perustuvat työsuhdeoptiot ja osakepalkkiot.

Työnantaja tai muu maksaja ilmoittaa tiedot maksamistaan palkoista tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi.

Jos palkkatiedoissa on virheitä tai puutteita, korjaa tiedot ja ilmoita virheet myös palkan maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

Jos olet työskennellyt ulkomailla, ilmoita palkka kohdassa Ulkomailta saadut tulot.

Jos olet saanut tuloja somesta eli sosiaalisesta mediasta, esimerkiksi striimaustuloja, rahapalkkioita tai tuotelahjoja, katso ohjeet sivulta Tulot somekanavista – henkilöasiakkaat.

Jos vaadit autoedun arvonalennusta, katso ohjeet kohdasta Autoedun arvonalennus.

Jos ilmoitat autoedun arvonkorotuksen, katso ohjeet kohdasta Autoedun arvonkorotus.

Näin ilmoitat OmaVerossa

A) Valitse linkki, jossa lukee maksajan nimi.

Jos maksajan nimeä ei ole listassa, katso ohjeet kohdasta B.

- Jos tulon määrä on väärin, merkitse sen tilalle oikea määrä.

- Jos et ole saanut kyseistä tuloa, valitse painike Poista.

- Jos lisäät samalta maksajalta kokonaan uuden tulon, valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

- Valitse painike Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

B) Valitse painike Lisää uusi maksaja.

- Ilmoita maksajan Y-tunnus tai henkilötunnus sekä nimi. Jos maksajalla ei ole Y-tunnusta eikä suomalaista henkilötunnusta, kyseisen kohdan voi jättää tyhjäksi. Ilmoita tällöin kuitenkin maksajan nimi.

- Valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

- Valitse painike Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

Ilmoita eri maksajilta saadut tulot erikseen. Valitse tätä varten uudestaan painike Lisää uusi maksaja.

Lisätietoa

Näin ilmoitat paperilla

Jos ilmoitat tai korjaat palkkatietoja paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Tähän kohtaan kuuluvia etuuksia ovat muun muassa

- ansiosidonnainen päiväraha

- peruspäiväraha

- työmarkkinatuki

- raskausraha ja vanhempainraha

- kotihoidontuki

- opintoraha

- sairauspäiväraha

- aikuiskoulutustuki

- tartuntatautipäiväraha.

Kela ja muut etuuksien maksajat ilmoittavat tiedot tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi. Tarkista tiedot ja korjaa niitä tarvittaessa. Ilmoita virheistä myös maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

Tässä kohdassa ei ilmoiteta ulkomailta maksettua etuutta. Ilmoita se erikseen kohdassa Ulkomailta saadut tulot.

Näin ilmoitat OmaVerossa

Tiedossamme olevat etuudet on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset.

Jos korjaat tietoja tai ilmoitat uuden etuuden samalta maksajalta, toimi näin:

- Valitse kohdassa Etuudet ja eläkkeet vuonna 2025 linkki, jossa lukee maksajan nimi.

- Valitse painike Muokkaa tietoja. Tarvittaessa voit myös poistaa virheellisen etuustiedon valitsemalla painikkeen Poista tiedot.

- Jos saman maksajan etuuksia puuttuu, valitse painike Lisää etuus.

Jos lisäät uuden etuuden uudelta maksajalta, valitse painike Lisää maksaja.

Jos esitäytetyissä tiedoissa ei näy mitään etuustuloja, siirry vaiheeseen Muut tulot. Vastaa Kyllä kohdassa Ansiotuloa olevat etuudet ja eläkkeet, jotka maksaja ilmoittaa tulorekisteriin. Valitse sen jälkeen painike Lisää maksaja.

- Valitse ensin maksaja (Kela, Keva tai Muu suomalainen maksaja).

- Jos valitsit Muu suomalainen maksaja etkä löydä maksajan nimeä listasta, selaa valikkoa kohtaan Muu suomalainen maksaja, valitse se ja kirjoita avautuvaan kenttään maksajan nimi.

- Valitse painike Lisää etuus ja ilmoita etuuden laji ja määrä. Paina OK.

- Voit lisätä muiden etuuksien tietoja valitsemalla uudelleen painikkeen Lisää etuus.

- Vieritä sivua alaspäin ja ilmoita ennakonpidätysten yhteismäärä kohdassa Maksajalta saatujen tulojen ennakonpidätykset.

Näin ilmoitat paperilla

Jos ilmoitat tai korjaat etuustietoja paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Tässä kohdassa ovat Suomesta saadut eläkkeet:

- työ- ja yrittäjäeläke

- kansaneläkelain mukainen eläke

- takuueläke

- vakuutuksiin perustuva eläke, joka verotetaan ansiotulona

- rajoitetusti verovelvollisena saamasi eläkkeet.

Eläkkeiden maksaja ilmoittaa tiedot tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi. Tarkista tiedot ja korjaa niitä tarvittaessa. Ilmoita virheistä myös maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

Jos olet saanut eläkettä ulkomailta, tarkista tai ilmoita tiedot niistä kohdassa Ulkomailta saadut tulot.

Takautuvasti maksetut eläkkeet voi jaksottaa

Voit vaatia eläketulon jaksotusta eli tulon kohdistamista aiemman vuoden ansiotuloksi, jos sinulle on maksettu takautuvasti kerralla lakisääteistä eläkettä. Voit vaatia jaksotusta, jos sinulle on maksettu eläkettä takautuvasti aiemmalta vuodelta vähintään 3 kuukauden ajalta ja yhteensä vähintään 500 euroa.

Näin ilmoitat OmaVerossa

Tiedossamme olevat eläkkeet on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset.

Jos korjaat tietoja tai ilmoitat uuden eläkkeen samalta maksajalta, toimi näin:

- Valitse kohdassa Etuudet ja eläkkeet vuonna 2025 linkki, jossa lukee maksajan nimi.

- Valitse painike Muokkaa tietoja.

- Muokkaa tietoja -painikkeesta pääset myös vaatimaan takautuvasti maksettavan eläkkeen jaksotusta. Vastaa Kyllä kohdassa Vaaditko eläketulon jaksotusta ja ilmoita pyydetyt tiedot. Voit ilmoittaa jaksotettavien eläkkeiden tiedot vaihtoehtoisesti liitteenä.

- Jos saman maksajan eläkkeitä puutuu, valitse painike Lisää eläke.

Jos lisäät uuden eläkkeen uudelta maksajalta, valitse painike Lisää maksaja ja ilmoita pyydetyt tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään näistä eläkkeistä, siirry vaiheeseen Muut tulot.

- Valitse Kyllä kohdassa Ansiotuloa olevat etuudet ja eläkkeet, jotka maksaja ilmoittaa tulorekisteriin ja valitse sen jälkeen painike Lisää maksaja.

- Valitse kohdassa Eläkkeet painike Lisää eläke. Ilmoita eläkkeen tiedot ja paina OK.

- Vieritä sivua alaspäin ja ilmoita ennakonpidätysten yhteismäärä kohdassa Maksajalta saatujen tulojen ennakonpidätykset.

Rajoitetusti verovelvollisen eläkkeet

Jos asut ulkomailla ja olet rajoitetusti verovelvollinen, saamasi eläkkeet näkyvät kohdassa Rajoitetusti verovelvollisen eläkkeet.

- Näet tiedot valitsemalla painikkeen Muokkaa tietoja.

- Muokkaa tietoja -painikkeesta pääset myös vaatimaan takautuvasti maksettavan eläkkeen jaksotusta. Vastaa Kyllä kohdassa Vaaditko eläketulon jaksotusta ja ilmoita pyydetyt tiedot. Voit ilmoittaa jaksotettavien eläkkeiden tiedot vaihtoehtoisesti liitteenä.

- Jos saman maksajan eläkkeitä puuttuu, valitse painike Lisää eläke.

- Jos lisäät uuden eläkkeen uudelta maksajalta, valitse painike Lisää maksaja ja ilmoita pyydetyt tiedot.

Eläketulo ja ulkomaille maksettavat verot (käänteinen hyvitys)

Tiettyjen verosopimusten mukaan kaksinkertainen verotus poistetaan poikkeuksellisesti siinä valtiossa, josta tulo on saatu. Suomen eläkkeestä asuinvaltioosi maksettu vero voidaan hyvittää, jos

- asut Espanjassa ja saat eläkettä Suomesta, lue lisää ohjeesta Asut Espanjassa ja saat eläkettä Suomesta

- asut Sveitsissä, Thaimaassa tai Italiassa ja olet saanut sosiaaliturvalainsäädäntöön perustuvaa eläkettä Suomesta.

Jos siis asut jossakin näistä maista ja olet maksanut Suomesta saadusta eläketulosta veroa asuinvaltioosi, voit vaatia veron hyvittämistä. Valitse siinä tapauksessa Kyllä kohdassa Ulkomaille maksettavat verot ja ilmoita veron määrä.

Näin ilmoitat paperilla

Jos ilmoitat tai korjaat eläketietoja paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Lisätietoa

Lue lisää eläketulon verotuksesta (syventävä ohje)

Lue lisää eläkkeiden verotuksesta kansainvälisissä tilanteissa

Tässä kohdassa ovat

- henkilön ja kuolinpesän maksama eläke, etuus ja veronalainen syytinki

- Pitkäaikaissäästämissopimukseen (PS-sopimukseen) perustuva suoritus, joka verotetaan ansiotulona

- PS-sopimukseen perustuva suoritus, joka verotetaan pääomatulona joko 20 %:lla tai 50 %:lla korotettuna

- PS-sopimukseen perustuva vuosittain maksettava suoritus, joka on pääomatuloa

- PS-sopimuksen säästövarat, jotka on maksettu säästäjän tai muun säästövaroihin oikeutetun kuoleman vuoksi.

Saamme maksajilta tiedot maksetuista eläkkeistä ja suorituksista sekä niistä tehdyistä ennakonpidätyksistä. Tiedot eläkkeistä näkyvät yleensä valmiiksi esitäytetyssä veroilmoituksessa.

Ilmoita ulkomailta saadut eläkkeet erikseen kohdassa Ulkomailta saadut tulot.

Näin ilmoitat OmaVerossa

Tiedossamme olevat eläkkeet on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset.

Jos korjaat tietoja, valitse painike Muokkaa ja ilmoita eläkkeen ja ennakonpidätyksen määrä.

Jos jokin PS-sopimuksen perusteella saamasi eläke tai suoritus puuttuu, valitse painike Lisää uusi eläke ja ilmoita pyydetyt tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään eläketuloja, siirry vaiheeseen Muut tulot. Vastaa Kyllä kohdassa Pitkäaikaissäästämissopimuksen perusteella saadut eläkkeet. Valitse sen jälkeen painike Lisää uusi eläke.

Lisätietoa

Lue lisää pitkäaikaissäästämissopimuksen verotuksesta (syventävä ohje)

Näin ilmoitat paperilla

Jos ilmoitat tai korjaat eläketietoja paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Tässä kohdassa ovat

- veronalaiset lakkoavustukset

- lakisääteisen eläkevakuutusmaksun palautus

Saamme maksajilta tiedot maksetuista lakkoavustuksista ja eläkevakuutusten palautuksista sekä niistä tehdyistä ennakonpidätyksistä. Tiedot näkyvät yleensä valmiiksi esitäytetyssä veroilmoituksessa.

Näin ilmoitat OmaVerossa

Tiedossamme olevat lakkoavustukset ja eläkevakuutusten palautukset on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset.

Jos korjaat tietoja, valitse painike Muokkaa ja ilmoita etuuden ja ennakonpidätyksen määrä.

Jos jokin saamasi suoritus puuttuu, valitse painike Lisää uusi etuus ja ilmoita pyydetyt tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään etuustuloja, siirry vaiheeseen Muut tulot. Vastaa Kyllä kohdassa Muut etuudet. Valitse sen jälkeen painike Lisää uusi etuus.

Näin ilmoitat paperilla

Jos ilmoitat tai korjaat etuustietoja paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset. Tiedot ilmoitetaan kohdassa 5 Etuudet.

Pääomatulot

Tässä kohdassa ovat

- sellaisen vakuutuksen tuotto, johon sovelletaan erityistä verotusmenettelyä (tuloverolain 35 b §)

- kapitalisaatiosopimuksen voitto

- muut pääomatulona verotettavat eläkkeet ja etuudet

- vapaaehtoiseen eläkevakuutukseen perustuvat eläkkeet.

Eläkkeiden maksaja ilmoittaa tiedot tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi. Tarkista tiedot ja korjaa niitä tarvittaessa. Ilmoita virheistä myös maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

Näin ilmoitat OmaVerossa

Tiedossamme olevat pääomatuloa olevat eläkkeet on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset.

Jos korjaat tietoja tai ilmoitat uuden eläkkeen samalta maksajalta, toimi näin:

- Valitse kohdassa Eläkkeet vuonna 2025 linkki, jossa lukee maksajan nimi.

- Valitse painike Muokkaa tietoja.

- Jos saman maksajan eläkkeitä puuttuu, valitse painike Lisää eläke.

Jos lisäät uuden eläkkeen uudelta maksajalta, valitse painike Lisää maksaja ja ilmoita pyydetyt tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään näistä eläkkeistä, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Pääomatuloa olevat eläkkeet, jotka maksaja ilmoittaa tulorekisteriin ja valitse sen jälkeen painike Lisää maksaja.

- Valitse pudotusvalikosta maksajan nimi ja valitse Lisää eläke.

- Jos et löydä maksajan nimeä listasta, selaa valikkoa kohtaan Muu suomalainen maksaja, valitse se ja kirjoita avautuvaan kenttään maksajan nimi.

- Valitse painike Lisää eläke ja ilmoita eläkkeen laji ja määrä. Paina OK.

- Vieritä sivua alaspäin ja ilmoita ennakonpidätysten yhteismäärä kohdassa Maksajalta saatujen tulojen ennakonpidätykset.

Rajoitetusti verovelvollisen eläkkeet

Jos asut ulkomailla ja olet rajoitetusti verovelvollinen, saamasi eläkkeet näkyvät kohdassa Rajoitetusti verovelvollisen eläkkeet. Jos korjaat tietoja tai ilmoitat uuden eläkkeen samalta maksajalta, toimi näin:

- Valitse linkki, jossa lukee maksajan nimi.

- Valitse painike Muokkaa tietoja.

Jos saman maksajan eläkkeitä puuttuu, valitse painike Lisää eläke.

Jos lisäät uuden eläkkeen uudelta maksajalta, valitse painike Lisää maksaja ja ilmoita pyydetyt tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään eläkkeitä, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Pääomatuloa olevat eläkkeet, jotka maksaja ilmoittaa tulorekisteriin ja valitse sen jälkeen painike Lisää maksaja.

- Valitse pudotusvalikosta maksajan nimi ja valitse Lisää eläke.

- Jos et löydä maksajan nimeä listasta, selaa valikkoa kohtaan Muu suomalainen maksaja, valitse se ja kirjoita avautuvaan kenttään maksajan nimi.

- Valitse painike Lisää rajoitetusti verovelvollisen eläke ja ilmoita eläkkeen laji ja määrä. Paina OK.

- Vieritä sivua alaspäin ja ilmoita ennakonpidätysten yhteismäärä kohdassa Maksajalta saatujen tulojen ennakonpidätykset.

Näin ilmoitat paperilla

Jos ilmoitat tai korjaat näitä tulotietoja paperilomakkeella, käytä lomaketta 50B Pääomatulot ja niistä tehtävät vähennykset. Ilmoita pääomatuloa olevat eläkkeet lomakkeen kohdassa 3.

Tässä kohdassa ovat seuraavat tulot:

- Käyttökorvaus, jonka olet saanut ostamasi tai perimäsi tekijänoikeuden tai teollisoikeuden hyödyntämisestä (tekijänoikeuskorvaus). Tekijänoikeus voi liittyä esimerkiksi kirjalliseen teokseen, taideteokseen tai valokuvaan. Teollisoikeuksia ovat esimerkiksi patentit, mallioikeudet ja tavaramerkit.

- Työnantajan maksamat pääomatulot, esimerkiksi palkkasaatavien korot ja takausprovisiot.

Tiedot muista käyttökorvauksista ilmoitetaan kohdassa Käyttökorvaukset ja palkkiot työsuhdekeksinnöstä.

Tekijänoikeuskorvausten maksaja tai pääomatuloa maksava työnantaja ilmoittaa tiedot tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi. Tarkista tiedot ja korjaa niitä tarvittaessa. Ilmoita virheistä myös maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

Näin ilmoitat OmaVerossa

Tiedossamme olevat käyttökorvaukset ja työnantajan maksamat pääomatulot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset.

- Jos korjaat tietoja, valitse linkki, jossa lukee maksajan nimi, ja muokkaa tietoja. Jos näet vain osan tuloista, lisää puuttuva tulo valitsemalla painike Lisää tulo.

- Jos tiedoista puuttuu jonkin maksajan tiedot, valitse painike Lisää uusi maksaja ja täydennä tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään näistä tuloista, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Käyttökorvaukset pääomatuloa ja työnantajan maksamat pääomatulot, ja valitse sen jälkeen painike Lisää uusi maksaja.

- Ilmoita maksajan tiedot ja valitse painike Lisää tulo.

- Ilmoita tulon laji ja määrä. Ilmoita myös tuloista tehdyt ennakonpidätykset.

Näin ilmoitat paperilla

Jos ilmoitat tai korjaat näitä tulotietoja paperilomakkeella, käytä lomaketta 50B Pääomatulot ja niistä tehtävät vähennykset. Ilmoita tulot muuna pääomatulona lomakkeen kohdassa 3.

Ilmoita tässä kohdassa vuokratulot, joita saat esimerkiksi tällaisesta omaisuudesta:

- osakehuoneisto

- kiinteistö, esimerkiksi omakotitalo tai kesämökki

- viikko-osake

- maatalousmaa, esimerkiksi pelto, niitty tai laidun

- metsämaa, esimerkiksi tuulivoimalan tai aurinkovoimalan rakennuspaikasta saadut vuokratulot ja tuulivoimalan takia saadut vaikutusalue- tai muut korvaukset

- auto, asuntovaunu, vene

- kone tai laite.

Tiedot pitää ilmoittaa, vaikka vuokratuloista ei kulujen vähentämisen jälkeen jäisikään maksettavaa veroa. Ilmoita tässä kohdassa myös vuokrauksesta syntyneet kulut. Lue tarkemmin, mitä vuokraukseen liittyviä kuluja voit vähentää.

Jos omistat vain osan vuokratusta kohteesta, ilmoita pelkästään oma osuutesi vuokratuloista ja niihin kohdistuvista kuluista.

Jos olet ilmoittanut vuokratuloja aiemmin verokorttia tai veroilmoitusta varten tai olet maksanut ennakkoveroja vuokratuloista, tiedot voivat näkyä veroilmoituksessa jo valmiina. Tarkista ja täydennä puuttuvat tiedot. Tiedot näkyvät myös silloin, jos olette sopineet vuokra-asuntoja hallinnoivan yrityksen kanssa, että yritys ilmoittaa vuokratulot puolestasi.

Huom. Ilmoita vuokratulot ulkomailta kohdassa Ulkomailta saadut tulot.

Oletko vuokrannut asuntoa tai muuta omaisuutta sovelluksen tai verkkosivuston kautta? Verohallinto saa tietoa digitaalisen alustan kautta saamistasi tuloista sekä Suomesta että ulkomailta ja valvoo näiden tietojen ilmoittamista verotuksessa. Tiedot eivät näy valmiina veroilmoituksessa, joten muista aina ilmoittaa tulot ja vähennykset. Lue lisää: Tavaroiden ja palveluiden myynti digitaalisilla alustoilla – tietoa myyjälle

Näin ilmoitat OmaVerossa

Tiedossamme olevat vuokratulot näkyvät veroilmoituksen vaiheessa Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa on vuokrattu kohde. Muokkaa tarvittavia tietoja.

Jos näet vain osan vuokratuloista, lisää puuttuva tulo valitsemalla painike Lisää uusi vuokratulo.

Jos esitäytetyissä tiedoissa ei näy mitään vuokratuloja, siirry vaiheeseen Muut tulot. Vastaa Kyllä kohdassa Vuokratulot ja valitse linkki Lisää uusi vuokratulo.

- Valitse, mitä omaisuutta olet antanut vuokralle.

- Anna tarkemmat tiedot esimerkiksi huoneistosta. Huomaa, että voit ilmoittaa kerralla vain yhden huoneiston tiedot.

- Ilmoita kaikki ne vuokralaiset, jotka ovat vuokranneet tätä kohdetta vuoden aikana.

- Ilmoita tämän yhden kohteen vuokrauksen tulot ja kulut omissa kentissään.

- Valitse painike OK.

Jos olet saanut vuokratuloja muualta, valitse uudestaan linkki Lisää uusi vuokratulo.

Jos teet poistoja rakennusten, kalusteiden, kodinkoneiden ja muun irtaimen omaisuuden hankintamenosta, ilmoita tiedot kohdassa Poistolaskelma. Kohta Poistolaskelma näkyy OmaVerossa vain silloin, jos vuokrauksen kohteena on kiinteistö, maatalousmaa, metsämaa tai muu omaisuus. Lue lisää poistoista.

Metsän ja pellon vuokratulot

Valitse kohdassa Vuokrattu kohde vaihtoehto Maatalousmaa vain silloin, jos kyse on pellon tai muun maatalousmaan, kuten puutarhan, niityn ja laitumen vuokratulosta. Ilmoita samassa erittelyssä kaikki maatalousmaiden vuokratulot.

Valitse vaihtoehto Metsämaa, kun kyseessä on

- kokonaisen metsätilan tai tilan osan vuokrauksesta saatu tulo

- metsästysmaiden vuokratulo

- tulot alueen vuokraamisesta matkapuhelinverkon tukiasemaksi

- tuuli- ja aurinkovoimaloiden rakennuspaikoista saadut vuokratulot

- tuulivoimalan takia saadut vaikutusalue- tai muut korvaukset

- määräaikaiset korvaukset hiilinielun edistämisestä tai maiseman suojelemisesta

- korvaukset malminetsinnästä ja kaivostoiminnasta.

Ilmoita samassa erittelyssä kaikki metsämaan vuokratulot ja muut edellä mainitut korvaukset.

Jos olet antanut vuokralle peltomaata, voit vähentää poistoina salaojien hankinta- ja perusparannuksen kustannuksia. Vuokratun pellon salaojien kustannukset vähennetään tasapoistoina salaojien käyttöaikana. Tasapoisto tarkoittaa, että vähennät poistona joka vuosi yhtä suuren määrän menojäännöksestä. Lue salaojien poistoista tarkemmin sivulta Maatalouden tulot ja menot.

Lisätietoa

Maataloudesta saadut vuokratulot

Näin ilmoitat paperilla

Käytä oikeaa lomaketta:

osakehuoneistojen vuokratulot: lomake 7H

kiinteistöjen vuokratulot: lomake 7K

maatalousmaan, metsämaan ja muun omaisuuden vuokratulot: lomake 7L

Tässä ovat myynnit ja muut luovutukset esimerkiksi seuraavasta omaisuudesta:

- asunto- tai kiinteistöosakeyhtiön osakkeet, esimerkiksi kerrostalohuoneisto

- kiinteistö, kuten omakotitalo, tontti tai maatila

- kryptovarojen kuten bitcoinin myynnistä ja käytöstä aiheutuneet luovutusvoitot (ilmoita kryptovarojen louhinnasta saatu tulo kohdassa Muut ansiotulot ja kryptovarojen lukitsemisesta (ns. steikkauksesta) ja lainaamisesta saadut tulot kohdassa Muut pääomatulot).

- listaamattoman yhtiön (muun kuin pörssiyhtiön) osakkeet

- osuus elinkeinoyhtymästä eli avoimesta yhtiöstä tai kommandiittiyhtiöstä

- metsätalouden käyttöomaisuus

- sijoituskulta (sijoitustarkoituksessa hankittujen kultaharkkojen myynti).

Huom. Arvopapereiden luovutusvoitot ja -tappiot näkyvät omassa kohdassaan. Jos olet luovuttanut ulkomailla olevaa omaisuutta, ilmoita tiedot kohdassa Ulkomailta saadut tulot.

Veroilmoitukseen on merkitty valmiiksi ne kiinteistöjen, asunto-osakkeiden ja muun omaisuuden myynnistä syntyneet voitot ja tappiot, jotka Verohallinto on laskenut käytettävissä olevien tietojen perusteella. Tarkista ja täydennä puuttuvat tiedot.

Ilmoita kaikki omaisuuden luovutukset, vaikka saamasi voitto ei aina olisikaan veronalaista tuloa tai tappio vähennyskelpoista. Esimerkiksi oman vakituisen asunnon voi myydä verovapaasti, ja myös sukupolvenvaihdoksen yhteydessä tehty luovutus voi olla verovapaa. Ilmoita silti nämäkin luovutukset.

Omaisuuden luovutuksia ei tarvitse kuitenkaan ilmoittaa näissä tilanteissa:

- Olet verovuoden aikana luovuttanut omaisuutta enintään 1 000 eurolla, eli myymäsi omaisuuden myyntihinnat ovat yhteensä enintään 1 000 euroa. 1 000 euron rajaan ei lasketa mukaan sellaisia myyntejä, jotka on erikseen säädetty verovapaaksi (esimerkiksi oman vakituisen asunnon myynti). Huomioon ei oteta myöskään koti-irtaimiston myyntejä.

- Myyt tavanomaista koti-irtaimistoa ja saamasi voitto on verovuonna enintään 5 000 euroa. Tavanomaista koti-irtaimistoa ovat esimerkiksi omassa tai perheesi käytössä olevat vaatteet, astiat, huonekalut, kodin elektroniikka ja harrastusvälineet. Tavanomaiseen koti-irtaimistoon eivät kuulu autot, veneet, arvokkaat korut, taide-esineet ja muu sijoitusomaisuus.

Näin ilmoitat OmaVerossa

Tiedossamme olevat luovutukset on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee kyseinen omaisuus. Muokkaa tarvittavia tietoja. Jos näet vain osan luovutuksista, lisää puuttuvat tiedot valitsemalla painike Lisää uusi luovutus.

Jos esitäytetyissä tiedoissa ei näy mitään luovutuksia, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Luovutusvoitot ja -tappiot ja valitse sen jälkeen painike Lisää uusi luovutus.

Valitse ensin, mitä omaisuutta olet luovuttanut:

- asunto- tai kiinteistöosakeyhtiön osakkeet

- kiinteistö, esimerkiksi omakotitalo tai tontti

- kryptovarat

- muu omaisuus, esimerkiksi lomaosake, golfosake, sijoituskulta, listaamattoman yhtiön osakkeiden myynti.

Täytä sen jälkeen pyydetyt tiedot. Saat kaikki kohdat näkyviin, kun vierität oikean reunan palkkia alaspäin.

Jos kyse on kryptovaroista katso ohje: Näin ilmoitat kryptovaroista ja virtuaalivaluutoista saadut voitot ja tappiot OmaVerossa

Jos olet omistanut myydyn omaisuuden jonkun toisen kanssa, toimi näin:

- Merkitse myyntihinnaksi omaa omistusosuuttasi vastaava osuus myyntihinnasta (ei siis koko myyntihintaa).

- Muista jäljempänä ilmoittaa vastaavasti vain oma osuutesi omaisuuden hankintahinnasta ja kuluista.

- Jos olet myynyt omaisuutta yhdessä esimerkiksi puolisosi kanssa, puolisosi on ilmoitettava oma osuutensa myynnistä.

- Jos olet myynyt oman osuutesi kokonaan, vastaa Kyllä kohdassa Oletko myynyt koko asunnon.

- Jos et ole myynyt omaa osuuttasi kokonaan, vastaa Ei. Ilmoita paljonko myit omasta osuudestasi joko murtolukuna tai prosentteina. Jos olet esimerkiksi myynyt puolet omasta osuudestasi, voit ilmoittaa 50 % tai ½.

Jos kyseessä on oman asunnon verovapaa myynti, toimi näin:

- Vastaa Kyllä kohdassa Oliko myyty huoneisto oma vakituinen asuntosi.

- Täytä sen jälkeen pyydetyt tiedot.

- Paina lopuksi OK.

Lisätietoa

Lue lisää kryptovarojen verotuksesta

Laske kryptovaroista saamasi voitto tai tappio laskurilla

Kryptovarojen verotus Mt. Gox -konkurssissa

Näin ilmoitat paperilla

Ilmoita Suomesta saadut luovutusvoitot tai -tappiot lomakkeella 9 Luovutusvoitto tai -tappio. Jos omaisuus sijaitsee ulkomailla, käytä lomaketta 16B Selvitys ulkomaantuloista, pääomatulot.

Tässä kohdassa ovat myyntivoitot ja -tappiot seuraavasta omaisuudesta:

- osakkeet ja muut arvopaperit, myös ulkomaisen etävälittäjän kautta myydyt arvopaperit

- sijoitusrahasto-osuudet

- sellainen pääomanpalautus, joka verotetaan luovutuksena ja jonka maksaa muu kuin pörssiyhtiö.

Myös joukkovelkakirjalainan myynnin tai lunastuksen yhteydessä voi syntyä luovutusvoittona verotettavaa tuloa tai luovutustappiota.

Saamme yleensä tiedot arvopaperien ja sijoitusrahasto-osuuksien myynneistä pankeilta, muilta arvopaperien säilyttäjiltä ja rahastoyhtiöiltä sekä Suomesta että ulkomailta. Tarkista ja tarvittaessa täydennä tiedot.

Jos hankintapäivä ja hankintahinta puuttuvat

Veroilmoituksesta voivat puuttua esimerkiksi arvopaperin hankintapäivä ja hankintahinta. Siinä tapauksessa käytämme luovutusvoiton laskemisessa ns. hankintameno-olettamaa, joka on 20 % tai 40 % osakkeiden myyntihinnasta.

Alustavassa verotuslaskelmassa myyntivoitto on laskettu tämän hankintameno-olettaman mukaan. Tarkista ja täydennä tarvittaessa.

Etsi hankintatiedot esimerkiksi pankin antamista asiakirjoista. Jos et löydä niitä, voit ilmoittaa kuitenkin arvopapereiden hankintavuoden, koska se vaikuttaa hankintameno-olettaman suuruuteen. Merkitse siinä tapauksessa kohtaan Hankintapäivä hankintavuoden ensimmäinen päivä eli esimerkiksi 1.1.1998 ja jätä muut kohdat tyhjäksi.

Lue lisää hankintameno-olettamasta ja arvopapereiden luovutusvoittojen verotuksesta

Tiedot arvopaperikaupoista csv-tiedostona

Voit tarkastella arvopaperikauppojasi myös taulukkomuotoisesta csv-tiedostosta. Tiedostoon pääset esitäytetyn veroilmoituksen aloitusnäytöltä:

- Valitse osiosta Henkilön tulovero linkki Tarkista esitäytetty veroilmoitus.

- Valitse linkki Avaa tiedot arvopaperikaupoista csv-tiedostona. Avautuvasta taulukosta näet Verohallinnon tiedossa olevat arvopaperimyynnit.

Huomaa, että et voi muokata tai lähettää tietoja taulukon kautta. Voit korjata tietoja vain veroilmoituksen kohdassa Arvopaperien myyntivoitot. Korjauksen jälkeen muutetut tiedot päivittyvät taulukkoon.

Näin ilmoitat OmaVerossa

Tiedossamme olevat luovutukset on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse painike Avaa erittely, niin saat näkyviin erittelyn arvopaperikaupoistasi. Valitse sen arvopaperin nimi, jonka tietoja haluat täydentää.

Vaihtoehtoisesti voit liittää mukaan pankin antaman erittelyn liitetiedostona. Jos annat tiedot liitteellä, laske kaikkien verovuoden aikana myymiesi arvopaperien myynti- eli luovutushinnat yhteen ja ilmoita voitot ja tappiot erikseen.

Jos esitäytetyissä tiedoissa ei näy mitään luovutuksia, siirry vaiheeseen Muut tulot ja ilmoita tiedot siellä.

- Vastaa Kyllä kohdassa Arvopaperien myyntivoitot ja valitse painike Avaa erittely.

- Valitse, ilmoitatko arvopaperien tiedot erittelyssä vai liitetiedostossa:

A Ilmoitan arvopaperin tiedot erittelyssä

- Valitse painike Lisää uusi luovutus

- Valitse luovutuksen tyyppi, eli onko kyseessä arvopaperin luovutus vai pääomanpalautus.

- Täytä sen jälkeen pyydetyt tiedot.

- Paina lopuksi OK.

B Ilmoitan arvopaperin tiedot liitetiedostossa

- Liitä ensin esimerkiksi pankin antama tiedosto painikkeesta Lisää tiedosto. Valitse liitteen tyypiksi Arvopaperikauppojen liite ja kirjoita kuvaus, millaisesta liitteestä on kyse. Voit lisätä tarvittaessa useita liitetiedostoja

- Täytä lisäksi kentät kohdassa Luovutusten arvo. Laske kaikkien verovuoden aikana myymiesi arvopapereiden myynti- eli luovutushinnat yhteen. Ilmoita erikseen vielä luovutusvoitot ja luovutustappiot. Varmista, että liitteen tiedot täsmäävät kenttien yhteismäärien kanssa.

Jos olet omistanut konkurssiin menneen julkisesti noteeratun yrityksen osakkeita, saat luettua tappiot hyväksesi näin:

- Valitse painike Avaa erittely kohdassa Arvopaperien luovutukset vuonna 2025. Saat näkyviin konkurssiin mennen yhtiön osakkeiden hankintaerät.

- Valitse yksitellen jokainen linkki, jossa lukee kyseisen osakkeen nimi.

- Luovutushinnaksi on merkitty konkurssitapauksessa 0 euroa. Tarkista osakkeiden hankintahinnat ja -kulut. Jos hankintatiedot ovat oikein, valitse painike OK. Silloin tappio siirtyy verotuksen laskentaan. Muista käydä läpi kaikki hankintaerät ja tarkistaa jokaisen tiedot.

- Jos veroilmoituksessa ei ole mitään tietoja konkurssiin menneen yhtiön osakkeista, ilmoita niiden hankintahinta ja -kulut sekä luovutushinta OmaVerossa. Merkitse luovutushinnaksi 0 euroa.

Lisätietoa

Lue lisää hankintameno-olettamasta ja arvopapereiden luovutusvoittojen verotuksesta

Näin ilmoitat paperilla

Jos ilmoitat arvopapereiden myynnistä Suomessa tai ulkomailla syntyneitä voittoja tai tappioita paperilomakkeella, käytä lomaketta 9A. Lomakkeella ilmoitetaan myös ulkomaisen etävälittäjän kautta tehdyt luovutukset. Muut etävälittäjän kautta saadut pääomatulot ilmoitetaan lomakkeella 16B.

Tässä kohdassa ovat

- osingot listatusta eli pörssiyhtiöstä

- osingot listaamattomasta yhtiöstä

- muuna kuin rahana maksetut osingot (in natura -osingot)

- sellainen pääomanpalautus, joka on saatu pörssiyhtiöstä ja joka verotetaan osinkotulona

- ylijäämät, jotka on saatu osuuskunnasta.

Saamme yleensä tiedot osingoista pankeilta ja muilta arvopaperien säilyttäjiltä sekä Suomesta että ulkomailta. Myös listaamattomien yhtiöiden osinkotiedot sekä osuuskuntien ylijäämätiedot tulevat suoraan vuosi-ilmoituksista, jotka maksajat ovat antaneet. Tarkista ja täydennä puuttuvat tiedot. Lue lisää osinkojen verotuksesta.

Jos olet saanut osinkotuloa ulkomailta, ilmoita tiedot kohdassa Ulkomailta saadut tulot.

Jos olet omistajayrittäjä tai yrittäjäosakas

Jos olet omistajayrittäjä ja sinulla on ollut osakaslainaa yhtiöltä, ilmoita kuinka paljon yhtiöstä nostamaasi osakaslainaa on jäljellä yhtiön taseessa sen tilikauden lopussa, joka on päättynyt osingon nostettavissaolovuotta edeltävän vuoden aikana.

Esimerkki: Olet nostanut yhtiöstä 10 000 euroa osakaslainaa vuoden 2024 aikana. Yhtiön tilikausi päättyi 31.12.2024, ja koko laina oli silloin maksamatta takaisin. Yhtiö jakaa osinkoa vuonna 2025. Ilmoita tässä kohdassa jäljellä olevan lainan määrä 31.12.2024 eli 10 000 euroa.

Jos olet yrittäjäosakas ja käytössäsi on ollut osinkoa jakaneen yhtiön varoihin kuuluva asunto, ilmoita asunnon arvo sellaisena kuin se sisältyi yhtiön edellisen vuoden nettovarallisuuteen (asunnon kirjanpitoarvo tai sitä korkeampi verotusarvo).

Ilmoita asunnon arvo tässä kohdassa vain, jos omistat yli 30 % yhtiön osakkeista tai sinulla on vastaava osuus äänimäärästä. Olet yrittäjäosakas myös silloin, jos omistusosuutesi tai äänimääräsi on yhdessä perheenjäsentesi kanssa yli 50 %.

Jos olet yrittäjäosakas ja saat osinkoa listaamattomasta yhtiöstä, osinko jaetaan pääomatuloon ja ansiotuloon osakkeen matemaattisen arvon perusteella. Jos kyseessä on uusi osake tai uusi yhtiö, matemaattisena arvona voidaan käyttää myös osakkeen merkintähintaa. Jos haluat, että osakkeen merkintähintaa käytetään osakkeen matemaattisena arvona, ilmoita se vapaamuotoisella liitteellä postitse verotoimistoon.

Lue lisää ohjeesta Julkisesti noteeraamattoman osakeyhtiön osakkeen matemaattisen arvon ja vertailuarvon laskeminen (erityisesti ohjeen luvut 5.1 Uusi yhtiö ja 5.2 Uudet osakkeet).

Näin ilmoitat OmaVerossa

Tiedossamme olevat osingot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa on osinkoa maksaneen yhtiön nimi. Muokkaa tarvittavia tietoja. Jos näet vain osan saamistasi osingoista ja ylijäämistä, lisää puuttuvat tiedot valitsemalla painike Lisää uusi osinkotulo.

Jos esitäytetyissä tiedoissa ei näy mitään osinkotuloja tai ylijäämiä, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Osinkotulot ja valitse sen jälkeen painike Lisää uusi osinkotulo. Valitse, saitko osinkoa listatuista yhtiöistä vai listaamattomista yhtiöistä ja ilmoita pyydetyt tiedot.

Näin ilmoitat paperilla

Jos ilmoitat osinkoihin liittyvät tiedot paperilomakkeella, käytä oikeaa lomaketta:

- Suomesta saadut osingot ja osuuskunnan ylijäämät: lomake 50B Pääomatulot ja niistä tehtävät vähennykset

- ulkomailta saadut osingot ja mahdollinen ulkomaille maksettu vero: lomake 16B Selvitys ulkomaantuloista, pääomatulot.

Täytä lisäksi lomake 13 Selvitys osakaslainoista ja osinkojen ansio- ja pääomatulojaosta, jos

- olet yrittäjäosakas ja käytössäsi on ollut osinkoa jakaneen yhtiön varoihin kuuluva asunto tai sinulla on ollut osakaslainaa yhtiöltä

- olet omistajayrittäjä ja sinulla on ollut osakaslainaa yhtiöltä.

Tässä kohdassa ovat esimerkiksi

- sijoitus- tai säästöhenkivakuutuksen tuotto (esimerkiksi tuotto niin sanotusta vakuutuskuoresta)

- korkotulot yksityisesti annetuista lainoista

- valuuttakurssivoitot

- puun myyntitulot tonttimaalta, esimerkiksi kesämökiltä

- Huomioi, että sinun pitää ilmoittaa puun myyntitulot tonttimaalta, vaikka tieto näkyisi esitäytettynä metsätalouden erittelyissä.

- Älä vähennä summasta puun ostajan toimittamaa ennakonpidätystä. Ennakonpidätys luetaan verotuksessa hyväksesi ostajan antaman ilmoituksen perusteella.

- Puiden korjuusta aiheutuneet kulut voit ilmoittaa kohdassa Muut vähennykset – Muut pääomatuloista tehtävät vähennykset.

- maa-ainesten myyntitulot

- pääomatulona verotettava tulo kryptovarojen lukitsemisesta (ns. steikkauksesta) ja lainaamisesta.

Saamme yleensä tiedot näistä pääomatuloista esimerkiksi pankeilta, muilta arvopaperien välittäjiltä ja suorituksen maksajilta. Tarkista ja tarvittaessa täydennä tiedot.

Jos olet saanut pääomatuloa ulkomailta, ilmoita tiedot kohdassa Ulkomailta saadut tulot.

Näin ilmoitat OmaVerossa

Tiedossamme olevat muut pääomatulot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee pääomatulon maksaja. Muokkaa tarvittavia tietoja. Jos näet vain osan saamistasi pääomatuloista, lisää puuttuvat tiedot valitsemalla painike Lisää uusi pääomatulo.

Jos esitäytetyissä tiedoissa ei ole lainkaan kohtaa Muut pääomatulot, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Muut pääomatulot, valitse sen jälkeen painike Lisää uusi pääomatulo ja täydennä puuttuvat tiedot.

Näin ilmoitat paperilla

Käytä oikeaa lomaketta:

- Suomesta saadut pääomatulot: lomake 50B Pääomatulot ja niistä tehtävät vähennykset

- ulkomailta saadut pääomatulot sekä mahdollinen ulkomaille maksettu vero: lomake 16B Selvitys ulkomaantuloista, pääomatulot.

Tässä kohdassa ovat saamasi korkotulot suomalaisilta maksajilta, esimerkiksi

- sijoitusrahastolle maksettu tuotto

- joukkovelkakirjalainan korko

- sinulle maksettu jälkimarkkinahyvitys.

Tavallisten pankkitalletusten korkoja tai muita lähdeveron alaisia korkoja ei tarvitse ilmoittaa.

Saamme yleensä tiedot korkotuloista ja niistä tehdyistä ennakonpidätyksistä koron maksajilta. Tarkista ja tarvittaessa täydennä tiedot.

Jos korjaat tietoja, ilmoita saamasi korkotulon laji ja korkotulon määrä koko vuoden aikana ja siitä tehdyt ennakonpidätykset. Älä ilmoita korkotuloja, joista on jo peritty lähdevero (30 %).

Jos ilmoitat ulkomailta saatuja korkotuloja, katso ohjeet ilmoittamiseen kohdasta Ulkomaan tulot.

Näin ilmoitat OmaVerossa

Tiedossamme olevat korkotulot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee korkotulon maksajan nimi. Muokkaa tarvittavia tietoja. Jos näet vain osan saamistasi korkotuloista, lisää puuttuvat tiedot valitsemalla painike Lisää uusi korkotulo.

Jos esitäytetyissä tiedoissa ei näy mitään korkotuloja, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Korkotulot ja valitse sen jälkeen painike Lisää uusi korkotulo.

Näin ilmoitat paperilla

Käytä oikeaa lomaketta:

- Suomesta saadut korkotulot: lomake 50B Pääomatulot ja niistä tehtävät vähennykset

- ulkomailta saadut korkotulot: lomake 16B Selvitys ulkomaantuloista, pääomatulot.

Tässä kohdassa on osakesäästötilin tuotto tai tappio, jos olet nostanut rahaa osakesäästötililtä verovuoden aikana. Saamme yleensä tiedon pankilta tai muulta palveluntarjoajalta. Tarkista ja tarvittaessa täydennä tiedot.

Näin ilmoitat OmaVerossa

Tiedossamme oleva osakesäästötilin tuotto tai tappio on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee maksajan nimi. Muokkaa tarvittavia tietoja.

Jos esitäytetyissä tiedoissa ei näy mitään osakesäästötilin tuottoa tai tappiota, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Osakesäästötilin tuotto tai tappio ja valitse sen jälkeen painike Lisää uusi tieto.

Lisätietoa

Näin ilmoitat paperilla

Jos ilmoitat osakesäästötilin tuoton tai tappion tiedot paperilomakkeella, käytä lomaketta 50B Pääomatulot ja niistä tehtävät vähennykset.

Ulkomaan tulot

Tässä kohdassa ovat ulkomailta saadut ansiotulot, kuten

- eläkkeet

- palkat ja palkkiot

- muut ansiotulot, kuten työkorvaus, urheilijan tai taiteilijan saama palkka tai palkkio, stipendi tai apuraha, rojalti ja hallintoelimen jäsenyydestä saatu palkkio.

Saamme joidenkin ulkomaantulojen tiedot suoraan toisesta maasta, ja ne näkyvät esitäytetyssä veroilmoituksessa. Tällaisia tietoja ovat esimerkiksi Ruotsista saadut eläketulot. Tarkista ja tarvittaessa täydennä tiedot.

Näin ilmoitat OmaVerossa

Tiedossamme olevat ulkomaan tulot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee maksajan nimi. Muokkaa tarvittavia tietoja. Jos näet vain osan ulkomaantuloista, lisää puuttuvat tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään ulkomaantuloja, täydennä puuttuvat tiedot vaiheessa Muut tulot. Valitse Kyllä kohdassa Ulkomailta saadut tulot. Valitse sen jälkeen kohdassa Ulkomailta saadut ansiotulot vuonna 2025 painike Avaa erittely ja ilmoita pyydetyt tiedot. Ilmoita ulkomaille maksettu vero vain, jos toisella valtiolla on verosopimuksen mukaan oikeus verottaa tuloa.

Ilmoita tässä myös näihin ulkomaan tuloihin kohdistuvat matkakulut ja tulonhankkimismenot.

Jos olet saanut palkkaa ulkomaiselta työnantajalta mutta työ on tehty Suomessa, ilmoita tällainen palkka kohdassa Palkat, palkkiot ja korvaukset.

Lisätietoa

Lue tarkemmin ulkomailta saatujen ansiotulojen ilmoittamisesta

Lue tarkemmin, mitä eri eläkkeen lajit veroilmoituksessa tarkoittavat

Lue, miten ulkomailta saatuja tuloja verotetaan

Näin ilmoitat paperilla

Käytä oikeaa lomaketta:

ulkomailta saadut ansiotulot: lomake 16A

ulkomaisen työnantajan maksama palkka työstä, joka on tehty Suomessa: lomake 50A (Ansiotulot ja niistä tehtävät vähennykset).

Tässä kohdassa ovat ulkomailta saadut pääomatulot, kuten

- osinkotulot

- vuokratulot ja vuokraustoiminnan tappiot

- luovutusvoitot ja luovutustappiot sekä verovapaiden luovutusten lukumäärä

- muut pääomatulot, kuten

- korkotulo

- ulkomaisesta sijoitus- tai säästöhenkivakuutuksesta (esimerkiksi niin sanotusta vakuutuskuoresta) saatu tulo.

Saamme joidenkin ulkomaantulojen tiedot suoraan toisesta maasta, ja ne näkyvät esitäytetyssä veroilmoituksessa. Tällaisia tietoja ovat esimerkiksi Ruotsista saadut eläketulot tai ulkomailta saadut osinkotulot. Tarkista ja tarvittaessa täydennä tiedot.

Näin ilmoitat OmaVerossa

Tiedossamme olevat ulkomaan tulot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee maksajan nimi. Muokkaa tarvittavia tietoja. Jos näet vain osan ulkomaantuloista, lisää puuttuvat tiedot valitsemalla painike Lisää uusi ulkomailta saatu pääomatulo.

Jos esitäytetyissä tiedoissa ei näy mitään ulkomaantuloja, täydennä puuttuvat tiedot vaiheessa Muut tulot. Valitse Kyllä kohdassa Ulkomailta saadut tulot. Valitse sen jälkeen kohdassa Ulkomailta saadut pääomatulot 2025 painike Avaa erittely ja ilmoita pyydetyt tiedot. Ilmoita ulkomaille maksettu vero vain, jos toisella valtiolla on verosopimuksen mukaan oikeus verottaa tuloa.

Ilmoita tässä myös näihin ulkomaan tuloihin kohdistuvat tulonhankkimismenot.

Lisätietoa

Lue tarkemmin ulkomailta saatujen pääomatulojen ilmoittamisesta

Lue, miten ulkomailta saatuja tuloja verotetaan

Näin ilmoitat paperilla

Muut tulot

Tulonhankkimistoimintaan kuuluvia tuloja ovat esimerkiksi

- freelancerin tai perhepäivähoitajan työstä saadut tulot (jos olet yksityinen perhepäivähoitaja ja kuulut ennakkoperintärekisteriin)

- palvelurahat

- tulot yksityisopetuksesta

- tulot koirankasvatuksesta, esimerkiksi pentujen myynnistä tai koiran käyttämisestä jalostuksessa, jos kasvatat koiria tulonhankkimistarkoituksessa.

Tässä kohdassa ei ilmoiteta

- palkkatuloihin liittyviä tuloja

- yrittäjänä saamiasi tuloja.

Ilmoita sellaiset tulonhankkimistoiminnan ansiotulot, jotka puuttuvat kokonaan esitäytetystä veroilmoituksesta.

Ilmoita lisäksi kaikki tulonhankkimistoimintaan kohdistuvat menot – myös ne menot, jotka kohdistuvat esitäytetyssä veroilmoituksessa valmiiksi näkyviin tuloihin. Menoihin kuuluvat esimerkiksi

- materiaalit ja tarvikkeet

- työvälineet ja niihin kohdistuvat poistot

- työhuonevähennys.

Näin ilmoitat OmaVerossa

Ilmoita tulonhankkimistoiminnan tulot ja menot vaiheessa Muut tulot kohdassa Tulonhankkimistoiminta. Ilmoita ansiotulot kohdassa Tulonhankkimistoiminnan tulot vuonna 2025 ja niihin kohdistuvat menot kohdassa Tulonhankkimistoiminnan menot vuonna 2025.

Ilmoita omissa kohdissaan myös matkakulut, jotka liittyvät tulonhankkimistoimintaan sekä tilapäisistä työmatkoista aiheutuneet lisääntyneet elantokustannukset. Jos teet hankkimistasi työvälineistä poistoja, valitse painike Lisää uusi poisto ja ilmoita pyydetyt tiedot.

Lisätietoa

Lue, mikä katsotaan tulonhankkimistoiminnaksi (syventävä vero-ohje)

Lue lisää tulonhankkimismenoista

Perhepäivähoitajien menot (Verohallinnon kannanotto)

Näin ilmoitat paperilla

Jos ilmoitat tulonhankkimistoiminnan tulot ja menot paperilomakkeella, käytä lomaketta 11 Tulonhankkimistoiminta.

Tässä kohdassa ovat seuraavat tiedot:

- Apurahat, stipendit ja tunnustuspalkinnot – sekä veronalaiset että verovapaat.

- Menot, joita sinulle on aiheutunut tieteellisestä tutkimuksesta tai taiteellisesta toiminnasta, jota varten apurahat on myönnetty. Vähennettäviin menoihin kuuluvat esimerkiksi työhuonevähennys, työvälineet sekä apurahoihin kohdistuvat matkakustannukset. Opiskelusta, asumisesta tai ruokailusta aiheutuneet tavanomaiset elantomenot eivät kuitenkaan ole vähennyskelpoisia. Erittele menot sen mukaan, kohdistuvatko ne veronalaisiin vai verovapaisiin apurahoihin.

Jos olet maksanut apurahansaajan MYEL-eläkevakuutusmaksuja, ilmoita ne vähennyksenä veroilmoituksen kohdassa Muut vähennykset, YEL- tai MYEL-maksut tai muut pakolliset eläkevakuutusmaksut. Lisätietoa MYEL-maksujen vähentämisestä on jäljempänä tässä täyttöohjeessa.

Apurahat näkyvät esitäytetyllä veroilmoituksella niiden maksajan ilmoittamien tietojen mukaisina. Veroilmoitukseen on merkitty sekä verovapaat että veronalaiset apurahat. Tarkista veroilmoituksen tiedot ja korjaa niitä tarvittaessa.

Työryhmän saamat apurahat

Kun apuraha on myönnetty työryhmälle, se näkyy yleensä vain apurahan hakijan esitäytetyllä veroilmoituksella. Ilmoita siinä tapauksessa vain oma osuutesi apurahasta OmaVerossa tai lomakkeella. Ilmoita myös apurahaan kohdistuvat kulusi. Muut työryhmän jäsenet ilmoittavat omat osuutensa apurahasta ja kuluista omilla veroilmoituksillaan.

Tunnustuspalkinnot

Tunnustuspalkinto tieteellisen, taiteellisen tai yleishyödyllisen toiminnan tunnustukseksi on kokonaan verovapaa, jos olet saanut sen riippumattomalta myöntäjältä. Esimerkiksi työnantajasi ei ole riippumaton myöntäjä. Tunnustuspalkinto eroaa muista apurahoista muun muassa niin, että tunnustuspalkinto annetaan jälkikäteen eikä saaja voi itse hakea sitä.

Verovapaa tunnustuspalkinto ei enää vaikuta muiden apurahojen ja stipendien verovapaaseen enimmäismäärään.

Vähennänkö työvälineiden kulut kerralla vai poistoina?

Jos ostamasi työvälineen hinta on alle 1 200 euroa, voit vähentää sen kokonaan työvälineen ostovuoden verotuksessa. Merkitse tällainen meno kohtaan Työvälineet.

Jos työvälineen ostohinta on yli 1 200 euroa ja sen käyttöaika on yli kolme vuotta, ostohinta vähennetään vuotuisina poistoina. Voit vähentää ostohinnasta ensimmäisenä vuonna 25 % ja jatkossa 25 % menojäännöksestä. Lue lisää työvälineiden poistosta.

Näin ilmoitat OmaVerossa

Tiedossamme olevat apurahat on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee maksajan nimi. Muokkaa tarvittavia tietoja. Kohdassa Apurahan muut tiedot, voit ilmoittaa, onko apuraha myönnetty työ- tai tutkimusryhmälle, onko kyseessä tunnustuspalkinto tai onko apuraha verovapaa.

Jos näet vain osan apurahoista, lisää puuttuvat tiedot valitsemalla painike Lisää uusi apuraha.

Täydennä myös apurahoihin kohdistuvat menot. Vähennettäviä menoja ovat esimerkiksi

- työhuonevähennys

- työvälineet

- apurahoihin kohdistuvat matkakustannukset

- työmatkojen vuoksi lisääntyneet elantokustannukset

- poistot työvälineistä.

Erittele menot sen mukaan, kohdistuvatko ne veronalaisiin vai verovapaisiin apurahoihin. Pääset ilmoittamaan tietoja painikkeesta Avaa erittely.

Jos esitäytetyissä tiedoissa ei näy mitään apurahoja, täydennä puuttuvat tiedot vaiheessa Muut tulot. Valitse Kyllä kohdassa Apurahat ja valitse painike Lisää uusi apuraha. Ilmoita koko vuoden aikana samalta maksajalta saamiesi apurahojen määrä sekä muut pyydetyt tiedot. Muista ilmoittaa myös apurahoihin kohdistuvat menot.

Jos olet saanut apurahaa myös muilta tahoilta, ilmoita ensin yhden maksajan apurahatiedot ja paina OK. Valitse sitten painike Lisää uusi apuraha.

Lisätietoa

- Katso, mitkä apurahat ovat veronalaisia ja mitkä verovapaita

- Katso esimerkkejä työryhmän saamien apurahojen ilmoittamisesta

- Lue lisää tunnustuspalkinnon ja apurahan verovapauden ehdoista

Näin ilmoitat paperilla

Jos ilmoitat apurahojen tiedot paperilomakkeella, käytä lomaketta 10 Apurahat.

Tässä kohdassa on vuoden aikana (1.1.–31.12.) nostamasi osakaslainan määrä. Osakaslainana verotetaan vain se lainan määrä, jota et ole maksanut takaisin samana vuonna viimeistään 31.12.

Osakaslaina on veronalaista pääomatuloa, jos omistat yksin tai yhdessä perheesi kanssa vähintään 10 % lainan antaneen yhtiön osakkeista tai teillä on vastaava osuus yhtiön kaikkien osakkeiden tuottamasta äänimäärästä.

Saamme tiedon osakaslainoista osakeyhtiön antaman vuosi-ilmoituksen kautta. Osakeyhtiön on annettava vuosi-ilmoitus luonnollisen henkilön nostamista, pääomatulona verotettavista osakaslainoista ja niiden takaisinmaksuista. Tarkista ja tarvittaessa täydennä tiedot. Jos kyseessä on ulkomaisesta osakeyhtiöstä nostettu osakaslaina ja sen takaisinmaksu, ilmoita osakaslainan tiedot itse.

Näin ilmoitat OmaVerossa

Tiedossamme olevat osakaslainat on merkitty veroilmoituksen vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse osakaslaina ja muokkaa tietoja.

Jos esitäytetyissä tiedoissa ei näy mitään osakaslainoja, täydennä puuttuvat tiedot vaiheessa Muut tulot.

Lisätietoa

Näin ilmoitat paperilla

Jos ilmoitat osakaslainojen tiedot paperilomakkeella, käytä lomaketta 13 Selvitys osakaslainoista ja osinkojen ansio- ja pääomatulojaosta.

Ilmoita tässä kohdassa sellaiset satunnaiset muut ansiotulot, jotka eivät ole työsuhteessa saatua tuloa eivätkä työkorvausta. Muita ansiotuloja ovat esimerkiksi

- harrastus- ja virkistystoimintaa varten saamasi apurahat

- löytöpalkkio tai kilpailupalkinto

- kryptovarojen louhinnasta saatu tulo (proof of work -protokolla)

- satunnaiset tulot koirankasvatuksesta, esimerkiksi pentujen myynnistä tai koiran käyttämisestä jalostuksessa, kun teet sitä harrastusluonteisesti

- satunnaiset myyntitulot itse valmistetuista tuotteista, esimerkiksi villasukista tai muista käsitöistä.

Ilmoita jokainen tulo omana kohtanaan. Kirjoita lyhyt kuvaus, millaista tuloa olet saanut. Ilmoita myös saamasi tulon määrä koko vuoden aikana (1.1.–31.12.). Ilmoita tulojen kokonaismäärä bruttona eli älä vähennä siitä perittyjä veroja tai maksuja.

Jos olet saanut vuoden aikana samasta toiminnasta tuloja useita kertoja, ilmoita tällaiset tulot ja vähennykset kohdassa Tulonhankkimistoiminta.

Oletko tarjonnut palveluita sovelluksen tai verkkosivuston kautta? Verohallinto saa tietoa digitaalisen alustan kautta saamistasi tuloista sekä Suomesta, että ulkomailta ja valvoo näiden tietojen ilmoittamista verotuksessa. Jos olet myynyt henkilökohtaista palvelua (esimerkiksi kauneudenhoito- tai siivouspalvelua) alustan kautta, ilmoita saamasi tulot ja niihin kohdistuvat menot veroilmoituksessa. Lue lisää: Tavaroiden ja palveluiden myynti digitaalisilla alustoilla – tietoa myyjälle (DAC7).

Näin ilmoitat OmaVerossa

Ilmoita muut ansiotulot vaiheessa Muut tulot kohdassa Muut ansiotulot. Ilmoita näitä tuloja koskevat tulonhankkimismenot vaiheessa Muut vähennykset. Valitse Kyllä kohdassa Tulonhankkimismenot ja ilmoita tiedot kohdassa Muiden kuin palkkatulojen tulonhankkimismenot.

Lisätietoa

Lue lisää kryptovarojen verotuksesta

Pullonpalautus, luonnonmarjat ja käsityöt – ilmoitanko tulot?

Näin ilmoitat paperilla

Jos ilmoitat muita ansiotuloja paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Tässä kohdassa ovat ylijäämät osuuskunnista, esimerkiksi osuuspääoman korko.

Saamme yleensä tiedot osuuskunnan maksamista ylijäämistä suoraan osuuskunnan antamasta vuosi-ilmoituksesta. Tarkista ja täydennä puuttuvat tiedot.

Näin ilmoitat OmaVerossa

Tiedossamme olevat ylijäämät osuuskunnista on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee maksajan nimi. Muokkaa tarvittavia tietoja. Jos näet vain osan saamistasi ylijäämistä, lisää puuttuvat tiedot valitsemalla painike Lisää uusi ylijäämä.

Jos esitäytetyissä tiedoissa ei näy mitään ylijäämiä, siirry vaiheeseen Muut tulot. Valitse Kyllä kohdassa Ylijäämät osuuskunnista ja valitse sen jälkeen painike Lisää uusi ylijäämä.

Näin ilmoitat paperilla

Jos ilmoitat Suomesta saamasi osuuskunnan ylijäämät paperilomakkeella, käytä lomaketta 50B Pääomatulot ja niistä tehtävät vähennykset.

Vähennykset

Voit saada verotuksessa erilaisia vähennyksiä, jotka pienentävät maksettavan veron määrää. Osan vähennyksistä teemme automaattisesti, mutta osa sinun täytyy ilmoittaa itse.

Yleisimmät vähennykset

Voit vähentää matkakulut, jotka liittyvät työssä käymiseen ja töiden tekemiseen. Tällaisia matkoja ovat esimerkiksi

- asunnon ja työpaikan väliset matkakulut

- matkakulut viikonloppumatkoista kotiin, jos työskentelet toisella paikkakunnalla

- matkakulut vakituisen asunnon (kodin) ja toissijaisen työpaikan välillä

- matkakulut tilapäisestä työmatkasta erityiselle työntekemispaikalle, esimerkiksi erityisalojen matkat.

Jos olet ilmoittanut matkakuluja aiemmin esimerkiksi verokorttia tai ennakkoveroa varten, matkakulut näkyvät yleensä veroilmoituksessa jo valmiina. Tarkista tiedot ja täydennä niitä tarvittaessa. Lisää veroilmoitukseen matkakulut, joita et ole ilmoittanut aiemmin.

- Jos asunnon ja työpaikan väliset matkakulut ovat enintään 900 euroa vuodessa, niitä ei tarvitse ilmoittaa. Matkakuluissa on 900 euron omavastuu vuonna 2025.

- Jos sinulle kertyy matkakuluja enemmän kuin 900 euroa vuodessa, ilmoita ne kokonaan. Älä vähennä omavastuuosuutta itse.

- Jos olet ollut osan vuotta työttömänä tai vanhempainvapaalla, matkakulujen omavastuu on pienempi. Lue lisää: Matkakulut – kun opiskelet, olet työttömänä tai vanhempainvapaalla

- Ilmoita ulkomaantyöskentelyyn liittyvät asunnon ja työpaikan väliset matkakulut kohdassa Ulkomailta saadut ansiotulot vuonna 2025 tai lomakkeella 16A.

Näin ilmoitat OmaVerossa

Tiedossamme olevat matkakulut on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tai poistat matkakuluja, valitse ensin linkki, jossa lukee käyttämäsi kulkuneuvo (julkinen kulkuneuvo, muu kuin julkinen kulkuneuvo tai molemmat). Tee tarvittavat muutokset. Jos näet vain osan matkakuluista, valitse painike Lisää uusi matkakulu ja lisää puuttuvat tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään matkakuluja, siirry vaiheeseen Muut vähennykset. Valitse kohdassa Matkakulut Kyllä ja valitse sen jälkeen painike Lisää uusi matkakulu. Huomaa, että matkakulut on eriteltävä matkatyypin mukaan, esimerkiksi asunnon ja työpaikan väliset matkat omassa kohdassaan.

Näin ilmoitat matkakulut OmaVerossa

Lisätietoa

Lue, miten matkakulut vähennetään verotuksessa

Kevytyrittäjän matkakulut ja muut vähennykset

Näin ilmoitat paperilla

Käytä oikeaa lomaketta:

asunnon ja työpaikan väliset matkat: lomake 1A

matkakulut viikonloppumatkoista kotiin, jos työskentelet toisella paikkakunnalla: lomake 1B

matkakulut vakituisen asunnon (kodin) ja toissijaisen työpaikan välillä: lomake 1C

matkakulut tilapäisestä työmatkasta erityiselle työntekemispaikalle: lomake 1D.

Ilmoita kulut, jotka olet maksanut verovuonna kotitalousvähennykseen oikeuttavista töistä.

Näitä ovat esimerkiksi

- siivous ja muut kotitaloustyöt

- hoitotyö ja hoivatyö, myös kotona annettu fysioterapia ja toimintaterapia

- remonttityö

- öljylämmityksen korvaamiseen liittyvä työ.

Voit saada kotitalousvähennystä, kun olet ostanut työn ennakkoperintärekisteriin merkityltä yritykseltä tai palkannut työntekijän.

Jos olet ilmoittanut kotitalousvähennyksen aiemmin esimerkiksi verokorttia tai ennakkoveroa varten, vähennys näkyy yleensä veroilmoituksessa jo valmiina. Vähennys voi näkyä veroilmoituksessa myös silloin, jos olette sopineet työn tehneen yrityksen kanssa, että se ilmoittaa tiedot Verohallintoon. Tarkista aina tiedot ja täydennä niitä tarvittaessa.

Jos olet palkannut työntekijän ja käytät Palkka.fi:tä palkkojen maksuun, Palkka.fi välittää kotitalousvähennyksen tiedot veroilmoitukseen.

Näin ilmoitat OmaVerossa

Tiedossamme oleva kotitalousvähennys on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tai poistat kotitalousvähennyksen tietoja, valitse linkki, jossa lukee työn tehnyt yritys tai työntekijä. Muokkaa tarvittavia tietoja. Jos näet vain osan kotitalousvähennykseen oikeuttavista tiedoista, lisää puuttuvat tiedot painikkeesta Lisää uusi kustannus.

Jos esitäytetyissä tiedoissa ei näy kotitalousvähennystä, siirry vaiheeseen Muut vähennykset. Valitse kohdassa Kotitalousvähennys Kyllä ja valitse sen jälkeen painike Lisää uusi kustannus.

Näin ilmoitat kotitalousvähennyksen OmaVerossa

Katso tallenne: Näin ilmoitat kotitalousvähennyksen esitäytetylle veroilmoitukselle OmaVerossa (Youtube)

Lisätietoa

Näin ilmoitat paperilla

Käytä oikeaa lomaketta:

Jos kuulut työntekijä- tai työnantajajärjestön alaiseen ammattiliittoon tai työttömyyskassaan, voit vähentää vuodelta 2025

- työmarkkinajärjestöjen jäsenmaksut

- työttömyyskassan jäsenmaksut.

Saamme yleensä tiedot maksamistasi jäsenmaksuista suoraan ammattiliitoilta ja työttömyyskassoilta. Tarkista tiedot ja täydennä niitä tarvittaessa.

Näin ilmoitat OmaVerossa

Tiedossamme olevat jäsenmaksut on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa lukee ammattiliiton tai työttömyyskassan nimi. Muokkaa tarvittavia tietoja. Jos näet vain osan jäsenmaksuista, lisää puuttuvat tiedot painikkeesta Lisää uusi jäsenmaksu.

Jos esitäytetyissä tiedoissa ei näy mitään ammattiliiton tai työttömyyskassan jäsenmaksuja, siirry vaiheeseen Muut vähennykset. Valitse kohdassa Työmarkkinajärjestöjen jäsenmaksut Kyllä ja valitse sen jälkeen painike Lisää uusi jäsenmaksu.

Ilmoita työmarkkinajärjestön tai työttömyyskassan nimi ja Y-tunnus. Jos et tiedä Y-tunnusta, ota yhteyttä maksujen saajaan. Merkitse tai korjaa tarvittaessa jäsenmaksujen määrä, jonka olet maksanut vuoden aikana.

Näin ilmoitat paperilla

Jos ilmoitat työmarkkinajärjestöjen ja työttömyyskassojen jäsenmaksut paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Voit vähentää verotuksessa kuluja, jotka aiheutuvat palkkatulojen hankkimisesta. Tällaisia kuluja ovat esimerkiksi

- työhuone

- omat työvälineet

- ammattikirjallisuus

- koulutusmenot

- työmatkoista aiheutuneet lisääntyneet elantokustannukset, jos työskentelet esimerkiksi rakennusalalla, maanrakennusalalla tai metsäalalla

- luottamushenkilömaksut.

Voit vähentää myös muihin kuin palkkatuloihin liittyviä kuluja, kuten

- muiden työtulojen tulonhankkimismenot, esimerkiksi työkorvauksiin liittyvät tulonhankkimismenot, kuten maksamasi palkkiot laskutuspalveluyritykselle

- etuuksiin ja muihin ansiotuloihin kohdistuvat tulonhankkimismenot.

Jos saat tuloja harrastustoiminnasta, voit vähentää siihen liittyviä kuluja korkeintaan saatujen tulojen verran.

Älä ilmoita tässä kohdassa apurahoihin kohdistuvia kuluja, työasuntovähennystä tai pääomatuloihin kohdistuvia tulonhankkimismenoja. Ilmoita nämä vähennykset erikseen niille varatuissa kohdissa.

Ilmoita ulkomaan ansiotuloihin liittyvät tulonhankkimismenot kohdassa Ulkomailta saadut ansiotulot vuonna 2025 tai lomakkeella 16A.

Huomaa 750 euron omavastuu

Jos palkkatuloihin kohdistuvat tulonhankkimismenot ovat enintään 750 euroa vuodessa, niitä ei tarvitse ilmoittaa. Saat 750 euron tulonhankkimisvähennyksen automaattisesti.

Jos sinulle kertyy palkkatulojen tulonhankkimismenoja enemmän kuin 750 euroa vuodessa, ilmoita ne kokonaan. Älä vähennä omavastuuosuutta itse.

Jos olet ilmoittanut tulonhankkimismenoja aiemmin esimerkiksi verokorttia tai ennakkoveroa varten, tulonhankkimisvähennys näkyy yleensä veroilmoituksessa jo valmiina. Tarkista tiedot ja täydennä niitä tarvittaessa.

Lisää veroilmoitukseen tulonhankkimismenot, joita et ole ilmoittanut aiemmin.

Näin ilmoitat OmaVerossa

Tiedossamme olevat tulonhankkimismenot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos korjaat tai poistat tulonhankkimismenoja, valitse Avaa erittely ja muokkaa tietoja. Jos näet vain osan tulonhankkimismenoista, lisää puuttuvat tiedot.

Jos esitäytetyissä tiedoissa ei näy mitään tulonhankkimismenoja, siirry vaiheeseen Muut vähennykset. Valitse kohdassa Tulonhankkimismenot Kyllä ja valitse sen jälkeen Avaa erittely. Huomaa, että palkkatuloihin ja muihin kuin palkkatuloihin liittyvät tulonhankkimismenot pitää ilmoittaa erikseen.

Palkkatulojen tulonhankkimismenot

- Ilmoita tulonhankkimismenot ja työhuonevähennys vuodelta 2025.

- Kohta Työmatkojen ateriakorvaus koskee vain rakennusalalla, maanrakennusalalla tai metsäalalla työskenteleviä.

- Kohdassa työmatkat voit vaatia vähennystä tilapäisistä työmatkoista, jos työnantaja ei ole korvannut työmatkojen lisääntyneitä elantokustannuksia ja vähennyksen edellytykset täyttyvät.

- OmaVero ohjaa vähennysten ilmoittamisessa.

Muiden kuin palkkatulojen tulonhankkimismenot

- Ilmoita kohdassa Muiden työtulojen tulonhankkimismenot esimerkiksi omaishoidon tukeen kohdistuva työhuonevähennys.

Näin ilmoitat tulonhankkimismenot OmaVerossa

Lisätietoa

Lue, millaisista kuluista voi saada tulonhankkimisvähennyksen

Lue lisää etätyöstä ja vähennyksistä

Kevytyrittäjän matkakulut ja muut vähennykset

Liikkuvaa työtä tekevän matkat

Näin ilmoitat paperilla

Jos ilmoitat tulonhankkimismenot paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Vähennyskelpoisia korkoja ovat

- tulonhankkimisvelan korot, esimerkiksi sijoitusasunnon tai arvopapereiden hankintaan kohdistuvan velan korot. Tulonhankkimisesta johtuvan velan korot voit vähentää kokonaan koron maksuvuotena.

- tietyt takausvelasta maksetut korot: lue tarkemmin, mitkä takausvelan korot ovat vähennyskelpoisia.

Asuntovelan korkoja tai ensiasuntoa varten otetun velan korkoja ei enää vähennetä verotuksessa. Myöskään muiden velkojen, kuten kulutusluottojen, korkoja ei voi vähentää.

Tarkista velan käyttötarkoitus

Saamme tiedot asunto- tai tulonhankkimisvelan koroista yleensä pankeilta ja muilta luotontarjoajilta. Asuntovelan korot näkyvät veroilmoituksessa infotietona, mutta niitä ei enää vähennetä. Myös ensiasuntoa varten otetun velan korot näkyvät asuntovelan korkoina.

Tarkista, että velan käyttötarkoitus on merkitty veroilmoitukseen oikein, koska se vaikuttaa korkojen vähentämiseen verotuksessa. Tarkista tiedot ja korjaa niitä tarvittaessa.

Elinkeinoyhtymän osakas: Jos olet ottanut velkaa yhtymäosuuden hankintaa varten, velan korkomenot vähennetään omalla esitäytetyllä veroilmoituksellasi, ei yhtymän veroilmoituksella.

Maatalousyhtymän tai metsäyhtymän osakas: Jos olet ottanut velkaa yhtymän toimintaa varten, velan korkomenot vähennetään omalla esitäytetyllä veroilmoituksellasi, ei yhtymän veroilmoituksella.

Näin ilmoitat OmaVerossa

Tiedossamme olevat velan korot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Jos haluat muokata tai poistaa velan korkoja, valitse linkki, jossa on lainanantajan nimi. Korjaa erittelyssä olevia tietoja. Vieritä sivua alaspäin, jotta näet kaikki kohdat.

Esimerkiksi jos laitat oman asuntosi vuokralle, velan käyttötarkoitus muuttuu asuntovelasta tulonhankkimisvelaksi. Korjaa tietoja kohdassa Velan käyttötarkoitus. Ilmoita prosentteina, mikä osuus on asuntovelkaa ja mikä osuus tulonhankkimisvelkaa.

Jos tulonhankkimisvelka kohdistuu ulkomailta saataviin tuloihin, merkitse rasti kyseiseen kohtaan ja ilmoita, mihin velka kohdistuu.

Ilmoita kohdassa Tulolähteeseen kohdistuva velka sekä elinkeinoyhtymäosuuden hankintaa varten otetun velan korko että maatalous- tai metsäyhtymän toimintaa varten otetun velan korko.

Jos esitäytetyissä tiedoissa ei näy mitään velkoja tai korkoja, siirry vaiheeseen Muut vähennykset. Valitse kohdassa Velan korot Kyllä ja valitse sen jälkeen Lisää uusi korko tai velka.

Lisätietoa

Lue, miten korkomenot vähennetään verotuksessa

Näin ilmoitat paperilla

Jos ilmoitat uuden velan tai muutokset korkotietoihin paperilomakkeella, käytä lomaketta 50B Pääomatulot ja niistä tehtävät vähennykset.

Muut vähennykset

Veronmaksukyvyn alentumisvähennystä voi saada harkinnanvaraisesti esimerkiksi sairauden, työttömyyden tai elatusvelvollisuuden perusteella. Vähennystä on aina haettava itse. Jos haet vähennystä, älä liitä mukaan kuitteja tai tositteita. Pyydämme niitä tarvittaessa.

Näin ilmoitat OmaVerossa

Siirry vaiheeseen Muut vähennykset. Valitse kohdassa Veronmaksukyvyn alentumisvähennys Kyllä ja ilmoita sairaudesta tai muusta syystä aiheutuneet kustannukset.

Lisätietoa

Lue lisää veronmaksukyvyn alentumisvähennyksestä

Näin ilmoitat paperilla

Jos ilmoitat vähennyksen tiedot paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Tämä kohta näkyy sinulla OmaVerossa, jos asut Ahvenanmaalla.

Ahvenanmaalaisena voit ilmoittaa seuraavia vähennyksiä, jotka tehdään maakunnalle tai sen kunnille maksettavista veroista:

- opiskelijavähennys

- opintolainavähennys

- Ahvenanmaalla olevan työasunnon vuokrakulut.

Sairauskuluvähennys poistui Ahvenanmaalta 1.1.2025 ja se myönnettiin viimeisen kerran verovuoden 2024 verotuksessa.

Näin ilmoitat OmaVerossa

Siirry vaiheeseen Muut vähennykset. Valitse kohdassa Ahvenanmaan vähennykset Kyllä ja ilmoita tiedot niistä vähennyksistä, jotka koskevat sinua.

Huom. Ilmoita Ahvenanmaalla olevan työasunnon vuokrakulut OmaVerossa Matkakulujen yhteydessä. Invaliditeettiprosentti invalidivähennystä varten näkyy veroilmoituksen vaiheessa Taustatiedot, kohdassa Perustiedot.

Lisätietoa

Vähennykset Ahvenanmaalla asuville

Näin ilmoitat paperilla

Jos ilmoitat vähennyksen tiedot paperilomakkeella, käytä lomaketta 17 Ålandsbilaga.

Voit vaatia työasuntovähennystä, jos olet vuokrannut käyttöösi asunnon, koska varsinainen työpaikkasi on yli 100 kilometrin päässä vakituisesta asunnostasi. Lue lisää ja katso muut työasuntovähennyksen edellytykset.

Jos olet ilmoittanut työasuntovähennyksen aiemmin esimerkiksi muutosverokorttia tai ennakkoveroa varten, vähennys näkyy yleensä veroilmoituksessa jo valmiina. Tarkista tiedot ja täydennä niitä tarvittaessa.

Jos olet työskennellyt omassa kodissasi esimerkiksi etätöissä, lue työhuonevähennyksen ohjeet kohdasta Tulonhankkimismenot.

Näin ilmoitat OmaVerossa

Tiedossamme oleva työasuntovähennys näkyy vaiheessa Esitäytetyt tulot ja vähennykset. Tarkista ja korjaa tiedot. Jos tietoja puuttuu, lisää ne tässä.

Jos ilmoitat työasuntovähennyksen ensimmäistä kertaa veroilmoituksessa, siirry vaiheeseen Muut vähennykset.

Lue ohje: Näin ilmoitat työasuntovähennyksen OmaVerossa.

Näin ilmoitat paperilla

Jos ilmoitat työasuntovähennyksen tiedot paperilomakkeella, käytä lomaketta 19 Työasuntovähennys.

Ilmoita tässä kohdassa pakolliset eläkevakuutusmaksut muista kuin palkoista. Näitä ovat esimerkiksi

- YEL-maksut (yrittäjän eläkelain mukainen vakuutus), silloin kun et vähennä niitä elinkeinotoiminnan veroilmoituksella

- MYEL-maksut (maatalousyrittäjän eläkelain mukainen vakuutus), silloin kun et vähennä niitä maatalouden tai metsätalouden veroilmoituksella

- apurahansaajan MYEL-maksut

- sellaiset ulkomaantyöskentelyyn liittyvät eläkemaksut, jotka maksat itse.

Voit ilmoittaa pakolliset YEL- tai MYEL-vakuutusmaksut joko omassa tai puolisosi verotuksessa. Jos vaadit puolisosi YEL- tai MYEL-vakuutusmaksuja vähennyksenä tai puolisosi vaatii sinun YEL- tai MYEL-vakuutusmaksujasi vähennyksenä, vaatimus on tehtävä viimeistään ennen kuin sinun ja puolisosi verotus päättyy.

Huomaa, että et voi ilmoittaa YEL- tai MYEL-maksuja vähennettäväksi sekä elinkeinotoiminnan tai maatalouden veroilmoituksessa että henkilökohtaisessa esitäytetyssä veroilmoituksessa. Lue lisää YEL-maksujen vähentämisestä verotuksessa.

Näin ilmoitat OmaVerossa

Vakuutusmaksujen perusteena oleva työtulon määrä ja vakuutuksen laji näkyvät vaiheessa Esitäytetyt tulot ja vähennykset, kohdassa YEL- tai MYEL-työtulot.

Jos vähennät YEL- tai MYEL-maksut omassa verotuksessasi, siirry vaiheeseen Muut vähennykset. Valitse Kyllä kohdassa YEL- tai MYEL-maksut tai muut pakolliset eläkevakuutusmaksut ja merkitse maksujen määrä koko vuonna. Jos vähennät puolisosi YEL- tai MYEL-maksuja omassa veroilmoituksessasi, ilmoita ne samalla tavoin.

Näin ilmoitat paperilla

Jos ilmoitat eläkevakuutusmaksujen tiedot paperilomakkeella, käytä lomaketta 50A Ansiotulot ja niistä tehtävät vähennykset.

Voit vähentää pääomatuloista arvopapereiden ja sijoitusrahasto-osuuksien hoito- ja säilytysmenot. Saamme yleensä tiedot hoitomenoista pankeilta, muilta arvopaperien säilyttäjiltä ja rahastoyhtiöiltä sekä Suomesta että ulkomailta. Tarkista tiedot ja täydennä niitä tarvittaessa.

Arvopaperien hoito- ja säilytysmenoissa on 50 euron omavastuu. Ilmoita menot vähentämättä omavastuuta.

Näin ilmoitat OmaVerossa

Tiedossamme olevat hoito- ja säilytysmenot on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset kohtaan Arvopaperien hoitomenot. Jos korjaat tietoja, valitse linkki, jossa lukee maksun saaja. Muokkaa tarvittavia tietoja.. Jos arvopaperien hoitomenoja puuttuu, valitse painike Lisää uusi hoitomeno.

Jos esitäytetyissä tiedoissa ei näy arvopaperien hoitomenoja, siirry vaiheeseen Muut vähennykset ja valitse Kyllä kohdassa Arvopaperien hoitomenot. Ilmoita puuttuvat tiedot painikkeesta Lisää uusi hoitomeno. Ilmoita maksun saajan Y-tunnus ja nimi. Voit ilmoittaa vain suomalaisen Y-tunnuksen.

Jos olet maksanut arvopaperien hoitomenoja ulkomaisille yrityksille tai maksanut muita arvopapereihin liittyviä menoja, vähennä ne kohdassa Muut pääomatuloista tehtävät vähennykset.

Näin ilmoitat paperilla