När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

När ska skattedeklarationen lämnas in?

Skattedeklarationen för jordbruk ska alltid lämnas – också då du inte har haft någon verksamhet under skatteåret.

- Lämna skattedeklarationen för jordbruk (2) senast 1.4.2026.Lämna senast 1.4 även andra inkomstskattedeklarationer, exempelvis skattedeklarationen för skogsbruk och kompletteringar till den förhandsifyllda skattedeklarationen.

- Om du är begränsat skattskyldig (bor permanent utomlands) ska du lämna skattedeklarationen för jordbruk senast 1.4.2026.

Deklarationen kan lämnas i MinSkatt fr.o.m. 13.1.2026.

Observera att jordbrukssammanslutningar lämnar en annan skattedeklaration: skattedeklaration 2Y för jordbrukssammanslutningar.

Ändringar på våren 2026

Arrendeinkomster av åker och skogsmark deklareras inte längre i skattedeklarationen för jordbruk utan i den förhandsifyllda skattedeklarationen. Däremot är hyres- och arrendeinkomster av byggnader, konstruktioner och byggplatser samt hyresinkomster av jordbruksmaskiner även i fortsättningen jordbruksinkomst som deklareras i skattedeklarationen för jordbruk. Läs mer om arrende- och hyresinkomster av jordbruk.

I januari 2026 skickar vi inte längre ett anvisningsbrev per post om att lämna skattedeklarationen för jordbruk. Lämna din skattedeklaration för jordbruk på eget initiativ så att den är framme hos Skatteförvaltningen senast på den utsatta dagen. Endast dödsbon och de jordbrukssammanslutningar som inte använder elektronisk skattepost får ett brev per post.

Deklarationsanvisning

I denna anvisning är punkterna i samma ordning som i MinSkatt. Motsvarande punkter finns också på pappersblanketten, men deras ordning och rubriker kan vara delvis olika.

Jordbruksidkare ska föra anteckningar om sin verksamhet. Uppgifterna i din skattedeklaration baserar sig på dessa anteckningar. Läs mer om anteckningarna.

Bakgrundsuppgifter

Branschuppgiften visas i MinSkatt enligt Statistikcentralens näringsgrensindelning.

Så här korrigerar du deklarationen i MinSkatt

Välj fliken Kunduppgifter och punkten Företagsverksamhet. Uppgiften om ändring av bransch som anmälts i MinSkatt förmedlas också till företags- och organisationsdatasystemet.

Så här korrigerar du deklarationen på papper

Ange ändringen på pappersblankett Y6 som du får på adressen ytj.fi.

Denna punkt visas för dig i MinSkatt om du har en make eller maka. Läs mera vad betyder make eller maka i beskattningen?

Svara Ja om du idkar jordbruk tillsammans med din maka eller make och ange bådas andelar i procent för uträkningen av jordbruksinkomster och förmögenhet.

- Uppgifter för inkomstandelar för makar

- Andel av jordbrukets nettoförmögenhet

- Arbete inom jordbruket

Inkomster

Ange jordbruksinkomsterna utan moms.

Om du inte har några jordbruksinkomster att deklarera, ska du i MinSkatt välja punkten Jag lämnar inte uppgifter i fasen Inkomster. Gå till fasen Utgifter och reserveringar.

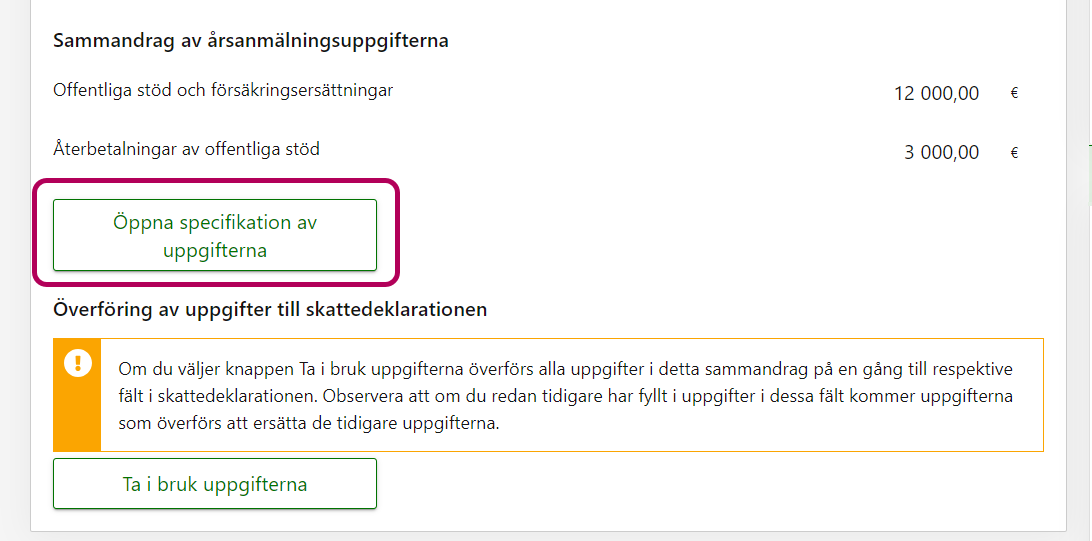

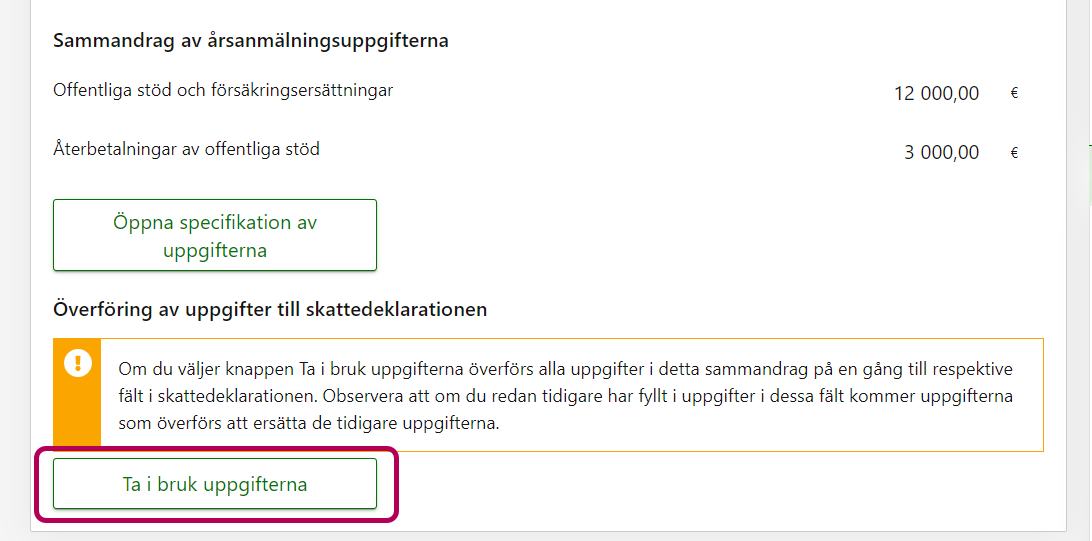

I den här punkten ser du dina offentliga stöd för jordbruket och försäkringsersättningar, om du har fått sådana inkomster. Uppgifterna visas endast i MinSkatt.

Vi har fått uppgifterna från utbetalarnas årsanmälningar. Eftersom utbetalarna ska lämna sina årsanmälningar före utgången av januari visas uppgifterna i MinSkatt senast 3.2.2026. Om du vill kan du överföra uppgifterna till din skattedeklaration.

-

Granska uppgifterna genom att välja Öppna specifikation av uppgifterna.

-

Du kan överföra uppgifterna direkt till din skattedeklaration genom att välja Ta i bruk uppgifterna. Inkomsterna överförs till rätta punkter på skattedeklarationen. Återbetalningar av offentliga stöd överförs till punkten Övriga avdrag – Övriga avdrag som ska läggas till. Vid behov kan du ännu redigera uppgifterna.

Om du inte vill överföra uppgifterna kan du också själv lägga till dem på skattedeklarationen.

{kind=link}

{kind=link}

Observera

- Uppgifterna överförs till skattedeklarationen i MinSkatt först när du tar i bruk dem. Uppgifterna kan ändras om Skatteförvaltningen får in ytterligare information.

- Om du lämnar skattedeklarationen på en pappersblankett ska du på samma sätt som tidigare ange alla dina inkomster och avdrag på blanketten – också offentliga stöd och försäkringsersättningar.

Jordbrukets försäljningsinkomster (samtliga gårdsbruksenheter sammanlagt)

Ange här dina försäljningsinkomster exempelvis för försäljning av husdjur, husdjursprodukter, odlingsprodukter eller inkvarteringstjänster.

Specificera försäljningarna enligt momssats.

Momspliktig försäljning, moms 25,5 %

I denna punkt uppges exempelvis dina inkomster från försäljning av husdjur. Du kan periodisera inkomsterna på skatteåret och på de två därpå följande åren om du har sålt en betydande del av gårdens husdjur.

- Ange först det sammanlagda beloppet av försäljningsinkomster som du inte periodiserar dvs. som i sin helhet är inkomster för skatteåret.

- Ange i nästa punkt de försäljningsinkomster som du har fått under skatteåret och som du periodiserar för skatteåret och de två följande åren. Ange totalinkomsten enligt jordbruksanteckningarna.

- Ange dessutom i sin egen punkt alla de periodiserade inkomster (från tidigare år och detta år) som utgör inkomst för detta skatteår.

Övriga försäljningsinkomster, moms 25,5 %

Ange i den här punkten dina övriga inkomster enligt momssatsen 25,5 %, exempelvis

- arbetsersättningar

- inkomster från uthyrning av jordbruksmaskiner

- skogsbrukets biinkomster.

Momspliktig försäljning, moms 14 %

Ange i den här punkten dina inkomster från försäljning av husdjursprodukter (till exempel mjölk) och växtodlingsprodukter (till exempel trädgårdsprodukter) samt dina inkomster från försäljning av inkvarteringstjänster.

Bilar, fordon och arbetsresor

Ange i denna punkt kostnaderna för bil, om mer än hälften av körningarna hänför sig till jordbruket.

- Ta upp i jordbruksanteckningarna alla kostnader för fordonet och körningarna, exempelvis bränsle, service och avskrivning på fordonet.

- För en körjournal över användningen av fordonet och ta upp alla körningar i den. Beräkna utifrån körjournalen vilken andel av kostnaderna som hör till privatbruket eller skogsbruket.

- Du får privatbrukets andel av utgifterna när du dividerar kostnaderna för och avskrivningen på fordonet med totalantalet körda kilometer och multiplicerar resultatet med antalet körda kilometer inom det privata bruket.

- Räkna ut skogsbrukets andel på motsvarande sätt.

En bil anses höra till privathushållet om högst hälften av kilometerantalet som du kört under skatteåret är körningar inom jordbruket.

Om användningen av privathushållets bil anges följande uppgifter:

- det sammanlagda kilometerantalet under skatteåret samt

- körningarna inom jordbruket.

I MinSkatt visas den kilometerersättning som du kan få för körningarna inom jordbruket. MinSkatt räknar ut i punkten Tilläggsavdrag det belopp som du kan dra av i beskattningen. Det färdigt uträknade tilläggsavdraget visas i fasen Utgifter och reserveringar under Övriga avdrag.

Observera att du ännu kan göra tillägg till summan under Övriga avdrag exempelvis på grund av att du transporterat tung last eller släpvagn under körningen.

Om du redan har dragit av bilutgifter i anteckningarna, svara på frågan Ja och ange det belopp som du har dragit av i anteckningarna. Detta belopp kommer att minska tilläggsavdragets belopp.

Om du deklarerar på en pappersblankett, kontrollera tilläggsavdragets belopp i Skatteförvaltningens beslut om resekostnadsersättningar för år 2025.

Om dina levnadskostnader (t.ex. måltidskostnader) har varit högre än vanligt på grund av en tillfällig arbetsresa, kan du dra av merkostnaderna. Du kan göra avdrag endast om du varit på affärsresa utanför ditt ordinarie verksamhetsområde. Resan kan vara exempelvis en utbildningsresa, resa för att hämta varor eller en tillfällig resa för försäljning av produkter.

Svara Ja och ange antalet inrikes resdagar enligt resans längd. I MinSkatt ser du direkt beloppet av dagtraktamenten som du får dra av.

Utlandsresorna ska anges separat: multiplicera antalet resdagar med utlandsdagtraktamentets belopp och ange det sammanlagda kostnadsbeloppet i punkten Kostnader sammanlagt.

Observera att Tilläggsavdrag sammanlagt överförs till fasen Utgifter och reserveringar punkten Jordbrukets övriga avdrag. Räkna tilläggsavdraget med i punkten Alla övriga avdrag sammanlagt.

Stöd och övriga intäkter

Ange exempelvis sådana stöd som du får via köpare av jordbruksprodukter, stöd från andra utbetalare än staten samt ersättningar som beräknas direkt som inkomst.

Observera att stöden ska deklareras på utskriften i punkten Övriga uppgifter i skattedeklarationen för jordbruk, även om de senare skulle synas i din förhandsifyllda skattedeklaration. Uppgifter om offentliga stöd finns färdigt i MinSkatt om du i punkten Uppgifter som fåtts från årsanmälningar har valt att uppgifterna ska tas i bruk. Du kan redigera uppgifterna vid behov. Komplettera också övriga stöd i respektive punkter.

Specificera stöden och ersättningarna enligt följande:

Statliga stöd

Ange i den här punkten exempelvis sådana kompensationer för inkomstbortfall som betalats på grund av beskogning av åker. I den här punkten anges inte stöd som beviljats för investeringar inom jordbruket, utan de ska anges under specifikation av avskrivningarna.

Andra momsfria stöd och ersättningar

Ange i denna punkt exempelvis

- understöd som du fått via köpare av jordbruksprodukter

- andra än statliga stöd

- ersättningar som direkt räknas som inkomst.

Övriga momsfria inkomster

Ange i denna punkt exempelvis

- överlåtelsevinster från jordbrukets värdepapper eller andelar

- skadeersättningar för skörd, djur och jordbruksförnödenheter

- den del av återanskaffningsreserveringar som du gjort under tidigare år och som intäktsförs direkt under skatteåret

- hyresinkomst från maskiner, inventarier, byggnader och konstruktioner inom jord- eller skogsbruket.

Observera att från och med skatteåret 2025 deklareras arrendeinkomster av åker och skog inte längre i skattedeklarationen för jordbruk. Arrendeinkomster av jordbruksmark och skogsmark samt andra med dem jämförbara ersättningar anges i den förhandsifyllda skattedeklarationen. Läs mer om hyresinkomster inom jordbruket.

Ange här den andel av utjämningsreserveringarna som du gjort under tidigare år och som du intäktsför direkt i år.

Ange jordbrukets utjämningsreservering direkt som inkomst när du inte använder reserveringen till jordbruksinvesteringar. En utjämningsreservering ska användas för investeringar eller intäktsföras senast under det tredje skatteåret efter det att reserveringen gjorts.

OBS! Om du gör en utjämningsreservering i år ska du ange den och de oanvända utjämningsreserveringarna från tidigare år i MinSkatt i fasen Utgifter och reserveringar.

Ange i denna punkt exempelvis skattelättnad vid momsskyldighetens nedre gräns och återbäring av punktskatt på energiprodukter inom jordbruket.

Ange här de utgifter som tagits upp i jordbruksanteckningarna men som inte anknyter till jordbruket. Sådana utgifter är till exempel utgifter för privat bruk av följande material och förnödenheter:

- maskiner och inventarier inom jordbruket

- el

- telefon

- vatten.

Ange i punkten Intäktsföring av allt privatbruk det sammanlagda beloppet av följande utgifter:

- intäktsföring av privathushållets körningar

- intäktsföring av skogsbrukets körningar

- övriga utgifter för privat bruk, såsom för el och vatten.

Dividender och överskott

Ange i denna punkt separat dividender från noterade och icke-noterade bolag. MinSkatt beräknar automatiskt för dig vilken del av dividenden som är skattepliktig jordbruksinkomst.

Den skattepliktiga andelen av dividenderna fastställs utifrån om utbetalaren av dividenden är ett offentligt noterat bolag eller inte. Ett bolag anses vara offentligt noterat exempelvis om dess värdepapper är föremål för handel i en värdepappersbörs.

Obs! Ange inte i den här punkten exempelvis dividender från skogsbolag.

Så här deklarerar du på en pappersblankett

Dividender från offentligt noterade bolag

Ange i den här punkten det sammanlagda beloppet av sådana dividender från offentligt noterade bolag vilka du tagit upp i jordbruksanteckningarna.

Skattepliktig andel

Dividender från offentligt noterade bolag är till 85 % skattepliktig jordbruksinkomst och till 15 % skattefri inkomst. Ange i denna punkt den skattepliktiga andelen.

Dividender från andra än offentligt noterade bolag

Ange här det sammanlagda beloppet av sådana dividender från andra än offentligt noterade bolag vilka du tagit upp i jordbruksanteckningarna.

Skattepliktig andel

Dividender från andra än offentligt noterade bolag är till 75 % skattepliktig jordbruksinkomst och till 25 % skattefri inkomst. Ange i den här punkten den skattepliktiga andelen.

Läs mer i följande anvisningar:

Ange överskott som du fått från noterade och onoterade andelslag separat.

Den skattepliktiga andelen fastställs utifrån om utbetalaren av överskottet är ett offentligt noterat andelslag eller inte. Ett andelslag är offentligt noterat exempelvis om dess andelar är föremål för handel på en värdepappersbörs.

Överskott från noterade andelslag

Ange de överskott som du fått från noterade andelslag. MinSkatt räknar ut den skattepliktiga andelen automatiskt. Överskott som ett noterat andelslag delar ut är till 85 % skattepliktig jordbruksinkomst och till 15 % skattefri inkomst.

Överskott från onoterade andelslag

Ange de överskott som du fått från onoterade andelslag och överskottens skattepliktiga andel. Den skattepliktiga andelen ska beräknas själv.

Överskott från onoterade andelslag beskattas lindrigare upp till ett totalbelopp på 5 000 euro.

- Överskottet är till 25 % skattepliktig jordbruksinkomst och till 75 % skattefri inkomst, om dina överskott från samtliga onoterade andelslag sammanlagt uppgår till högst 5 000 euro per år.

- Efter 5 000 euro är 75 % av överskotten skattepliktig jordbruksinkomst och 25 % skattefri inkomst.

Lindringen som gäller överskott är personlig och beviljas bara en gång per skatteår. Om du idkar jordbruk tillsammans med din make eller maka, kan du dock utnyttja hans eller hennes återstående lindring i jordbruksbeskattningen.

Beloppet du angett som skattepliktigt kan komma att ändras eftersom Skatteförvaltningen kontrollerar lindringen på basis av de tillgängliga uppgifterna och uppdaterar beloppet vid behov.

Obs! Ange inte överskott från skogsandelslag i denna punkt.

Utgifter och reserveringar

Ange jordbrukets utgifter utan moms. Om du inte är momsskyldig ska du emellertid ange utgifterna inklusive moms.

Om du inte har några utgifter eller reserveringar att deklarera ska du i MinSkatt välja punkten Jag lämnar inte uppgifter i fasen Utgifter och reserveringar. Gå till fasen Uträkning av förmögenhet.

Jordbruksutgifter

Ange utbetalda löner enligt följande:

- Löner och lönebikostnader: Ange här löner och arvoden inklusive bikostnader. De dras av som jordbruksutgifter.

- Löner utan lönebikostnader: Ange här de förskottsinnehållningspliktiga löner som du har betalat under skatteåret. Ange lönebeloppet utan bikostnader. Lönerna inverkar på uträkningen av jordbrukets kapitalinkomst: Skatteförvaltningen lägger till 30 % av lönerna automatiskt till jordbrukets nettoförmögenhet.

Observera:

- Ange inte bland lönekostnaderna sådana löner som du betalat till din maka eller make eller en sådan familjemedlem som vid ingången av skatteåret varit under 14 år.

- Som lön anges inte ersättningar som du betalat till kommunen för avbytare och tillfällig hjälp eller kostnadsersättningar. Ange dessa i punkten Jordbrukets inköp.

Ange i denna punkt dina jordbruksrelaterade inköp, exempelvis anskaffningar av gödslingsmedel eller utsäde. Ange också sådana anskaffningar av inventarier och förnödenheter som du inte drar av i form av avskrivningar.

Specificera dina inköp enligt momssats.

Inköp, moms 25,5 %

Deklarera exempelvis följande inköp:

- husdjur

- gödselmedel

- utsäde

- jordbruksinventarier som du anskaffat inklusive moms (inventarier som du inte drar av i form av avskrivningar).

I denna punkt anges inte de anskaffningsutgifter för husdjur vilka du tänker periodisera.

Inköp, moms 14 % och inköp, moms 10 %

Ange i den här punkten inköp med momssatserna 14 % och 10 %, såsom foder och mediciner för djur.

Momsfria jordbruksutgifter, moms 0 %

Ange de årliga utgifter i anteckningarna som inte innehåller moms, såsom hyror, försäkringspremier samt fastighetsskatt för jordbruksbyggnader och byggnadsplatser.

Ange också sådana ersättningar eller kostnadsersättningar som du har betalat till kommunen för avbytare och tillfällig hjälp.

Observera att du kan dra av LFöPL-avgifterna här eller i punkten Övriga avdrag. Alternativt kan du dra av avgifterna i din egen eller din makes eller makas förhandsifyllda skattedeklaration. I så fall ska du inte ange avgiften i skattedeklarationen för jordbruk.

Ange i denna punkt anskaffningsutgifter för husdjur vilka ska periodiseras. Du kan dra av utgifterna under 3 år genom att periodisera dem som lika stora utgiftsposter.

Specificera uppgifterna:

Totala sådana utgifter för anskaffning av husdjur som enligt anteckningarna ska periodiseras under skatteåret

Om du köpt husdjur under skatteåret, ange här den andel av anskaffningsutgifterna som du tänker periodisera. Du kan periodisera anskaffningsutgiften för husdjur på 3 år.

Sådana periodiserade utgifter för anskaffning av husdjur som ska dras av som skatteårets avskrivningar

Ange den andel av anskaffningsutgifterna för husdjur som periodiserats under skatteåret och de två föregående åren och som du periodiserar som utgift för skatteåret.

Jordbrukets avskrivningar

Ange i denna punkt avskrivningarna och skattelättnadsavskrivningarna inom jordbruket, dvs. de höjda avskrivningarna på nya maskiner och anläggningar.

Anskaffningsutgifterna för sådana nyttigheter vars sannolika ekonomiska användningstid är över 3 år eller vars anskaffningspris är över 1 200 euro får dras av som avskrivningar.

Ange uppgifter om avskrivningarna i specifikationerna:

- avskrivningar på byggnader och konstruktioner

- avskrivningar för maskiner, broar, stödrättigheter, asfalteringar och täckdiken.

Förhöjda avskrivningar på nya maskiner och anläggningar

Ange skattelättnadsavskrivningarna, det vill säga de förhöjda avskrivningarna, i punkten ”Maskiner och anläggningar” tillsammans med de övriga avskrivningarna. Du kan göra en höjd avskrivning om du under skatteåren 2020–2025 har anskaffat en ny maskin eller anläggning som du tagit i bruk. Den höjda avskrivningen får vara högst 50 % av maskinens eller anläggningens anskaffningspris och för de följande skatteåren högst 50 % av utgiftsresten.

Ändringar i täckdikesavskrivningar

Om du odlar åkermarken själv ska fortfarande 20 procent av utgiftsresten för täckdiken avskrivas och deklareras i skattedeklarationen för jordbruk. Täckdikesavskrivningar för åker som utarrenderats deklareras i den förhandsifyllda skattedeklarationen i punkten Hyresinkomster – Uträkning av avskrivningar.

Läs mer om avskrivningar för täckdiken på sidan Inkomster och utgifter inom jordbruket.

Öppna specifikationen av avskrivningarna och ange de uppgifter som behövs:

- Oavskriven anskaffningsutgift vid skatteårets ingång (utgiftsrest) är anskaffningspriset från vilket avskrivningar som gjorts under tidigare år har dragits av. Den oavskrivna anskaffningsutgift som har fastställts för det föregående året visas färdigt i MinSkatt.

- Ange också eventuella tillägg och överlåtelser. MinSkatt beräknar och föreslår automatiskt det högsta möjliga avskrivningsbeloppet utan skattelättnadsavskrivning.

- Ange det sammanlagda beloppet av skatteårets avskrivningar i punkten Skatteårets avskrivning och skattelättnadsavskrivning, det vill säga höjd avskrivning.

Exempel: Sammanslutningen skaffade under skatteåret en maskin för jordbruksändamål. Maskinen var begagnad och den kostade 5 000 euro. I anteckningarna för skatteåret kan sammanslutningen göra en avskrivning om 25 %, dvs. 1 250 euro, på maskinen. Resterande 3 750 euro utgör utgiftsrest, utifrån vilket avskrivningen för det följande skatteåret kommer att beräknas. Om maskinen som köps är ny kan sammanslutningen göra en höjd avskrivning på 50 %.

Höjda avskrivningar på investeringar i maskiner och anläggningar (Specifikation av skattelättnadsavskrivningar)

Ange dessutom närmare uppföljningsuppgifter om de höjda avskrivningarna.

- Tidigare års investeringar i maskiner och anläggningar:Ange det sammanlagda beloppet av tidigare skatteårs investeringar i maskiner och anläggningar för vilka höjda avskrivningar får göras.

- Tidigare års avskrivningar av investeringar i maskiner och anläggningar:Ange här de avskrivningar som du gjort under tidigare skatteår. Räkna in den höjda avskrivningens och den normala avskrivningens andelar.

- Återstående avskrivningsgrund för tidigare års investeringar:I denna punkt beräknar MinSkatt avskrivningsgrunden som återstår av tidigare års investeringar. MinSkatt beräknar beloppet för dig utifrån de uppgifter som du lämnat i föregående punkterna. Pappersblanketten har inte motsvarande punkt för denna mellansumma.

- Skatteårets avskrivning av tidigare års investeringar i maskiner och anläggningar:På basis av de föregående punkterna vet vi hur stor andel som återstår av avskrivningsgrunden av tidigare skatteårs investeringar i maskiner och anläggningar. Ange i denna punkt skatteårets avskrivning som du gör på denna avskrivningsgrund. Räkna in den höjda avskrivningens och den normala avskrivningens andelar.

- Investeringar i maskiner och anläggningar under skatteåret:Ange här de investeringar i maskiner och anläggningar som sammanslutningen gjort under skatteåret. Ange eurobeloppet av investeringar även om du inte under skatteåret gjort höjda avskrivningar på dessa investeringar. Ange investeringarna i maskiner och anläggningar upp till det belopp som utgör en avskrivningsgrund för avskrivningar från tidigare skatteår. Du ska med andra ord inte ange summan av investeringar i maskiner och anläggningar som sådan, utan efter att du dragit av eventuella understöd och upplösningar av reserver.

- Avskrivning av skatteårets investeringar i maskiner och anläggningar:Ange i denna punkt de avskrivningar som du gjort under skatteåret på de investeringar i maskiner och anläggningar som du angett i den föregående punkten. Räkna in den höjda avskrivningens och den normala avskrivningens andelar.

- Skatteårets sammanlagda avskrivning av investeringarna i maskiner och anläggningar:MinSkatt räknar ut för dig det sammanlagda beloppet av höjda avskrivningar på maskiner och anläggningar som du anskaffat under skatteåret och under tidigare år. Om du deklarerar på en pappersblankett ska du ange här det sammanlagda beloppet av punkterna 3 Skatteårets avskrivning av tidigare års investeringar i maskiner och anläggningar och 5 Avskrivning av skatteårets investeringar i maskiner och anläggningar.

Observera att beloppet av Oavskrivet värde (utgiftsrest) som räknats ut i punkten Avskrivningar också ska anges i fasen Uträkning av förmögenhet. I Uträkningen av förmögenhet ska du lägga till utgiftsresten för maskiner och inventarier också utgiftsresten för sådana maskiner och inventarier som inte har tagits i bruk, minskat med beloppet av de utjämningsreserveringar, investeringsstöd och övriga motsvarande ersättningar som du använt för dessa maskiner och inventarier.

Byggnader och maskiner som inte tagits i bruk samt reserveringar

Ange i den här punkten byggnader eller maskiner som du inte ännu tagit i bruk. Ange deras ursprungliga anskaffningsutgifter och de utjämningsreserveringar som du använt för anskaffningen.

Specificera uppgifterna:

Anskaffningsutgifter för byggnader som inte tagits i bruk under skatteåret

Ange de ursprungliga anskaffningsutgifterna för byggnader som du inte tagit i bruk.

Från anskaffningsutgifterna ska du dra av den utjämningsreservering som du använt och räkna in den återstående anskaffningsutgiften i tillgångarna som du anger i punkten Produktionsbyggnader i fasen Uträkning av förmögenhet.

Anskaffningsutgifter för maskiner som inte tagits i bruk under skatteåret

Ange de ursprungliga anskaffningsutgifterna för maskiner som du inte ännu tagit i bruk. Från anskaffningsutgifterna ska du dra av den utjämningsreservering, det investeringsstöd och dylika ersättningar som du använt och räkna in den återstående anskaffningsutgiften i tillgångarna som du anger i punkten Utgiftsresten för maskiner och inventarier i fasen Uträkning av förmögenhet.

Utjämningsreservering som använts för ovannämnda utgifter

Ange alla utjämningsreserveringar som du har använt för anskaffning av maskiner och byggnader som du inte ännu tagit i bruk.

Obs! Du kan inte göra avskrivningar på sådana maskiner och byggnader som du inte har tagit i bruk.

Ange i denna punkt utjämningsreserveringar. Ange både den utjämningsreservering som du har gjort för skatteåret och den andel av utjämningsreserveringar från tidigare år som finns kvar vid utgången av detta skatteår. Ange beloppet på en resterande reservering alltid för det år då reserveringen ursprungligen gjordes.

Du ska yrka på utjämningsreservering innan beskattningen för skatteåret har slutförts. Slutdatumet för beskattningen är kundspecifikt och du hittar det både i MinSkatt och i ditt beskattningsbeslut.

Specificera uppgifterna:

Du kan dra av en utjämningsreservering separat för varje gårdsbruksenhet. Reserveringen är högst 40 % av nettoinkomsten för gårdsbruksenhetens jordbruk. Du kan räkna ut nettoinkomsten när du från de skattepliktiga jordbruksinkomsterna drar av utgifterna för förvärvande eller bibehållande av dessa inkomster. Du ska dock inte dra av jordbrukets ränteutgifter eller index- och kursförluster.

Ange utjämningsreserveringen enbart i hela hundra euro: avrunda utjämningsreserveringen för varje gårdsbruksenhet nedåt till hela hundra euro. Om det finns flera gårdsbruksenheter ska du räkna ihop deras utjämningsreserveringar först efter avrundningen.

Exempel: Nettoinkomsten av gårdsbruksenhets jordbruk är 29 560 euro. Från detta belopp får du dra av en utjämningsreservering som högst kan uppgå till 40 % av nettoinkomsten, dvs. 11 824 euro. Eftersom i utjämningsreservering beaktas inte den del som går över jämna hundra euro, uppgår utjämningsreserveringen för denna gårdsbruksenhet högst till 11 800 euro.

Utjämningsreserveringens maximibelopp per gårdsbruksenhet är 25 000 euro under skatteåret. Minimibeloppet per gårdsbruksenhet är 800 euro. Utjämningsreserveringen bildas och används separat för varje gårdsbruksenhet. Allokera inkomsterna och utgifterna i anteckningarna till gårdsbruksenheten i fråga, eftersom varje gårdsbruksenhets grunder för utjämningsreserveringen ska framgå av anteckningarna.

Om du har gjort en återanskaffningsreservering ska du uppfölja återföringen av den med hjälp av den här specifikationen. Ange både den återanskaffningsreservering som du gjort för skatteåret och den andel av återanskaffningsreserveringar från tidigare år som finns kvar i slutet av detta skatteår. Ange beloppet på en resterande reservering alltid för det år då reserveringen ursprungligen gjordes.

Du kan göra en återanskaffningsreservering om anläggningstillgångar förstörs eller skadas genom eldsvåda eller annan motsvarande skada.

Övriga jordbruksutgifter

Ange i denna punkt de avdrag som sammanslutningen inte dragit av i anteckningarna. Sådana tillägg är exempelvis

- tilläggsavdrag för användning av bil: beloppet får du automatiskt i MinSkatt från punkten Användning av privathushållets bil för körningar inom jordbruket i fasen Inkomster.

- tilläggsavdrag för ökade levnadskostnader: beloppet får du automatiskt i MinSkatt från punkten Ökade levnadskostnader på grund av tillfälliga arbetsresor i fasen Inkomster.

- tilläggsavdrag för forsknings- och utvecklingsverksamhet:Lämna närmare uppgifter i specifikationen på blankett 67A (Temporärt tilläggsavdrag för forsknings- och utvecklingsverksamhet) eller 67Y (Kombinerat avdrag för forsknings- och utvecklingsverksamhet)

- Grundläggande information: Avdrag för forsknings- och utvecklingsverksamhet

- Detaljerad anvisning: Tilläggsavdrag för forsknings- och utvecklingsverksamhet under skatteåren 2021–2027

- Detaljerad anvisning: Kombinerat avdrag för forsknings- och utvecklingsverksamhet

Ange dessutom i punkten Övriga avdrag som ska läggas till exempelvis

- utgifter som hänför sig till i jordbruket för privathushållets andra fordon än bilar

- avdrag för arbetsrum

- värdet av brännved och gagnvirke som använts i jordbruket

- höjda kilometerersättningar för användning av privatbil. Räkna ut ersättningens belopp. Se höjda kilometerersättningar is Skatteförvaltningensslut om skattefria resekostnadsersättningar under 2025.

MinSkatt räknar ihop avdragen automatiskt i punkten Alla övriga avdrag sammanlagt.

Ange i denna punkt räntorna på skulder inom jordbruket.

Den här punkten visas i MinSkatt om räkenskapsperiodens resultat uppvisar förlust.

Svara Ja om du yrkar på att jordbruksförlusten eller en del av den ska dras av från skatteårets kapitalinkomster. Ange det belopp som du vill dra av från kapitalinkomsterna.

Observera att om makarna idkar jordbruk tillsammans, anses företagarmakarna ha framställt ett gemensamt yrkande om avdrag av förlusten från kapitalinkomsterna.

Uträkning av förmögenhet

Jordbrukets tillgångar (samtliga gårdsbruksenheter sammanlagt)

Till gårdsbruksenhetens fastigheter hör exempelvis produktionsbyggnader och deras byggplatser samt semesterstugor.

Specificera uppgifterna:

Jordbruksmark och byggplatser för produktionsbyggnader

Skatteförvaltningen räknar automatiskt ut det exakta värdet utifrån fastighetsbeskattningen utgående från uppgifterna i sina register. Värdet uppdateras automatiskt i MinSkatt och i beskattningen när fastighetsbeskattningens värden blir tillgängliga i mitten av februari. I MinSkatt kan du inte själv ändra på dessa värden.

Produktionsbyggnader

Ange det sammanlagda beloppet av anskaffningsutgifter för produktionsbyggnader som inte avskrivits vid beskattningen. Skatteförvaltningen använder uppgiften som grund även för fastighetsbeskattningen.

Semesterstugor och andra bostadsbyggnader som hyrs ut med tomt

Ange beskattningsvärdena för semesterstugor och andra bostadsbyggnader som hyrs ut samt för deras tomter. Värdena har angetts i fastighetsbeskattningsbeslutet.

Ange också anskaffningsutgifterna för byggnader som inte tagits i bruk, minskade med den utjämningsreservering som du använt för dessa byggnader.

Hur räknar jag ut närmevärdet på jordbruksmark och byggplatser för produktionsbyggnader om jag deklarerar på papper?

Om du deklarerar på papper kan du i den här punkten räkna ut närmevärdet på jordbruksmark och byggplatser för produktionsbyggnader för nettoförmögenheten.

Du kan antingen använda beloppet i fastighetbeskattningsbeslutet för år 2025 eller räkna ut ett närmevärde enligt följande:

Använd vid beräkningen de kommunspecifika värdena per hektar som fastställts i Skatteförvaltningens beslut om genomsnittlig årlig avkastning av åker och täckdikningstillägg. Multiplicera arealen på jordbruksmark med värdet per hektar och multiplicera sedan talet med sju. Multiplicera arealen på byggplatserna med värdet per hektar och multiplicera talet med 28. Addera produkterna som fåtts av multiplikationerna.

Ange i denna punkt utgiftsresten för maskiner och inventarier. Ange också utgiftsresten för de maskiner och inventarier som inte har tagits i bruk minskat med de utjämningsreserveringar, investeringsstöd och övriga motsvarande ersättningar som du har använt för dessa maskiner och inventarier

Med utgiftsrest för maskiner och inventarier avses den del av anskaffningsutgiften som blir kvar efter de årliga avskrivningarna.

Ange i denna punkt de aktier och andelar som hör till jordbrukstillgångarna. Aktier och andelar anses höra till jordbrukstillgångarna om de inverkar på jordbruksverksamheten. Sådana är exempelvis aktier eller andelar i ett bolag som förädlar jordbruksprodukter.

Ange här exempelvis det oavskrivna värdet på broar, gårdsstöd och asfalteringar samt värdet på produktionsrättigheter.

Jordbrukets skulder och förpliktelser sammanlagt

Ange i denna punkt endast de skulder som hänför sig till jordbruksverksamheten.

Obs! Här anges inte skulder som hör till jordbruksidkarens privathushåll.

Övriga tillgångar för gårdsbruksenheten

Ange i denna punkt de tillgångar som hör till gårdsbruksenheten men som trots det används för något annat ändamål än gårdsbruksenhetens behov. Sådana övriga tillgångar är exempelvis sten-, grus-, ler- och torvtäkter. Dessa områden hör inte till jordbrukets förmögenhet utan är privata tillgångar.

Inkomster från försäljning av marksubstanser hör till övriga kapitalinkomster och de deklareras på den förhandsifyllda skattedeklarationen antingen i MinSkatt eller på pappersblankett 50B (Kapitalinkomster och avdrag från dem).

Yrkanden och övriga uppgifter

Ange i denna punkt den vinst eller förlust från överlåtelse av värdepapper inom jordbruket som tagits upp som jordbruksinkomst eller -utgift. Dessa överlåtelsevinster beskattas alltid som kapitalinkomst.

Specificera uppgifterna närmare på blankett 9A som du får fram med knappen Öppna specifikation.

I denna punkt kan du yrka på att företagsinkomsten ska delas in i förvärvsinkomst och kapitalinkomst på ett sätt som avviker från det normala. Kapitalinkomstens maximibelopp är vanligtvis 20 % av nettoförmögenheten, men alternativt kan du yrka på någotdera av de följande:

- kapitalinkomstens maximibelopp är 10 % av nettoförmögenheten

- företagsinkomsten som ska fördelas utgör i sin helhet förvärvsinkomst.

Om du yrkar på en avvikande indelning, svara Ja och välj ett av alternativen. Observera att företagarmakar anses framställa ett gemensamt yrkande.

Internationell verksamhet

Om du bedriver internationell jordbruksverksamhet ska du lämna följande utredningar:

- Om du yrkar på avräkning av skatt som du betalat till utlandet, ska du lämna närmare uppgifter i specifikationen på blankett 70 (Yrkande om undanröjande av dubbelbeskattning).

- Om du har ett fast driftställe utomlands, ska du lämna närmare uppgifter i specifikationen på blankett 75 (Uträkning av resultatet från ett fast driftställe utomlands).

- Om du har inkomstandel från ett utländskt bassamfund, ska du lämna närmare uppgifter i specifikationen på blankett 74 (Uträkning av inkomstandel i ett utländskt bassamfund).

Så här hittar du skattedeklarationen för jordbruk i MinSkatt

Jordbruksidkare

Du kan logga in i MinSkatt och de övriga e-tjänsterna med dina egna nätbankskoder eller med ett mobilcertifikat. Du ska efter att ha loggat in välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden.

Om du vill ge ett ombud (exempelvis en bokföringsbyrå) fullmakt att sköta dina skatteärenden ska du bevilja ombudet fullmakten på adressen suomi.fi/fullmakter. För att kunna lämna en skattedeklaration i MinSkatt behöver ombudet fullmakten "skatteärenden". En fullmaktshavare kan sköta dina skatteärenden via länken "Sköt ärenden på ett företags vägnar" när du har gett fullmakten med ditt FO-nummer.

Dödsbon

För att kunna sköta ärenden elektroniskt ska dödsboet ha FO-nummer och ombudet en Suomi.fi-fullmakt. Dödsboet använder den avlidna jordbruksidkarens FO-nummer.

Läs mer om vad fullmakterna omfattar och hur de används i olika e-tjänster.

-

Du är på fliken Egna skatteslag. Gå till sektionen Inkomstskatt för personer.

Välj i punkten Skatteår 2025 länken Lämna en skattedeklaration för jordbruk.

-

Obs! Privatperson: Om det på sidan inte finns en direkt länk till skattedeklarationen för jordbruk ska du i punkten Skatteår 2025 välja länken Skattedeklarationer och beskattningsuppgifter.

-

Kontrollera att du har valt rätt år. Välj därefter länken Skattedeklarationen för jordbruk.

Läs hur du kan söka tidigare inlämnade skattedeklarationer i MinSkatt.

Så här fortsätter du ifyllningen eller korrigerar en inlämnad skattedeklaration

En halvfärdig skattedeklaration förvaras i MinSkatt i 3 månader.

Om du fortsätter att fylla i skattedeklarationen eller vill skicka in en skattedeklaration som du har sparat som halvfärdig ska du gå till fliken Kontakt. Gå till punkten Deklarationernas och ansökningarnas status och välj länken Deklarationer, anmälningar och ansökningar som lämnats.

Om du har sparat en halvfärdig deklaration eller anmälan finns den på fliken Har inte skickats. Välj den halvfärdiga skattedeklarationen. Klicka på knappen Redigera så kan du komplettera uppgifterna och skicka in deklarationen. Kom ihåg att till slut skicka skattedeklarationen i fasen Förhandsgranska och skicka.

Du kan korrigera en tidigare lämnad deklaration i MinSkatt eller på papper.

Så här korrigerar du deklarationen i MinSkatt

I MinSkatt kan du använda den tidigare deklarationen som grund, med andra ord behöver du inte fylla i alla uppgifter på nytt. Börja med att hämta deklarationen som du har lämnat.

-

Välj länken Öppna skattedeklarationen för jordbruk (2) under Skatteår 2025 i sektionen Inkomstskatt för personer.

-

Du ser den tidigare deklarationens uppgifter som underlag. Välj länken Korrigera.

Gå igenom de olika faserna i skattedeklarationen och fyll i uppgifterna som är nya eller som har ändrats.

Gå sedan till fasen Förhandsgranska och skicka och välj Skicka i slutet av sidan.

Så här korrigerar du deklarationen på en pappersblankett

Om du korrigerar uppgifter i en tidigare lämnad deklaration ska du lämna en ny ersättande skattedeklaration. Lämnar alla de tidigare lämnade uppgifterna på nytt. Det räcker alltså inte med att bara korrigera den felaktiga uppgiften eller lägga till en ny uppgift.

Olika sätt att deklarera, pappersblankett

Deklarera i MinSkatt.

Alternativt kan du lämna in skattedeklarationen för jordbruk

- som en fil i Ilmoitin.fi

- via ett ekonomiförvaltningsprogram om det har en förbindelse, det vill säga ett gränssnitt, till Skatteförvaltningen.

I januari 2026 får endast dödsbon en tom skattedeklarationsblankett för jordbruk per post. Vi skickar inte skattedeklarationsblanketten per post till andra jordbruksidkare.

Om du vill deklarera på pappersblankett,

skriva ut blanketten på blankettsidan.

Du kan också beställa blanketten och returkuvertet på telefonnumret 029 497 031 (Blankettbeställningar, priset på samtalet msa/lna). Om du beställer blanketten per telefon ska du reservera tillräckligt med tid för postgången.

Posta skattedeklarationen till adressen som står på blankettens framsida. Blanketten ska vara framme hos Skatteförvaltningen senast på den utsatta dagen.

Så här fyller du i pappersblanketten:

- Anteckna personbeteckningen eller FO-numret på alla sidor i skattedeklarationen och bilageblanketterna i punkten som reserverats för detta.

- Använd alltid blanketten för det skatteår vars uppgifter du deklarerar – använd inte gamla blanketter.

- Häfta inte ihop blanketterna eller sidorna.

- Om en inkomst- eller utgiftspost i skattedeklarationen har särskilda kolumner för Anteckningar och Beskattningen, fyll i båda kolumnerna även om beloppen är lika stora.

- Underteckna skattedeklarationen och anteckna också underteckningsdatumet. Jordbruksidkaren själv eller dennes ombud ska underteckna skattedeklarationen.

- Returnera blanketterna i första hand per post till adressen som står på blankettens framsida. Öppettiderna på serviceställena är kortare och tjänsteutbudet mindre och därför ska du alltid kontrollera öppettiderna och tjänsterna innan du besöker servicestället.

Distansserviceställena besöks med tidsbokning. Blanketter eller dokument kan inte skrivas ut eller skannas på distansserviceställena. Blanketter eller dokument kan inte heller lämnas in på distansserviceställena.

Märk väl att punkterna på pappersblanketten är delvis i annan ordning och har andra rubriker än i MinSkatt och i denna anvisning.

Lämna dödsboets skattedeklaration för jordbruk senast 1.4.2026.

Om ombudet har Suomi.fi-fullmakter går det också att lämna en skattedeklaration för ett dödsbo i MinSkatt eller som en skattedeklarationsfil som skapats av ett anteckningsprogram. Om så inte är fallet måste skattedeklarationen lämnas på en pappersblankett.

Läs mer: Dödsbo som idkar jordbruk, skogsbruk eller näringsverksamhet

Om dödsboet är momsskyldigt ska du också komma ihåg att lämna en momsdeklaration och betala momsen senast 2.3.2026, om skatteperioden är ett år.

Läs mer om att deklarera moms.

Ett dödsbo beskattas som en separat skattskyldig. Dödsboet fyller i en gemensam skattedeklaration för jordbruk (2) och en momsdeklaration. Dödsbodelägarna svarar gemensamt för att skattedeklarationen lämnas.

Du måste alltid lämna skattedeklarationen för jordbruk (blankett 2) – även om du inte haft någon verksamhet.

I MinSkatt finns såväl i fasen Inkomster som i Utgifter och reserveringar i början av sidan en punkt som du kan markera om du inte har haft verksamhet. Kryssa för punkten Jag lämnar inte uppgifter i fasen Intäkter och Jag lämnar inte uppgifter i fasen Utgifter och reserveringar.

Om du deklarerar på en pappersblankett ska du lämna en tom blankett som du har undertecknat.

Deklarera inkomster av försäljningen av marksubstans från en jord- eller skogsbrukslägenhet i punkten Övriga kapitalinkomster i den förhandsifyllda skattedeklarationen. Inkomsterna av marksubstanser deklareras inte i skattedeklaration för jordbruk.

Deklarera uppgifterna i MinSkatt eller på blankett 50B (Kapitalinkomster och avdrag från dem) i punkt 3 Pensioner som utgör kapitalinkomst, betalningar enligt avtal om långsiktigt sparande och övriga kapitalinkomster. Deklarera avdrag som hänför sig till försäljningsinkomsterna på motsvarande sätt i punkten Övriga utgifter för förvärvande av kapitalinkomst.

En privatperson eller ett dödsbo får ett företagaravdrag på 5 % från skatteårets jordbruksresultat efter att de fastställda förlusterna från tidigare år dragits av. Skatteförvaltningen räknar avdraget för dig. Du behöver alltså inte deklarera företagaravdraget i jordbrukets skattedeklaration.

Läs mer om företagaravdraget.

Om du deklarerar för sent

Du kan ansöka om förlängd tid för att lämna skattedeklarationen om du har särskilda skäl till det, till exempel en sjukdom. Lämna en ansökan till Skatteförvaltningen före den utsatta dagen för din skattedeklaration. Du kan ansöka om förlängd tid

- i MinSkatt (fliken Skatteärenden – Ansökningar – Förlängd tid för skattedeklarationen)

- på pappersblankett.

Observera att skattedeklarationen ska vara framme hos Skatteförvaltningen senast på den utsatta dagen. Om skattedeklarationen blir försenad blir du tvungen att betala förseningsavgift.

Om du inte lämnar skattedeklarationen eller om den innehåller brister kan detta medföra en skatteförhöjning.

Läs mer om förseningsavgifter och om grunderna för skatteförhöjningar