När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

När ska skattedeklarationen lämnas in?

Kontrollera skattedeklarationen och komplettera den med uppgifter som saknas och korrigera felaktiga uppgifter senast på den utsatta dagen. Om uppgifterna är rätt behöver du inte göra någonting.

De utsatta dagarna för skattedeklarationen är 1.4, 14.4, 21.4 och 28.4.2026. Din egen utsatta dag ser du i din skattedeklaration och i MinSkatt.

Notisen börjar.

Leveranssättet för skattepost ändras

När du loggar in i MinSkatt får du tillgång till Suomi.fi-meddelanden eller elektronisk skattepost. Skatteposten kommer därefter endast elektroniskt till MinSkatt. Du får alltså till exempel inte nya beskattningsbeslut eller information om skatteåterbäringar och kvarskatter som papperspost. Läs mer om ändringen.

Notisen slutar

Deklarationsanvisning

Den här anvisningen följer punkterna i skattedeklarationen i MinSkatt. Motsvarande rubriker finns också på din skattedeklaration som du har fått på papper men ordningen kan variera.

Observera att MinSkatt inte har numrerade blanketter, såsom blankett 7H (Hyresinkomster – aktielägenheter). Ange uppgifterna om olika inkomster under de rätta rubrikerna, till exempel hyresinkomsterna i punkten för dem.

-

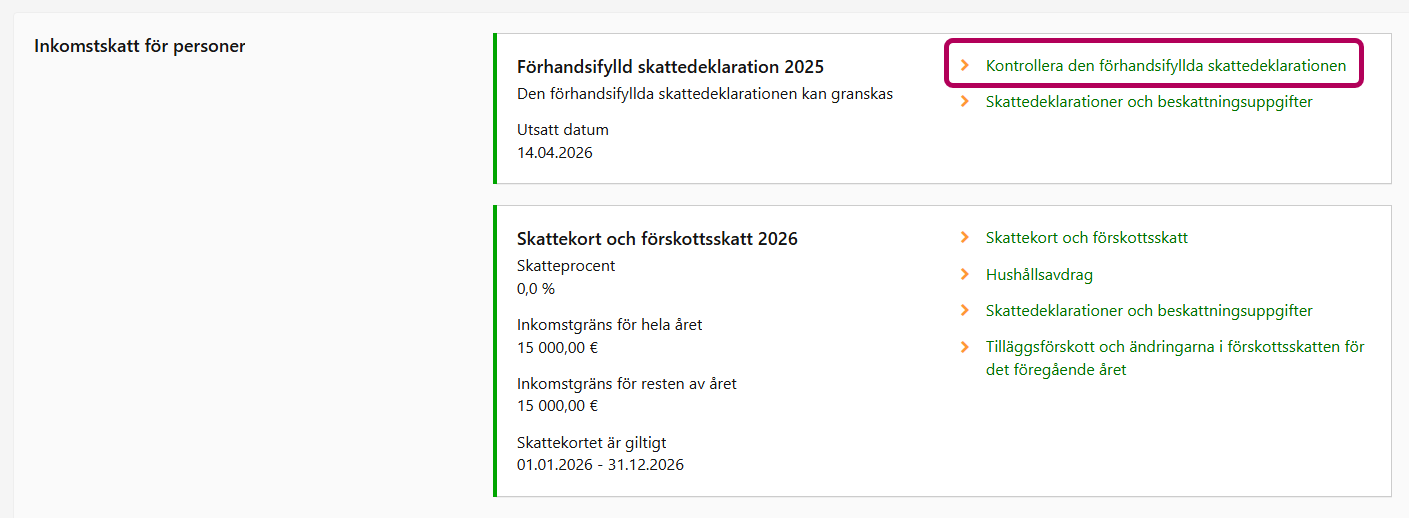

I sektionen Inkomstskatt för personer ska du välja punkten Förhandsifylld skattedeklaration 2025 och där länken Kontrollera den förhandsifyllda skattedeklarationen.

-

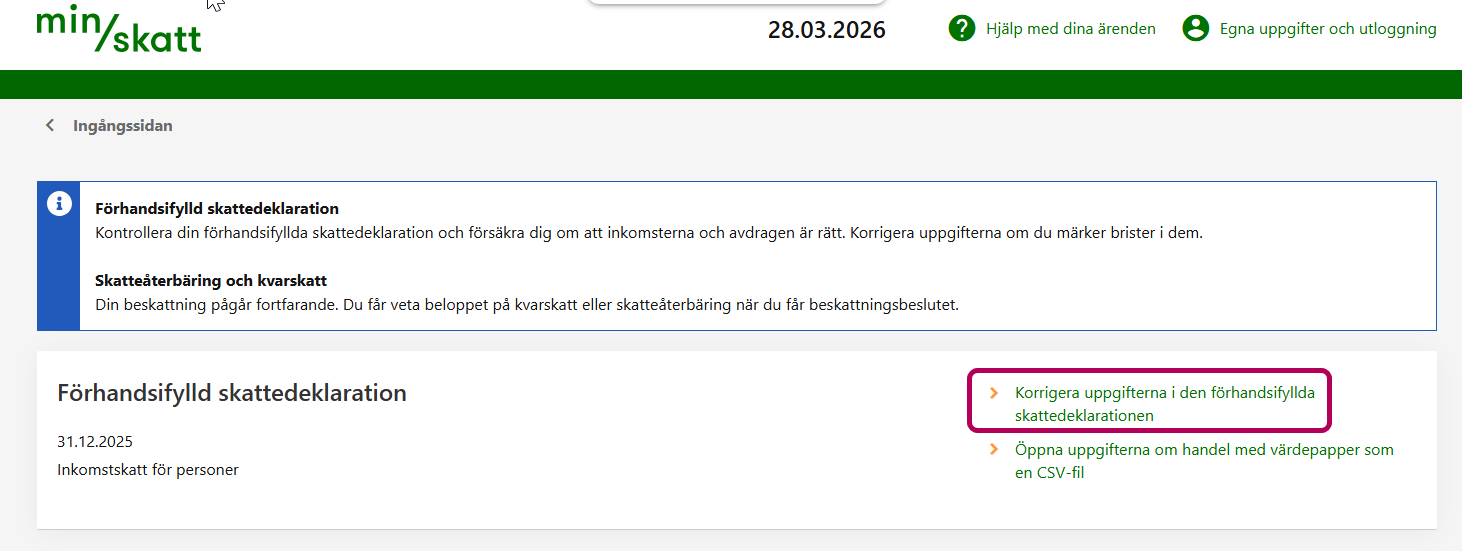

Välj länken Korrigera uppgifterna i den förhandsifyllda skattedeklarationen.

-

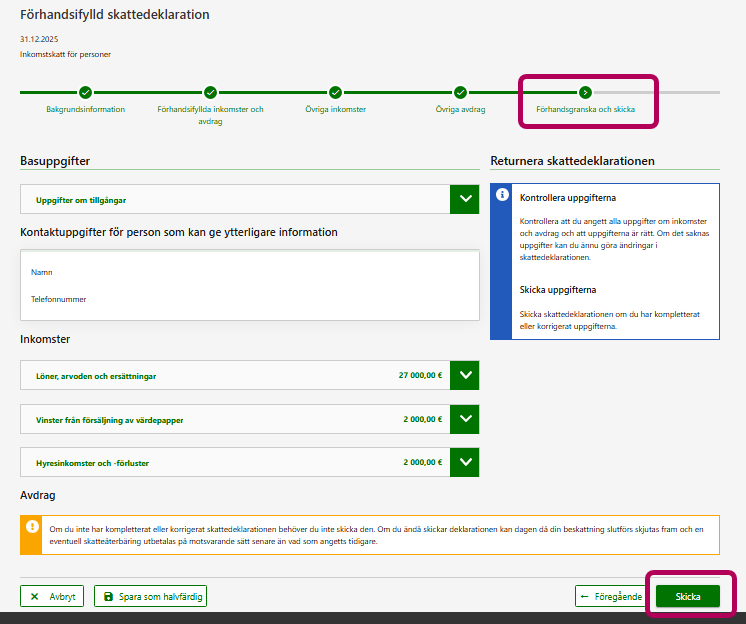

Skattedeklarationen består av fem faser. Om du gör ändringar i skattedeklarationen ska du skicka skattedeklarationen i den sista fasen Förhandsgranska och skicka: Rulla ner sidan och välj knappen Skicka.

{kind=link}

{kind=link}

{kind=link}

När du kompletterar din förhandsifyllda skattedeklaration i MinSkatt kan du fylla i alla uppgifter som behövs i de olika deklarationsfaserna. Verifikationer och kvitton bifogas inte − du ska dock bevara dem själv.

Det finns inte heller fält för tilläggsuppgifter på skattedeklarationen där du kan skriva fritt formulerad text. Om det behövs ber vi dig lämna mer information antingen per brev eller genom att ringa dig från ett telefonnummer som börjar med 0295.

I denna punkt visas de av följande uppgifter som gäller dig:

- namn

- det kontonummer som finns i Skatteförvaltningens uppgifter

- hemkommun

- församling (grunden för kyrkoskatt)

- make/maka

- antal minderåriga barn

- invaliditetsprocent om din hemkommun är i landskapet Åland.

Vi får de flesta kunduppgifter (exempelvis namn och hemkommun) från befolkningsdatasystemet. Vid behov ska du korrigera dessa uppgifter via Myndigheten för digitalisering och befolkningsdata.

- Hemkommunen är den kommun där du bodde på den sista dagen av året före skatteåret.

- Medlemskapet i en församling fastställs enligt den sista dagen av året före skatteåret. Läs mer om kyrkoskatt.

- Om din hemadress är felaktig ska du läsa anvisningarna om att ändra adress.

- Om din hemkommun är på Åland och du yrkar på invalidavdrag för första gången för 2025 ska du anmäla invaliditetsprocenten till Skatteförvaltningen på blankett 17, Ålandsbilagan. Bifoga ett läkarintyg eller någon annan motsvarande utredning av invaliditetsgraden. Denna uppgift kan inte lämnas i MinSkatt. I övriga Finland har invalidavdraget slopats från och med 2023.

- Du behöver i regel inte anmäla äktenskap eller skilsmässa. Läs mer om familjeförhållandena i beskattningen.

Så här deklarerar du i MinSkatt

I punkten Basuppgifter kan du ange om du har separerat från din make eller maka under skatteåret.

I basuppgifterna visas också antalet minderåriga barn vars vårdnadshavare du är. Med ett minderårigt barn avses ett barn som under hela skatteåret 2025 har varit under 18 år gammalt.

Vid behov kan du lägga till uppgifter om de minderåriga barn som inte har en finsk personbeteckning och vars vårdnadshavare du är. Du kan endast ange uppgifterna om du har ett intyg från myndigheten i barnets hemviststat om att du är barnets vårdnadshavare. För varje minderårigt barn vars vårdnadshavare du är beviljas en förhöjning av maximibeloppet av arbetsinkomstavdraget. Läs mer om arbetsinkomstavdraget.

Så här deklarerar du på papper

På blankett 50A (Förvärvsinkomster och avdrag från dem) kan du anmäla om du har separerat från din make eller maka och också uppgifterna om de barn som du är vårdnadshavare för och som inte har en finsk personbeteckning.

Om ditt kontonummer saknas eller är felaktigt ska du anmäla det rätta kontonumret. Kontonumret visas i MinSkatt i det internationella IBAN-formatet.

- Se anvisningarna: Så här anmäler du kontonumret

- Se anvisningarna: Så här anmäler du kontonumret för ett dödsbo

I MinSkatt kan du också anmäla kontonumret för ditt minderåriga barn. Barnet kan också själv anmäla sitt kontonummer genom att logga in i MinSkatt med nätbankskoder eller ett mobilcertifikat om barnet har tillgång till något av dem.

I denna punkt finns de av följande uppgifter om tillgångar som gäller dig:

- lägenheter, det vill säga aktier i bostadsaktiebolag och ömsesidiga fastighetsaktiebolag

- aktier i andra bolag och andelar i andelslag (inte sedvanliga andelar i konsumtionsandelslag och andelsbanker)

- fastigheter

- andelar i placeringsfonder och fondföretag

- andra värdepapper och värdeandelar (inte masskuldebrev som omfattas av källskatt på ränteinkomst eller motsvarande masskuldebrev inom EES-området)

- aktiesparkonto

- andelar i öppna bolag, kommanditbolag och andra sammanslutningar

- besittnings- eller nyttjanderätt till en fastighet, till aktier i bostadsaktie- eller fastighetsbolag eller till andra värdepapper

- tillgångar utomlands.

Ange inte andra tillgångar, såsom personbilar, båtar eller lösöre i hemmet.

Närmare uppgifter om de fastigheter som du äger kan du kontrollera i fastighetsskattedeklarationen. Om du skaffat eller överlåtit en fastighet eller om det gjorts reparationer eller ändringar i en fastighet som du äger, ska du ange uppgifterna på fastighetsskattedeklarationen.

På skattedeklarationen visas de tillgångar som Skatteförvaltningen har haft uppgifter om den 31 december 2025. Om det finns ett fel eller någon egendom saknas i uppgifterna om tillgångar ska du korrigera uppgifterna. Ange också de ändringar i tillgångarna som skett under skatteåret.

Så här deklarerar du i MinSkatt

De tillgångar som vi har uppgifter om visas i fasen Bakgrundsinformation som är den första fasen av skattedeklarationen.

- Om det i punkten Uppgifter om tillgångar visas endast en del av tillgångarna ska du lägga till de uppgifter som saknas genom att välja Lägg till en ny tillgång.

- Om tidigare försäljningar och andra överlåtelser felaktigt visas som tillgångar ska du göra en korrigering genom att välja Lägg till en ny tillgång.

- Välj tillgångstypen, ange 0 % som ägarandel och skriv i beskrivningsfältet uppgifterna om den tillgång som visas felaktigt.

- Om du korrigerar uppgifter som gäller aktier i ett bostadsaktiebolag kan du lägga till köpebrevet som bilaga.

- Om du sålt eller på annat sätt överlåtit dina tillgångar ska du ange uppgifterna om överlåtelsen i en senare fas i den punkt som reserverats för dem (Vinst från försäljning av värdepapper eller Överlåtelsevinster, annan egendom än värdepapper).

Så här deklarerar du på papper

Använd rätt blankett:

- Korrigera uppgifterna om tillgångar på blankett 50B Kapitalinkomster och avdrag från dem. Ange ändringarna i punkt 6 Ändringar i förmögenhetsuppgifter.

- Deklarera överlåtelser av värdepapper på blankett 9A Vinster och förluster från överlåtelse av värdepapper.

- Deklarera överlåtelser av annan egendom på blankett 9 Överlåtelsevinst eller -förlust.

I punkten Kontaktuppgifter för person som kan ge ytterligare information visas de kontaktuppgifter som Skatteförvaltningen har. Om någon annan lämnar ytterligare information om skattedeklarationen ska du ange hens kontaktuppgifter.

Inkomster

Löner, arvoden och pensioner

I denna punkt visas följande uppgifter:

- Löner, arvoden och ersättningar

- löner

- naturaförmåner

- arvoden och ersättningar som du fått i ett arbetsavtals- eller tjänsteförhållande

- anställningsoptioner och aktiepremier

- skattepliktiga kostnadsersättningar

- kostnadsersättningar till familjedagvårdare

- sådan ränteförmån för personallån som betraktas som lön

- sådan försäkringspremie som betraktas som lön

- Arbetsersättningar och bruksavgifter:

- momsskyldigas arbetsersättningar

- icke-momsskyldigas arbetsersättningar

- bruksavgifter och arvoden för arbetstagares uppfinning

- Arvoden till familjevårdare eller närståendevårdare

- Dividender och överskott som grundar sig på arbetsinsats och som utgör arbetsersättning eller löneinkomst

- Sjöarbetsinkomster (löner och naturaförmåner)

- Övriga förvärvsinkomster:

- arvoden till idrottare

- övriga skattepliktiga och förskottsinnehållningspliktiga förvärvsinkomster, såsom understöd för hobbyverksamhet eller tillfälliga arvoden

- andelar i personalfonder samt överskott

- kompletteringsdagpenning från en sjukkassa

- kostnadsersättning till medlare

- Löner som en utländsk arbetsgivare betalat ut:

- lön från en utländsk arbetsgivare som inte har ett fast driftställe i Finland

- lön eller sjöarbetsinkomst som grundar sig på ett avtal om nettolön och som en utländsk arbetsgivare betalar ut

- utländska löne- och sjöarbetsinkomster för vilka endast sjukförsäkringspremie påförs

- anställningsoptioner och aktiepremier som baserar sig på utländsk löne- och sjöarbetsinkomst

Arbetsgivaren eller någon annan utbetalare anmäler uppgifterna om de utbetalda lönerna till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas på din skattedeklaration.

Om du märker fel eller brister i uppgifterna ska du korrigera uppgifterna och också anmäla felen till löneutbetalaren så att hen kan korrigera uppgifterna i inkomstregistret.

Om du har arbetat utomlands ska du ange din lön i punkten Utländska inkomster.

Om du har fått inkomster av sociala medier (t.ex. inkomster av streaming, penningarvoden eller produktgåvor), ska du läsa anvisningarna på sidan Inkomster från sociala medier – privatpersoner.

Om du yrkar på en värdeminskning av bilförmånen ska du läsa anvisningarna i punkten Värdeminskning av bilförmån.

Om du anger en värdeförhöjning av bilförmånen ska du anvisningarna i punkten Värdeförhöjning av bilförmån.

Så här deklarerar du i MinSkatt

A) Välj länken med utbetalarens namn.

Om utbetalarens namn inte finns i listan ska du se anvisningarna i punkt B.

- Om inkomstbeloppet är fel ska du anteckna det rätta beloppet.

- Om du inte har fått lönen i fråga ska välja knappen Ta bort.

- Om du lägger till en helt ny inkomst av samma utbetalare ska du välja knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

Välj till sist knappen OK.

B) Välj knappen Lägg till en ny utbetalare.

- Ange utbetalarens FO-nummer eller personbeteckning samt namn. Om utbetalaren inte har FO-nummer eller finsk personbeteckning kan du lämna punkten tom. Ange i så fall dock utbetalarens namn.

- Välj knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

Välj till sist knappen OK.

Ange separat de inkomster som du fått av olika utbetalare. För detta ska du på nytt välja knappen Lägg till en ny utbetalare.

Mer information

Så här deklarerar du på papper

Om du deklarerar eller korrigerar löneuppgifter på en pappersblankett ska du använda blankett 50A förvärvsinkomster och avdrag från dem.

I denna punkt finns pensioner från Finland:

- arbets- och företagarpension

- pension enligt folkpensionslagen

- garantipension

- de pensioner som grundar sig på försäkringar och som beskattas som förvärvsinkomst

- pensioner som du fått som begränsat skattskyldig.

Utbetalaren av pensioner anmäler uppgifterna till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas på din skattedeklaration. Kontrollera uppgifterna och komplettera dem vid behov. Meddela också utbetalaren om att det finns fel så att hen kan lämna korrigerade uppgifter till inkomstregistret.

Om du har fått pension från utlandet ska du kontrollera eller ange uppgifterna om dem i punkten Inkomster från utlandet.

Retroaktivt betalade pensioner kan periodiseras

Om du på en gång retroaktivt betalats lagstadgad pension kan du yrka på periodisering av pensionsinkomsten, det vill säga att den riktas som förvärvsinkomst för ett tidigare år. Du kan yrka på periodisering om pension har utbetalats till dig retroaktivt för minst 3 månader för ett tidigare år och om det sammanlagda beloppet är minst 500 euro.

Retroaktivt betalade pensioner kan periodiseras

Om du på en gång retroaktivt betalats lagstadgad pension kan du yrka på periodisering av pensionsinkomsten, det vill säga att den allokeras som förvärvsinkomst för ett tidigare år. Du kan begära periodisering om du retroaktivt betalats pension för ett tidigare år för minst 3 månader och om det sammanlagda beloppet är minst 500 euro.

Så här deklarerar du i MinSkatt

De pensioner som vi har uppgifter om finns angivna i fasen Förhandsifyllda inkomster och avdrag.

Om du korrigerar uppgifter eller anger en ny pension från samma utbetalare ska du göra så här:

- Välj i punkten Förmåner och pensioner år 2025 länken med namnet på utbetalaren.

- Välj knappen Redigera uppgifter.

- Via knappen Redigera uppgifter kan du också yrka på periodisering av en pension som betalas retroaktivt. Svara Ja i punkten Yrkar du på periodisering av pensionsinkomst? och ange de begärda uppgifterna. Du kan lämna uppgifterna om de pensioner som ska periodiseras alternativt som bilaga.

- Om pensioner från samma utbetalare saknas välj knappen Lägg till pension.

Om du lägger till en ny pension från en ny utbetalare ska du välja knappen Lägg till en utbetalare och ange de begärda uppgifterna.

Om inga av dessa pensioner visas bland de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster.

- Välj Ja i punkten Förmåner och pensioner som utgör förvärvsinkomst och som utbetalaren anmäler till inkomstregistret och därefter knappen Lägg till en utbetalare.

- I punkten Pensioner ska du välja knappen Lägg till pension. Ange uppgifterna om pensionen och tryck på OK.

- Rulla sidan neråt och korrigera det sammanlagda beloppet av förskottsinnehållningarna i punkten Förskottsinnehållningar på inkomster som fåtts av utbetalaren.

Pensioner för en begränsat skattskyldig

Om du bor utomlands och är begränsat skattskyldig visas dina pensioner i punkten Pensioner för en begränsat skattskyldig.

- Du ser uppgifterna genom att välja knappen Redigera uppgifter.

- Via knappen Redigera uppgifter kan du också yrka på periodisering av en pension som betalas retroaktivt. Svara Ja i punkten Yrkar du på periodisering av pensionsinkomst? och ange de begärda uppgifterna. Du kan alternativt lämna uppgifterna som bilaga om de pensioner som ska periodiseras.

- Om pensioner från samma utbetalare saknas ska du välja knappen Lägg till pension.

- Om du lägger till en ny pension från en ny utbetalare ska du välja knappen Lägg till en utbetalare och ange de begärda uppgifterna.

Pensionsinkomst och skatter som betalas till utlandet (omvänd avräkning)

Enligt vissa skatteavtal undanröjs dubbelbeskattningen undantagsvis i den stat där inkomsten har fåtts. Skatt som du betalat i din hemviststat på din finska pension kan avräknas om

- du bor i Spanien och får pension från Finland, läs mer: Du bor i Spanien och får pension från Finland

- du bor i Schweiz, Thailand eller Italien och har fått sådan pension från Finland som grundar sig på lagstiftningen om social trygghet.

Alltså om du bor i något av dessa länder och har betalat skatt till din hemviststat på pensionsinkomsten från Finland kan du yrka på avräkning av skatten. Välj då Ja i punkten Skatter som betalas till utlandet och ange skattebeloppet.

Så här deklarerar du på papper

Om du deklarerar eller korrigerar pensionsuppgifter på en pappersblankett ska du använda blankett 50A Förvärvsinkomster och avdrag från dem.

Mer information

Förmåner som hör till den här punkten är bland annat

- inkomstrelaterad dagpenning

- grunddagpenning

- arbetsmarknadsstöd

- graviditetspenning och föräldrapenning

- hemvårdsstöd

- studiepenning

- sjukdagpenning

- vuxenutbildningsstöd

- dagpenning vid smittsam sjukdom.

FPA och andra utbetalare av förmåner anmäler uppgifterna till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas på din skattedeklaration. Kontrollera uppgifterna och komplettera dem vid behov. Meddela också utbetalaren om att det finns fel så att hen kan lämna korrigerade uppgifter till inkomstregistret.

I den här punkten ska du inte ange förmåner från utlandet. Ange den separat i punkten Utländska inkomster.

Så här deklarerar du i MinSkatt

De förmåner som vi har uppgifter om finns antecknade i fasen Förhandsifyllda inkomster och avdrag.

Om du korrigerar uppgifter eller anger en ny förmån från samma utbetalare ska du göra så här:

- Välj i punkten Förmåner och pensioner år 2025 länken med namnet på utbetalaren.

- Välj knappen Redigera uppgifter. Vid behov kan du också ta bort en felaktig förmånsuppgift genom att välja knappen Ta bort uppgifterna.

- Om förmåner från samma utbetalare saknas välj knappen Lägg till förmån.

Om du lägger till en ny förmån från en ny utbetalare ska du välja knappen Lägg till en utbetalare.

Om inga förmåner visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Svara Ja i punkten Förmåner och pensioner som utgör förvärvsinkomst och som utbetalaren anmäler till inkomstregistret. Välj därefter knappen Lägg till en utbetalare.

- Välj först utbetalaren (FPA, Keva eller Annan finländsk utbetalare).

- Om du valde Annan finländsk utbetalare och inte hittar namnet på utbetalaren i listan ska du rulla ner menyn till punkten Annan finländsk utbetalare, välja punkten och ange utbetalarens namn i det fält som öppnas.

- Välj knappen Lägg till förmån och ange förmånstypen och förmånsbeloppet. Tryck på OK.

- Du kan lägga till uppgifter om andra förmåner genom att på nytt välja knappen Lägg till förmån.

- Rulla sidan neråt och korrigera det sammanlagda beloppet av förskottsinnehållningarna i punkten Förskottsinnehållningar på inkomster som fåtts av utbetalaren.

Så här deklarerar du på papper

Om du deklarerar eller korrigerar förmånsuppgifter på en pappersblankett ska du använda blankett 50A Förvärvsinkomster och avdrag från dem.

Kapitalinkomster

I denna punkt finns

- avkastning av en försäkring på vilken ett särskilt beskattningsförfarande ska tillämpas (35 b § i inkomstskattelagen)

- vinst av kapitaliseringsavtal

- övriga pensioner och förmåner som beskattas som kapitalinkomst

- pensioner på basis av en frivillig pensionsförsäkring.

Utbetalaren av pensioner anmäler uppgifterna till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas på din skattedeklaration. Kontrollera uppgifterna och komplettera dem vid behov. Meddela också utbetalaren om att det finns fel så att hen kan lämna korrigerade uppgifter till inkomstregistret.

Så här deklarerar du i MinSkatt

De pensioner som utgör kapitalinkomst och som vi har uppgifter om finns angivna i fasen Förhandsifyllda inkomster och avdrag.

Om du korrigerar uppgifter eller anger en ny pension från samma utbetalare ska du göra så här:

- Välj i punkten Pensioner år 2025 länken med namnet på utbetalaren.

- Välj knappen Redigera uppgifter.

- Om pensioner från samma utbetalare saknas ska du välja knappen Lägg till pension.

Om du lägger till en ny pension från en ny utbetalare ska du välja knappen Lägg till en utbetalare och ange de begärda uppgifterna.

Om inga av dessa pensioner visas bland de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Välj Ja i punkten Pensioner som utgör kapitalinkomst och som utbetalaren anmäler till inkomstregistret och därefter knappen Lägg till en utbetalare.

- Välj först namnet på utbetalaren i listrutan och sedan Lägg till pension.

- Om du inte hittar namnet på utbetalaren i listrutan ska du rulla ner menyn till punkten Annan finländsk utbetalare, välja punkten och skriva utbetalarens namn i det fält som öppnas.

- Välj knappen Lägg till pension och ange typen och beloppet av pensionen. Tryck på OK.

- Rulla sidan neråt och korrigera det sammanlagda beloppet av förskottsinnehållningarna i punkten Förskottsinnehållningar på inkomster som fåtts av utbetalaren.

Pensioner för en begränsat skattskyldig

Om du bor utomlands och är begränsat skattskyldig visas dina pensioner i punkten Pensioner för en begränsat skattskyldig. Om du korrigerar uppgifter eller anger en ny pension från samma utbetalare ska du göra så här:

- Välj länken med utbetalarens namn.

- Välj knappen Redigera uppgifter.

- Om pensioner från samma utbetalare saknas ska du välja knappen Lägg till pension.

Om du lägger till en ny pension från en ny utbetalare ska du välja knappen Lägg till en utbetalare och ange de begärda uppgifterna.

Om inga pensioner visas bland de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Välj Ja i punkten Pensioner som utgör kapitalinkomst och som utbetalaren anmäler till inkomstregistret och därefter knappen Lägg till en utbetalare.

- Välj först namnet på utbetalaren i listrutan och sedan Lägg till pension.

- Om du inte hittar namnet på utbetalaren i listrutan ska du rulla ner menyn till punkten Annan finländsk utbetalare, välja punkten och skriva utbetalarens namn i det fält som öppnas.

- Välj knappen Lägg till en pension till begränsat skattskyldig och ange typen och beloppet av pensionen. Tryck på OK.

- Rulla sidan neråt och korrigera det sammanlagda beloppet av förskottsinnehållningarna i punkten Förskottsinnehållningar på inkomster som fåtts av utbetalaren.

Så här deklarerar du på papper

Om du deklarerar eller korrigerar dessa inkomstuppgifter på en pappersblankett ska du använda blankett 50B, Kapitalinkomster och avdrag från dem. Ange pensionerna som utgör kapitalinkomst i punkt 3.

I denna punkt finns följande inkomster:

- Bruksavgifter som du fått för utnyttjande av en sådan upphovsrätt eller industriell äganderätt som du köpt eller ärvt (upphovsrättsersättning). Upphovsrätten kan gälla till exempel ett litterärt eller konstnärligt verk eller ett fotografi. Industriella äganderätter är till exempel patent, mönsterrätter och varumärken.

- Kapitalinkomster som arbetsgivaren betalat ut, till exempel ränta på lönefordran och garantiprovision.

Uppgifter om övriga bruksavgifter anges i punkten Bruksavgifter och arvoden för arbetstagares uppfinning.

Utbetalaren av upphovsrättsersättningar eller arbetsgivaren som betalar ut kapitalinkomst anmäler uppgifterna till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas på din skattedeklaration. Kontrollera uppgifterna och komplettera dem vid behov. Meddela också utbetalaren om att det finns fel så att hen kan lämna korrigerade uppgifter till inkomstregistret.

Så här deklarerar du i MinSkatt

De bruksavgifter och av arbetsgivaren utbetalade kapitalinkomster som vi har uppgifter om finns antecknade i fasen Förhandsifyllda inkomster och avdrag.

- Om du korrigerar uppgifter ska du välja länken med namnet på utbetalaren och redigera uppgifterna. Om du endast ser en del av inkomsterna ska du lägga till den inkomst som saknas genom att välja knappen Lägg till en inkomst.

- Om uppgifterna om en betalare saknas ska du välja knappen Lägg till en ny utbetalare och komplettera uppgifterna.

Om inga av dessa inkomster visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Välj Ja i punkten Bruksavgifter som utgör kapitalinkomst och kapitalinkomster från arbetsgivare och välj därefter knappen Lägg till en ny utbetalare.

- Ange uppgifterna om utbetalaren och välj knappen Lägg till en inkomst.

- Ange inkomstslaget och beloppet. Ange också förskottsinnehållningen på inkomsterna.

Så här deklarerar du på papper

Om du deklarerar eller korrigerar dessa inkomstuppgifter på en pappersblankett ska du använda blankett 50B Kapitalinkomster och avdrag från dem. Deklarera inkomsterna som annan kapitalinkomst i punkt 3 på blanketten.

Ange i denna punkt de hyres- och arrendeinkomster som du får exempelvis av följande egendom:

- aktielägenhet

- fastighet, till exempel ett egnahemshus eller en sommarstuga

- veckoaktie

- jordbruksmark, till exempel åker, äng eller betesmark

- skogsmark, till exempel arrendeinkomster av byggplatsen för ett vind- eller solkraftverk och influensområdesersättningar eller andra ersättningar för vindkraftverk

- bil, husvagn, båt, maskin eller anläggning.

Du ska deklarera dessa uppgifter även om det inte kvarstår någon skatt att betala på hyresinkomsterna efter att kostnaderna dragits av. Ange i denna punkt också kostnaderna för uthyrningen. Läs närmare om vilka kostnader för uthyrningen du får dra av.

Om du bara äger en del av ett hyresobjekt ska du endast deklarera din egen andel av hyresinkomsterna och de kostnader som hänför sig till dem.

Om du har deklarerat hyresinkomsterna redan tidigare för ditt skattekort eller för skattedeklarationen eller betalat förskottsskatt på hyresinkomsterna kan uppgifterna redan visas färdigt på skattedeklarationen. Uppgifterna visas också om du kommit överens med det företag som förvaltar hyresbostäderna om att företaget deklarerar hyresinkomsterna för dig. Kontrollera uppgifterna och komplettera de uppgifter som saknas.

Obs! Ange hyresinkomster från utlandet i punkten Utländska inkomster.

Har du hyrt ut en bostad eller annan egendom via en applikation eller webbplats? Skatteförvaltningen får information om inkomster som du fått via en digital plattform både i Finland och utomlands och övervakar hur du deklarerar dessa uppgifter i beskattningen. Uppgifterna visas inte färdigt i skattedeklarationen så du ska alltid komma ihåg att deklarera inkomsterna och avdragen.

Läs mer: Försäljning av varor och tjänster på digitala plattformar – information till säljaren.

Så här deklarerar du i MinSkatt

Hyresinkomster som vi har uppgifter om visas på skattedeklarationen i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med hyresobjektet. Redigera de uppgifter som behöver redigeras.

Om du endast ser en del av hyresinkomsterna ska du lägga till den inkomst som saknas genom att välja knappen Lägg till en ny hyresinkomst.

Om inga hyresinkomster visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Svara Ja i punkten Hyresinkomster och välj sedan länken Lägg till en ny hyresinkomst.

- Välj viken egendom du har hyrt ut.

- Lämna närmare uppgifter exempelvis om lägenheten. Observera att du endast kan lämna uppgifterna om en lägenhet åt gången.

- Lämna uppgifter om alla de hyresgäster som har hyrt objektet under året.

- Ange i egna fält inkomsterna av och kostnaderna för uthyrningen av detta ena objekt.

- Välj knappen OK.

- Om du har fått hyresinkomster av ett annat objekt ska du på nytt välja länken Lägg till en ny hyresinkomst.

Om du gör avskrivningar av anskaffningsutgifterna för byggnader, möbler, hushållsmaskiner eller annan lös egendom ska du ange uppgifterna i punkten Uträkning av avskrivningar. Punkten Uträkning av avskrivningar visas i MinSkatt endast när hyresobjektet är en fastighet, jordbruksmark, skogsmark eller annan egendom. Läs mer om avskrivningar.

Arrendeinkomster av skog och åker

I punkten Uthyrt objekt ska du välja alternativet Jordbruksmark endast om det är fråga om arrendeinkomster av åker eller annan jordbruksmark, såsom trädgård, äng eller betesmark. Ange alla arrendeinkomster av jordbruksmark i samma specifikation.

Välj alternativet Skogsmark när det är fråga om

- arrendeinkomster av en hel skogsfastighet eller en del av den

- arrendeinkomster av jaktmark

- arrendeinkomster av ett markområde för en basstation för mobilnätverk

- arrendeinkomster av byggplatser för vindkraftverk och solkraftverk

- influensområdesersättningar eller andra ersättningar för vindkraftverk

- tidsbegränsade ersättningar för att främja kolsänkan eller skydda landskapet

- ersättningar för malmletning och gruvdrift.

Ange alla arrendeinkomster av skogsmark och andra ovan nämnda ersättningar i samma specifikation.

Om du har arrenderat ut åkermark kan du dra av anskaffnings- och ombyggnadskostnader för täckdiken som avskrivningar. Kostnaderna för täckdiken vid utarrenderade åkrar dras av som linjära avskrivningar under användningstiden för täckdikena. Linjär avskrivning innebär att du som avskrivning drar av ett lika stort belopp av utgiftsresten varje år. Läs närmare om avskrivningar för täckdiken på sidan Inkomster och utgifter inom jordbruket.

Mer information

Beskattningen av hyresinkomster

Arrendeinkomster för skogsägare

Arrende- och hyresinkomster av jordbruk

Så här deklarerar du på papper

Använd rätt blankett:

hyresinkomster av aktielägenheter: blankett 7H

hyresinkomster av fastigheter: blankett 7K

arrende- och hyresinkomster av jordbruksmark, skogsmark och annan egendom: blankett 7L

Här finns försäljningar och andra överlåtelser exempelvis av följande egendom:

- aktier i bostads- eller fastighetsaktiebolag, till exempel en höghuslägenhet

- fastigheter, såsom ett egnahemshus, en tomt eller en gårdsbruksenhet

- överlåtelsevinster av försäljningen och användningen av kryptotillgångar, såsom bitcoin (ange inkomsterna av mining (brytning) av kryptotillgångar i punkten Övriga förvärvsinkomster och inkomsterna av staking och utlåning av kryptotillgångar i punkten Övriga kapitalinkomster).

- aktier i ett onoterat bolag (andra än börsbolag)

- en andel i en näringssammanslutning, det vill säga ett öppet bolag eller kommanditbolag

- skogsbrukets anläggningstillgångar

- investeringsguld (försäljning av guldtackor skaffade i investeringssyfte).

Obs! Vinster och förluster av överlåtelse av värdepapper visas i en egen punkt. Om du har överlåtit egendom som finns utomlands ska du ange uppgifterna i punkten Utländska inkomster.

De vinster och förluster av försäljningen av fastigheter, bostadsaktier och annan egendom som Skatteförvaltningen har beräknat på basis av de tillgängliga uppgifterna visas färdigt antecknade på skattedeklarationen. Kontrollera uppgifterna och komplettera de uppgifter som saknas.

Ange alla överlåtelser av egendom, även om överlåtelsevinsten inte utgör skattepliktig inkomst eller om förlusten inte är avdragbar. Du kan exempelvis sälja din egen stadigvarande bostad skattefritt, och även en överlåtelse i samband med en generationsväxling kan vara skattefri. Trots det ska du deklarera även dessa överlåtelser.

Du behöver dock inte deklarera överlåtelser av egendom i följande situationer:

- Du har överlåtit egendom för högst 1 000 euro under skatteåret, alltså det totala försäljningspriset på all egendom är högst 1 000 euro. Till gränsen på 1 000 euro räknas inte sådana försäljningar som enligt en särskild bestämmelse i lag får överlåtas skattefritt (till exempel försäljning av egen stadigvarande bostad). I detta belopp ingår inte heller försäljningen av lösöre i hemmet (bohag).

- Du säljer sedvanligt lösöre i hemmet och den vinst som du får är högst 5 000 euro under skatteåret.Sedvanligt lösöre i hemmet är exempelvis sådana kläder, kärl, möbler, hemelektronik och hobbyredskap som du eller din familj har använt. Till sedvanligt lösöre i hemmet hör inte bilar, båtar, värdefulla smycken, konstföremål och andra investeringstillgångar.

Så här deklarerar du i MinSkatt

De överlåtelser som vi har uppgifter om finns antecknade i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med egendomen i fråga. Redigera de uppgifter som behöver redigeras. Om du endast ser en del av överlåtelserna ska du lägga till de uppgifter som saknas genom att välja knappen Lägg till en ny överlåtelse.

Om inga överlåtelser visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster.

Välj Ja i punkten Överlåtelsevinster och -förluster och välj därefter knappen Lägg till en ny överlåtelse.

Välj först hurdan egendom du har överlåtit

- aktier i bostads- eller fastighetsaktiebolag

- fastighet, såsom egnahemshus eller tomt

- kryptotillgångar

- annan egendom, till exempel försäljning av en semesteraktie eller aktier i ett onoterat bolag, investeringsguld.

Fyll sedan i de begärda uppgifterna. Du får alla punkter synliga genom att rulla neråt balken på den högra sidan.

Om det är fråga om kryptotillgångar, läs anvisningen: Så här deklarerar du i MinSkatt vinster och förluster av kryptotillgångar och virtuella valutor.

Om du har ägt den sålda egendomen med någon annan

- Markera som försäljningspris den andel av försäljningspriset som motsvarar din ägarandel (alltså inte hela försäljningspriset).

- Kom ihåg att på motsvarande sätt endast ange din andel av anskaffningspriset på och kostnaderna för egendomen.

- Om du har sålt egendom tillsammans med till exempel din make ska maken deklarera sin egen andel av försäljningen.

- Om du har sålt din andel i sin helhet ska du svara Ja i punkten Har du sålt hela bostaden.

- Om du inte har sålt din andel i sin helhet ska du svara Nej. Markera i bråkform eller procent hur stor del av din andel du sålde. Om du exempelvis har sålt hälften av din egen andel kan du fylla i 50 % eller ½.

Om det är fråga om skattefri försäljning av egen bostad

- Svara Ja i punkten Var den sålda lägenheten din egen stadigvarande bostad?

- Fyll sedan i de begärda uppgifterna.

- Klicka till sist på OK.

Mer information

Läs mer om försäljningen av en bostad

Läs mer om beskattning av kryptotillgångar

Räkna med räknaren ut den vinst eller förlust som du fått av kryptotillgångar

Beskattning av kryptotillgångar i samband med Mt. Gox-konkursen.

Så här deklarerar du på papper

Deklarera överlåtelsevinster eller förluster från Finland på blankett 9 Annan överlåtelsevinst eller -förlust. Om egendomen befinner sig utomlands ska du använda blankett 16B Utredning av utlandsinkomster, kapitalinkomster.

I denna punkt finns försäljningsvinster och försäljningsförluster av följande egendom:

- aktier och andra värdepapper, också värdepapper som sålts via en utländsk distansförmedlare

- andelar i placeringsfonder

- sådan kapitalåterbäring som beskattas som överlåtelse och som någon annan ett börsbolag betalar ut.

Även försäljning eller inlösen av ett masskuldebrevslån kan skapa inkomst som beskattas som överlåtelsevinst eller överlåtelseförlust.

Vi får i regel uppgifterna om försäljningen av värdepapper och andelar i placeringsfonder från bankerna, övriga värdepappersförvarare och fondbolag både i Finland och utomlands. Kontrollera uppgifterna och komplettera dem vid behov.

Om anskaffningsdagen och anskaffningspriset saknas

Till exempel anskaffningsdatumet för och anskaffningspriset på värdepappren kan saknas i skattedeklarationen. I så fall använder vi vid uträkningen av överlåtelsevinsten den så kallade presumtiva anskaffningsutgiften som är 20 % eller 40 % av försäljningspriset på aktierna.

I den preliminära beskattningsuträkningen har försäljningsvinsten räknats ut enligt den presumtiva anskaffningsutgiften. Kontrollera uppgifterna och komplettera vid behov.

Sök anskaffningsuppgifterna till exempel i de dokument du fått från banken. Om du inte hittar dem kan du ange anskaffningsåret för värdepappren, eftersom det påverkar den presumtiva anskaffningsutgiften. Anteckna då i punkten Anskaffningsdatum den första dagen av anskaffningsåret (t.ex. 1.1.1998) och lämna de övriga punkterna tomma.

Uppgifter om din handel med värdepapper

Du kan också granska din handel med värdepapper i tabellformat (CSV-fil). Du kommer till tabellen via startfönstret för den förhandsifyllda skattedeklarationen:

- I sektionen Inkomstskatt för personer ska du välja länken Kontrollera den förhandsifyllda skattedeklarationen.

- Välj länken Öppna uppgifterna om värdepappersköpen som en CSV-fil.

- I tabellen som öppnas ser du dina värdepappersförsäljningar som Skatteförvaltningen har uppgifter om.

Observera att du inte kan redigera eller skicka uppgifter via tabellen. Du kan endast korrigera uppgifterna på skattedeklarationen i punkten Vinster från försäljning av värdepapper. Efter korrigeringen uppdateras de ändrade uppgifterna i tabellen.

Så här deklarerar du i MinSkatt

De överlåtelser som vi har uppgifter om finns antecknade i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifterna ska du välja Öppna specifikation för att få fram en specifikation av dina värdepappersaffärer. Välj namnet på det värdepapper vars uppgifter du vill komplettera.

Alternativt kan du bifoga en specifikation som du har fått från banken. Om du lämnar uppgifterna på en bilaga ska du räkna ihop försäljningspriserna, (dvs. överlåtelsepriserna) på alla de värdepapper som du sålt under skatteåret och ange vinsterna och förlusterna separat.

- Om inga överlåtelser visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster och ange uppgifterna där. Svara Ja i punkten Vinster från försäljning av värdepapper och välj knappen Öppna specifikation.

- Välj om du anger uppgifterna om värdepappren i specifikationen eller i en bifogad fil.

A Jag lämnar uppgifterna om värdepappren i specifikationen

- Välj knappen Lägg till en ny överlåtelse.

- Välj överlåtelsetypen, alltså om det är fråga om överlåtelse av värdepapper eller kapitalåterbäring.

- Fyll sedan i de begärda uppgifterna.

- Klicka till sist på OK.

B Jag deklarerar uppgifterna om värdepappren i en bifogad fil

- Bifoga exempelvis filen du fått från banken via knappen Lägg till en fil. Välj som bilagetyp Bilaga som gäller värdepappershandel och beskriv hurdan bilaga det är fråga om. Du kan vid behov lägga till flera bifogade filer.

- Fyll dessutom i fälten i punkten Överlåtelsernas värde. Räkna ihop försäljningspriserna, det vill säga överlåtelsepriserna, för alla värdepapper du sålt under skatteåret. Ange ännu separat överlåtelsevinsterna och överlåtelseförlusterna. Kontrollera att uppgifterna i bilagan motsvarar de sammanlagda beloppen i fälten.

Om du har ägt aktier i ett företag som gått i konkurs kan förlusterna räknas till godo så här

- I punkten Överlåtelser av värdepapper år 2025 ska du välja knappen Öppna specifikation. Du får fram anskaffningspartierna av aktierna i bolaget som gått i konkurs.

- Välj en åt gången varje länk med namnet på aktien i fråga.

- I konkursfall har 0 euro antecknats som överlåtelsepris. Kontrollera anskaffningspriserna och utgifterna för aktierna. Om anskaffningsuppgifterna är rätt ska du välja knappen OK. Då överförs förlusten till beräkningen av beskattningen. Kom ihåg att gå igenom alla anskaffningspartier och granska uppgifterna om vart och ett.

- Om skattedeklarationen inte innehåller några uppgifter om aktierna i bolaget som gått i konkurs, ska du i MinSkatt ange anskaffningspriset och anskaffningskostnaderna samt överlåtelsepriset för aktierna. Ange 0 euro som överlåtelsepris.

Mer information

Så här deklarerar du på papper

Om du använder en pappersblankett för att deklarera vinster eller förluster av försäljningen av värdepapper i Finland eller utomlands ska du använda blankett 9A. På blanketten deklarerar du också de överlåtelser som du gjort via en utländsk distansmäklare. Andra kapitalinkomster som du fått via en distansmäklare ska du deklarera på blankett 16B.

I denna punkt finns

- dividender från noterade bolag, det vill säga börsbolag

- dividender från onoterade bolag

- dividender som betalats i annan form än i pengar (in natura-dividender)

- sådan återbetalning av kapital som du fått från ett börsbolag och som beskattas som

- dividendinkomst

- överskott från andelslag.

Vi får i regel uppgifter om dividender både av finländska och av utländska banker samt övriga värdepappersförvarare. Också uppgifterna om dividender från onoterade bolag och uppgifterna om överskott från andelslag kommer direkt från de årsanmälningar som utbetalarna lämnat. Kontrollera uppgifterna och komplettera de uppgifter som saknas. Läs mer om beskattningen av dividender.

Om du har fått dividendinkomst från utlandet ska du ange uppgifterna i punkten Utländska inkomster.

Om du är ägarföretagare eller företagardelägare

Om du är ägarföretagare och har delägarlån av bolaget ska du ange hur mycket det finns kvar av delägarlånet i bolagets balansräkning vid utgången av den räkenskapsperiod som gick ut under året före det år då dividenden stod att lyfta.

Exempel: Du har under 2024 lyft från bolaget ett delägarlån på 10 000 euro. Bolagets räkenskapsperiod gick ut 31.12.2024 och då var lånet obetalt till hela beloppet. Bolaget delar ut dividend år 2025. Du anger i denna punkt det återstående lånebeloppet per 31.12.2024, dvs. 10 000 euro.

Om du är företagardelägare och har använt en bostad som hör till tillgångarna i det bolag som delat ut dividend, ska du ange värdet på bostaden sådant det var i bolagets nettoförmögenhet under det föregående året (bokföringsvärdet på bostaden eller ett högre beskattningsvärde).

Ange värdet på bostaden i den här punkten endast om du äger över 30 procent av aktierna i bolaget eller har en motsvarande andel av röstetalet. Du är företagardelägare också om din ägarandel eller ditt röstetal tillsammans med dina familjemedlemmar är mer än 50 procent.

Om du är företagardelägare och får dividend av ett onoterat bolag delas dividenden i kapitalinkomst och förvärvsinkomst på basis av det matematiska värdet på aktien. Om det är fråga om en ny aktie eller ett nytt bolag kan också aktiens teckningspris användas som det matematiska värdet. Om du vill att aktiens teckningspris ska användas som det matematiska värdet på aktien, ska du ange det i en fritt formulerad bilaga som du postar till en skattebyrå.

Läs mer i anvisningen Beräkning av matematiskt värde och jämförelsevärde på aktie i ett onoterat aktiebolag (speciellt kapitlen 5.1 Nytt bolag och 5.2 Nya aktier).

Så här deklarerar du i MinSkatt

De dividender som vi har uppgifter om finns angivna i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med namnet på det bolag som betalat ut dividend. Vid behov kan du redigera uppgifterna. Om du endast ser en del av de dividender och överskott som du fått ska du lägga till de uppgifter som saknas genom att välja knappen Lägg till en ny dividendinkomst.

Om inga dividendinkomster eller överskott visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Välj Ja i punkten Dividendinkomst och välj därefter knappen Lägg till en ny dividendinkomst. Välj om du fått dividend från noterade eller onoterade bolag och ange de uppgifter som begärs.

Så här deklarerar du på papper

Om du lämnar uppgifter om dividender på en pappersblankett ska du använda rätt blankett:

- De dividender och överskott från andelslag som du fått från Finland: blankett 50B Kapitalinkomster och avdrag från dem

- dividender från utlandet och skatt som eventuellt betalats till utlandet: blankett 16B Utredning av utlandsinkomster, kapitalinkomster.

Fyll även i blankett 13 Utredning av delägarlån och av indelningen av dividender i förvärvs- och kapitalinkomster om

- du är företagardelägare och har använt en bostad som hör till tillgångarna i det bolag som delat ut dividend eller om du har lyft delägarlån från bolaget

- du är ägarföretagare och har lyft delägarlån från bolaget.

I denna punkt finns exempelvis

- avkastningar av placerings- och sparlivförsäkringar (exempelvis avkastning av så kallat försäkringsskal)

- ränteinkomster av privata lån

- valutakursvinster

- försäljningsinkomster av virke från tomtmark, exempelvis från sommarstugan

- Observera att du ska deklarera försäljningsinkomster av virke från tomtmark även om uppgiften står förhandsifylld i specifikationen av skogsbruket.

- Dra inte av den förskottsinnehållning som virkesköparen har verkställt på beloppet. Förskottsinnehållningen räknas dig till godo i beskattningen enligt virkesköparens anmälan.

- Du kan ange dina skogsdrivningskostnader i punkten Övriga avdrag – Övriga avdrag från kapitalinkomster.

- försäljningsinkomster av marksubstanser

- inkomster av staking och utlåning av kryptotillgångar som beskattas som kapitalinkomster.

I regel får vi uppgifter om dessa kapitalinkomster till exempel från bankerna, andra värdepappersförmedlare och prestationsbetalare. Kontrollera uppgifterna och komplettera dem vid behov.

Om du har fått kapitalinkomst från utlandet ska du ange uppgifterna i punkten Utländska inkomster.

Så här deklarerar du i MinSkatt

De övriga kapitalinkomster som vi har uppgifter om finns i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med namnet på utbetalaren av kapitalinkomsten. Redigera de uppgifter som behöver redigeras. Om du endast ser en del av de kapitalinkomster som du fått ska du lägga till de uppgifter som saknas genom att välja knappen Lägg till en ny kapitalinkomst.

Om punkten Övriga kapitalinkomster inte visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster.

I punkten Övriga kapitalinkomster ska du välja Ja och därefter knappen Lägg till en ny kapitalinkomst och sedan ange de uppgifter som saknas.

Så här deklarerar du på papper

Använd rätt blankett:

- Kapitalinkomster från Finland: blankett 50B Kapitalinkomster och avdrag från dem

- Kapitalinkomster från utlandet och skatt som eventuellt betalats till utlandet: blankett 16B Utredning av utlandsinkomster, kapitalinkomster.

I denna punkt finns de ränteinkomster som du fått av finländska utbetalare, till exempel

- avkastning som betalats till en placeringsfond

- ränta på masskuldebrevslån

- en eftermarknadsgottgörelse som utbetalats till dig.

Du behöver inte ange räntor på vanliga bankinsättningar eller andra källskattepliktiga räntor.

Vi får i regel uppgifterna om ränteinkomster och förskottsinnehållningar på dem från utbetalarna av räntorna. Kontrollera uppgifterna och komplettera dem vid behov.

Om du korrigerar uppgifterna ska du ange ränteinkomstslaget och beloppet av den ränteinkomst som du fått under hela året och förskottsinnehållningarna på den. Ange inte ränteinkomster på vilka källskatt redan tagits ut (30 %).

Om du deklarerar ränteinkomster från utlandet ska du läsa anvisningarna till att deklarera.

Så här deklarerar du i MinSkatt

De ränteinkomster som vi har uppgifter om finns angivna i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med namnet på utbetalaren av ränteinkomsten. Vid behov kan du redigera uppgifterna. Om du endast ser en del av de ränteinkomster som du fått ska du lägga till de uppgifter som saknas genom att välja knappen Lägg till en ny ränteinkomst.

Om inga ränteinkomster visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Välj Ja i punkten Ränteinkomster och välj därefter knappen Lägg till en ny ränteinkomst.

Så här deklarerar du på papper

Använd rätt blankett:

- Ränteinkomster från Finland: blankett 50B Kapitalinkomster och avdrag från dem

- Ränteinkomster från utlandet: blankett 16B Utredning av utlandsinkomster, kapitalinkomster.

I denna punkt finns avkastning eller förlust av ditt aktiesparkonto om du har tagit ut pengar från aktiesparkontot under skatteåret. Vi får i regel uppgiften från banken eller annan tjänsteleverantör. Kontrollera uppgifterna och komplettera dem vid behov.

Så här deklarerar du i MinSkatt

Den avkastning eller förlust från aktiesparkontot som vi har uppgifter om finns angiven i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med namnet på utbetalaren. Vid behov kan du redigera uppgifterna.

Om ingen avkastning eller förlust av aktiesparkontot visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Välj Ja i punkten Avkastning eller förlust av aktiesparkonto och därefter knappen Lägg till en ny uppgift.

Mer information

Så här deklarerar du på papper

Om du deklarerar avkastningen eller förlusten av ditt aktiesparkonto på en pappersblankett ska du använda blanketten 50B Kapitalinkomster och avdrag från dem.

Utlandsinkomster

I denna punkt finns utländska förvärvsinkomster, såsom

- pensioner

- löner och arvoden

- övriga förvärvsinkomster, såsom arbetsersättning, lön eller arvode till en idrottare eller artist, stipendium eller understöd, royalty och arvode för medlemskap i förvaltningsorgan.

Vi får uppgifter om vissa utlandsinkomster direkt från det andra landet. Dessa uppgifter visas på den förhandsifyllda skattedeklarationen. Sådana uppgifter är exempelvis pensionsinkomster från Sverige. Kontrollera uppgifterna och komplettera dem vid behov.

Så här deklarerar du i MinSkatt

De utländska inkomster som vi har uppgifter om finns antecknade i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med namnet på utbetalaren. Vid behov kan du redigera uppgifterna. Om du endast ser en del av utlandsinkomsterna ska du lägga till de uppgifter som saknas.

Om inga utlandsinkomster visas i de förhandsifyllda uppgifterna ska du komplettera uppgifterna i fasen Övriga inkomster. Välj Ja vid punkten Utländska inkomster. I punkten Utländska förvärvsinkomster år 2025 ska du välja knappen Öppna specifikation och sedan ange de uppgifter som begärs. Ange skatt som du betalat till utlandet endast om den andra staten enligt skatteavtalet har rätt att beskatta inkomster.

Ange här också de resekostnader och utgifter för förvärvande av inkomst som hänför sig till dessa utlandsinkomster.

Om du har fått lön av en utländsk arbetsgivare men arbetet har utförts i Finland ska du ange denna lön i punkten Löner, arvoden och ersättningar.

Mer information

Läs mer om att deklarera utländska förvärvsinkomster

Läs mer om vad de olika pensionstyperna i skattedeklarationen betyder

Läs om beskattningen av utländska inkomster

Så här deklarerar du på papper

Använd rätt blankett:

utländska förvärvsinkomster: blankett 16A

lön som en utländsk arbetsgivare betalat för arbete som utförts i Finland: Blankett 50A (Förvärvsinkomster och avdrag från dem).

I denna punkt finns kapitalinkomster från utlandet, såsom

- dividendinkomster

- hyresinkomster eller förluster av hyresverksamhet

- överlåtelsevinster och överlåtelseförluster samt antalet skattefria överlåtelser

- övriga kapitalinkomster, såsom

- ränteinkomster

- inkomster av en utländsk placerings- eller sparlivförsäkring (exempelvis ett så kallat försäkringsskal).

Vi får uppgifter om vissa utlandsinkomster direkt från det andra landet. Dessa uppgifter visas på den förhandsifyllda skattedeklarationen. Sådana uppgifter är till exempel pensionsinkomster från Sverige och dividendinkomster från utlandet. Kontrollera uppgifterna och komplettera dem vid behov.

Så här deklarerar du i MinSkatt

De utländska inkomster som vi har uppgifter om finns antecknade i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med namnet på utbetalaren. Vid behov kan du redigera uppgifterna. Om du endast ser en del av utlandsinkomsterna ska du lägga till de uppgifter som saknas genom att välja knappen Lägg till en ny utländsk kapitalinkomst.

Om inga utlandsinkomster visas i de förhandsifyllda uppgifterna ska du komplettera uppgifterna i fasen Övriga inkomster. Välj Ja vid punkten Utländska inkomster. I punkten Utländska kapitalinkomster år 2025 ska du välja knappen Öppna specifikation och sedan ange de uppgifter som begärs. Ange skatt som du betalat till utlandet endast om den andra staten enligt skatteavtalet har rätt att beskatta inkomster.

Ange här också utgifter för förvärvande av inkomst som hänför sig till dessa utlandsinkomster.

Mer information

Läs mer om att deklarera utländska kapitalinkomster

Läs om beskattningen av utländska inkomster

Så här deklarerar du på papper

Använd blanketten 16B Utredning av utlandsinkomster, kapitalinkomster

Övriga inkomster

Inkomster som hör till förvärvsverksamhet är till exempel

- inkomster exempelvis av arbete som frilans eller familjedagvårdare (om du är privat familjedagvårdare och hör till förskottsuppbördsregistret).

- betjäningsavgifter

- inkomster av privatundervisning

- inkomster av att föda upp hundar, till exempel av försäljning av valpar eller användning av en hund till avel, om du föder upp hundar i syfte att förvärva inkomster.

I den här punkten anges inte

- inkomster som hänför sig till löneinkomster

- de inkomster som du fått som företagare.

Ange de förvärvsinkomster av förvärvsverksamhet som saknas helt i den förhandsifyllda skattedeklarationen.

Ange också alla utgifter som hänför sig till förvärvsverksamheten – också de utgifter som hänför sig till de inkomster som visas färdigt på den förhandsifyllda skattedeklarationen. Till utgifterna hör exempelvis

- material och förnödenheter

- arbetsredskap och avskrivningar som hänför sig till dem

- avdrag för arbetsrum.

Så här deklarerar du i MinSkatt

Ange inkomster av och utgifter för förvärvsverksamheten i fasen Övriga inkomster i punkten Förvärvsverksamhet. Ange förvärvsinkomsterna i punkten Inkomster från förvärvsverksamhet år 2025 och utgifterna som hänför sig till dem i punkten Utgifter för förvärvsverksamhet år 2025.

Ange i egna punkter också de resekostnader som hänför sig till förvärvsverksamheten och ökade levnadskostnader på grund av tillfälliga arbetsresor. Om du gör avskrivningar av arbetsredskap som du skaffat ska du välja knappen Lägg till en ny avskrivning och lämna de uppgifter som begärs.

Mer information

Läs vad som betraktas som förvärvsverksamhet (detaljerad skatteanvisning)

Läs mer om utgifter för förvärvande av inkomst

Utgifter för familjedagvårdare (Skatteförvaltningens ställningstaganden)

Så här deklarerar du på papper

Om du deklarerar inkomsterna av och utgifterna för förvärvsverksamheten på en pappersblankett ska du använda blankett 11 Förvärvsverksamhet.

I denna punkt finns följande uppgifter:

-

Understöd, stipendier och hederspris – både skattepliktiga och skattefria.

-

Utgifter för vetenskaplig forskning eller konstnärlig verksamhet för vilken understöden har beviljats. Avdragbara utgifter är exempelvis avdrag för arbetsrum, arbetsredskap samt resekostnader som hänför sig till understöd. Sedvanliga levnadskostnader för studier, boende eller måltider är dock inte avdragbara kostnader. Specificera utgifterna enligt om de hänför sig till skattepliktiga eller skattefria understöd.

Om du har betalat LFöPL-avgifter för stipendietagare, ange de som avdrag i skattedeklarationen i punkten Övriga avdrag – FöPL- eller LFöPL-avgifter eller andra premier för obligatoriska pensionsförsäkringar. Läs mer om avdrag av LFöPL-avgifter nedan i denna deklarationsanvisning.

Understöden visas i den förhandsifyllda skattedeklarationen enligt de uppgifter som utbetalarna av understöden har anmält. Både skattefria och skattepliktiga understöd finns antecknade i skattedeklarationen. Kontrollera uppgifterna i skattedeklarationen och korrigera dem vid behov.

De understöd som en arbetsgrupp fått

När ett understöd beviljats en arbetsgrupp visas det i regel endast på den förhandsifyllda skattedeklarationen för den som har ansökt om understödet. Deklarera i så fall endast din andel av understödet i MinSkatt eller på en blankett. Ange också de kostnader som hänför sig till understödet. De andra medlemmarna i arbetsgruppen deklarerar sin egen andel av understödet och kostnaderna i sina egna skattedeklarationer.

Hederspris

Ett hederspris som har utdelats som erkänsla för vetenskaplig, konstnärlig eller allmännyttig verksamhet är i sin helhet skattefritt, om priset du fått har beviljats av en oberoende part. Till exempel din arbetsgivare är inte en oberoende part. Ett hederspris skiljer sig från andra understöd bland annat så att hederspriset ges i efterhand och mottagaren kan inte själv ansöka om det.

Skattefria hederspriser påverkar inte längre det maximala skattefria beloppet för andra understöd och stipendier.

Drar du av kostnaderna för arbetsredskap på en gång eller som avskrivningar?

Om priset på ett arbetsredskap som du har köpt understiger 1 200 euro får du dra av priset i sin helhet i beskattningen för inköpsåret. Anteckna denna utgift i punkten Arbetsredskap.

Om inköpspriset på ett arbetsredskap överstiger 1 200 euro (och dess brukstid är mer än tre år) ska du dra av inköpspriset som årliga avskrivningar. Du får dra av 25 procent av inköpspriset under det första året och i fortsättningen 25 procent av utgiftsresten. Läs mer om avskrivning av arbetsredskap.

Så här deklarerar du i MinSkatt

De understöd som vi har uppgifter om finns antecknade i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med namnet på utbetalaren. Vid behov kan du redigera uppgifterna. I punkten Övriga uppgifter om understödet kan du ange om understödet har beviljats en arbets- eller forskningsgrupp och om det är fråga om ett hederspris eller om understödet är skattefritt.

Om du endast ser en del av understöden ska du lägga till de uppgifter som saknas genom att välja knappen Lägg till ett nytt understöd.

Komplettera uppgifterna också med de utgifter som hänför sig till understöden. Avdragbara utgifter är till exempel

- avdrag för arbetsrum

- arbetsredskap

- resekostnader som hänför sig till understöden

- ökade levnadskostnader på grund av arbetsresor

- avskrivningar av arbetsredskap.

Specificera utgifterna enligt om de hänför sig till skattepliktiga eller skattefria understöd. Du kan lämna uppgifter via knappen Öppna specifikation.

Om inga understöd visas i de förhandsifyllda uppgifterna ska du komplettera uppgifterna i fasen Övriga inkomster. Välj först Ja i punkten Understöd och därefter knappen Lägg till ett nytt understöd. Ange beloppet av understöd som du har fått av samma utbetalare under hela året samt andra uppgifter som begärs. Kom ihåg att också deklarera de utgifter som hänför sig till understöden.

Om du också har fått understöd av andra utbetalare ska du först lämna uppgifterna om understöden av en utbetalare och sedan trycka på OK. Välj sedan knappen Lägg till ett nytt understöd.

Mer information

- Granska vilka understöd som är skattepliktiga och vilka som är skattefria

- Se exempel på hur understöd som en arbetsgrupp fått ska deklareras

- Läs mer om villkoren för skattefrihet i fråga om hederspriser och understöd

Så här deklarerar du på papper

Om du deklarerar uppgifter om understöd på en pappersblankett ska du använda blankett 10 Understöd

Ange i den här punkten beloppet av de delägarlån som du lyft under året (1.1–31.12). Endast det lånebelopp beskattas som delägarlån som du inte har betalat tillbaka under samma år, senast den 31 december.

Delägarlånet utgör skattepliktig kapitalinkomst om du ensam eller tillsammans med din familj äger minst 10 procent av aktierna i långivarbolaget eller om ni har en motsvarande andel av det röstetal som samtliga aktier i bolaget medför.

Vi får uppgifter om delägarlån via den årsanmälan som aktiebolaget lämnar. Aktiebolag måste lämna en årsanmälan om de delägarlån som fysiska personer lyft och som beskattas som kapitalinkomst och om återbetalningen av dem. Kontrollera uppgifterna och komplettera dem vid behov. Om det är fråga om ett delägarlån som du lyft från ett utländskt aktiebolag och dess återbetalning ska du ange uppgifterna om delägarlånet själv.

Så här deklarerar du i MinSkatt

De delägarlån som vi har uppgifter om finns antecknade på skattedeklarationen i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja delägarlånet och redigera uppgifterna.

Om inga delägarlån visas bland de förhandsifyllda uppgifterna ska du komplettera uppgifterna i fasen Övriga inkomster.

Mer information

Så här deklarerar du på papper

Om du deklarerar uppgifterna om delägarlån på en pappersblankett ska du använda blankett 13 Utredning av delägarlån och av indelningen av dividender i förvärvs- och kapitalinkomster.

Deklarera i denna punkt dina övriga, tillfälliga förvärvsinkomster som inte är sådana inkomster som du har fått i ett anställningsförhållande och som inte utgör arbetsersättning. Övriga förvärvsinkomster är exempelvis

- understöd som du fått för hobby- och rekreationsverksamhet

- hittelön och tävlingspris

- inkomster av brytning av kryptotillgångar (protokollet proof of work)

- sporadiska inkomster av att föda upp hundar, till exempel av försäljningen av valpar eller användningen av en hund till avel, om verksamheten är av hobbykaraktär

- sporadiska försäljningsinkomster av självtillverkade produkter, såsom yllesockor eller andra handarbeten.

Ange varje inkomst i en egen punkt. Skriv en kort beskrivning av hurdan inkomst du har fått. Ange också det inkomstbelopp som du fått under hela året (1.1–31.12). Ange det totala bruttobeloppet av inkomsterna, det vill säga du ska inte dra av uttagna skatter och avgifter.

Om du har fått inkomster av samma verksamhet flera gånger under året ska du ange dessa inkomster och avdrag i punkten Förvärvsverksamhet.

Har du erbjudit tjänster via en app eller webbplats? Skatteförvaltningen får information om inkomster som du fått via en digital plattform både i Finland och utomlands och övervakar hur dessa uppgifter deklareras i beskattningen. Om du har sålt personliga tjänster (t.ex. skönhets- eller städtjänster) via en plattform ska du deklarera dina inkomster och utgifterna som hänför sig till inkomsterna i skattedeklarationen. Läs mer: Försäljning av varor och tjänster på digitala plattformar – information till säljaren (DAC7).

Så här deklarerar du i MinSkatt

Ange övriga förvärvsinkomster i fasen Övriga inkomster i punkten Övriga förvärvsinkomster.

Ange de utgifter för förvärvande av inkomst som hänför sig till dessa inkomster i fasen Övriga avdrag. Välj Ja i punkten Utgifter för förvärvande av inkomst och ange uppgifterna i punkten Utgifter för förvärvande av andra inkomster än löneinkomster.

Mer information

Läs mer om beskattningen av kryptotillgångar.

Pantflaskor, skogsbär och handarbeten – ska jag deklarera inkomsterna?

Så här deklarerar du på papper

Om du deklarerar övriga förvärvsinkomster på en pappersblankett ska du använda blankett 50A Förvärvsinkomster och avdrag från dem.

I denna punkt finns överskott från andelslag, till exempel ränta på andelskapital. I regel får vi uppgifterna om de överskott som ett andelslag betalat ut direkt från den årsanmälan som andelslaget lämnat. Kontrollera uppgifterna och komplettera de uppgifter som saknas.

Så här deklarerar du i MinSkatt

De överskott från andelslag som vi har uppgifter om finns antecknade i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter ska du välja länken med namnet på utbetalaren. Vid behov kan du redigera uppgifterna. Om du endast ser en del av de överskott som du fått ska du lägga till de uppgifter som saknas genom att välja knappen Lägg till ett nytt överskott.

Om inga överskott visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga inkomster. Välj Ja i punkten Överskott från andelslag och välj därefter knappen Lägg till ett nytt överskott.

Så här deklarerar du på papper

Om du deklarerar på en pappersblankett sådana överskott från andelslag som du fått från Finland ska du använda blanketten 50B Kapitalinkomster och avdrag från dem.

I denna punkt finns pensionsinkomster från Finland om du är begränsat skattskyldig. En begränsat skattskyldig är en person som inte bor i Finland. I denna punkt finns exempelvis

- arbets- och företagarpension

- pension enligt folkpensionslagen

- garantipension

- de pensioner som grundar sig på försäkringar och som beskattas som förvärvsinkomst.

Vi får uppgifterna om utbetalade pensioner och förskottsinnehållningar på dem av pensionsutbetalarna. Uppgifterna om pensionerna visas i regel färdigt i den förhandsifyllda skattedeklarationen. Kontrollera uppgifterna och komplettera dem vid behov.

Pension som betalas ut retroaktivt kan periodiseras

Om du på en gång retroaktivt betalats lagstadgad pension kan du yrka på periodisering av pensionsinkomsten, det vill säga att den allokeras som förvärvsinkomst för ett tidigare år. Du kan begära periodisering om du retroaktivt betalats pension för ett tidigare år för minst 3 månader och om det sammanlagda beloppet är minst 500 euro.

Pensionsinkomst och avräkning av utländsk skatt (omvänd avräkning)

Enligt vissa skatteavtal undanröjs dubbelbeskattningen undantagsvis i den stat där inkomsten har fåtts. Skatt som du betalat i din hemviststat på din finska pension kan avräknas om

- du bor i Spanien och får pension från Finland

- du bor i Schweiz, Thailand eller Italien och har fått sådan pension från Finland som grundar sig på lagstiftningen om social trygghet.

Läs mer: Pension från Finland till Spanien

Så här deklarerar du i MinSkatt

De pensioner som vi har uppgifter om finns angivna i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifter eller deklarerar en ny pension från samma utbetalare ska du i punkten Pensioner välja utbetalarens namn.

Om du lägger till en ny pension från en ny utbetalare ska du gå till fasen Övriga inkomster. Välj Ja i punkten Pensioner och prestationer för en begränsat skattskyldig sammanlagt år 2020 och välj därefter Lägg till en ny inkomst.

Om du yrkar på periodisering av en pensionsinkomst som utbetalats retroaktivt ska du göra så här:

- Välj Ja i punkten Yrkar du på periodisering av pensionsinkomsten?

- Ange eller välj den tidsperiod i kalendern för vilken pensionen har utbetalats.

- Ange pensionsbeloppet.

Om du har betalat skatt på din finska pensionsinkomst i din hemviststat utomlands och yrkar på att den ska avräknas ska du ange skattebeloppet i punkten Skatter som ska betalas till utlandet.

Mer information

- Läs mer om beskattningen av pensionsinkomster i den detaljerade anvisningen

- Läs mer om begränsad skattskyldighet

Så här deklarerar du på papper

Om du deklarerar pensionsinkomster för en begränsat skattskyldig på en pappersblankett ska du använda blankett 50A Förvärvsinkomster och avdrag från dem.

Avdrag

Du kan i beskattningen beviljas olika avdrag som sänker beloppet av den skatt som du ska betala. En del av avdragen görs automatiskt men vissa ska du deklarera själv.

De vanligaste avdragen

Du kan dra av kostnaderna för resor till, från och i arbetet. Sådana är exempelvis kostnader för

- resor mellan bostaden och arbetsplatsen

- veckoslutsresor till hemmet, om du arbetar på en annan ort

- resor mellan din stadigvarande bostad (hemmet) och en sekundär arbetsplats

- tillfälliga arbetsresor till ett särskilt arbetsställe, till exempel resor inom en specialbransch.

Om du har angett dina resekostnader tidigare, till exempel när du ansökte om skattekort eller förskottsskatt, visas uppgifterna i regel färdigt i din skattedeklaration. Kontrollera uppgifterna och komplettera dem vid behov. Lägg till de resekostnader i skattedeklarationen som du inte har angett tidigare.

-

Om kostnaderna för resor mellan bostaden och arbetsplatsen är högst 900 euro per år behöver du inte deklarera dem. Självrisken för resekostnaderna är 900 euro för år 2025.

-

Om dina resekostnader överstiger 900 euro under året ska du deklarera dem i sin helhet. Dra inte av självriskandelen.

-

Om du har varit arbetslös eller föräldraledig en del av året är självrisken för resekostnaderna mindre. Läs mer: Resekostnader – när du studerar, är arbetslös eller föräldraledig.

-

Ange de kostnader för resor mellan bostaden och arbetsplatsen som hänför sig till arbete utomlands i punkten Utlandsinkomster – Utländska förvärvsinkomster år 2025 eller på blankett 16A.

Så här deklarerar du i MinSkatt

De resekostnader som vi har uppgifter om finns i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar eller tar bort resekostnader ska du först välja länken med det fortskaffningsmedel som du använt (kollektivtrafikmedel, annat än kollektivtrafik eller båda). Gör de ändringar som behövs. Om du endast ser en del av resekostnaderna ska du välja knappen Lägg till en ny resekostnad och fylla i de uppgifter som saknas.

Om inga resekostnader visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga avdrag. I punkten Resekostnader ska du välja Ja och sedan knappen Lägg till en ny resekostnad. Observera att resekostnaderna ska specificeras enligt typ av resa, till exempel resorna mellan bostaden och arbetsplatsen anges i en egen punkt.

I MinSkatt deklarerar du resekostnader så här

Mer information

Läs om hur resekostnader dras av i beskattningen

Lättföretagarens resekostnader och övriga avdrag

Så här deklarerar du på papper

Använd rätt blankett:

- resor mellan bostaden och arbetsplatsen: blankett 1A.

- kostnader för veckoslutsresor till hemmet om du arbetar på en annan ort: blankett 1B

- kostnader för resor mellan din stadigvarande bostad (hemmet) och en sekundär arbetsplats: blankett 1C

- kostnader för tillfälliga arbetsresor till ett särskilt arbetsställe: blankett 1D.

Ange de kostnader som du har betalat under skatteåret för arbeten som berättigar till hushållsavdrag. Sådana arbeten är exempelvis

-

städning och andra hushållsarbeten

-

vård- och omsorgsarbeten, också fysioterapi- och ergoterapitjänster som ges i hemmet

-

renoveringsarbeten

-

arbete med ersättning av oljeuppvärmning.

Du kan få hushållsavdrag om du har köpt arbetet från ett förskottsuppbördsregistrerat företag eller anställt en arbetstagare.

Om du har angett hushållsavdraget tidigare, exempelvis när du ansökte om skattekort eller förskottsskatt, visas avdraget i regel färdigt i skattedeklarationen. Avdraget kan också visas i skattedeklarationen om du har kommit överens om att företaget som utförde arbetet anmäler uppgifterna på dina vägnar till Skatteförvaltningen. Kontrollera alltid uppgifterna och komplettera dem vid behov.

Om du har anställt en arbetstagare och använder Palkka.fi för att betala ut löner, förmedlar Palkka.fi hushållsavdragsuppgifterna till skattedeklarationen.

Så här deklarerar du i MinSkatt

De hushållsavdrag som vi har uppgifter om visas i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar eller tar bort uppgifter om hushållsavdrag ska du välja länken med företaget eller arbetstagaren. Redigera de uppgifter som behöver redigeras. Om du endast ser en del av de uppgifter som berättigar till hushållsavdrag ska du lägga till de uppgifter som saknas via knappen Lägg till en ny kostnad.

Om inget hushållsavdrag visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga avdrag. I punkten Hushållsavdrag ska du välja Ja och sedan knappen Lägg till en ny kostnad.

Mer information

Så här deklarerar du på papper

Använd rätt blankett:

Om du är medlem i ett fackförbund eller en arbetslöshetskassa som står under en arbetstagar- eller arbetsgivarorganisation får du för året 2025 dra av

- medlemsavgifter till arbetsmarknadsorganisationer

- medlemsavgifter till en arbetslöshetskassa.

Vi får i regel uppgifterna om dina medlemsavgifter direkt från fackförbunden och arbetslöshetskassorna. Kontrollera uppgifterna och komplettera dem vid behov.

Så här deklarerar du i MinSkatt

De medlemsavgifterna som vi har uppgifter om visas i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar uppgifterna ska du välja länken med namnet på fackförbundet eller arbetslöshetskassan. Vid behov kan du redigera uppgifterna. Om du endast ser en del av medlemsavgifterna, ska du lägga till de uppgifter som saknas via knappen Lägg till en ny medlemsavgift.

Om inga medlemsavgifter till ett fackförbund eller en arbetslöshetskassa visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga avdrag. I punkten Medlemsavgifter till arbetsmarknadsorganisationer ska du välja Ja och sedan knappen Lägg till en ny medlemsavgift.

Ange arbetsmarknadsorganisationens eller arbetslöshetskassans namn och FO-nummer. Om du inte känner till FO-numret ska du kontakta betalningsmottagaren. Ange eller korrigera vid behov beloppet av de medlemsavgifter som du har betalat under året.

Så här deklarerar du på papper

Om du deklarerar medlemsavgifterna till en arbetsmarknadsorganisation och arbetslöshetskassa på en pappersblankett ska du använda blankett 50A Förvärvsinkomster och avdrag från dem.

Du kan i beskattningen dra av kostnader för förvärvande av löneinkomster. Sådana är exempelvis

- kostnader för arbetsrum

- kostnader för egna arbetsredskap

- kostnader för facklitteratur

- utbildningskostnader

- ökade levnadskostnader till följd av arbetsresor om du arbetar exempelvis inom bygg-, jordbyggnads- eller skogsbruksbranschen

- förtroendemannaavgifter.

Du kan också dra av kostnader som hänför sig till andra inkomster än löneinkomster, såsom

- utgifter för förvärvande av andra arbetsinkomster, till exempel utgifter för förvärvande av arbetsersättningar, såsom arvoden som du betalt till faktureringsföretag

- utgifter för förvärvande av sådana inkomster som hänför sig till förmåner och övriga förvärvsinkomster.

Om du får inkomster av hobbyverksamhet kan du dra av de kostnader som hänför sig den högst upp till beloppet av inkomsterna av verksamheten.

Ange inte i denna punkt kostnader som hänför sig till understöd, avdrag för bostad på arbetsorten eller kostnader för förvärvande av kapitalinkomster. Sådana avdrag ska du ange separat i punkterna som reserverats för dem.

Ange utgifter för förvärvande av inkomst i anslutning till arbete utomlands i punkten Utlandsinkomster – Utländska förvärvsinkomster år 2025 eller på blankett 16A.

Observera att självrisken är 750 euro

Om dina kostnader för förvärvande av löneinkomster uppgår till högst 750 euro per år behöver du inte deklarera dem. Du beviljas automatiskt 750 euro i avdrag för förvärvande av inkomst.

Om dina utgifter för förvärvande av löneinkomster överstiger 750 euro under året ska du deklarera dem i sin helhet. Dra inte av självriskandelen.

Om du har angett utgifter för förvärvande av inkomst tidigare, till exempel när du ansökte om skattekort eller förskottsskatt, visas avdraget för förvärvande av inkomst i regel redan färdigt på skattedeklarationen. Kontrollera uppgifterna och komplettera dem vid behov.

På skattedeklarationen ska du lägga till de utgifter för förvärvande av inkomst som du inte angett tidigare.

Så här deklarerar du i MinSkatt

De utgifter för förvärvande av inkomst som vi har uppgifter om visas i fasen Förhandsifyllda inkomster och avdrag. Om du korrigerar eller tar bort utgifter för förvärvande av inkomst ska du välja Öppna specifikation och redigera uppgifterna. Om du endast ser en del av utgifterna för förvärvande av inkomst ska du lägga till de uppgifter som saknas.

Om inga utgifter för förvärvande av inkomst visas i de förhandsifyllda uppgifterna ska du gå till fasen Övriga avdrag. I punkten Utgifter för förvärvande av inkomst ska du först välja Ja och sedan Öppna specifikation. Observera att du ska ange separat de utgifter för förvärvande av inkomst som anknyter till löneinkomster och de utgifter som anknyter till andra inkomster än lön.

Utgifter för förvärvande av löneinkomster

- Deklarera utgifter för förvärvande av inkomster och avdrag för arbetsrum för året 2025.

- Punkten Måltidsersättning för arbetsresor gäller endast dem som arbetar inom bygg-, jordbyggnads- eller skogsbranschen.

- I punkten Tillfälliga arbetsresor kan du ansöka om avdrag för tillfälliga arbetsresor om arbetsgivaren inte har ersatt ökade levnadskostnader för arbetsresorna och om villkoren för ett avdrag uppfylls.

- MinSkatt handleder i deklarationen av avdrag.

Utgifter för förvärvande av andra inkomster än löneinkomster

- Ange i punkten Utgifter för förvärvande av övriga arbetsinkomster exempelvis sådant avdrag för arbetsrum som hänför sig till stöd för närståendevård.

Så här deklarerar du i MinSkatt utgifter för förvärvande av inkomst

Mer information