När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Aktiebolags och andelslags skattedeklaration

Skattedeklarationen för näringsverksamhet (6B) och relevanta bokslutsuppgifter ska lämnas om samfundet under skatteåret haft skattepliktiga inkomster, utgifter, tillgångar, skulder eller annat som påverkar beskattningen – även när ingen verksamhet förekommit eller bolaget har försatts i konkurs.

Observera dock att deklarationen alltid ska lämnas om Skatteförvaltningen ber om det exempelvis i ett anvisningsbrev.

Om flera räkenskapsperioder går ut under samma år, ska du lämna in en skattedeklaration för respektive räkenskapsperiod. Skatteförvaltningen sammanställer uppgifterna om de olika räkenskapsperioderna.

Så här deklarerar du

-

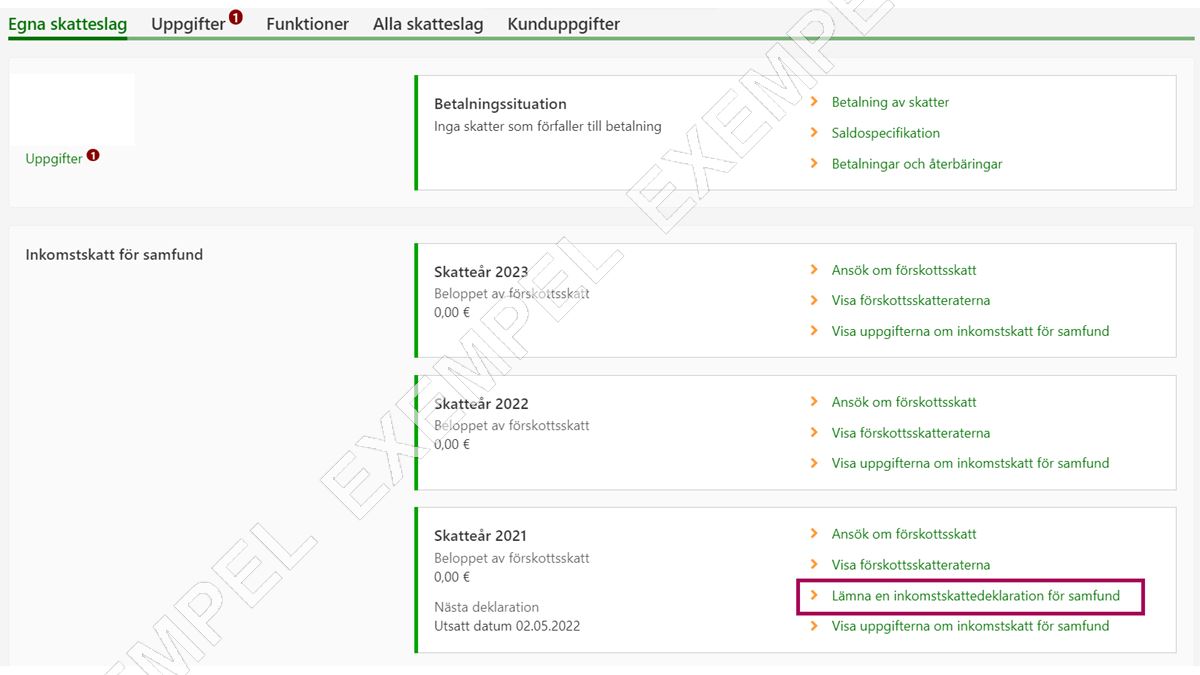

Välj på ingångssidan i sektionen Inkomstskatt för samfund länken Lämna en inkomstskattedeklaration för samfund vid det skatteår för vilket du vill lämna skattedeklarationen.

Om flera räkenskapsperioder går ut under samma år, ska du lämna in en skattedeklaration för respektive räkenskapsperiod. Skatteförvaltningen sammanställer uppgifterna om de olika räkenskapsperioderna.

{kind=link}

-

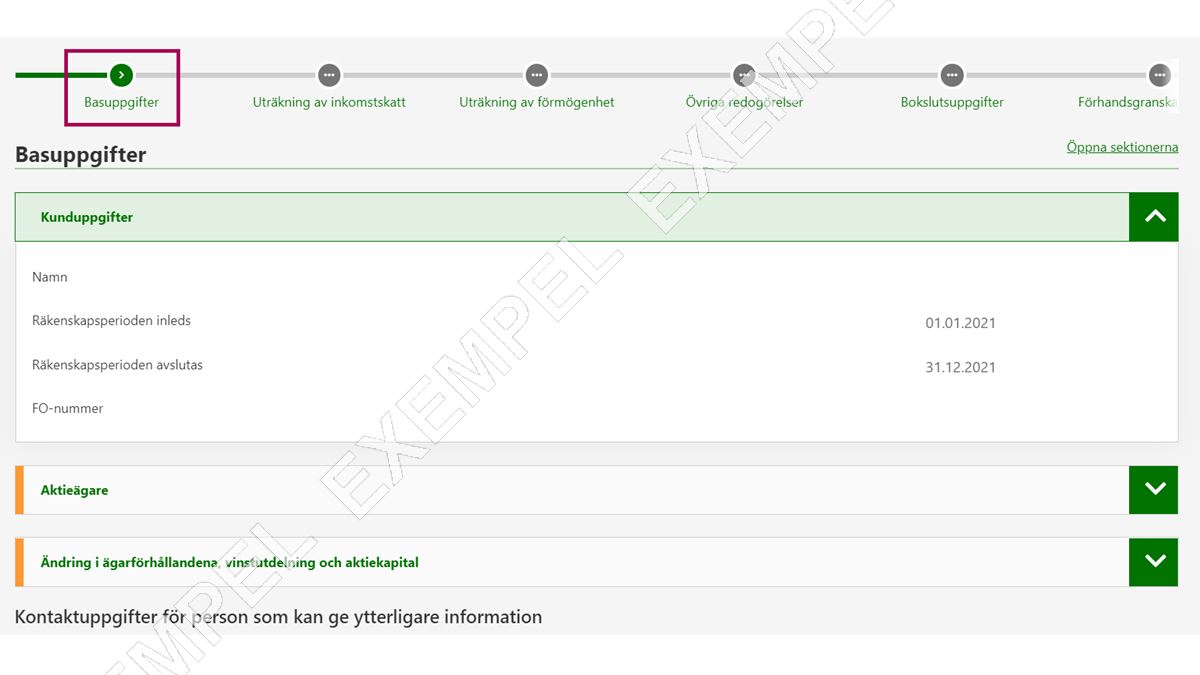

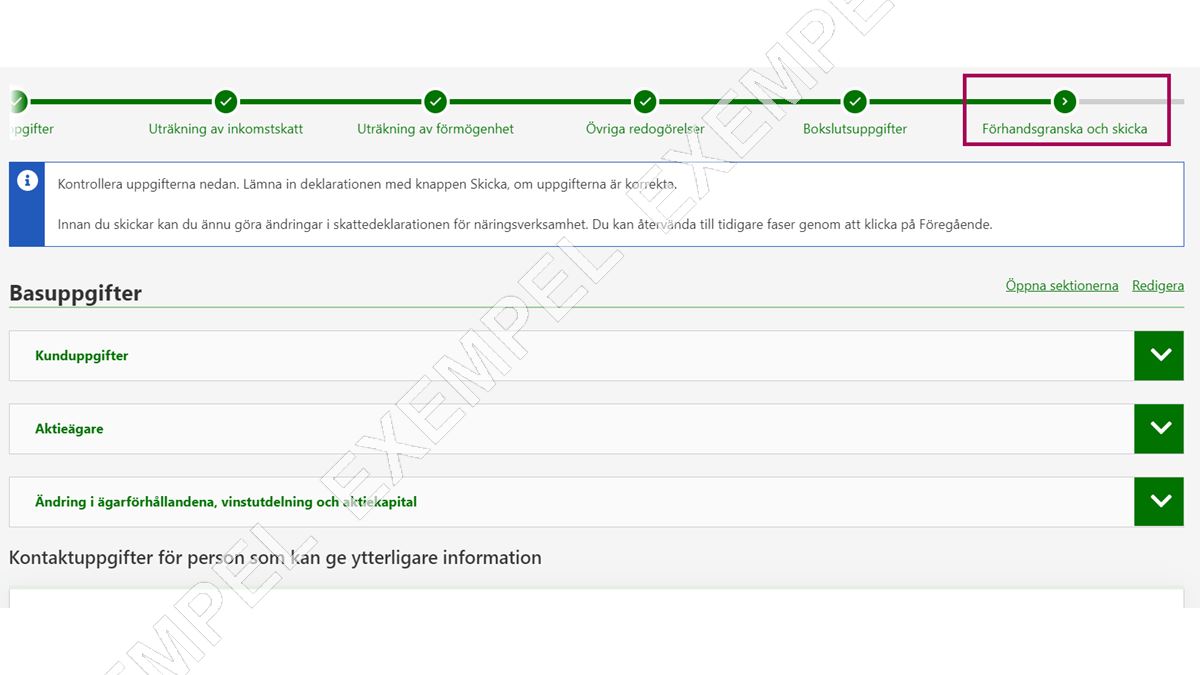

Basuppgifter

- Aktieägare

- Ändring i ägarförhållandena, vinstutdelning och aktiekapital

-

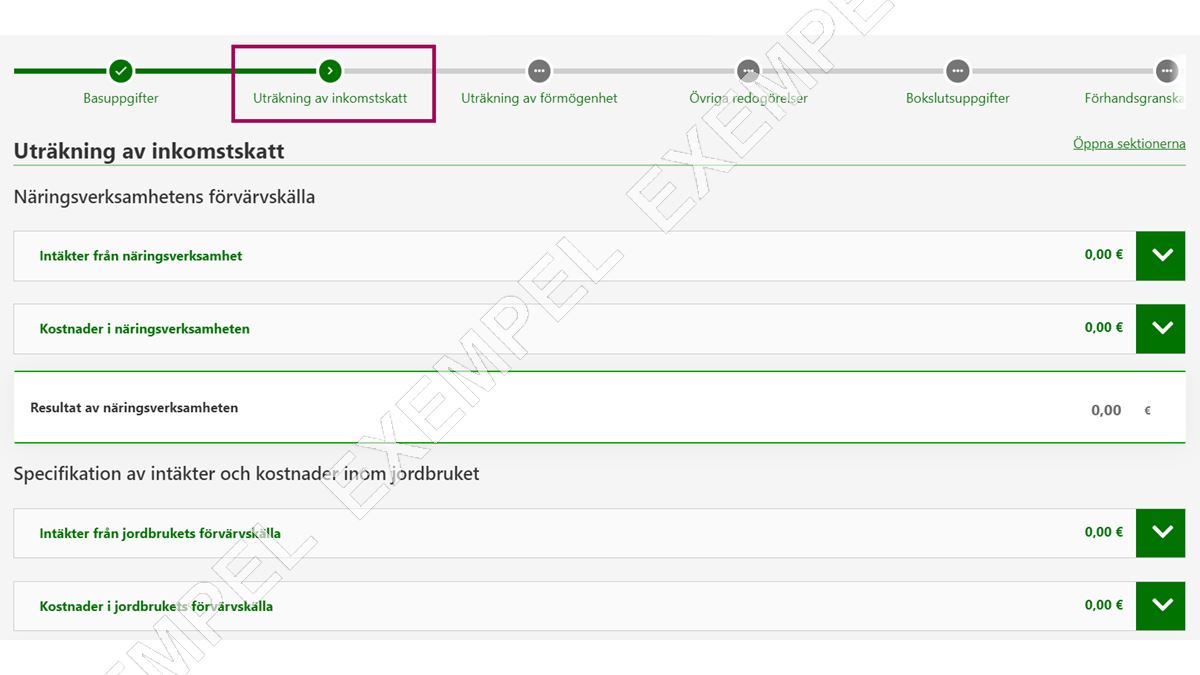

Uträkning av inkomstskatt

- Allmänna anvisningar för ifyllande av inkomstskattedeklarationen

- Näringsverksamhetens förvärvskälla: intäkter från näringsverksamheten

- Näringsverksamhetens förvärvskälla: kostnader i näringsverksamheten

- Specifikation över jordbruksintäkter och -kostnader

-

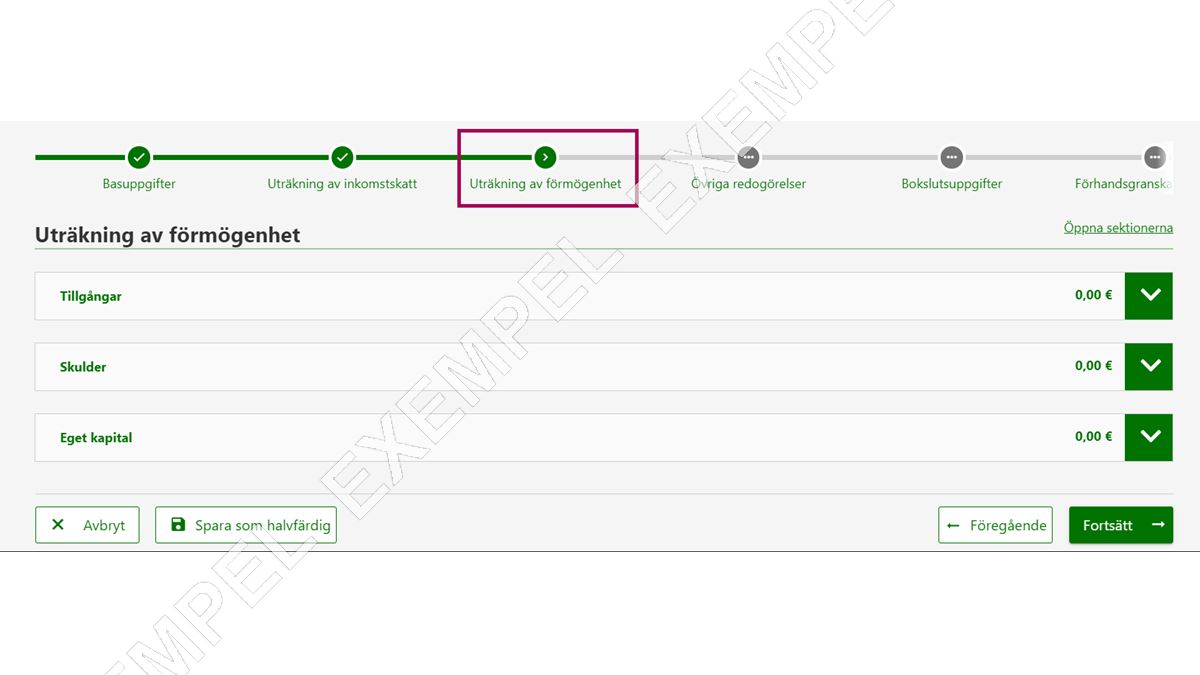

Uträkning av förmögenhet

- Information om uträkning av förmögenhet

- Tillgångar

- Skulder

- Eget kapital

-

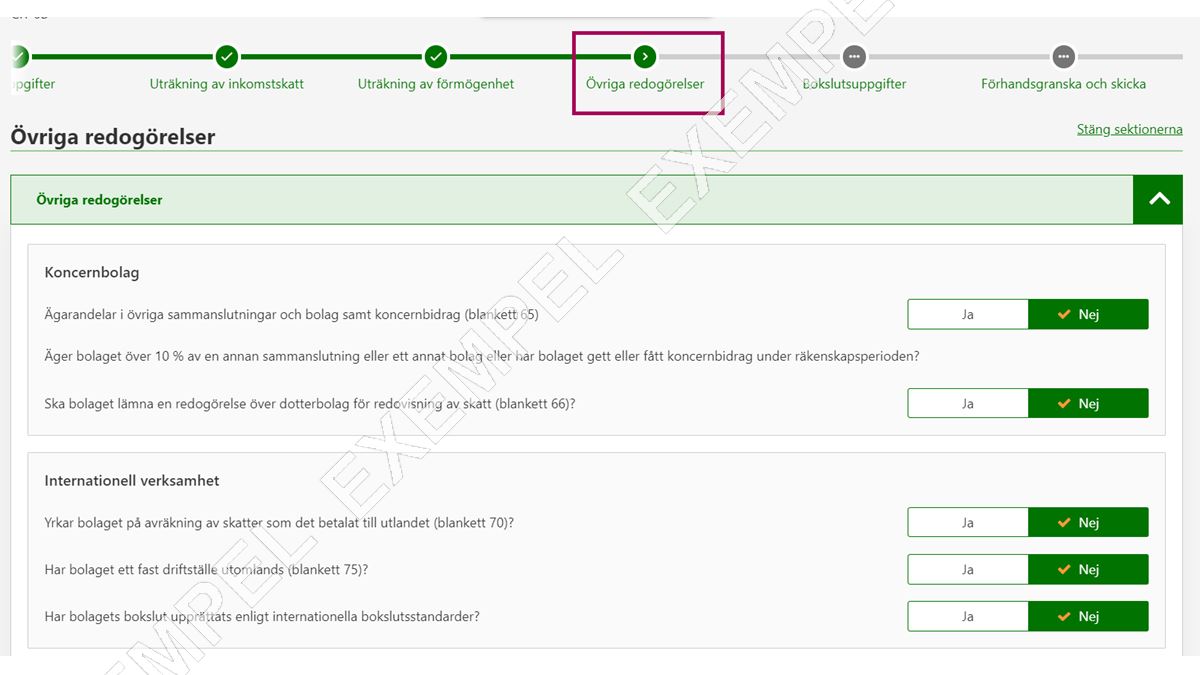

Övriga redogörelser

Anmäl här andra transaktioner som påverkar beskattningen.

- Koncernbolag

- Internationell verksamhet

- Internprissättning

- Företagsomstrukturering

- Verksamhet bedrivs både på finländska fastlandet och på Åland

- Nettoränteutgifter

- Reserver och anläggningstillgångar

-

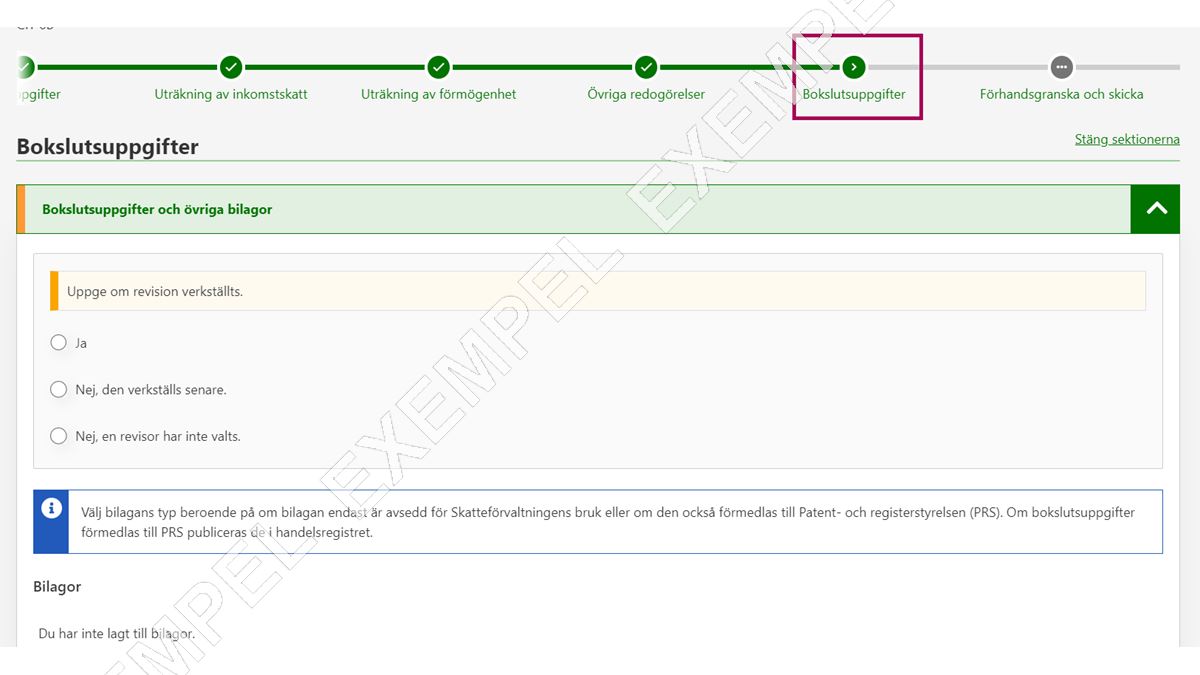

Bokslutsuppgifter

- Bokslutsuppgifter

-

Förhandsgranska och skicka

Kontrollera uppgifterna. Du kan korrigera uppgifter i efterhand via sidnavigationen eller genom att klicka på Föregående. Skicka skattedeklarationen när uppgifterna är korrekta.

Välj Spara som halvfärdig om du vill fortsätta att fylla i deklarationen senare. Skatteförvaltningen behandlar inte deklarationen innan du lämnat in den. Välj Skicka när uppgifterna är korrekta.

Du hittar den skickade deklarationen i MinSkatt på fliken Kontakt i punkten Deklarationernas och ansökningarnas status. Välj länken Deklarationer, anmälningar och ansökningar som lämnats.

Du kan redigera eller radera deklarationen så länge som dess status är Skickad. Om dess status är Mottagen kan den inte längre redigeras.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Du kan också lämna in skattedeklarationen och bilagorna elektroniskt

Lämna också alltid in de relevanta bokslutshandlingarna elektroniskt, även om du lämnar in dem först senare efter den egentliga skattedeklarationen.

De relevanta bilagorna nämns i deklarationsanvisningen. Via punkterna i deklarationsanvisningen kommer du till ifyllningsanvisningarna för bilageblanketterna. De hjälper dig att fylla i bilagorna. Listan över bilagor finns också i slutet av skattedeklarationssidan. Via länkarna på blankettlistan kommer du till blankettanvisningen.

Observera att du kan använda pappersblanketten 6B och pappersbilagor endast om du inte kan deklarera elektroniskt av en särskild orsak (till exempel tekniska problem).

När ska en skattedeklaration lämnas in?

Lämna in skattedeklarationen inom 4 månader från utgången av den sista kalendermånaden i räkenskapsperioden.

Exempel: Ett aktiebolags räkenskapsperiod går ut 15.7.2026. Skattedeklarationen ska lämnas in senast 30.11.2026. Om 30.11 infaller på en lördag eller en helgdag får skattedeklarationen lämnas in följande vardag.

Observera att om du lämnar in uppgifter för sent, kan du bli tvungen att betala en förseningsavgift eller en skatteförhöjning. Läs mer om förseningsavgifter och skatteförhöjning.

Lämna de nödvändiga bokslutsuppgifterna

Bifoga de nödvändiga bokslutsuppgifterna till skattedeklarationen. Kontrollera i deklarationsanvisningen vilka uppgifter bolaget ska lämna.

Om bokslutsuppgifterna inte färdigställts före det utsatta datumet för skattedeklarationen, komplettera skattedeklarationen elektroniskt i efterskott. Om du till exempel lämnar skattedeklarationen i MinSkatt, kan du i tjänsten också göra nödvändiga kompletteringar.

Observera att bokslutet ska anmälas till handelsregistret även om företaget inte har verksamhet eller inte lämnar en skattedeklaration.

Behandling av deklarationer

Du kan kontrollera behandlingsfasen av din deklaration i MinSkatt. När du är inloggad i tjänsten ser du uppgiften på ingångssidan efter punkten Betalningssituation.

Ändring av bransch

Om ditt samfunds bransch har förändrats kan du anmäla detta i kunduppgifterna i MinSkatt (välj fliken Kunduppgifter). Du kan anmäla den nya branschen genast efter förändringen.

Ange den nya huvudbranschen enligt klassificeringen TOL 2025. Om du anmäler på annat sätt än i MinSkatt (till exempel på pappersblankett), kan du kontrollera branschkoden på Statistikcentralens webbplats.

Använd nätfaktura

Som samfundskund kan du betala inkomstskatten för samfund med en nätfaktura. När nätfaktureringsadressen finns i MinSkatt får samfund en nätfaktura på förskottsskatt och kvarskatt, men inte på tilläggsförskott. Nätfakturan skickas cirka tre veckor före förfallodagen. Läs mer om nätfaktura.