Skyldighet att lämna uppgifter om tjänster och försäljningar på en digital plattform

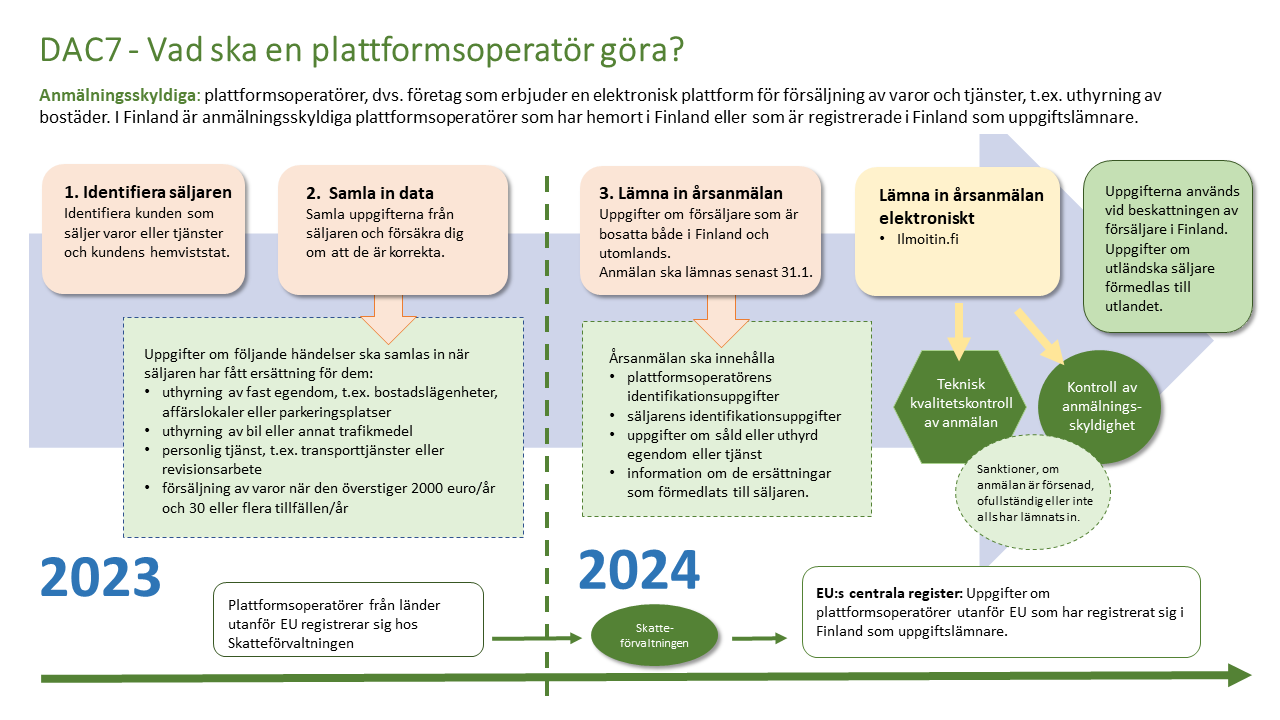

Från och med 2023 ska plattformsoperatörer samla in uppgifter om den försäljning och uthyrning som de förmedlar på digitala plattformar. Uppgifterna ska lämnas till Skatteförvaltningen första gången för kalenderåret 2023. Uppgifterna rapporteras på en årsanmälan före slutet av januari 2024.

Den nya harmoniserade uppgiftsskyldigheten gäller samtliga EU-länder. Orsaken är en ändring av direktivet ”DAC7”. Skatteförvaltningarna i varje EU-medlemsstat ska samla in uppgifter om säljare, serviceleverantörer och uthyrare både i det egna landet och i andra EU-länder.

Plattform avser en digital handelsplattform (e-handelsplattform). Plattformen är ett program, en webbplats eller en mobil app där en säljare kan sluta avtal med en köpare och sälja varor eller tjänster. Säljaren och köparen kan hantera betalningarna för försäljningen och hyrningen via plattformen, men köparen kan också göra betalningen direkt till säljaren.

Plattformsoperatör, eller plattformsleverantör, avser det företag som ingår med säljaren ett avtal om att säljaren får erbjuda tjänster eller varor via en digital plattform som operatören upprätthåller. En plattformsoperatör kan till exempel vara ett företag som erbjuder en plattform till personer eller företag som hyr ut en bostad eller affärslokal, eller ett taxiföretag som erbjuder en plattform till bilens ägare där ägaren kan erbjuda transporttjänster med sin bil. Plattformar kan också användas för exempelvis försäljning av varor eller uthyrning av en bil eller båt.

Exempel: Finländska A Ab driver webbplatsen plattform.fi. Säljare – såväl privatpersoner som företag – kan registrera sig på webbplatsen och använda den till exempel för att hyra ut sin sommarstuga. I bokningssystemet på webbplatsen visas priset för den tid för vilken stugan hyrs ut och användaren kan boka stugan via bokningssystemet. Då är A Ab plattformsoperatör och webbplatsen (plattform.fi) är en digital plattform.

Vem ska lämna in årsanmälan?

Om plattformsoperatörens hemort är i Finland ska plattformsoperatören lämna in en årsanmälan till Skatteförvaltningen om

- säljare och serviceleverantörer som är bosatta i Finland och i andra EU-länder

- sådana personer och företag som via plattformen hyr ut fast egendom som är belägen i något EU-land

Samma uppgiftsskyldighet gäller en plattformsoperatör från ett land utanför EU, vilken har valt Finland som sin registreringsstat i EU och som alltså årligen rapporterar till Skatteförvaltningen de plattformstjänster som den förmedlar. Läs mer: Plattformsoperatör utanför EU: Så här registrerar du dig inom EU-området

Uppgiftsskyldigheten har utvidgats

Den nya uppgiftsskyldigheten ersätter tidigare årsanmälan av förmedlade tjänster. Samtidigt utvidgas uppgiftsskyldigheten. Den tidigare årsanmälan har gällt endast förmedling av transporttjänster eller uthyrning av bostad eller fastighet.

Den utvidgade uppgiftsskyldigheten innebär att plattformsoperatören ska rapportera såväl försäljaren eller uthyraren som försäljningen eller uthyrningen också i sådana fall där en privatperson eller ett företag hyr ut sin båt, erbjuder skönhetstjänster eller säljer tavlor eller annat lösöre i hemmet via en plattform som en finländsk plattformsoperatör upprätthåller.

Den rapporteringsskyldiga plattformsoperatören ska lämna samma uppgifter också om utländska personer eller företag som får inkomster via plattformen. Skatteförvaltningen förmedlar uppgifterna om utländska inkomsttagare till deras hemviststat inom EU. Vid uthyrning av fast egendom, exempelvis en bostadslägenhet, förmedlas uppgifterna också till det EU-land där egendomen finns.

Rapportören ska uppfylla skyldigheterna avseende åtgärder för kundkännedom

Plattformsoperatören omfattas av skyldigheter avseende åtgärder för kundkännedom. Syftet med skyldigheterna är att säkerställa att plattformsoperatören samlar in och rapporterar till Skatteförvaltningen uppgifterna om samtliga försäljare och att uppgifterna är riktiga. I praktiken ska operatören till exempel undersöka och identifiera de säljare som använder plattformen. Den ska också inhämta information om den fasta egendom som hyrs ut och verifiera uppgifterna.

Vilka uppgifter lämnar plattformsoperatören i årsanmälan?

Plattformsoperatören ska lämna uppgifter om sitt eget företag och de företag och privatpersoner som har fått inkomster av försäljning och uthyrning som genomförts via plattformen under kalenderåret.

Försäljning och uthyrning som genomförts via plattformen kan vara exempelvis

- försäljning av varor

- personliga tjänster, som taxitjänster eller redovisningsrevision

- uthyrning av bostadslägenhet, affärslokal, parkeringsplats eller fastighet

- uthyrning av transportmedel, som husbil eller båt.

Om företag och personer som fått inkomster ska rapporteras bland annat individualiseringsuppgifterna, hemviststaten och beloppet av inkomsterna via plattformen. Plattformsoperatören ska rapportera inkomstbeloppet om det går att får reda på med rimliga medel; om ett vederlag har betalats via någon annan än den rapporterande operatören, räcker det med uppgift om det pris som säljaren angett på plattformen. Dessutom ska adressinformationen om hyresobjektet uppges.

Plattformsoperatören ska lämna in årsanmälan även för kalenderår då det inte finns någonting att rapportera.

När och hur ska uppgifterna lämnas?

Den rapporteringsskyldiga plattformsoperatören ska lämna in årsanmälan första gången för 2023. Uppgifterna ska rapporteras före utgången av januari 2024. Rapporteringen kan ske via Ilmoitin.fi i xml-format (Årsanmälan-rapporteringsskyldiga plattformsoperatörer, teknisk tillämpningsanvisning).

Vilka situationer omfattas inte av uppgiftsskyldigheten?

Plattformsoperatören behöver bland annat inte rapportera

- situationer där operatören på sin plattform säljer egna tjänster eller varor, till exempel direktuthyrning till användare av operatörens egna transportmedel, som elsparkcyklar, via en egen mobil app

- tjänster som utförs av plattformsföretagets egna anställda

- småskalig försäljning av varor: om en säljare via samma plattformsoperatör har haft försäljning av varor vid färre än 30 tillfällen under kalenderåret och om totalbeloppet av betalningarna uppgår till högst 2 000 euro.

Exempel: Företag A Ab har en mobil app för sina kunder, via vilken företag och privatpersoner kan sälja tjänster för hundpassning och rastning samt hundartiklar.

Företag A Ab ska inhämta de uppgifter som krävs om säljarna, verifiera uppgifternas riktighet och rapportera dem och de övriga obligatoriska uppgifterna på årsanmälan till Skatteförvaltningen.

Företag A Ab behöver inte rapportera de försäljare som sålt vid färre än 30 tillfällen och fått högst 2 000 euro i inkomst via plattformen under kalenderåret.

Försummelseavgift

Om plattformsoperatören rapporterar uppgifterna för sent eller inte lämnar någon årsanmälan, kan operatören påföras en försummelseavgift.

Ändringen ökar det internationella informationsutbytet

Skatteförvaltningen får i fortsättningen också uppgifter som plattformsoperatörerna har anmält till skattemyndigheterna i andra EU-länder. Skatteförvaltningen i Finland får information om hurdana inkomster personer som bor i Finland och företag som har etablerat sig i Finland får via utländska plattformar.

På motsvarande sätt skickar Skatteförvaltningen till andra EU-länder de uppgifter som Skatteförvaltningen har fått av de plattformsoperatörer som lämnar årsanmälan till Finland. Uppgifterna som gäller utländska inkomsttagare skickas till inkomsttagarnas hemviststater. Om en fastighet eller annan fast egendom har hyrts ut via plattformen skickas uppgifterna också till landet där egendomen finns.

Informationsutbytet kommer att utvidgas också till andra länder än EU-länder.

Varför insamlas uppgifterna?

Syftet med den harmoniserade skyldigheten att lämna uppgifter är att garantera lika spelvillkor för alla plattformsoperatörer och säljare inom EU. Uppgifterna som anmälts i Finland och de uppgifter som fåtts genom internationellt informationsutbyte används vid beskattningen. Inkomsttagare är dock fortfarande själva skyldiga att deklarera alla sina inkomster, även inkomster från utlandet, samt de utgifter som hänför sig till dem.

Har du frågor?

Kontakta oss via e-post till Alustapalveluraportointi.DAC7(at)vero.fi