När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

71B: På det här sättet undviker du allmänna fel när du fyller i överlåtelsevinster och överlåtelseförluster i deklarationen

Den här anvisningen för aktiebolag hjälper dig med att deklarera uppgifterna om överlåtelser av börsaktier, bostadsaktier och fondandelar rätt i MinSkatt på blanketterna 6B och 71B.

Överlåtelse av aktier i börsbolag

Aktier i börsbolag hör ofta till övriga tillgångar för bolag men de deklareras ofta felaktigt som anläggningstillgångsaktier. Också förlusterna dras ofta av i fel punkt på skattedeklarationen.

-

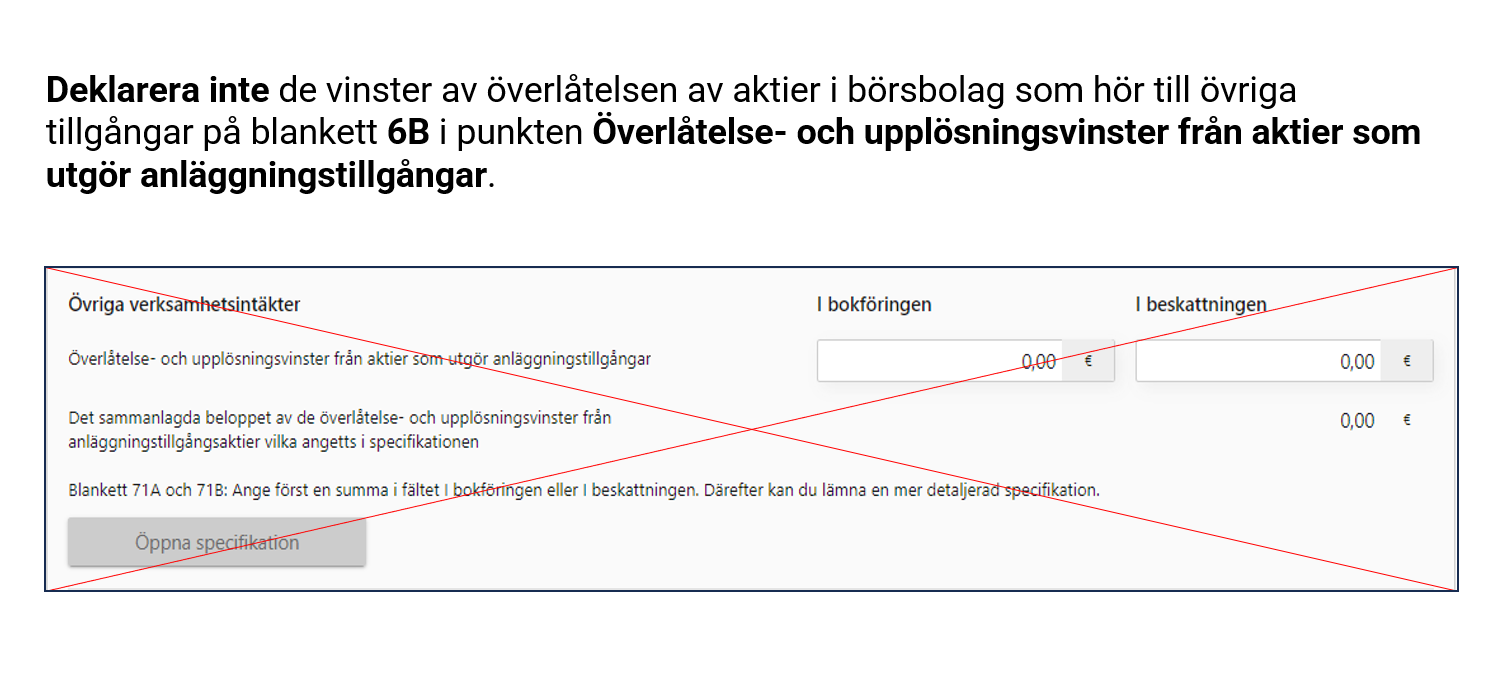

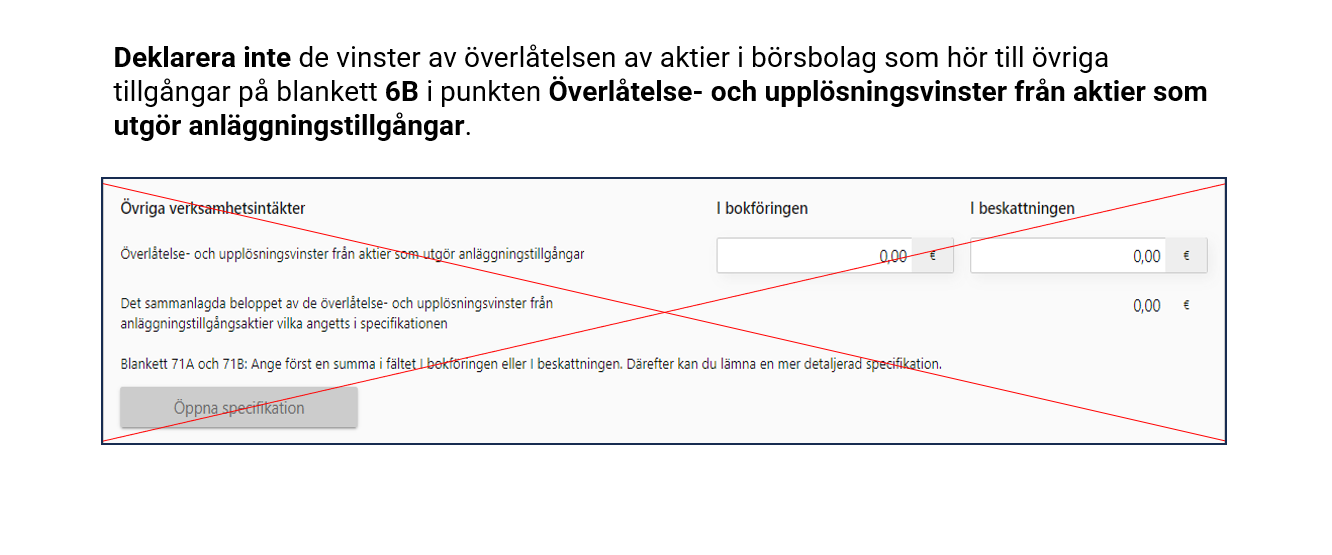

Deklarera inte de vinster av överlåtelsen av aktier i börsbolag som hör till övriga tillgångar på blankett 6B i punkten Överlåtelse- och upplösningsvinster från aktier som utgör anläggningstillgångar.

-

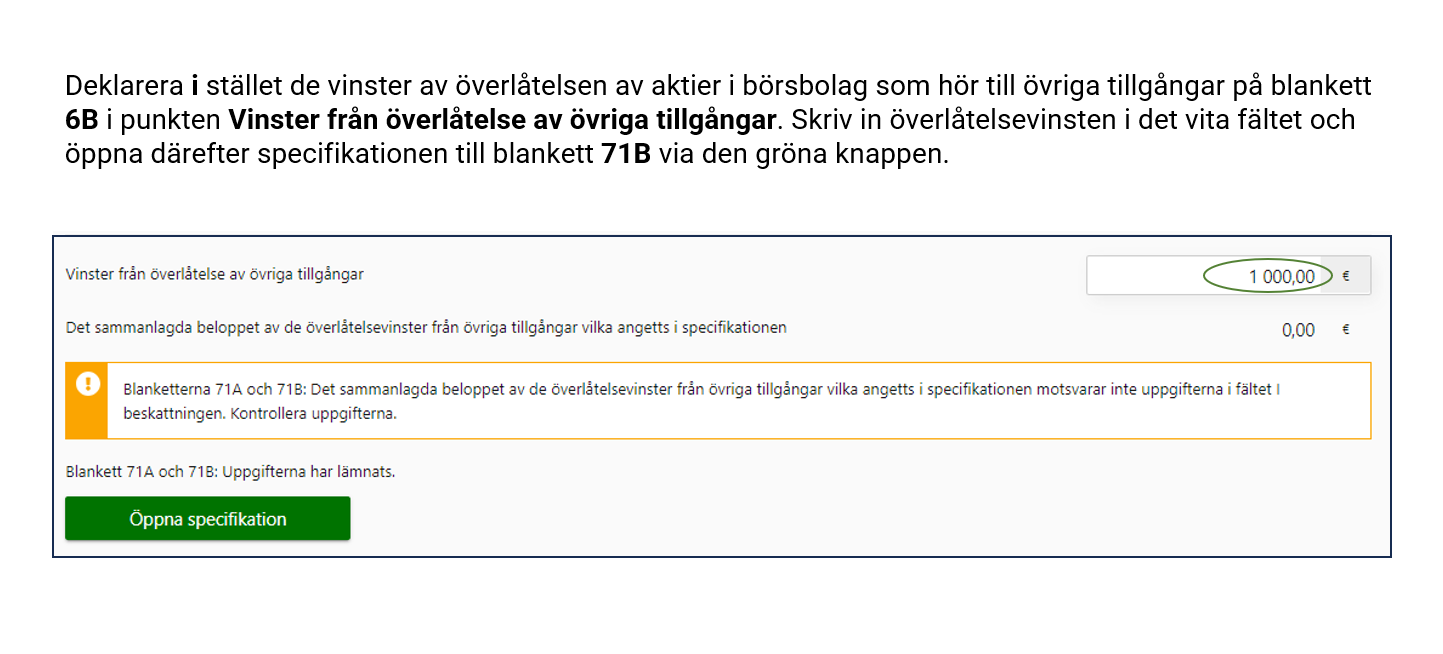

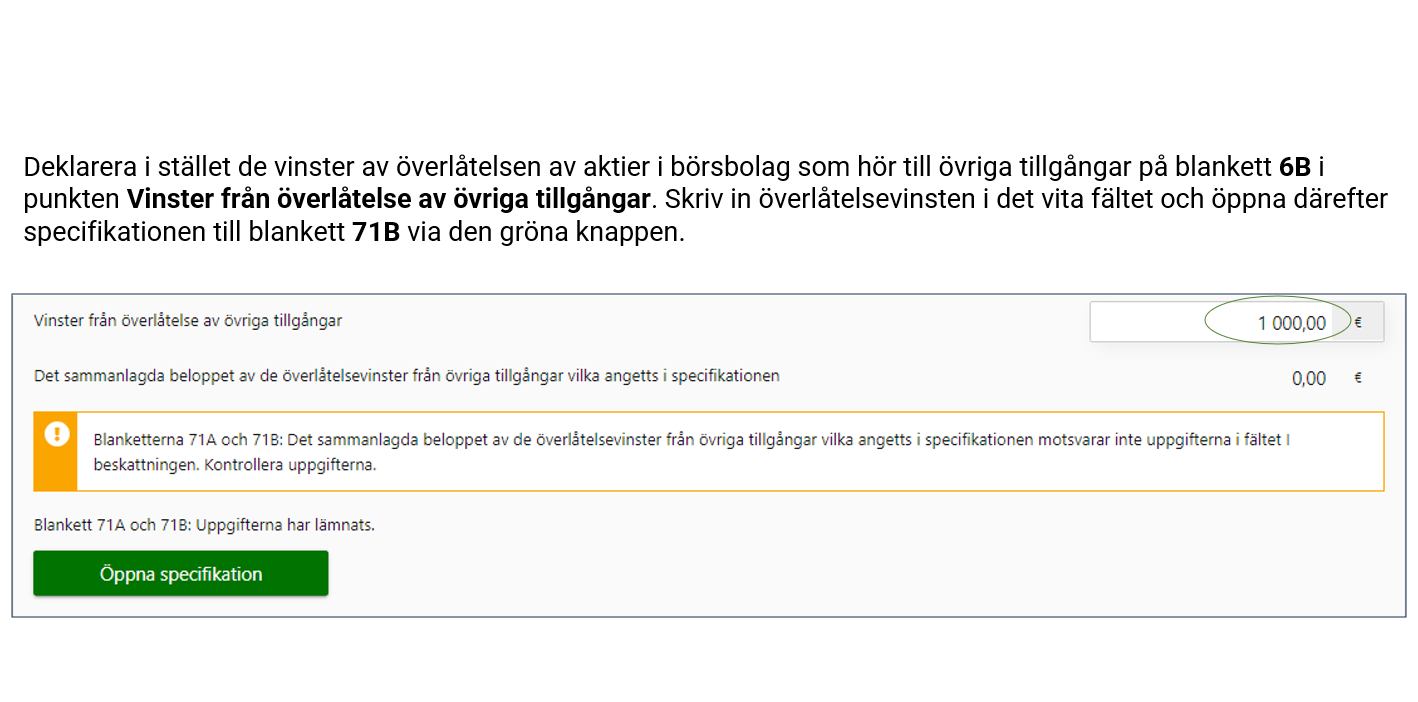

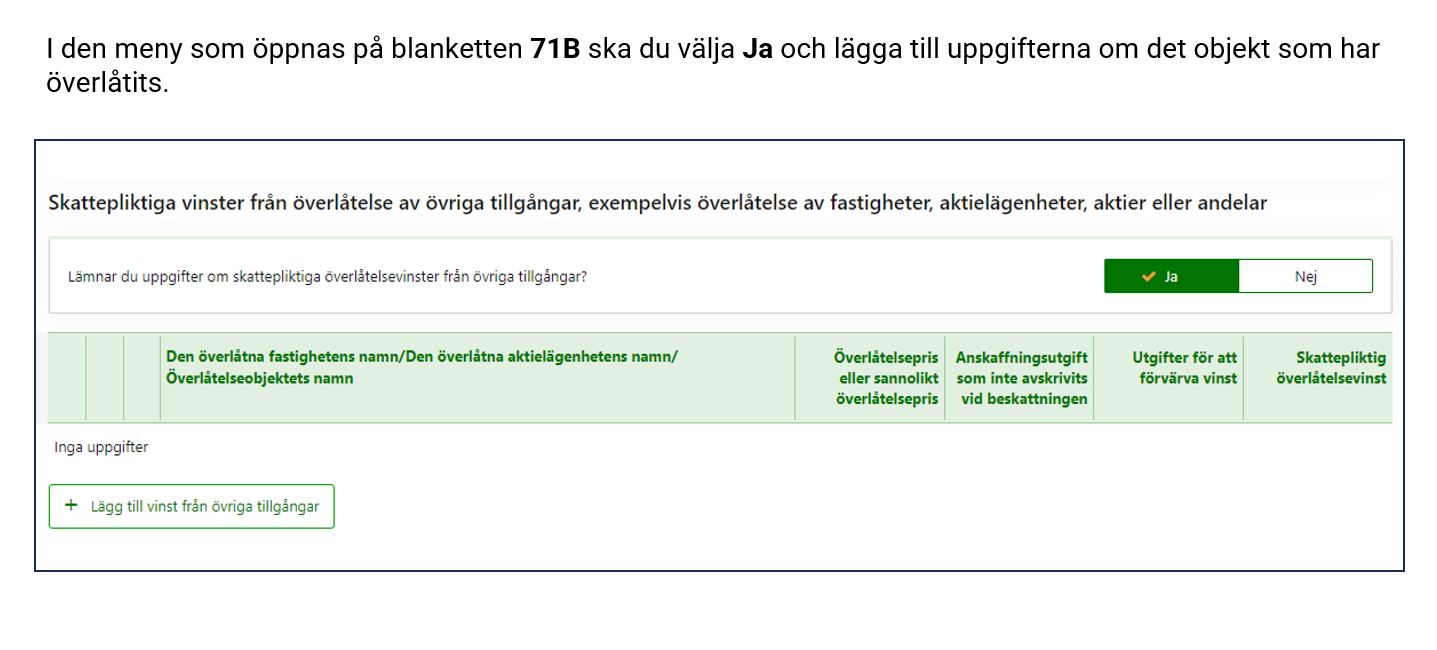

Deklarera i stället de vinster av överlåtelsen av aktier i börsbolag som hör till övriga tillgångar på blankett 6B i punkten Vinster från överlåtelse av övriga tillgångar. Skriv in överlåtelsevinsten i det vita fältet och öppna därefter specifikationen till blankett 71B via den gröna knappen.

-

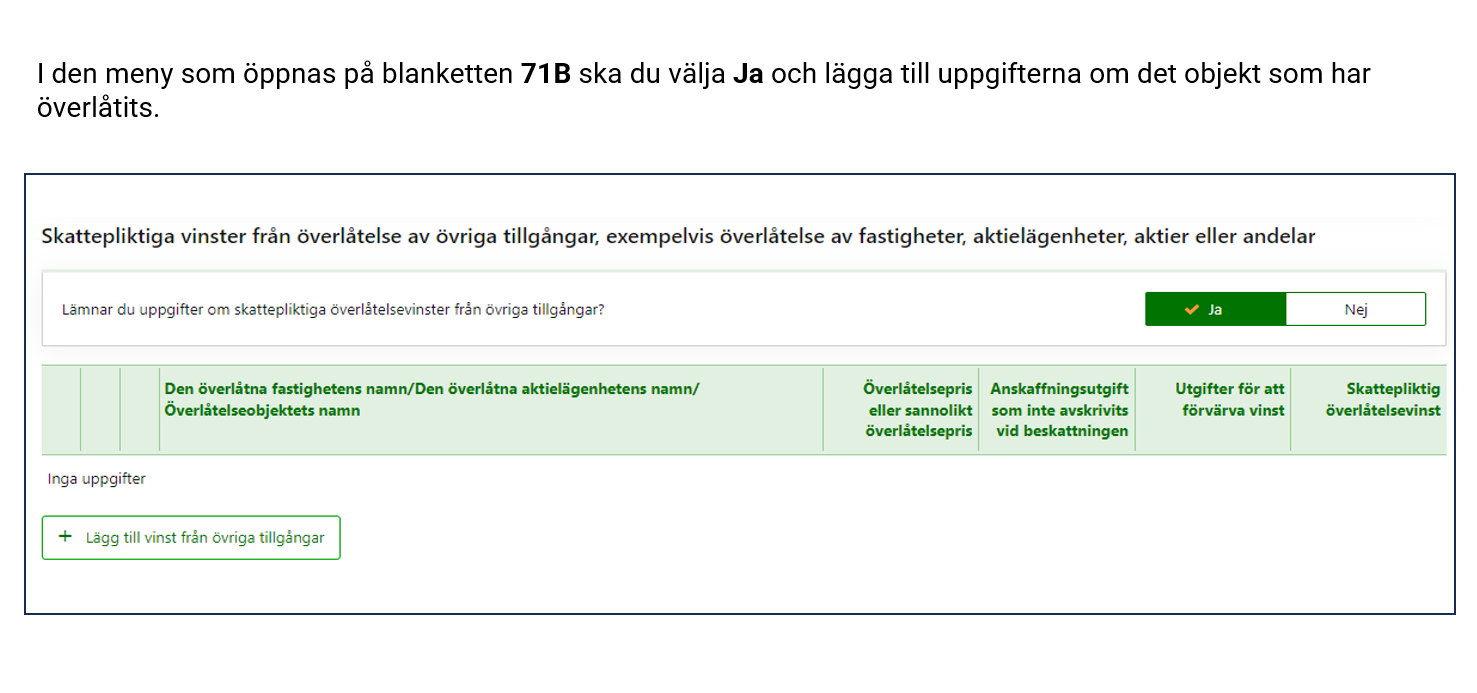

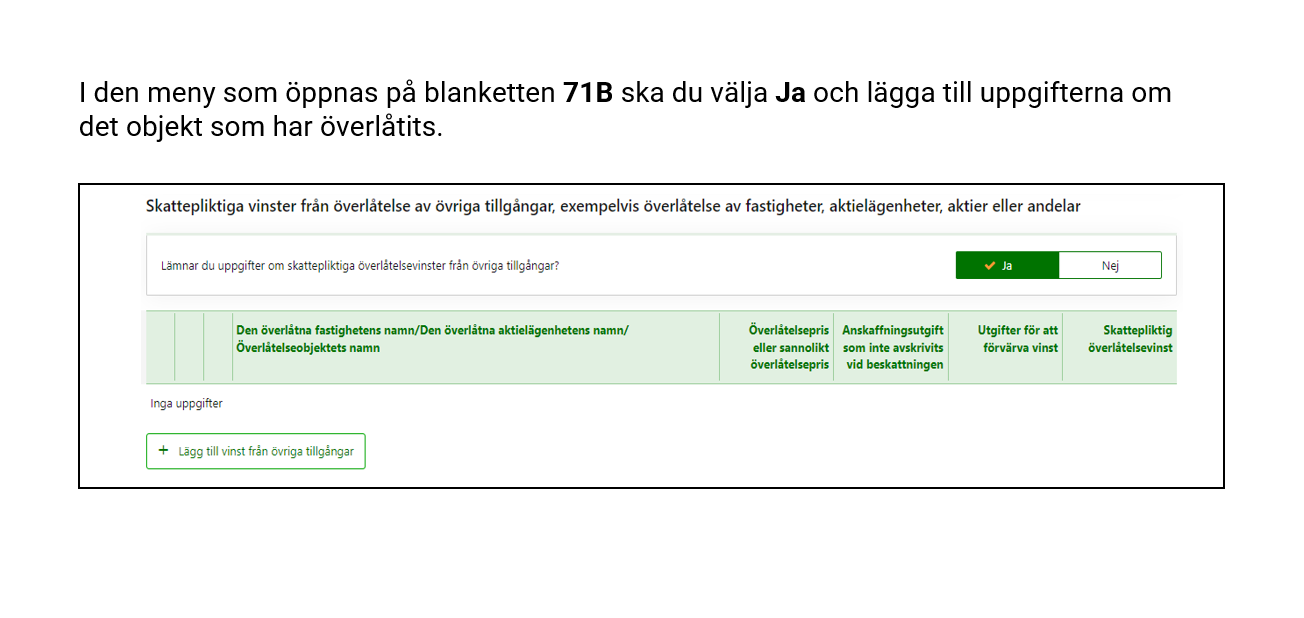

I den meny som öppnas på blanketten 71B ska du välja Ja och lägga till uppgifterna om det objekt som har överlåtits.

-

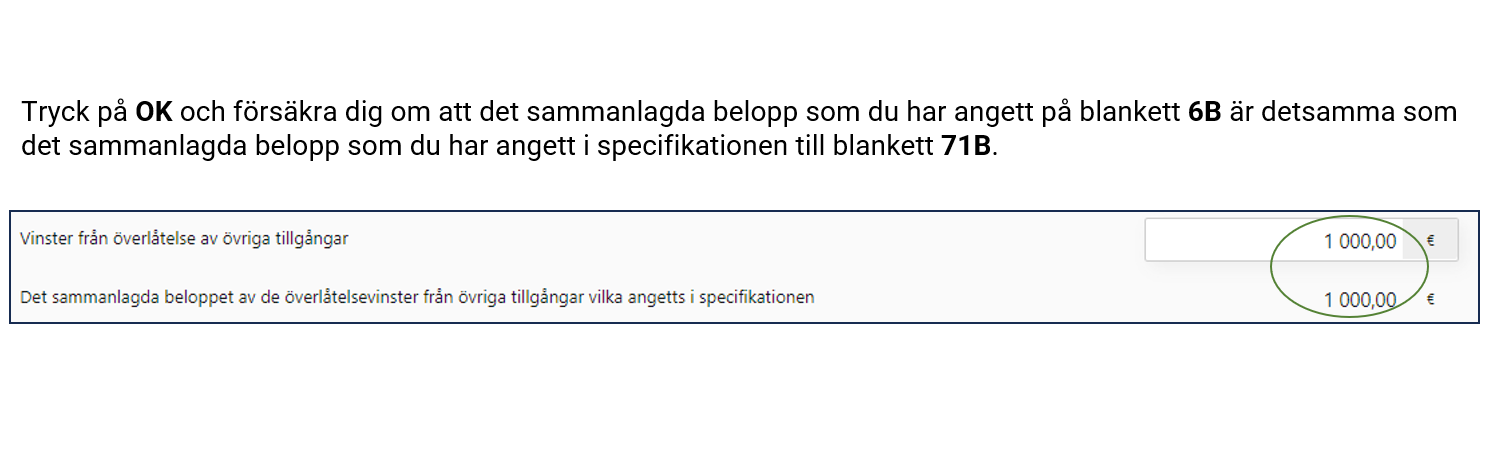

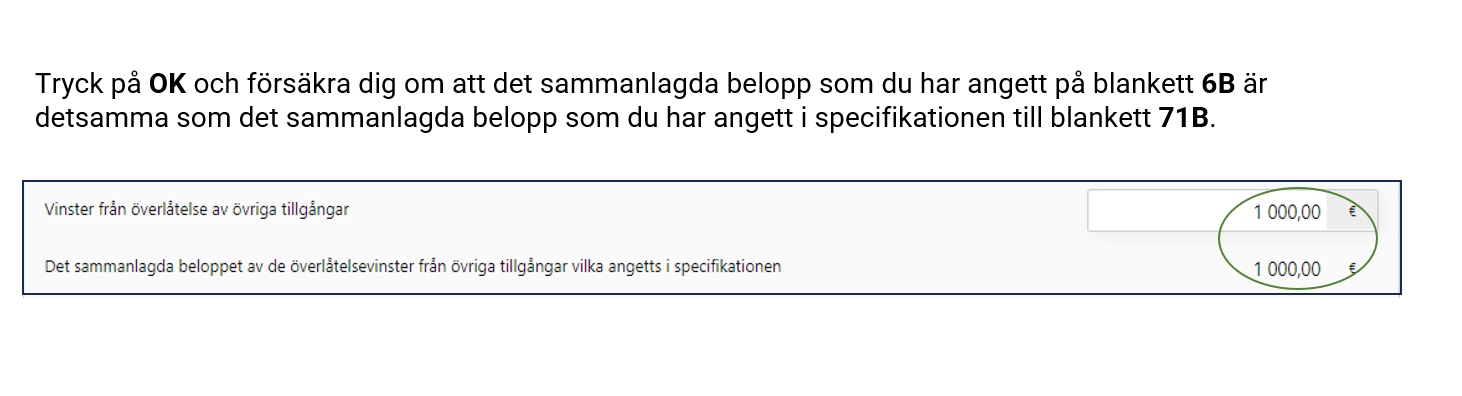

Tryck på OK och försäkra dig om att det sammanlagda belopp som du har angett på blankett 6B är detsamma som det sammanlagda belopp som du har angett i specifikationen till blankett 71B.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

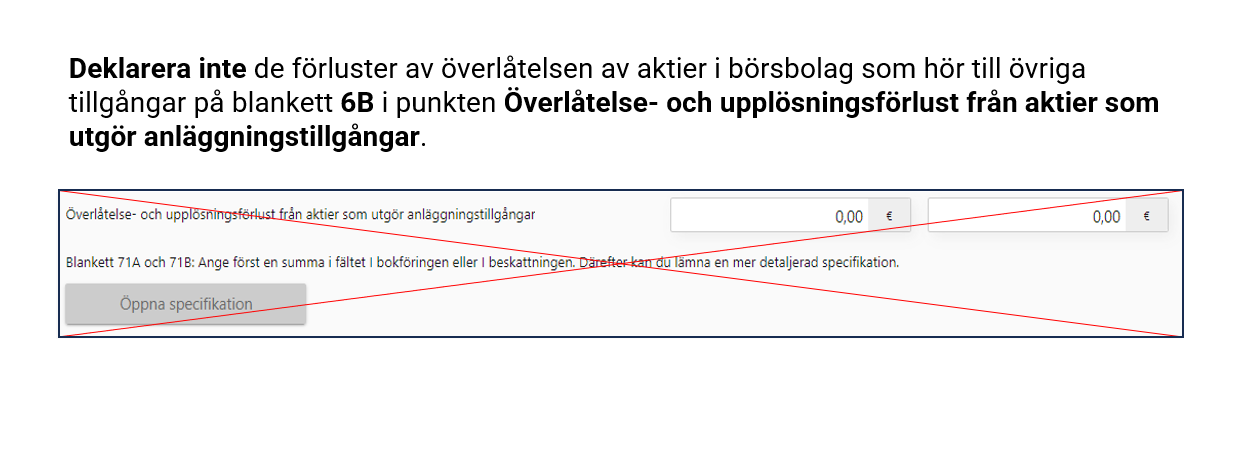

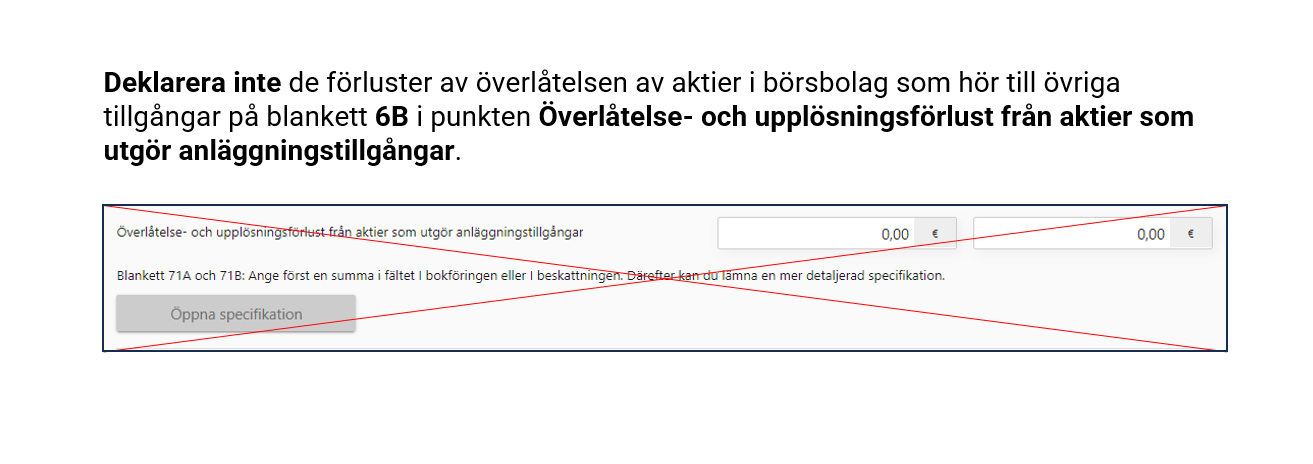

Deklarera inte de förluster av överlåtelsen av aktier i börsbolag som hör till övriga tillgångar på blankett 6B i punkten Överlåtelse- och upplösningsförlust från aktier som utgör anläggningstillgångar.

-

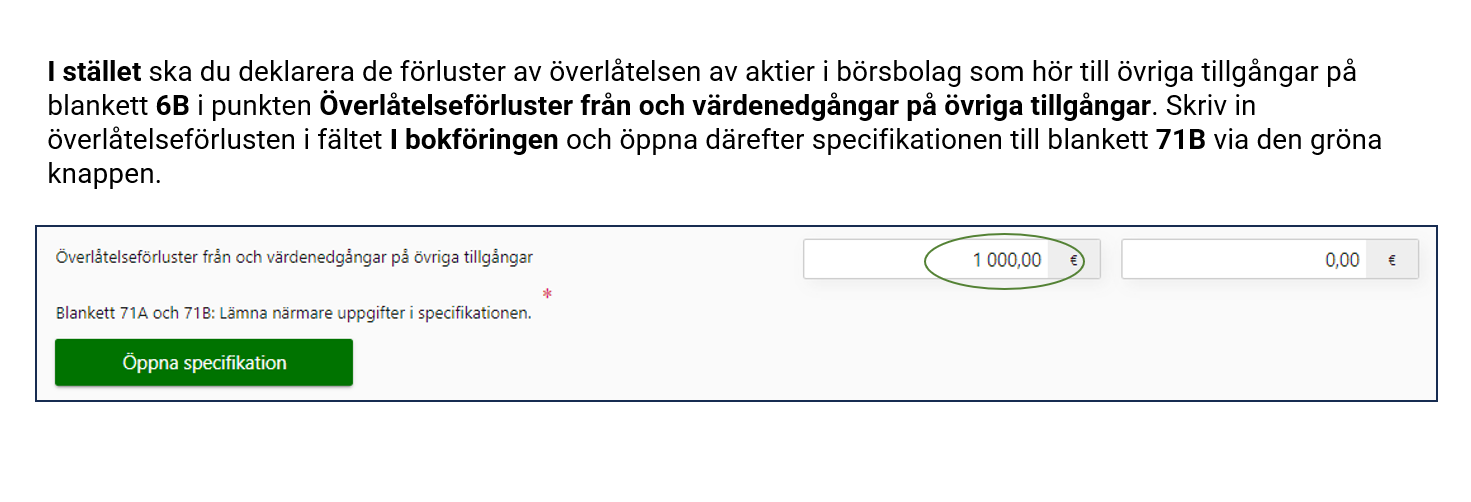

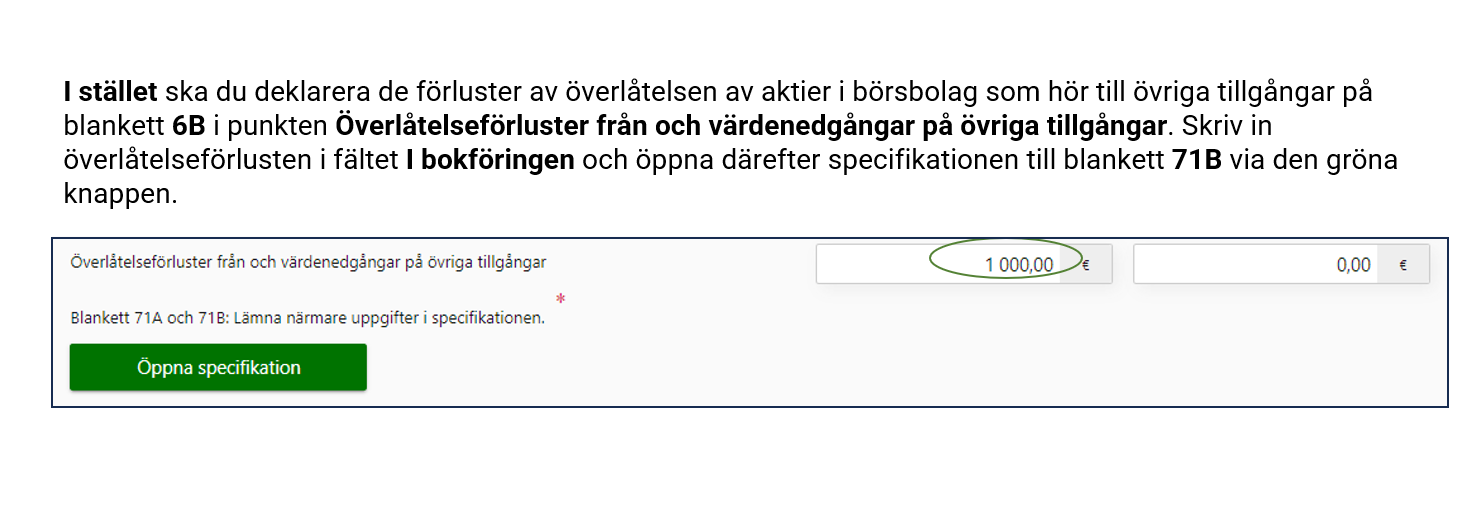

I stället ska du deklarera de förluster av överlåtelsen av aktier i börsbolag som hör till övriga tillgångar på blankett 6B i punkten Överlåtelseförluster från och värdenedgångar på övriga tillgångar. Skriv in överlåtelseförlusten i fältet I bokföringen och öppna därefter specifikationen till blankett 71B via den gröna knappen.

-

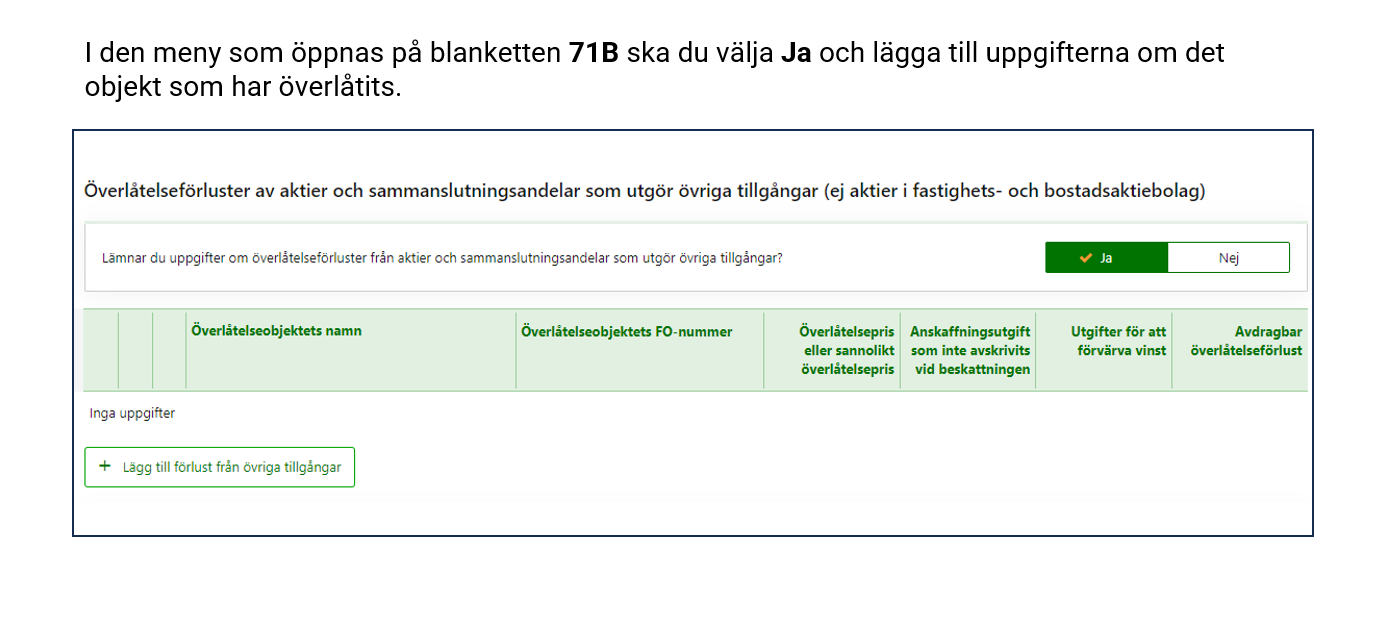

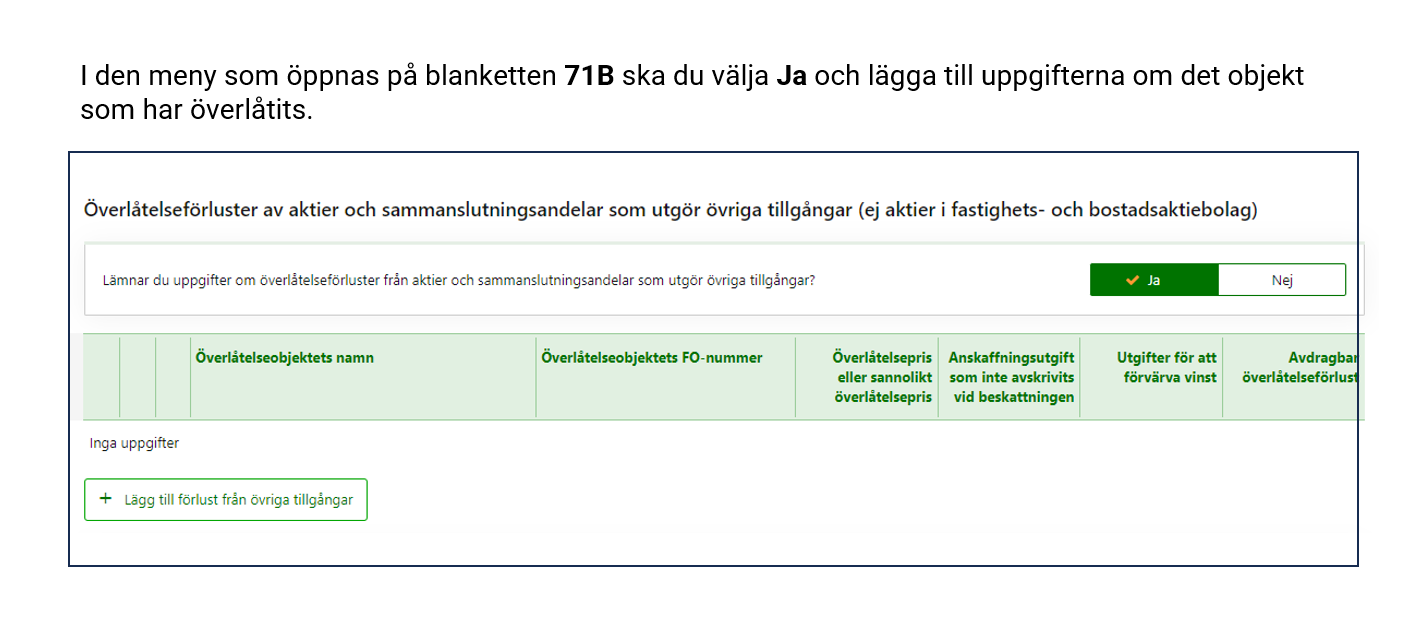

I den meny som öppnas på blanketten 71B ska du välja Ja och lägga till uppgifterna om det objekt som har överlåtits.

-

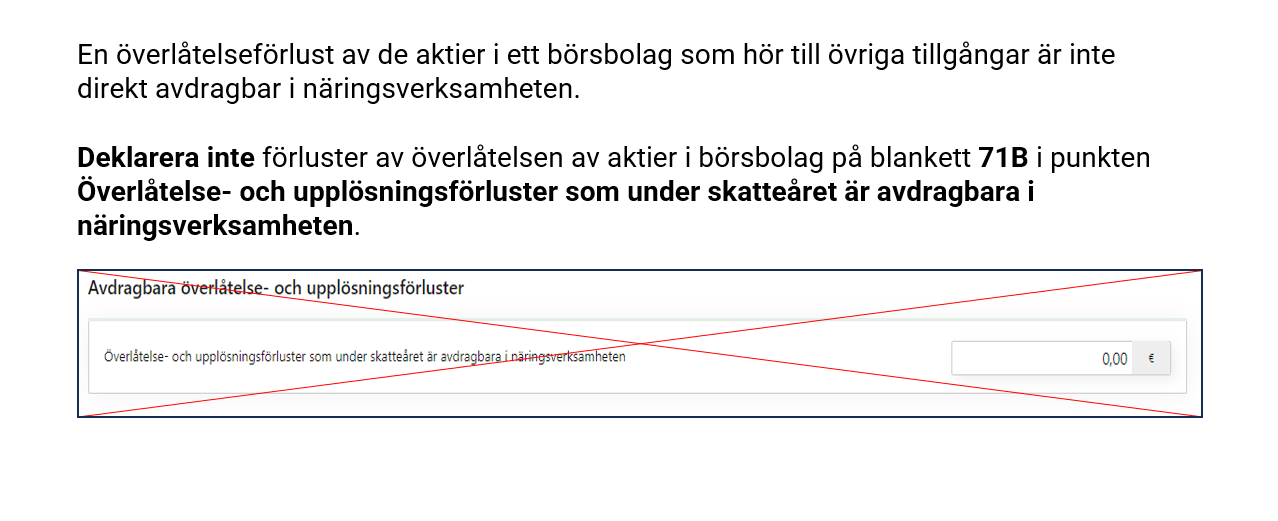

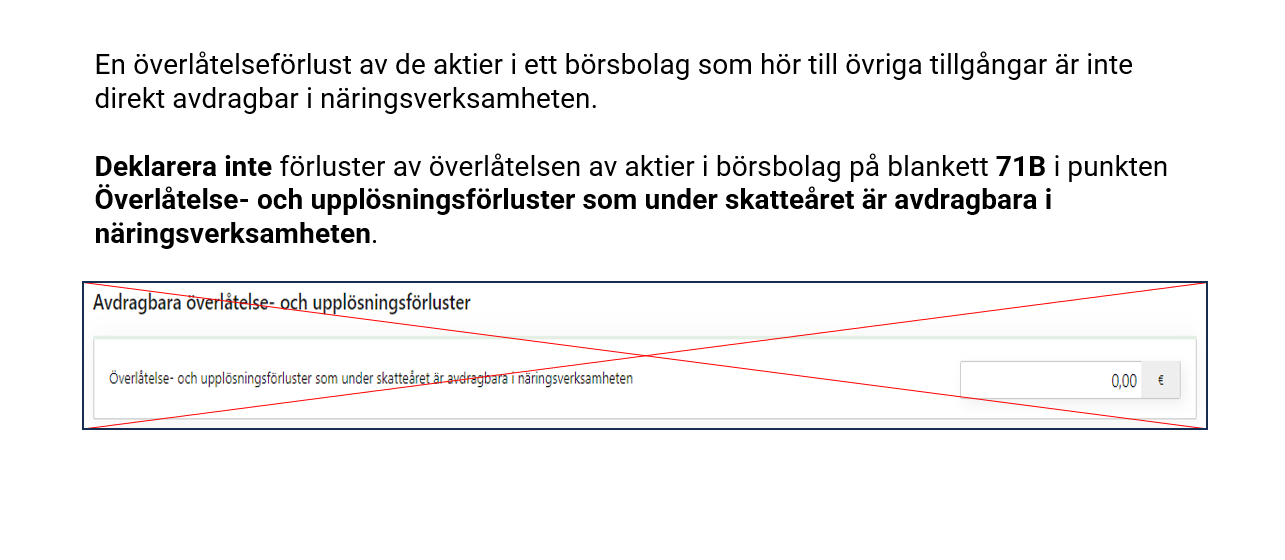

En överlåtelseförlust av de aktier i ett börsbolag som hör till övriga tillgångar är inte direkt avdragbar i näringsverksamheten.

Deklarera inte förluster av överlåtelsen av aktier i börsbolag på blankett 71B i punkten Överlåtelse- och upplösningsförluster som under skatteåret är avdragbara i näringsverksamheten.

-

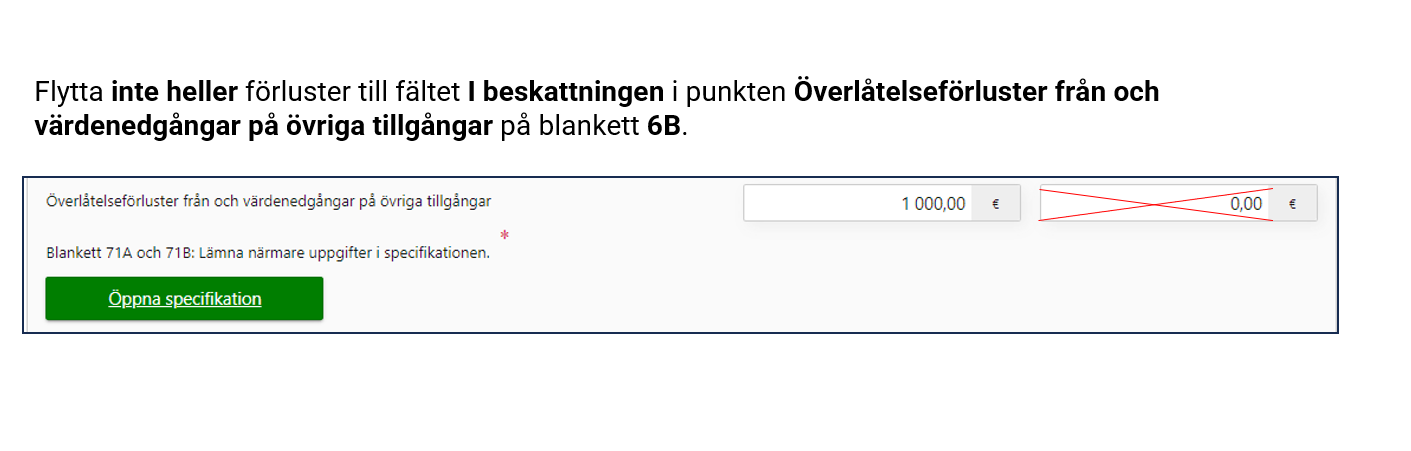

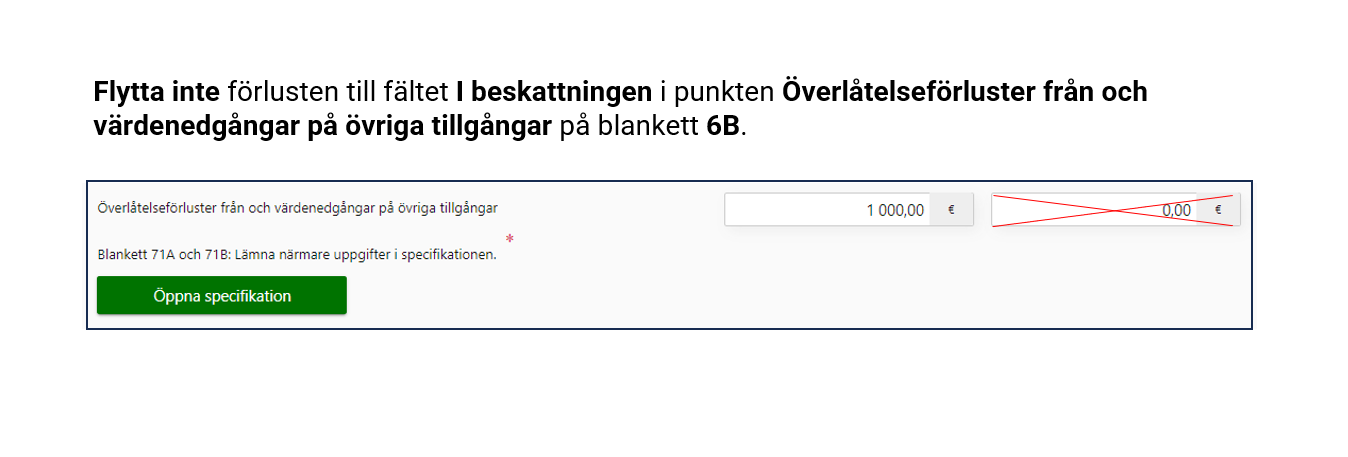

Flytta inte heller förluster till fältet I beskattningen i punkten Överlåtelseförluster från och värdenedgångar på övriga tillgångar på blankett 6B.

-

Förlusten förblir synlig endast på blankett 71B i punkten Sådan överlåtelseförlust från aktier och sammanslutningsandelar som inte dragits av under skatteåret. Följande skatteår visar MinSkatt färdigt gamla överlåtelseförluster av övriga tillgångar i punkten Fastställda överlåtelseförluster under tidigare år för överlåtelse av andra tillgångar och beaktar dem vid beräkningen av beloppet av överlåtelsevinsten.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

Deklarera inte de vinster av överlåtelsen av aktier i börsbolag som hör till övriga tillgångar på blankett 6B i punkten Överlåtelse- och upplösningsvinster från aktier som utgör anläggningstillgångar.

-

Deklarera i stället de vinster av överlåtelsen av aktier i börsbolag som hör till övriga tillgångar på blankett 6B i punkten Vinster från överlåtelse av övriga tillgångar. Skriv in överlåtelsevinsten i det vita fältet och öppna därefter specifikationen till blankett 71B via den gröna knappen.

-

I den meny som öppnas på blanketten 71B ska du välja Ja och lägga till uppgifterna om det objekt som har överlåtits.

-

Deklarera inte de förluster av överlåtelsen av aktier i börsbolag som hör till övriga tillgångar på blankett 6B i punkten Överlåtelse- och upplösningsförlust från aktier som utgör anläggningstillgångar.

-

I stället ska du deklarera de förluster av överlåtelsen av aktier i börsbolag som hör till övriga tillgångar på blankett 6B i punkten Överlåtelseförluster från och värdenedgångar på övriga tillgångar. Skriv in överlåtelseförlusten i fältet I bokföringen och öppna därefter specifikationen till blankett 71B via den gröna knappen.

-

I den meny som öppnas på blanketten 71B ska du välja Ja och lägga till uppgifterna om det objekt som har överlåtits.

-

En överlåtelseförlust av de aktier i ett börsbolag som hör till övriga tillgångar är inte direkt avdragbar i näringsverksamheten.

Deklarera inte förluster av överlåtelsen av aktier i börsbolag på blankett 71B i punkten Överlåtelse- och upplösningsförluster som under skatteåret är avdragbara i näringsverksam heten.

-

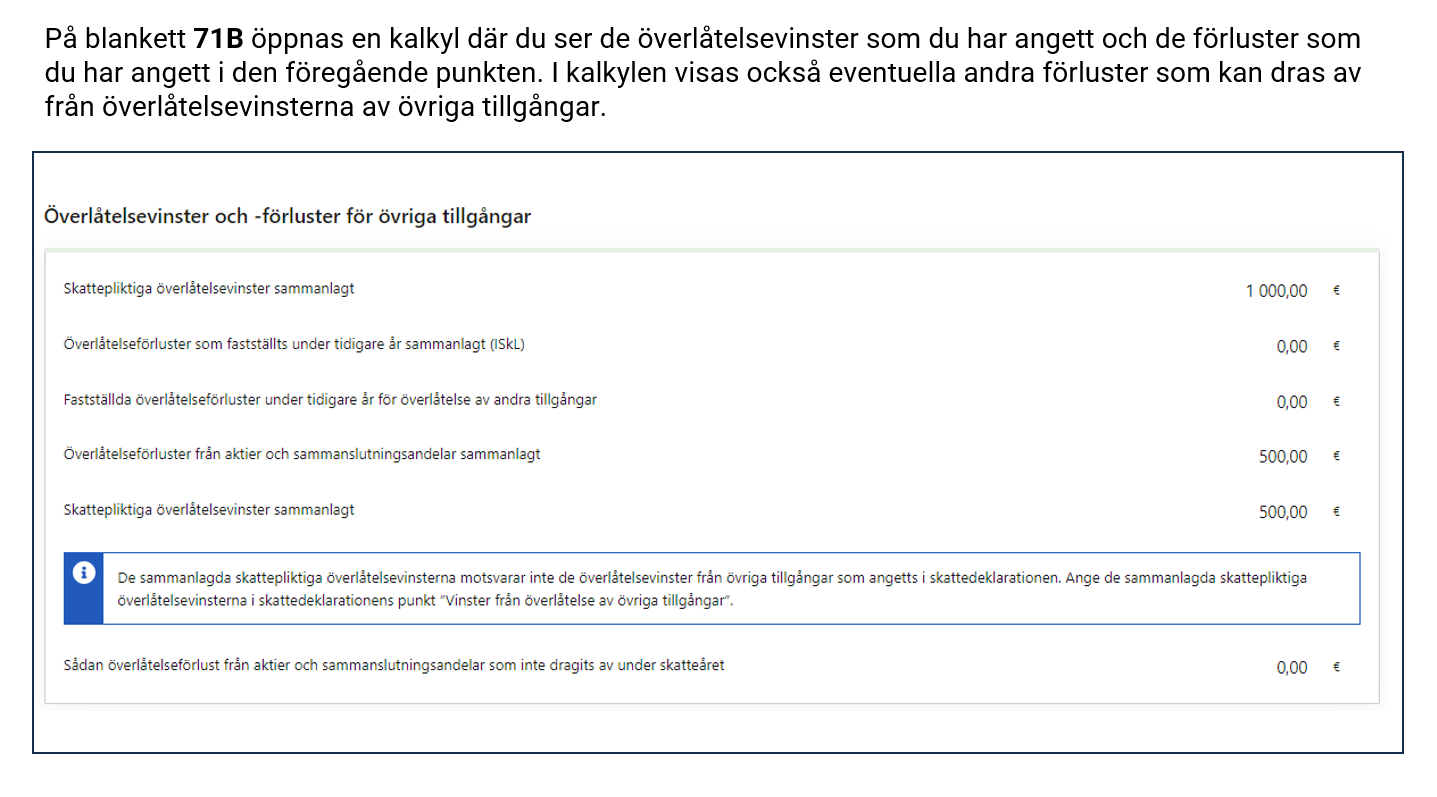

På blankett 71B öppnas en kalkyl där du ser de överlåtelsevinster som du har angett och de förluster som du har angett i den föregående punkten. I kalkylen visas också eventuella andra förluster som kan dras av från överlåtelsevinsterna av övriga tillgångar.

-

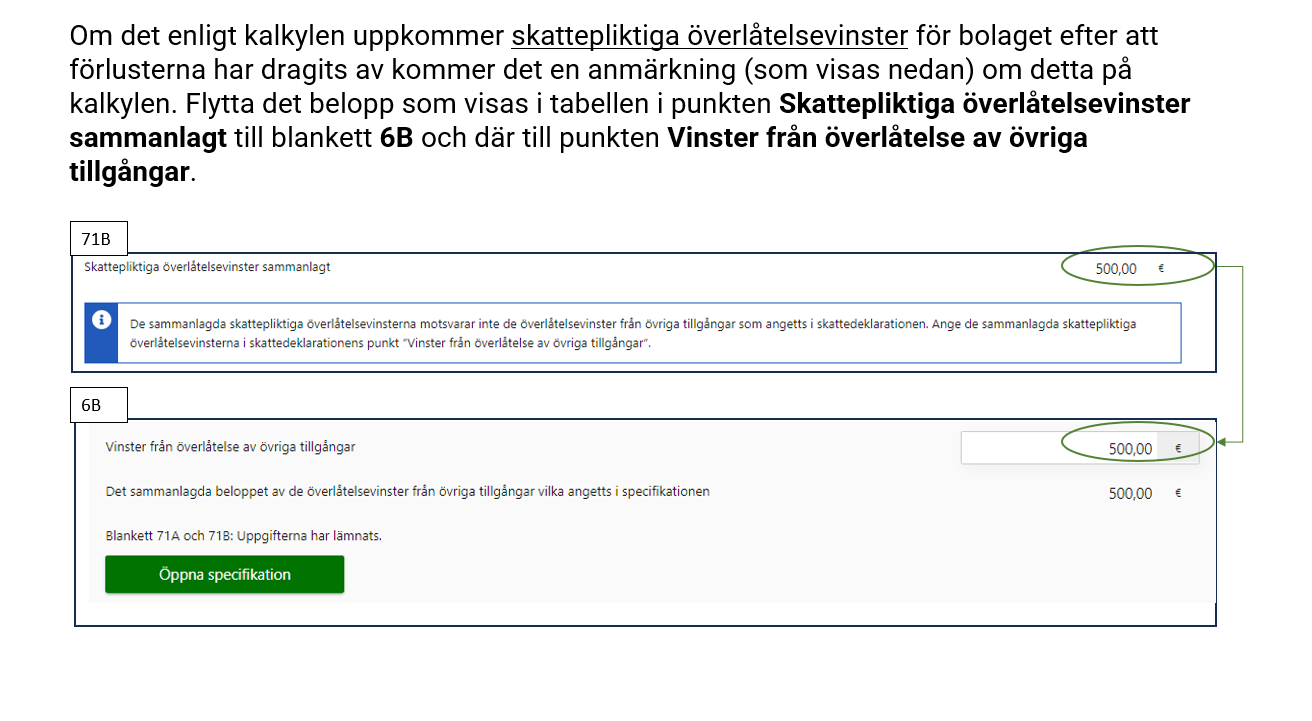

Om det enligt kalkylen uppkommer skattepliktiga överlåtelsevinster för bolaget efter att förlusterna har dragits av kommer det en anmärkning (som visas nedan) om detta på kalkylen. Flytta det belopp som visas i tabellen i punkten Skattepliktiga överlåtelsevinster sammanlagt till blankett 6B och där till punkten Vinster från överlåtelse av övriga tillgångar.

-

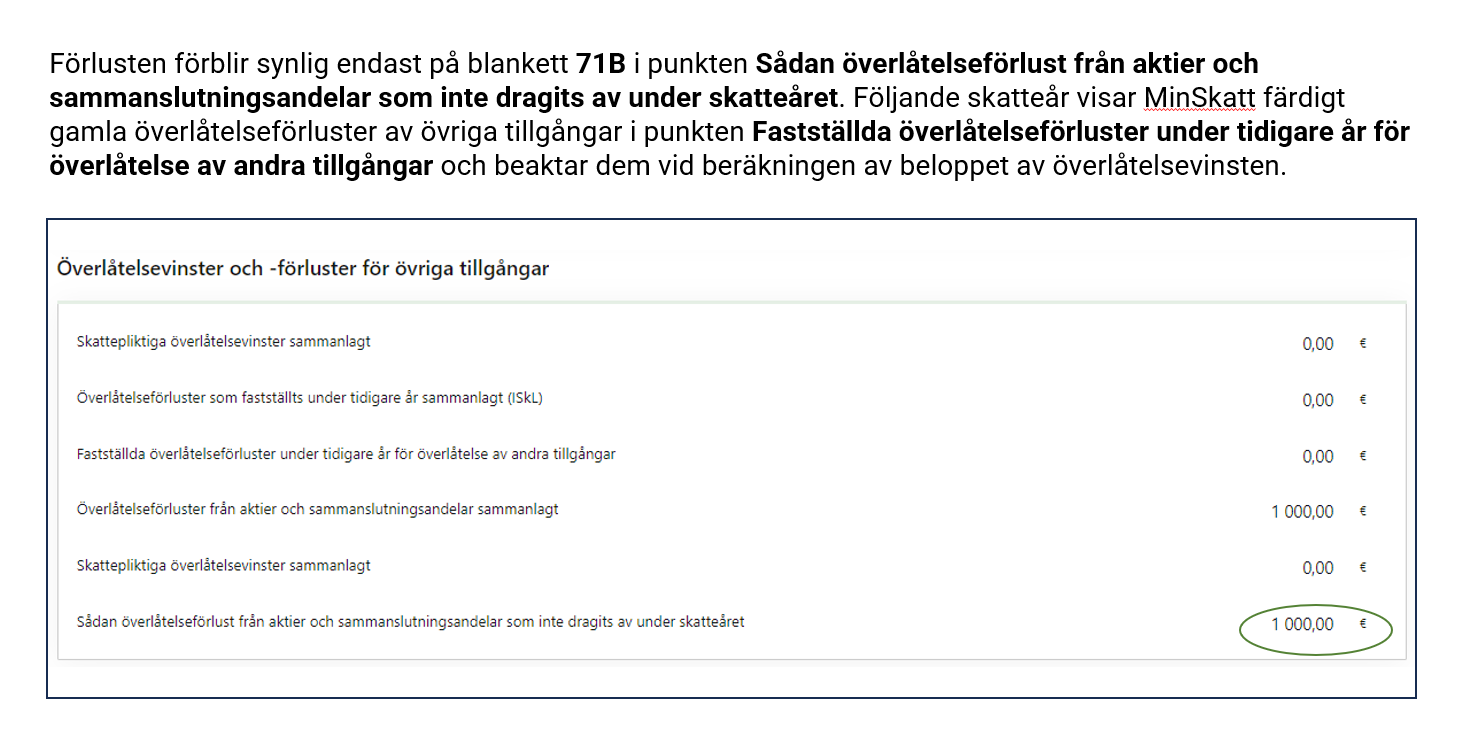

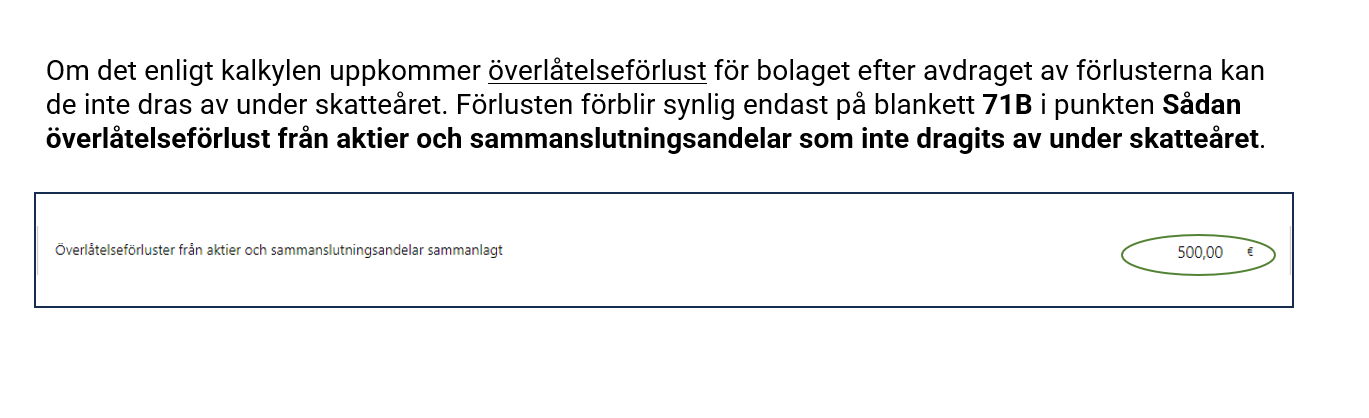

Om det enligt kalkylen uppkommer överlåtelseförlust för bolaget efter avdraget av förlusterna kan de inte dras av under skatteåret. Förlusten förblir synlig endast på blankett 71B i punkten Sådan överlåtelseförlust från aktier och sammanslutningsandelar som inte dragits av under skatteåret.

-

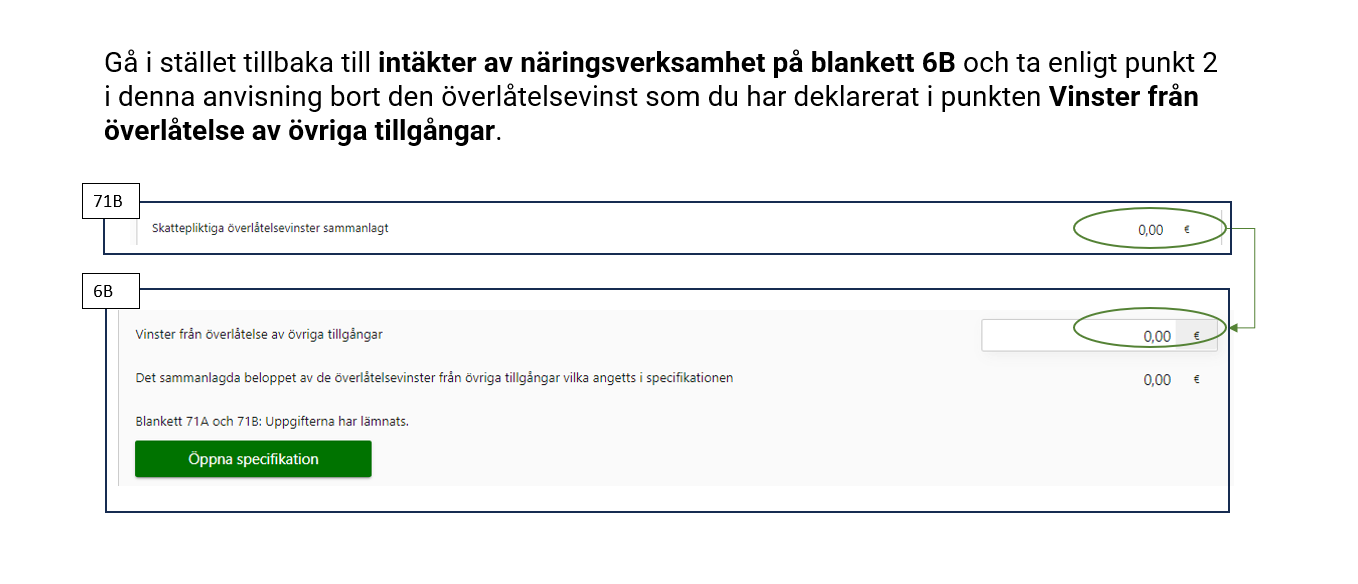

Flytta inte förlusten till fältet I beskattningen i punkten Överlåtelseförluster från och värdenedgångar på övriga tillgångar på blankett 6B.

-

Gå i stället tillbaka till intäkter av näringsverksamhet på blankett 6B och ta enligt punkt 2 i denna anvisning bort den överlåtelsevinst som du har deklarerat i punkten Vinster från överlåtelse av övriga tillgångar.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Överlåtelse av bostadsaktie, aktie i fastighetsbolag eller fastighet

Om en bostadsaktie, aktie i ett fastighetsbolag eller fastighet som ett bolag har överlåtit inte används inom näringsverksamheten (t.ex. förråd eller affärslokal), hör aktien i regel till tillgångsslaget övriga tillgångar som en långfristig placering. Till övriga tillgångar hör i regel exempelvis tillgångar som är uthyrda till utomstående företag eller fysiska personer.

-

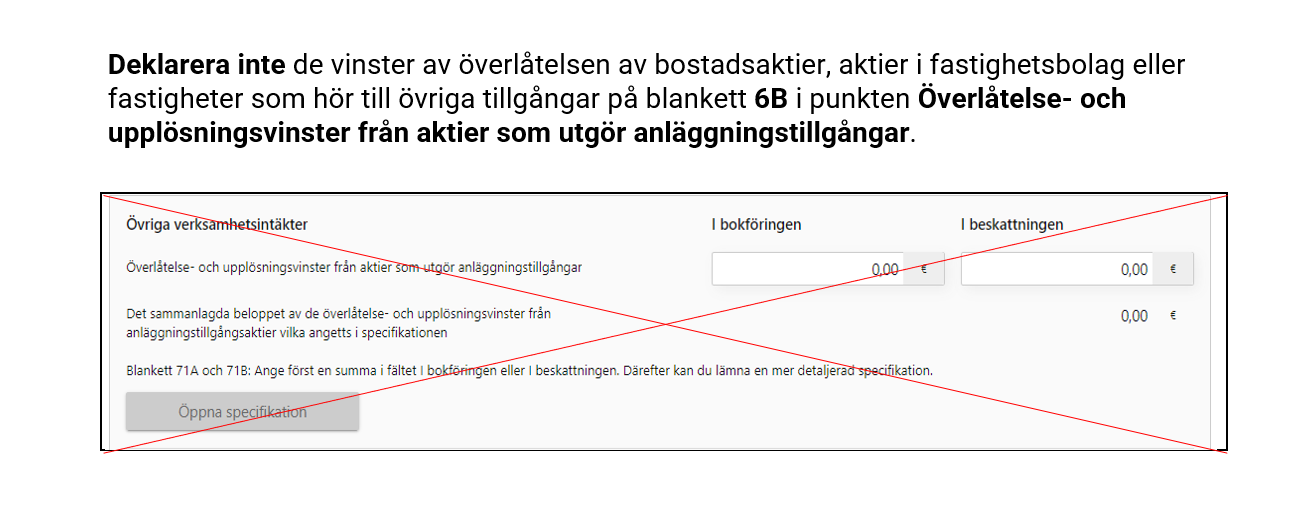

Deklarera inte de vinster av överlåtelsen av bostadsaktier, aktier i fastighetsbolag eller fastigheter som hör till övriga tillgångar på blankett 6B i punkten Överlåtelse- och upplösningsvinster från aktier som utgör anläggningstillgångar.

-

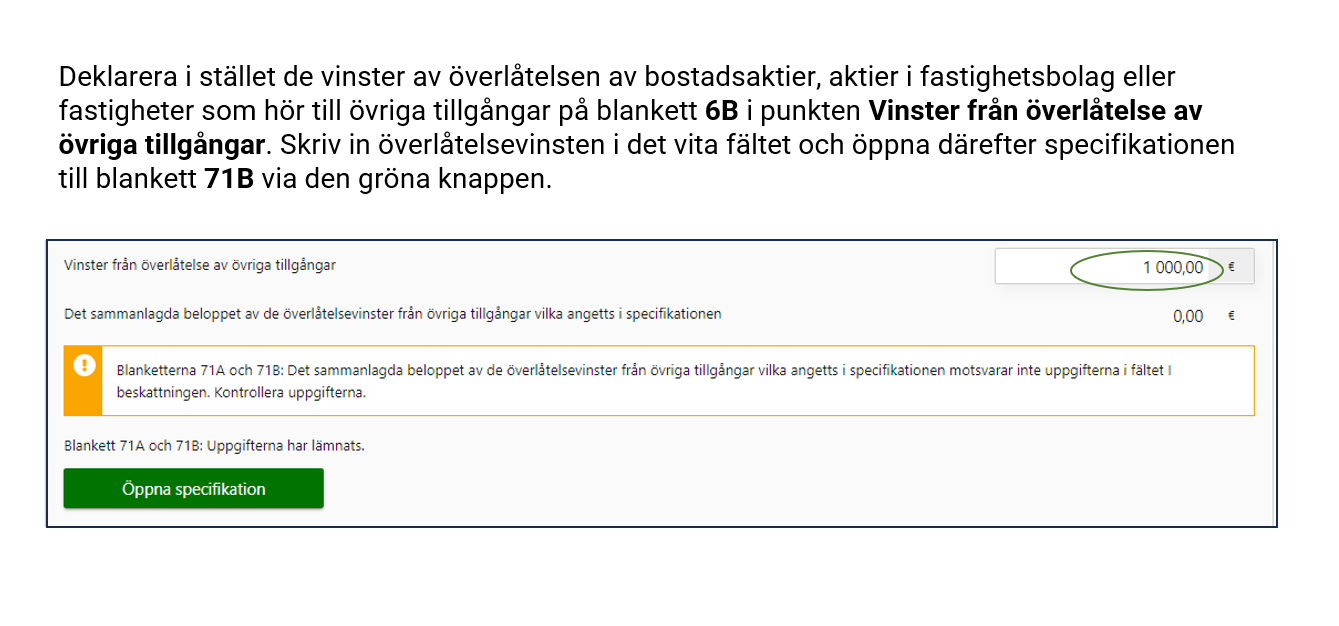

Deklarera i stället de vinster av överlåtelsen av bostadsaktier, aktier i fastighetsbolag eller fastigheter som hör till övriga tillgångar på blankett 6B i punkten Vinster från överlåtelse av övriga tillgångar. Skriv in överlåtelsevinsten i det vita fältet och öppna därefter specifikationen till blankett 71B via den gröna knappen.

-

I den meny som öppnas på blanketten 71B ska du välja Ja och lägga till uppgifterna om det objekt som har överlåtits.

-

Tryck på OK och försäkra dig om att det sammanlagda belopp som du har angett på blankett 6B är detsamma som det sammanlagda belopp som du har angett i specifikationen till blankett 71B.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

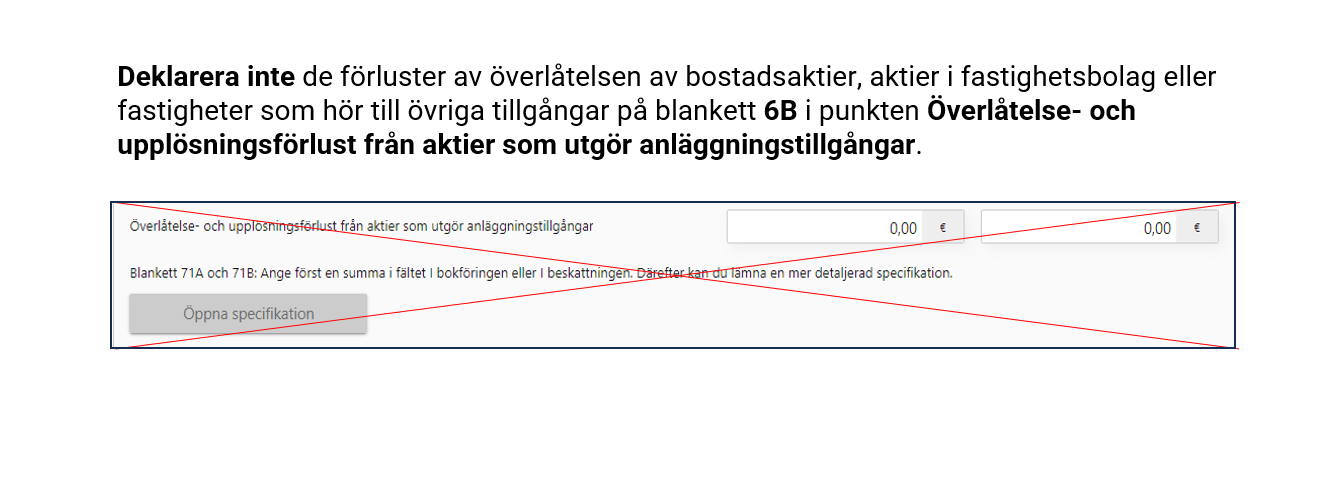

Deklarera inte de förluster av överlåtelsen av bostadsaktier, aktier i fastighetsbolag eller fastigheter som hör till övriga tillgångar på blankett 6B i punkten Överlåtelse- och upplösningsförlust från aktier som utgör anläggningstillgångar.

-

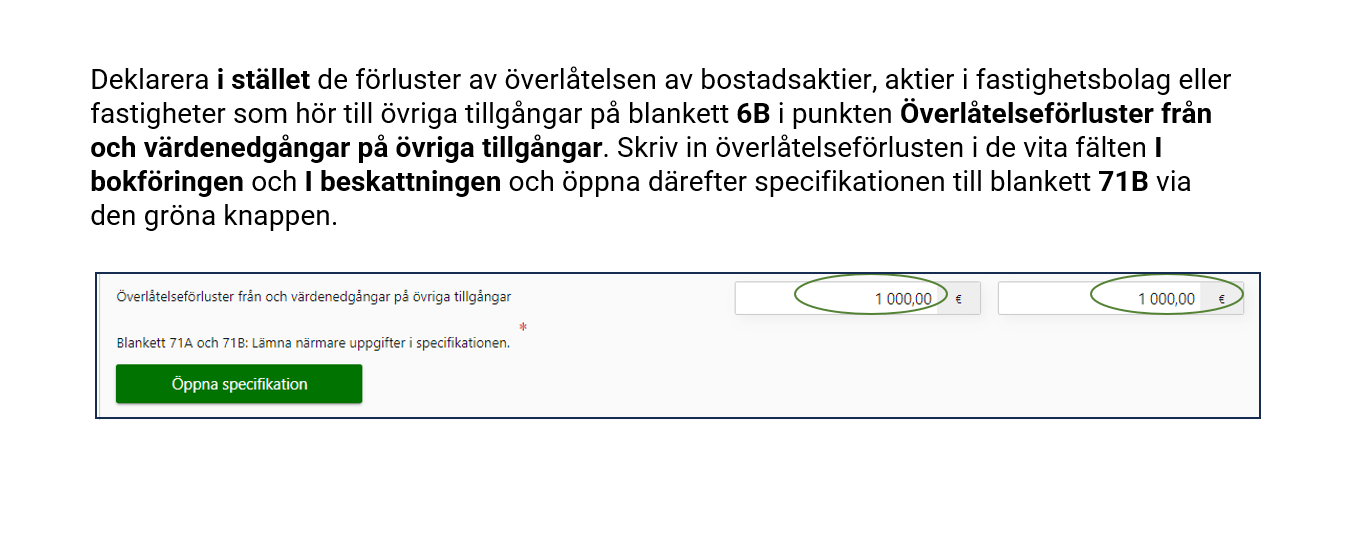

Deklarera i stället de förluster av överlåtelsen av bostadsaktier, aktier i fastighetsbolag eller fastigheter som hör till övriga tillgångar på blankett 6B i punkten Överlåtelseförluster från och värdenedgångar på övriga tillgångar. Skriv in överlåtelseförlusten i de vita fälten I bokföringen och I beskattningen och öppna därefter specifikationen till blankett 71B via den gröna knappen.

-

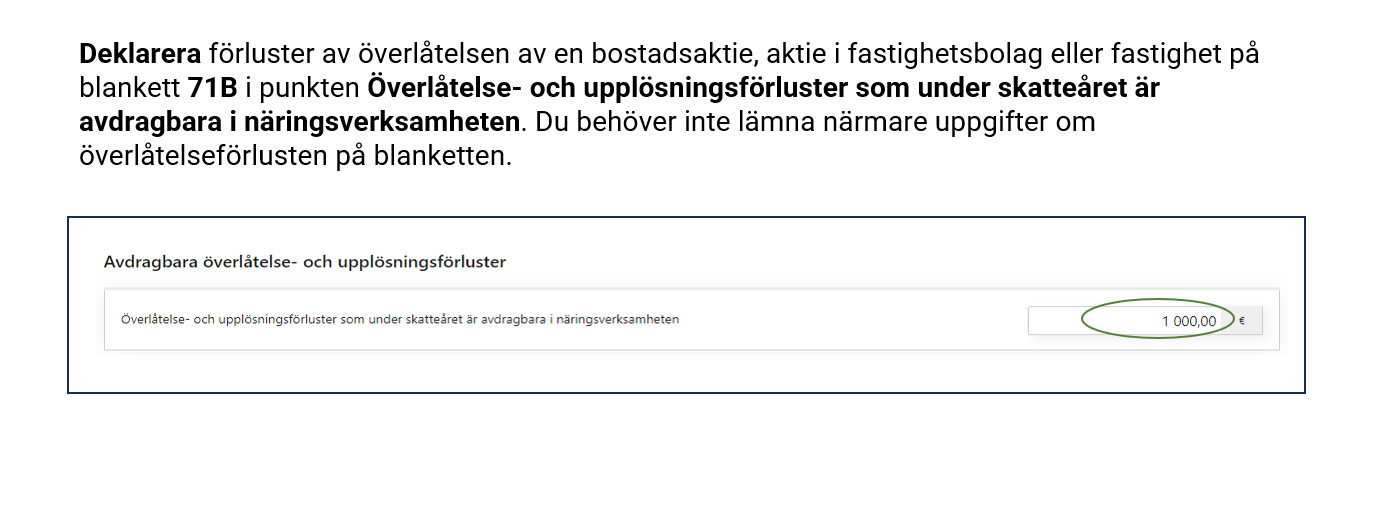

Deklarera förluster av överlåtelsen av en bostadsaktie, aktie i fastighetsbolag eller fastighet på blankett 71B i punkten Överlåtelse- och upplösningsförluster som under skatteåret är avdragbara i näringsverksamheten. Du behöver inte lämna närmare uppgifter om överlåtelseförlusten på blanketten.

{kind=link}

{kind=link}

{kind=link}

Överlåtelser av fondandelar

Fondandelarna hör ofta till övriga tillgångar för bolag men de deklareras ofta felaktigt som anläggningstillgångsaktier. Deklarera på motsvarande sätt också sådana överlåtelseförluster av ETF-fonder, warranter, terminer, optioner, obligationslån och andelar i andelslag som ingår i övriga tillgångar.

-

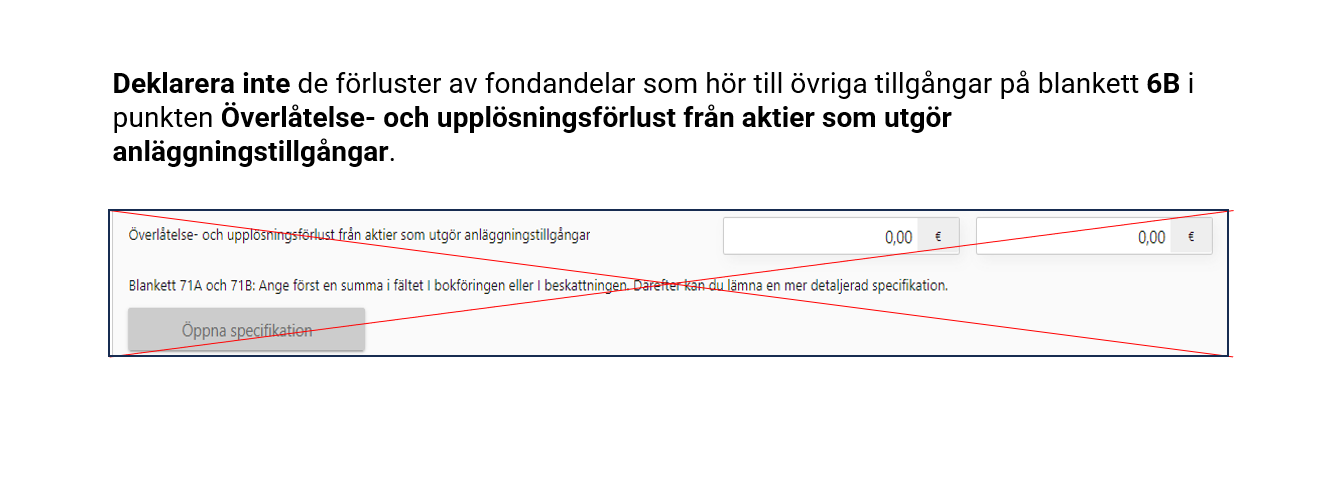

Deklarera inte de förluster av fondandelar som hör till övriga tillgångar på blankett 6B i punkten Överlåtelse- och upplösningsförlust från aktier som utgör anläggningstillgångar.

-

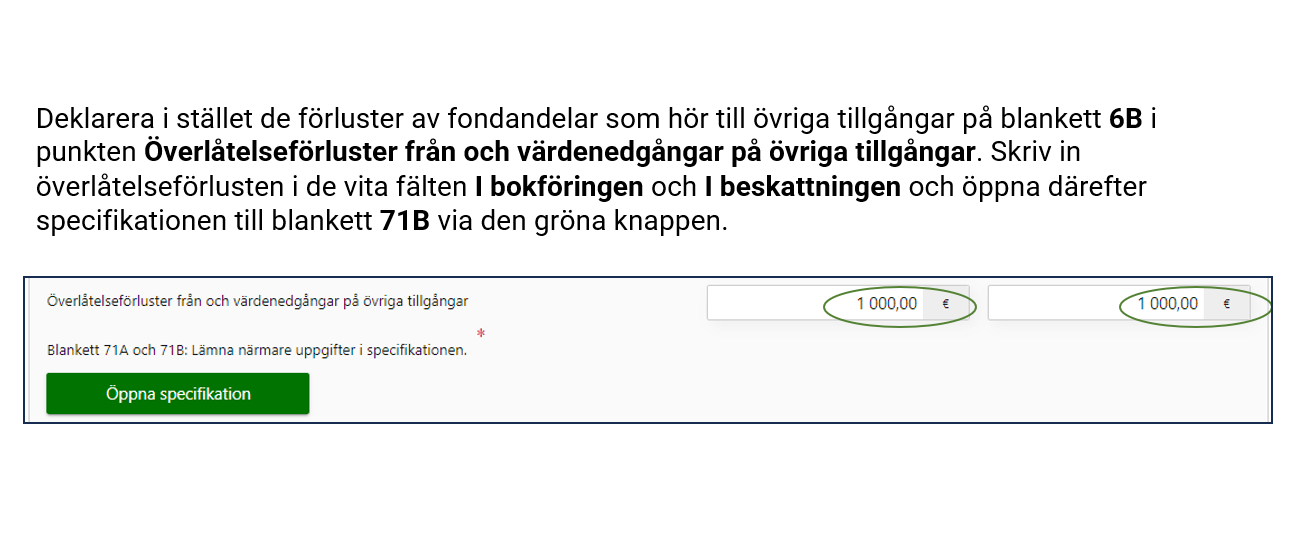

Deklarera i stället de förluster av fondandelar som hör till övriga tillgångar på blankett 6B i punkten Överlåtelseförluster från och värdenedgångar på övriga tillgångar. Skriv in överlåtelseförlusten i de vita fälten I bokföringen och I beskattningen och öppna därefter specifikationen till blankett 71B via den gröna knappen.

-

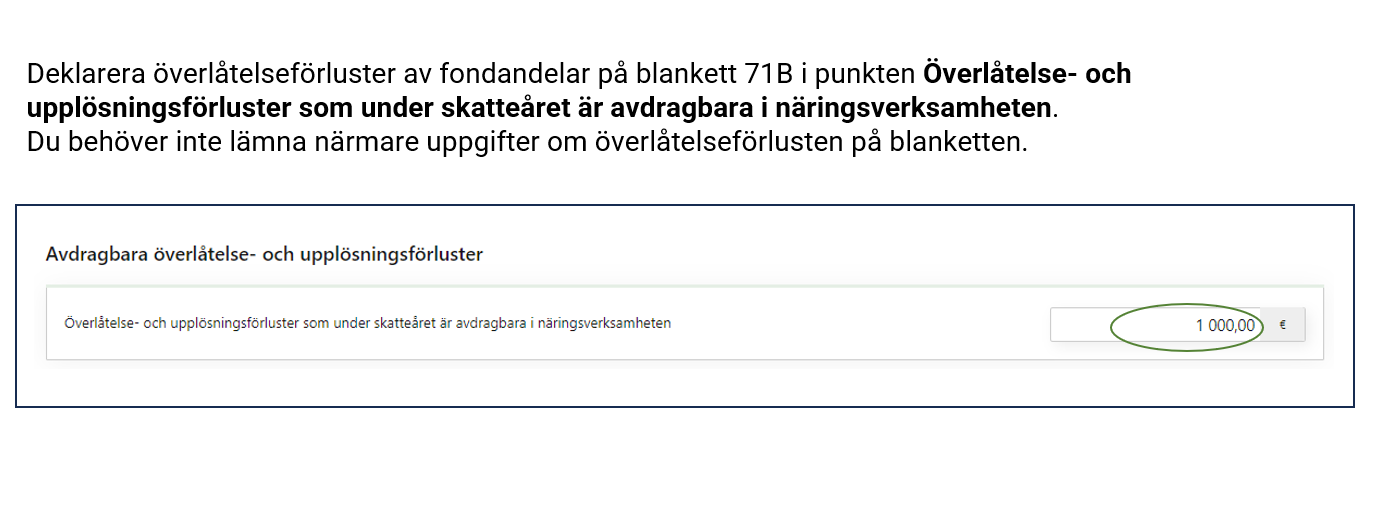

Deklarera överlåtelseförluster av fondandelar på blankett 71B i punkten Överlåtelse- och upplösningsförluster som under skatteåret är avdragbara i näringsverksamheten. Du behöver inte lämna närmare uppgifter om överlåtelseförlusten på blanketten.

{kind=link}

{kind=link}

{kind=link}