När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Med tilläggsförskott kompletterar du skattebeloppet efter skatteårets utgång

Anvisningen gäller privatpersoner och företags- och samfundskunder.

Om förskottsinnehållningen eller förskottsskatten som du betalat under skatteåret inte räcker till för att täcka skatteårets skatter måste du betala den återstående delen som kvarskatt i samband med den slutliga beskattningen. Om du vill betala den resterande delen redan tidigare, ska du ansöka om tilläggsförskott. Genom att betala tilläggsförskott kan du minska kvarskatte- och räntebeloppet.

När kan tilläggsförskott betalas?

Firmaföretagare och andra privatpersoner kan ansöka tilläggsförskott från december under skatteåret fram till att beskattningen slutförs. Efter att du ansökt får du ett beslut om förskottsuppbörd med giroblankett. Om förfallodagen för tilläggsförskottet är i januari kan du betala skatten utan nedsatt dröjsmålsränta. Du ser dagen då din beskattning slutförs i ditt beskattningsbeslut för 2025 som du får på våren 2026.

Samfund kan ansöka om tilläggsförskott först efter att skatteåret har gått ut.

Under skatteåret går det i regel inte att komplettera skatterna med tilläggsförskott utan då ska det ansökas om förskottsskatt eller en ändring av förskottsskatten.

För personkunder är ett skatteår detsamma som ett kalenderår. Personkunder kan betala tilläggsförskott utan nedsatt dröjsmålsränta fram till slutet av januari.

Om förfallodagen för tilläggsförskottet är efter denna tidpunkt beräknas nedsatta dröjsmålsräntan på tilläggsförskottet. Läs mer om nedsatt dröjsmålsränta.

Om en firmaföretagare har en annan räkenskapsperiod än ett kalenderår, omfattar skatteåret alla de räkenskapsperioder som går ut under kalenderåret.

För samfundskunder är skatteåret i regel en räkenskapsperiod. Om räkenskapsperioden inte är ett kalenderår, bestäms skatteåret enligt den dag då räkenskapsperioden går ut. Till skatteåret hör alla de räkenskapsperioder som går ut under kalenderåret. Samfundskunder kan betala tilläggsförskott utan nedsatt dröjsmålsränta under en månad efter att skatteåret gått ut.

Om förfallodagen för tilläggsförskottet är efter denna tidpunkt beräknas nedsatta dröjsmålsräntan på tilläggsförskottet. Läs mer om nedsatt dröjsmålsränta.

Så här ansöker och betalar du tilläggsförskott

Ansökan om tilläggsförskott ska lämnas innan tilläggsförskottet betalas för att betalningen ska hänföras till rätt skatt. Du får anvisningar om betalningen med beslutet om förskottsuppbörd. Tilläggsförskott kan inte betalas med en e-faktura eller nätfaktura.

Firmaföretagare och andra privatpersoner kan från och med den 7 december 2025 ansöka om tilläggsförskott för skatteåret 2025.

Samfund kan ansöka om tilläggsförskott först efter att skatteåret har gått ut.

Obs! Om du ansöker om tilläggsförskott på en pappersblankett och vill betala tilläggsförskott för 2025 utan dröjsmålspåföljder, ska blanketten vara framme hos Skatteförvaltningen senast den 31 december 2025.

Se anvisningar

Det minsta tilläggsförskottet för att komplettera skatterna är 170 euro. Belopp som är mindre än detta ska betalas som kvarskatt i samband med den slutliga beskattningen.

-

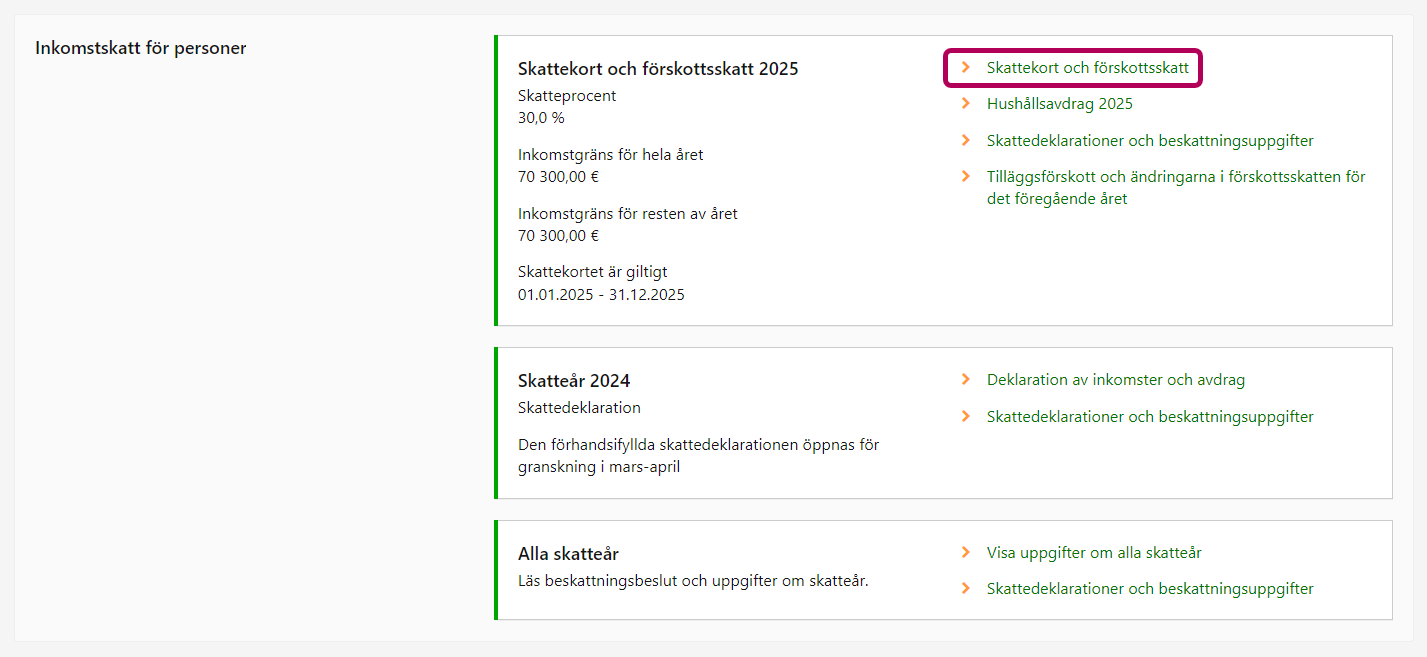

Välj i sektionen Inkomstskatt för personer i punkten Skattekort och förskottsskatt 2026 länken Skattekort och förskottsskatt.

-

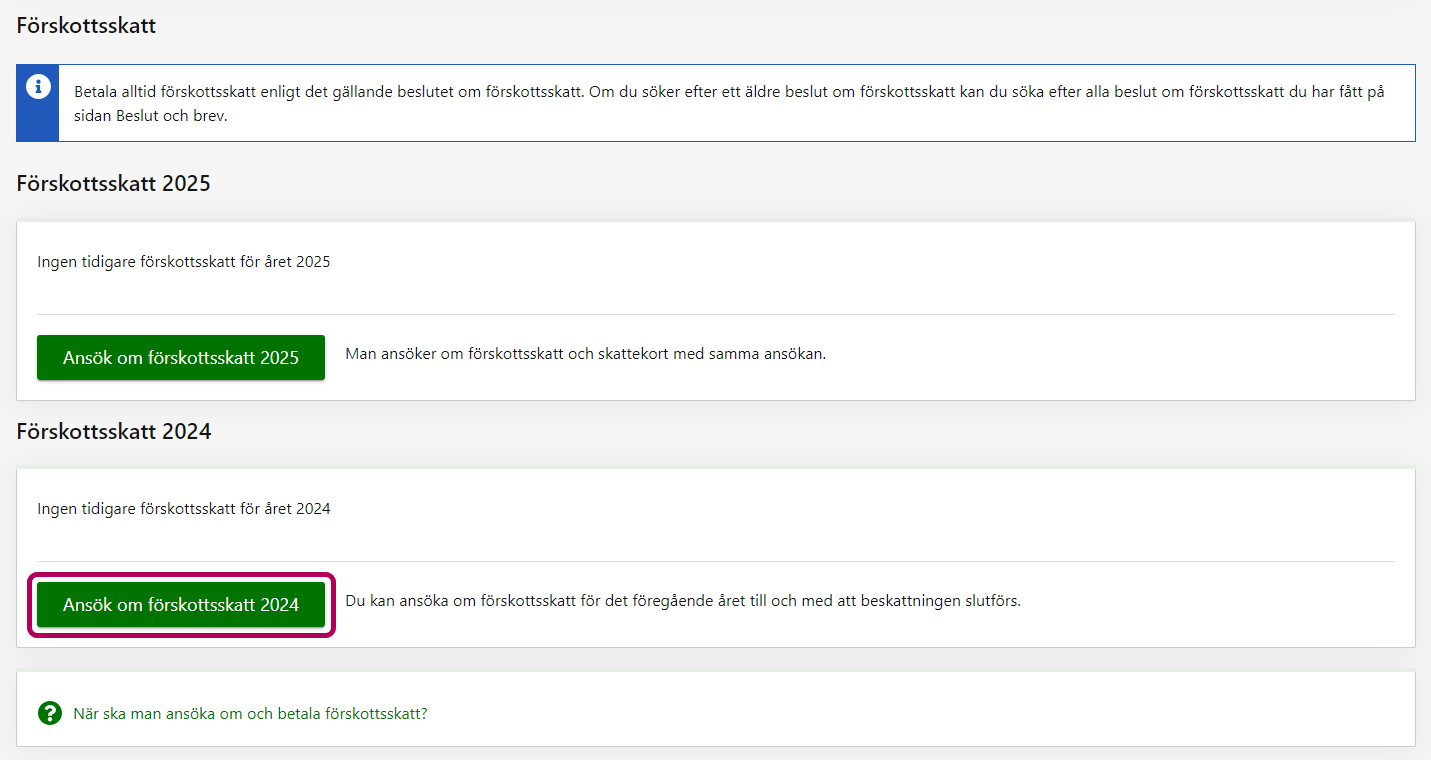

Rulla till slutet av sidan. Välj i punkten Förskottsskatt 2025 länken Ändra förskottsskatten eller Ansök om förskottsskatt.

-

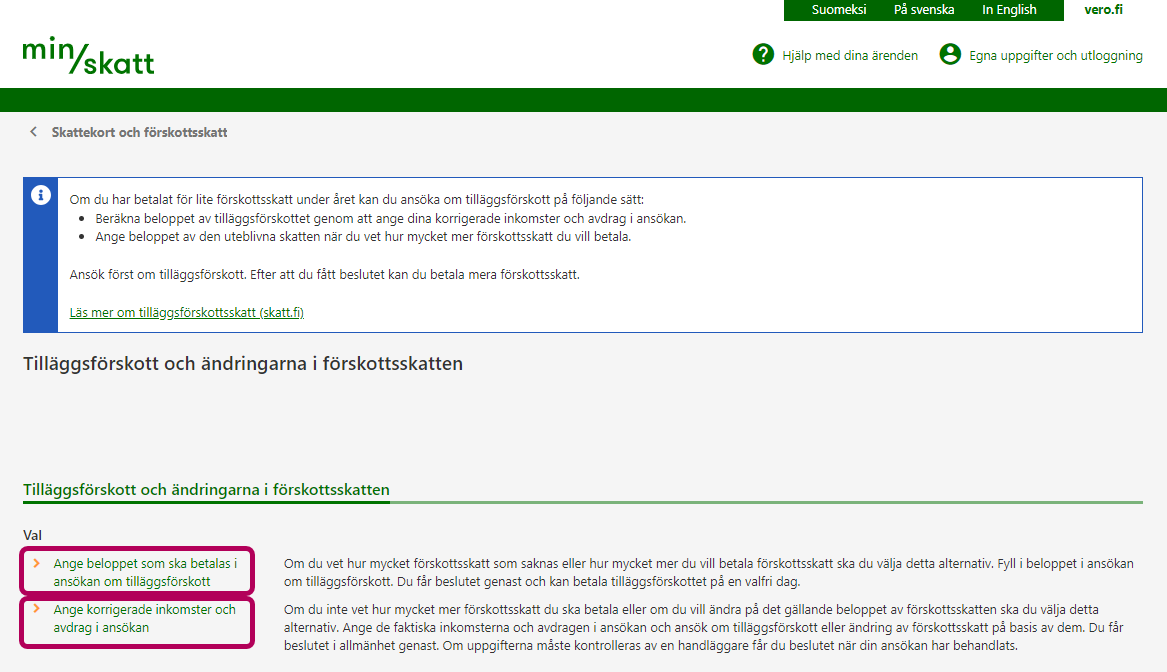

Du kan betala tilläggsförskottet på två olika sätt. Välj det alternativ som passar dig:

- Om du kan uppskatta hur mycket mer skatt du ska betala kan du ansöka om tilläggsförskott för det belopp som du vill betala. Välj länken Ange beloppet som ska betalas i ansökan om tilläggsförskott.

- Om du inte kan uppskatta beloppet av det tilläggsförskott som behövs ska du ange de faktiska inkomsterna och avdragen för hela året. Välj länken Ange korrigerade inkomster och avdrag i ansökan. Fyll i ansökan om skattekort och förskottsskatt färdig med hjälp av denna anvisning så räknar MinSkatt ut beloppet av den förskottsskatt som behövs: Så här ansöker du om förskottsskatt − personkund

-

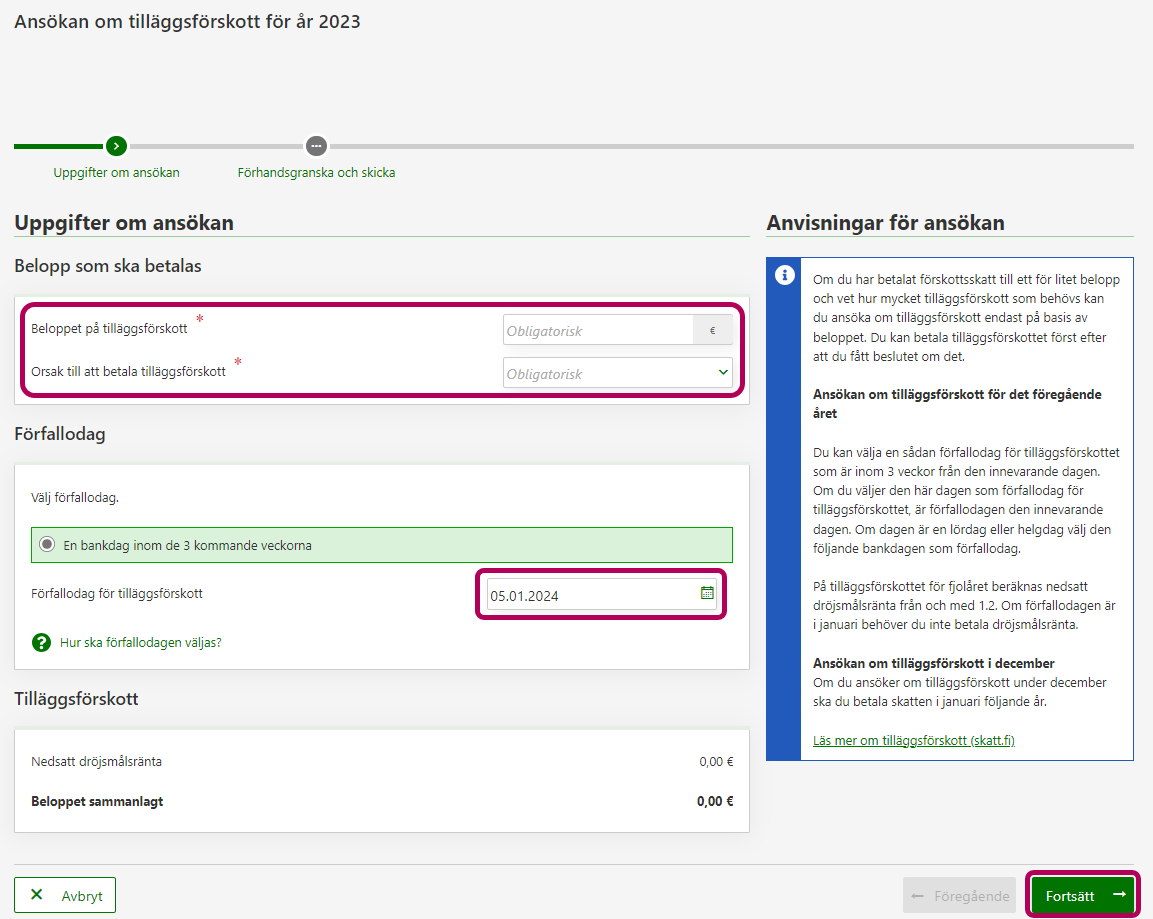

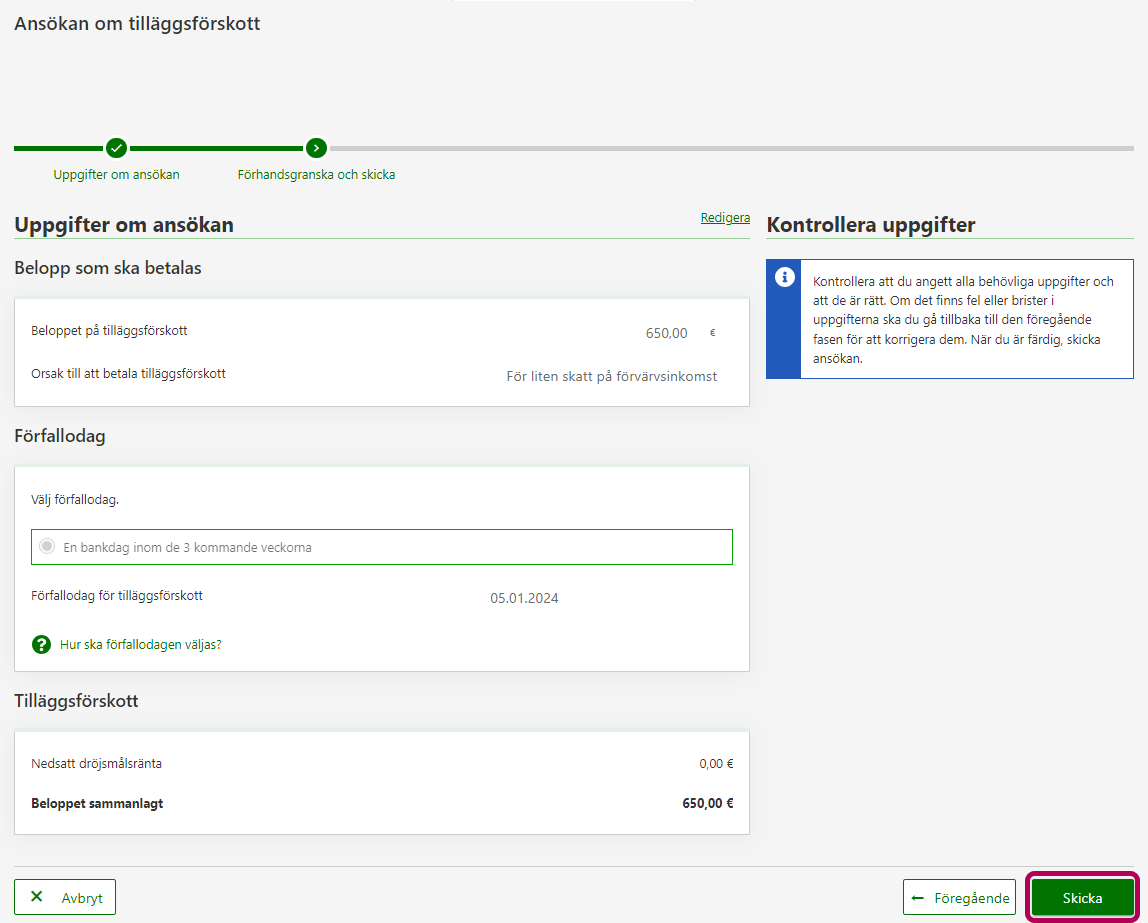

Ansökan består av 2 faser. Du ser dem i fasstigen som finns uppe på sidan.

Fasen Uppgifter om ansökan:

Ange tilläggsförskottsbeloppet och välj orsaken till tilläggsförskottet, till exempel hyresinkomst eller överlåtelsevinst.

Ange också förfallodagen för januari.

Obs! I december kan förfallodagen inte längre vara under det innevarande året. Du kan välja tidigast den första bankdagen i januari som förfallodag. Om du alltså ansöker om förskottsskatt i början av december ska du undantagsvis välja en förfallodag som är mer än tre veckor framåt i januari.

På tilläggsförskottet beräknas nedsatt dröjsmålsränta från och med den 1 februari.

-

Fasen Förhandsgranska och skicka: Kontrollera att uppgifterna är rätt. Du kan korrigera uppgifter genom att välja Redigera eller Föregående.

När alla uppgifterna är rätt ska du välja knappen Skicka. Därefter får du en bekräftelse på att vi tagit emot din ansökan.

-

Du kan öppna beslutet om tilläggsförskott genast.

Beslutet arkiveras i MinSkatt: Så här hittar du beskattningsbeslut, beskattningsintyg och brev i MinSkatt

Du får anvisningar för betalning med beslutet. Du kan betala tilläggsförskottet direkt via MinSkatt eller i nätbanken med de betalningsuppgifter som du får med beslutet.

Om du vill kan du genast betala tilläggsförskottet som nätbetalning. Du kommer direkt till nätbanken genom att klicka på Betala genast. Betalningsuppgifterna är färdigt ifyllda. Betalningsdagen är alltid den innevarande dagen och beloppet debiteras från ditt konto genast.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Det minsta tilläggsförskottet för att komplettera skatterna är 170 euro. Belopp som är mindre än detta ska betalas som kvarskatt i samband med den slutliga beskattningen.

Du ringer ett servicenummer

- Ring tfn 029 497 001 /Skattekort och förskottsskatt (msa/lna).

- Om du ansöker om och betalar tilläggsförskottet senast den 31 januari 2026 behöver du inte betala nedsatt dröjsmålsränta.

- Om förfallodagen för att betala tilläggsförskottet infaller efter den 31 januari beräknas det nedsatt dröjsmålsränta på beloppet. Läs mer om nedsatt dröjsmålsränta. Du kan ansöka om och betala tilläggsförskott ända tills din beskattning för skatteåret 2025 slutförs. Du ser dagen då din beskattning slutförs för 2025 i ditt beskattningsbeslut som du får på våren 2026.

Du ansöker på papper

- Fyll i blanketten

- Ansökan om skattekort och förskottsskatt (5010r) eller

- på försäljningsvinst blanketten 9 Överlåtelsevinst eller -förlust (3013r).

- Vänta på förskottsuppbördsbeslutet med giroblanketten.

- Betala enligt giroblankettens uppgifter. Förfallodagen är alltid på en bankdag tre veckor från beslutsdagen.

- Obs! Om din pappersblankett är framme hos Skatteförvaltningen senast den 31 december 2025 får du beslutet och betalningsuppgifterna med en förfallodag i januari 2026. Observera postgången.

- När förfallodagen för skatten är i januari betalar du skatten utan nedsatt dröjsmålsränta.

- Om förfallodagen för att betala tilläggsförskottet infaller efter den 31 januari beräknas det nedsatt dröjsmålsränta på beloppet. Läs mer om nedsatt dröjsmålsränta. Du kan ansöka om och betala tilläggsförskott ända tills din beskattning slutförs för skatteåret 2025. Du ser dagen då din beskattning slutförs för 2025 i ditt beskattningsbeslut som du får på våren 2026.

Det minsta tilläggsförskottet för att komplettera skatterna är 500 euro. Belopp som är mindre än detta ska betalas som kvarskatt i samband med den slutliga beskattningen.

-

Du är på fliken Egna skatteslag. Välj i sektionen Inkomstskatt för samfund vid det rätta skatteåret länken Ansökan om förskottsskatt.

-

Ansökan består av 3 faser. Du ser dem i fasstigen som finns uppe på sidan.

Fasen Resultat: Ange de nya uppgifterna per förvärvskälla. Ange resultatet enligt situationen antingen av näringsverksamheten, en personlig förvärvskälla, jordbrukets förvärvskälla eller flera av dessa.

-

Fasen Beloppet av förskottsskatt: Du ser direkt i MinSkatt det belopp av tilläggsförskott som ska betalas.

Tilläggsförskottet betalas i en enda rat. Som förfallodag kan du välja samma dag eller någon dag under de tre följande veckorna. Förfallodagen ska ändå alltid vara en bankdag.

-

Fasen Förhandsgranska och skicka: När din ansökan är färdig ska du välja knappen Skicka.

Du får en bekräftelse på att din ansökan har skickats. Du kan öppna beslutet om tilläggsförskott genast. Beslutet arkiveras i MinSkatt: Så här hittar du beskattningsbeslut, beskattningsintyg och brev i MinSkatt

Du får anvisningar för betalning med beslutet. Du kan betala tilläggsförskottet direkt via MinSkatt eller i nätbanken med de betalningsuppgifter som du får med beslutet.

Observera: Om du ansöker om tilläggsförskott och vill betala det den sista dagen i månaden, men den sista dagen råkar infalla under ett veckoslut, blir förfallodagen först följande vardag. Om du sålunda ansöker om tilläggsförskott till exempel lördagen den 31 januari blir förfallodagen måndagen den 2 februari. Detta innebär att nedsatt dröjsmålsränta beräknas för två dagar även om du betalar tilläggsförskottet redan den 31 januari.

Vanliga frågor

Räntan på tilläggsförskott och kvarskatt beräknas på olika sätt. Från nedsatt dröjsmålsränta som beräknas på en kvarskatt som påförs ska avdras 20 euro, dock högst räntans belopp. Detta avdrag gäller inte nedsatta dröjsmålsräntan på tilläggsförskott.

Om skatten är högst 880 euro kan det vara förmånligare att betala skatten i form av kvarskatt.

Exempel 1: Det är förmånligare att betala tilläggsförskott

De förskottsskatter och förskottsinnehållningar som du betalat under året räcker inte till för att täcka hela årets inkomstskatt. Du får ett beskattningsbeslut med 10 000 euro kvarskatt att betala.

På tilläggsförskottet beräknas nedsatt dröjsmålsränta från och med den 1 februari. Räntan beräknas fram till förfallodagen för kvarskattens första rat som är den 1 augusti. Den nedsatta dröjsmålsräntan är 10 000 euro x 182 dagar x 4,5 % / 365 = 224,38 euro. Från den nedsatta dröjsmålsräntan på kvarskatten dras av 20 euro, varför det återstår sammanlagt 10 204,38 euro att betala.

Om du ansöker om tilläggsförskott på 10 000 euro i stället för kvarskatt till exempel för förfallodagen den 2 april, beräknas på tilläggsförskottet nedsatt dröjsmålsränta på 10 000 euro x 61 dagar x 4,5 % / 365 = 75,21 euro. Du kan helt undvika nedsatt dröjsmålsränta om du betalar hela den inkomstskatt som behövs antingen under skatteåret eller inom en månad därefter.

Exempel 2: Det är förmånligare att vänta på kvarskatt

Du får ett beskattningsbeslut med 850 euro kvarskatt att betala. På tilläggsförskottet beräknas nedsatt dröjsmålsränta från och med den 1 februari. Räntan beräknas fram till förfallodagen för kvarskattens första rat som är den 1 augusti.

Den nedsatta dröjsmålsräntan skulle vara 850 euro x 182 dagar x 4,5 % / 365 = 19,07 euro. Eftersom räntan är under 20 euro behöver den dock inte betalas. Den slutliga kvarskatten är 850 euro.

Om du i stället för kvarskatt ansöker om tilläggsförskott för förfallodagen den 1 juni, beräknas nedsatt dröjsmålsränta på tilläggsförskottet från och med den 1 februari. Räntan beräknas fram till förfallodagen för tilläggsförskottet. Räntan är 850 euro x 121 dagar x 4,5 % / 365 = 12,68 euro. Du måste betala sammanlagt 862,68 euro. Dessutom måste du betala beloppet tidigare än om du hade väntat på förfallodagen för kvarskatten.

Din inbetalning används inte till tilläggsförskott utan en ansökan. Det referensnummer som du har använt påverkar vad som händer med inbetalningen.

Om du använde referensnumret för inkomstskatt

Vi betalar tillbaka din inbetalning på det bankkonto som finns i Skatteförvaltningens uppgifter inom cirka en vecka. Om du har förskott eller kvarskatter som förfaller till betalning eller andra förfallna skatter eller skulder i utsökning, använder vi din inbetalning till dem först.

Om du har använt ditt referensnummer för skatter på eget initiativ eller ditt allmänna referensnummer för skatter

Begär själv i MinSkatt att få återbäring. Om du har förfallna skatter eller skulder i utsökning, använder vi din inbetalning till dem före återbäringen.