Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Urheilija – näin ilmoitat tulot ja menot verotuksessa

Urheilusta saamasi tulot ja urheilun kulut verotetaan joko harrastustoimintana, tulonhankkimistoimintana tai elinkeinotoimintana. Verotuksen kannalta ei ole merkitystä, millä tasolla ja kuinka tavoitteellisesti urheilua harrastat.

- Harrastustoiminta: Jos saat kilpailupalkinnon, se verotetaan ansiotulona. Voit vähentää verotettavasta kilpailupalkinnosta kuluja, jotka liittyvät suoraan kilpailuihin, joista olet saanut tai olisit voinut saada palkinnon. Tällaisia kuluja ovat esimerkiksi kilpailumaksut ja matkakulut kilpailupaikoille. Tappiota ei verotuksessa vahvisteta.

- Tulonhankkimistoiminta: Useimmiten tarvitset verokortin. Tulot ja kulut ilmoitat henkilökohtaisella esitäytetyllä veroilmoituksella. Siirry ohjeisiin tällä sivulla.

- Elinkeinotoiminta: Urheileminen voi täyttää elinkeinotoiminnan tunnusmerkit. Silloin perustat yrityksen ja verotus perustuu kirjanpitoon. Yritys maksaa ennakkoveroa ja annat veroilmoituksen yritysmuodon mukaan.

Lisätietoa:

Kuinka perustat uuden yrityksen?

Näin annat veroilmoituksen

Valitse ohje, joka vastaa tilannettasi, kun harjoitat tulonhankkimistoimintaa.

Jos olet työsuhteessa maksajaan, työnteosta eli harjoittelusta ja kilpailemisesta maksettava korvaus on urheilijan palkkaa. Palkkaa ovat myös työsuhteessa saamasi luontoisedut.

Esimerkki: Urheilet e-urheilujoukkueessa. Sitoudut pelaajasopimuksessa vastiketta vastaan sihen, että urheilet eli osallistut kilpailupeleihin ja harjoituksiin. Tällainen urheilusta saamasi korvaus verotetaan palkkana.

Esimerkki: Saat palkkiota siitä, ohjastat ravihevosta tai ajat kilpa-autoa. Kyseessä on palkka, jos palkkion maksaa talli, jossa työskentelet.

Tarvitset verokortin palkkaa varten

Lue ohje palkkatulon verokortista.

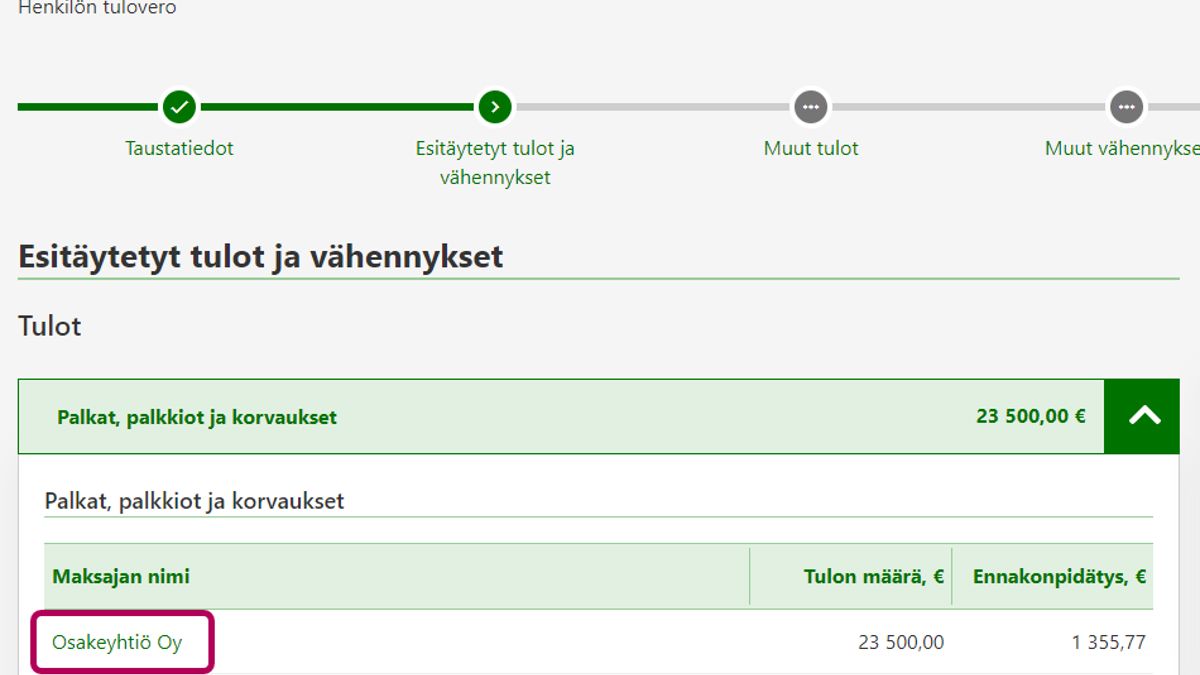

Tarkista esitäytetty veroilmoitus

Työnantaja ilmoittaa tiedot maksamistaan palkoista tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi.

Jos palkkatiedoissa on virheitä tai puutteita, korjaa tiedot ja ilmoita virheet myös palkan maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

-

A) Valitse linkki, jossa lukee maksajan nimi.

Jos maksajan nimeä ei ole listassa, katso ohjeet kohdasta B. -

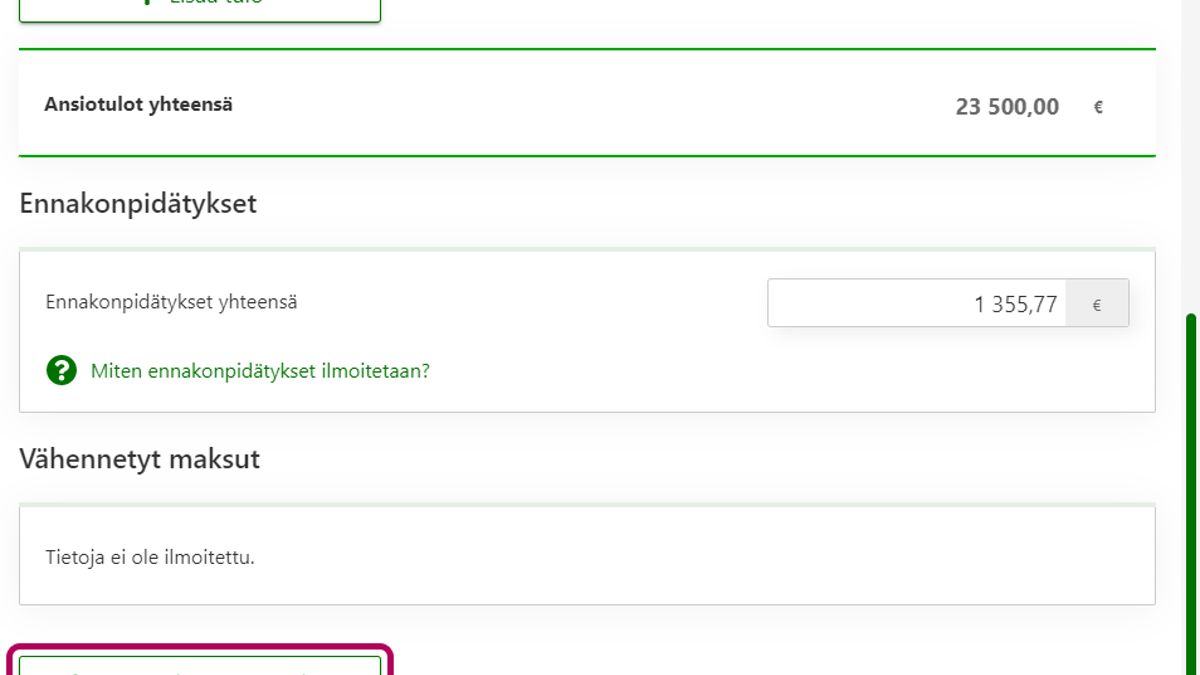

- Jos tulon määrä on väärin, merkitse sen tilalle oikea määrä.

- Jos et ole saanut kyseistä tuloa, valitse painike Poista.

- Jos lisäät samalta maksajalta kokonaan uuden tulon, valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

-

B) Valitse linkki Lisää uusi maksaja.

- Ilmoita maksajan Y-tunnus tai henkilötunnus sekä nimi.

-

- Valitse linkki Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

Ilmoita eri maksajilta saadut tulot erikseen. Valitse tätä varten uudestaan painike Lisää uusi maksaja.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Palkinnot ja osallistumiskorvaukset voivat olla veronalaista palkkaa, palkkiota tai työkorvausta. Urheilusuorituksesta, esimerkiksi sijoituksen tai suorituksen perusteella, saadut kilpailupalkinnot ovat urheilijan palkkiota. Kaikki nämä tulot ovat veronalaista ansiotuloa.

Saat palkinnon tai korvauksen tavarana

Tavarat arvostetaan niiden käypään arvoon.

Saat urheilijan palkkion luontoisetuna

Jos saat käyttöösi esimerkiksi asunnon tai auton etkä ole työsuhteessa edun antajaan, tämä etuus verotetaan urheilijan palkkiona. Etu arvostetaan luontoisetupäätöksen mukaisesti.

Palkinto on verovapaa, jos

- palkintojen arvo on verovuonna yhteenlaskettuna 100 euroa tai vähemmän

- palkinto on pokaali tai siihen verrattava tavanomainen esinepalkinto, joilla on lähinnä tunnearvoa.

Tarvitset verokortin

- Jos saat tuloja työsuhteessa, tarvitset palkan verokortin.

- Jos et ole työsuhteessa edun antajaan, tarvitset verokortin urheilijan palkkiolle. Verokortin tilausohjeet

- Jos saat tulon toimeksiantosopimuksen mukaan, tarvitset verokortin työkorvaukselle.

Et tarvitse verokorttia

- Jos tulo maksetaan suoraan valmennusrahastoon. Huom.! Palkkatuloa ei voi maksaa valmennusrahastoon.

- Jos saat tavarapalkinnon.

Tarkista esitäytetty veroilmoitus

Maksaja ilmoittaa tiedot maksamistaan palkoista, urheilijan palkkioista ja työkorvauksista tulorekisteriin. Tavarapalkinto arvostetaan käypään arvoon. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi.

Jos tiedoissa on virheitä tai puutteita, korjaa tiedot ja ilmoita virheet myös palkan maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

-

A) Valitse linkki, jossa lukee maksajan nimi.

Jos maksajan nimeä ei ole listassa, katso ohjeet kohdasta B. -

- Jos tulon määrä on väärin, merkitse sen tilalle oikea määrä.

- Jos et ole saanut kyseistä tuloa, valitse painike Poista.

- Jos lisäät samalta maksajalta kokonaan uuden tulon, valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

-

B) Valitse linkki Lisää uusi maksaja.

- Ilmoita maksajan Y-tunnus tai henkilötunnus sekä nimi.

-

- Valitse linkki Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

Ilmoita eri maksajilta saadut tulot erikseen. Valitse tätä varten uudestaan painike Lisää uusi maksaja.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

Mainos- ja sponsoritulot voivat olla veronalaista palkkaa, urheilijan palkkiota, työkorvausta tai muuta ansiotuloa. Kaikki nämä tulot ovat veronalaista ansiotuloa.

Saat korvauksena yhteistyöyrityksen tuotteita

Tavarat arvostetaan niiden käypään arvoon.

Tarvitset verokortin

- Jos saat tuloja työsuhteessa, tarvitset palkan verokortin.

- Jos et ole työsuhteessa edun antajaan, tarvitset verokortin urheilijan palkkiolle.

- Jos saat tulon toimeksiantosopimuksen mukaan, tarvitset verokortin työkorvaukselle.

Et tarvitse verokorttia

- Jos tulo maksetaan suoraan valmennusrahastoon. Huom.! Palkkatuloa ei voi maksaa valmennusrahastoon.

Tarkista esitäytetty veroilmoitus

Maksaja ilmoittaa tiedot maksamistaan palkoista, urheilijan palkkioista ja työkorvauksista tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi.

Jos tiedoissa on virheitä tai puutteita, korjaa tiedot ja ilmoita virheet myös maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

-

A) Valitse linkki, jossa lukee maksajan nimi.

Jos maksajan nimeä ei ole listassa, katso ohjeet kohdasta B. -

- Jos tulon määrä on väärin, merkitse sen tilalle oikea määrä.

- Jos et ole saanut kyseistä tuloa, valitse painike Poista.

- Jos lisäät samalta maksajalta kokonaan uuden tulon, valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

-

B) Valitse linkki Lisää uusi maksaja.

- Ilmoita maksajan Y-tunnus tai henkilötunnus sekä nimi.

-

- Valitse linkki Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

Ilmoita eri maksajilta saadut tulot erikseen. Valitse tätä varten uudestaan painike Lisää uusi maksaja.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

Jos olet saanut satunnaista yksittäistä muuta ansiotuloa, ilmoita se OmaVerossa vaiheessa Muut tulot kohdassa Muut ansiotulot.

Huom.! Kohdassa Käytän valmennusrahaston tuloja kerrotaan kuinka valmennusrahaston tuloja verotetaan.

Apurahat ja stipendit ovat urheilijan veronalaista ansiotuloa. Poikkeuksena ovat opetusministeriön nimeämät huippu-urheilijat, joille voidaan maksaa valtion varoista verovapaita valmennus- ja harjoitteluapurahoja.

Tarvitset verokortin urheilijan palkkiota varten

Tarkista esitäytetty veroilmoitus

Apurahat näkyvät esitäytetyllä veroilmoituksella niiden maksajan ilmoittamien tietojen mukaisina. Veroilmoitukseen on merkitty sekä verovapaat että veronalaiset apurahat. Stipendit, apurahat ja tunnustuspalkinnot verotetaan sen vuoden tulona, kun ne on maksettu. Tarkista veroilmoituksen tiedot ja korjaa niitä tarvittaessa.

Näin ilmoitat OmaVerossa

Verohallinnon tiedossa olevat apurahat on merkitty vaiheeseen Esitäytetyt tulot ja vähennykset. Maksaja ilmoittaa tiedon maksamastaan stipendistä tai apurahasta, jos olet saanut samalta maksajalta kalenterivuonna 1 000 euroa tai enemmän. Jos korjaat tietoja, valitse maksajan nimi ja muokkaa tietoja. Jos näet vain osan apurahoista, lisää puuttuvat tiedot valitsemalla Lisää uusi apuraha. Täydennä myös apurahoihin kohdistuvat menot.

Jos esitäytetyissä tiedoissa ei näy mitään apurahoja, täydennä puuttuvat tiedot vaiheessa Muut tulot. Ilmoita erikseen veronalaiset ja verovapaat apurahat. Ilmoita samalla myös kyseisiin apurahoihin kohdistuvat menot.

Lisätietoa

- Lue, mitkä apurahat ovat veronalaisia ja mitkä verovapaita

- Voit vähentää esimerkiksi työvälineet sekä apurahoihin kohdistuvat matkakustannukset. Erittele menot sen mukaan, kohdistuvatko ne veronalaisiin vai verovapaisiin apurahoihin.Lue ohje veroilmoituksen täydentämiseen.

Voit saada tuloa esimerkiksi tekijänoikeuden ja teollisoikeuden käyttämisestä, käyttöoikeudesta tai käyttöoikeuden myynnistä. Tekijänoikeus voi liittyä esimerkiksi kirjalliseen teokseen, suoratoistoon eli striimiin tai valokuvaan. Tulo verotetaan käyttökorvauksena, joka on veronalaista ansiotuloa.

Tarvitset verokortin käyttökorvaukselle

Lue ohje kuinka haet verokortin käyttökorvausta varten.

Tarkista esitäytetty veroilmoitus

Maksaja ilmoittaa tiedot maksamistaan käyttökorvauksista tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi.

Jos tiedoissa on virheitä tai puutteita, korjaa tiedot ja ilmoita virheet myös käyttökorvauksen maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

-

A) Valitse linkki, jossa lukee maksajan nimi.

Jos maksajan nimeä ei ole listassa, katso ohjeet kohdasta B. -

- Jos tulon määrä on väärin, merkitse sen tilalle oikea määrä.

- Jos et ole saanut kyseistä tuloa, valitse painike Poista.

- Jos lisäät samalta maksajalta kokonaan uuden tulon, valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

-

B) Valitse linkki Lisää uusi maksaja.

- Ilmoita maksajan Y-tunnus tai henkilötunnus sekä nimi.

-

- Valitse linkki Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

Ilmoita eri maksajilta saadut tulot erikseen. Valitse tätä varten uudestaan painike Lisää uusi maksaja.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

Luento- ja esitelmäpalkkio verotetaan palkkatulona, joka on veronalaista ansiotuloa.

Tarvitset verokortin palkkatulolle

Tarkista esitäytetty veroilmoitus

Maksaja ilmoittaa tiedot maksamistaan palkoista tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi.

Jos palkkatiedoissa on virheitä tai puutteita, korjaa tiedot ja ilmoita virheet myös palkan maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

-

A) Valitse linkki, jossa lukee maksajan nimi.

Jos maksajan nimeä ei ole listassa, katso ohjeet kohdasta B. -

- Jos tulon määrä on väärin, merkitse sen tilalle oikea määrä.

- Jos et ole saanut kyseistä tuloa, valitse painike Poista.

- Jos lisäät samalta maksajalta kokonaan uuden tulon, valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

-

B) Valitse linkki Lisää uusi maksaja.

- Ilmoita maksajan Y-tunnus tai henkilötunnus sekä nimi.

-

- Valitse linkki Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

Ilmoita eri maksajilta saadut tulot erikseen. Valitse tätä varten uudestaan painike Lisää uusi maksaja.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

Valmennuspalkkiot verotetaan joko palkkana tai työkorvauksena. Molemmat ovat veronalaista ansiotuloa.

Tarvitset verokortin

- Jos saat palkkion työsuhteessa, tarvitset palkan verokortin.

- Jos saat palkkion toimeksiantosopimuksen mukaan, tarvitset verokortin työkorvaukselle.

Tarkista esitäytetty veroilmoitus

Maksaja ilmoittaa tiedot maksamistaan työkorvauksista ja palkoista tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi.

Jos tiedoissa on virheitä tai puutteita, korjaa tiedot ja ilmoita virheet myös maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

-

A) Valitse linkki, jossa lukee maksajan nimi.

Jos maksajan nimeä ei ole listassa, katso ohjeet kohdasta B. -

- Jos tulon määrä on väärin, merkitse sen tilalle oikea määrä.

- Jos et ole saanut kyseistä tuloa, valitse painike Poista.

- Jos lisäät samalta maksajalta kokonaan uuden tulon, valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

-

B) Valitse linkki Lisää uusi maksaja.

- Ilmoita maksajan Y-tunnus tai henkilötunnus sekä nimi.

-

- Valitse linkki Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

Ilmoita eri maksajilta saadut tulot erikseen. Valitse tätä varten uudestaan painike Lisää uusi maksaja.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

Jos olet yksilöurheilija, urheilusta saamiasi tuloja voi maksaa valmennusrahastoon. Tällaisia urheilutuloja ovat esimerkiksi kilpailupalkinnot tai kolmikantasopimuksella sovitut mainostulot. Valmennusrahastosta voit maksaa menoja, jotka syntyvät urheilemisesta ja valmentautumisesta vuoden aikana.

Huomaa:

- Palkkatuloja ei voi maksaa valmennusrahastoon.

- Maksajan ei tarvitse toimittaa ennakonpidätystä valmennusrahastoon siirrettävästä urheilutulosta, jos hän maksaa suorituksen suoraan valmennusrahastoon. Maksu siis ei voi tulla kolmannelta osapuolelta, kuten managerin välittämänä.

Kun vuosi päättyy, osa valmennusrahastossa olevasta summasta voidaan siirtää urheilijarahastoon. Urheilijarahastoon voidaan siirtää

- enintään 50 prosenttia urheilutulon bruttomäärästä ja

- samalla enintään 200 000 euroa vuodessa.

Lisäksi voit vuosittain jättää valmennusrahastoon verovapaasti enintään 20 000 euroa, joka on tarkoitettu tulevaan valmentautumiseen. Tätä kutsutaan valmennuskatteeksi.

Näin sinua verotetaan

Sinua verotetaan vuosittain tulosta, joka on jäljellä valmennusrahastossa vuoden lopussa, kun urheilijarahastoon siirto ja valmennuskate on huomioitu. Tulo on urheilijan palkkiota, joka verotetaan ansiotulona.

Jos valmennusrahastoon on maksettu kahtena peräkkäisenä vuotena urheilutuloa vähemmän kuin 800 euroa vuodessa, katsotaan rahastossa jäljellä olevat varat kokonaisuudessaan näitä kahta vuotta seuraavan verovuoden ansiotuloksi.

Kun urheilu-ura päättyy, rahastossa olevat varat katsotaan sen vuoden tuloksi, jolloin olet ilmoittanut uran päättymisestä valmennusrahastoon.

Katso esimerkki: Kuinka verotettava tulo lasketaan

Tarvitset verokortin urheilijan palkkiolle

Kun nostat valmennusrahastosta tuloja, tarvitset verokortin urheilijan palkkiolle.

Et tarvitse verokorttia

- Rahan nosto liittyy harjoitteluun tai kilpailuihin

Tarkista esitäytetty veroilmoitus

Maksaja ilmoittaa veronalaisen urheilijan palkkion tulorekisteriin. Verohallinto saa tiedot tulorekisteristä, ja ne näkyvät veroilmoituksessasi.

Jos tiedoissa on virheitä tai puutteita, korjaa tiedot ja ilmoita virheet myös maksajalle, jotta hän voi korjata tiedot tulorekisteriin.

-

A) Valitse linkki, jossa lukee maksajan nimi.

Jos maksajan nimeä ei ole listassa, katso ohjeet kohdasta B. -

- Jos tulon määrä on väärin, merkitse sen tilalle oikea määrä.

- Jos et ole saanut kyseistä tuloa, valitse painike Poista.

- Jos lisäät samalta maksajalta kokonaan uuden tulon, valitse painike Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

-

B) Valitse linkki Lisää uusi maksaja.

- Ilmoita maksajan Y-tunnus tai henkilötunnus sekä nimi.

-

- Valitse linkki Lisää tulo. Ilmoita tiedot tuloista ja niistä tehdyistä ennakonpidätyksistä.

-

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

- pakolliset eläkevakuutusmaksut

- pakolliset työttömyysvakuutusmaksut

- perhehoitajan kustannusten korvaukset

- kollektiivisen lisäeläkevakuutuksen maksut.

Valitse lopuksi painike OK.

Ilmoita eri maksajilta saadut tulot erikseen. Valitse tätä varten uudestaan painike Lisää uusi maksaja.

- Valitse linkki Lisää vähennetty maksu, jos tuloihin liittyy jokin seuraavista vähennyksistä:

Voit vähentää menoja

Jos urheilutoimintasi täyttää tulonhankkimistoiminnan kriteerit, voit vähentää urheilijan tuloistasi ne menot, jotka ovat aiheutuneet niiden hankkimisesta tai säilyttämisestä. Voit vähentää urheilijan tuloista menoja samalla periaatteella kuin muistakin tuloista. Voit vähentää menoista vain sen osan, joka liittyy suoraan tulon hankkimiseen. Vähennyskelpoisia urheilijan menoja ovat kulut, jotka liittyvät oman lajin harjoitteluun ja kilpailuihin.

Lue ohje miten voit vähentää esimerkiksi tietokone- tai puhelinmenot.

Voit vähentää verotuksessa vain ne menot, jotka olet tosiasiassa maksanut itse.

Huom.! Älä siis vähennä samoja menoja, joita on jo korvattu sinulle valmennusrahastosta, tai joukkue taikka urheiluseura on korvannut.

Urheilumanagerikulut voi vähentää

Jos maksat managerille palkkiota, voit vähentää sen verotuksessasi. Merkitse summa OmaVerossa kohtaan Tulonhankkimismenot. Lue ohje ilmoittamiseen.

Esimerkki: Sponsoriyritys maksaa 1 000 euroa urheilijan managerille. Manageri tilittää urheilijalle 800 euroa, ja pitää itsellään manageripalkkion 200 euroa (20 %). Urheilijan verotettava tulo on 1 000 euroa, ja urheilija saa vähentää manageripalkkion 200 euroa verotuksessaan.

Huomioi nämä:

- Älä ohjaa tulojasi managerin verotukseen, vaan esimerkiksi omat kilpailupalkkiosi ovat sinun tulojasi.

- Jos sponsorisi maksaa puolestasi urheilumanagerin palkkion, sponsorin maksama palkkio on sinulle veronalaista tuloa, joka verotetaan urheilijan palkkiona.

- Et voi siirtää tuloa enää valmennusrahastoon, jos se on maksettu managerin tilille.

Osallistut urheilutapahtumaan ulkomailla

Jos osallistut urheilutapahtumaan ulkomailla, sinulle maksettavasta palkkiosta yleensä peritään vero jo siinä maassa, jossa tapahtuma järjestetään. Ilmoita ulkomailta saamasi tulo aina Suomen veroilmoituksella.

Lue tarkemmat ohjeet ilmoittamiseen ja kaksinkertaisen verotuksen poistamiseen