Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Jos varainsiirtoveroilmoitus tai maksu myöhästyy

Jos ilmoitat tai maksat varainsiirtoveron myöhässä, sinulle tulee maksettavaksi viivästysseuraamuksia. Kiinteistön lainhuutohakemuksen myöhästymisestä on seurauksena viivästyskorotus.

Katso varainsiirtoveroilmoituksen ja maksun määräpäivät eri tilanteissa.

Ilmoitus myöhästyy: myöhästymismaksu tai veronkorotus

Jos annat varainsiirtoveroilmoituksen myöhässä, seurauksena on myöhästymismaksu tai veronkorotus. Maksun suuruuteen vaikuttaa se, kuinka paljon varainsiirtoveroilmoitus on myöhässä.

Joudut maksamaan myöhästymismaksua, jos annat varainsiirtoveroilmoituksen enintään 60 päivää myöhässä määräpäivästä. Lähetämme myöhästymismaksusta päätöksen, jossa on maksuohjeet.

Myöhästymismaksun määrä on

- 50 euroa henkilöasiakkailta ja kuolinpesiltä

- 100 euroa muilta verovelvollisilta ja verosta vastuussa olevilta (esim. osakeyhtiöiltä).

Esimerkiksi jos kiinteistönvälittäjä toimii liikkeen- tai ammatinharjoittajana, myöhästymismaksu on 50 euroa. Jos kyseessä on osakeyhtiö, myöhästymismaksu on 100 euroa.

Myöhästymismaksua joudut maksamaan myös silloin, jos oma-aloitteisesti korjaat aiempaa ilmoitustasi omaksi vahingoksesi enintään 60 päivää myöhässä.

Esimerkki. Jarmo on ostanut 1.9. asunto-osakeyhtiön huoneiston nro 1 hallintaan oikeuttavat osakkeet, joiden kauppahinta on 200 000 euroa. Jarmo tekee varainsiirtoveroilmoituksen OmaVerossa määräajassa eli viimeistään 1.11. Joulukuussa Jarmo huomaa, että hän on jättänyt ilmoittamatta vastikkeeksi luettavan yhtiölainaosuuden 150 000 euroa. Jarmo tekee oikaisuilmoituksen välittömästi virheen huomattuaan eli 60 päivän kuluessa veroilmoituksen määräpäivästä. Jarmolle määrätään 50 euron myöhästymismaksu.

Joudut maksamaan veronkorotusta, kun

- et ole antanut varainsiirtoveroilmoitusta lainkaan

- annat varainsiirtoveroilmoituksen yli 60 päivää myöhässä

- korjaat varainsiirtoveroilmoitusta vasta Verohallinnon selvityspyynnön jälkeen

- korjaat varainsiirtoveroilmoitusta oma-aloitteisesti omaksi vahingoksesi yli 60 päivää myöhässä.

Voit joutua maksamaan veronkorotusta myös silloin, jos varainsiirtoveroilmoituksessasi on puutteita tai virheitä.

Veronkorotus on tavallisesti 10 %. Korotus voi olla myös alempi (2 % tai 5 %) tai korkeampi (15–50 %). Veronkorotuksen määrään vaikuttaa se, millaisesta laiminlyönnistä on kyse.

Veronkorotus on kuitenkin aina vähintään

- 75 euroa henkilöasiakkailta ja kuolinpesiltä

- 150 euroa muilta verovelvollisilta tai verosta vastuussa olevilta.

Saat veronkorotuksesta aina kuulemiskirjeen ennen veronkorotuksen määräämistä.

Maksu myöhästyy: viivästyskorko

Jos et maksa varainsiirtoveroa määräajassa, sinun pitää maksaa viivästyskorkoa. Vuonna 2026 viivästyskorko on 9,5 %.

Maksa viivästyskorko yhdessä myöhästyneen varainsiirtoveron kanssa. Kun maksat OmaVerossa, viivästyskorko on laskettu valmiiksi mukaan summaan. Viivästyskoron määrän voit laskea korkolaskurilla.

Viivästyskorkoa joudut maksamaan myös silloin, jos olet hakenut lainhuutoa tai vuokraoikeuden kirjaamista ajoissa, mutta maksanut varainsiirtoveron myöhässä.

Huom. Varainsiirtoveron maksamista koskeviin kysymyksiin vastataan maksuliikenteen palvelunumerossa 029 497 026 (pvm./mpm.). Muissa varainsiirtoveroon liittyvissä kysymyksissä Verohallinto palvelee varainsiirtoveron palvelunumerossa 029 497 022 (pvm./mpm.).

Kiinteistön lainhuuto- tai kirjaamishakemus myöhässä: viivästyskorotus

Jos et ole hakenut hankkimallesi kiinteistölle lainhuutoa tai vuokraoikeuden kirjaamista 6 kuukauden kuluessa kaupantekopäivästä, sinun pitää maksaa viivästyskorotusta.

Viivästyskorotus on 20 % varainsiirtoverosta jokaiselta alkavalta 6 kuukaudelta. Korotus lasketaan sitä seuraavasta päivästä alkaen, jolloin lainhuutoa tai kirjaamista olisi viimeistään pitänyt hakea. Viivästyskorotuksen määrä voi olla kuitenkin enintään 100 % veron määrästä.

Koska viivästyskorotus on seuraamus lainhuuto- tai kirjaamishakemuksen myöhästymisestä, viivästyskorotus on maksettava, vaikka olisit ilmoittanut ja maksanut varainsiirtoveron ajallaan.

Näin ilmoitat ja maksat viivästyskorotuksen

Ilmoita ja maksa viivästyskorotus oma-aloitteisesti OmaVerossa.

-

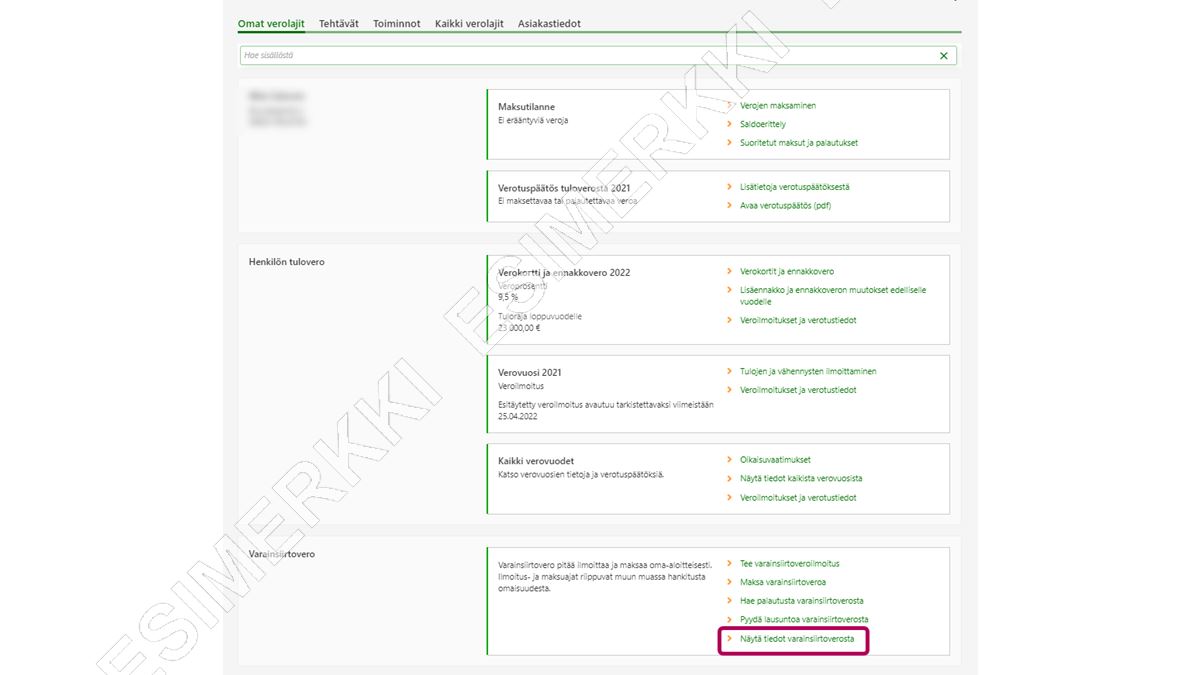

Jos olet antanut jo aiemmin varainsiirtoveroilmoituksen, korjaa antamaasi ilmoitusta ja lisää tieto viivästyskorotuksesta. Kun korjaat ilmoitusta, siirry OmaVeron etusivulla osioon Varainsiirtovero ja valitse linkki Näytä tiedot varainsiirtoverosta.

-

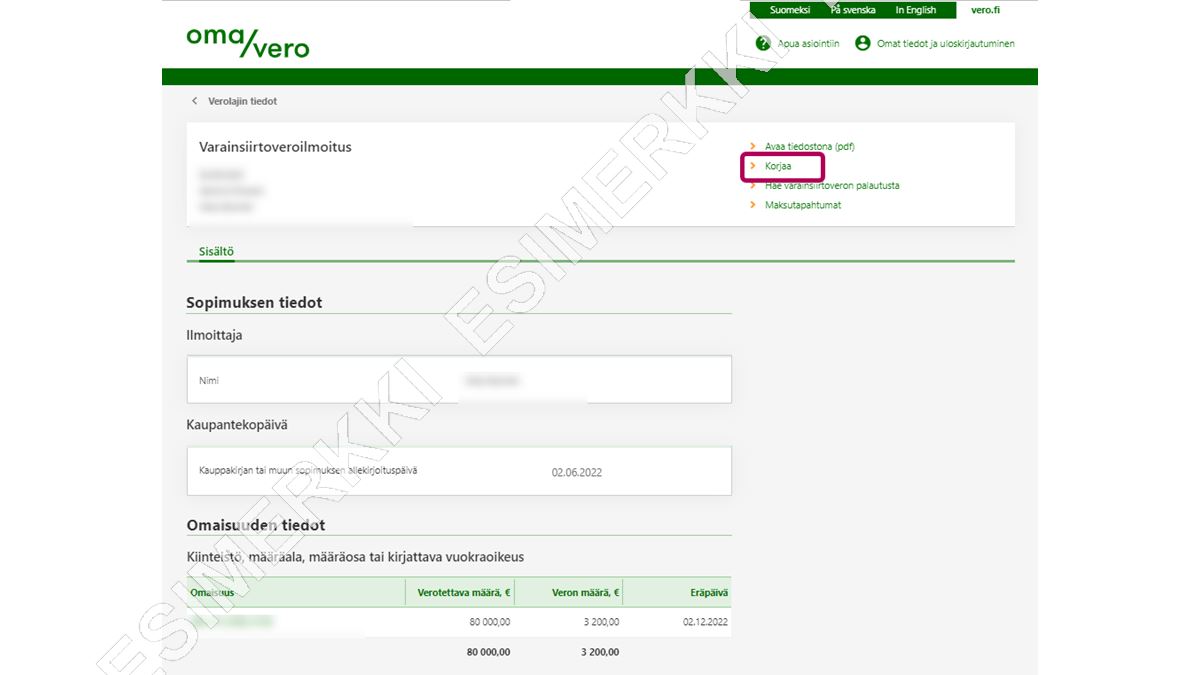

Valitse sivulta se varainsiirtoveroilmoitus, jota haluat korjata ja avaa ilmoitus.

Valitse linkki Korjaa.

-

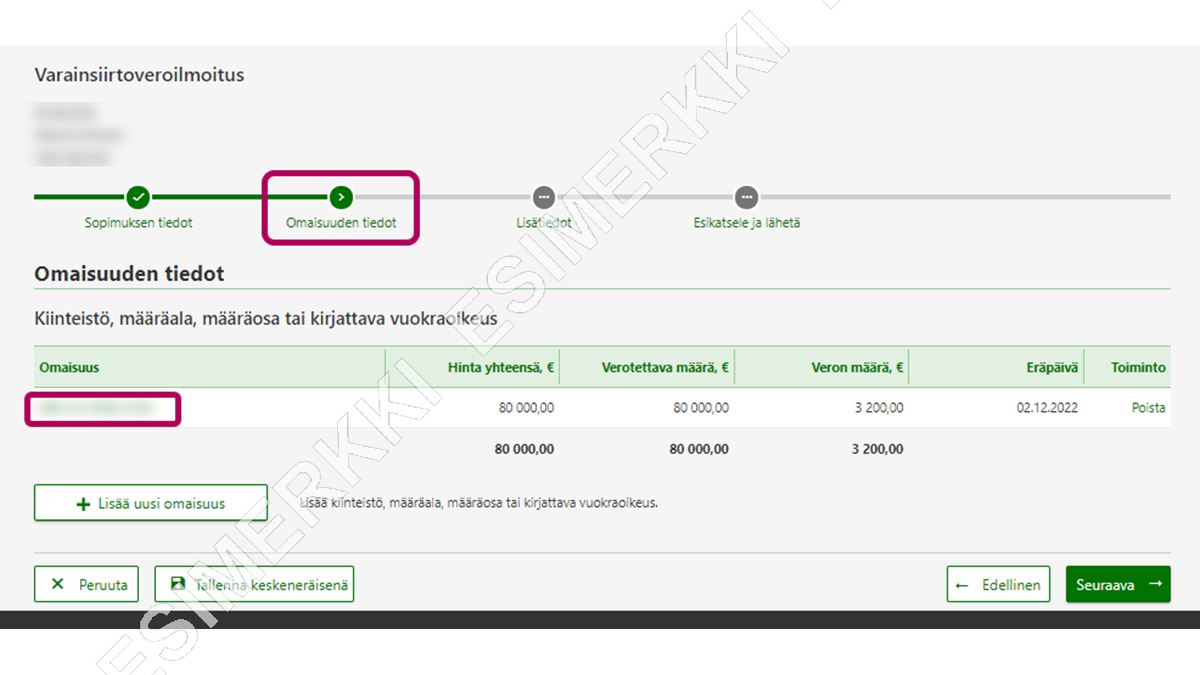

Ilmoita viivästyskorotus varainsiirtoveroilmoituksen vaiheessa Omaisuuden tiedot.

Valitse kiinteistö.

-

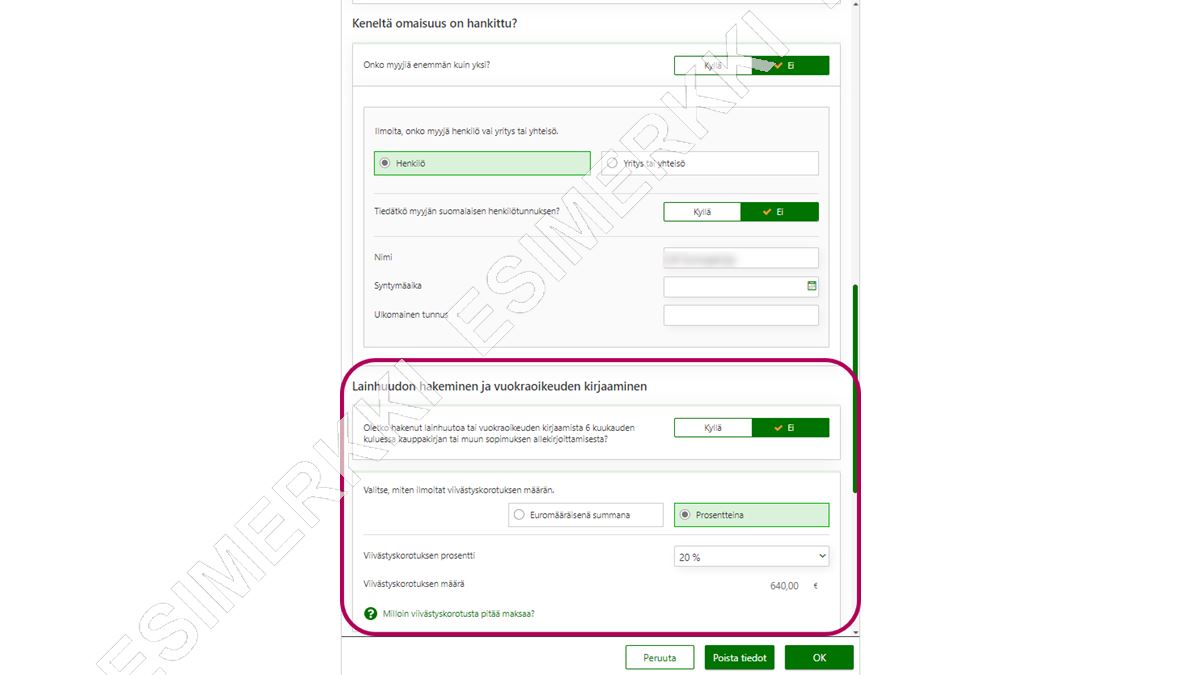

Vieritä sivua kohtaan Lainhuudon hakeminen ja vuokraoikeuden kirjaaminen. Vastaa ”Ei” kysymykseen Oletko hakenut lainhuutoa tai vuokraoikeuden kirjaamista 6 kuukauden kuluessa kauppakirjan tai muun sopimuksen allekirjoittamisesta.

Ilmoita viivästyskorotus joko euroina tai prosentteina varainsiirtoverosta. Jos merkitset prosenttiosuuden, OmaVero laskee määrän euroina.

-

Jos et voi asioida OmaVerossa, ilmoita viivästyskorotus lomakkeella Varainsiirtoveroilmoitus, osiossa 10 Varainsiirtovero. Maksa viivästyskorotus sekä mahdollinen puuttuva varainsiirtovero käyttäen omaa varainsiirtoveron viitenumeroasi.

Esimerkki. Liisa osti kiinteistön 100 000 eurolla 3.10.2022. Hän antoi ajoissa varainsiirtoveroilmoituksen ja maksoi veron. Liisan olisi pitänyt hakea kiinteistölleen lainhuutoa viimeistään 3.4.2023 mutta hän muisti hakea lainhuutoa vasta 11.10.2023. Liisan on tämän vuoksi maksettava lainhuutohakemuksen myöhästymisestä viivästyskorotusta.

Liisa laskee viivästyskorotuksen näin:

Koska kaupat on tehty vuonna 2022, kiinteistön varainsiirtoveroprosentti on 4 %.

Varainsiirtovero kiinteistöstä on 4 % x 100 000 euroa = 4 000 euroa

Viivästyskorotus on 20 % 4.4.2023 alkavalta kuuden kuukauden jaksolta ja 20 % 4.10.2023 alkavalta kuuden kuukauden jaksolta eli yhteensä 40 % x 4 000 euroa = 1 600 euroa.

Liisa korjaa OmaVerossa varainsiirtoveroilmoitustaan: hän merkitsee siihen viivästyskorotuksen määrän ja maksaa varainsiirtoveroa lisää 1 600 euroa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}