Maatalouden veroilmoitus

Maatalouden veroilmoitus (lomake 2 tai 2Y) täytyy antaa aina – myös silloin kun toimintaa ei ole ollut verovuoden aikana.

Veroilmoituksen (2) täyttöohje

Paperilomake 2 (palautusosoite on lomakkeen etusivulla)

Paperilomake 2Y ja sen täyttöohjeet

Veroilmoitusten määräpäivät 2024

1. maatalouden veroilmoitus

Anna maatalouden veroilmoitus (lomake 2) viimeistään 2.4.2024. Anna viimeistään 2.4. myös muut tuloveroilmoitukset, esimerkiksi metsätalouden veroilmoitus ja täydennykset esitäytettyyn veroilmoitukseen.

Maatalousyhtymät antavat veroilmoituksen 2Y viimeistään 29.2.2024.

Jos olet rajoitetusti verovelvollinen (asut pysyvästi ulkomailla), anna maatalouden veroilmoitus viimeistään 21.5.2024.

Emme lähetä tammikuussa 2024 tyhjää veroilmoituslomaketta postitse maatalouden harjoittajille. Poikkeuksena tästä ovat kuolinpesät ja verotusyhtymät, jotka saavat lomakkeen edelleen postitse. Katso ohjeet paperi-ilmoittajalle

Huomaa, että veroilmoituksen täytyy olla perillä Verohallinnossa viimeistään määräpäivänä. Veroilmoituksen myöhästymisestä seuraa myöhästymismaksu. Jos veroilmoitusta ei anneta lainkaan tai se annetaan puutteellisena, seurauksena voi olla veronkorotus.

2. arvonlisäveroilmoitus

Anna arvonlisäveroilmoitus viimeistään 29.2.2024, jos verokautesi on kalenterivuosi. Arvonlisävero pitää myös maksaa oma-aloitteisesti viimeistään 29.2.2024.

Ilmoita ja maksa arvonlisävero OmaVerossa

Maataloudenharjoittajan on aina annettava arvonlisäveroilmoitus, jos hänet on merkitty arvonlisäverovelvollisten rekisteriin, vaikka kalenterivuoden aikana ei olisikaan ollut arvonlisäverollisia ostoja tai myyntejä.

Jos harjoitat maatalouden lisäksi myös metsätaloutta tai toimit liikkeen- tai ammatinharjoittajana, ilmoita kaikki arvonlisäverot samalla arvonlisäveroilmoituksella.

Tiedot on annettava sähköisesti. Arvonlisäveroilmoituksen voi antaa paperilomakkeella vain erityisestä syystä (esim. sähköinen ilmoittaminen on teknisen esteen vuoksi mahdotonta). Käytä silloin lomaketta Veroilmoitus oma-aloitteisista veroista.

3. hakemus energiatuotteen valmisteveron palauttamiseksi

Energiatuotteen valmisteveron palautusta on haettava viimeistään 29.2.2024.

Hae energiatuotteen valmisteveron palautusta OmaVerossa.

Vaihtoehtoisesti voit käyttää paperilomaketta 3311.

Palautukset verovuodelta 2023 maksetaan keväällä 2024 asiakaskohtaisesti maaliskuun ja heinäkuun välillä. Lue lisää energiatuotteen valmisteveron palautuksesta.

4. esitäytetty veroilmoitus

Tarkista ja korjaa esitäytetty veroilmoitus viimeistään 2.4.2024.

Saat esitäytetyn veroilmoituksen henkilökohtaisista tuloistasi maaliskuussa 2024. Tarkista tiedot ja täydennä niitä tarvittaessa joko OmaVerossa tai veroilmoitukseen merkityillä lomakkeilla.

5. kiinteistötiedot

Tarkista kiinteistötiedot ja tee korjaukset viimeistään 7.5.2024.

Saat kiinteistöverotuspäätöksen maaliskuussa 2024. Tarkista tiedot ja korjaa niitä tarvittaessa joko OmaVerossa tai lomakkeella Kiinteistöveroilmoitus.

Maatalouden veroilmoituksen voit antaa myös

- tiedostona Ilmoitin.fi:ssä

- taloushallinnon ohjelmiston kautta, jos siitä on yhteys eli rajapinta Verohallintoon

- paperilomakkeella (3002). Lomakkeen ja palautuskuoren saat tarvittaessa pyytämällä ne puhelimitse.

Yhtymän tai kuolinpesän veroilmoitus

Anna verotusyhtymän maatalouden veroilmoitus 2Y viimeistään 29.2.2024. Myös arvonlisäveroilmoitus on annettava viimeistään 29.2.2024, jos yhtymän verokausi on vuosi.

Yhtymä voi antaa maatalouden veroilmoituksen OmaVerossa tai muistiinpano-ohjelman muodostamana veroilmoitustiedostona, jos asianhoitajalla on Suomi.fi-valtuudet. Veroilmoituksen voi antaa myös paperilomakkeella.

Verotusyhtymä on kahden tai useamman henkilön yhdessä muodostama yhteenliittymä. Täytä yhtymän puolesta yksi yhteinen maatalouden veroilmoitus 2Y ja arvonlisäveroilmoitus. Verotusyhtymässä tulot ja menot lasketaan yhtymäkohtaisesti, minkä jälkeen tulot jaetaan verotettavaksi osakkaiden tuloina.

Yhtymä saa veroilmoituksen mukana osakasselvityksen, jossa ovat yhtymän verovuoden maataloustoimintaa koskevat osakastiedot. Ilmoita osakkaita koskevat verovuoden muutokset veroilmoituksella 2Y. Osakkaiden tulo- ja varallisuusosuuksien pysyvistä muutoksista ilmoitetaan kuitenkin muutosilmoituksella Y5 (ytj.fi). Tarkemmat ohjeet ovat veroilmoituksen 2Y täyttöohjeessa.

Anna kuolinpesän maatalouden veroilmoitus viimeistään 2.4.2024. Arvonlisäveroilmoitus on kuitenkin annettava viimeistään 29.2.2024, jos kuolinpesän verokausi on vuosi.

Kuolinpesän veroilmoituksn voi antaa OmaVerossa tai muistiinpano-ohjelman muodostamana veroilmoitustiedostona, jos asianhoitajalla on Suomi.fi-valtuudet. Veroilmoituksen voi antaa myös paperilomakkeella.

Kuolinpesää verotetaan erillisenä verovelvollisena. Kuolinpesä antaa vain yhden yhteisen maatalouden veroilmoituksen (lomake 2) ja arvonlisäveroilmoituksen. Kuolinpesän osakkaat vastaavat veroilmoituksen antamisesta.

Lisäaikaa veroilmoituksen palauttamiseen

Voit hakea lisäaikaa veroilmoituksesi palauttamiseen, jos sinulla on siihen erityisiä syitä, esimerkiksi sairastuminen. Toimita hakemus Verohallintoon ennen veroilmoituksesi viimeistä palautuspäivää.

Lisäaikaa voit hakea OmaVerossa tai paperilomakkeella (3200). Jos Verohallinto hyväksyy hakemuksesi, saat uuden palautuspäivän ilmoituksellesi.

Usein kysyttyä

Maa- tai metsätilalta myydystä maa-aineksesta saatua tuloa ei ilmoiteta maatalouden eikä metsätalouden veroilmoituksella. Ilmoita se muuna pääomatulona esitäytetyn veroilmoituksen yhteydessä.

Ilmoita tiedot OmaVerossa tai lomakkeella 50B (Pääomatulot ja niistä tehtävät vähennykset) kohdassa "3 Pääomatuloa olevat eläkkeet ja PS-sopimuksen mukaiset suoritukset sekä muut pääomatulot". Ilmoita vastaavasti myyntituloihin kohdistuvat vähennykset kohdassa "Muut pääomatulojen tulonhankkimismenot".

Maatalous- ja metsäyhtymät

Maatalousyhtymä ja metsäyhtymä ilmoittavat maa-aineksen myyntitulot ja niihin kohdistuvat kulut yhtymän maatalouden veroilmoituksella 2Y. Yhtymä ilmoittaa tiedot

- OmaVerossa lomakkeen 2Y vaiheessa Varallisuuslaskelma, kohdassa Pääomatulona verotettavat muut tulot.

- paperilomakkeen 2Y kohdassa 9 Kokonaan pääomatulona verotettavat muut tulot ja maa-ainesten myyntituloon kohdistuvat tulonhankkimismenot.

Tämä ei kuitenkaan koske kiinteistöyhtymää, jonka kiinteistöllä ei ole maatalousmaata eikä metsää. Kiinteistöyhtymän osakkaat ilmoittavat osuutensa maa-ainestuloista ja niihin kohdistuvista menoista oman esitäytetyn veroilmoituksensa yhteydessä OmaVerossa tai lomakkeella 50B.

Pellon vuokratulo on maatalouden tuloa. Jos omistat peltoa ja olet antanut sen vuokralle, sinun täytyy ilmoittaa vuokratulo maatalouden veroilmoituksessa.

Jos pellon omistaa esimerkiksi Y-tunnuksellinen kuolinpesä tai yhtymä, anna maatalouden veroilmoitus niiden nimissä. Tässä tapauksessa tarvitset sähköistä asiointia varten Suomi.fi-valtuuden.

Pitääkö pellon vuokrauksesta antaa arvonlisäveroilmoitus?

Ohjevideo: Näin ilmoitat pellon vuokratulot OmaVerossa

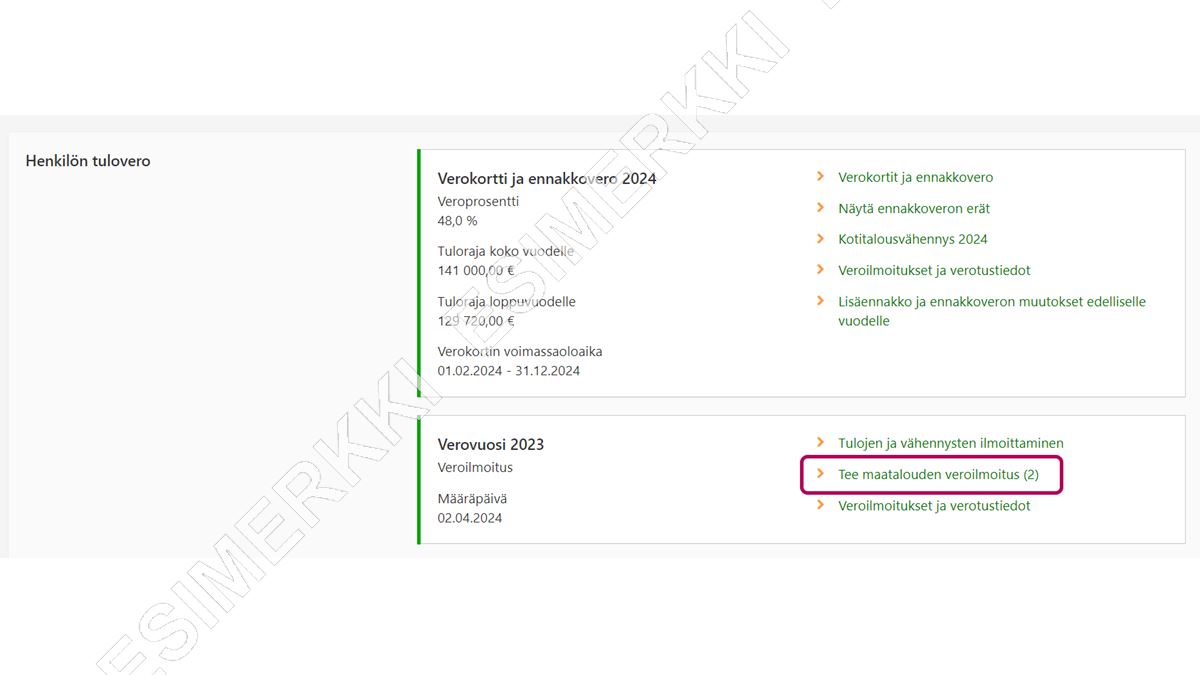

Näin löydät maatalouden veroilmoituksen

-

Olet välilehdellä Omat verolajit. Etsi osio Henkilön tulovero.

Valitse kohdasta Verovuosi 2023 linkki Tee maatalouden veroilmoitus.

-

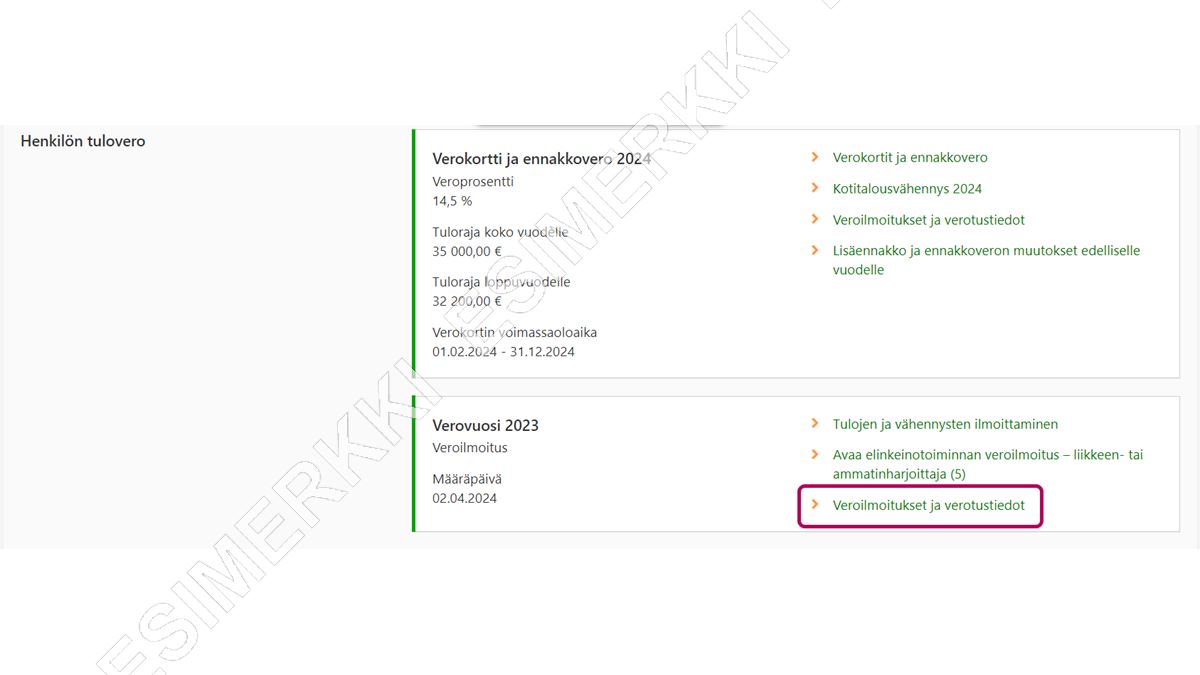

Huom. henkilöasiakas: Jos sivulla ei ole linkkiä suoraan maatalouden veroilmoitukseen, valitse kohdasta Verovuosi 2023 linkki Veroilmoitukset ja verotustiedot.

-

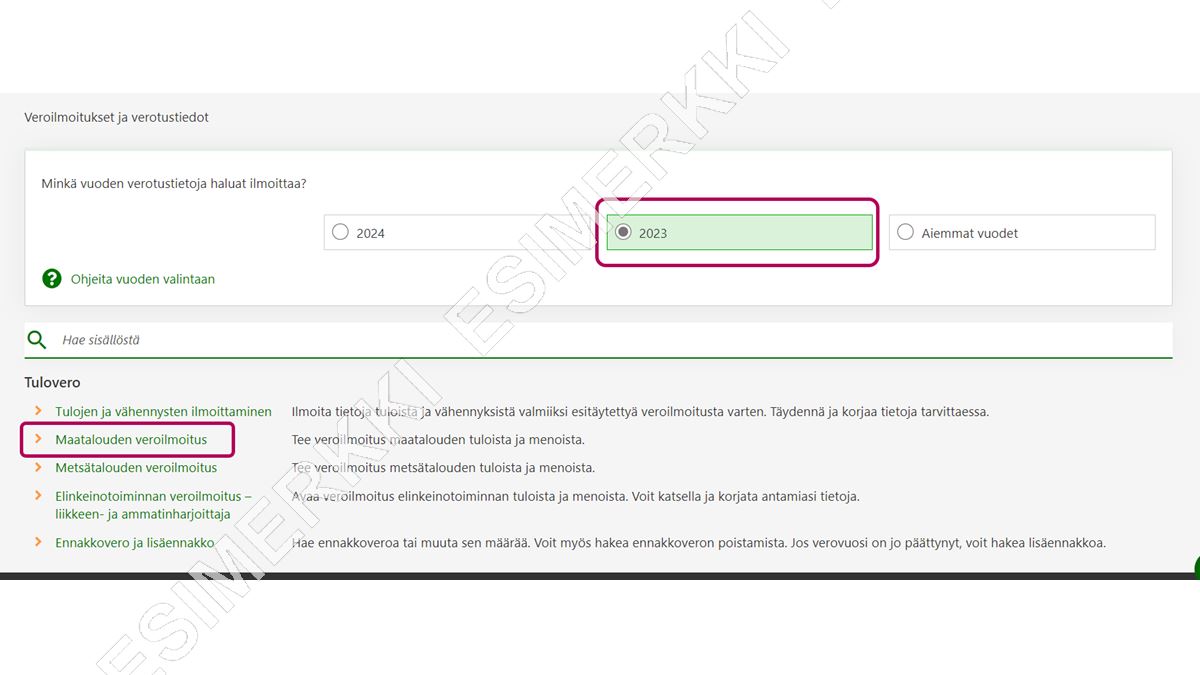

Varmista, että oikea vuosi on valittuna. Valitse sen jälkeen linkki Maatalouden veroilmoitus.

{kind=link}

{kind=link}

{kind=link}

Näin ilmoitat pellon vuokratulon

-

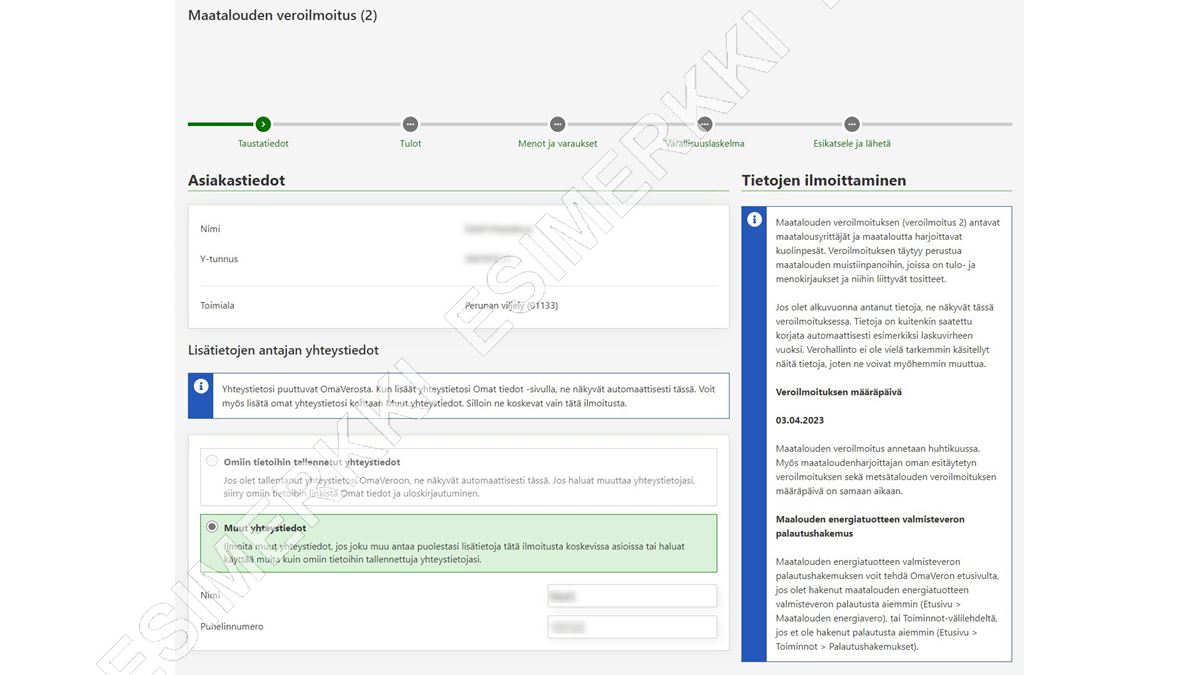

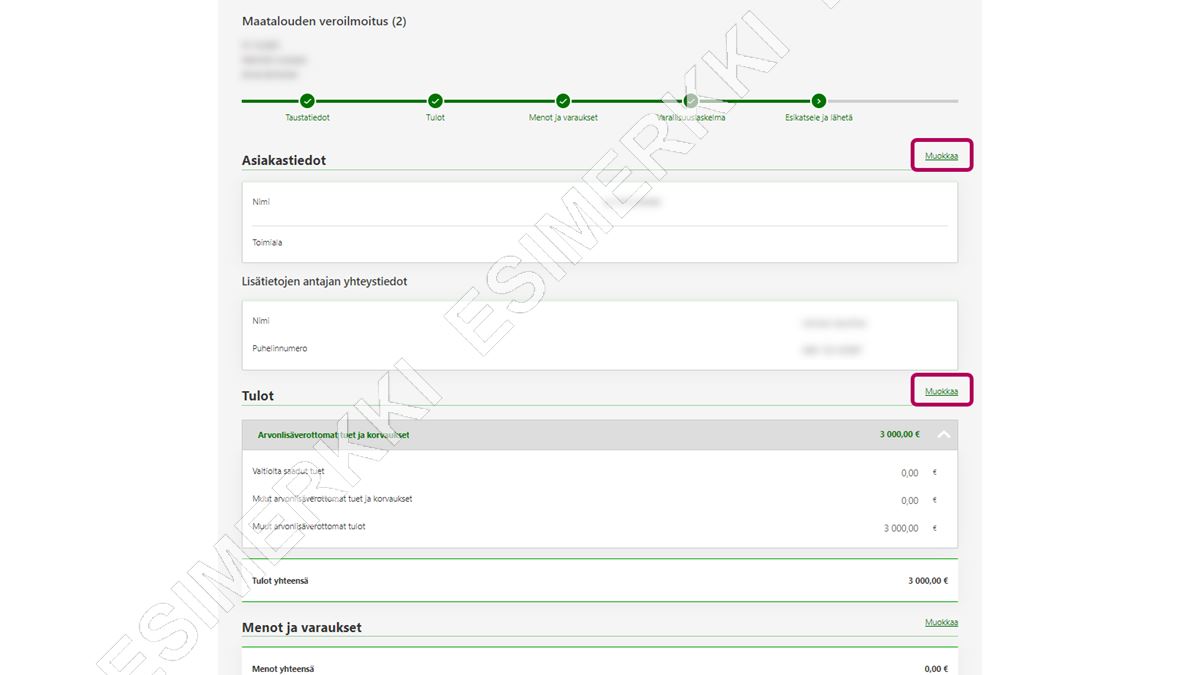

Veroilmoituksessa on 5 vaihetta. Näet ne vaihepolusta, joka on sivun yläosassa.

Taustatiedot

Tarkista, että tietosi ovat oikein.

-

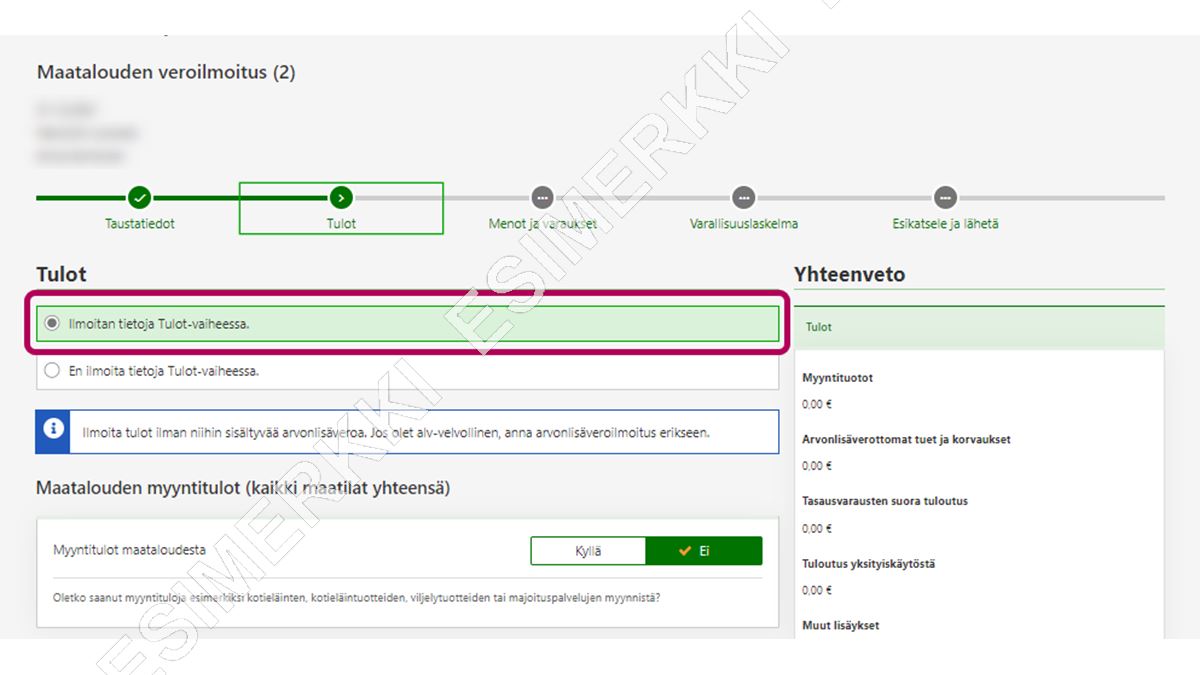

Tulot

Valitse kohta Ilmoitan tietoja Tulot-vaiheessa. Vieritä sen jälkeen sivua alaspäin.

-

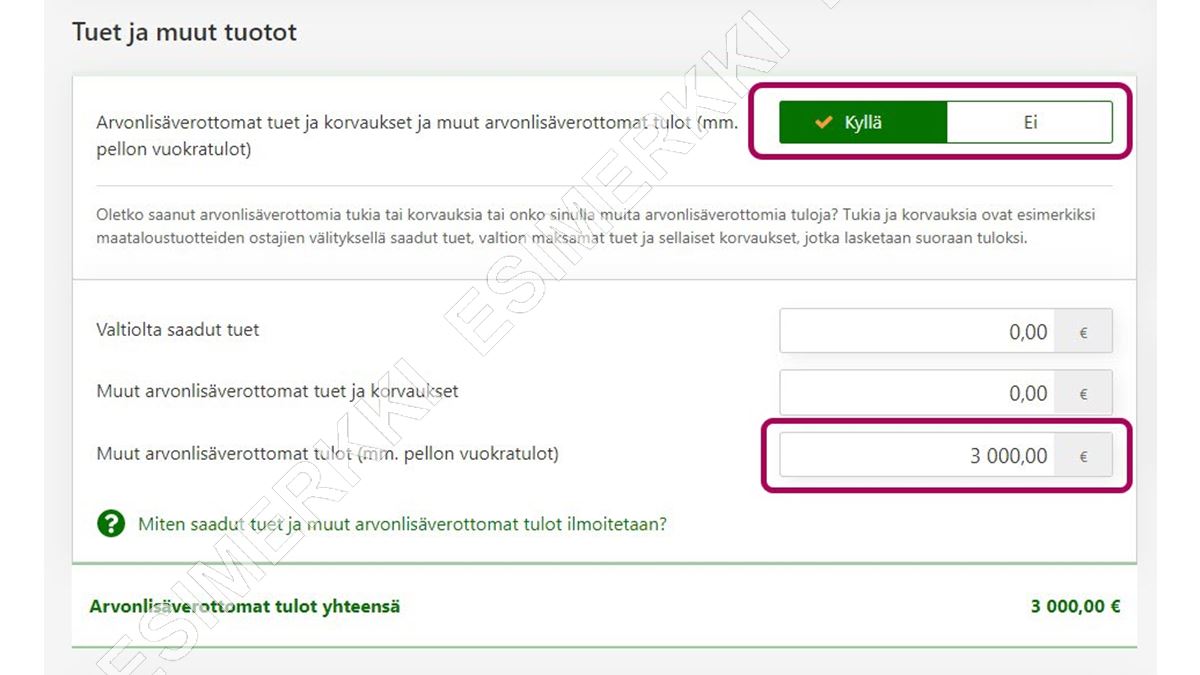

Etsi kohta Arvonlisäverottomat tuet ja korvaukset ja muut arvonlisäverottomat tulot (mm. pellon vuokratulot). Valitse tässä kohdassa Kyllä.

Merkitse pellon vuokratulo kohtaan Muut arvonlisäverottomat tulot.

-

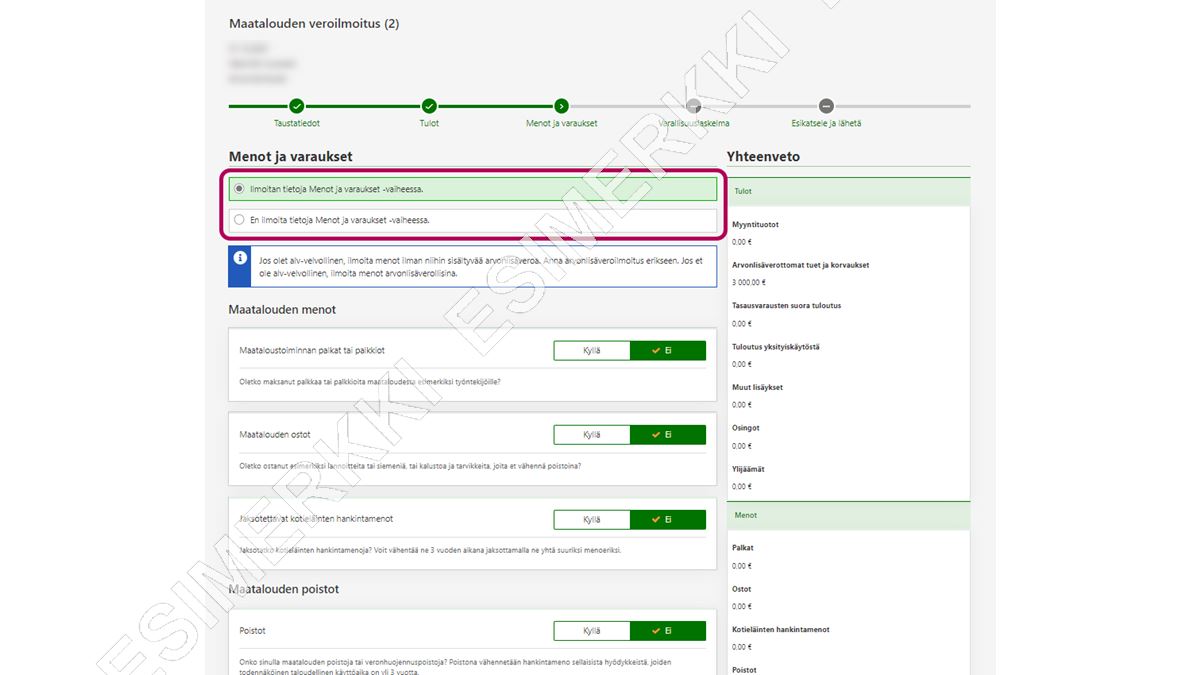

Menot ja varaukset

Jos sinulla on maatalouden menoja, ilmoita tiedot tässä vaiheessa. Valitse oikeassa kohdassa Kyllä ja ilmoita tiedot.

Jos sinulla ei ole maatalouden menoja, valitse En ilmoita tietoja Menot ja varaukset -vaiheessa.

-

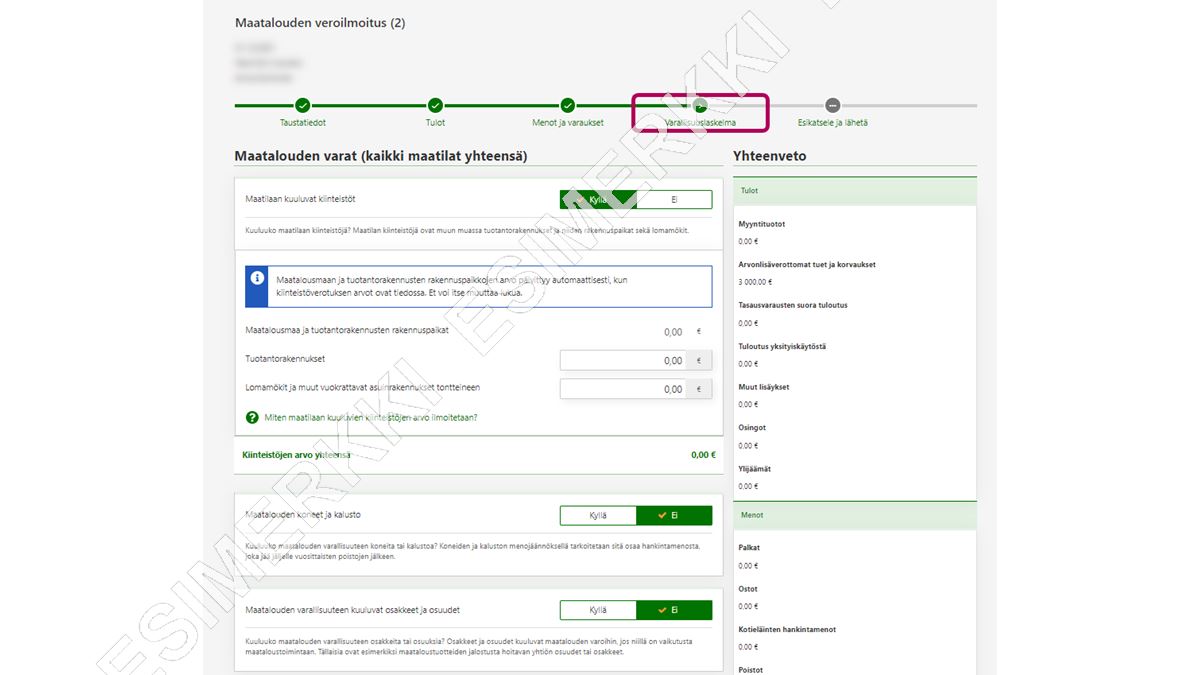

Varallisuuslaskelma

Tässä vaiheessa voit tarkistaa, että varallisuuslaskelman tiedot ovat oikein.

-

Esikatsele ja lähetä

Tarkista tiedot. Tarvittaessa pääset korjaamaan tietoja Muokkaa-linkeistä.

Kun kaikki tiedot ovat oikein, Lähetä veroilmoitus.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Jos arvonlisäveroilmoitus myöhästyy, siitä määrätään myöhästymismaksu.

Lue lisää oma-aloitteisten verojen myöhästymismaksun määräytymisestä.

Näin ilmoittaudut arvonlisäverovelvolliseksi

Jos liikevaihtosi ylittää 15 000 euroa kalenterivuodessa, ilmoittaudu arvonlisäverovelvollisten rekisteriin. Voit myös hakeutua vapaaehtoisesti arvonlisäverovelvolliseksi, vaikka liikevaihtosi jäisi alle 15 000 euron.

Henkilöasiakas voi ilmoittautua arvonlisäverovelvolliseksi ja saada Y-tunnuksen OmaVerossa. Myös yhtymä voi ilmoittautua alv-rekisteriin OmaVerossa, kun sillä on Y-tunnus.

Lisätietoa rekisteröitymisestä

Näin haet Y-tunnusta ja ilmoittaudut Verohallinnon rekistereihin OmaVerossa.

Maa- ja metsätalouden harjoittajien verokausi on yleensä kalenterivuosi

Metsänomistaja tai maataloudenharjoittaja on alkutuottajana oikeutettu kalenterivuoden pituiseen verokauteen arvonlisäverotuksessa liikevaihdon suuruudesta riippumatta. Tämä koskee henkilöä, kuolinpesää tai yhtymää, joka ei harjoita muuta arvonlisäverollista toimintaa kuin maa- tai metsätaloutta.

Voit kuitenkin hakeutua valinnaiseen verokauteen, jonka pituus on neljänneskalenterivuosi tai kalenterikuukausi. Hakeutuminen valinnaiseen verokauteen

Arvonlisäverollisen toiminnan lopettaminen

Jos arvonlisäveron verokautesi on vuosi ja lopetat toiminnan kesken verokauden, verokausi päättyy lopettamispäivään. Anna arvonlisäveroilmoitus ja maksa vero viimeistään toiminnan päättymiskuukautta seuraavan toisen kuukauden 12. päivänä.

Lopettamisvuoden arvonlisäveroilmoitus on siis annettava ja arvonlisävero maksettava tavallista aiemmin.

Esimerkki: Jos toiminta päättyy 31.5.2024, ilmoita ja maksa arvonlisävero viimeistään 12.7.2024.