Maatalousyhtymän veroilmoituksen (2Y) täyttöohje

Täyttöohjeessa kerrotaan, mitä tietoja maatalousyhtymän pitää antaa veroilmoituksessa 2Y.

Käytä veroilmoituksen pohjana muistiinpanoja, joissa on tulo- ja menokirjaukset sekä niihin liittyvät tositteet.

Anna maatalousyhtymän veroilmoitus viimeistään 29.2.2024.

Paperilomake 2Y (palautusosoite on lomakkeen etusivulla)

Jos annat yhtymän veroilmoituksen OmaVerossa, sinulla on oltava Suomi.fi-valtuudet, jotta voit asioida sähköisesti. Lue lisää valtuuksien laajuudesta ja niiden käytöstä eri verkkopalveluissa

Veroilmoitusta 2Y käyttävät vain maatalousyhtymät. Maatalousyrittäjät ja maataloutta harjoittavat kuolinpesät antavat veroilmoituksen 2.

Yleisiä ohjeita

Toimiala näkyy veroilmoituksella Tilastokeskuksen toimialaluokituksen mukaisena.

Näin korjaat OmaVerossa

Valitse välilehti Asiakastiedot ja kohta Yritystoiminta. Valitse painike Muuta toimiala. OmaVerossa ilmoitettu toimialan muutos välittyy myös Yritys- ja yhteisötietojärjestelmään.

Näin korjaat paperilla

Ilmoita muutoksesta paperilomakkeella Y5, jonka saat osoitteesta ytj.fi.

Huomaa, että paperisella veroilmoituslomakkeella 2Y ilmoitettu toimialan muutos ei välity Verohallintoon eikä Yritys- ja yhteisötietojärjestelmään.

Verotusyhtymät saavat edelleen tyhjän veroilmoituslomakkeen (2Y) postitse tammikuussa 2024.

Jos annat veroilmoituksen ja sen liitteet paperilomakkeilla:

- Merkitse kaikille sivuille yhtymän Y-tunnus sille varattuun kohtaan.

- Käytä aina sen verovuoden lomaketta, jonka tietoja ilmoitat – älä käytä vanhoja lomakkeita.

- Älä niittaa lomakkeita tai niiden sivuja yhteen.

- Jos veroilmoituksessa on tulo- tai menoerän kohdalla sekä Muistiinpano- että Verotus-sarake, täytä molemmat sarakkeet, vaikka luvut olisivat yhtä suuret.

- Allekirjoita veroilmoitus ja merkitse myös allekirjoituspäivä. Allekirjoittajan pitää olla yhtymän valtuuttama henkilö.

- Lähetä veroilmoitus lomakkeen etusivulla olevaan osoitteeseen.

Jos tarvitset lisää 2Y-lomakkeita, tulosta paperilomake lomakesivulta.

Voit myös tilata lomakkeen ja palautuskuoren puhelimitse numerosta 029 497 030 (Lomaketilaukset, puhelun hinta pvm./mpm.). Jos tilaat lomakkeen puhelimitse, varaa riittävästi aikaa postin kulkuun.

Tarkista verotoimistojen aukioloajat.

Jos annat veroilmoituksen paperilomakkeella, ilmoituksen tiedot tulevat myöhemmin näkyviin myös OmaVeroon. Ilmoituksen käsittely kestää kuitenkin jonkin aikaa. Jos OmaVerossa on muistutus puuttuvasta ilmoituksesta mutta olet jo antanut ilmoituksen muuta kautta, muistutus on tarpeeton. Se poistuu, kun ilmoituksesi on siirtynyt OmaVeroon.

Jos yhtymän tilinumero on muuttunut tai et ole vielä ilmoittanut sitä Verohallinnolle, lisää ajantasainen tilinumero OmaVerossa välilehdellä Asiakastiedot. Valitse kohdasta Pankkiyhteys painike Ilmoita tilinumero.

Erityisestä syystä tilinumeron voi ilmoittaa paperilomakkeella Tilinumeroilmoitus – Yritysasiakas (7209).

Yhtymän ei tarvitse erikseen ilmoittaa osakkaiden yrittäjävähennyksiä veroilmoituksessa, vaan Verohallinto laskee vähennyksen jokaiselle osakkaalle.

Maatalouden veroilmoitus täytyy antaa aina – myös silloin, jos toimintaa ei ole ollut.

OmaVerossa on sekä vaiheessa Tulot että vaiheessa Menot ja varaukset sivun alussa kohta, johon voit laittaa rastin, jos toimintaa ei ole ollut. Merkitse rasti kohtaan: En ilmoita tietoja Tuotot-vaiheessa ja En ilmoita tietoja Menot ja varaukset -vaiheessa.

Jos ilmoitat paperilomakkeella, palauta tyhjä lomake allekirjoitettuna.

Osakkaat ilmoittavat yhtymän maatalouteen kohdistuvat velkansa ja korkonsa esitäytetyn veroilmoituksensa yhteydessä. Osakas voi ilmoittaa tiedot joko OmaVerossa tai lomakkeella 50B (Pääomatulot ja niistä tehtävät vähennykset). Samalla osakas voi vaatia, että maatalouden verovuoden tappio vähennetään hänen pääomatuloistaan.

Voit halutessasi tulostaa tämän ohjeen sivun lopussa olevasta Tulosta-linkistä tai pikakomennolla ctrl + p. Silloin kaikki tekstikentät avautuvat tulosteeseen mukaan automaattisesti.

Voit myös hakea ohjeesta tiettyä sanaa hakutoiminnolla ctrl + f. Komento avaa samalla kaikki tekstikentät, joten jokaista ei tarvitse avata erikseen.

Veroilmoituksen tiedot

Tässä täyttöohjeessa ilmoituksen kohtien järjestys on sama kuin OmaVerossa. Vastaavat kohdat ovat myös paperilomakkeessa, mutta järjestys ja otsikointi on osittain erilainen.

Ilmoita tulot ja menot ilman niihin sisältyvää arvonlisäveroa. Jos yhtymä ei ole arvonlisäverovelvollinen, merkitse menot kuitenkin arvonlisäverollisina.

-

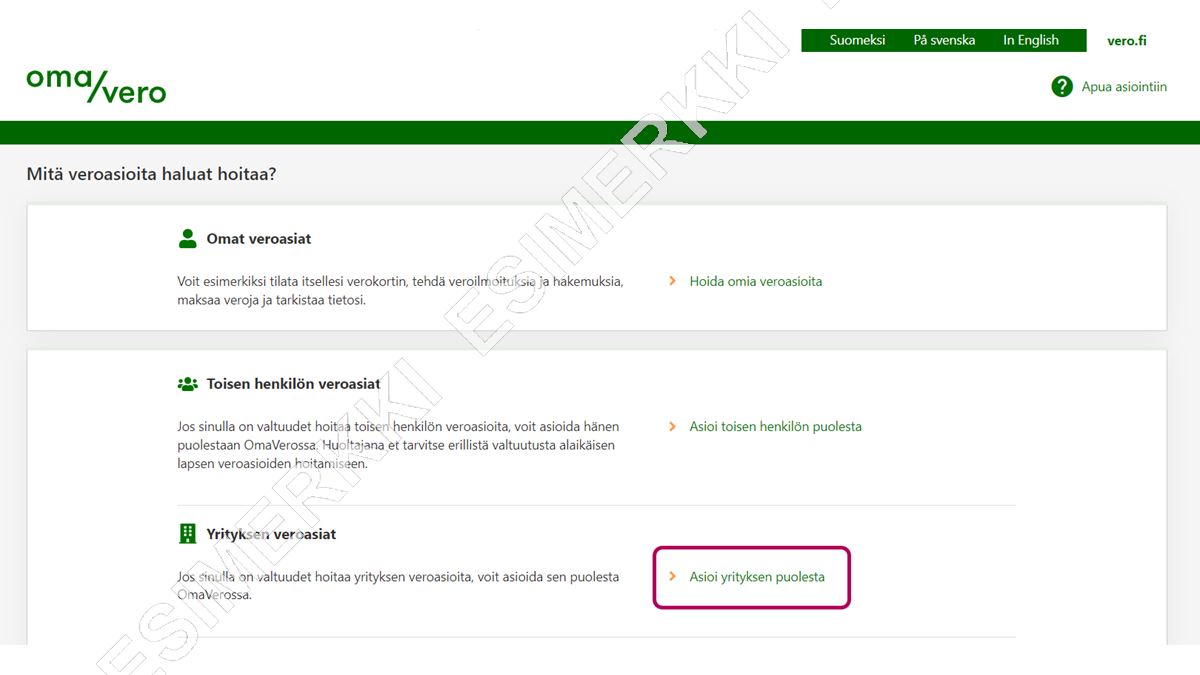

Kirjaudu OmaVeroon. Valitse kohdasta Yrityksen veroasiat linkki Asioi yrityksen puolesta.

Huom. sinulla täytyy olla Suomi.fi-valtuudet, jotta voit asioida yhtymän puolesta. -

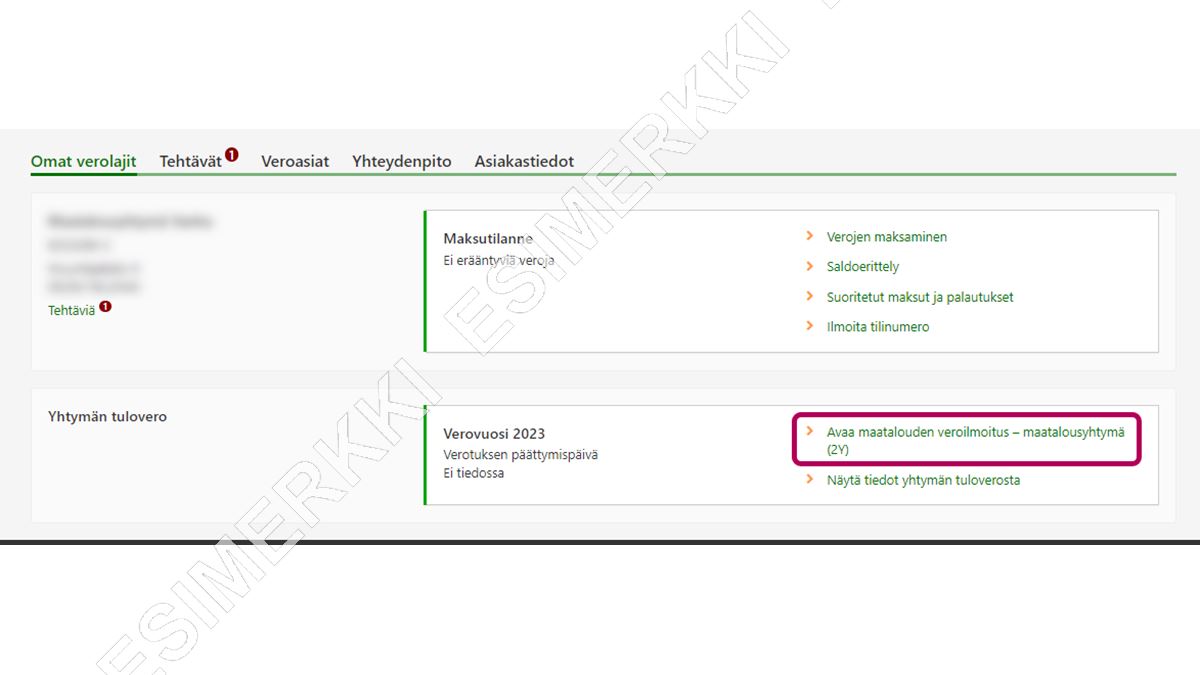

Olet aluksi välilehdellä Omat verolajit. Etsi osio Yhtymän tulovero.

Valitse kohdasta Verovuosi 2023 linkki Avaa maatalouden veroilmoitus – maatalousyhtymä (2Y).

-

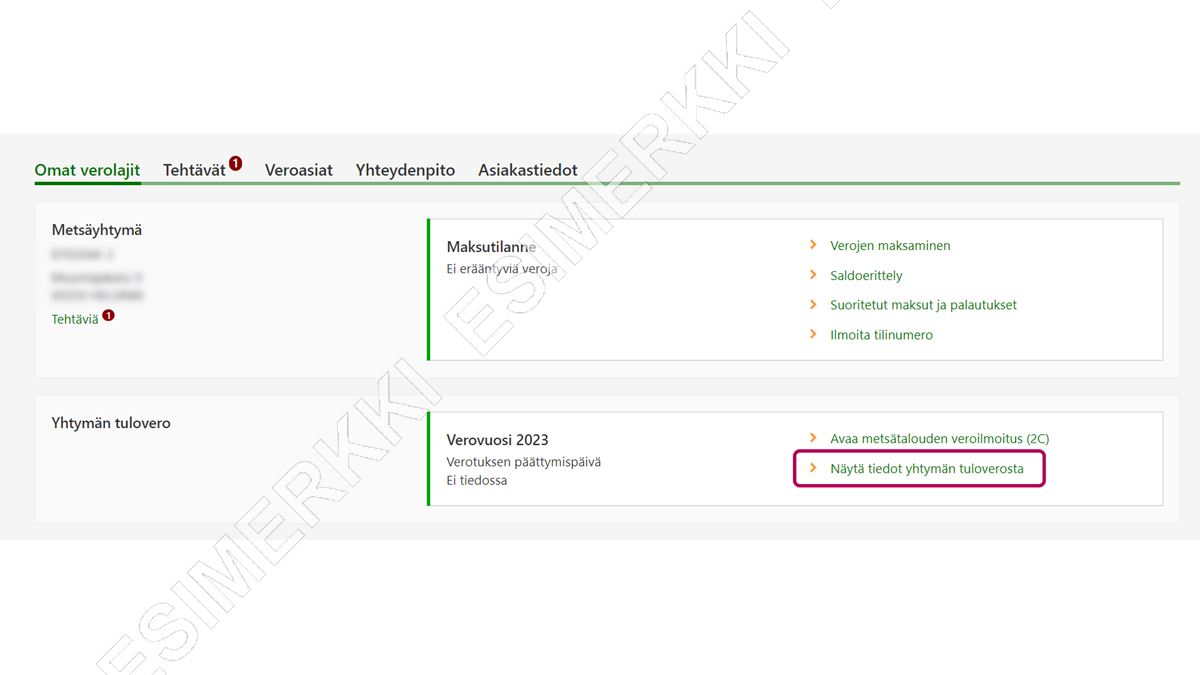

Jos sivulla ei ole linkkiä suoraan maatalousyhtymän veroilmoitukseen, valitse kohdasta Verovuosi 2023 linkki Näytä tiedot yhtymän tuloverosta.

-

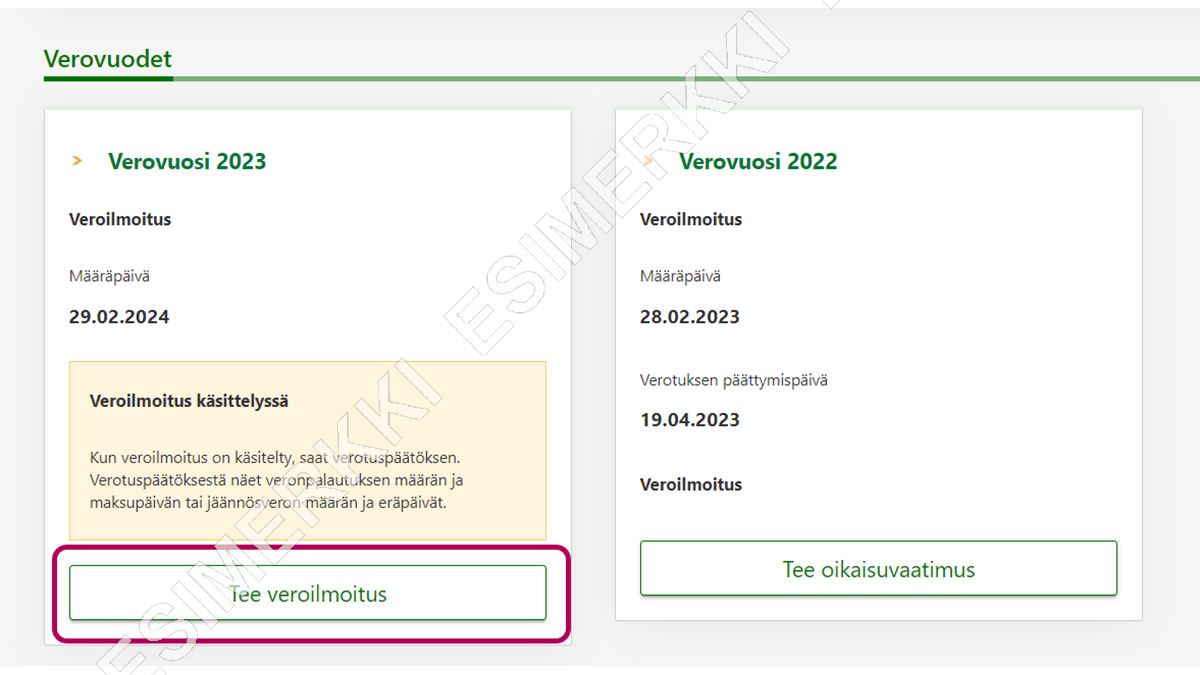

Valitse kortilta Verovuosi 2023 painike Tee veroilmoitus. Saat näkyviin maatalouden veroilmoituksen linkin.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

OmaVeron kohdassa Lisätietojen antajan yhteystiedot näkyvät omat yhteystietosi, jos olet tallentanut ne OmaVeroon kohdassa Omat tiedot ja uloskirjautuminen.

Jos ilmoituksesta antaa lisätietoja joku muu, ilmoita hänen yhteystietonsa.

Jos ilmoitat paperilla, merkitse lomakkeen etusivulle yhtymän nimi ja Y-tunnus ja lisätietojen antajan tiedot. Lomakkeen lopussa olevaan allekirjoituskohtaan taas tulee veroilmoituksen antajan puhelinnumero.

Ilmoita tietoja tässä kohdassa vain näissä tapauksissa:

- Osakkaalle halutaan verovuonna jakaa yhtymän tulosta tai varallisuudesta eri osuus kuin Verohallinnon asiakasrekisteriin (osakasselvitykseen) on merkitty. Huomaa, että tulo- ja varallisuusosuuksien pysyvistä muutoksista pitää ilmoittaa muutosilmoituksella Y5 (ytj.fi).

- Osakas vaatii, että hänen yhtymästä saamansa tulo jaetaan ansiotuloksi ja pääomatuloksi muulla tavoin kuin niin, että pääomatuloa on enimmäismäärä (20 %).

OmaVerossa maatalousyhtymän osakkaat näkyvät tässä kohdassa. Muutoksia pääset tekemään valitsemalla osakkaan nimen ja täyttämällä tarvittavat tiedot.

Jos ilmoitat paperilomakkeella, voit ilmoittaa vastaavat tiedot kohdassa 3 Osakkaan osuuksia koskevat tiedot ja vaatimus maatalouden tulon ansio- ja pääomatulojaosta. Täytä tiedot osakaskohtaisesti. Jos ilmoitat paperilla useamman kuin kolmen osakkaan tietoja, täytä osakkaiden tiedot lisälehdelle 36A Maatalousyhtymän osakkaat. Tulosta lisälehti lomakesivulta.

Osakkaiden osuudet verovuoden lopussa näkyvät osakasselvityksessä, jonka Verohallinto lähettää veroilmoituslomakkeen mukana. Osakasselvitys on myös OmaVeron välilehdellä Yhteydenpito, kohdassa Päätökset ja kirjeet. Maatalousyhtymän tulo tai tappio jaetaan osakkaille heidän omistusosuuksiensa mukaisessa suhteessa, ellet ilmoita yhtymän veroilmoituksessa muuta.

Vaaditko poikkeavaa tuloksen tai varallisuuden jakamista?

Jos yhtymä haluaa verovuonna jakaa osakkaalle tuloksesta tai varallisuudesta eri osuuden kuin Verohallinnon asiakasrekisteriin (osakasselvitykseen) on merkitty, ilmoita se tässä kohdassa osakaskohtaisesti. Huomaa, että osuuksien yhteismäärän pitää olla 100 %.

- Osuus yhtymän maatalouden tuloksesta voidaan jakaa muulla tavalla esimerkiksi silloin, jos joku osakkaista on poikkeuksellisesti työskennellyt maatalousyhtymän hyväksi enemmän kuin osuuttaan vastaavalla työpanoksella.

- Osuus yhtymän maatalouden varallisuudesta voi olla tavallista suurempi esimerkiksi silloin, jos osakas on sijoittanut väliaikaisesti maatalousyhtymän käyttöön omaa muuta omaisuuttaan. Tämä suurempi varallisuusosuus otetaan huomioon seuraavana verovuonna, kun maatalousyhtymän tuloa jaetaan ansio- ja pääomatuloksi.

Osakkaan vaatimus maatalouden tulon ansio- ja pääomatulojaosta

Osakas voi vaatia, että yritystulo jaetaan ansiotuloksi ja pääomatuloksi tavallisesta poikkeavalla tavalla. Normaalisti pääomatulon enimmäismäärä on 20 % nettovarallisuudesta, mutta osakas voi valita myös jommankumman seuraavista jakotavoista:

- pääomatulon enimmäismäärä on 10 % nettovarallisuudesta

- jaettava yritystulo on kokonaan ansiotuloa.

Osakkaan on tehtävä vaatimus jaettavasta yritystulosta joko yhtymän veroilmoituksen yhteydessä tai viimeistään ennen kuin verovuoden verotus päättyy. Verotuksen päättymispäivä vaihtelee eri asiakkailla. Osakas voi tarkistaa verotuksensa päättymispäivän verotuspäätöksestään, jonka hän saa, kun yhtymän ja osakkaan veroilmoitukset on käsitelty.

Tulot

- Jos yhtymällä on ollut maatalouden tuloja, ilmoita ne tässä. Valitse OmaVerossa tarvittavissa kohdissa ensin Kyllä ja täytä sen jälkeen tiedot tuloista.

- Jos yhtymällä ei ole ilmoitettavia maatalouden tuloja, valitse OmaVerossa kohta En ilmoita tietoja Tulot-vaiheessa. Siirry vaiheeseen Menot ja varaukset.

Maatalouden myyntitulot (kaikki maatilat yhteensä)

Ilmoita tässä kohdassa myyntitulot esimerkiksi kotieläinten, kotieläintuotteiden, viljelytuotteiden ja majoituspalvelujen myynnistä.

Erittele myynnit arvonlisäverokannoittain. Jos yhtymä on arvonlisäverovelvollinen, ilmoita myyntitulot ilman niihin sisältyvää arvonlisäveroa. Anna arvonlisäveroilmoitus erikseen. Jos yhtymä ei ole alv-velvollinen, ilmoita tulot arvonlisäverollisina.

Arvonlisäverollinen myynti, alv 24 %

Ilmoita tässä kohdassa myyntitulot, jotka yhtymä on saanut kotieläinten myynnistä. Nämä myyntitulot voi jaksottaa verovuodelle ja kahdelle seuraavalle vuodelle, jos yhtymä on myynyt merkittävän osan tilan kotieläimistä.

- Ilmoita ensin niiden myyntitulojen yhteismäärä, joita yhtymä ei jaksota eli jotka ovat kokonaan verovuoden tuloa.

- Ilmoita seuraavassa kohdassa ne verovuonna saadut myyntitulot, jotka yhtymä jaksottaa verovuodelle ja kahdelle seuraavalle vuodelle. Ilmoita kokonaistulo maatalouden muistiinpanojen mukaisesti.

- Merkitse lisäksi omaan kohtaansa kaikki ne jaksotetut tulot (aiemmilta vuosilta ja tältä vuodelta), jotka ovat tämän verovuoden tuloa.

Muut myyntitulot, alv 24 %

Ilmoita tässä kohdassa muut 24 %:n arvonlisäverokannan mukaiset tulot, esimerkiksi

- vuokratulot maatalouteen kuuluvien koneiden vuokraamisesta

- metsätalouden sivutulot

- yhtymän saamat työkorvaukset.

Arvonlisäverollinen myynti, alv 14 %

Ilmoita tässä kohdassa kotieläintuotteiden (esimerkiksi maito) ja kasvinviljelytuotteiden (esimerkiksi puutarhatuotteet) myyntitulot.

Arvonlisäverollinen myynti, alv 10 %

Ilmoita tässä kohdassa esimerkiksi myyntitulot, jotka yhtymä on saanut majoituspalveluista.

Autot, ajoneuvot ja työmatkat

Ilmoita tässä kohdassa kulut sellaisten ajoneuvojen käytöstä, jotka kuuluvat yhtymän maatalouden kalustoon. Ajoneuvo kuuluu maatalouden kalustoon, jos sen ajokilometreistä yli puolet on maatalouteen liittyviä ajoja.

- Merkitse maatalouden muistiinpanoihin kaikki ajoneuvosta ja sen käytöstä aiheutuneet kulut, esimerkiksi polttoaineet, huollot ja ajoneuvon poisto.

- Pidä ajoneuvon käytöstä ajopäiväkirjaa ja merkitse siihen kaikki ajot.

- Ilmoita pyydetyt tiedot erittelyssä. Laske ajopäiväkirjan perusteella, mikä osuus kuluista on osakkaiden yksityiskäytön ja mikä osakkaiden metsätalouden ajokuluja ja.

- Yksityiskäytön menojen osuuden saat, kun jaat ajoneuvon kaikki kulut ja poiston ajetuilla kokonaiskilometreillä ja kerrot tuloksen yksityisajojen kilometrimäärällä.

- Laske vastaavalla tavalla metsätalouden osuus. Ilmoita nämä tiedot omissa kohdissaan.

- Yksityisajojen ja metsätalouden ajojen kulut siirtyvät OmaVerossa automaattisesti myöhemmin ilmoituksessa olevaan kohtaan Tuloutus ajoneuvojen, hyödykkeiden ja tarvikkeiden yksityiskäytöstä. Sinun pitää kuitenkin laskea summa kohtaan Tuloutus kaikesta yksityiskäytöstä ja tallentaa tiedot.

- Jos ilmoitat paperilomakkeella, anna tiedot kohdassa 6 Selvitys maatalouden kalustoon kuuluvista ajoneuvoista ja niiden käytöstä. Lisää kohtien 4 ja 5 yhteismäärä maatalouden tuloon osassa 2A (Tuloverolaskelma / Maatalouden tulot) kohdassa 12 (Tuloutus yksityiskäytöstä).

Ilmoita pyydetyt tiedot erittelyssä. Osakkaan auto kuuluu yksityistalouteen, jos enintään puolet verovuoden ajokilometreistä on maatalouden ajoja. Osakkaan on pidettävä maatalouden ajoista ajopäiväkirjaa tai muistiinpanoja.

- Laske yhteen kaikki maatalouden ajot, jotka on tehty jonkun osakkaan yksityisautolla, ja ilmoita yhteismäärä kilometreinä.

- Ilmoita myös, kuinka paljon osakkaille on verovuoden aikana maksettu yhteensä kilometrikorvauksia, jotka ovat yhtymän muistiinpanoissa.

- Ilmoita kuinka paljon todellisia menoja (esim. bensakuluja) on vähennetty yhtymän muistiinpanoissa.

- Jos yksityisauton käytöstä aiheutuneita todellisia menoja ei ole merkitty muistiinpanoihin mutta maatalouden ajoista on syntynyt kustannuksia, voit tehdä laskennallisen vähennyksen (0,30 €/km verovuonna 2023). Ajoista on oltava ajopäiväkirja tai muu selvitys.

- Jos yhtymä on vähentänyt kilometrikorvauksia tai muita automenoja jo muistiinpanoissa, tämä summa pienentää yhtymän saamaa laskennallisen vähennyksen määrää.

Lisätietoa autokulujen vähentämisestä

Huomaa, että Laskennallinen vähennys yksityisauton käytöstä siirtyy OmaVerossa automaattisesti vaiheeseen Menot ja varaukset kohtaan Muut maatalouden vähennykset.

Jos ilmoitat paperilomakkeella, anna tiedot kohdassa 7 Selvitys yksityistalouteen kuuluvan auton käytöstä maataloudessa. Siirrä laskennallinen vähennys osioon B Maatalouden menot, kohtaan 10 Muut vähennykset (esim. lisävähennykset ja koulutusvähennys).

Tuet ja muut tuotot

Ilmoita esimerkiksi tuet, jotka yhtymä on saanut maataloustuotteiden ostajien välityksellä, muut kuin valtiolta saadut tuet sekä sellaiset korvaukset, jotka lasketaan suoraan tuloksi.

Erittele tuet ja korvaukset seuraavasti:

Valtiolta saadut tuet

Merkitse tähän kohtaan esimerkiksi tulonmenetyskorvaukset, jotka yhtymä on saanut pellon metsityksen perusteella. Älä ilmoita maatalouden investointeihin myönnettyjä tukia tässä, vaan poistojen erittelyssä.

Muut arvonlisäverottomat tuet ja korvaukset

Merkitse tähän kohtaan esimerkiksi

- maataloustuotteiden ostajien välityksellä saadut tuet

- muut kuin valtiolta saadut tuet

- korvaukset, jotka luetaan suoraan tuloksi.

Muut maatalouden arvonlisäverottomat tulot

Merkitse tähän kohtaan esimerkiksi

- maa- tai metsätalouteen liittyvät vuokratulot, esimerkiksi

- pellon vuokraamisesta saadut tulot: Kuinka ilmoitan pellon vuokratulon OmaVerossa?

- tuulivoimalan tai aurinkovoimalan rakennuspaikasta saadut vuokratulot

- tuulivoimalan toimintaan sidotut korvaukset, kuten vaikutusaluekorvaukset tai muut korvaukset

- luovutusvoitot maatalouden arvopapereista tai osuuksista

- vahingonkorvaukset sadosta, eläimistä ja maataloustarvikkeista

- se osa aiempina vuosina tehdyistä jälleenhankintavarauksista, jonka yhtymä tulouttaa suoraan verovuonna.

Ilmoita tässä kohdassa se osuus aiempina vuosina tehdyistä tasausvarauksista, jonka yhtymä tulouttaa tänä vuonna suoraan tuloksi.

Merkitse maatalouden tasausvaraus suoraan tuloksi, jos yhtymä ei käytä varausta maatalouden investointeihin. Yhtymän on käytettävä tasausvaraus investointeihin tai tuloutettava se viimeistään kolmantena verovuotena varauksen tekemisestä

Huom! Jos yhtymä tekee tasausvarauksen tänä vuonna, ilmoita sekä se että edellisiltä vuosilta käyttämättä olevat tasausvaraukset Omaveron vaiheessa Menot ja varaukset.

Jos ilmoitat paperilomakkeella, ilmoita verovuodelta tehty tasausvaraus osassa B Maatalouden menot, kohdassa 9 Verovuodelta tehty tasausvaraus. Ilmoita jäljellä olevat varaukset kohdassa 12 Purkamattomat varaukset.

Ilmoita tässä kohdassa esimerkiksi arvonlisäveron alarajahuojennus ja energiatuotteiden valmisteveron palautus.

Ilmoita tässä kohdassa ne maatalouden muistiinpanoihin kirjatut menot, jotka eivät liity maatalouteen. Tällaisia menoja ovat esimerkiksi seuraavien aineiden ja tarvikkeiden yksityiskäytöstä aiheutuneet menot: maatalouden koneet ja kalusto, sähkö, vesi ja puhelin.

Merkitse kohtaan Tuloutus kaikesta yksityiskäytöstä yhteenlaskettu summa seuraavista menoista:

- tuloutus yksityistalouden ajoista

- tuloutus metsätalouden ajoista

- muut yksityiskäytön menot, kuten sähkö ja vesi.

Osingot ja ylijäämät

Ilmoita tässä kohdassa listatuista ja listaamattomista yhtiöistä saadut osingot erikseen. OmaVero laskee automaattisesti, mikä osa osingoista on veronalaista maatalouden tuloa.

Osinkojen veronalainen osuus määräytyy sen mukaan, onko osingon maksaja listattu vai listaamaton yhtiö. Yhtiö on listattu esimerkiksi silloin, kun sen arvopapereilla käydään kauppaa arvopaperipörssissä.

Huom.! Älä ilmoita tässä kohdassa esimerkiksi metsäyhtiöiden ja puhelinyhtiöiden osinkoja.

Lue lisää seuraavista aiheista:

Näin ilmoitat paperilomakkeella

Osingot julkisesti noteeratuista yhtiöistä: Merkitse tähän kohtaan niiden maatalouden muistiinpanoihin kirjattujen osinkojen kokonaismäärä, jotka yhtymä on saanut julkisesti noteeratuista yhtiöistä.

Veronalainen osuus: Julkisesti noteeratuista yhtiöistä saaduista osingoista 85 % on veronalaista maatalouden tuloa ja 15 % verovapaata tuloa. Merkitse veronalainen osuus tähän.

Osingot muista kuin julkisesti noteeratuista yhtiöistä: Merkitse tähän maatalouden muistiinpanoihin kirjattujen, muista kuin julkisesti noteeratuista yhtiöistä saatujen osinkojen kokonaismäärä.

Veronalainen osuus: Muista kuin julkisesti noteeratuista yhtiöstä saaduista osingoista 75 % on veronalaista maatalouden tuloa ja 25 % verovapaata tuloa. Merkitse veronalainen osuus tähän.

Ilmoita listatuista ja listaamattomista osuuskunnista saadut ylijäämät erikseen. Osuuskunta on listattu eli julkisesti noteerattu esimerkiksi silloin, kun sen osuuksilla käydään kauppaa arvopaperipörssissä.

Ylijäämät listatuista osuuskunnista

Ilmoita yhtymän saamat ylijäämät listatuista osuuskunnista. OmaVero laskee veronalaisen osuuden automaattisesti. Listatun osuuskunnan jakamasta ylijäämästä 85 % on veronalaista maatalouden tuloa ja 15 % verovapaata tuloa.

Ylijäämät listaamattomista osuuskunnista

Ilmoita yhtymän saamat ylijäämät listaamattomista osuuskunnista sekä ylijäämien veronalainen osuus. Veronalainen osuus pitää laskea itse.

Listaamattomien osuuskuntien ylijäämiä verotetaan lievemmin 5 000 euron osakaskohtaiseen yhteismäärään saakka.

- Rajan alle jäävistä ylijäämistä 25 % on veronalaista maatalouden tuloa ja 75 % verovapaata tuloa.

- Silloin, kun osakaskohtaiset ylijäämät ylittävät 5 000 euroa, ylimenevästä määrästä on veronalaista maatalouden tuloa 75 % ja verovapaata tuloa 25 %.

Tämä ylijäämiä koskeva lievennys on osakaskohtainen, ja se käytetään osakkaiden eri tulolähteisiin seuraavassa järjestyksessä: ensin osakkaan henkilökohtaiseen tulolähteeseen, sen jälkeen maatalouden tulolähteeseen ja viimeisenä elinkeinotoiminnan tulolähteeseen.

Miten listaamattomien osuuskuntien veronalainen ylijäämä lasketaan?

Laske ensin, kuinka paljon kullakin osakkaalla on käyttämätöntä lievennystä. Lievennyksen enimmäismäärä on 5 000 euroa osakasta kohden. Vähennä 5 000 eurosta se osuus, joka on käytetty ensin osakkaan omiin henkilökohtaisen tulolähteen ylijäämiin ja sen jälkeen hänen oman maataloutensa ylijäämiin.

- Laske osakkaiden jäljellä olevat lievennykset yhteen.

- Vähennä yhteissumma yhtymän saamista ylijäämistä.

- Ilmoita erotus kohdassa Veronalainen osuus. Et voi kuitenkaan vähentää enempää kuin yhtymä on saanut ylijäämiä eli et voi merkitä tähän kohtaan negatiivista lukua. Jos luku on negatiivinen, merkitse kohtaan 0.

Osuuskunnalle vähennyskelpoinen ylijäämänpalautus on aina ylijäämän saajalle kokonaan veronalaista tuloa, kun palautus kuuluu maatalouteen.

Huomaa, että veronalaiseksi ilmoittamasi summa saattaa muuttua, koska Verohallinto tarkistaa lievennyksen osakkaiden ylijäämätietojen perusteella ja päivittää lukua tarvittaessa.

Älä ilmoita tässä kohdassa metsäosuuskuntien tai puhelinosuuskuntien ylijäämiä.

Lisätietoa asiasta: Osuuskuntien ylijäämien verotus

Jos ilmoitat paperilomakkeella, merkitse Muistiinpanot-sarakkeeseen ylijäämien kokonaismäärä ja Verotus-sarakkeeseen veronalainen osuus.

Menot ja varaukset

- Jos yhtymällä on ollut maatalouden menoja tai varauksia, ilmoita ne tässä. Valitse OmaVerossa tarvittavissa kohdissa ensin Kyllä ja täytä sen jälkeen tiedot.

- Jos yhtymällä ei ole ilmoitettavia menoja tai varauksia, valitse OmaVerossa kohta En ilmoita tietoja Menot ja varaukset -vaiheessa. Siirry vaiheeseen Varallisuuslaskelma.

Maatalouden menot

Jos yhtymä on arvonlisäverovelvollinen, ilmoita menot ilman niihin sisältyvää arvonlisäveroa. Anna arvonlisäveroilmoitus erikseen. Jos yhtymä ei ole alv-velvollinen, ilmoita menot arvonlisäverollisina.

Ilmoita yhtymän maksamat palkat seuraavasti:

- Palkat ja sivukulut: Ilmoita tässä yhtymän maksamat palkat ja palkkiot sivukuluineen. Ne vähennetään maatalouden menoina.

- Palkat ilman sivukuluja: Ilmoita tässä yhtymän maksamat ennakonpidätyksen alaiset palkat verovuonna. Ilmoita palkat ilman sivukuluja. Palkat vaikuttavat maatalouden pääomatulon laskemiseen: Verohallinto lisää automaattisesti 30 % palkoista maatalouden nettovarallisuuteen.

- Jos ilmoitat paperilomakkeella, ilmoita yhtymän maksamat palkat sivukuluineen lomakkeen osiossa B Maatalouden menot, kohdassa 1 Palkat. Ilmoita palkat ilman sivukuluja lomakkeen sivulla 4, kohdassa 11 Maksetut palkat.

Huomaa:

- Palkkoihin ei merkitä korvauksia, jotka yhtymä on maksanut kunnalle lomituksesta ja sijaisavusta. Ilmoita ne kohdassa Maatalouden ostot.

Merkitse tähän kohtaan maatalouteen liittyvät ostot, esimerkiksi lannoitteiden tai siementen hankinnat. Ilmoita myös yhtymän ostamat tarvikkeet ja kalusto, joita yhtymä ei vähennä poistoina.

Erittele ostot arvonlisäverokannan mukaan

Ostot, alv 24 %

Ilmoita esimerkiksi seuraavat ostot:

- kotieläimet

- lannoitteet

- siemenet

- arvonlisäverollisena hankittu maatalouskalusto (kalusto, jota et vähennä poistoina).

Älä ilmoita tässä kohdassa niitä kotieläinten hankintamenoja, jotka yhtymä aikoo jaksottaa.

Ostot, alv 14 % ja ostot, alv 10 %

Ilmoita erikseen 14 %:n ja 10 %:n arvonlisäverokannan mukaiset ostot, kuten rehut (14 %) ja eläinten lääkkeet (10 %).

Maatalouden arvonlisäverottomat menot, alv 0 %

Ilmoita ne muistiinpanoihin kirjatut vuosimenot, jotka eivät sisällä arvonlisäveroa, kuten vuokrat, vakuutusmaksut sekä kiinteistövero maatalouden rakennuksista ja rakennuspaikoista.

Ilmoita myös korvaukset tai kustannusten korvaukset, jotka yhtymä on maksanut kunnalle lomituksesta ja sijaisavusta.

Huomaa, että osakkaiden maksamia MYEL-maksuja ei voi vähentää yhtymän veroilmoituksessa. Osakas voi vähentää ne omassa tai puolisonsa esitäytetyssä veroilmoituksessa.

Ilmoita jaksotettavat kotieläinten hankintamenot tässä kohdassa. Yhtymä voi vähentää kotieläinten hankintamenot 3 vuoden aikana jaksottamalla ne yhtä suuriksi menoeriksi.

Erittele tiedot:

- Jaksotettavat kotieläinten kokonaishankintamenot verovuonna muistiinpanoista

Merkitse se osuus verovuonna ostettujen kotieläinten hankintamenoista, jonka yhtymä aikoo jaksottaa. Kotieläinten hankintamenon voit jaksottaa 3 vuodelle. - Verovuoden poistona vähennettävät jaksotetut kotieläinten hankintamenot

Ilmoita se osuus verovuonna ja kahtena aiempana vuonna jaksotetuista kotieläinten hankintamenoista, jonka yhtymä jaksottaa verovuoden menoksi.

Maatalouden poistot

Merkitse tähän kohtaan maatalouden poistot ja veronhuojennuspoistot eli uusien koneiden ja laitteiden korotetut poistot. Vähennä poistoina hankintameno sellaisista hyödykkeistä, joiden todennäköinen taloudellinen käyttöaika on yli 3 vuotta tai joiden hankintahinta on yli 1 200 euroa.

Jos ilmoitat paperilla, ilmoita verovuonna tehtyjen maatalouden poistojen yhteismäärä osan B kohdassa 8 Poistot. Erittele poistot lomakkeen osiossa 4 Maatalouden poistot sekä 5 Erittely veronhuojennuspoistoista.

Ilmoita poistojen tiedot erittelyissä (Avaa erittely).

Ilmoita erikseen

- poistot rakennuksista ja rakennelmista

- poistot koneista, kalustosta, silloista, asfaltoinneista ja salaojista.

Ilmoita veronhuojennuspoistot eli korotetut poistot kohdassa ”Koneet ja kalusto” yhdessä muiden poistojen kanssa. Yhtymä voi tehdä korotetun poiston, jos se on hankkinut uuden koneen tai laitteen verovuosien 2020–2025 aikana ja ottanut sen käyttöön. Korotettu poisto on enintään 50 % koneen tai laitteen hankintahinnasta ja seuraavina vuosina menojäännöksestä.

Avaa poistojen erittely ja anna tarvittavat tiedot:

- Poistamaton hankintameno eli menojäännös on hankintahinta, josta on vähennetty aikaisempina vuosina tehdyt poistot. Edellisenä vuonna vahvistettu menojäännös näkyy valmiiksi OmaVerossa.

- Ilmoita myös mahdolliset lisäykset kohdassa Hankinta- ja perusparannusmenot verovuonna.

- Ilmoita kohdassa Vähennettävä tasausvaraus se osa aiempina vuosina tehdyistä tasausvarauksista, jonka yhtymä vähentää verovuonna.

- Ilmoita verovuoden luovutukset, esim. yhtymän myymät koneet ja laitteet, kohdassa Vähennettävät myyntihinnat.

- Vähennä omassa kohdassaan myös verovuonna saadut korvaukset ja avustukset.

- Suurin mahdollinen poisto: OmaVero laskee ja ehdottaa automaattisesti, mikä on suurin mahdollinen poisto ilman veronhuojennuspoistoa eli koneiden tai laitteiden korotettua poistoa. Paperilomakkeessa ei ole tätä kohtaa.

- Merkitse verovuoden poistojen kokonaismäärä kohtaan Verovuoden poisto ja veronhuojennuspoisto eli korotettu poisto. Huom. Jos yhtymällä on kone- ja laiteinvestointien korotettuja poistoja, laske ne mukaan poistojen kokonaismäärään.

- Poistamaton hankintameno verovuoden lopussa: OmaVero laskee poistamattoman hankintamenon automaattisesti. Jos ilmoitat paperilomakkeella, laske lopputulos lomakkeen ohjaamalla tavalla kohtaan 7.

Esimerkki: Verovuonna hankittiin maatalouden tarpeisiin kone. Kone ostettiin käytettynä, ja se maksoi 5 000 euroa. Verovuoden muistiinpanoissa koneesta voi tehdä 25 %:n eli 1 250 euron poiston. Jäljelle jäävä 3 750 euroa on menojäännös, josta seuraavan verovuoden poisto lasketaan. Jos kone ostetaan uutena, siitä voi tehdä korotetun 50 %:n poiston.

Ilmoita lisäksi tarkemmat seurantatiedot korotetuista poistoista.

- Aikaisempien vuosien kone- ja laiteinvestoinnit: Merkitse yhteissumma niistä aikaisempien verovuosien kone- ja laiteinvestoinneista, joista voi tehdä korotetun poiston.

- Aikaisempina vuosina kone- ja laiteinvestoinneista tehdyt poistot: Merkitse tähän poistot, jotka yhtymä on tehnyt aikaisempina verovuosina. Laske mukaan korotetun poiston ja säännönmukaisen poiston osuus.

- Jäljellä oleva poistopohja aikaisempien vuosien investoinneista: Tähän kohtaan OmaVero laskee poistopohjan, joka on jäljellä aikaisempien vuosien investoinneista. OmaVero laskee sen edellisissä kohdissa annettujen tietojen perusteella. Tälle välisummalle ei ole kohtaa paperilomakkeessa.

- Verovuoden poisto aikaisempien vuosien kone- ja laiteinvestoinneista: Edellisten kohtien perusteella on tiedossa, kuinka suuri osa aikaisempien verovuosien kone- ja laiteinvestointien poistopohjasta on jäljellä. Ilmoita tässä kohdassa verovuoden poisto, jonka yhtymä tekee tästä poistopohjasta. Laske mukaan korotetun poiston ja säännönmukaisen poiston osuus.

- Kone- ja laiteinvestoinnit verovuonna: Merkitse tähän verovuonna tehdyt kone- ja laiteinvestoinnit. Merkitse investointien euromäärä, vaikka et olisi kyseisenä verovuonna tehnytkään näistä investoinneista korotettuja poistoja. Merkitse kone- ja laiteinvestoinnit sen suuruisina, jona ne muodostavat poistopohjan verovuoden poistoille. Älä siis ilmoita tässä kone- ja laiteinvestointien summaa sellaisenaan, vaan vähennä siitä mahdolliset avustukset ja varausten purut.

- Poisto verovuoden kone- ja laiteinvestoinneista: Ilmoita tässä poistot, jotka yhtymä on verovuonna tehnyt edellisessä kohdassa ilmoitetuista kone- ja laiteinvestoinneista. Laske mukaan korotetun poiston ja säännönmukaisen poiston osuus.

- Verovuoden poisto kone- ja laiteinvestoinneista yhteensä: OmaVero laskee tähän korotettujen poistojen yhteismäärän koneista ja laitteista, jotka on hankittu verovuonna ja aiempina vuosina. Jos ilmoitat paperilomakkeella, merkitse tähän yhteismäärä kohdista 4 Verovuoden poisto aiemmin tehdyistä kone- ja laiteinvestoinneista ja 5 Poisto verovuoden kone- ja laiteinvestoinneista.

Huomaa, että tässä kohdassa laskettu luku Poistamaton arvo (menojäännös) ilmoitetaan myös vaiheessa Varallisuuslaskelma. Lisää varallisuuslaskelmassa koneiden ja kaluston menojäännökseen myös käyttöön ottamattomien koneiden ja laitteiden menojäännös, josta on vähennetty näihin koneisiin käytetty tasausvaraus, investointituki ja muut vastaavat korvaukset.

Käyttöön ottamattomat rakennukset ja koneet sekä varaukset

Ilmoita tässä kohdassa rakennukset tai koneet, joita yhtymä ei ole vielä ottanut käyttöön. Ilmoita niiden alkuperäiset hankintamenot ilman arvonlisäveroa ja hankintaan käytetyt tasausvaraukset.

Erittele tiedot:

Käyttöön ottamattomien rakennusten hankintamenot verovuonna

Ilmoita tässä kohdassa alkuperäiset hankintamenot sellaisista rakennuksista, joita yhtymä ei ole ottanut käyttöön.

Vähennä hankintamenoista käytetty tasausvaraus. Laske jäljelle jäävä hankintameno mukaan varoihin, jotka ilmoitat Varallisuuslaskelma-vaiheen kohdassa Tuotantorakennukset.

Käyttöön ottamattomien koneiden hankintamenot verovuonna

Ilmoita tässä kohdassa sellaisten koneiden alkuperäiset hankintamenot, joita yhtymä ei ole vielä ottanut käyttöön.

Vähennä hankintamenoista käyttämäsi tasausvaraus, investointituki tai muut korvaukset ja laske jäljelle jäävä hankintameno mukaan varoihin, jotka ilmoitat vaiheessa Varallisuuslaskelma kohdassa Koneiden ja kaluston menojäännös.

Edellä mainittuihin menoihin käytetty tasausvaraus

Ilmoita kaikki tasausvaraukset, jotka yhtymä on käyttänyt sellaisten koneiden ja rakennusten hankintaan, joita ei ole vielä otettu käyttöön.

Huom.! Et voi tehdä poistoja sellaisista koneista ja rakennuksista, joita yhtymä ei ole ottanut käyttöön.

Ilmoita tässä kohdassa tasausvaraukset. Ilmoita sekä verovuodelta tekemäsi tasausvaraus että se osa aiempien vuosien tasausvarauksesta, joka on jäljellä tämän verovuoden lopussa. Merkitse jäljellä olevan varauksen määrä aina sen vuoden kohdalle, jolloin varaus on alun perin tehty.

Maatalouden puhtaasta tulosta voi vähentää tasausvarauksen, joka on enintään 40 % maatalouden puhtaasta tulosta. Tasausvaraus voi olla enintään 13 500 euroa, ja sen pitää olla vähintään 800 euroa. Tasausvaraus on käytettävä tiettyihin maatalouden hankinta- ja perusparannusmenoihin tai tuloutettava viimeistään kolmantena verovuonna varauksen tekemisestä.

Ilmoita tasausvarauksena vain täydet sadat eurot: pyöristä kunkin maatilan tasausvaraus alaspäin sadan euron tarkkuuteen. Jos maatiloja on useita, laske niiden tasausvarukset yhteen vasta pyöristämisen jälkeen.

Jos ilmoitat paperilomakkeella, ilmoita verovuodelta tehty tasausvaraus myös osassa B Maatalouden menot, kohdassa 9 Verovuodelta tehty tasausvaraus.

Jos yhtymä on tehnyt jälleenhankintavarauksen, seuraa sen purkamista tämän erittelyn kautta. Ilmoita sekä verovuodelta tehty jälleenhankintavaraus että se osa aiempien vuosien jälleenhankintavarauksesta, joka on jäljellä tämän verovuoden lopussa. Merkitse jäljellä olevan varauksen määrä aina sen vuoden kohdalle, jolloin varaus on alun perin tehty.

Jälleenhankintavarauksen voi tehdä, jos yhtymän käyttöomaisuutta tuhoutuu tai vahingoittuu tulipalon tai muun vahingon vuoksi.

Muut maatalouden menot

Merkitse tähän kohtaan vähennykset, joita ei ole vähennetty muistiinpanoissa. Niitä ovat esimerkiksi

- laskennallinen vähennys auton käytöstä (lisävähennys).

- OmaVerossa luku tulee automaattisesti vaiheesta Tulot kohdasta Yksityistalouteen kuuluvan auton käyttö maatalouden ajoihin.

- Jos ilmoitat paperilla, hae luku lomakkeen osiosta 7, kohdasta 5 Laskennallinen vähennys.

- maatalouden koulutusvähennys: Ilmoita tarkemmat tiedot erittelyssä lomakkeella 79A.

- tutkimus- ja kehittämistoiminnan lisävähennys: Ilmoita tarkemmat tiedot erittelyssä lomakkeella 67A (Tutkimus- ja kehittämistoiminnan väliaikainen lisävähennys) tai 67Y (Tutkimus- ja kehittämistoiminnan yleinen lisävähennys).

- Ilmoita kohdassa Muut lisättävät vähennykset esimerkiksi maataloudessa käytetyn poltto- ja tarvepuun arvo.

Oma vero laskee automaattisesti vähennykset yhteen kohtaan Kaikki muut vähennykset yhteensä. Jos ilmoitat paperilomakkeella, ilmoita muiden vähennysten yhteismäärä osassa B Maatalouden menot, kohdassa 10 Muut vähennykset.

Varallisuuslaskelma

Maatalouden varallisuuslaskelma (kaikki maatilat yhteensä)

Maatilan kiinteistöjä ovat muun muassa tuotantorakennukset ja niiden rakennuspaikat sekä lomamökit.

Erittele tiedot:

Maatalousmaa ja tuotantorakennusten rakennuspaikat

Maatalousmaan ja tuotantorakennusten rakennuspaikkojen kiinteistöverotusarvo

Verohallinto laskee tarkan arvon automaattisesti kiinteistöverotuksesta, rekistereissä olevien tietojen pohjalta. Arvo päivittyy OmaVeroon ja verotukseen automaattisesti, kun kiinteistöverotuksen arvot ovat tiedossa helmikuun puolivälissä.

Maatalousmaan ja tuotantorakennusten rakennuspaikkojen itse määritetty arvo

Ilmoita tarvittaessa itse määritetty arvo tähän kenttään. Verohallinto käyttää joko kiinteistöverotusarvoa tai itse määritettyä arvoa sen mukaan, kumpi niistä on suurempi.

Jos haluat laskea maatalousmaiden ja tuotantorakennusten rakennuspaikkojen arvot itse, käytä laskutoimituksessa kuntakohtaisia hehtaariarvoja, jotka on vahvistettu Verohallinnon päätöksessä pellon keskimääräisestä vuotuisesta tuotosta ja salaojituslisästä.

- Kerro maatalousmaiden pinta-alat hehtaariarvoilla ja saatu luku sitten seitsemällä.

- Kerro rakennuspaikkojen pinta-alat hehtaariarvoilla ja saatu luku 28:lla.

- Laske näiden kertolaskujen tulokset yhteen ja ilmoita yhteismäärä kohdassa Maatalousmaan itse määritetty arvo.

Tuotantorakennukset

Ilmoita verotuksessa poistamatta olevat tuotantorakennusten hankintamenot yhteensä. Verohallinto käyttää tietoa myös kiinteistöverotuksen perusteena.

Lomamökit ja muut vuokrattavat asuinrakennukset tontteineen

Ilmoita lomamökkien ja muiden vuokrattavien asuinrakennusten sekä niiden tonttien verotusarvot. Arvot on mainittu kiinteistöverotuspäätöksessä.

Huom. Ilmoita myös käyttöön ottamattomien rakennusten hankintamenot, joista on vähennetty näihin rakennuksiin käytetty tasausvaraus.

Ilmoita tässä kohdassa koneiden ja kaluston menojäännös. Ilmoita myös käyttöön ottamattomien koneiden ja laitteiden menojäännös, josta on vähennetty näihin koneisiin käytetty tasausvaraus, investointituki ja muut vastaavat korvaukset.

Koneiden ja kaluston menojäännöksellä tarkoitetaan sitä osaa hankintamenosta, joka jää jäljelle vuosittaisten poistojen jälkeen.

Merkitse tähän kohtaan osakkeet ja osuudet, jotka kuuluvat maatalouden varoihin. Osakkeet ja osuudet kuuluvat maatalouden varoihin, jos niillä on vaikutusta maataloustoimintaan. Tällaisia ovat esimerkiksi maataloustuotteiden jalostusta hoitavan yhtiön osuudet tai osakkeet.

Merkitse tähän kohtaan esimerkiksi siltojen ja asfaltointien poistamaton arvo sekä tuotanto-oikeuksien arvo.

Ilmoita tässä vain maatalousyhtymän velat – esimerkiksi liian suuri suoritus, jonka maatalousyhtymä on saanut ennakkomaksuna ja joka on ollut palauttamatta verovuoden lopussa. Huom. Osakkaat ilmoittavat omat yhtymään kohdistuvat velkansa esitäytetyllä veroilmoituksellaan.

Maatilan muut varat

Ilmoita tässä kohdassa maatilaan kuuluva varallisuus, jota käytetään muuhun kuin maatilan omiin tarpeisiin. Tällaista muuta varallisuutta voivat olla esimerkiksi kiven-, soran-, saven- ja turpeenottopaikat. Nämä alueet eivät kuulu maatalouden varallisuuteen eikä niitä oteta huomioon maatalouden nettovarallisuudessa.

Pääomana verotettavat muut tulot

Merkitse tähän kohtaan muut maatalousyhtymän tulot, muun muassa maa-ainesten myyntitulot ja korkotulot. Myös metsäyhtymät tai kiinteistöyhtymät voivat ilmoittaa vastaavat tulot tässä kohdassa.

Merkitse tähän kohtaan esimerkiksi seuraavat menot, jos ne kohdistuvat maa-aineisten myyntituloon:

- maa-aineksen irrotuksesta ja jalostuksesta aiheutuneet menot

- maa-aineksen myynnistä aiheutuneet menot

- palkkakustannukset

- koneiden ja laitteiden poistot ja käyttökustannukset

- räjäytykseen liittyvät kustannukset

- maa-aineksen substanssipoisto.

Kun tuloista vähennetään menot, Verohallinto jakaa jäljelle jääneet osuudet osakkaille pääomatuloksi.

Muut tiedot

Ilmoita tässä kohdassa maatalouden varallisuuteen kuuluvien arvopapereiden luovutusvoitto tai luovutustappio, joka sisältyy maatalouden tuloihin tai menoihin.

Erittele tarkemmat tiedot lomakkeella 9A. Saat sen OmaVerossa näkyviin Avaa erittely -painikkeesta. Jos ilmoitat paperilla, tulosta lomake 9A.

Kansainvälinen toiminta

Jos yhtymä harjoittaa kansainvälistä maataloustoimintaa, anna tarkempia selvityksiä:

- Jos yhtymä vaatii hyvitystä ulkomaille maksamistaan veroista, ilmoita tarkemmat tiedot erittelyssä lomakkeella 70 (Vaatimus kaksinkertaisen verotuksen poistamiseksi).

- Jos yhtymällä on kiinteä toimipaikka ulkomailla, ilmoita tarkemmat tiedot erittelyssä lomakkeella 75 (Laskelma ulkomailla sijaitsevan kiinteän toimipaikan tuloksesta).

- Jos yhtymällä on tulo-osuutta ulkomaisesta väliyhteisöstä, ilmoita tarkemmat tiedot erittelyssä lomakkeella 74 (Laskelma ulkomaisen väliyhteisön tulo-osuudesta).

Tietojen korjaaminen ja täydentäminen

Voit korjata antamaasi veroilmoitusta OmaVerossa tai paperilla.

Näin korjaat OmaVerossa

OmaVerossa voit käyttää aiempaa ilmoitusta pohjana eli kaikkia tietoja ei tarvitse täyttää uudelleen. Hae ensin antamasi veroilmoitus.

- Valitse osion Henkilön tulovero kohdasta Verovuosi 2023 linkki Avaa maatalouden veroilmoitus (2Y).

- Näet pohjalla aiemmin antamasi ilmoituksen tiedot. Valitse linkki Korjaa 2Y.

- Käy läpi veroilmoituksen vaiheet ja ilmoita uudet tai muuttuneet tiedot.

- Siirry lopuksi vaiheeseen Esikatsele ja lähetä valitse sivun lopussa painike Lähetä.

Näin korjaat paperilomakkeella

Jos korjaat aiemmin antamaasi veroilmoitusta, lähetä uusi, korvaava veroilmoitus. Anna kaikki aiemmin antamasi tiedot uudelleen, pelkkä virheellisen tiedon korjaaminen tai uuden tiedon lisääminen ei riitä.

Keskeneräisenä tallennettu ilmoitus säilyy OmaVerossa 3 kuukautta.

Jos jatkat veroilmoituksen täyttämistä tai haluat lähettää valmiiksi tehdyn keskeneräisenä tallennetun veroilmoituksen, valitse välilehti Yhteydenpito. Valitse kohdasta Ilmoitusten ja hakemusten tila linkki Tehdyt ilmoitukset, veroilmoitukset ja hakemukset.

Jos olet tallentanut ilmoituksen tai hakemuksen keskeneräisenä, se näkyy välilehdellä Ei lähetetty. Valitse keskeneräisenä tallennettu veroilmoitus. Painikkeella Muokkaa pääset täydentämään ja lähettämään ilmoituksen. Muista lopuksi lähettää veroilmoitus vaiheessa Esikatsele ja lähetä.

Sivu on viimeksi päivitetty 6.3.2024