När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Förskott på arv – hur en gåva av arvlåtaren beaktas i arvsbeskattningen?

När du får en gåva som förskott på arv ska du lämna en gåvoskattedeklaration och betala gåvoskatt. När du ska få eller ge förskott på arv ska du läsa anvisningen: När betraktas en gåva som förskott på arv?

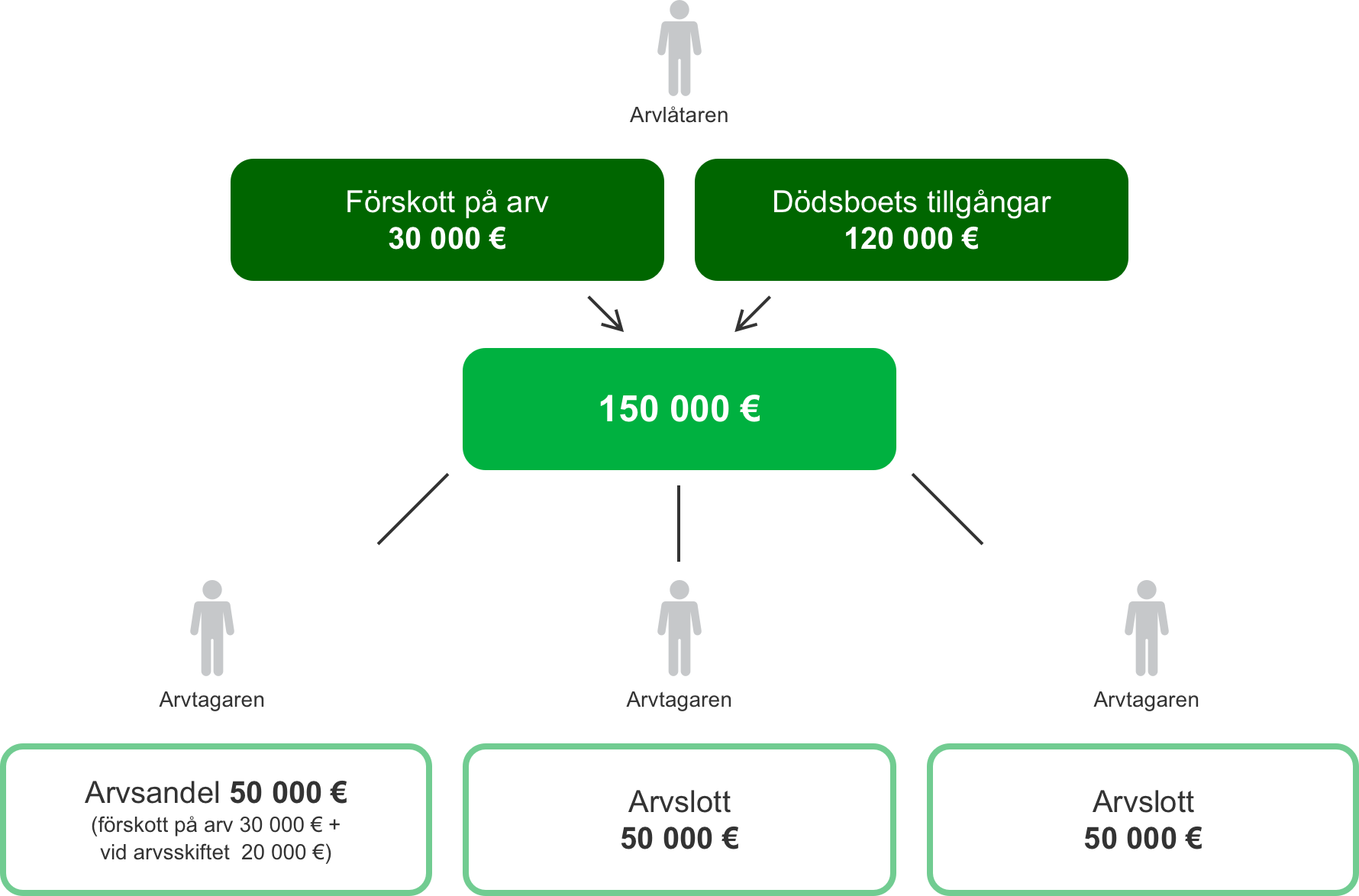

Efter arvlåtarens död beaktas förskottet på arv i arvskiftet och arvsbeskattningen:

- Om du har fått förskott på arv får du en mindre andel än de andra arvingarna av arvlåtarens övriga egendom i arvskiftet.

- Om du inte har fått förskott på arv får du i arvskiftet en större andel av arvlåtarens egendom än de arvingar som har fått förskott på arv.

Förskott på arv – hur beräknas arvsskattebeloppet?

När du har fått en beskattningsbar gåva som förskott på arv av arvlåtaren har du betalat gåvoskatt på den. Efter arvlåtarens död beräknas beloppet av arvsskatten så här:

- Värdet på förskott på arv bestäms i regel enligt gåvotidpunkten.

- Arvlåtarens egendom och alla förskott på arv beräknas ihop.

- Summan skiftas mellan arvingarna. För dessa andelar påför vi arvsskatt för alla delägare.

- Från arvsskatten drar vi av den gåvoskatt som du har betalat tidigare. Gåvoskatten dras av enligt den gåvoskatteskala som har varit giltig vid tidpunkten för arvlåtarens död. Även om gåvoskatten har varit större än arvsskatten betalas skillnaden inte tillbaka.

En gåva beaktas i vissa fall i arvsbeskattningen – hur beräknas beloppet på skatten då?

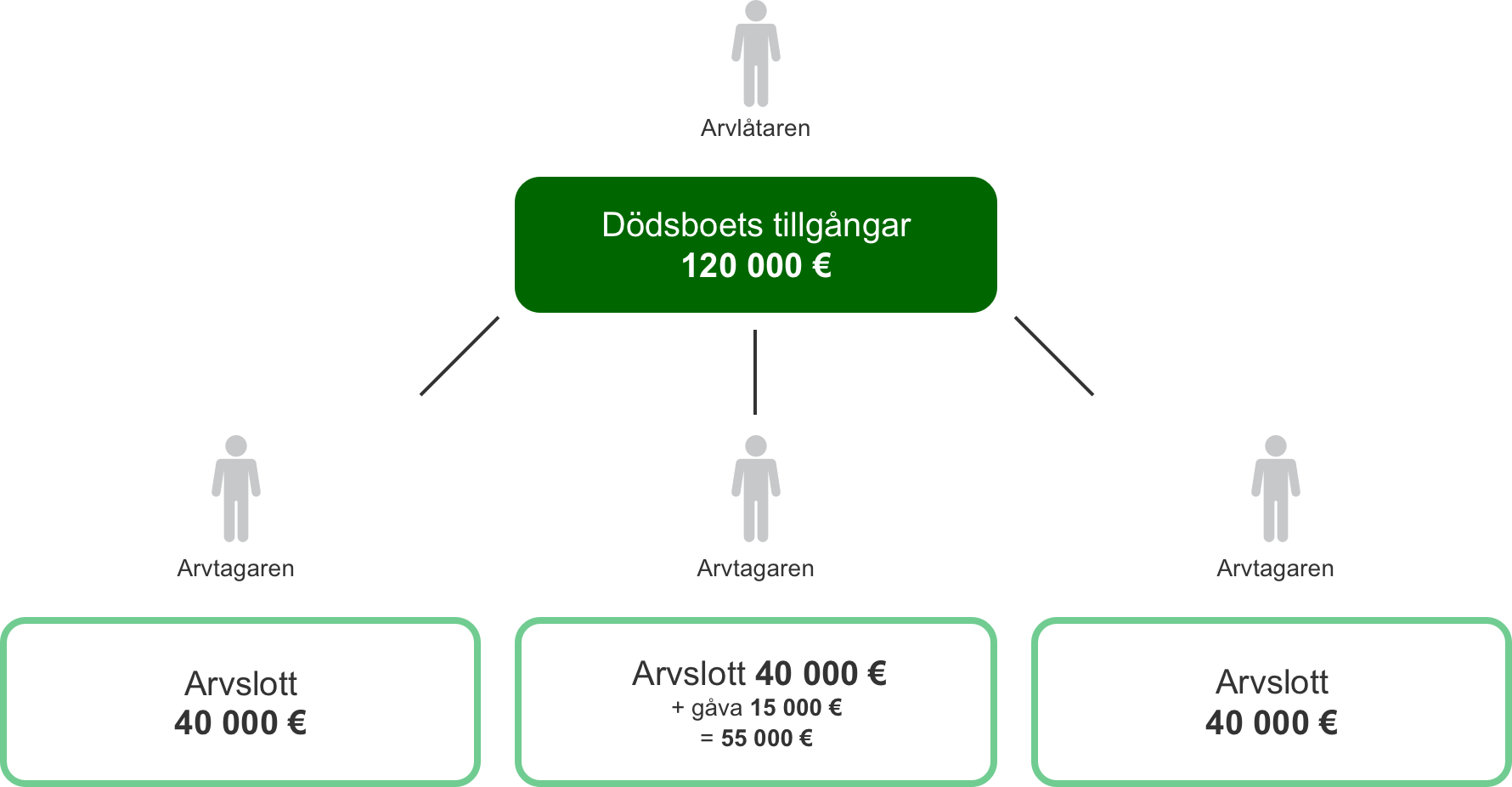

Om du har fått gåvan högst 3 år innan gåvogivaren, det vill säga arvlåtaren, avlidit beaktas gåvan i arvsbeskattningen. Så här beräknas arvsskattebeloppet:

- Vi lägger till gåvans värde på din arvsandel.

- Vi beräknar arvsskatten på basis av hela summan.

- Från arvsskatten drar vi av den gåvoskatt som du har betalat tidigare. Gåvoskatten dras av enligt den gåvoskatteskala som har varit giltig vid tidpunkten för arvlåtarens död. Även om gåvoskatten har varit större än arvsskatten betalas skillnaden inte tillbaka.

Förhandsavgörande i arvsbeskattningen

Du kan ansöka om förhandsavgörande i arvsbeskattningen

Vanliga frågor

Du kan ge samma person en gåva vars värde understiger 7 500 euro med 3 års mellanrum. Då behöver ingen gåvoskatt betalas för gåvan.

Observera dock att om du har mottagit gåvan högst 3 år innan gåvogivaren (arvlåtaren) avlider beaktas gåvan i arvsbeskattningen.

Läs mer: Hur mycket kan ges utan gåvoskatt?

Förskott på arv är gåvor på vilka gåvoskatt ska betalas. Skattesatsen på ett förskott på arv bestäms utifrån släktskapsförhållandet mellan gåvogivaren och gåvotagaren samt värdet på gåvan.

På sidan med gåvoskatteräknaren finns gåvoskattetabellerna där du kan kontrollera gåvoskattesatsen enligt skatteklass. Med gåvoskatteräknaren kan du uppskatta gåvoskattebeloppet.

Nyckelord: