Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Ositus, perinnönjako ja kuolinpesän lakkaaminen

Kuolinpesän voi jakaa heti sen jälkeen, kun perunkirjoitus on toimitettu ja mahdollinen ositus tehty. Jakamista varten ei tarvitse odottaa perintöverotuspäätöstä tai pyytää lupaa Verohallinnolta.

Perinnönjako on usein helpompaa tehdä, kun ositus- ja perinnönjakokirja tehdään mahdollisimman pian perunkirjoituksen jälkeen. Silloin samoja asioita ei tarvitse selvitellä myöhemmin uudestaan.

Jos kuolinpesä jää kovin pitkäksi aikaa jakamatta, monenlaisia asioita voi joutua selvittelemään myöhemmin. Asiat voivat myös olla monimutkaisempia, jos tilanteet ovat ehtineet muuttua. Jos kuolinpesä jätetään jakamatta, sen pitäisi olla aina harkittu päätös.

Osituksessa ja perinnönjaossa on usein hyvä käyttää apuna ammattilaisia, joilla on kokemusta ositus- ja perinnönjakokirjojen laatimisesta, perheoikeuden asioista ja verotuksesta.

Jos kuolinpesässä on vain yksi osakas, perintöä ei tarvitse jakaa. Silloin omaisuus siirtyy perinnönsaajalle perinnönjättäjän kuolinhetkellä.

Omaisuuden ositus

Jos perinnönjättäjä oli kuollessaan naimisissa ja aviopuolisoilla oli avio-oikeus toistensa omaisuuteen, aviopuolisoiden omaisuus täytyy osittaa ennen kuin perinnönsaajat voivat jakaa perinnön. Omaisuuden osituksessa määritetään, mikä omaisuus kuuluu perinnönjättäjälle ja mikä omaisuus kuuluu leskelle. Perinnönjättäjän omaisuus jaetaan perillisten kesken.

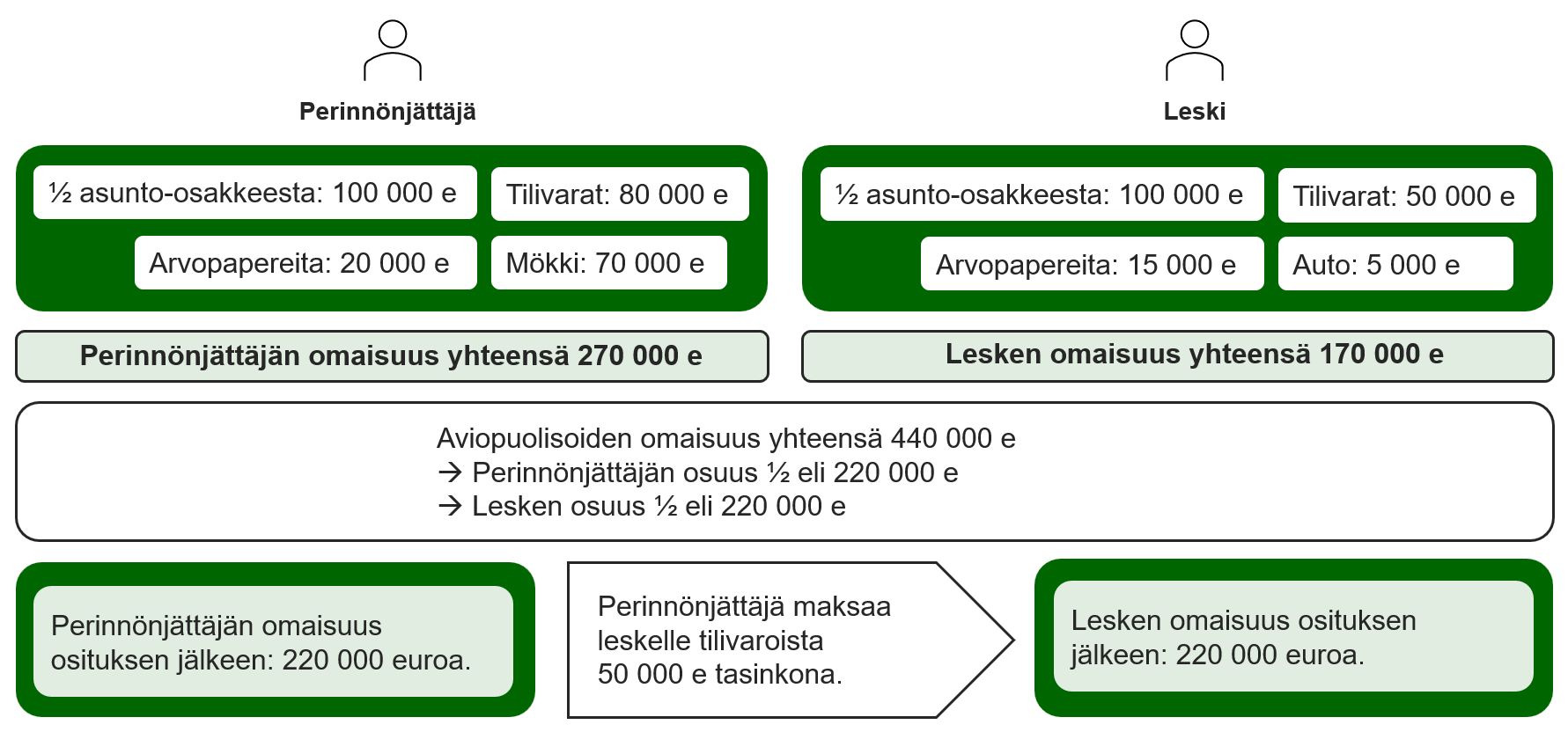

Kuva 1: Esimerkki osituksesta tilanteessa, jossa aviopuolisoilla on avio-oikeus toistensa omaisuuteen

Molempien puolisoiden varat lasketaan yhteen. Koska perinnönjättäjä on varakkaampi, hänen omaisuudestaan luovutetaan leskelle tasinko eli se osuus, jonka maksamisen jälkeen molempien omaisuuden arvo on yhtä suuri.

Käytännössä tilanne voisi olla myös toisin päin: Jos leski olisi varakkaampi, hänen omaisuudestaan luovutettaisiin osuus tasinkona perinnönjättäjän omaisuuteen. Leskellä on kuitenkin oikeus kieltäytyä tasingon maksamisesta.

Milloin ositus pitää tehdä?

Perinnönjättäjän kuoleman jälkeen omaisuus pitää osittaa, kun kaikki nämä ehdot täyttyvät:

- Perinnönjättäjä oli kuollessaan naimisissa tai rekisteröidyssä parisuhteessa eli perinnönjättäjän puoliso jäi leskeksi.

- Puolisoilla on avio-oikeus toistensa omaisuuteen.

- Perinnönjättäjällä on rintaperillinen tai testamentinsaaja.

Ositus pitää tehdä ennen perinnönjakoa myös silloin, jos perinnönjättäjä oli itse leski eikä hänen aiemman puolisonsa kuoleman jälkeen ole tehty ositusta.

Osituksesta täytyy tehdä osituskirja, jonka voi tehdä yhtä aikaa perinnönjakokirjan kanssa.

Jos puolisoilla ei ole avio-oikeutta toistensa omaisuuteen, osituksen sijaan pitää tehdä omaisuuden erottelu.

Perinnönjako

Perintö jaetaan perillisten kesken. Leski perii vain silloin, kun perinnönjättäjä on tehnyt lesken hyväksi testamentin tai perinnönjättäjällä ei ole rintaperillisiä.

Jaettavaan omaisuuteen kuuluvat ne varat, jotka perukirjassa luetellaan.

Perintö jaetaan tavallisesti siten, että ensin määritetään jokaisen perillisen jako-osuus. Esimerkiksi jos samaan sukuhaaraan kuuluvia perillisiä – kuten sisarukset – on kolme, jokaisen jako-osuus on 1/3. Jako-osuuden avulla lasketaan, mikä on jokaisen perillisen määrällinen osuus koko kuolinpesän arvosta. Perilliset saavat osuuttaan vastaavan määrän esimerkiksi rahana tai kiinteänä omaisuutena.

Perinnön jakaminen on perillisten tehtävä. Verohallinto ei ota kantaa perinnön jakamiseen käytännön tilanteissa.

Perinnönjaosta pitää tehdä perinnönjakokirja, joka täytyy lähettää Verohallintoon.

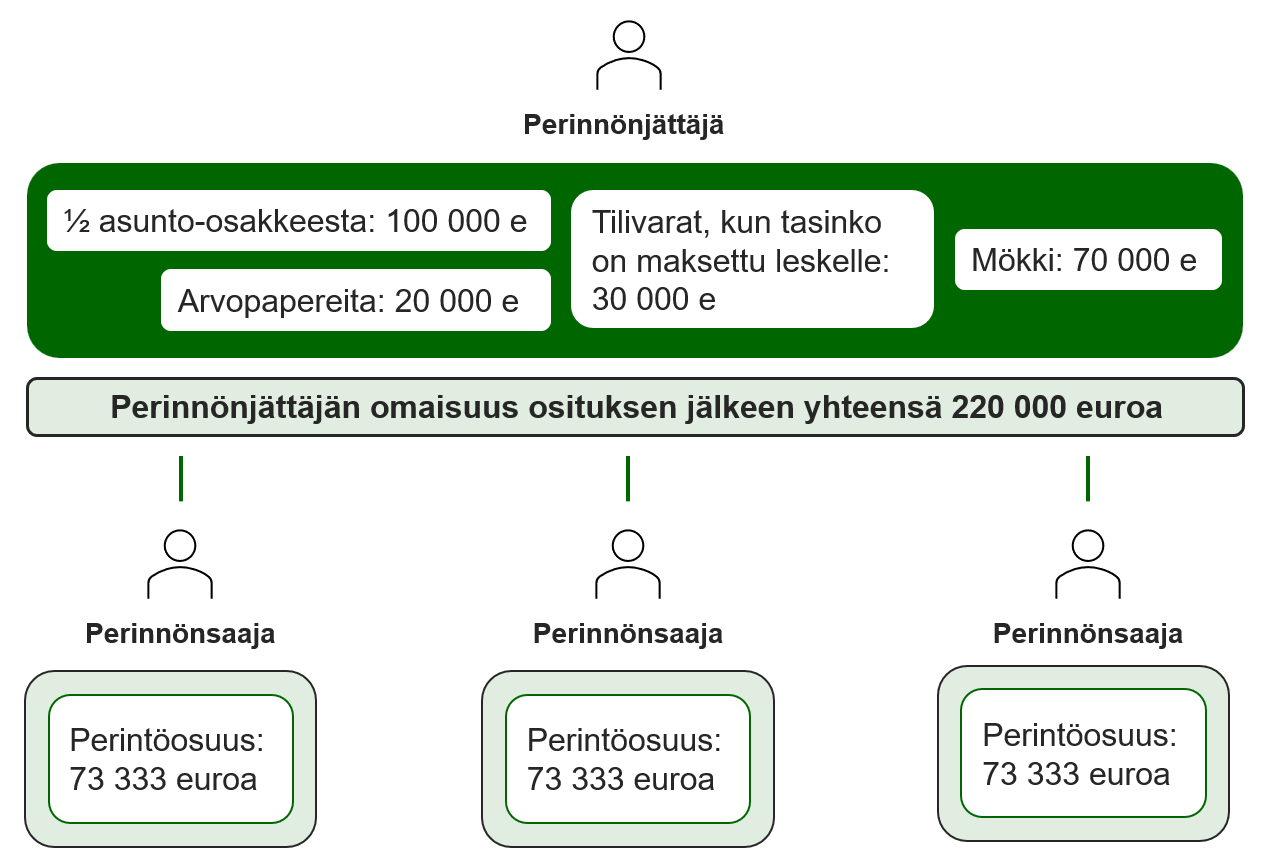

Kuva 2: Esimerkki tilanteesta, jossa perinnönjättäjän omaisuus jaetaan 3 perillisen kesken

Perinnönjättäjän omaisuuden arvo jaetaan kolmeen yhtä suureen osaan. Perilliset sopivat keskenään, miten käytännössä jakavat omaisuuden siten, että jokainen saa perintöosuuttaan vastaavan määrän omaisuutta.

Jos perillinen olisi saanut ennakkoperintöä, lue ohje Ennakkoperintö – miten perinnönjättäjältä saatu lahja otetaan huomioon perintöverotuksessa?

Tee osituskirja ja perinnönjakokirja

Osituksesta täytyy laatia osituskirja ja perinnönjaosta perinnönjakokirja. Osituksesta ja perinnönjaosta voi tehdä myös yhteisen asiakirjan. Yksi kopio asiakirjoista täytyy lähettää Verohallintoon.

Ositus- ja perinnönjakokirja on tärkeää tehdä, koska tulevaisuudessa sitä saatetaan tarvita eri syistä.

Osituskirjasta pitää käydä ilmi molempien puolisoiden omaisuus eriteltynä (varat ja velat).

Perinnönjakokirjan perusteella kuolinpesän omaisuus siirtyy perillisille.

Verotusta varten perinnönjakokirjasta on hyvä käydä ilmi

- mitä on jaettu

- jaetun omaisuuden arvo jakohetkellä

- mitä kukin perillinen on saanut

- mitä on mahdollisesti jäänyt jakamatta

- onko jako tehty kokonaan

- onko perinnönjaossa käytetty kuolinpesän ulkopuolisia varoja eli sellaisia varoja, jotka eivät sisälly jaettavaan omaisuuteen – esimerkiksi perinnönsaajan omia varoja.

Jokaisen kuolinpesän osakkaan täytyy allekirjoittaa perinnönjakokirja.

Verohallinto ei voi ottaa kantaa siihen, voidaanko ositus- ja perinnönjakokirja allekirjoittaa sähköisesti. Varminta on allekirjoittaa perinnönjakokirja käsin.

Verohallinnolla ei ole mallia eikä lomaketta perinnönjakokirjasta. Voit käyttää apunasi malleja, joita on saatavilla esimerkiksi verkosta.

Kun perinnönjakokirja on tehty, toimita siitä kopio Verohallintoon. Tarvitsemme saman kuolinpesän perinnönjakokirjasta vain yhden kopion.

Jos osakas on alaikäinen tai edunvalvonnassa

Jos kuolinpesän osakkaisiin kuuluu alaikäisiä tai osakkaalla on muusta syystä edunvalvoja, perinnönjako täytyy vahvistaa Digi- ja väestötietovirastossa. Myös osittaiselle perinnönjaolle täytyy hakea lupa.

Muissa tilanteissa perinnönjakoa ei tarvitse vahvistaa Digi- ja väestötietovirastossa.

Lisätietoja luvan hakemisesta saat Digi- ja väestötietoviraston sivuilta

Näin lähetät kopion perinnönjakokirjasta OmaVerossa

- Siirry OmaVeroon, jos et ole vielä kirjautunut palveluun (avautuu uuteen ikkunaan)

- Tunnistautumisen jälkeen valitse linkki Hoida omia veroasioita. Et tarvitse perinnönjakokirjan lähettämistä varten Suomi.fi-valtuutta.

- Valitse välilehti Veroasiat.

- Valitse kohdasta Perintövero linkki Ositus- ja perinnönjakokirja tai muu lisäselvitys.

- Ilmoituksessa on 2 vaihetta. Näet ne vaihepolusta, joka on oman nimesi alapuolella.

Vaihe Perustiedot:- Ilmoita perinnönjättäjän tiedot.

- Lisää liitteet valitsemalla linkki Lisää tiedosto. Liitteet voivat olla seuraavissa tiedostomuodoissa: pdf, rtf, doc, docx, jpeg, jpg, tiff ja png.

- Ilmoita lisätietojen antajan yhteystiedot.

- Vaihe Esikatsele ja lähetä: Tarkista, että tiedot ovat oikein. Valitse lopuksi painike Lähetä.

- Siirry OmaVeroon, jos et ole vielä kirjautunut palveluun (avautuu uuteen ikkunaan)

- Valitse tunnistautumisen jälkeen kohdasta Rajoitettu tietojen ilmoittaminen ja pyytäminen linkki Ilmoita tai pyydä tietoja rajoitetusti. Et tarvitse Suomi.fi-valtuutta. Huomaa, että kun ilmoitat toisen henkilön tietoja tätä kautta, ne eivät yhdisty millään tavalla henkilökohtaisiin veroasioihisi eivätkä näy OmaVerossa omien verotietojesi yhteydessä.

- Valitse kohdasta Perintövero linkki Ositus- ja perinnönjakokirja tai muu lisäselvitys.

- Ilmoituksessa on 2 vaihetta. Näet ne vaihepolusta, joka on oman nimesi alapuolella.

Vaihe Perustiedot:- Ilmoita perinnönjättäjän tiedot.

- Lisää liitteet valitsemalla linkki Lisää tiedosto. Liitteet voivat olla seuraavissa tiedostomuodoissa: pdf, rtf, doc, docx, jpeg, jpg, tiff ja png.

- Ilmoita lisätietojen antajan yhteystiedot.

- Vaihe Esikatsele ja lähetä: Tarkista, että tiedot ovat oikein. Valitse lopuksi painike Lähetä.

Jos tarvitset yhteenvedon lähettämistäsi asiakirjoista, tulosta tai tallenna yhteenveto heti lähetyksen yhteydessä.

Jos sähköinen asiointi ei onnistu

Jos et voi lähettää perinnönjakokirjaa OmaVerossa, lähetä se osoitteeseen:

Verohallinto

Perintö- ja lahjaverotus

PL 760

00052 VERO

Siirrä perintö omiin nimiisi

Kun olemme saaneet perinnönjakokirjan, päivitämme sen perusteella tiedot Verohallinnon rekistereihin. Tarkista tiedot esitäytetystä veroilmoituksestasi.

Muista kuitenkin varmistaa, että perintönä saamasi omaisuus on omissa nimissäsi myös muissa tarvittavissa rekistereissä.

Esimerkiksi:

- Jos saat perinnönjaossa kiinteistön – esimerkiksi tontin tai tontin ja omakotitalon – sinun täytyy rekisteröidä sen omistusoikeus hakemalla lainhuutoa Maanmittauslaitokselta

- Jos saat perinnönjaossa osakehuoneiston tai autopaikan, sinun täytyy rekisteröidä sen omistusoikeus Maanmittauslaitoksella.

- Jos saat perinnönjaossa arvopapereita – kuten puhelinosakkeen – huolehdi, että omaisuus siirretään omiin nimiisi.

Ositukseen ja perinnönjakoon voi liittyä erilaisia veroasioita

Perintöveron lisäksi ositukseen ja perinnönjakoon voi liittyä myös varainsiirtoveroa, tuloveroa tai lahjaveroa.

Ilmoita ja maksa varainsiirtovero tarvittaessa

Varainsiirtovero täytyy ilmoittaa ja maksaa osituksen tai perinnönjaon jälkeen esimerkiksi näissä tilanteissa:

- Käytät osituksessa ulkopuolisia varoja eli sellaisia varoja, jotka eivät sisälly ositettavaan omaisuuteen – esimerkiksi uutta pankkilainaa – jotta saat omistusoikeuden huoneistoon tai kiinteistöön.

- Saat perinnönjaossa omaisuutta (esim. kiinteistön), jonka arvo on suurempi kuin toisen perillisen saama omaisuuserä (esim. säästöt tilillä). Maksat toiselle perilliselle vastiketta omilla rahoillasi eli kuolinpesän ulkopuolisilla varoilla.

Lue lisää ohjeesta Varainsiirtovero vaihtokaupan, osituksen ja perinnönjaon yhteydessä.

Ilmoita omaisuuden myynti ja maksa luovutusvoittovero tarvittaessa

Luovutusvoittoa voi syntyä perinnönsaajalle tai kuolinpesälle. Myynti eli luovutus täytyy ilmoittaa Verohallintoon.

Nämä ovat tyypillisiä tilanteita:

- Kuolinpesä myy omaisuutta. Jos myyntihinta on suurempi kuin perintöverotuksessa vahvistettu omaisuuden arvo, kuolinpesä saa myynnistä voittoa. Voitto sekä myydyn omaisuuden tiedot pitää ilmoittaa kuolinpesän esitäytetyssä veroilmoituksessa. Vastaavasti myös tappio pitää ilmoittaa.

- Olet saanut perinnöksi omaisuutta, jonka myyt. Jos myyntihinta on suurempi kuin perintöverotuksessa vahvistettu omaisuuden arvo, saat myynnistä voittoa. Sinun täytyy ilmoittaa voitto sekä myydyn omaisuuden tiedot esitäytetyssä veroilmoituksessasi. Vastaavasti myös tappio pitää ilmoittaa.

Myös omaisuuden vaihto täytyy ilmoittaa samalla tavalla.

Jos omaisuuden myyntihinta on pienempi kuin perintöverotuksessa vahvistettu omaisuuden arvo, kyseessä on luovutustappio. Verohallinto vähentää tappion saman verovuoden luovutusvoitoista tai muista pääomatuloista, jos luovutusvoittoja ei ole.

Lue lisää:

Kuolinpesän tai perinnöksi saadun omaisuuden myynti – näin hoidat veroasiat

Kuolinpesän omaisuuden luovutuksen verotus (syventävä vero-ohje)

Luovutusvoitto ja luovutustappio ja niiden ilmoittaminen

Tee lahjaveroilmoitus tarpeen mukaan

Osituksessa ja perinnönjaossa voi syntyä lahjaa. Esimerkiksi, jos saat perinnönjaossa enemmän omaisuutta kuin oma perintöosuutesi on etkä anna siitä mitään vastineeksi, kyseessä voi olla lahja.

Kuinka kuolinpesä lakkaa?

Kuolinpesä lakkaa Verohallinnossa sen jälkeen, kun

- kuolinpesän varat on jaettu

- kopio perinnönjakokirjasta on toimitettu Verohallintoon

- verovuosi on päättynyt eikä kuolinpesällä ole ollut vuoden aikana enää tuloja tai varoja.

Kun edellä mainitut asiat ovat toteutuneet, Verohallinto huolehtii oma-aloitteisesti kuolinpesän lakkaamisesta Verohallinnon rekistereissä. Huomaa, että emme lähetä erillistä ilmoitusta kuolinpesän lakkautuksesta.

Esimerkki: Vuonna 2024 kuolinpesä on saanut vuokratuloja tammi-huhtikuussa. Kuolinpesän varat on jaettu kesäkuun lopussa ja kopio perinnönjakokirjasta on toimitettu Verohallintoon heinäkuussa. Kuolinpesä saa esitäytetyn veroilmoituksen vielä keväällä 2025. Koska kuolinpesällä ei ole enää tuloja tai varoja vuodelta 2025, kuolinpesä lakkaa 31.12.2025.

Huolehdi kuolinpesän viimeisistä veroasioista

Perinnönjakokirjan lähettämisen jälkeen kuolinpesän osakkaiden tai asianhoitajan täytyy huolehtia vielä viimeisistä veroasioista, joita kuolinpesällä voi olla.

Pidä yhteystiedot ajan tasalla

Ilmoita kuolinpesän tilinumero