När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Om överlåtelseskattedeklarationen eller betalningen blir försenad

Om du deklarerar eller betalar överlåtelseskatt för sent blir du tvungen att betala dröjsmålspåföljder. En försenad lagfartsansökan för en fastighet leder till dröjsmålsförhöjning.

Läs om tidsfristerna för att deklarera och betala överlåtelseskatt i olika situationer.

Deklarationen blir försenad: förseningsavgift eller skatteförhöjning

Om du lämnar överlåtelseskattedeklarationen för sent leder det till en förseningsavgift eller till en skatteförhöjning. Betalningens storlek beror på hur mycket försenad överlåtelseskattedeklarationer har blivit.

Du blir tvungen att betala en förseningsavgift om du lämnar överlåtelseskattedeklarationen högst 60 dagar efter utsatt datum. Vi skickar ett beslut om förseningsavgiften. Beslutet innehåller anvisningar för betalning.

Beloppet på förseningsavgiften är

- 50 euro för privatpersoner och dödsbon

- 100 euro för andra skattskyldiga och för dem som ansvarar för skatten (såsom för aktiebolag).

Exempelvis om en fastighetsmäklare är verksam som rörelseidkare eller yrkesutövare är förseningsavgiften 50 euro. Om det är fråga om ett aktiebolag är förseningsavgiften 100 euro.

Du blir tvungen att betala förseningsavgift även om du självmant korrigerar din tidigare deklaration till din egen nackdel högst 60 dagar för sent.

Exempel: Joakim har köpt aktier 1.9 som berättigar till besittning av lägenhet nr 1 i ett bostadsaktiebolag. Aktiernas köpesumma är 200 000 euro. Joakim lämnar överlåtelseskattedeklarationen i MinSkatt inom utsatt tid, det vill säga senast 1.11. I december märker Joakim att han inte har deklarerat bolagslåneandelen på 150 000 euro som räknas in i vederlaget. Joakim lämnar en rättelsedeklaration genast när han har upptäckt felet, det vill säga inom 60 dagar från det utsatta datumet för skattedeklarationen. Joakim påförs en förseningsavgift på 50 euro.

Du blir tvungen att betala skatteförhöjning om

- du inte alls har lämnat någon överlåtelseskattedeklaration

- du lämnar överlåtelseskattedeklarationen över 60 dagar för sent

- du korrigerar överlåtelseskattedeklarationen först efter en utredningsbegäran från Skatteförvaltningen

- du korrigerar överlåtelseskattedeklarationen självmant till din egen nackdel över 60 dagar för sent.

Du kan också bli tvungen att betala skatteförhöjning om överlåtelseskattedeklarationen innehåller brister eller fel.

Skatteförhöjningen är i regel 10 %. Förhöjningen kan också vara lägre (2 % eller 5 %) eller högre (15–50 %). Försummelsens art påverkar skatteförhöjningsbeloppet.

Skatteförhöjningen är dock alltid minst

- 75 euro för privatpersoner och dödsbon

- 150 euro för andra skattskyldiga och för dem som ansvarar för skatten.

Du får alltid ett hörandebrev om en skatteförhöjning innan den påförs.

Betalningen blir försenad: dröjsmålsränta

Om du inte betalar överlåtelseskatten inom utsatt tid, måste du betala dröjsmålsränta. Dröjsmålsräntan är 9,5 % år 2026.

Betala dröjsmålsräntan tillsammans med den försenade överlåtelseskatten. Om du betalar i MinSkatt finns dröjsmålsräntan färdigt inräknad i beloppet. Beloppet av dröjsmålsräntan kan du beräkna med ränteräknaren.

Du blir tvungen att betala dröjsmålsränta även om du har sökt lagfart eller inskrivning av arrenderätten i tid men betalade överlåtelseskatten för sent.

Obs. Frågor om betalning av överlåtelseskatt besvaras på servicenumret för betalningar 029 497 027 (lna/msa). Övriga frågor som gäller överlåtelseskatt besvarar Skatteförvaltningen på servicenumret för överlåtelseskatt 029 497 003 (lna/msa).

Lagfarts- eller inskrivningsansökan för fastigheten är försenad: dröjsmålsförhöjning

Om du inte har sökt lagfart eller ansökt om inskrivning av arrenderätt för din fastighet inom 6 månader från datumet för fastighetsköpet, ska du betala dröjsmålsförhöjning.

Den beräknas genom att överlåtelseskatten höjs med 20 procent för varje påbörjad sexmånadersperiod från den följande dagen då lagfart eller inskrivning senast borde ha sökts. Dröjsmålsförhöjningen är dock högst 100 procent av skattebeloppet.

Eftersom dröjsmålsförhöjningen är en påföljd när lagfart eller inskrivning sökts för sent, ska den betalas även om du har deklarerat och betalat överlåtelseskatten i tid.

Så här deklarerar och betalar du dröjsmålsförhöjning

Du ska deklarera och betala en dröjsmålsförhöjning på eget initiativ i MinSkatt.

-

Om du redan tidigare har lämnat en överlåtelseskattedeklaration, ska du korrigera den inlämnade deklarationen och lägga till uppgiften om dröjsmålsförhöjningen.

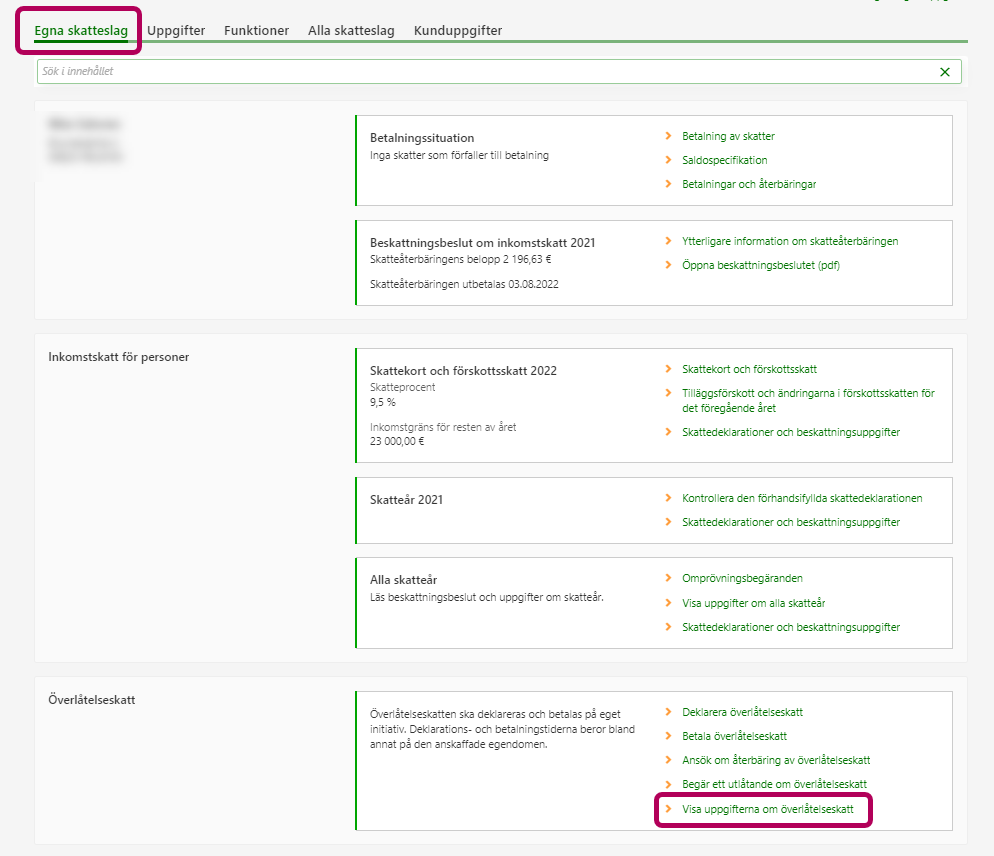

När du korrigerar deklarationen ska du på ingångssidan i MinSkatt gå till sektionen Överlåtelseskatt och välja länken Visa uppgifterna om överlåtelseskatt.

-

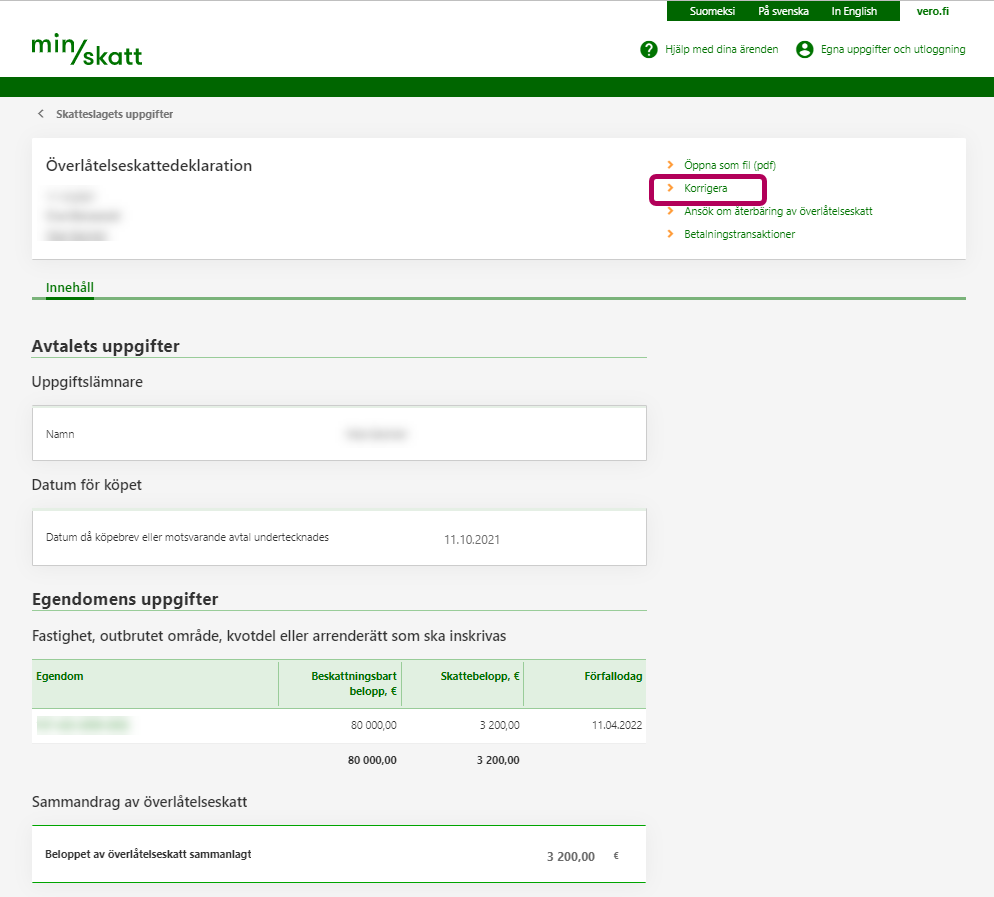

På sidan ska du välja den överlåtelseskattedeklaration som du vill korrigera och öppna deklarationen.

Uppe på sidan ska du välja länken Korrigera.

-

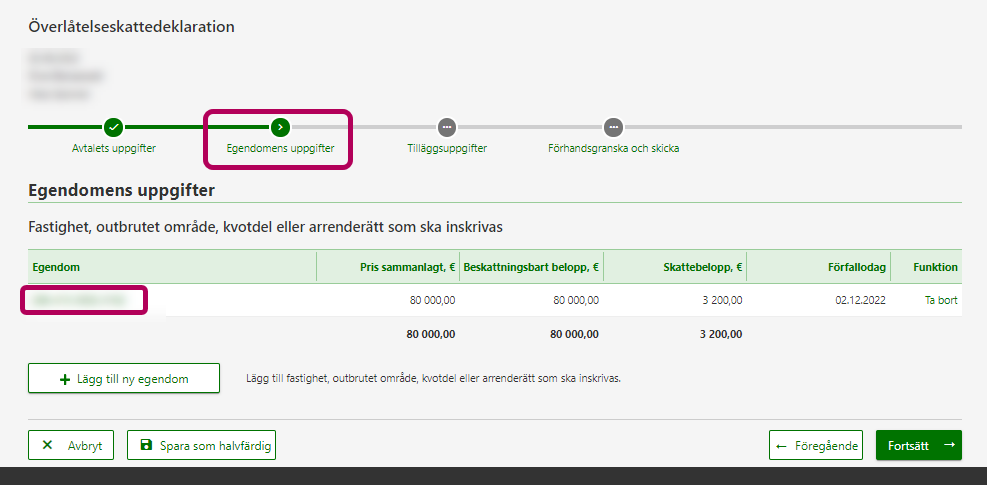

Ange dröjsmålsförhöjningen på överlåtelseskattedeklarationen i fasen Egendomens uppgifter. Välj den egendom vars uppgifter du korrigerar.

-

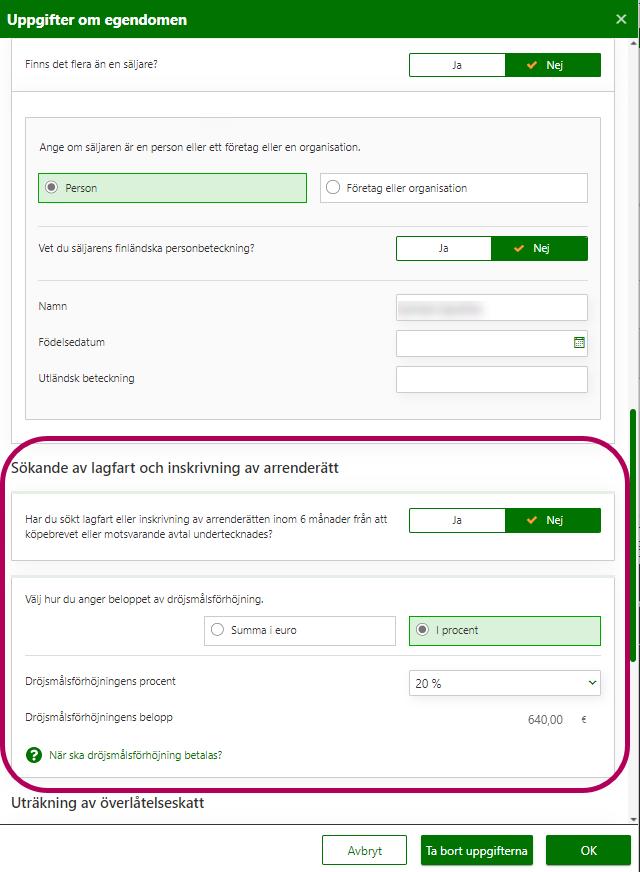

Rulla sidan till punkten Sökande av lagfart och inskrivning av arrenderätt. Svara ”Nej” på frågan Har du sökt lagfart eller inskrivning av arrenderätten inom 6 månader från att köpebrevet eller motsvarande avtal undertecknades.

Ange dröjsmålsförhöjningen antingen i euro eller i procent när du beräknat den från överlåtelseskatten. Om du anger procentandelen beräknar MinSkatt beloppet i euro.

-

Om du inte har möjlighet att sköta ärenden i MinSkatt, ska du på överlåtelseskattedeklarationsblanketten ange dröjsmålsförhöjningen i del 10 Överlåtelseskatt. Betala dröjsmålsförhöjningen och det överlåtelseskattebelopp som eventuellt saknas med ditt eget referensnummer för överlåtelseskatt.

Exempel. Lisa köpte en fastighet för 100 000 euro den 3 oktober 2022. Hon lämnade överlåtelseskattedeklarationen och betalade skatten i tid. Lisa borde ha sökt lagfart för sin fastighet senast den 3 april 2023 men hon kom ihåg att söka lagfart först den 11 oktober 2023. Lisa måste betala dröjsmålsförhöjning till följd av den för sent lämnade lagfartsansökan.

Lisa beräknar dröjsmålsförhöjningen enligt följande:

Eftersom köpet ingicks 2022 är överlåtelseskatten på en fastighet 4 procent. Överlåtelseskatten på fastigheten är 4 % x 100 000 euro = 4 000 euro.

Dröjsmålsförhöjningen är 20 procent för en sexmånadersperiod som börjar den 4 april 2023 och 20 procent för en sexmånadersperiod som börjar den 4 oktober 2023, alltså sammanlagt 40 % x 4 000 euro = 1 600 euro.

Lisa korrigerar sin överlåtelseskattedeklaration i MinSkatt: hon anger beloppet av dröjsmålsförhöjningen och betalar därför ännu 1 600 euro i överlåtelseskatt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}