Työnantajan erillisilmoitus

Ilmoita työnantajan erillisilmoituksella työnantajan sairausvakuutusmaksun yhteismäärä ja siitä tehdyt vähennykset.

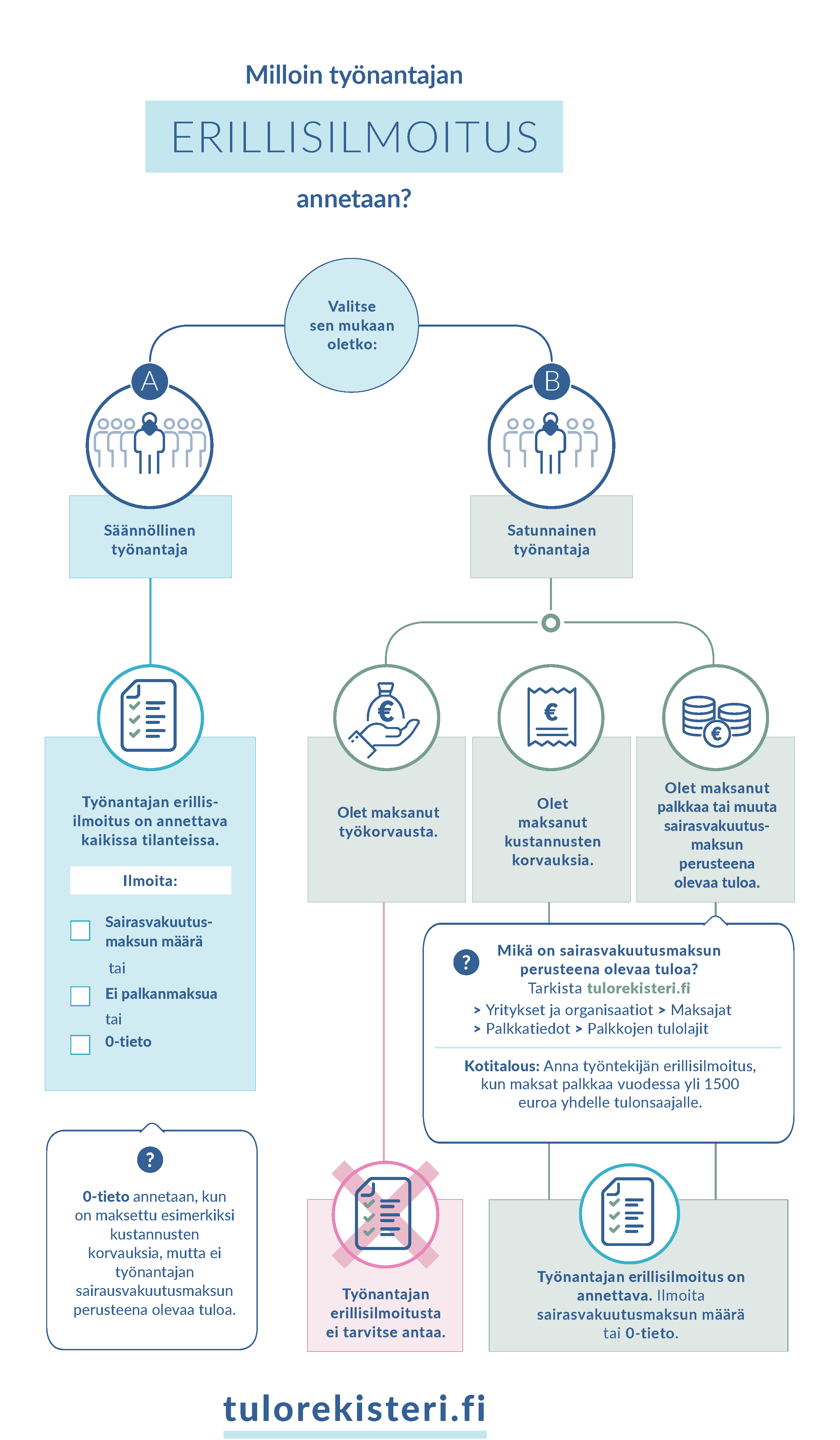

Jos et maksanut lainkaan palkkoja kyseisen kuukauden aikana ja kuulut Verohallinnon työnantajarekisteriin, ilmoita Ei palkanmaksua -tieto.

Anna samalta kuukaudelta vain yksi työnantajan erillisilmoitus. Laske työnantajan sairausvakuutusmaksujen yhteismäärä kaikista kuukauden aikana maksamistasi palkoista.

Tarkista sairausvakuutusmaksun määrä ja prosentti Verohallinnon sivuilta

Lue lisää sairausvakuutusmaksusta ja muista sosiaalivakuutusmaksuista

Anna ilmoitus viimeistään kohdekuukautta seuraavan kalenterikuukauden 5. päivänä. Yrityksen verokauden pituus ei vaikuta ilmoittamisen määräpäivään.

Työnantajan erillisilmoituksen lisäksi ilmoita maksamasi palkat palkkatietoilmoituksella jokaisesta työntekijästä erikseen.

Esimerkki: Yritys maksaa palkkoja joka kuukauden 1., 15. ja 30. päivä. Työnantajan erillisilmoitus pitää antaa viimeistään palkanmaksua seuraavan kuukauden 5. päivä. Ilmoitukseen kootaan tiedot kaikilta edellisen kuun palkanmaksupäiviltä.

Säännöllinen työnantaja antaa ilmoituksen joka kuukausi

Olet säännöllinen työnantaja, jos maksat palkkoja säännöllisesti ja kuulut Verohallinnon ylläpitämään työnantajarekisteriin.

Ilmoita työnantajan sairausvakuutusmaksun yhteismäärä. Laske määrä kohdekuukauden aikana maksettujen palkkojen perusteella.

- Jos olet tehnyt sairausvakuutusmaksusta vähennyksiä, ilmoita ne erikseen. Älä kuitenkaan vähennä määrää sairausvakuutusmaksun yhteismäärästä, vaan ilmoita se alkuperäisenä.

- Jos olet maksanut vain sellaisia suorituksia, joiden perusteella ei tarvitse maksaa työnantajan sairausvakuutusmaksua, ilmoita sairausvakuutusmaksun määräksi 0 euroa.

Jos et ole maksanut lainkaan palkkoja kuukauden aikana, ilmoita Ei palkanmaksua -tieto. Anna ilmoituksella tällöin lisäksi

- tiedot työeläkevakuutuksesta (eläkejärjestelynumero ja työeläkelaitoksen yhtiötunnus), jos sinulla on vakuutussopimus työeläkelaitoksen kanssa

- tiedot työtapaturmavakuutuksista (vakuutusnumero ja työtapaturmavakuutusyhtiön tunniste eli Y-tunnus), jos olet vakuuttanut työntekijöitäsi useammalla kuin yhdellä työtapaturmavakuutuksella.

Voit antaa työnantajan erillisilmoituksen tulorekisteriin yhden kuukauden etukäteen. Jos ilmoitat Ei palkanmaksua -tiedon, sen voit ilmoittaa kuudelta kuukaudelta etukäteen.

Jos tilanne myöhemmin muuttuu ja maksat tänä aikana palkkoja, korjaa palkanmaksukuukauden ilmoitus antamalla korvaava ilmoitus oikeilla tiedoilla.

Jos poistut Verohallinnon työnantajarekisteristä, työnantajan erillisilmoitus pitää antaa vielä siltä palkanmaksukuukaudelta, jonka aikana rekisteröinti on päättynyt. Ilmoitus pitää antaa, vaikka kuukauden aikana ei olisi maksettu palkkaa.

Lue lisää työnantajarekisteristä

Satunnainen työnantaja antaa ilmoituksen vain silloin, kun maksaa palkkaa

Olet satunnainen työnantaja, jos et kuulu Verohallinnon työnantajarekisteriin.

Ilmoita työnantajan sairausvakuutusmaksun yhteismäärä. Laske määrä kohdekuukauden aikana maksettujen palkkojen perusteella.

- Jos olet tehnyt sairausvakuutusmaksusta vähennyksiä, ilmoita ne erikseen. Älä kuitenkaan vähennä määrää sairausvakuutusmaksun yhteismäärästä, vaan ilmoita se alkuperäisenä.

- Jos olet maksanut vain sellaisia suorituksia, joiden perusteella ei tarvitse maksaa työnantajan sairausvakuutusmaksua, ilmoita sairausvakuutusmaksun määräksi 0 euroa.

Voit antaa työnantajan erillisilmoituksen tulorekisteriin yhden kuukauden etukäteen.

Ilmoita sähköisesti

Jos käytät Palkka.fi-palvelua, tiedot siirtyvät suoraan tulorekisteriin eikä erillistä ilmoitusta tulorekisteriin tarvita.

Jos lasket ja maksat palkat itse, ilmoita tiedot tulorekisteriin.

Jos maksat palkkaa yksityishenkilönä, lue lisää ilmoittamisesta kotitaloutena

Tietojen korjaaminen

Jos ilmoittamissasi tiedoissa on virheitä, korjaa ne.

Tee korvaava ilmoitus, jos olet ilmoittanut työnantajan sairausvakuutusmaksua liian paljon tai liian vähän. Korjaa ilmoitus mitätöimällä, jos olet esimerkiksi ilmoittanut virheellisen Y-tunnuksen tai kohdekauden.

Yksityiskohtaiset ohjeet ja esimerkit

Tutustu esimerkkeihin ja lue lisää ilmoittamisesta eri tilanteissa:

Tietojen ilmoittaminen tulorekisteriin: työnantajan erillisilmoitus

Verohallinnon ohje työnantajan sairausvakuutusmaksusta ja siitä tehtävistä vähennyksistä

Ohjeessa kuvataan työnantajan erillisilmoituksen korjaaminen: Tietojen korjaaminen tulorekisterissä