Kustannusten korvausten ilmoittaminen tulorekisteriin

Kustannusten korvaus tarkoittaa, että työnantaja tai muu suorituksen maksaja korvaa työntekijälle työn suorittamisesta aiheutuvia kustannuksia.

Työntekijälle voi aiheutua kustannuksia esimerkiksi työmatkoista sekä työvälineiden, materiaalin, tarveaineiden tai suoja-asujen hankkimisesta. Työnantaja voi maksaa korvausta lisäksi siitä, että työntekijä käyttää työssä omia työvälineitään.

Myös työnantajan maksamat veronalaiset kustannusten korvaukset on ilmoitettava tulorekisteriin. Näitä matkoja ovat esimerkiksi työnantajan korvaamat vapaa-ajan matkat, kodin ja työpaikan väliset matkat tai hotelliyöpymiset, ja ne on ilmoitettava, koska korvaukset eivät täytä yleisiä verovapauden edellytyksiä ja ne rinnastetaan palkkaan.

Mitkä kustannusten korvaukset ilmoitetaan tulorekisteriin?

Kustannusten korvaukset ilmoitetaan palkkatietoilmoituksella omilla tulolajeillaan riippumatta siitä, onko rahapalkka ilmoitettu yhteissummana vai eriteltynä. Poikkeuksena ovat työkorvauksen yhteydessä maksetut kustannusten korvaukset, joita käsitellään ohjeessa jäljempänä.

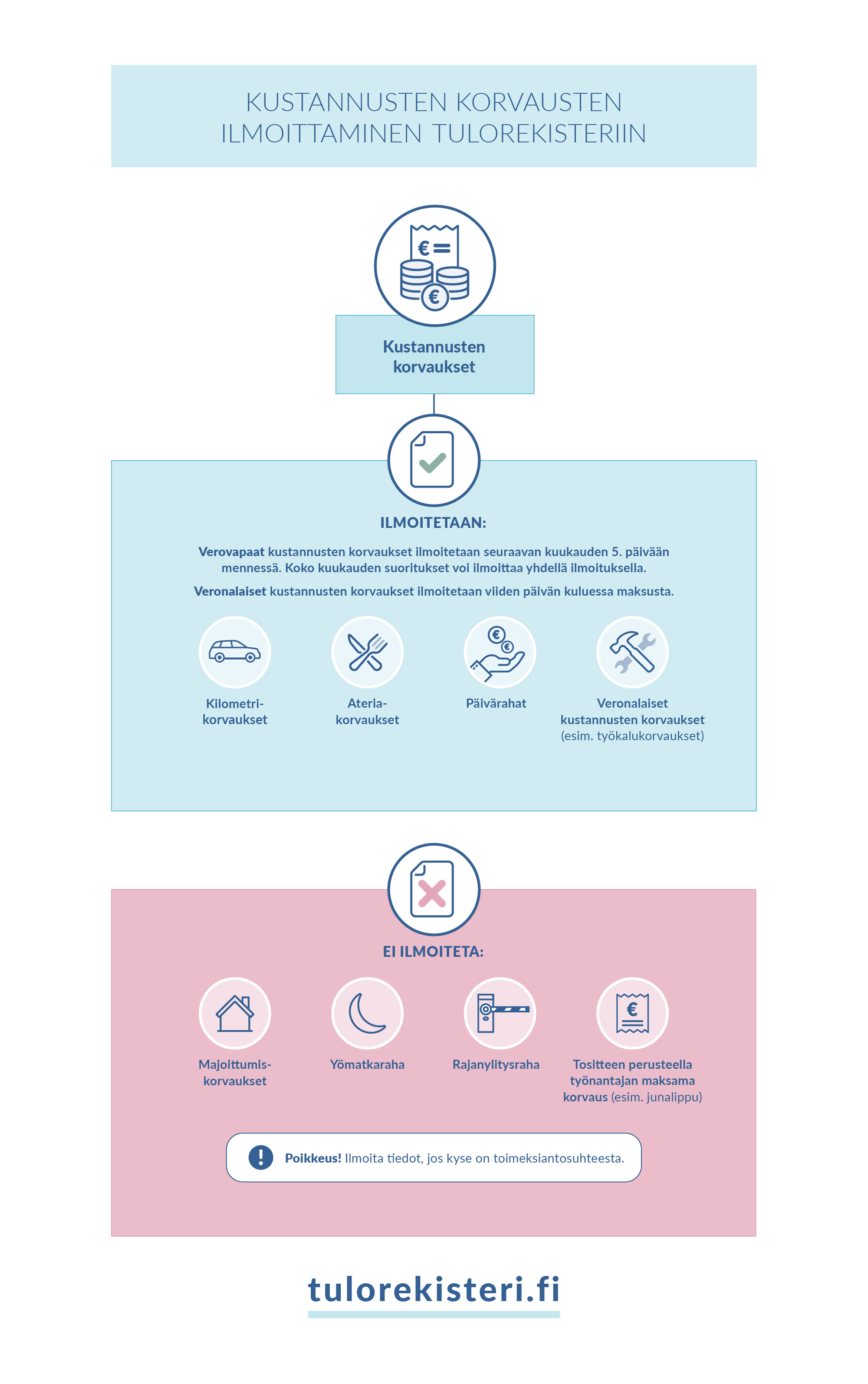

Tulorekisteriin ilmoitetaan verovapaat ja veronalaiset kustannusten korvaukset. Osa veronalaisista kustannusten korvauksista voidaan maksaa ilman ennakonpidätyksen toimittamista. Kustannusten korvauksia voivat maksaa esimerkiksi työnantajat, yhdistykset ja myös kotitaloudet.

Verovapaat kustannusten korvaukset

Ilmoita verovapaat kustannusten korvaukset, jotka on maksettu palkan lisäksi Verohallinnon päätöksen (nk. kustannuspäätös) mukaisina.

- Ilmoita tulolajeilla Ateriakorvaus (303), Kilometrikorvaus (verovapaa) (311) ja Päiväraha (331).

- Ilmoita rakennusalalla maksettavat asunnon ja erityisen työntekemispaikan väliset matkakustannusten korvaukset (nk. tossuraha) tulolajilla Kilometrikorvaus (verovapaa) (311).

Verovapaat kustannusten korvaukset (kilometrikorvaukset, päivärahat ja ateriakorvaukset) ilmoitetaan viimeistään maksukuukautta seuraavan kuukauden viidentenä päivänä. Suoritukset voi ilmoittaa yhdellä ilmoituksella kerran kuukaudessa, vaikka kustannusten korvausten maksupäiviä olisi useita saman kuukauden aikana. Maksupäiväksi ilmoitukselle merkitään tällöin kuukauden viimeisin kustannusten korvausten maksupäivä.

Jos yleishyödyllinen yhteisö tai julkisyhteisö maksaa vastikkeettomaan vapaaehtoistyöhön osallistuvalle verovapaita kustannusten korvauksia, niihin liittyy seuraavia rajoituksia:

- Kilometrikorvauksia voi maksaa verovapaasti yhdelle tulonsaajalle enintään 3 000 euroa kalenterivuodessa. Ilmoita kilometrikorvaukset tulolajilla Yleishyödyllisen yhteisön maksama kilometrikorvaus (357). Ilmoita verovapaan osuuden ylittävä osuus tulolajilla Työkorvaus (336).

- Matkakustannusten korvauksista päivärahaa voi maksaa verovapaasti yhdelle tulonsaajalle enintään 20 päivältä kalenterivuodessa. Ilmoita matkakustannusten korvaukset tulolajilla Yleishyödyllisen yhteisön maksama päiväraha (358). Ilmoita verovapaan päivärahan ylittävä veronalainen määrä tulolajilla Työkorvaus (336).

Osakeyhtiön osakkeenomistaja tai henkilöyhtiön osakas saattaa työskennellä yhtiössä nostamatta palkkaa. Hänelle voidaan tästä huolimatta maksaa verovapaasti matkakustannusten korvauksia yhtiön lukuun tehdyistä työmatkoista. Edellytyksenä on myös tällöin, että kustannusten korvausten verovapauden edellytykset täyttyvät. Ilmoita maksetut korvaukset tulolajeilla Ateriakorvaus (303), Kilometrikorvaus (verovapaa) (311) ja Päiväraha (331).

Veronalaiset kustannusten korvaukset

Veronalaiset kustannusten korvaukset ovat:

- välittömästi työstä aiheutuvia kustannuksia, joita työnantaja ei ole laskenut mukaan palkan määrään ennakonpidätystä toimittaessaan

- korvauksia, jotka ovat palkkaa ja ennakonpidätyksen alaisia.

Veronalaiset kustannusten korvaukset ilmoitetaan tulorekisteriin viiden päivän kuluessa maksupäivästä, vaikka samalla ei maksettaisi rahapalkkaa.

Välittömästi työstä aiheutuneet kustannukset, jotka eivät ole mukana palkan määrässä

Ilmoita välittömästi työstä aiheutuneet veronalaiset kustannusten korvaukset toisella seuraavista tulolajeista:

- Ilmoita tulolajilla Veronalainen kustannusten korvaus (353), jos työnantaja on maksanut kustannukset erikseen (palkan lisäksi) eikä ole toimittanut ennakonpidätystä.

- Ilmoita tulolajilla Vähennys ennen ennakonpidätystä (419), jos työnantaja on vähentänyt kustannusosuuden bruttopalkasta ennen ennakonpidätyksen laskemista.

Poikkeus: Kunnat voivat lisäksi maksaa veronalaisia kustannusten korvauksia, jotka ilmoitetaan seuraavilla tulolajeilla:

- Perhehoitajan kustannusten korvaus (327)

- Perhepäivähoitajan kustannusten korvaus (329)

- Sovittelijan kulukorvaus (335). Kuntien lisäksi sovittelijan kulukorvausta voivat maksaa yhdistykset (nk. sovittelutoimistot).

Ennakonpidätyksen alaiset, palkaksi katsottavat kuluerät

Työnantaja voi maksaa kustannusten korvauksia, jotka katsotaan työntekijän palkaksi. Kustannukset ovat silloin veronalaisia ja työnantajan on toimitettava niistä ennakonpidätys.

Jos matkakustannusten korvauksia maksetaan matkoilta, joilta työntekijä ei ole oikeutettu verovapaisiin korvauksiin, matkakustannukset katsotaan palkaksi. Tällaisia ovat esimerkiksi korvaukset, jotka työnantaja maksaa asunnon ja varsinaisen työpaikan välisiltä matkoilta. Ilmoita palkaksi katsottavat matkakustannusten korvaukset tulolajilla Muu maksettu lisä (216). Jos matka korvataan oman auton käytön mukaan, voidaan käyttää tulolajia Kilometrikorvaus (veronalainen) (209).

Jos työnantaja maksaa matkakustannusten korvauksia Verohallinnon päätöksen mukaan, mutta korvauksen määrä ylittää päätöksen mukaisen verovapaan määrän, ylimenevä osa on työntekijän palkkaa.

Esimerkki: Kotimaan kokopäivärahaa voi maksaa verovapaasti enintään 53 euroa vuorokaudessa. Jos työntekijä tekee työmatkan ja hänelle maksetaan päivärahaa 53 euroa päivältä, korvaus on verovapaata. Jos työntekijälle maksetaan päivärahaa kuitenkin 56 euroa vuorokaudessa, 53 euron ylittävä osuus eli 3 euroa on veronalaista ja palkkaan rinnastettavaa korvausta.

Päivärahan ja kilometrikorvausten ilmoittamisessa ratkaisevaa on se, maksetaanko korvaus työehtosopimuksen mukaisesti vai ei.

Päiväraha maksetaan työehtosopimuksen mukaisesti: Ilmoita tulolajilla Muu maksettu lisä (216). Ilmoita myös Vakuuttamistiedon tyyppi -tiedon avulla, että tulo ei ole työeläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun alainen. Tulo on sairausvakuutusmaksun alainen.

Päivärahaa ei makseta työehtosopimuksen mukaisesti: Ilmoita tulolajilla Muu maksettu lisä (216).

Kilometrikorvaukset maksetaan työehtosopimuksen mukaisesti: Ilmoita tulolajilla Kilometrikorvaus (veronalainen) (209). Jos maksettu korvaus vastaa Verohallinnon päätöksen mukaista enimmäismäärää, ilmoita lisäksi Vakuuttamistiedon tyyppi -tiedon avulla, että tulo ei ole työeläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun alainen. Tulo on sairausvakuutusmaksun alainen.

Kilometrikorvauksia ei makseta työehtosopimuksen mukaisesti: Ilmoita tulolajilla Kilometrikorvaus (veronalainen) (209).

Jos veronalaiset kilometrikorvaukset maksetaan toimeksiantosuhteessa saajalle, joka ei kuulu ennakkoperintärekisteriin, ne ilmoitetaan kuitenkin tulolajilla Työkorvaus (336).

Ateriakorvaus: Ilmoita tulolajilla Muu maksettu lisä (216).

Mitä kustannusten korvauksia ei ilmoiteta tulorekisteriin?

Tulorekisteriin ei ilmoiteta verovapaita työmatkojen matkustamiskustannusten korvauksia, jos työnantaja maksaa korvauksen palvelussuhteessa olevalle työntekijälle liikenteenharjoittajan antaman tositteen (esimerkiksi junalipun) perusteella. Tulorekisteriin ei ilmoiteta majoittumiskorvausta. Myöskään yömatkarahaa ja rajanylitysrahaa ei ilmoiteta, jos ne maksetaan Verohallinnon päätöksen enimmäismäärien mukaisesti. Jos työnantaja on maksanut työntekijälle ennen työmatkan alkamista matkaennakkoa ja työntekijä on käyttänyt matkaennakon kokonaisuudessaan matkan kustannusten kattamiseksi, matkaennakkoa ei ilmoiteta tulorekisteriin. Jos matkaennakkoa kuitenkin jää käyttämättä ja siitä kuitataan työntekijälle aiheutuneita, muita verovapaita työmatkan kustannuksia, ilmoitetaan kuittauksen määrä tulorekisteriin. Määrästä ilmoitetaan päivärahana, kilometrikorvauksena tai kustannusten korvauksena se osuus, joka katsotaan työntekijälle maksetuksi kuluksi.

Seuraavia kustannusten korvauksia ei ilmoiteta tulorekisteriin:

- palvelussuhteessa olevalle työntekijälle maksettava korvaus, joka perustuu liikenteenharjoittajan antamaan tositteeseen (esimerkiksi junalippuun)

- työntekijän työnantajan puolesta hankkimat työvälineet ja työmateriaalit, jos työnantaja on korvannut hankinnat työntekijälle tositetta vastaan

- majoittumiskorvaus

- yömatkaraha, jos maksetaan Verohallinnon päätöksen enimmäismäärän mukaisesti. Ylimenevä osuus ilmoitetaan tulolajilla Muu maksettu lisä (216)

- rajanylitysraha, jos maksetaan Verohallinnon päätöksen enimmäismäärän mukaisesti. Ylimenevä osuus ilmoitetaan tulolajilla Muu maksettu lisä (216)

- matkaennakko, jos matkaennakkoa ei jää käyttämättä.

Ostitko yritykseltä palvelun laskulla?

Toimeksiantosuhteessa maksetaan työkorvausta yrittäjälle tai yritykselle laskun perusteella. Yrittäjälle tai yritykselle maksetut kustannusten korvaukset ovat aina kokonaan veronalaisia.

Yrittäjälle tai yritykselle maksetut työkorvaukset ja kustannusten korvaukset ilmoitetaan tulorekisteriin vain silloin, jos tulonsaaja ei kuulu ennakkoperintärekisteriin. Jos maksat työkorvausta ja kustannusten korvauksia yrittäjälle tai yritykselle, joka ei kuulu ennakkoperintärekisteriin, laske yhteen työkorvauksen määrä ja kustannusten korvaukset. Ilmoita koko summa ilman arvonlisäveroa palkkatietoilmoituksella tulolajilla Työkorvaus (336). Lue lisää, missä tilanteissa työkorvaukset on ilmoitettava tulorekisteriin.

Jos työkorvausta ei ilmoiteta tulorekisteriin, ei siihen liittyviä kustannusten korvauksia myöskään ilmoiteta.

Poikkeuksena on tilanne, jossa suorituksen maksaja kuuluu julkisten alojen eläkelain (JuEL) piiriin. Lue lisää, miten JuEL-maksaja ilmoittaa maksamansa työkorvaukset tulorekisteriin.