Hankkeet ja valvonta 2018

Määrätietoinen tiedonvaihto parantaa tilaajavastuun valvontatuloksia

Lähde: Etelä-Suomen aluehallintovirasto työsuojelun vastuualue 7.12.2018

Tilaajavastuulain valvonnassa on vuoden 2018 aikana määrätietoisesti hyödynnetty 1.5.2017 voimaantulleita tiedonsaantioikeuksia.

Verohallinto on verraton tiedonvaihtokumppani

Tietopyyntöjä on lähetetty vuoden 2018 aikana useille eri viranomaisille. Määrällisesti eniten hyödynnettiin Verohallinnolle annettavia rakentamistyön urakka- ja työntekijäilmoituksia sekä Harmaan talouden selvitysyksikön laatimia ilmiöselvityksiä ja velvoitteidenhoitoselvityksiä.

Useimmin jatkotoimenpiteisiin johti Verohallinnon rakentamistyön urakka- ja työntekijäilmoitusten tiedot.

Tietoperusteisissa tarkastuksissa on käytetty muilta viranomaisilta saatujen tietojen lisäksi työsuojeluviranomaiselle annettavia ennakkoilmoituksia työntekijöiden lähettämisestä [.fi]›. Nämä ovat osoittautuneet Verohallinnon rakentamistyön urakka- ja työntekijäilmoitusten jälkeen toiseksi hyödyllisimmäksi tietolähteeksi jatkotoimenpiteisiin johtaneissa tarkastuksissa.

Tiedonvaihtoon perustuvat tarkastukset johtavat useammin jatkotoimenpiteisiin

Tiedonvaihtoon perustuvia tarkastuksia on nyt valmiina 208. Jatkotoimenpiteisiin on johtanut n. 15 % tarkastuksista. Tulos on omaa luokkaansa, kun sitä verrataan vuoden 2018 muihin tilaajavastuutarkastuksiin, joissa jatkotoimenpiteiden osuus on n. 5 %. Jatkotoimenpiteillä tarkoitetaan sitä, että tarkastus on johtanut laiminlyöntimaksun harkintaan.

Tiedonvaihtoon perustuvien tarkastusten tulokset puhuvat puolestaan myös muilla tulosmittareilla. Toimintaohjeita on annettu 2,3 kappaletta/tarkastus, kun vertailuluku muissa tilaajavastuutarkastuksissa on 1,33-1,74. Vain kuntien tarkastukset kirivät samalle viivalle 2,21 toimintaohjeella/tarkastus.

Osa tietoperusteisista tarkastuksista on vielä kesken. Jo nyt on tiedossa, että valvonnan jatkotoimenpiteiden osuus on vähintään 12,9 %. Tämäkin on selvästi korkeampi tulos kuin muussa tilaajavastuuvalvonnassa.

Tiedonsaantioikeuksilla on saatu selkeää lisäarvoa

Tarkastukset kohdistuivat samoille toimialoille kuin muukin tilaajavastuuvalvonta vuonna 2018. Tarkastuksia tehtiin logistiikka-, palvelu-, rakennus- ja teollisuusalan yrityksiin.

Valvontatulokset ovat jokaisella toimialalla paremmat, kun valvonta perustuu tiedonvaihtoon. Erityisen paljon hyötyy teollisuuden- ja kiinteistöalan valvonta. Kiinteistöala kuuluu palvelualan valvontahankkeeseen.

Toimialakohtainen vertailutaulukko jatkotoimenpiteistä

Positiivisten kokemusten kannustamana tiedonsaantioikeuksien hyödyntämistä valvonnan kohdentamisessa jatketaan vuonna 2019.

Tilaajalle annettavat velvoitteet

Tilaajavastuulaki antaa mahdollisuuden jättää laiminlyöntimaksu määräämättä, jos todettua laiminlyöntiä voidaan pitää vähäisenä. Tällöin tilaajalle annetaan toimintaohje eikä tarkastus johda jatkotoimenpiteisiin. Jatkotoimenpiteet käynnistetään, jos tarkastuksella havaittua laiminlyöntiä ei voi pitää vähäisenä. Tällöin käynnistetään laiminlyöntimaksun määräämistä koskeva menettely Etelä-Suomen aluehallintoviraston työsuojelun vastuualueella ja tilaajaa kuullaan asiassa hallintolain mukaisesti ennen ratkaisun tekemistä.

Rakennustyömaiden yhteistarkastustoiminta viettää 10-vuotisjuhliaan

Lähde: Verohallinto, Etelä-Suomen aluehallintoviraston työsuojelun vastuualue, Eläketurvakeskus 13.12.2018

Verohallinto, Työsuojeluviranomaiset ja Eläketurvakeskus ovat tehneet yhteistarkastuksia rakennustyömaille kymmenen vuoden ajan. Kun tarkastuksia tehdään yhteistyössä, toiminta tehostuu. Valvonta on kokonaisvaltaisempaa ja aiheuttaa vähemmän hallinnollista taakkaa työmaalle, kun useampi viranomainen tekee tarkastuksia samanaikaisesti.

Verohallinnon, Työsuojeluviranomaisten ja Eläketurvakeskuksen yhteistyössä tekemillä tarkastuksilla jokainen viranomainen tekee valvontaa oman toimivaltansa puitteissa. Aikaa ja resursseja säästyy kaikilta osapuolilta – myös työmaan johdolta.

Yhdellä valvontakäynnillä selvitetään tilaajavastuu-, työturvallisuus- ja ulkomaalaislain velvoitteiden noudattamista, työeläkevakuuttamisen oikeellisuutta sekä rakentamisen tiedonantovelvollisuuden toteutumista. Yhteisvalvontakohteista löytyy yleensä keskimääräistä enemmän valvontahavaintoja kullekin viranomaiselle.

"Hyvä, että kyselette"

Työmaalla yhteisvalvonta näyttäytyy siten, että viranomaiset pyytävät esimerkiksi työmaan johdolta valvonnan kannalta tarpeellisia selvityksiä, haastattelevat työmaan johtoa ja työmaalla tavattuja henkilöitä sekä havainnoivat velvoitteidenhoitoa.

Vastaanotto työmailla on yleensä hyvä. Varsinkin työntekijöiltä on saatu palautetta, että on hyvä, kun viranomaiset käyvät paikan päällä valvomassa.

Yhteistyö lisää tehokkuutta

Yhteistyö on mahdollistanut kattavamman valvonnan erityisesti suurilla työmailla. Tarkastusryhmissä on yleensä yksi edustaja kustakin viranomaisesta, jolloin ryhmiä saadaan muodostettua useampia. Parempi ymmärrys muiden viranomaisten valvonnasta on edesauttanut kehittämään viranomaisten toimintaa ja esimerkiksi viranomaisten oma-aloitteiset tiedoksiannot toisilleen ovat lisääntyneet.

Yhteistyön toimivuus on osaltaan vaikuttanut Työsuojeluviranomaisen tiedonsaantioikeuksien parantumiseen. Valvonnan kohdentamisessa viranomaiset voivat käyttää tausta- ja vertailutietoaineistona esimerkiksi velvoitteidenhoidonselvityksiä ja rakentamisilmoitusten tietoja.

Parantuneiden tiedonsaantioikeuksien avulla pystytään löytämään sellaisia valvontakohteita, joissa on todennäköisimmin puutteita säädösten noudattamisessa. Tulorekisterin tarjoama reaaliaikainen tulotieto tulee tehostamaan valvontaa.

Paikallinen yhteistyö kasvoi valtakunnalliseksi

Rakennustyömaihin kohdistuva viranomaisten yhteistyö sai alkunsa vuonna 2008 ja ensimmäisinä vuosina toiminta painottui suurelta osin pääkaupunkiseudun rakennustyömaihin. Ensimmäisinä vuosina yhteistyötä tehtiin Uudellamaalla ja vuonna 2012 veronumerolainsäädännön voimaantulon jälkeen yhteistyö laajeni valtakunnalliseksi. Myös poliisin, ulosoton tai rajavartiolaitoksen edustaja on ollut mukana osassa yhteistarkastuksia.

Viranomaiset ovat yhteistyössä toteuttaneet valtakunnallisia valvontaviikkoja, jolloin rakennustyömaita on valvottu samanaikaisesti eri puolilla Suomea. Valvontaviikkojen lisäksi viranomaiset tekevät yhteisvalvontaa tilanteen ja tarpeen mukaan. Vuotuinen yhteistarkastusten määrä on vaihdellut n. 100-250 kappaleen välillä resursseista ja rakennustyömaiden koosta riippuen.

Valtakunnallista toimintaa kannattaa koordinoida

Toiminnan koordinointia varten Eläketurvakeskuksen, Työsuojeluviranomaisten sekä Verohallinnon valvonnasta vastaavat henkilöt kokoontuvat säännöllisesti. Kokouksissa suunnitellaan yhteistarkastustoimintaa ja pohditaan toiminnan kehitystarpeita. Yhteisvalvonnan painopisteistä ja kohdevalinnoista sovitaan yhdessä etukäteen.

Yhteistarkastuksista on muodostunut keskeinen toimintamalli rakennusalan valvonnassa. Yhteistyö koetaan positiivisena asiana ja sitä on myös käytetty kansainvälisillä foorumeilla hyvänä esimerkkinä viranomaisyhteistyöstä.

Rakennusalalta saatujen hyvien kokemusten myötä yhteisvalvontaa olisi mahdollista laajentaa myös muille toimialoille. Verohallinnon ja Aluehallintoviraston välillä on myös ollut yhteistoimintaa ravintola-alalla.

Kaupunkiyhteistyöllä oppia kaupunkien harmaan talouden torjuntaan

Lähde: Verohallinto 7.12.2018

Kokemukset ennalta estävästä harmaan talouden torjunnasta yhteistyössä kaupunkien kanssa ovat lupaavia.

Verohallinnon harmaan talouden torjunnassa aloitettiin vuonna 2016 kansainvälisestikin uudenlainen yhteistyö kaupunkien kanssa harmaan talouden ennalta ehkäisevässä torjunnassa. Yhteistyöhön on aluksi valikoitu kaupunkeja, joiden julkiset hankinnat ovat fiskaalisesti merkittäviä ja jotka sijaitsevat maantieteellisesti eri puolilla Suomea. Yhteistyössä on ollut alusta asti mukana myös Kilpailu- ja kuluttajavirasto, jonka toiminta on painottunut erityisesti kartelleihin liittyviin asioihin.

Yhteistyön tavoitteena on kehittää kaupunkien valmiutta tunnistaa ja torjua harmaata taloutta sen eri toiminnoissa. Samassa yhteydessä on tuotu esille harmaan talouden esiintymisen moninaisuutta perinteisen pimeän palkanmaksun lisäksi. Myös korruptioon liittyvät asiat ovat olleet esillä.

Hyvistä kokemuksista mallia

Kaupungit ovat panostaneet harmaan talouden torjuntaan ja väärinkäytösten valvontaan hyvinkin eri tavoin.

Joissakin kaupungeissa on otettu käyttöön sisäinen vihjekanava, nimettömien havaintojen antamiseen. Vihjeiden käsittelyyn luotu asianmukainen menettely ja vaiheiden dokumentointi luovat pohjan uskottavalle väärinkäytöksiin puuttumiselle ja seurannalle sekä lisäävät organisaation sisäistä luottamusta.

- Tilanne on huomattavasti erilainen tilanteissa, joissa havainnot on ohjattu antamaan tiedoksi suoraan kaupunginjohtajalle, ylitarkastaja Tommi Lehtinen huomauttaa.

Ohjeet ja sisäinen valvonta auttavat käytännön vakiinnuttamista

Yleensä kaupunkien ohjeistus perustuu suurelta osin hankinta- ja tilaajavastuulain vaatimuksiin. Kehittyneissä malleissa muut harmaan talouden torjuntaan liittyvät keinot ovat osana hankintaohjetta tai erillisenä ohjeena.

Suomessa tyypillisenä korruptioon viittaavana toimintana voidaan pitää esimerkiksi "hyvä veli" -verkostoja. Ilmiöön on törmätty yhteistyössä ja joissakin yhteyksissä asenteet vaikutusvallan väärinkäytöksiin ovat olleet vähätteleviä. Eettisesti kyseenalaiset menettelytavat voivat olla entuudestaan yleisesti hyväksyttyjä tapoja toimia, joihin ei haluta tai uskalleta puuttua.

- Valvontaa voi tehdä kuka tahansa vaikkapa julkaistujen ostolaskujen perusteella, mutta silti väärinkäytösten varalta tarvitaan omaa valvontaa. Julkisuudessa onkin ollut esillä esimerkkejä tilanteista, joissa oma valvonta on pettänyt, Lehtinen kertoo.

Yhteistyössä tehtyjen havaintojen perusteella joidenkin kaupunkien sisäisissä toiminnoissa on ollut epätietoisuutta siitä, kenelle valvonta kuuluu missäkin tilanteessa tai mistä kaikki erilaiset ohjeistukset löytyvät. Osassa kaupunkeja, harmaan talouden torjunta on vastuutettu tietyille tahoille, jotka koordinoivat näihin liittyviä kokonaisuuksia eri yksiköiden kanssa. Näissä kaupungeissa on usein panostettu myös ohjeiden noudattamisen valvontaan sekä sisäisen valvonnan kehittämiseen.

Yhteistyöllä haetaan vaikuttavuutta

Yhteistyöllä Verohallinto pyrkii lisäämään tietoisuutta keinoista, joilla voi tunnistaa petollisen toimijan ennen sopimuksentekoa tai sopimuksen aikana. Ennaltaehkäisyn keinoin pyritään edesauttamaan sitä, että kaupunki valikoi sopimuskumppaneikseen oikein toimivia ja lakisääteiset velvoitteensa hoitavia yrityksiä. Vaikutusta on myös verotulojen kasvuun, sillä kaupungit ovat paitsi merkittäviä julkisen rahan käyttäjiä myös veronsaajia.

Talousrikollisuus ja harmaa talous aiheuttavat yhteiskunnalle miljardien menetyksiä veroissa ja maksuissa. Se heikentää hyvinvointivaltion rahoituspohjaa ja haittaa tervettä yritystoimintaa. Verohallinnon tavoitteena on edesauttaa rehellisten toimijoiden kilpailutilannetta estämällä harmaata taloutta.

Lue lisää Verohallinnon verkkosivuilta [.fi]› erilaisista tavoista tunnistaa harmaata taloutta kaupunkien toiminnoissa.

Rahanpesu haastaa koko rahoitusjärjestelmän

Lähde: Poliisi 16.11.2018

Rahanpesu on kansainvälisen rikollisuuden voimanlähde, ja siksi sen torjuminen on tärkeää.

Mitä rahanpesulla tarkoitetaan?

Rahanpesulla tarkoitetaan toimintaa, jossa rikoksella hankitun omaisuuden tai rahan alkuperä pyritään häivyttämään ja saamaan se näyttämään lailliselta. Kyse on tietoisesta rikollisesta toiminnasta, jossa keskeistä on rikoksella hankitun omaisuuden peitteleminen ja ulosoton tai muun viranomaistoimenpiteen välttäminen. Rahanpesu on olennainen osa talousrikollisuutta, harmaata taloutta sekä järjestäytynyttä rikollisuutta ja sellaisena myös kiinteä osa kansainvälistä rikollisuutta.

Milloin syyllistyy rahanpesuun?

Rahanpesuun voi syyllistyä, kun ottaa vastaan, käyttää, muuntaa, luovuttaa, siirtää, välittää tai pitää hallussaan rikoksella hankittua omaisuutta tarkoituksena hankkia itselleen tai toiselle hyötyä tai peittää ja häivyttää sen rikollinen alkuperä. Keskeistä on tietoisuus tai epäily omaisuuden tai rahan laittomasta alkuperästä, ja silti ryhtyy edellä mainittuihin toimenpiteisiin.

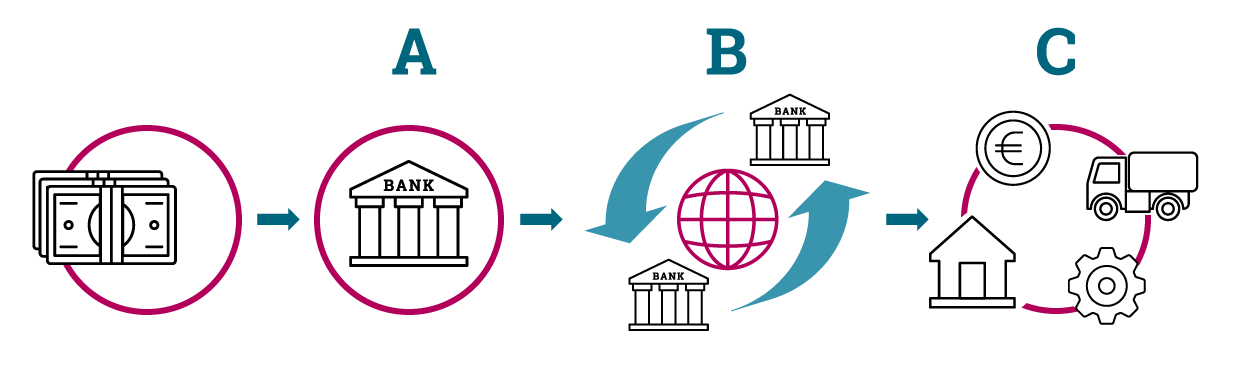

Kuva 1. Esimerkki rahanpesun vaiheista

- Rikoksella saatu raha viedään pankkimaailmaan esim. avaamalla tili tai tilejä yksityishenkilön tai yrityksen nimissä. Talletussummat voivat olla pieniä ja talletustapahtumia tapahtuu nopeassa tahdissa. Rahat voidaan sijoittaa myös virtuaalivaluuttaan.

- Rikoksella saatu raha pyritään salaamaan useiden pankkien ja erilaisten tilisiirtojen kautta. Rahaa kierrätetään niin yksityishenkilöiden kuin yritystenkin kautta. Osa yrityksistä on peiteyrityksiä eli pöytälaatikkoyrityksiä. Ne sijaitsevat tarkoituksella useissa eri maissa. Myös virtuaalivaluutat ja virtuaalilompakot ovat käytössä.

- Lopuksi raha palautetaan jollekin tilille ja/tai muutetaan omaisuudeksi esim. talo, asunto-osake, auto, yritys, arvotavara, kulta jne. Mielikuvituksella ei ole rajoja.

Älä ryhdy muuliksi

Rikolliset käyttävät eri keinoja uhrien värväämiseen. Jos saat työtarjouksen, esim. sähköpostitse, jossa pääasiallinen tehtävä on varojen tai tavaroiden vastaanottaminen ja välittäminen, suhtaudu siihen varoen. Sinun tiliäsi voidaan käyttää hyväksi mm. rahapesussa ja näin rikolliset hämärtävät omia jälkiään. Muulina oleminen on rangaistavaa.

- Rangaistus rahanpesusta on sakko tai enintään 2 vuotta vankeutta.

- Rangaistus törkeästä rahanpesusta on minimissään 4 kuukautta ja maksimissaan 6 vuotta vankeutta.

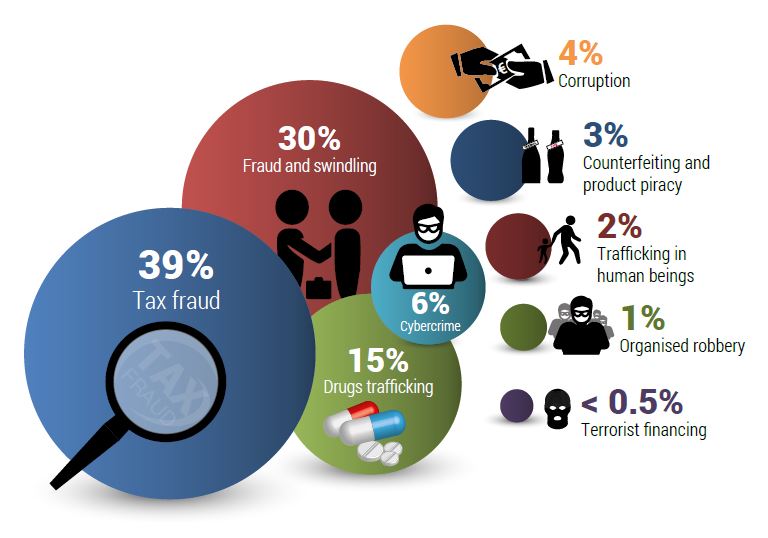

Rahanpesun alkurikokset liittyvät usein talousrikoksiin

Kuva 2. Alkurikosten tausta (lähde: Europol 2017 [.fi]›)

Rahanpesun alkurikokset liittyvät usein vero- ja muihin petoksiin sekä esimerkiksi huumeiden salakuljetukseen ja verkkorikollisuuteen, joista etenkin verkkorikollisuus on lisääntynyt viime aikoina. Lisäksi myös korruptio on merkittävä rahanpesun taustalla oleva maailmanlaajuinen ilmiö.

Rikoshyödyn poisottaminen ja rahanpesun estäminen ovat tehokkaimpia keinoja estää uusien rikoksien tekeminen

Valvontaviranomaiset

Suomessa valvontaviranomaisena toimivat Finanssivalvonta, Poliisihallitus, Patentti- ja rekisterihallitus sekä Etelä-Suomen aluehallintovirasto. Näiden valvontaviranomaisten ja mm. Energiaviraston ja asianajoyhdistyksen tulee ilmoittaa valvonnan yhteydessä saadut tiedot epäilyttävistä liiketoimista suoraan Keskusrikospoliisin rahanpesun selvittelykeskukselle, joka toimii vastaavana viranomaisena Suomessa.

Ilmoitusvelvolliset

Rahanpesun torjunnan keskiössä ovat ilmoitusvelvolliset eli sellaiset elinkeinoharjoittajat, jotka voivat toimintansa ohessa havaita rahanpesua tai joita voidaan rahanpesussa mahdollisesti käyttää hyväksi. Näitä ovat mm. sijoitus-, rahoitus- ja vakuutusalan toimijat sekä tilintarkastajat, asianajajat ja kiinteistönvälitysliikkeet. Tarkemmin ilmoitusvelvollisista voi lukea poliisin verkkosivuilta [.fi]›.

Ilmoitusvelvollisten velvollisuudet

- Ilmoitusvelvollisten on tunnistettava asiakkaansa ja todennettava tämän henkilöllisyys.

- Hankittava tietoja asiakkaan toiminnasta, liiketoiminnan laadusta ja laajuudesta sekä perusteet palvelun tai tuotteen käyttämiselle (selonottovelvollisuus ja jatkuva seuranta).

- Tehtävä ilmoitus epäilyttävästä liiketoimesta. Ilmoitus tehdään sähköisesti.

Keskusrikospoliisin rahanpesun selvittelykeskuksella on oikeus saada, käyttää ja luovuttaa tietoa

Rahanpesun selvittelykeskuksen tehtävänä on rahanpesun ja terrorismin rahoittamisen estäminen, paljastaminen ja selvittäminen sekä tutkintaan saattaminen. Keskus ottaa vastaan sille tehdyt ilmoitukset, käsittelee, analysoi sekä luovuttaa oleellista tietoa muille viranomaisille Suomessa kuten esim. poliisille, Verohallinnolle, suojelupoliisille, tullille ja rajavartiolaitokselle. Kansainvälinen yhteistyö on myös tiivistä.

Selvittelykeskuksen toimintatilastoja

- Ilmoitusten kokonaismäärä tulee olemaan tänä vuonna (2018) n. 40 000.

- Pankkien tekemät ilmoitukset ovat jyrkässä kasvussa ja niiden odotetaan ylittävän tänä vuonna 8 000:n rajan. (Vuoden 2017 kokonaismäärä oli n. 5 600)

- Lukumääräisesti eniten ilmoituksia tehneet ilmoittajatahot ovat rahapeliyhteisöt, yleistä maksujen välitystä tarjoavat yhtiöt sekä pankit.

- Tämän vuoden aikana tietoja on luovutettu muille viranomaisille yli 2 200 kertaa rahanpesuilmoituksesta.

- Yleisimmät syyt ilmoituksien tekemiseen vuonna 2017 olivat epätavalliset tilisiirrot, poikkeavuus asiakasryhmän normaalista toiminnasta ja puutteellinen varojen alkuperäselvitys.

Laki rahanpesun selvittelykeskuksesta 445/2017 [.fi]›

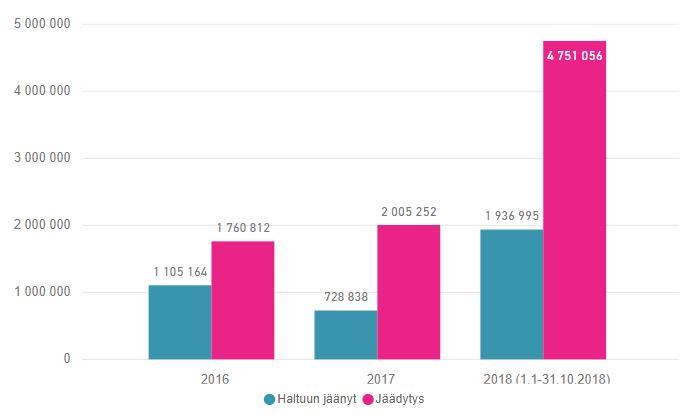

31.10.2018 mennessä määräyksiä liiketoimen keskeyttämiseksi on kohdistettu 4 751 056 euroon, josta poliisin haltuun on jäänyt 1 936 995 euroa

Vuoteen 2018 on sisältynyt useita suurempia jäädytyksiä eli määräyksiä liiketoimen keskeyttämiseksi. Kokonaisuudessaan rikollista varallisuutta on saatu viranomaisten haltuun paljon suhteessa edellisiin vuosiin.

Taulukko 1. Jäädytetyn ja haltuun jääneen omaisuuden arvo 2016-2018

Torjunnan haasteita

- Ulkomailta tulleen rahan rikollisen alkuperän toteennäyttäminen on vaikeaa. Onko kysymys verosuunnittelusta vai rahanpesusta?

- Rahanpesun laajuus ja menetelmät ovat moninaisia. Rikolliset hyödyntävät mm. virtuaalivaluuttoja ja keksivät koko ajan uusia keinoja.

- Ammattimainen rahanpesu on verhottu lailliselta vaikuttavaan liiketoimintaan, jossa veroparatiisit ovat usein mukana.

- Rikoshyödyn poissaanti on vaikeaa, jos varallisuutta häivytetään taidokkaasti maihin, joista ei saada virka-apua. Tämän vuoksi kansainvälisyys luo omat haasteet.

Lisää rahanpesusta voit lukea mm. poliisin verkkosivuilta [.fi]›.

Oletko tarjoilemassa alkoholia pikkujouluissa? Huomioi nämä kolme asiaa.

Lähde: Valvira 12.11.2018

Alkoholin myyntiin ja anniskeluun liittyy monia säännöksiä, jotka kannattaa huomioida pikkujoulukauden lähestyessä. Mikäli haluat tarjoilla itse hankittuja tai ravintolasta ostettuja alkoholijuomia esimerkiksi asiakkaillesi tai ystävillesi, tutustu muistilistaan.

1. Maksuttomassa yksityistilaisuudessa itse hankittua alkoholia voi tarjoilla ilmaiseksi

Esimerkiksi kauneudenhoitopalveluja tarjoava yritys voi järjestää asiakkaille maksuttoman yksityistilaisuuden, jossa on maksuton alkoholitarjoilu. Kutsu yksityistilaisuuteen on lähetettävä etukäteen ja sen on oltava henkilökohtainen. Tällaisen yksityistilaisuuden voi järjestää esimerkiksi kyseisen kauneudenhoitopalveluja tarjoavan yrityksen tiloissa.

Yleisölle avoimiin tiloihin, kuten ravintoloihin, liittyy kuitenkin rajoituksia. Anniskelupaikassa ja hyväksytyllä anniskelualueella asiakkaan omien alkoholijuomien tarjoilu ja nauttiminen on aina kiellettyä. Esimerkiksi ravintolassa järjestettävissä yksityistilaisuuksissa ei ole sallittua nauttia kuin yksinomaan laillisesti anniskeluun hankittuja alkoholijuomia, eli kyseisestä ravintolasta ostettuja.

2. Alkoholin tarjoilu oheistuotteena vaatii anniskeluluvan

Alkoholia ei voi tarjota maksullisen palvelun yhteydessä ilman anniskelulupaa. Esimerkiksi kampaamo ei voi tarjota alkoholipitoista juomaa kuten glögilasillista asiakkaalle kampaamopalvelun yhteydessä ilman lupaa. Silloin kun alkoholin saaminen edellyttää jonkin muun tuotteen ostamista, muuta vastiketta tai siihen rinnastettavaa toimintaa, tarjoilu vaatii asianmukaisen anniskelu- tai vähittäismyyntiluvan. Ilman lupaa tapahtuva toiminta on kiellettyä riippumatta siitä, kohdistuuko palvelun tarjoaminen yrityksiin vai yksittäisiin kuluttajiin.

3. Alkoholin tarjoilu anniskelupaikassa vaatii pääsääntöisesti aina luvan

Alkoholilaki määrittelee elinkeinonharjoittamisen vähittäismyynniksi, kun alkoholijuomaa myydään avaamattomissa pakkauksissa nautittavaksi muualla kuin myyjän hallitsemissa tiloissa tai myyjän järjestämässä valvonnassa. Elinkeinonharjoittaminen määritellään anniskeluksi, kun alkoholijuomaa myydään annosteltuna tai avatussa pakkauksessa nautittavaksi myyjän hallitsemissa tiloissa tai myyjän järjestämässä valvonnassa. Sekä vähittäismyynti että anniskelu vaativat toimipaikan aluehallintoviraston myöntämän luvan.

Anniskelupaikassa saadaan nauttia ja vähittäismyymälässä myydä vain sinne laillisesti toimitettua alkoholijuomaa. Alkoholin luvatonta myyntiä ja välittämistä valvovat esitutkintaviranomaiset kuten poliisi ja niitä koskevat rangaistussäännökset on kirjattu rikoslakiin.

Lue aiheesta lisää Valviran sivuilta [.fi]›.

Yhteistä riskinkantoa vaikka pakolla

Lähde: ETK 28.9.2018

Ihminen on hetken lapsi, eikä mielellään pohdi elämään kuuluvia riskejä, kuten vakavaa sairastumista, tai sitä, että vanhuudessakin tarvitaan toimeentulo. Eläketurvakeskuksen valvontaosaston kehityspäällikkö Markus Palomurto kirjoittaa blogissaan, että ikääntymiseen ja työkyvyn menettämiseen liittyvät riskit jaetaan tasapuolisesti, kun kaikki maksavat eläkemaksuja. Kun riskiä kantavat kaikki, maksutasokin pysyy kohtuullisena.

Työnantaja on velvollinen järjestämään työntekijöilleen eläketurvan. Myös yrittäjien eläkevakuuttaminen on pakollista. Yrittäjyyteen kuuluu luonnollisena elementtinä vapaus ja riskinotto, mutta vanhuuden ja työkyvyn menetyksen kaltaisiin riskeihin varautumista ei kannata yrittäjienkään kohdalla jättää vapaaehtoisuuden varaan. Työeläkevakuuttamisen pakollisuus varmistaa sen, että kaikki osallistuvat riskin kantoon sekä sen,että kaikki saavat turvan riskien varalle.

Eläketurvakeskus valvoo vuosittain mm. erilaisten vero- ja vakuutustietojen vertailujen avulla sitä, että niin työnantajat kuin yrittäjätkin ovat huolehtineet eläkevakuuttamisesta.

Lue koko blogikirjoitus Eläketurvakeskuksen sivuilta [.fi]›.