Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

71B: Näin vältät yleisimmät täyttövirheet luovutusvoittojen ja -tappioiden ilmoittamisessa

Tämä ohje osakeyhtiöille auttaa ilmoittamaan pörssiosakkeiden, asunto-osakkeiden ja rahasto-osuuksien luovutustiedot oikein OmaVerossa lomakkeilla 6B ja 71B.

Pörssiyhtiön osakkeiden luovutukset

Pörssiyhtiön osakkeet kuuluvat usein yhtiön muuhun omaisuuteen, mutta ne ilmoitetaan virheellisesti käyttöomaisuusosakkeissa. Lisäksi tappiot vähennetään usein väärässä kohdassa veroilmoituksella.

-

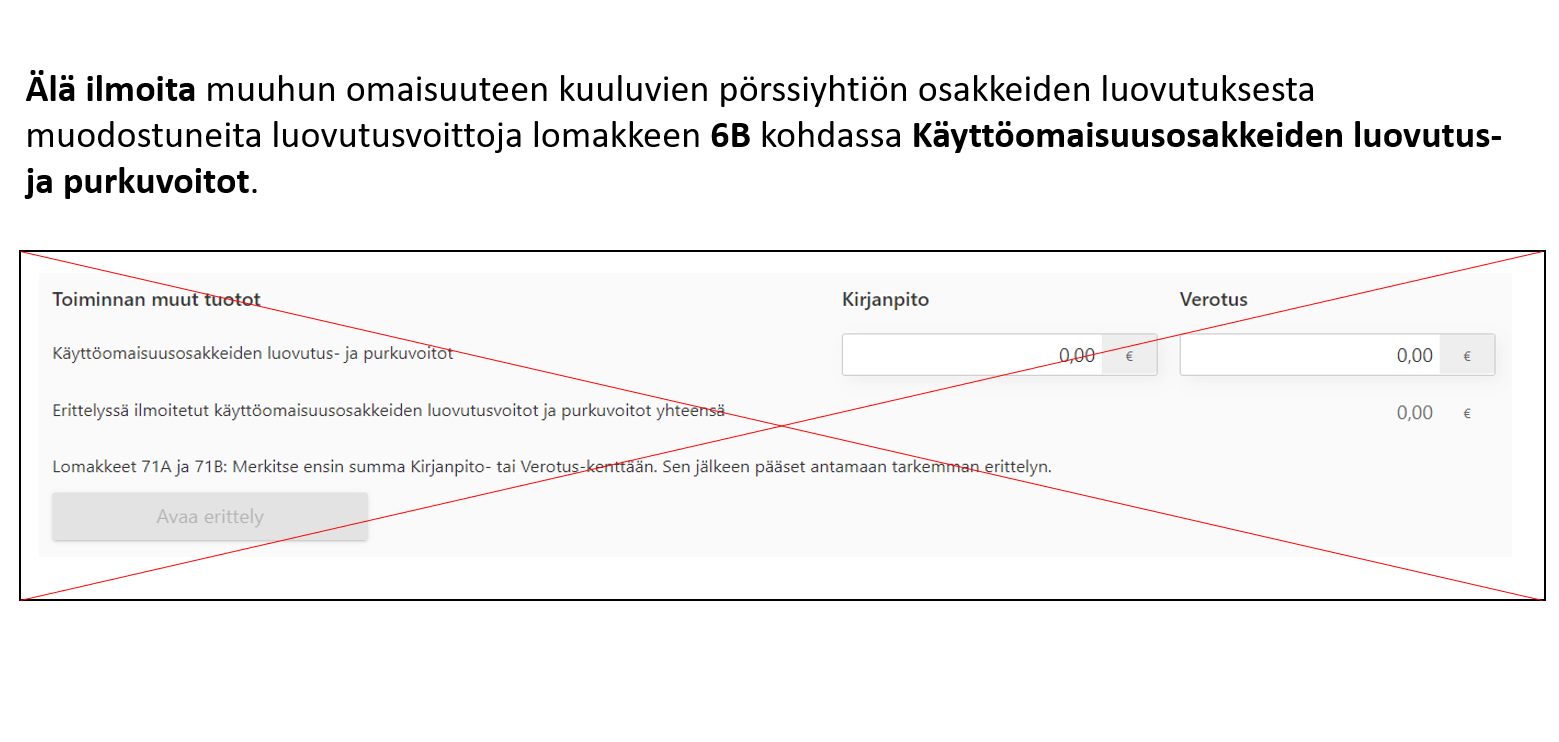

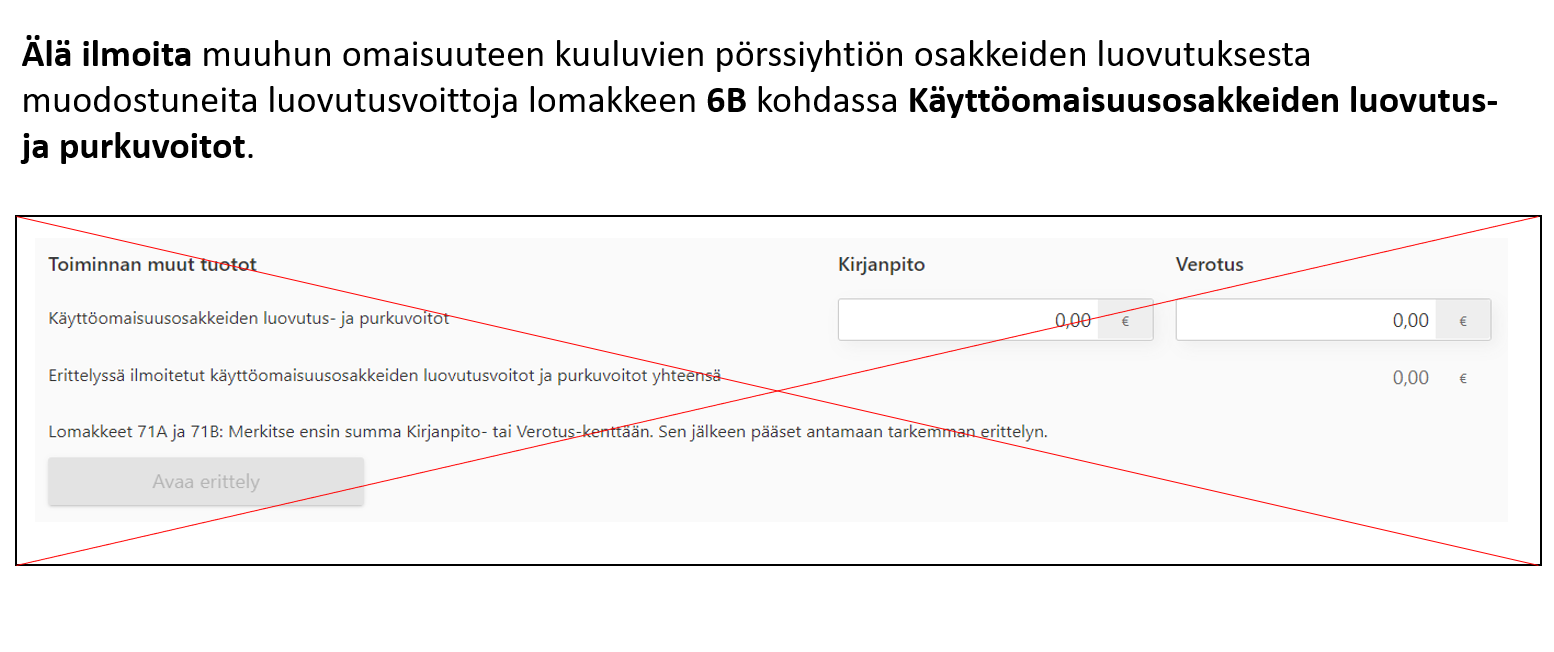

Älä ilmoita muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutuksesta muodostuneita luovutusvoittoja lomakkeen 6B kohdassa Käyttöomaisuusosakkeiden luovutus- ja purkuvoitot.

-

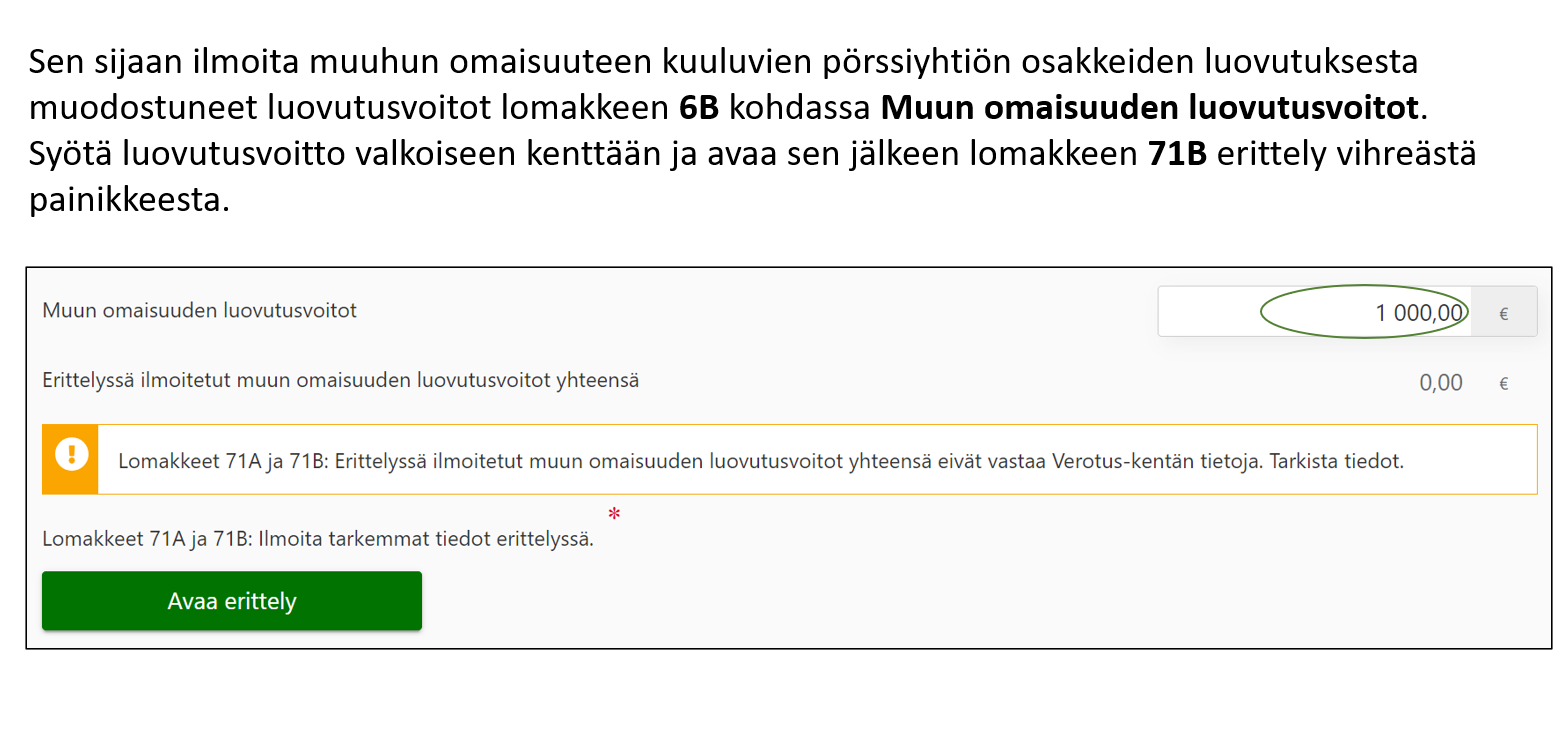

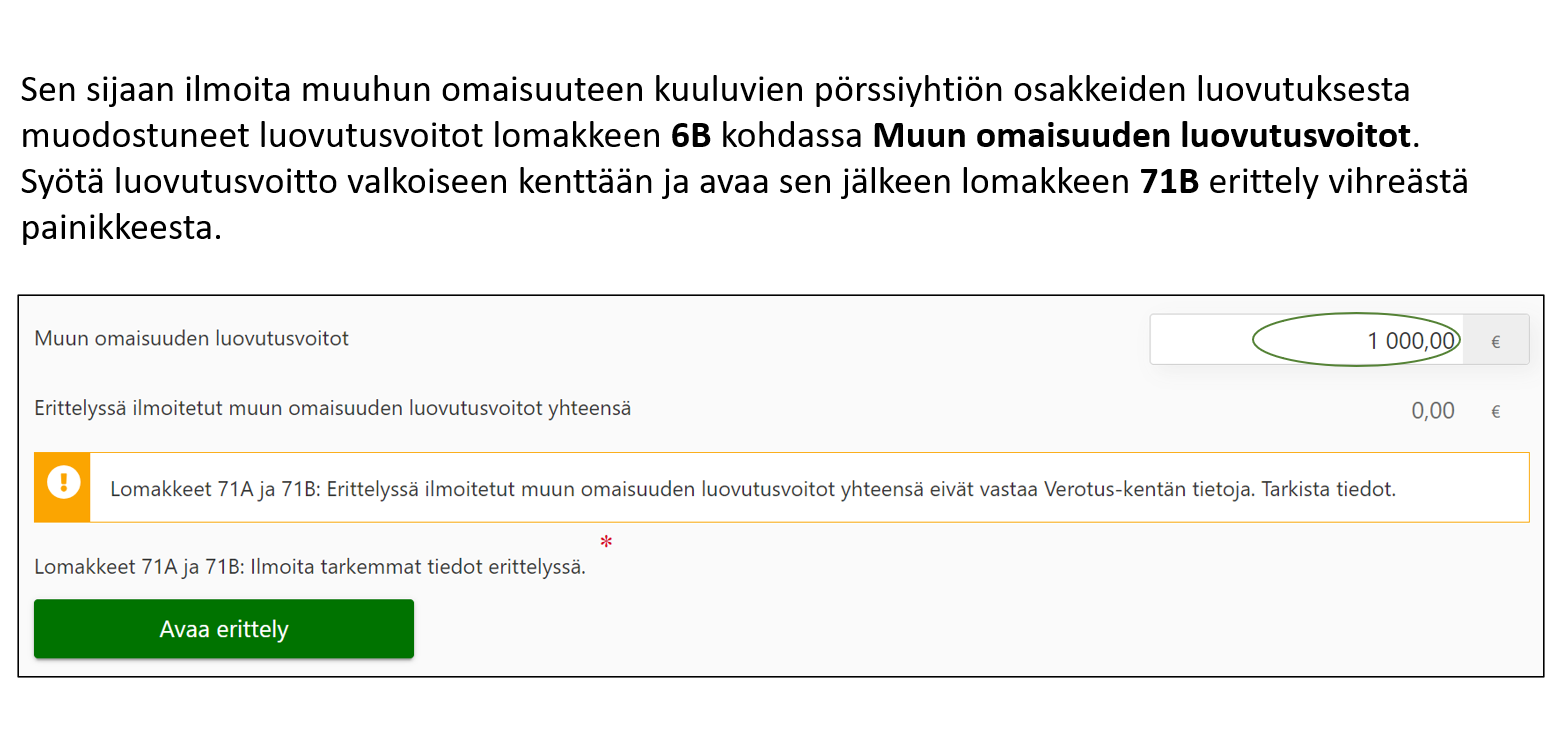

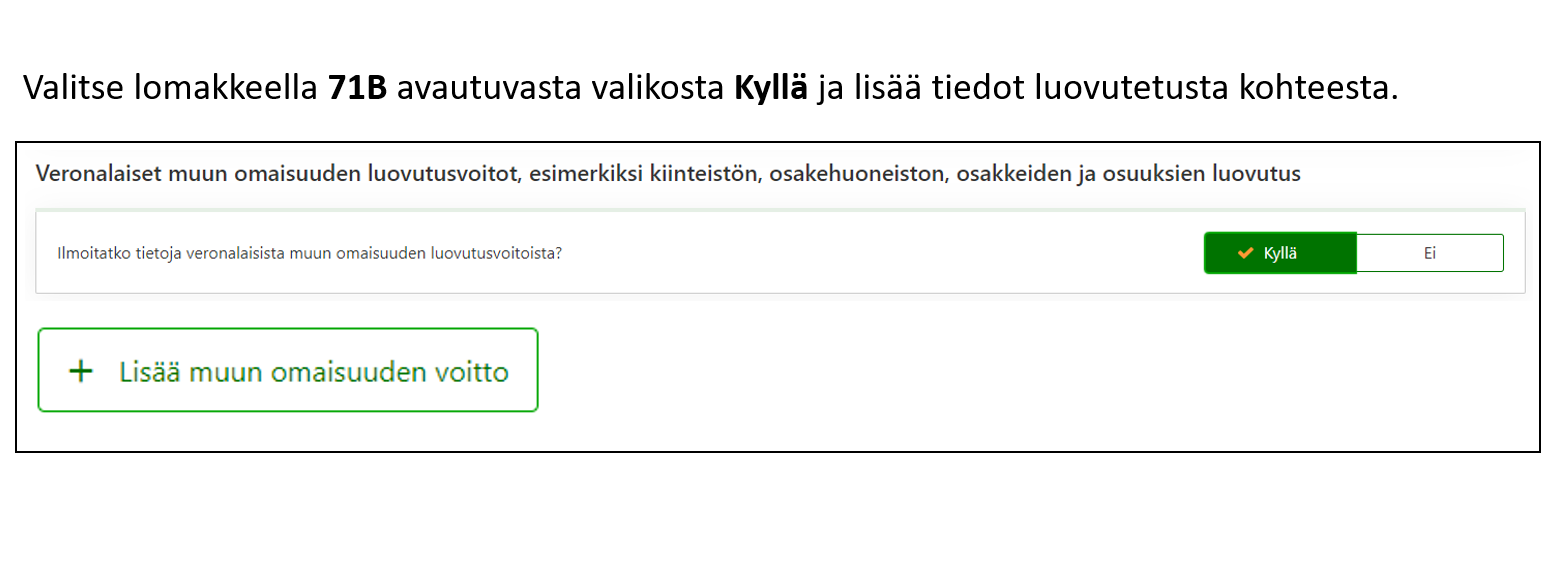

Sen sijaan ilmoita muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutuksesta muodostuneet luovutusvoitot lomakkeen 6B kohdassa Muun omaisuuden luovutusvoitot. Syötä luovutusvoitto valkoiseen kenttään ja avaa sen jälkeen lomakkeen 71B erittely vihreästä painikkeesta.

-

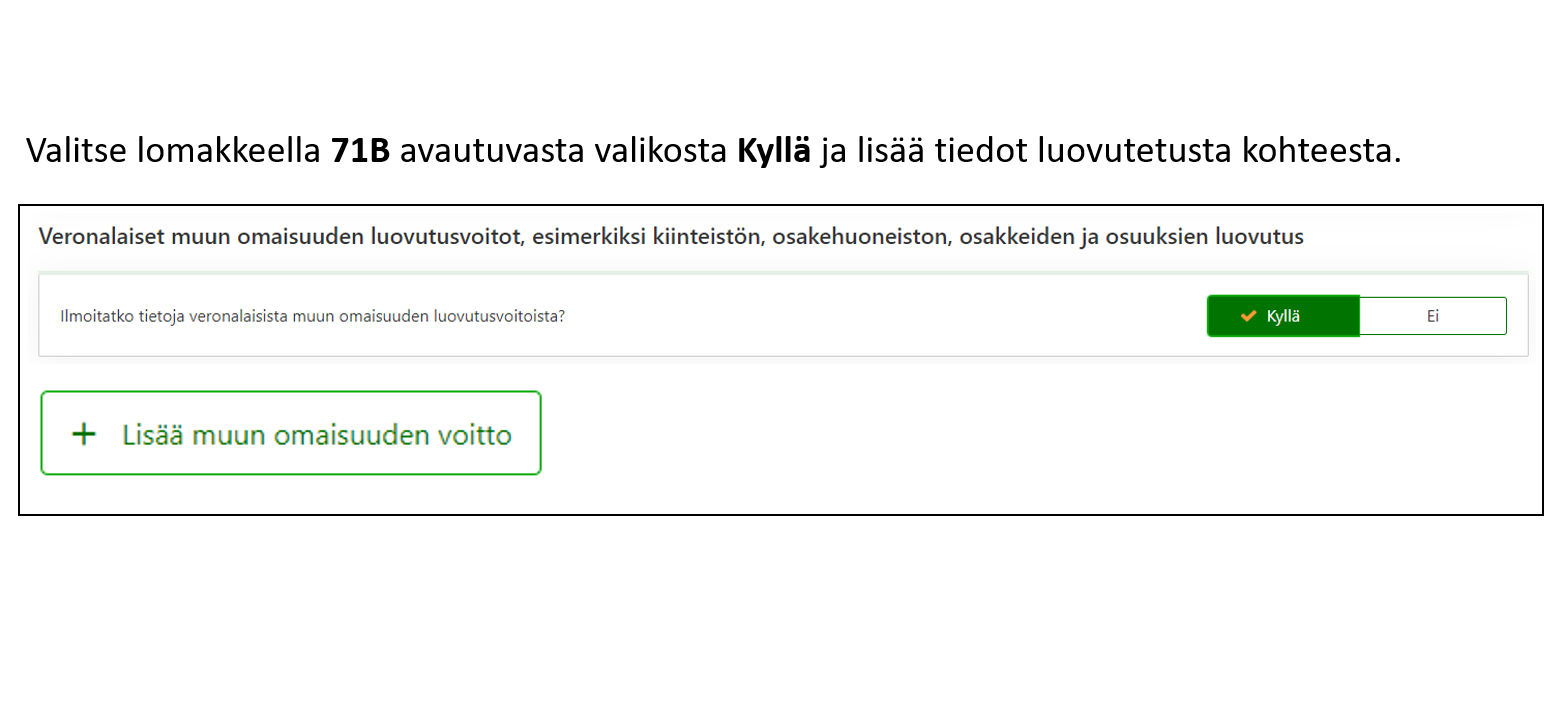

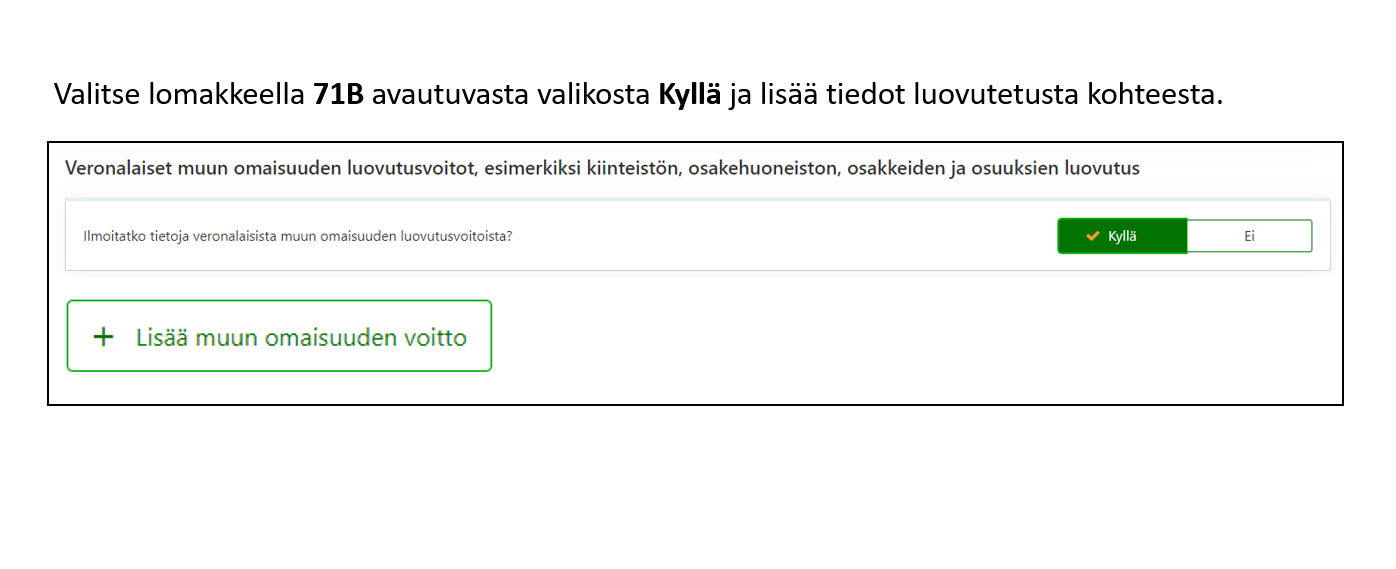

Valitse lomakkeella 71B avautuvasta valikosta Kyllä ja lisää tiedot luovutetusta kohteesta.

-

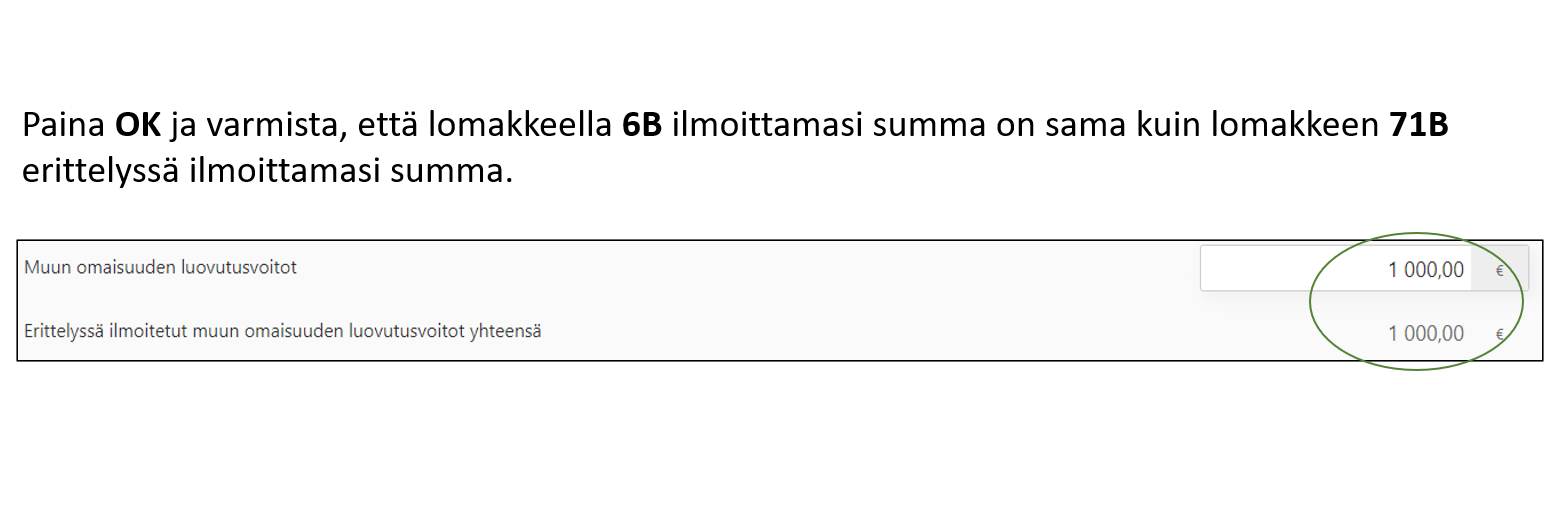

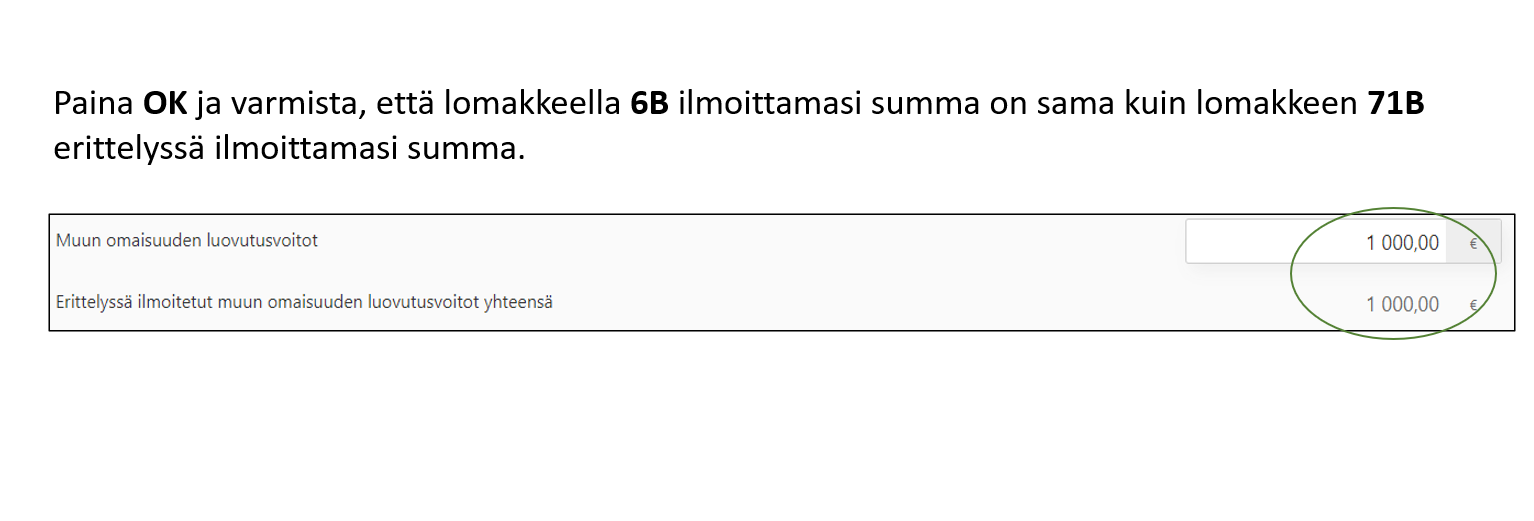

Paina OK ja varmista, että lomakkeella 6B ilmoittamasi summa on sama kuin lomakkeen 71B erittelyssä ilmoittamasi summa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

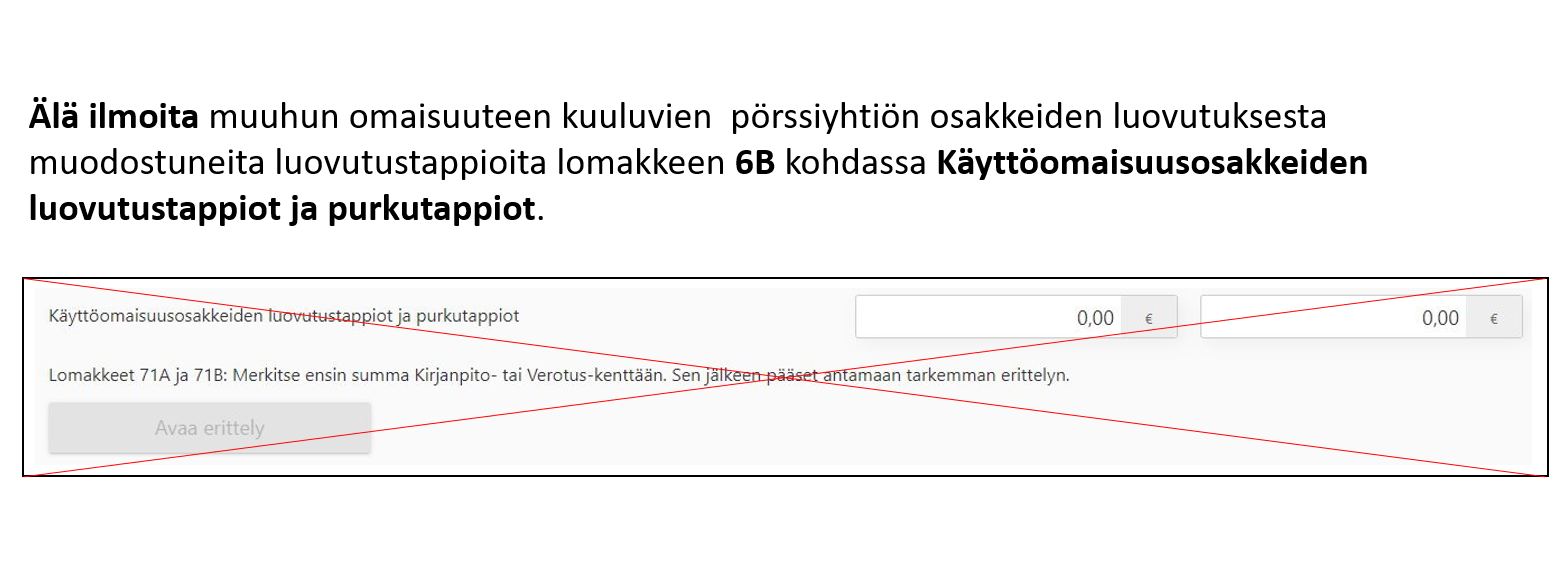

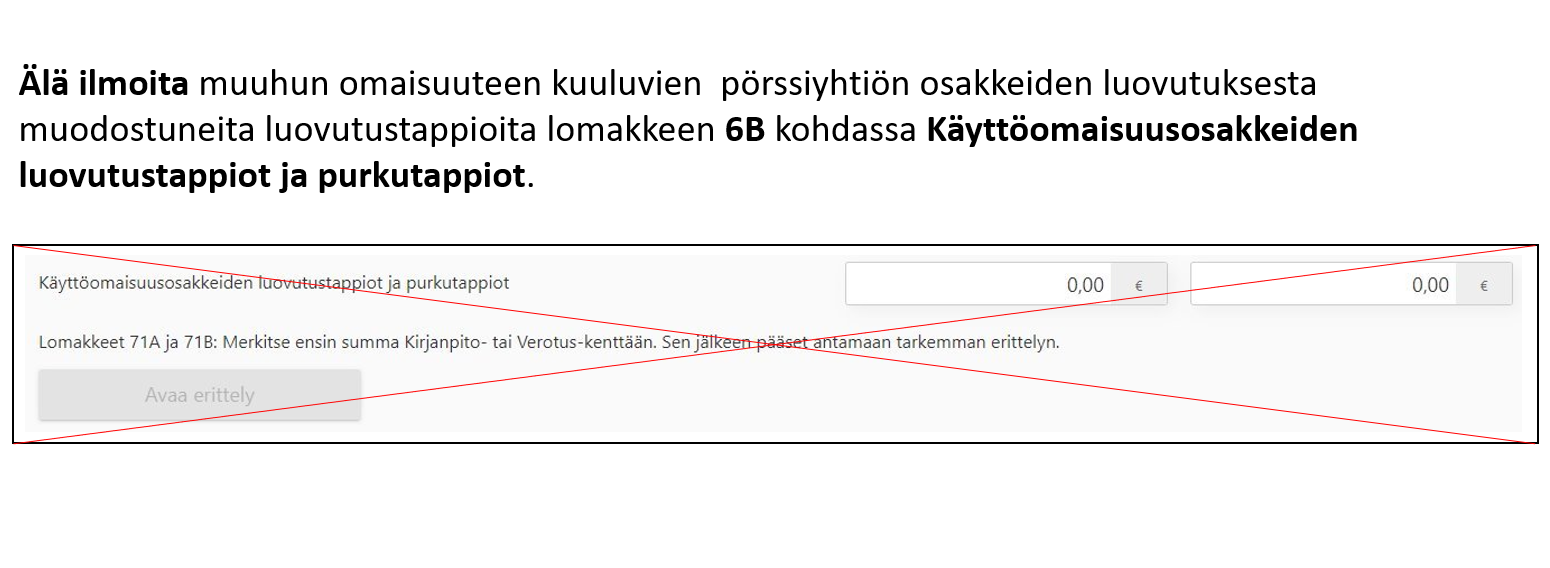

Älä ilmoita muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutuksesta muodostuneita luovutustappioita lomakkeen 6B kohdassa Käyttöomaisuusosakkeiden luovutustappiot ja purkutappiot.

-

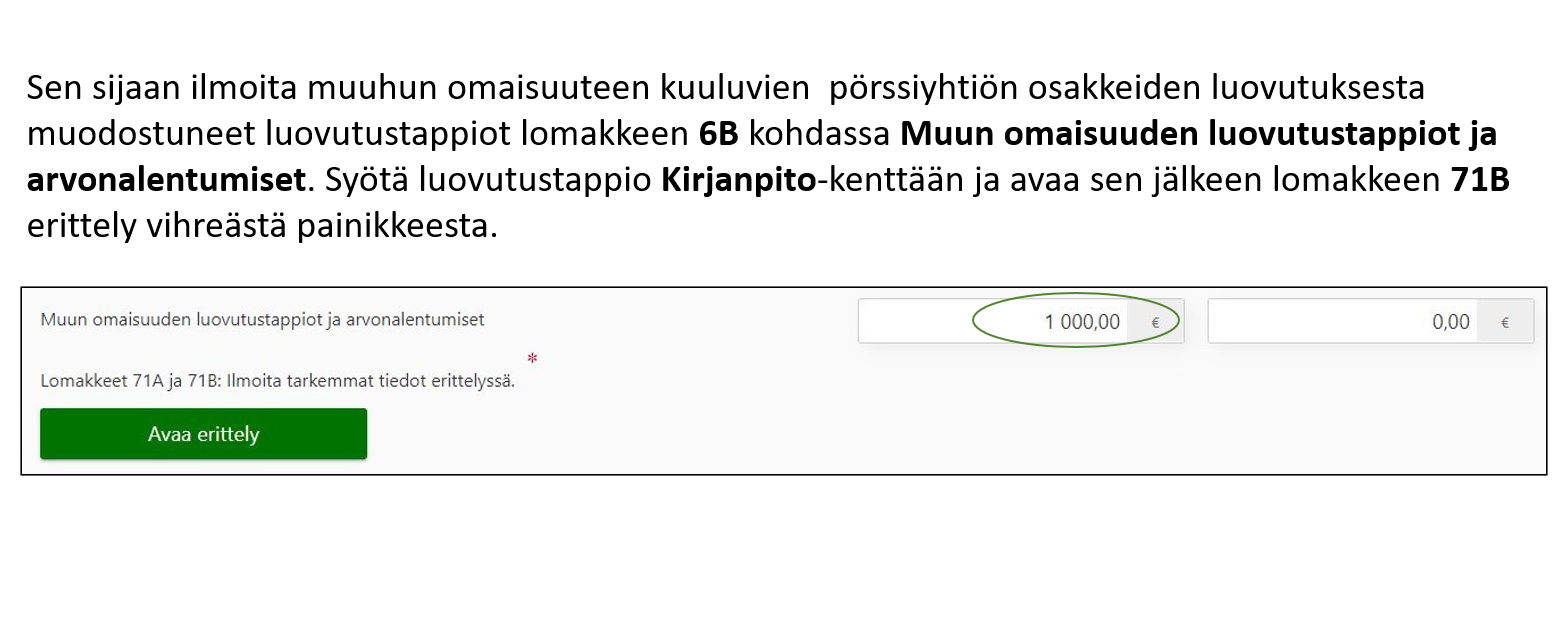

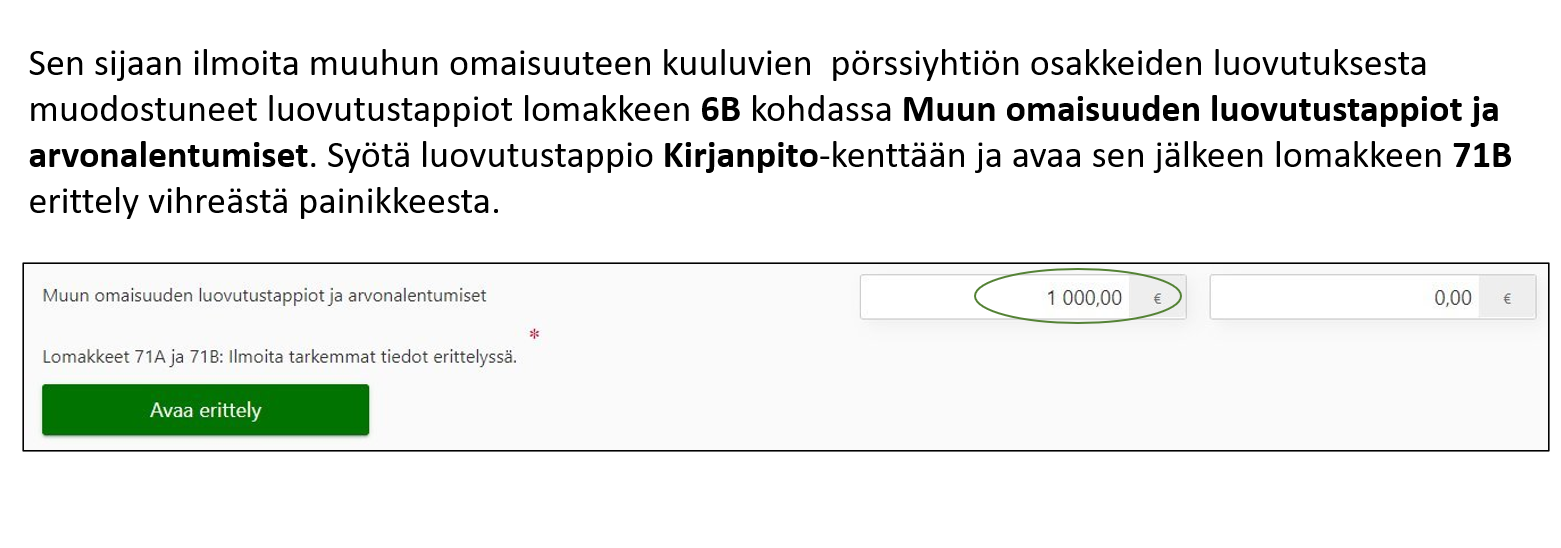

Sen sijaan ilmoita muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutuksesta muodostuneet luovutustappiot lomakkeen 6B kohdassa Muun omaisuuden luovutustappiot ja arvonalentumiset. Syötä luovutustappio Kirjanpito-kenttään ja avaa sen jälkeen lomakkeen 71B erittely vihreästä painikkeesta.

-

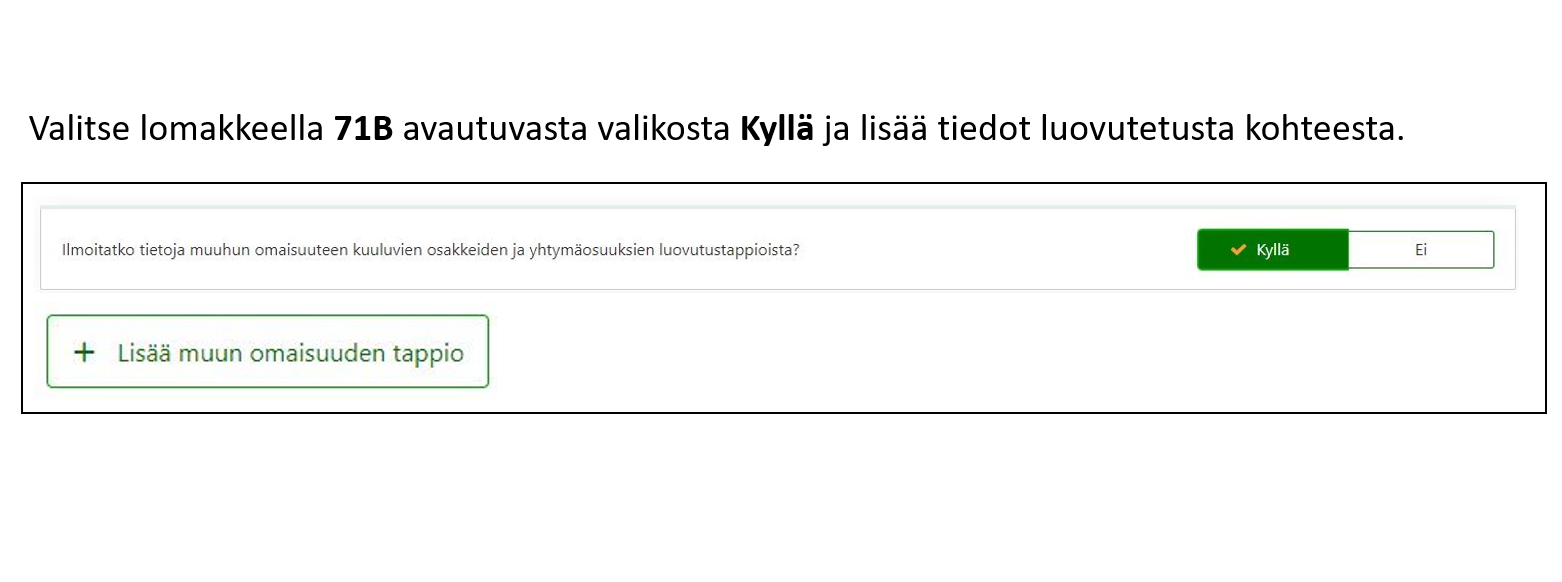

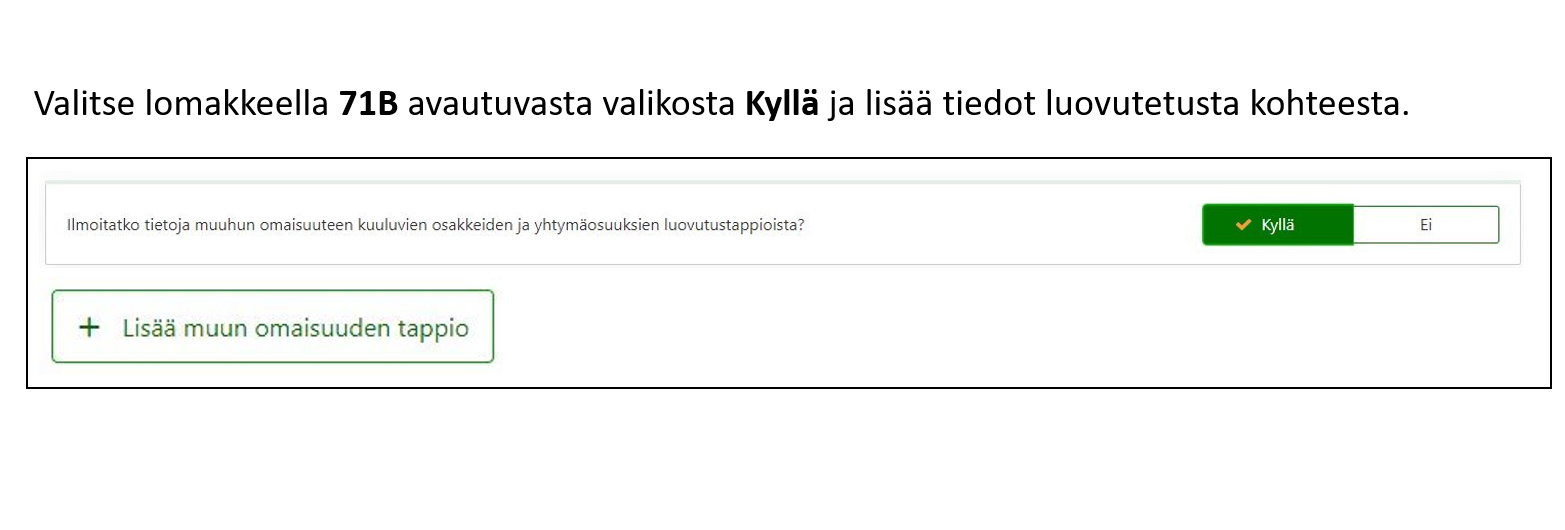

Valitse lomakkeella 71B avautuvasta valikosta Kyllä ja lisää tiedot luovutetusta kohteesta.

-

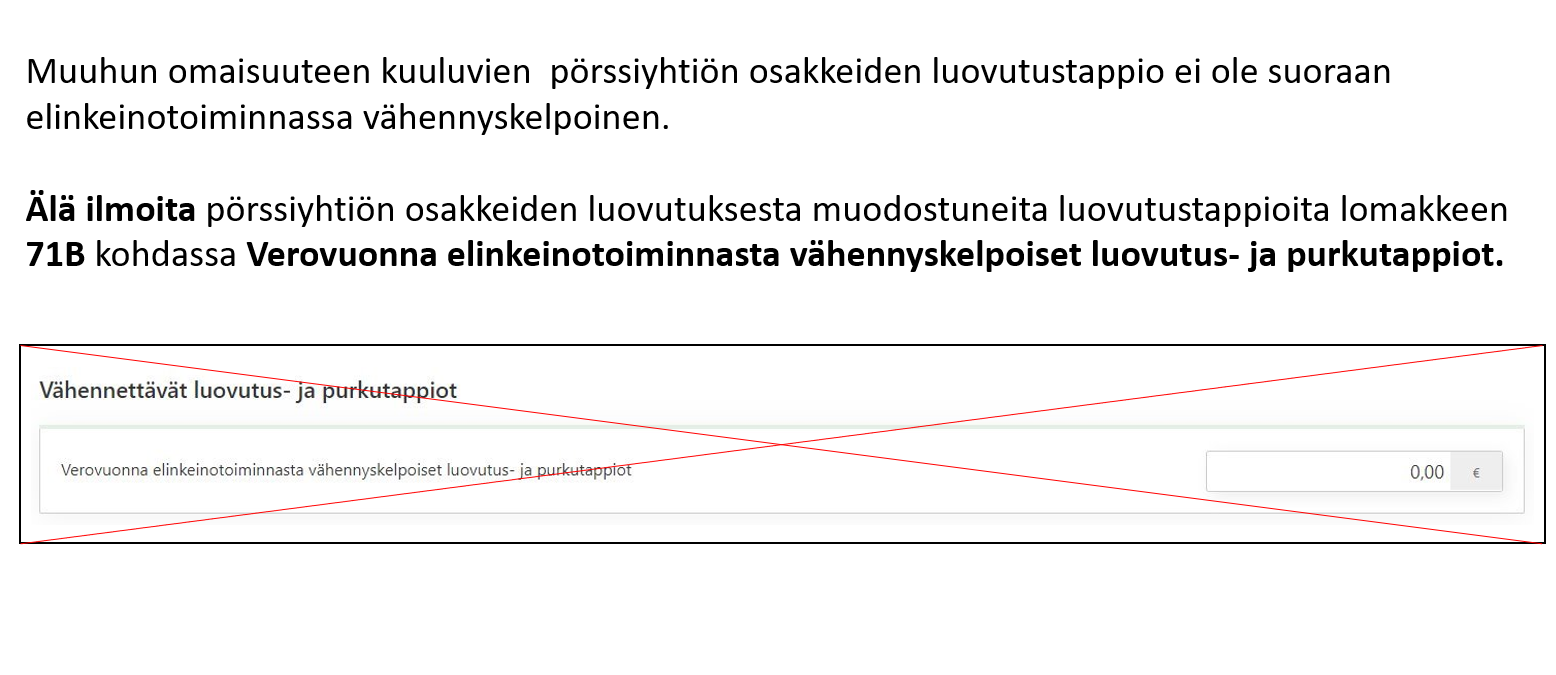

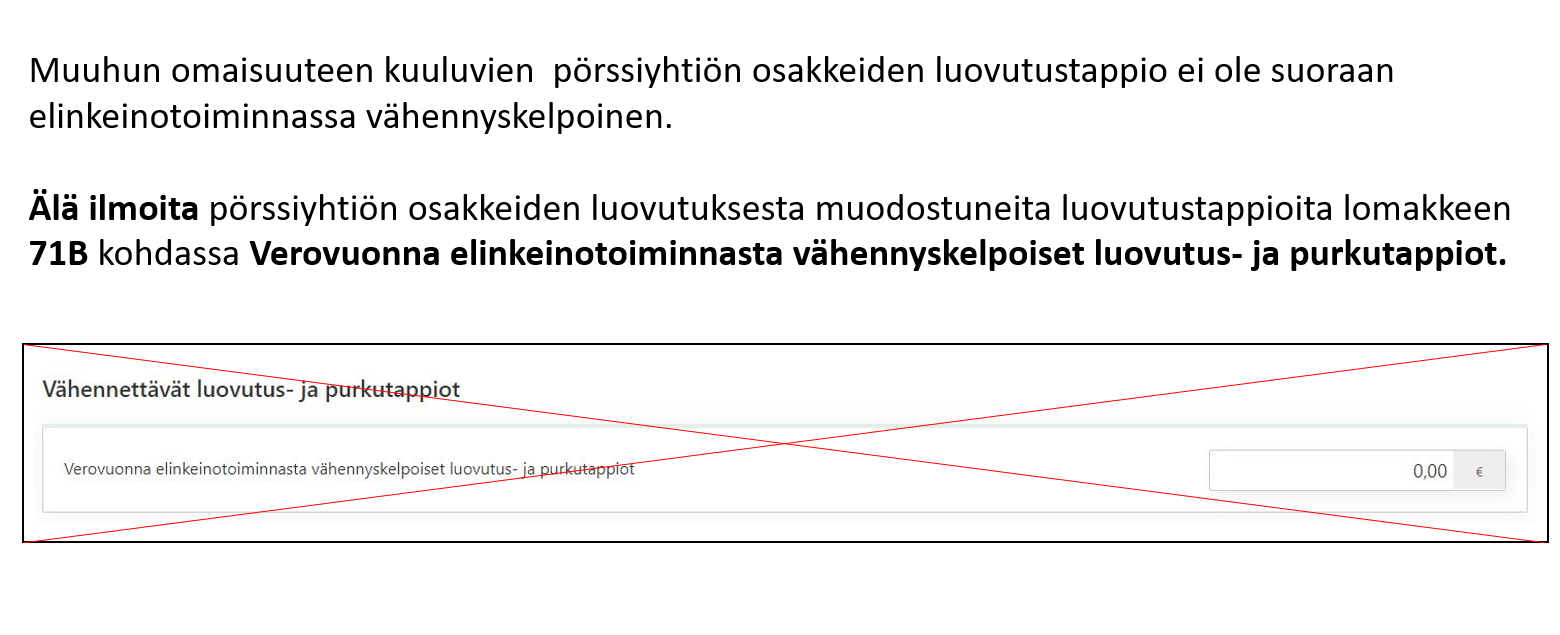

Muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutustappio ei ole suoraan elinkeinotoiminnassa vähennyskelpoinen.

Älä ilmoita pörssiyhtiön osakkeiden luovutuksesta muodostuneita luovutustappioita lomakkeen 71B kohdassa Verovuonna elinkeinotoiminnasta vähennyskelpoiset luovutus- ja purkutappiot.

-

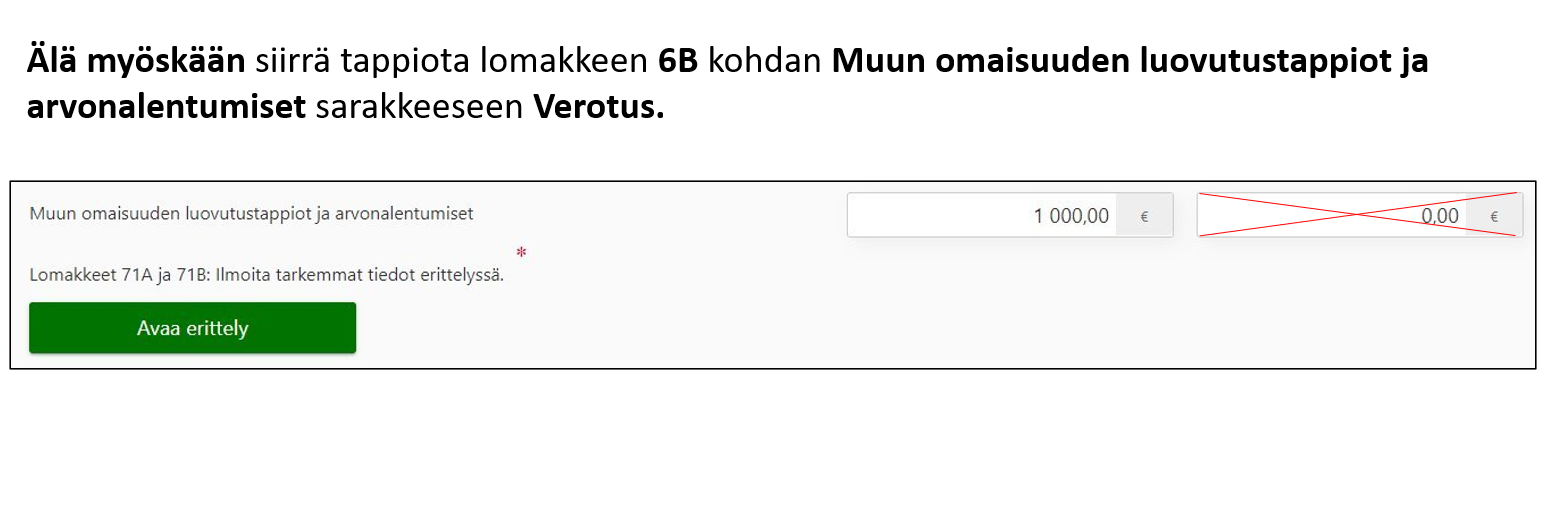

Älä myöskään siirrä tappiota lomakkeen 6B kohdan Muun omaisuuden luovutustappiot ja arvonalentumiset kenttään Verotus.

-

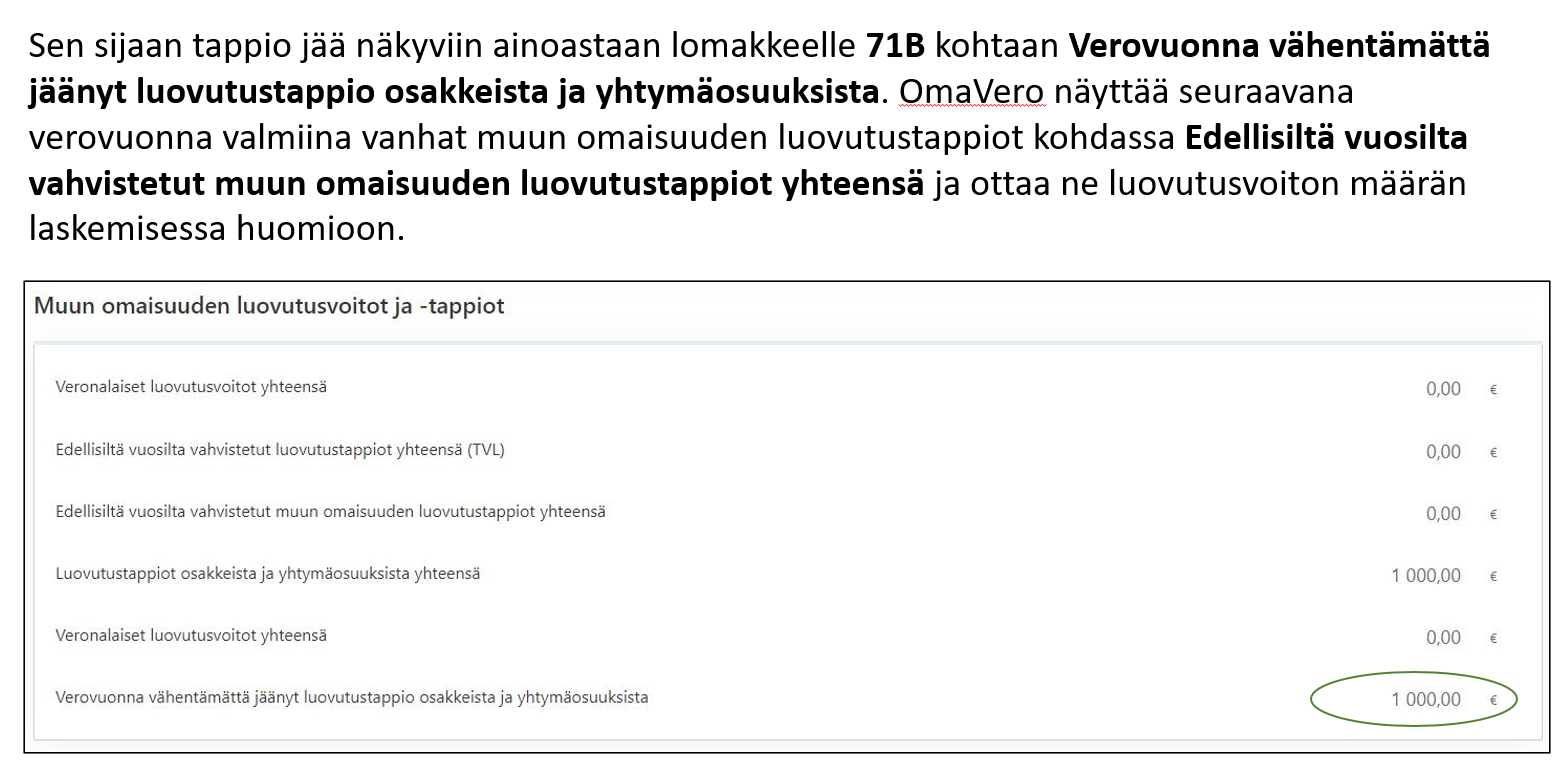

Sen sijaan tappio jää näkyviin ainoastaan lomakkeelle 71B kohtaan Verovuonna vähentämättä jäänyt luovutustappio osakkeista ja yhtymäosuuksista. OmaVero näyttää seuraavana verovuonna valmiina vanhat muun omaisuuden luovutustappiot kohdassa Edellisiltä vuosilta vahvistetut muun omaisuuden luovutustappiot yhteensä ja ottaa ne luovutusvoiton määrän laskemisessa huomioon.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

Älä ilmoita muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutuksesta muodostuneita luovutusvoittoja lomakkeen 6B kohdassa Käyttöomaisuusosakkeiden luovutus- ja purkuvoitot.

-

Sen sijaan ilmoita muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutuksesta muodostuneet luovutusvoitot lomakkeen 6B kohdassa Muun omaisuuden luovutusvoitot. Syötä luovutusvoitto valkoiseen kenttään ja avaa sen jälkeen lomakkeen 71B erittely vihreästä painikkeesta.

-

Valitse lomakkeella 71B avautuvasta valikosta Kyllä ja lisää tiedot luovutetusta kohteesta.

-

Älä ilmoita muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutuksesta muodostuneita luovutustappioita lomakkeen 6B kohdassa Käyttöomaisuusosakkeiden luovutustappiot ja purkutappiot.

-

Sen sijaan ilmoita muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutuksesta muodostuneet luovutustappiot lomakkeen 6B kohdassa Muun omaisuuden luovutustappiot ja arvonalentumiset. Syötä luovutustappio Kirjanpito-kenttään ja avaa sen jälkeen lomakkeen 71B erittely vihreästä painikkeesta.

-

Valitse lomakkeella 71B avautuvasta valikosta Kyllä ja lisää tiedot luovutetusta kohteesta.

-

Muuhun omaisuuteen kuuluvien pörssiyhtiön osakkeiden luovutustappio ei ole suoraan elinkeinotoiminnassa vähennyskelpoinen.

Älä ilmoita pörssiyhtiön osakkeiden luovutuksesta muodostuneita luovutustappioita lomakkeen 71B kohdassa Verovuonna elinkeinotoiminnasta vähennyskelpoiset luovutus- ja purkutappiot.

-

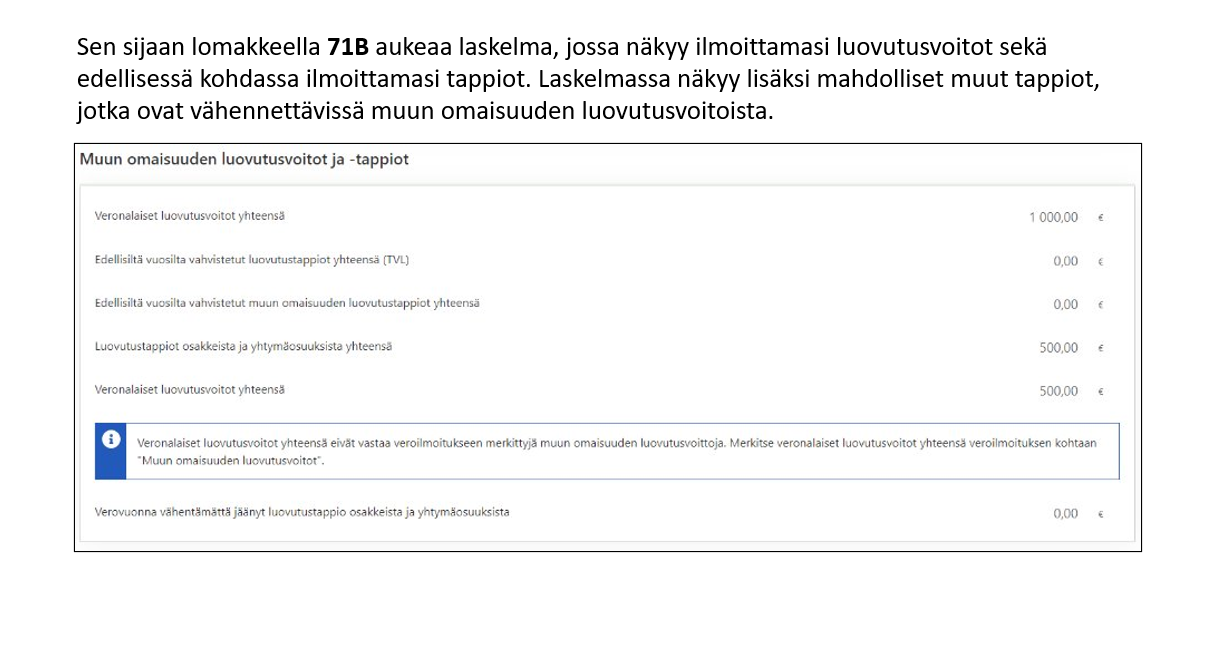

Sen sijaan lomakkeella 71B aukeaa laskelma, jossa näkyy ilmoittamasi luovutusvoitot sekä edellisessä kohdassa ilmoittamasi tappiot. Laskelmassa näkyy lisäksi mahdolliset muut tappiot, jotka ovat vähennettävissä muun omaisuuden luovutusvoitoista.

-

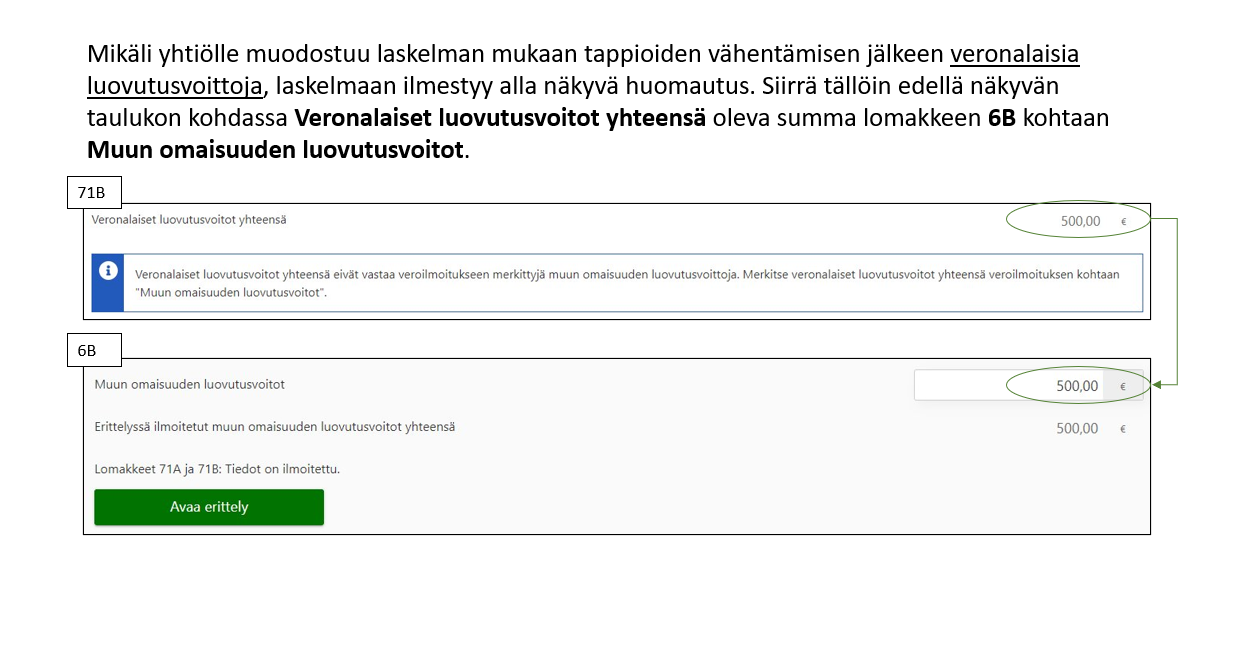

Mikäli yhtiölle muodostuu laskelman mukaan tappioiden vähentämisen jälkeen veronalaisia luovutusvoittoja, laskelmaan ilmestyy alla näkyvä huomautus. Siirrä tällöin edellä näkyvän taulukon kohdassa Veronalaiset luovutusvoitot yhteensä oleva summa lomakkeen 6B kohtaan Muun omaisuuden luovutusvoitot.

-

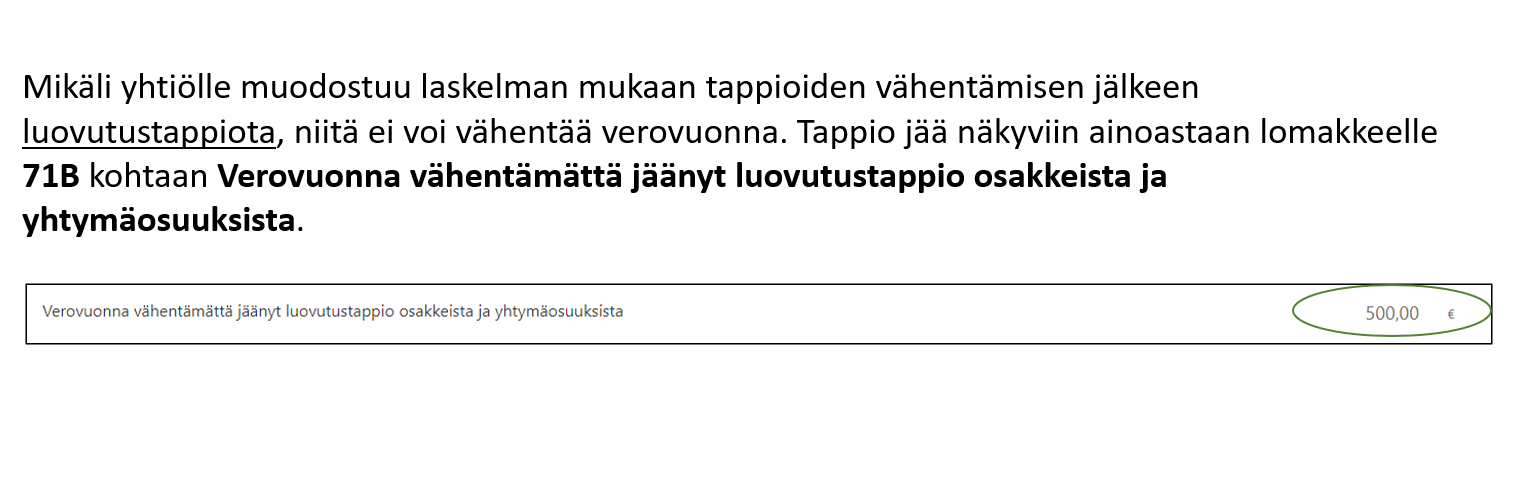

Mikäli yhtiölle muodostuu laskelman mukaan tappioiden vähentämisen jälkeen luovutustappiota, niitä ei voi vähentää verovuonna. Tappio jää näkyviin ainoastaan lomakkeelle 71B kohtaan Verovuonna vähentämättä jäänyt luovutustappio osakkeista ja yhtymäosuuksista.

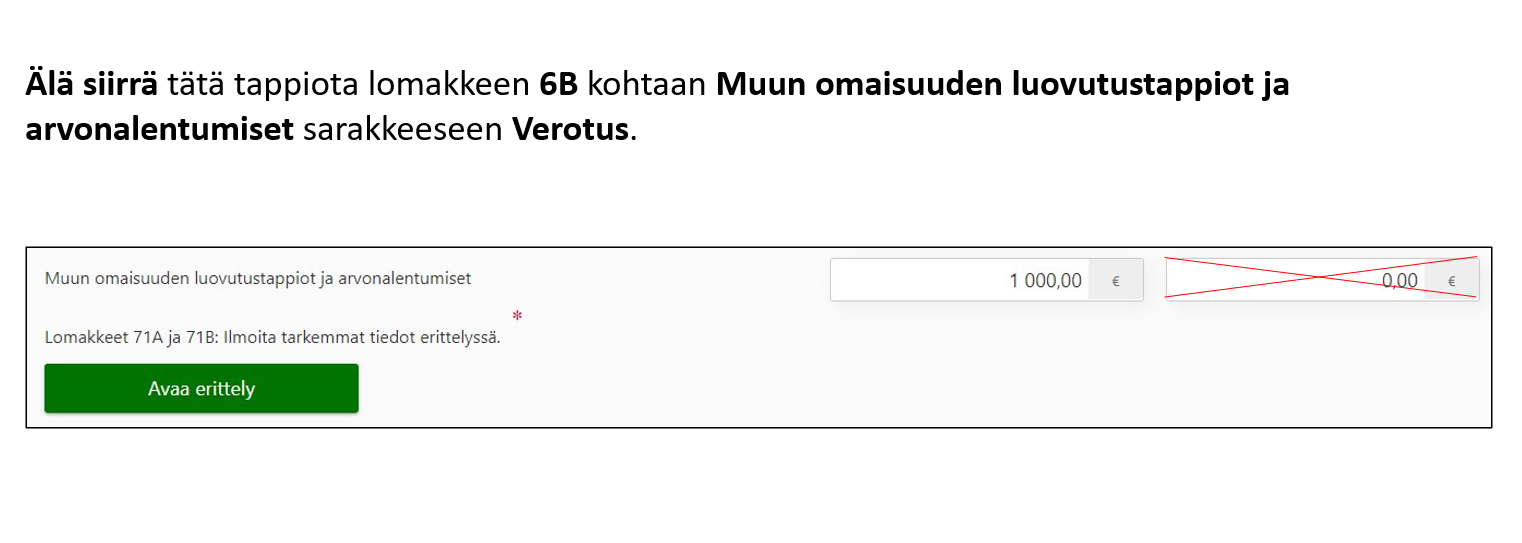

-

Älä siirrä tätä tappiota lomakkeen 6B kohtaan Muun omaisuuden luovutustappiot ja arvonalentumiset kenttään Verotus.

-

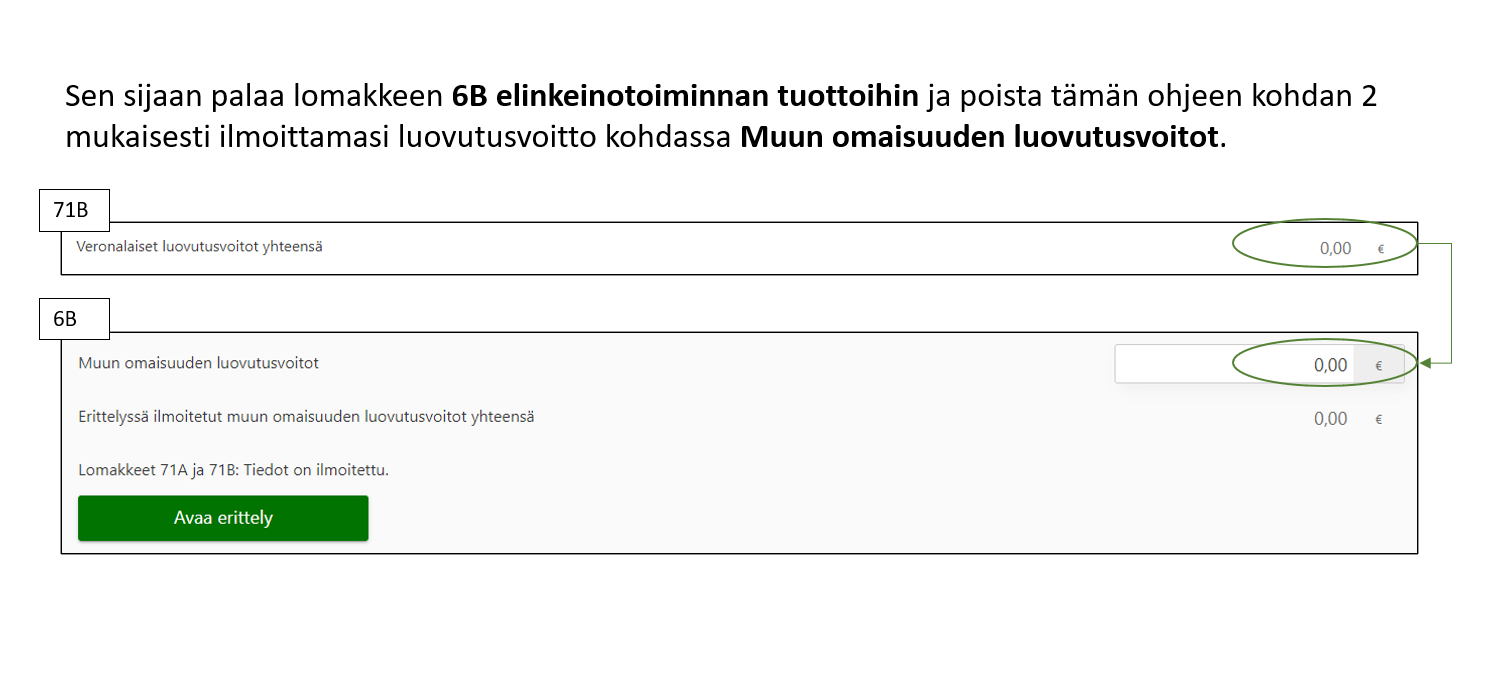

Sen sijaan palaa lomakkeen 6B elinkeinotoiminnan tuottoihin ja poista tämän ohjeen kohdan 2 mukaisesti ilmoittamasi luovutusvoitto kohdassa Muun omaisuuden luovutusvoitot.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Asunto-osakkeen, kiinteistöyhtiön osakkeen tai kiinteistön luovutukset

Jos yhtiön luovuttama asunto-osake, kiinteistöyhtiön osake tai kiinteistö ei ole elinkeinotoiminnan käytössä (esim. varasto tai liiketila), osake kuuluu yleensä omaisuuslajiltaan muuhun omaisuuteen pitkäaikaisena sijoituksena. Muuhun omaisuuteen kuuluu yleensä esimerkiksi omaisuus, joka on vuokrattu ulkopuoliselle yritykselle tai luonnolliselle henkilölle.

-

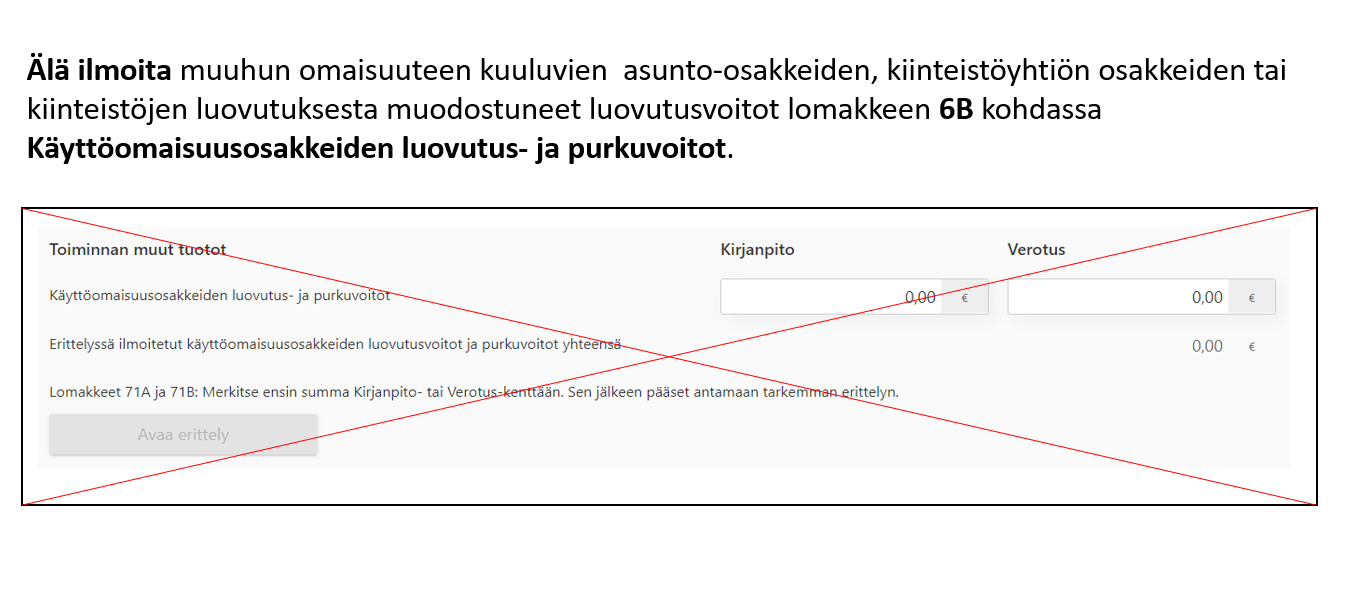

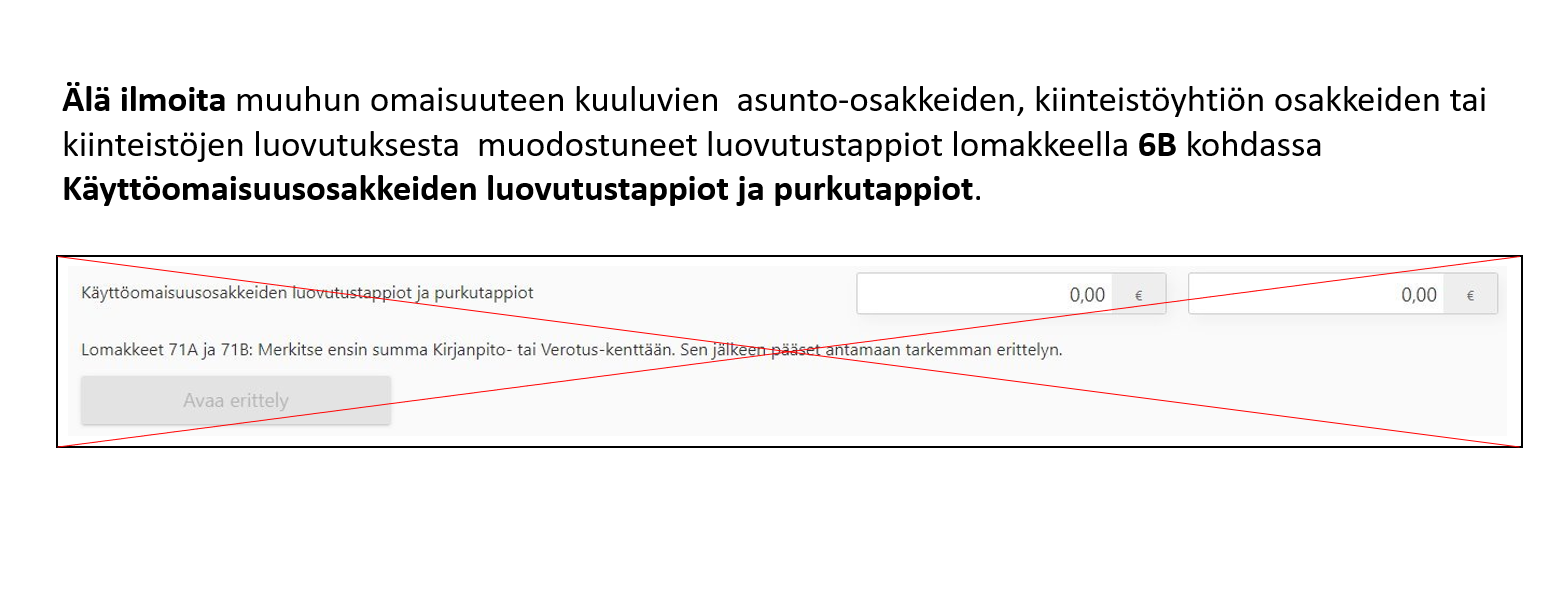

Älä ilmoita muuhun omaisuuteen kuuluvien asunto-osakkeiden, kiinteistöyhtiön osakkeiden tai kiinteistöjen luovutuksesta muodostuneita luovutusvoittoja lomakkeen 6B kohdassa Käyttöomaisuusosakkeiden luovutus- ja purkuvoitot.

-

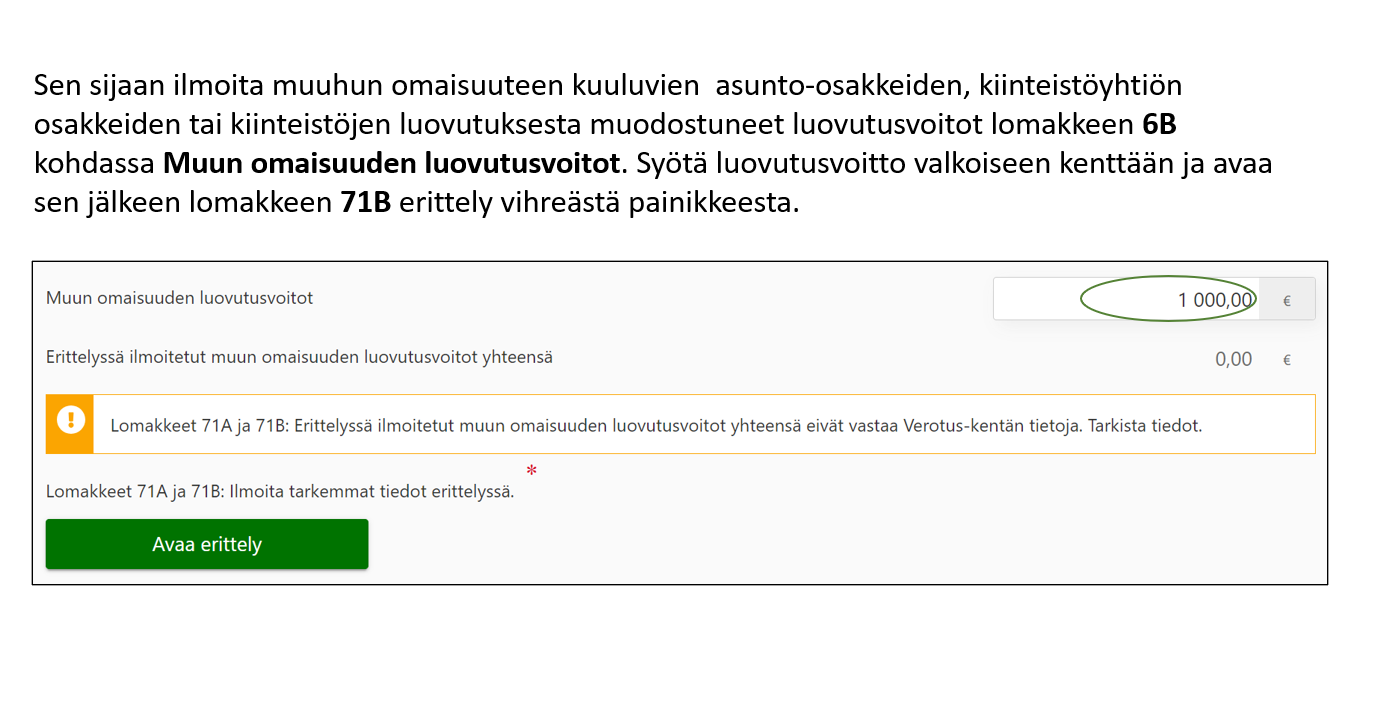

Sen sijaan ilmoita muuhun omaisuuteen kuuluvien asunto-osakkeiden, kiinteistöyhtiön osakkeiden tai kiinteistöjen luovutuksesta muodostuneet luovutusvoitot lomakkeen 6B kohdassa Muun omaisuuden luovutusvoitot. Syötä luovutusvoitto valkoiseen kenttään ja avaa sen jälkeen lomakkeen 71B erittely vihreästä painikkeesta.

-

Valitse lomakkeella 71B avautuvasta valikosta Kyllä ja lisää tiedot luovutetusta kohteesta.

-

Paina OK ja varmista, että lomakkeella 6B ilmoittamasi summa on sama kuin lomakkeen 71B erittelyssä ilmoittamasi summa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

Älä ilmoita muuhun omaisuuteen kuuluvien asunto-osakkeiden, kiinteistöyhtiön osakkeiden tai kiinteistöjen luovutuksesta muodostuneita luovutustappioita lomakkeella 6B kohdassa Käyttöomaisuusosakkeiden luovutustappiot ja purkutappiot.

-

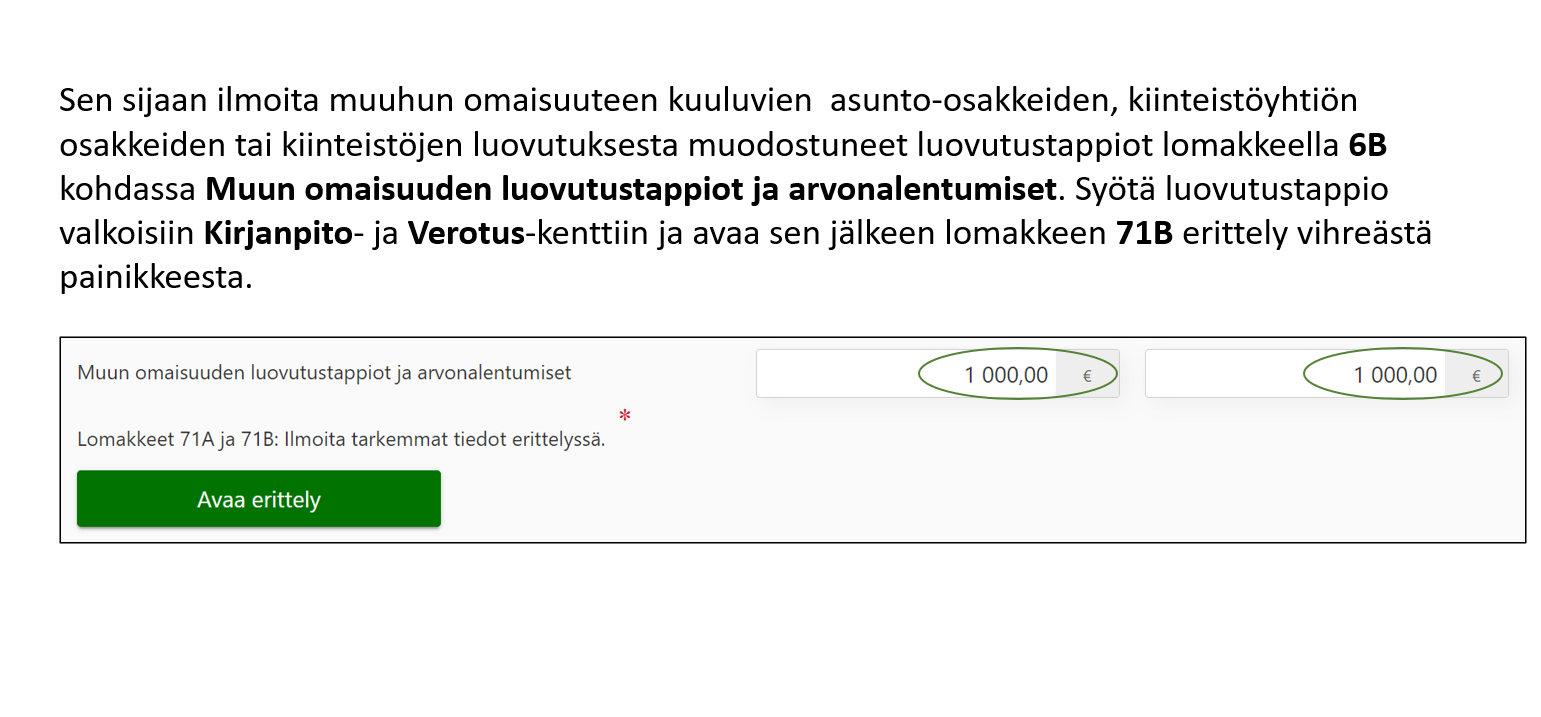

Sen sijaan ilmoita muuhun omaisuuteen kuuluvien asunto-osakkeiden, kiinteistöyhtiön osakkeiden tai kiinteistöjen luovutuksesta muodostuneet luovutustappiot lomakkeella 6B kohdassa Muun omaisuuden luovutustappiot ja arvonalentumiset. Syötä luovutustappio valkoisiin Kirjanpito- ja Verotus-kenttiin ja avaa sen jälkeen lomakkeen 71B erittely vihreästä painikkeesta.

-

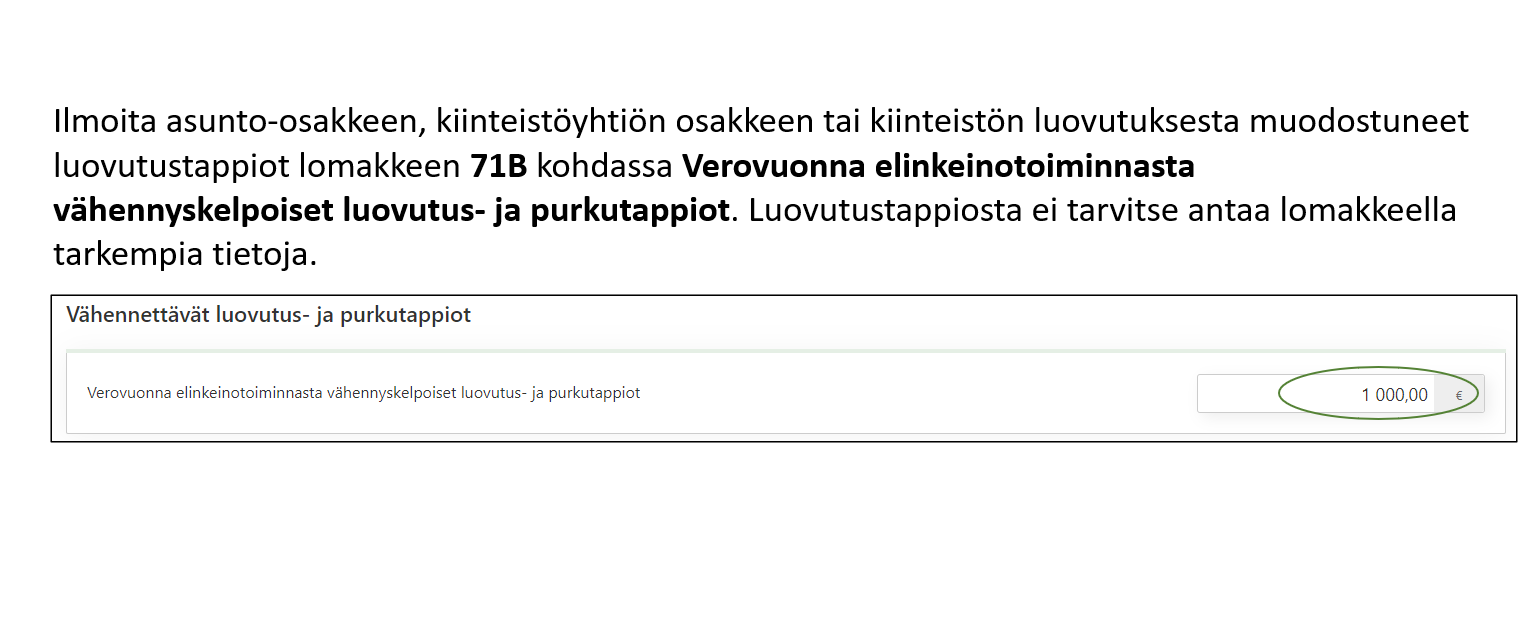

Ilmoita asunto-osakkeen, kiinteistöyhtiön osakkeen tai kiinteistön luovutuksesta muodostuneet luovutustappiot lomakkeen 71B kohdassa Verovuonna elinkeinotoiminnasta vähennyskelpoiset luovutus- ja purkutappiot. Luovutustappiosta ei tarvitse antaa lomakkeella tarkempia tietoja.

{kind=link}

{kind=link}

{kind=link}

Rahasto-osuuksien luovutukset

Rahasto-osuudet kuuluvat usein yhtiön muuhun omaisuuteen, mutta ne ilmoitetaan virheellisesti käyttöomaisuusosakkeissa. Vastaavalla tavalla ilmoitetaan myös muuhun omaisuuteen kuuluvien ETF-rahastojen, warranttien, termiinien, optioiden ja joukkovelkakirjalainojen sekä osuuskunnan osuuksien luovutustappiot.

-

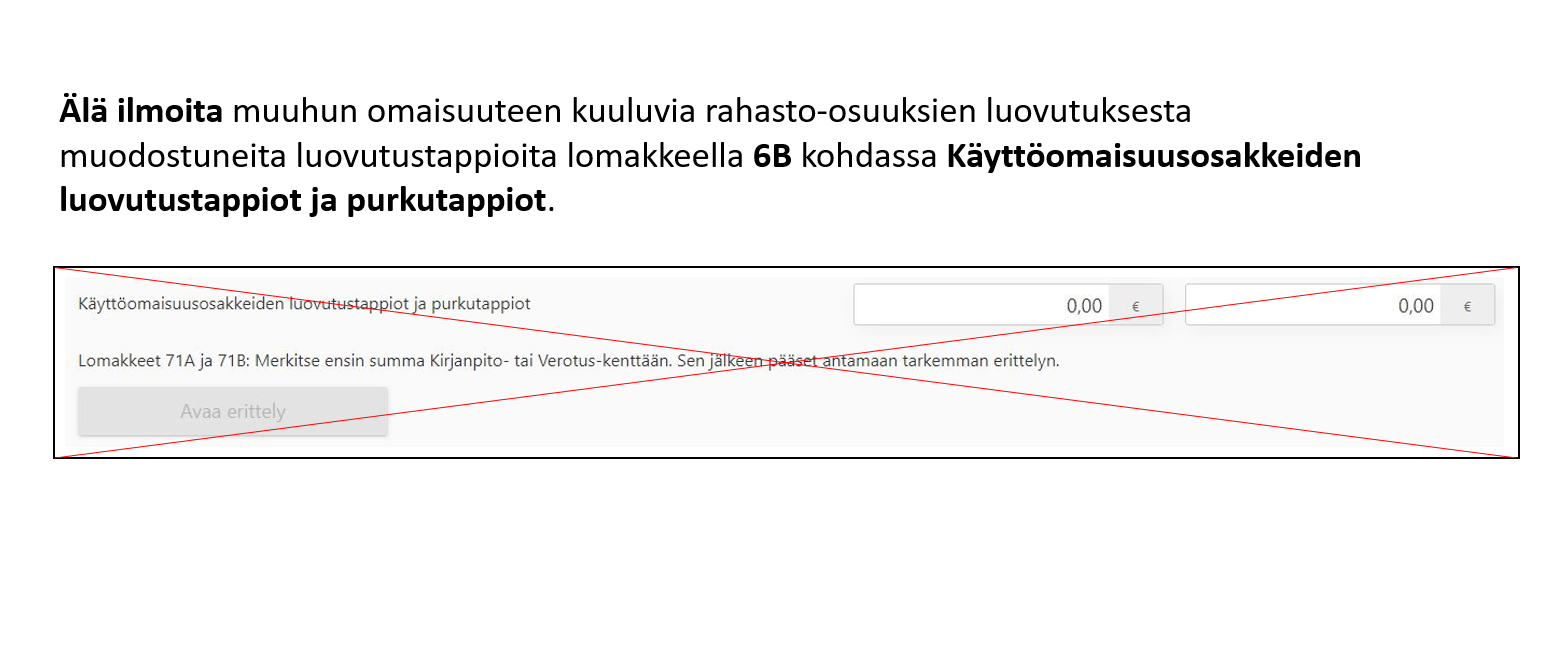

Älä ilmoita muuhun omaisuuteen kuuluvia rahasto-osuuksien luovutuksesta muodostuneita luovutustappioita lomakkeella 6B kohdassa Käyttöomaisuusosakkeiden luovutustappiot ja purkutappiot.

-

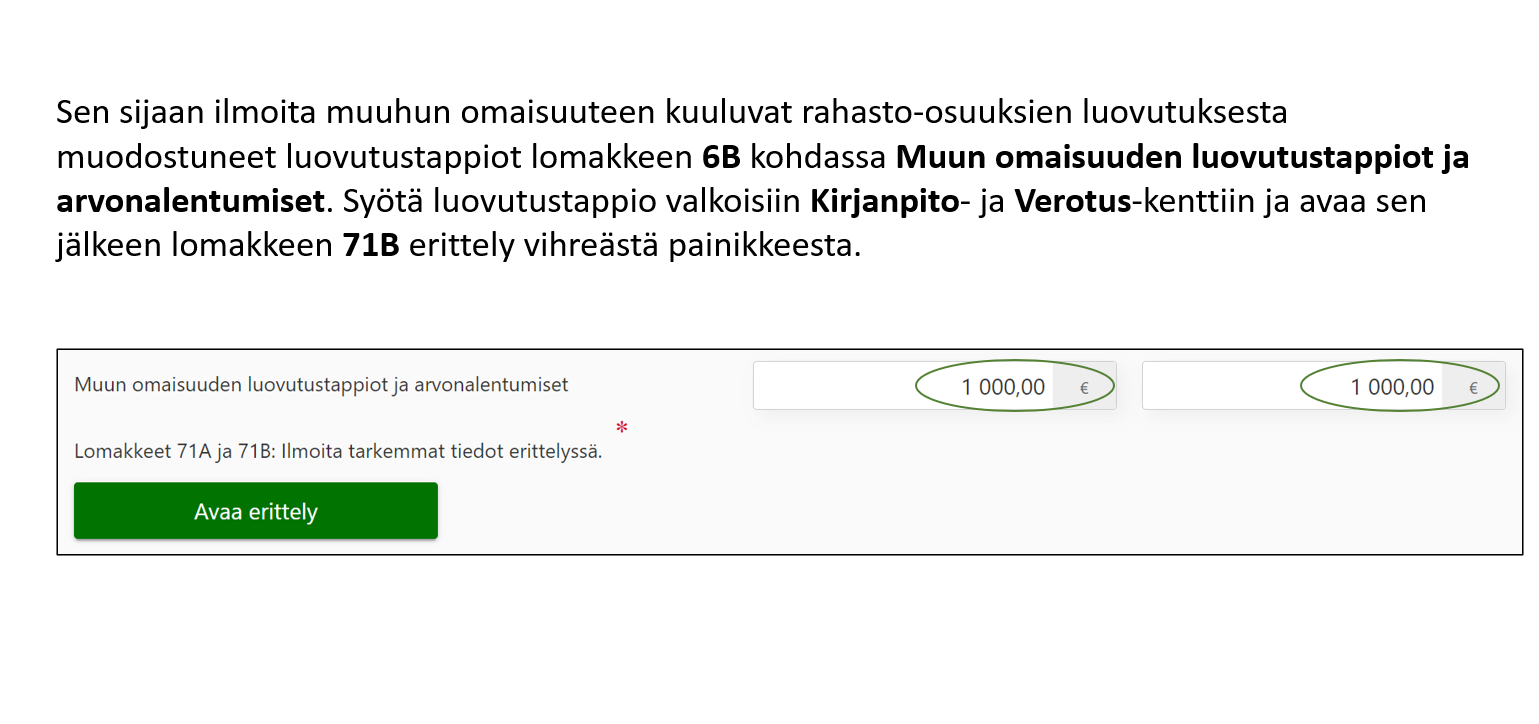

Sen sijaan ilmoita muuhun omaisuuteen kuuluvat rahasto-osuuksien luovutuksesta muodostuneet luovutustappiot lomakkeen 6B kohdassa Muun omaisuuden luovutustappiot ja arvonalentumiset. Syötä luovutustappio valkoisiin Kirjanpito- ja Verotus-kenttiin ja avaa sen jälkeen lomakkeen 71B erittely vihreästä painikkeesta.

-

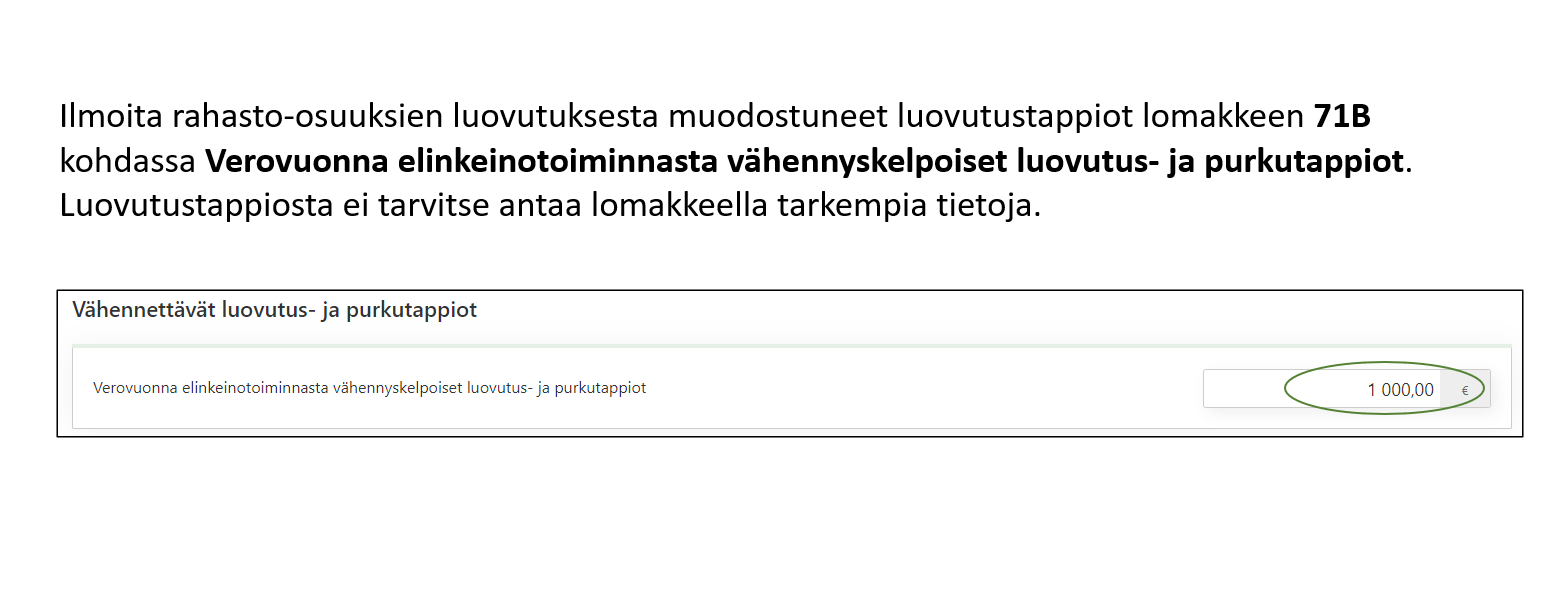

Ilmoita rahasto-osuuksien luovutuksesta muodostuneet luovutustappiot lomakkeen 71B kohdassa Verovuonna elinkeinotoiminnasta vähennyskelpoiset luovutus- ja purkutappiot. Luovutustappiosta ei tarvitse antaa lomakkeella tarkempia tietoja.

{kind=link}

{kind=link}

{kind=link}