Työskentely Suomessa

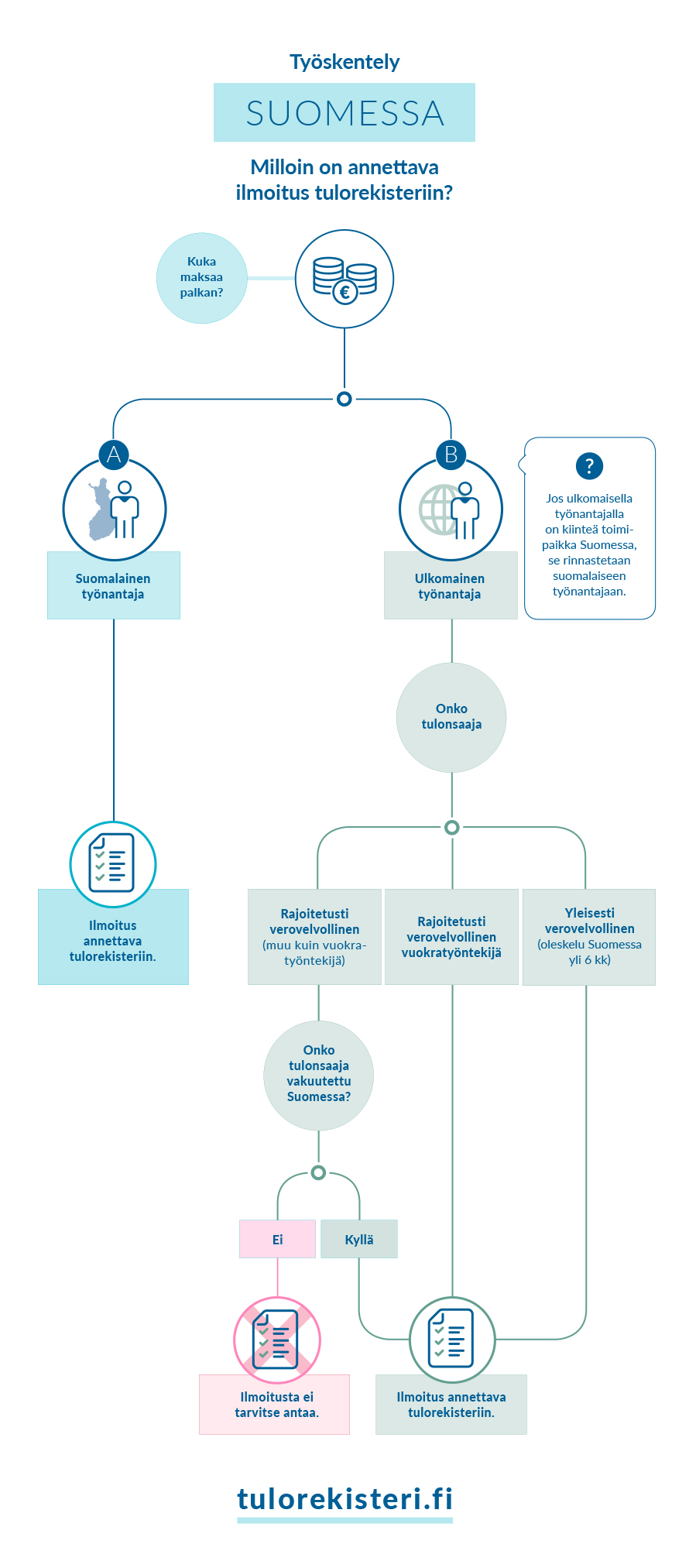

Suomalaisen työnantajan pitää ilmoittaa ulkomailta Suomeen tulevalle työntekijälle maksetut palkat ja muut suoritukset tulorekisteriin. Tiedot on ilmoitettava myös silloin, kun tuloa ei veroteta Suomessa tai työntekijä ei ole vakuutettu Suomessa.

Ulkomaisen työnantajan pitää ilmoittaa maksamansa palkat ja muut suoritukset tulorekisteriin siinä tapauksessa, että ulkomailta Suomeen tuleva työntekijä on yleisesti verovelvollinen tai hänet on vakuutettu Suomessa. Ulkomaisen työnantajan pitää ilmoittaa myös rajoitetusti verovelvolliselle vuokratyöntekijälle maksamansa suoritukset, jos työntekijän asuinvaltion ja Suomen välisen verosopimuksen mukaan Suomella on oikeus verottaa palkkaa.

Katso tarkemmat ohjeet ja esimerkkejä tulorekisteriin ilmoitettavista tiedoista erilaisissa kansainvälisissä tilanteissa:

- Suomessa työskentely: perustietoa

- Suomessa työskentely ja tulorekisteriin ilmoitettavat tiedot, kun suorituksen maksaja on suomalainen

- Suomessa työskentely ja tulorekisteriin ilmoitettavat tiedot, kun suorituksen maksaja on ulkomainen

- Ohje Tietojen ilmoittaminen tulorekisteriin: kansainväliset tilanteet