När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Tiotals företag som erbjuder tjänster för systematiskt kringgående av skatt har avslöjats, Finland har eventuellt gått miste om källskatt på 80 miljoner euro varje år

Skatteförvaltningens meddelande, 8.6.2022Skatteförvaltningen har i sina kontroller hittat dussintals företag vars syfte med verksamheten har varit att hjälpa investerare i kringgående av skatt och att lura finska staten. Skatteförvaltningen uppskattar att företag som erbjuder tjänster för systematiskt kringgående av skatt har orsakat Finland en årlig förlust på cirka 80 miljoner euro i källskatt under perioden 2018 - 2021.

— Kringgående av skatt har varit mycket professionellt och systematiskt: det har grundats företag vars affärsmodell är att kringgå källskatten. Bland dem som grundat dessa företag har det funnits både finska och utländska personer. Vi har flera kontrollåtgärder på gång och det är sannolikt att vi på basis av dem kommer att påföra mer skatt att betala, berättar riskansvarig Katja Pussila från Skatteförvaltningen.

Skatteförvaltningens observationer visar att cirka 700 miljoner aktier årligen eventuellt har sålts fram och tillbaka mellan investerarna. Syftet med dessa köp har endast varit att kringgå källskatten.

Avslöjandet av företag som sysslar med kringgående av skatt har främst skett tack vare Skatteförvaltningens satsningar på förmågan att analysera stora datamassor. Stora mängder data har hämtats från olika källor, även från myndigheter i andra länder, och uppgifterna har jämförts i kontrollen.

Arrangemangen för kringgående av källskatt och så kallade cum/ex- och cum/cum-transaktioner har orsakat avsevärda skatteförluster också i övriga Europa. Ett nära samarbete med andra länder och informationsutbyte har spelat en viktig roll i kontrollen, säger Pussila.

I bland annat Danmark och Tyskland ansöktes det från staten om skatteåterbäringar på aktieaffärer som gick till investerare och företag runt om i världen. Aktierna hade i verkligheten bara en ägare, men de hade bytt ägare flera gånger för att flera skulle få återbäring från ett och samma aktieköp.

– Vid kontrollen har vi också hittat företag som är verksamma i Finland och som har för avsikt att kringgå skatter i något annat land. Vi har för vår del förmedlat information om dessa företag till myndigheterna i respektive land, säger Pussila.

Skatteförvaltningen har fortfarande flera skatterevisioner på gång, och det är möjligt att ytterligare fall kommer att dyka upp.

Följande föremål för skattekontrollen på Skatteförvaltningen är källskatteåterbäringar

Om det uttagna källskattebeloppet är för högt, kan inkomsttagaren ansöka om återbäring av källskatten hos Skatteförvaltningen. För att undvika att motsvarande verksamhet sprider sig på andra områden förbättrar Skatteförvaltningen nu också övervakningen av källskatteåterbäringar.

–Risken är nämligen att missbruket i framtiden kommer att riktas på återbäringen av källskatt, när det tack vare övervakningen blir svårare att få oberättigade skattefördelar i samband med utbetalning av dividend, fortsätter Pussila.

Övervakningen kommer också att underlättas av OECD:s TRACE-förfarande för källskatt (Treaty Relief and Compliance Enhancement) som infördes i början av 2021. TRACE-modellen förbättrar Skatteförvaltningens tillgång på information om förvaltarregistrerade förvaringskedjor för aktier och dividendtagare. Samtidigt riktar reformen skatteansvaret på de förvarare som är registrerade i Skatteförvaltningens register över förvarare, om källskatt inte tas ut eller tas ut till ett för lågt belopp på grund av den registrerade förvararens vårdslöshet. Att Skatteförvaltningen får bättre information gör det möjligt att rikta kontrollerna på rätt sätt.

Fakta: Så här har företag som erbjuder kringgående av skatt varit verksamma i Finland

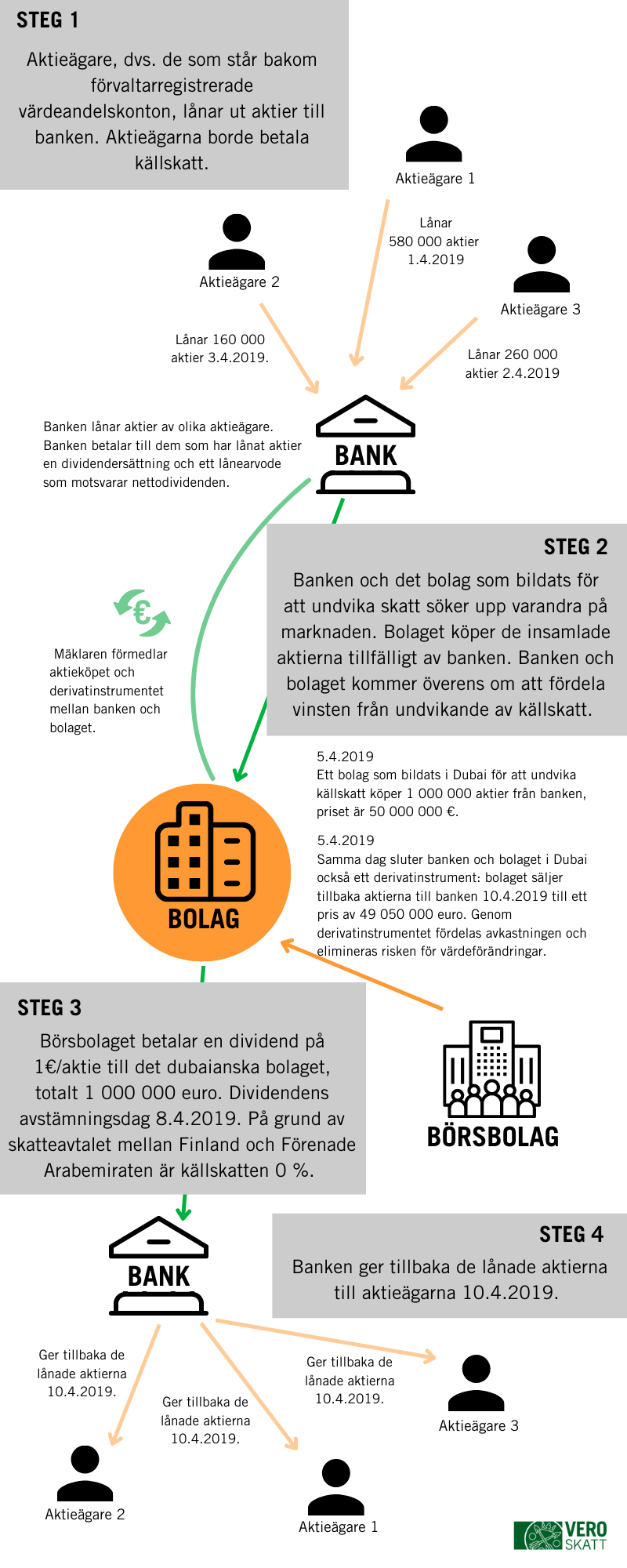

- När dividender betalas till utlandet ska i regel källskatt betalas på dividenden. Spekulanterna grundar ett företag hos vilket källskatt på dividend inte tas ut på basis av ett skatteavtal. Bolagets enda syfte är att möjliggöra kringgående av skatt genom att ta emot aktierna för tiden för dividendutbetalningen. Ett sådant skatteavtal gäller till exempel mellan Finland och Storbritannien, Finland och Irland, Finland och Frankrike samt mellan Finland och Förenade Arabemiraten.

- Den tillfälliga dividendtagaren är i verkligheten inte berättigad att använda pengarna från dividenden utan den är skyldig att överföra största delen av dividendintäkterna till motparten i transaktionen. Efter dividendutdelningen returneras aktierna vanligen till den ursprungliga ägaren och skattefördelen delas mellan deltagarna i arrangemanget.

- Hela arrangemanget är avtalat mellan parterna i förväg. Varje part känner på förhand till sin avkastning, sin ogrundade skattefördel och marknadshändelserna påverkar inte avkastningen alls. Detta arrangemang görs alltså utan något verkligt och varaktigt syfte att inneha aktierna. Ofta används derivat som hjälp. Derivatet eliminerar risken för värdeförändringar och fördelar den ogrundade fördelen mellan parterna. Sätten att genomföra dem varierar.

- Arrangemang som syftar till kringgående av skatt görs med förvaltarregistrerade aktier. Uppgifterna om aktieägarna i förvaltarregistret är inte offentliga. I registret visas inte aktiens verkliga ägare utan endast värdeandelskontoförvaltarens uppgifter.

Exempel på åtgärder för att undvika källskatt

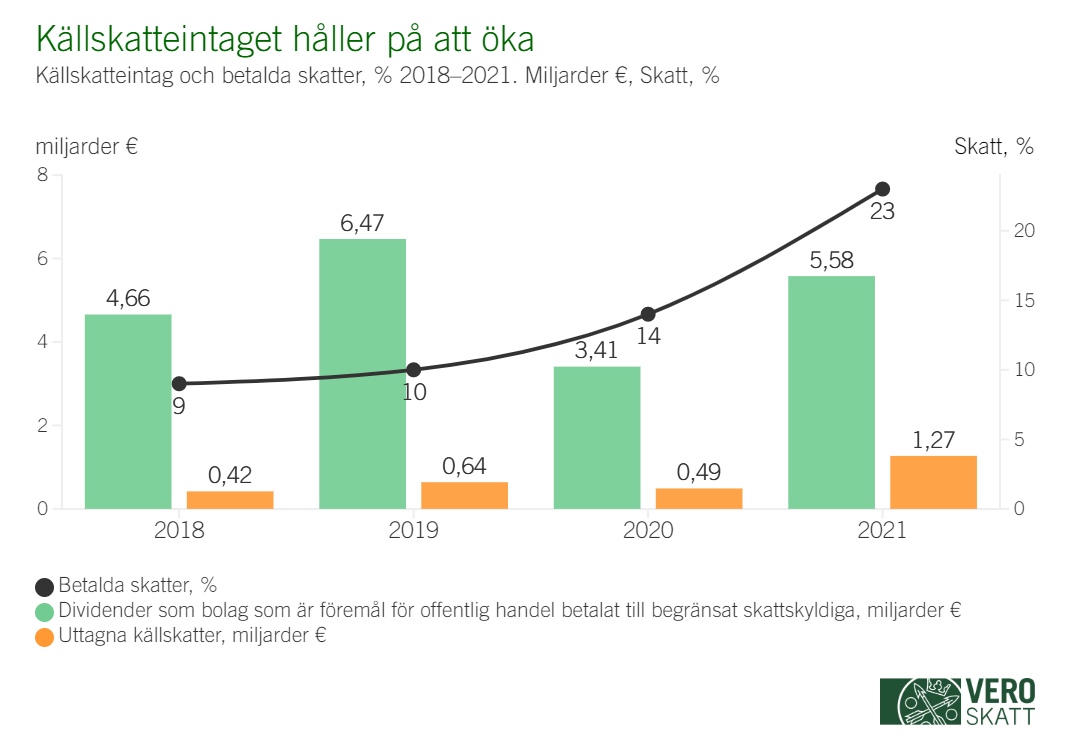

Resultaten av kontrollen syns: källskatteintaget på ökning

Även om utredningen av fallen ännu delvis är pågående, har kontrollen redan påverkat källskatteintaget på dividender.

– Vi kan redan nu se att fenomenet delvis har kunnat utrotas. Aktörerna har insett att vi ingriper i arrangemangen i Finland, berättar Pussila.