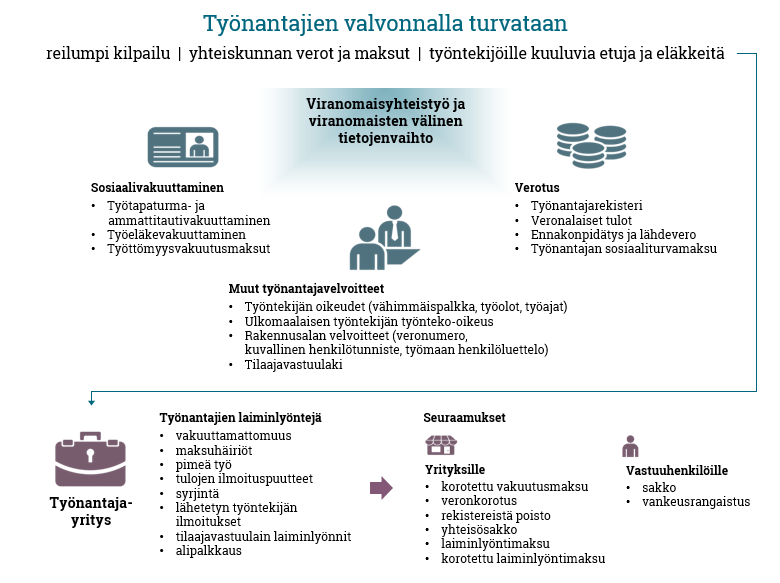

Työnantajat ja tilaajavastuu

Aluehallintovirasto | Eläketurvakeskus | Tapaturmavakuutuskeskus | Työllisyysrahasto

Lisää Verohallinnon viranomaisyhteistyöstä

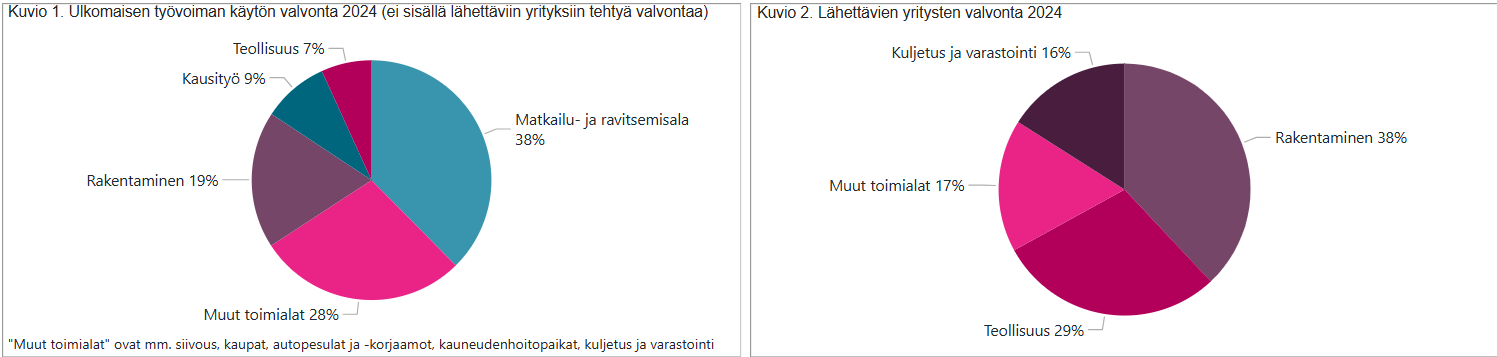

Ulkomaisen työvoiman käytön valvonta vuonna 2024

Lähde: Aluehallintovirasto, työsuojelun vastuualueet

Vuonna 2024 työsuojelun vastuualueet tekivät 1 928 tarkastusta ulkomaista työvoimaa Suomessa käyttäviin yrityksiin. Tarkastusten kohteena oli sekä Suomeen rekisteröityneitä että ulkomaalaisia yrityksiä (kuvio 1 ja kuvio 2). Tarkastuksilla valvottiin työsuhteen vähimmäisehtoja ja työnteko-oikeutta. Valvonnan tavoitteena on taata yhdenvertaiset ja reilut työmarkkinat kaikille sekä tasavertaiset kilpailuedellytykset yrityksille.

Yhteistarkastukset eri viranomaisten kanssa lisääntyivät vuodesta 2023 hieman yli 250 tarkastuksella. Eniten yhteistarkastuksia tehtiin poliisin kanssa. Yhteisvalvontaa tehtiin myös esimerkiksi Verohallinnon, palotarkastajien ja rajaviranomaisen kanssa.

Työntekijä vai yrittäjä?

Työsuhteen naamioiminen yrittäjyydeksi on ilmiönä yleistynyt ja näkyy erityisesti rakennusalalla, mutta myös siivousalalla, autokorjaamoissa ja -pesuloissa sekä kausityöaloilla. Työsuojeluviranomainen valvoo ainoastaan työsuhteessa tehtyä työtä, joten näissä tapauksissa tarkastaja arvioi työsopimuslain työsuhteen tunnusmerkkien perusteella, onko kyseessä työsuhde vai ei.

Vuonna 2024 tätä oikeussuhteen luonnetta arvioitiin 44 tarkastuksella 185 työnsuorittajan kohdalla. Näistä työnsuorittajasta 168 kohdalla johtopäätös oli, että kyseessä on työsuhde eikä yrittäjyys. Ulkomaalaisella työntekijällä on kohonnut riski mm. puutteellisen kielitaidon vuoksi joutua tilanteeseen, jossa hänen työsuhteensa naamioidaan toimeksiannoksi eli yrittäjyydeksi. Tällöin henkilö jää työlainsäädännön tarjoaman suojan ulkopuolelle ei ainoastaan palkkauksen, vaan myös vakuuttamisen ja työturvallisuuslain osalta. Valvontahavaintojen perusteella vale- ja pakkoyrittäjyydestä on tullut osa työperäistä hyväksikäyttöä.

Esitutkintailmoitukset ja laiminlyöntimaksut

Vuonna 2024 työsuojeluviranomainen teki ulkomaisen työvoiman käytön valvonnan havaintojen perusteella poliisille 24 ilmoitusta työsyrjinnästä ja kiskonnantapaisesta työsyrjinnästä. Kiskonnasta tehtiin yhteensä 14 ilmoitusta. Ihmiskauppatapauksista annettiin yhdeksän lausuntoa poliisille tai syyttäjälle.

Ulkomaalaislain perusteella tehtiin 213 esitutkintailmoitusta työnantajista, jotka olivat käyttäneet luvatonta ulkomaista työvoimaa. Ilmoitusten määrässä on viime vuosina ollut laskeva trendi, koska Ukrainan kansalaisilla on ollut oikeus työskennellä vapaasti tilapäisen suojelun perusteella.

Työsuojeluviranomainen voi määrätä lähettävälle yritykselle tietyistä laiminlyönneistä laiminlyöntimaksun. Vuonna 2024 tehtiin 63 tarkastusta, joissa nähtiin aihetta laiminlyöntimaksulle. Tarkastukset, joissa esitetään maksua ja niiden perusteella tehdyt laiminlyöntimaksupäätökset eivät välttämättä kohdistu samalle vuodelle. Päätöksiä laiminlyöntimaksun määräämisestä tehtiin 69 kappaletta, yhteensä 322 350 euron edestä.

Aito lähettäminen

Vuoden 2024 valvonnassa 12 tapauksessa selvitettiin tarkemmin, onko aidosti kyse tilanteesta, jossa työntekijät ovat lain työntekijöiden lähettämisestä mukaisia lähetettyjä työntekijöitä. Seitsemässä tapauksessa tarkastaja päätyi siihen, ettei kyse ollut lähettämisestä ja neljässä tapauksessa kyse oli lähettämisestä. Yhdessä tapauksessa tarkastaja totesi, että yrityksen palveluksessa oli sekä lähetettyjä että suoraan Suomeen palkattuja työntekijöitä.

Kun työntekijät eivät ole lähetettyjä työntekijöitä, tulee Suomen työlainsäädäntö sovellettavaksi kokonaan. Sillä, ovatko työntekijät lähetettyjä työntekijöitä, on vaikutusta verotukseen ja työntekijän sosiaaliturvan järjestämiseen. Aidon lähettämisen tunnistamisen tavoitteena on väärinkäytösten estäminen ja siihen onkin kiinnitetty yhä enemmän huomiota Euroopan unionin jäsenmaiden kesken. Lähettämistä koskevan lainsäädännön kiertämisellä on vaikutusta reilun ja terveen kilpailun edellytyksille. Tavoitteena on, että lähetettynä työntekijänä työskentelisivät vain ne henkilöt, jotka aidosti ovat EU-direktiiveissä tarkoitettuja lähetettyjä työntekijöitä.

Tilaajavastuulailla torjutaan harmaata taloutta

Lähde: Aluehallintovirasto, Etelä-Suomen työsuojelun vastuualue

Etelä-Suomen aluehallintoviraston työsuojelun vastuualue vastaa tilaajavastuulain (1233/2006) valvonnasta koko Suomen alueella. Tilaajavastuulain tarkoituksena on edistää yritysten välistä tasavertaista kilpailua ja työehtojen noudattamista. Laki antaa työn tilaajalle edellytyksiä varmistua, että sen alihankkijat ja vuokrattua työvoimaa tarjoavat sopimuskumppanit täyttävät lakisääteiset velvoitteensa muun muassa veronmaksun ja työntekijöiden eläkevakuuttamisen osalta.

Tilaajan selvitysvelvollisuuden noudattamista valvotaan tarkastuksilla

Tilaajavastuutarkastuksia tehtiin vuonna 2024 yhteensä 1 289 kappaletta, joista on 3.3.2025 ollut keskeneräisinä 34. Tilaajavastuutarkastuksilla valvottiin selvitysvelvollisuuden noudattamista yhteensä reilun 4 800 sopimuskumppanin osalta joko vuokratyön käyttöä tai alihankintaan perustuvaa työtä koskevissa sopimuksissa. (Kuvio 1).

Tilaajavastuuvalvonnassa ja viranomaisyhteistyössä korostui tiedon hyödyntäminen. Vuonna 2024 valvontaa kohdistettiin perinteisen toimiala-ajattelun sijaan aiempaa enemmän riskiperusteisesti ja ilmiölähtöisesti. Valvontakohteiden valinnassa sekä yksittäisissä valvontatapauksissa hyödynnettiin laajasti viranomaistietoa. Erityisen laajasti käytössä ovat olleet rakennustyön urakka- ja työntekijätiedot sekä Harmaan talouden selvitysyksikön velvoitteidenhoitoselvitykset, joita työsuojeluviranomainen saa Verohallinnolta. Viranomaistiedon hyödyntäminen on mahdollistanut valvonnan kohdentamisen entistä täsmällisemmin sellaisiin alihankintasopimuksiin ja vuokratun työvoiman käyttöä koskeviin sopimuksiin, joissa työn suorittavalla yrityksellä on puutteita lakisääteisten velvoitteidensa hoitamisessa.

Vuonna 2024 toteutettiin seurantatarkastuksia yrityksiin, joiden aiemmissa tarkastuksissa oli havaittu puutteita selvitysvelvollisuuden noudattamisessa. Hankkeessa arvioitiin, mikä vaikutus aiemmilla tarkastuksilla annetuilla velvoitteilla on ollut tilaajavastuulain noudattamiseen ja ovatko tilaajat toteuttaneet toiminnassaan muutoksia aiempien tarkastusten takia. Niissä hankkeen tarkastuksissa, joissa muutosteoista saatiin varmuus, valtaosa (76 %) tilaajista oli toteuttanut muutoksia aiemmin saatujen velvoitteiden jälkeen. Hankkeen aikana selvisi, että tilaajat olivat kouluttaneet henkilöstöään, laatineet sopimusmalleja, ottaneet käyttöön sähköisiä palveluita sekä tietojärjestelmiä ja ottaneet lisäksi käyttöön tilaajavastuulain minimivaatimuksia tiukempia käytäntöjä. Toisaalta hankkeesta saadut tulokset osoittavat, että seurantatarkastuksille on selkeä tarve. Vain reilussa viidenneksessä hankkeessa tehdyistä tarkastuksista, joissa selvitysvelvollisuutta voitiin valvoa, todettiin, että tilaaja oli noudattanut selvitysvelvollisuuttaan oikein.

Yhteenveto vuoden 2024 valvontatuloksista

Tehdyistä tarkastuksista tilaajan selvitysvelvollisuutta oli noudatettu lain edellyttämällä tavalla noin 380 tarkastuksessa, joista neljä viidesosaa koski rakennusalaa. Rakennusalan korkeaa lukua selittää osin seurantahanke mutta myös pääurakoitsijatasolle tehdyt työmaakäyntitarkastukset. Vaikka tietoisuus tilaajan vastuusta ulkopuolista työvoimaa käytettäessä on muita toimialoja parempaa rakennusalalla, on valvontatulosten perusteella havaittavissa, että erityisesti pitkissä alihankintaketjuissa on edelleen puutteita lain vähimmäisvaatimusten noudattamisessa.

Työsuojeluviranomainen antaa lainvastaisen tilan havaitessaan toimintaohjeita ja voi määrätä tilaajalle laiminlyöntimaksun. Toimintaohjeita annettiin vajaa 2 000 kappaletta. Eniten toimintaohjeita tarkastusta kohden saivat ulkomaiset tilaajat. Seuraavaksi eniten toimintaohjeita annettiin riskiperusteiseen kohdevalintaan perustuvilla tarkastuksilla. (Kuvio 2).

Viranomaistiedon hyödyntäminen näkyi jatkotoimenpiteisiin johtaneissa tarkastuksissa. Laiminlyöntimaksun määräämistä on harkittu vajaassa sadassa tarkastuksessa, joista neljässä viidesosassa tarkastusten vertailutietoina on hyödynnetty tiedonsaantioikeuksilla saatuja viranomaistietoja. Laiminlyöntimaksun määräämisen harkintaan päädyttiin useimmin ulkomaisten tilaajien kohdalla (kuvio 3).

Laiminlyöntimaksu voidaan määrätä maksettavaksi, jos tilaaja on:

1. laiminlyönyt selvitysvelvollisuuden;

Laiminlyöntimaksu voidaan määrätä maksettavaksi korotettuna, jos tilaaja on:

2. tehnyt sopimuksen tilaajavastuulaissa tarkoitetusta työstä liiketoimintakiellosta annetun lain (1059/1985) mukaiseen liiketoimintakieltoon määrätyn elinkeinonharjoittajan kanssa tai yrityksen kanssa, jonka yhtiömies taikka hallituksen jäsen tai toimitusjohtaja taikka muussa siihen rinnastettavassa asemassa oleva henkilö on määrätty liiketoimintakieltoon; taikka

3. tehnyt tilaajavastuulaissa tarkoitetun sopimuksen, vaikka hänen on täytynyt tietää, että sopimuksen toisella osapuolella ei ole tarkoitus täyttää sopimuspuolena ja työnantajana lakisääteisiä maksuvelvoitteitaan

Suurimmassa osassa tapauksista laiminlyöntimaksun harkinnan perusteena on selvitysvelvollisuuden laiminlyönti. Yksittäisissä tapauksissa laiminlyöntimaksun määräämistä on harkittu sillä perusteella, että tilaajan on täytynyt tietää, ettei sopimuksen toisella osapuolella ole tarkoitus täyttää sopimuspuolena ja työnantajana lakisääteisiä maksuvelvoitteitaan. Jokaisessa tapauksessa sopimuspuolena on ollut yksi tai useampi ulkomainen yritys. Näissä tapauksissa on usein kyse viitteistä alipalkkaukseen ja alihinnoitteluun.

Valvonnassa on lisäksi havaittu, että alihankintaketjuissa on ulkomaisten yksityisten elinkeinonharjoittajien määrä jatkanut kasvua entisestään. Aina ei ole valvonnan keinoin mahdollista saada täyttä varmuutta, onko kyse todellisesta yrittäjätyöstä vai niin kutsutusta valeyrittäjyydestä (muualla Euroopassa ilmiöstä käytetään nimitystä bogus self employment). Valeyrittäjyys mahdollistaa työnantajavelvollisuuksien kiertämisen, eikä henkilö aina tiedä itsekään olevansa yrittäjä. Pahimmillaan näissä tapauksissa voi olla kyse työperäisestä ihmiskaupasta ja niihin voi liittyä myös muita lievempiä syrjinnän tunnusmerkkejä.

Työeläkevakuuttamisen oikeellisuus on säilynyt hyvällä tasolla

Lähde: Eläketurvakeskus

Eläketurvakeskuksen (ETK) yksi lakisääteinen tehtävä on työeläkevakuuttamisen valvonta. ETK valvoo työntekijän eläkelain (TyEL) ja yrittäjän eläkelain (YEL) mukaista työeläkevakuuttamista. Työnantajien ja yrittäjien asettaminen vakuuttamiseen liittyvien velvoitteiden suhteen yhdenvertaiseen asemaan edistää yritysten välistä tasavertaista kilpailua ja ehkäisee harmaata taloutta. Vakuuttamisen valvonta myös tukee eläkelaitosten vakuutusten hoitoa ja vakuutusmaksujen perintää ja siten osaltaan turvaa työeläkejärjestelmän rahoituspohjaa. Valvonnalla ETK myös varmistaa työntekijöille ja yrittäjille lain mukaan kuuluvan eläketurvan.

Työnantajien eläkevakuuttamisen valvonta

Työnantajat hoitavat eläkevakuuttamisvelvollisuutensa pääsääntöisesti hyvin, mutta ETK:n valvonta löysi eläkevakuuttamisen puutteitakin lähes kaikilta toimialoilta. Valvonnassa ilmi tullut vakuutuksista puuttunut palkkasumma on laskenut vuosina 2020–2024 aiempiin vuosiin verrattuna (kuvio 1). Työnantajat ovat vuodesta 2019 alkaen ilmoittaneet palkkatiedot tulorekisteriin, kun aikaisemmin palkat ilmoitettiin erikseen usealle eri taholle, kuten eläkeyhtiöille. Ilmoitustavan muutos on todennäköisesti vähentänyt tahattomien virheiden määrää ja täten pienentänyt vakuutuksista puuttunutta palkkasummaa.

Kuviosta 2 ilmenee työnantajien eläkevakuuttamisen valvonnan lukuja. Vuonna 2024 ETK:n valvonnassa selvitettiin tarkemmin noin 3 691 työnantajan eläkevakuuttamisen oikeellisuus. Ilmi tulleet vakuuttamisen virheet kohdistuivat 268 työnantajaan ja koskivat noin 1 540 työntekijää.

Yrittäjien eläkevakuuttamisen valvonta

Kuviosta 3 nähdään, että vuonna 2024 tarkempaan valvontaan otettiin 3 989 yrittäjää ja uusia vakuutuksia tehtiin 1 852. Valvonnan yhteydessä otettujen YEL-vakuutusten määrä kasvoi vuonna 2024. Uudet vakuutukset sisältävät ne vakuutukset, jotka yrittäjät valvonnan aikana ottivat itse, sekä ne, jotka ETK otti yrittäjän puolesta, eli teki nk. pakkovakuutuksen. Valvontatiedotteen saaneiden osalta ei ole saatavilla tietoa, kuinka moni otti vakuutuksen tiedotteen saatuaan.

Lukujen kasvua selittää YEL-valvonnan laajentuminen osakeyhtiöiden osakkaisiin ja se, että valvontaan tuli aiempaa enemmän laskutuspalveluyrityksiä käyttäviä henkilöitä. Yrittäjän eläkelakiin (YEL) lisättiin ETK:lle oikeus saada vakuuttamisvelvollisuuden valvomista varten tietoja myös osakeyhtiön osakkaista. Nyt massamuotoinen valvonta koskee kaikkia keskeisiä yrittäjäryhmiä.

Työtapaturma- ja ammattitautivakuuttamisen valvonta vuonna 2025

Lähde:Tapaturmavakuutuskeskus

Työnantajalla on velvollisuus vakuuttaa työntekijänsä työtapaturmien ja ammattitautien varalta. Työtapaturma- ja ammattitautivakuuttamisvelvollisuus syntyy, kun kaikille työntekijöille maksettava työansio ylittää 1 500 euroa kalenterivuodessa.

Tapaturmavakuutuskeskuksen (TVK) valvontavelvollisuus perustuu työtapaturma- ja ammattitautilakiin. TVK:n massavalvonta kohdistuu kaikkiin Suomessa toimiviin työnantajiin.

Tulorekisteritietojen hyödyntämisen myötä vuodesta 2020 alkaen TVK:n valvonta on tehostunut ja ajantasaistunut merkittävästi. Laiminlyöntiin voidaan puuttua nopeasti sen todettua. Vakuuttamisvelvollisuuden laiminlyöneiden työnantajien määrä on kasvanut tasaisesti. Laiminlyönti perustuu usein tietämättömyyteen vakuuttamisvelvollisuudesta ja vakuuttamisvelvollisuuden perusteista kuten työsuhteen ja yrittäjyyden statusten eroavaisuuksista tai vakuuttamisvelvollisuuden ansio- tai ikärajoista.

Vakuuttamisvelvollisuutensa laiminlyöneet työnantajat ovat heterogeeninen joukko, joka käsittää suomalaisten yritysten lisäksi ulkomaisia yrityksiä ja kotitaloustyönantajia. Yritykset olivat hajautuneet eri toimialoille, toimineet usein jo vuosia ja painottuivat liikevaihdoltaan alle 400 000 euron liikevaihtoluokkiin. Vakuuttamattomaksi jääneet palkat olivat noin 36,4 miljoonaa euroa vuonna 2025.

Työllisyysrahasto valvoo tulorekisteriin ilmoitettujen palkkatietojen oikeellisuutta

Lähde: Työllisyysrahasto

Työllisyysrahasto määrää ja perii lakisääteiset työttömyysvakuutusmaksut sekä valvoo työnantajien työttömyysvakuutusmaksuihin liittyvien velvoitteiden hoitamista. Työttömyysvakuutusmaksujen määräämisen perusteena on käytetty tulorekisterin palkkatietoja 1.1.2019 alkaen.

Työllisyysrahasto keskittyy valvonnassa tulorekiterin palkkatietojen oikeellisuuden varmistamiseen. Valvonnassa tutkitaan virheellisesti tai muutoin poikkeavasti ilmoitettuja palkkatietoja. Tulorekisteritietojen lisäksi valvonnassa käytetään tietolähteenä muilta viranomaisilta saatuja tietoja, kuten Verohallinnon verotarkastustietoja.

Työllisyysrahasto kuulee työnantajaa selvittäessään palkkatietojen oikeellisuutta. Jos valvonnassa havaitaan virhe tulorekisterin palkkatiedoissa, työnantajaa pyydetään korjaamaan palkkatiedot tulorekisteriin. Virheiden taustalla on tyypillisesti virhe palkkahallinnon järjestelmässä tai tietämättömyys maksuvelvollisuudesta. Lopulta Työllisyysrahasto voi määrätä työttömyysvakuutusmaksun arvioimalla valvonnassa saatujen tietojen perusteella, jos työnantaja ei pyynnöstä huolimatta korjaa tietoja tulorekisteriin.

Tulorekisterin käyttöönoton myötä valvontatapausten lukumäärä ja valvonnassa määrätyt lisämaksut ovat vähentyneet huomattavasti. On mahdollista, että tulorekisterin käyttöönotto on jossain määrin vähentänyt tilanteita, joissa työttömyysvakuutusmaksun perusteeksi ilmoitetaan liian pieni palkkasumma.

Valvonnasta on tullut myös entistä reaaliaikaisempaa tulorekisterin käytön myötä. Työllisyysrahasto voi selvittää palkkatietojen oikeellisuutta jo muutaman kuukauden sisällä palkanmaksusta, jolloin asiaa on helpompi selvittää myös työnantajan kanssa. Samalla voidaan tehokkaammin ennalta ehkäistä virheiden toistumista.