Toiminta rekisterien ulkopuolella

Elinkeinotoimintaa viranomaisrekisterien ulkopuolella

Julkaisupäivä 18.9.2023

Viranomaisrekisterien ulkopuolinen elinkeinotoiminta on harmaan talouden torjuntaviranomaisten näkemysten mukaan lisääntynyt. Rekisteröimättömien yritysten harmaa talous liittyy verojen sekä lakisääteisten vakuutusmaksujen välttelyyn ja toiminnassa voidaan laiminlyödä myös muuta lainsäädäntöä sekä turvallisuutta koskevia määräyksiä. Elinkeinotoiminta voi vaatia rekisteröintiä usean viranomaisen rekisteriin.

Elinkeinotoiminta on taloudellista liike- tai ammattitoimintaa, jolla pyritään saamaan voittoa myymällä, tuottamalla, vaihtamalla tai vuokraamalla tuotteita tai palveluja. Viranomaisrekisterien ulkopuolisessa elinkeinotoiminnassa syntyy salattuja tuloja, siinä voidaan maksaa pimeitä palkkoja ja rikkoa muita säännöksiä, kuten ympäristölainsäädäntöä tai elintarvike- tai kuluttajaturvallisuutta koskevia määräyksiä. Toimijat saattavat myös hakea samanaikaisesti perusteettomia sosiaalietuuksia. Rekistereiden oikeasisältöisyys ja ajantasaisuus ovat pohjana viranomaisvalvonnalle ja turvaavat myös kuluttajan etua. Viranomaisrekisterien ulkopuolinen elinkeinotoiminta voi saattaa kuluttajat vaaraan, jos esimerkiksi tuotteen ilmoitetut ominaisuudet eivät vastaa tosiasioita tai palvelun suorittajalla ei ole työn suorittamiseen tarvittavaa osaamista.

Millaista elinkeinotoimintaa harjoitetaan rekistereiden ulkopuolella?

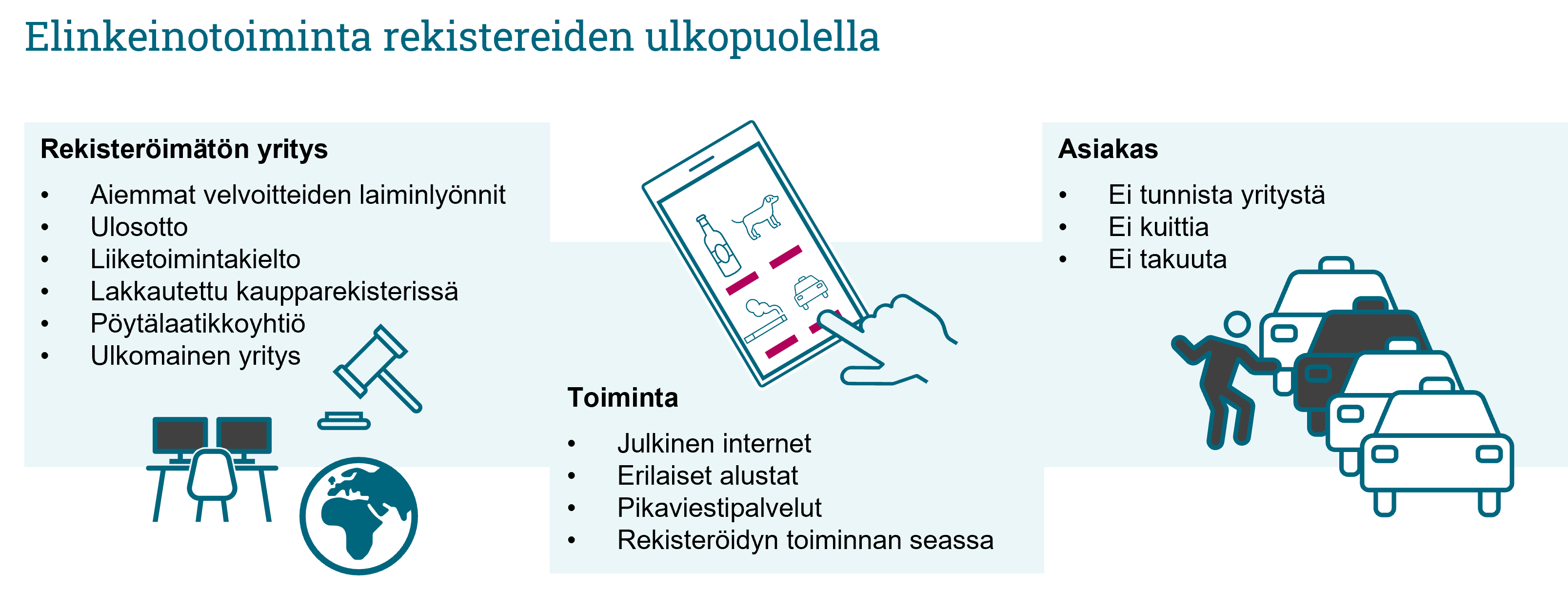

Rekistereiden ulkopuolista elinkeinotoimintaa voidaan harjoittaa täysin rekisteröimättömänä ilman y-tunnusta tai esimerkiksi toimintansa keskeyttäneellä pöytälaatikkoyhtiöllä, joka ei ole hakeutunut Verohallinnon arvonlisävero-, ennakkoperintä- tai työnantajarekistereihin. Osakeyhtiö on saatettu lakkauttaa kaupparekisterissä, mutta toimijat jatkavat silti harmaan talouden harjoittamista yhtiön nimissä. Suomessa toimii myös ulkomaisia yrityksiä, jotka eivät ohjeistuksesta huolimatta rekisteröidy Verohallintoon. Niin ikään yhdistysten nimissä voidaan harjoittaa rekisteröimätöntä elinkeinotoimintaa.

Rekistereiden ulkopuolella harjoitetaan useiden eri toimialojen elinkeinotoimintaa, osa toiminnasta on luvanvaraista ja osa jopa laitonta. Valvonnassa on havaittu muun muassa rekistereiden ulkopuolista ravintolatoimintaa, luvattomia takseja, lemmikki-, savuke- ja alkoholikauppaa, rahanvaihtotoimintaa sekä maahantulon järjestämistä. Myyntitoimintaa harjoitetaan rekisteröidyn toiminnan tavoin esimerkiksi yrityksen internetsivustoilla, internetin kauppapaikoilla sekä eri alustoilla ja pikaviestisovelluksilla. Toiminta voi olla avointa tai suunnattua vain pelkästään rajoitetulle henkilöpiirille. Elinkeinotoiminnan harjoittamiseen rekistereiden ulkopuolella voivat johtaa esimerkiksi yrittäjän aikaisemmat velvoitteiden laiminlyönnit, liiketoimintakielto tai ulosotto.

Elinkeinotoiminnan harjoittaminen tuo velvollisuuksia ja vastuita

Yritykset eroavat toisistaan kooltaan, tuotteiltaan ja toiminnaltaan, mutta niillä on kaikilla samanlaisia välttämättömiä velvollisuuksia. Elinkeinotoimintaa harjoittava yritys on toiminnastaan kirjanpitovelvollinen ja sen tulee huolehtia verovelvoitteistaan. Yritykset ovat toiminnastaan useimmiten myös arvonlisäverovelvollisia. Osa kevytyrittäjästä on elinkeinonharjoittajia, jolloin hekin noudattavat elinkeinotoimintaa koskevia määräyksiä. Elinkeinotoimintaa harjoittavilla on selvitysvelvollisuus toimialaa ja elinkeinotoimintaa koskevista säännöksistä ja määräyksistä.

Elinkeinonharjoittajan tulee huolehtia lakisääteisistä eläke-, työttömyys- ja tapaturmavakuuttamisesta sekä mahdollisista toimialakohtaisista vakuutuksista. Yrityksellä on vastuita tuotteistaan ja palveluistaan, ja niistä on yleensä mahdollista saada myös takuu. Lisäksi kuluttajan suojaksi on yritystoiminnalle asetettu erilaisia muita velvollisuuksia. Yrityksen on tavaroita tai palveluita myydessään ennen myyntiä annettava kuluttajalle tiedot elinkeinonharjoittajasta. Mikäli on olemassa saman nimisiä tai läheisesti toisiaan muistuttavan nimisiä toimijoita, voi ilman yritystä yksilöivää y-tunnusta tosiasiallisesta myyjästä aiheutua epäselvyyttä. Yrityksen kuitinantovelvollisuus velvoittaa elinkeinotoimintaa harjoittavan myyjän tarjoamaan asiakkaalle kuitin, jos maksu suoritetaan käteisellä rahalla tai siihen rinnastettavalla maksutavalla kuten maksukortilla. Lisäksi esimerkiksi verkkokaupassa yrityksen tulee noudattaa etämyynnin säännöksiä liittyen ilmoitettaviin tietoihin, tilausvahvistukseen ja kaupan peruuttamiseen.

Mikäli elinkeinonharjoittaminen on luvanvaraista, tulee viranomaisen myöntämä toimilupa hankkia ennen toiminnan aloittamista. Luvanvaraisia elinkeinoja ovat muun muassa alkoholin anniskelu ja myynti sekä taksiliikenteen harjoittaminen. Joskus elinkeinotoiminnan aloittamisesta täytyy tehdä ilmoitus viranomaiselle, vaikkei toiminta itsessään olisi luvanvaraista. Esimerkiksi elintarvikkeita myyvien liikkeiden tulee ennen tilojen käyttöönottoa tehdä ilmoitus elintarvikevalvonnalle tai hakea elintarvikehuoneiston hyväksyntää. Elinkeinotoiminnan tulee täyttää myös esimerkiksi eläinten tuontia koskevat vaatimukset sekä ympäristönsuojelu- ja jätelain määräykset. Ympäristölupia tarvitaan esimerkiksi elintarvikkeiden ja rehujen valmistuksessa, metsäteollisuudessa ja kalankasvatuksessa. Tietyt työsuoritukset lisäksi vaativat koulutuksella saavutettua ammattiosaamista. Esimerkiksi sähköalan ammattihenkilöllä tulee olla alan soveltuva tutkinto ja taksinkuljettajalla tulee olla viranomaisen myöntämä taksinkuljettajan ajolupa.

Rekistereiden ulkopuolinen elinkeinotoiminta haastaa valvonnan

Viranomaiset havaitsevat harmaata taloutta sekä rekisteröidyissä yrityksissä että rekistereiden ulkopuolisissa yrityksissä. Taloudellisen tilanteen heikentyminen ja yleinen kustannusten nousu voi lisätä elinkeinotoiminnan harjoittamista rekisterien ulkopuolella. Elinkeinomarkkinoiden monipuolisuus asettaa tarpeen erilaisille harmaan talouden torjuntakeinoille ja viranomaisvalvonnan jatkuvalle kehittämiselle. Torjuntaa on edistetty esimerkiksi kehittämällä viranomaisten välistä tietojen vaihtoa, laajentamalla yritysten tiedonantovelvollisuutta, laajoilla julkisilla yritystiedoilla ja tilaajavastuulain velvoitteilla sekä viranomaisten viestintäkampanjoilla.

Myös kotitalousvähennys kitkee rekistereiden ulkopuolista elinkeinotoimintaa. Kotitalousvähennys kohdistuu kuitenkin vain tietyille toimialoille ja pelkästään työsuorituksiin. Näin ollen esimerkiksi yrityksen pimeä tavarakauppa sekä vuokraustoiminta jää kotitalousvähennysjärjestelmän ulkopuolelle. Kotitalousvähennys kuitenkin kannustaa yrityksiä huolehtimaan velvoitteistaan ja rekisteröitymään Verohallinnon rekistereihin.

Viranomaisten välinen tietojenvaihto sekä yhteistyö on tärkeää rekistereiden ulkopuolisen elinkeinotoiminnan estämisessä, koska toiminta monesti liittyy useiden viranomaisten valvontakenttään. Viranomaiset havaitsevat rekistereiden ulkopuolista elinkeinotoimintaa esimerkiksi valvonnan yhteydessä, hyödyntämällä tehokkaasti vertailutietoja sekä vihjetietoja. Kansalaisten valveutuneisuus ja viranomaisille annettujen vihjeiden merkitys korostuu erityisesti rekisterien ulkopuolisessa toiminnassa. Harmaan talouden torjunnalla turvataan verotulojen ja vakuutusmaksujen oikeellisuus, mahdollistetaan yrityksille reilut kilpailumarkkinat ja varmistetaan kuluttajien sekä ympäristön turvallisuus.

Harmaan talouden selvitysyksikkö tulee julkaisemaan rekistereiden ulkopuolisesta elinkeinotoiminnasta muun muassa verotustietoihin perustuvia selvityksiä vuonna 2024.

- Yritys- ja yhteisötunnuksen eli Y-tunnuksen perusteella YTJ-yrityshausta voi tarkistaa, onko yritys rekisteröity Verohallinnon rekistereihin ja kaupparekisteriin.

- Yrityksen on liikekirjeissään ja lomakkeissaan mainittava Y-tunnus.

- Yrityksen on tarjottava asiakkaalleen kuitti käteiskaupassa ja siihen rinnastettavassa maksukorttimyynnissä. Kuitissa on oltava myös yrityksen y-tunnus.

- Suurin osa yrityksistä harjoittaa arvonlisäverollista toimintaa, jolloin heidän tulee kuulua arvonlisäverovelvollisten rekisteriin.

- Jos yritys on merkitty ennakkoperintärekisteriin, suorituksen maksajan ei tarvitse toimittaa ennakonpidätystä maksamastaan työkorvauksesta tai käyttökorvauksesta. Ennakonpidätysvelvollisuus ei koske tavaran kauppaa eikä esimerkiksi vuokraustoimintaa.

- Yrityksen vastuuhenkilön aiemmin johtamien yritysten laiminlyönnit tai mahdollinen liiketoimintakielto voivat estää ennakkoperintärekisteröinnin.

- Voit antaa vihjeen havaitsemastasi rekisterien ulkopuolisesta toiminnasta eri viranomaisten internetsivuilla.