När du loggar in i MinSkatt 14.4 eller senare får du tillgång till Suomi.fi-meddelanden. Skatteposten kommer därefter endast elektroniskt till MinSkatt. Läs mer om ändringen.

Statistik från Skatteförvaltningen: Personkundernas inkomster, avdrag och skatter under skatteåret 2022

Inkomster och skatter

De skattepliktiga inkomsterna för personkunder uppgick under år 2022 till sammanlagt 165,1 miljarder euro, vilket var 5,3 miljarder (+3,3 %) mer än år 2021. Skatteförvaltningens siffror presenteras alltid till nominellt värde, det vill säga beräknat enligt gängse priser för det innevarande året, och inflationens påverkan har inte beaktats i årsjämförelsen. År 2022 ökade mängden skattepliktiga förvärvsinkomster med 6,9 miljarder (+4,7 %) till 151,8 miljarder och mängden skattepliktiga kapitalinkomster minskade med 1,6 miljarder (-10,6 %) till 13,3 miljarder. Det stabila sysselsättningsläget syns i mängden förvärvsinkomster för år 2022. På motsvarande sätt förklaras minskningen av kapitalinkomster med att den mängd kapitalinkomster man fick år 2021 och av dessa särskilt överlåtelsevinster var ovanligt stor.

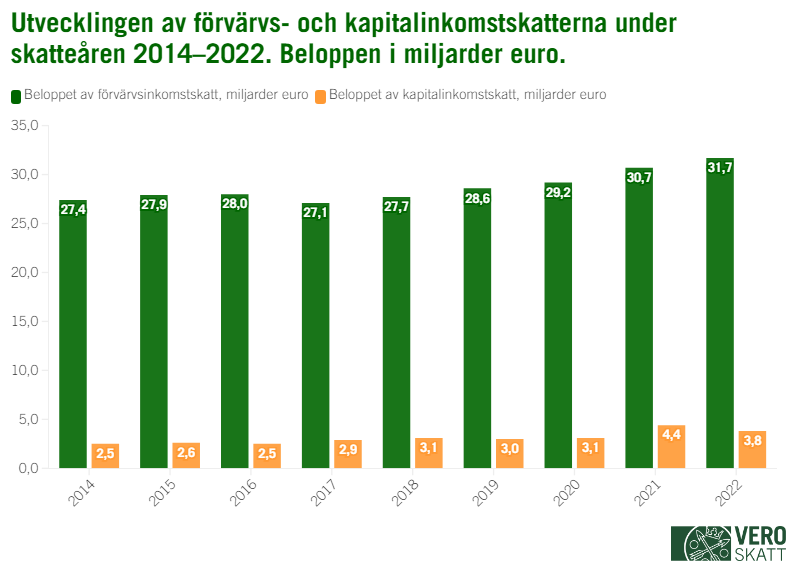

Inkomstskatter för personkunder (förvärvs- och kapitalinkomstskatter) fastställdes skatteåret 2022 sammanlagt 35,4 miljarder euro, vilket var 317 miljarder mer (+0,9 %) än skatteåret 2021. Antalet personer som betalade inkomstskatt ökade med näst intill 19 tusen (+0,4 %) till knappt 4,3 miljoner personkunder. Skatteåret 2022 ökade mängden förvärvsinkomstskatter med 918 miljoner (+3,0 %) till knappt 31,7 miljarder. Skatteåret 2022 sjönk mängden kapitalinkomstskatter med 602 miljoner (-13,8 %) och var knappt 3,8 miljarder.

Bild 1: Utvecklingen av förvärvs- och kapitalinkomstskatterna under skatteåren 2014–2022

Tabell 1: Inkomstskattens eurobelopp och mottagare samt ändringar från år 2021

| Skatteår 2022 | Belopp i euro | Förändring från 2021 (%) |

Antalet mottagare |

Förändring från 2021 (%) |

|---|---|---|---|---|

| Inkomstskatterna sammanlagt *) | 35 409 881 840 | 0,9 | 4 255 480 | 0,4 |

| Inkomstskatter vid statsbeskattningen | 10 043 996 461 | -3,0 | 2 296 228 | -0,6 |

|

Inkomstskatten på förvärvsinkomsten vid statsbeskattningen (ISkL 124§ 1 mom.) |

6 292 590 406 | 4,8 | 1 449 981 | 0,1 |

|

Inkomstskatten på kapitalinkomsten vid statsbeskattningen (ISkL 124 § 2 mom.) |

3 751 406 055 | -13,8 | 1 450 224 | -2,6 |

| Kommunalskatt (ISkL 130 §) | 21 851 297 140 | 4,0 | 3 953 346 | 0,0 |

| Kommunalskatt till kommunen | 21 828 098 251 | 4,0 | 3 947 061 | -0,1 |

| Kommunalskatt till staten | 23 198 889 | 13,5 | 6 285 | 16,4 |

| Kyrkoskatt | 953 532 375 | 2,0 | 2 582 830 | -1,7 |

|

Sjukförsäkringens dagpenningspremie (Sjukförsäkringslag 4 §) |

1 165 825 780 | -8,0 | 2 286 247 | 3,1 |

|

Sjukförsäkringens sjukvårdspremie (Sjukförsäkringslag 4 §) |

856 183 382 | -13,5 | 3 918 433 | -0,1 |

| Rundradioskatt (L om rundradioskatt 2 §) | 536 806 190 | 2,7 | 3 639 735 | 2,2 |

| Medieavgift i landskapet Åland | 2 240 511 | 2,5 | 20 979 | 1,6 |

| Förvärvsinkomstskatter totalt | 31 658 475 785 | 3,0 | 4 059 976 | 0,5 |

*) Förvärvsinkomstskatter + Inkomstskatten på kapitalinkomsten vid statsbeskattningen = Inkomstskatterna sammanlagt

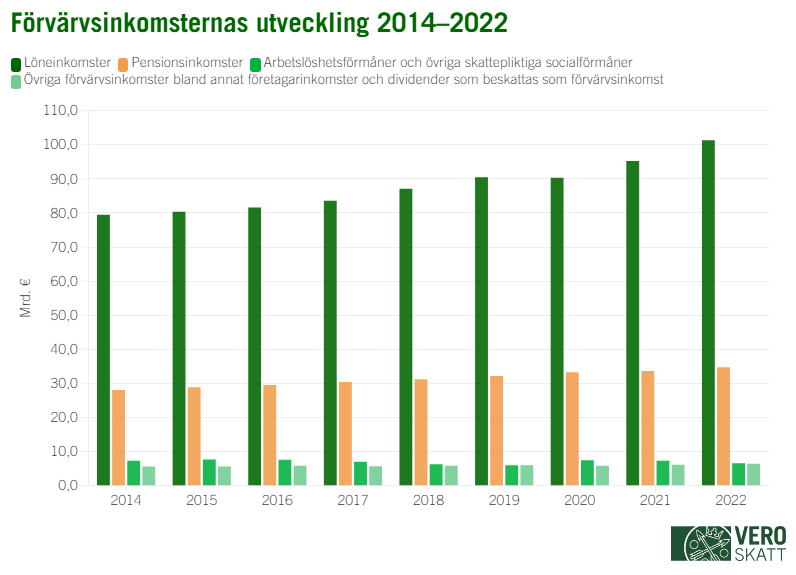

Förvärvsinkomsternas positiva utveckling förklaras i synnerhet av det förbättrade sysselsättningsläget. År 2022 ökade löneinkomsterna med sammanlagt 6,2 miljarder till 103,3 miljarder (+6,4 %). År 2022 fick knappt 3 miljoner personer förvärvsinkomster, vilket är 87 tusen mer än år 2021 (+3,0 %). I och med det förbättrade sysselsättningsläget inträffade även väntade förändringar i arbetslöshetsförmånernas volym. Arbetslöshetsförmånernas belopp i euro var knappt 3,7 miljarder år 2022, vilket var 0,9 miljarder mindre (-20,6 %) än år 2021. År 2022 beviljades 552 tusen personer arbetslöshetsförmåner, vilket var 124 tusen personer färre (-18,4 %) än året innan.

Pensionsinkomsterna uppgick år 2022 till sammanlagt 35,4 miljarder, vilket var 1,1 miljarder mer (+3,2 %) än året innan. År 2022 fick drygt 1,7 miljoner personer pensionsinkomst, vilket var 26 tusen fler (+1,5 %) än år 2021.

Bild 2: Förvärvsinkomsternas utveckling 2014–2022

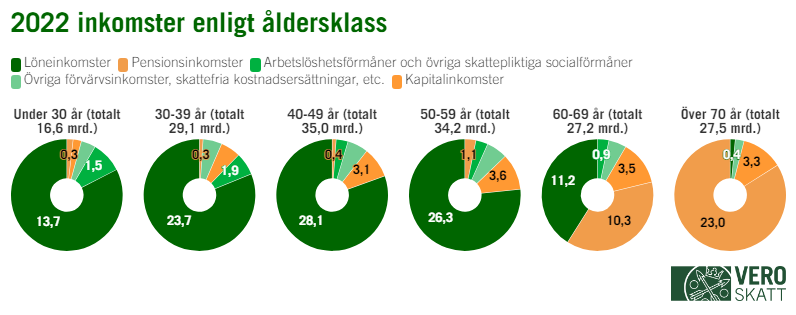

Skatteförvaltningen får inte uppgifter om skattefria förmåner, exempelvis bostadsstöd, utkomststöd eller barnbidrag. Däremot finns det uppgifter som skattefria kapitalinkomster (2,8 mrd. år 2022) samt skattefria kostnadsersättningar och naturaförmåner (2,2 mrd. år 2022). När dessa räknas ihop med de skattepliktiga inkomsterna på 165,1 miljarder, blir det totala beloppet av de inkomster som har anmälts till Skatteförvaltningen 170,1 miljarder. Dessa fördelades enligt åldersklass på följande sätt.

Bild 3: 2022 inkomster enligt åldersklass

Tabell 2: Inkomsternas totalbelopp, antalet inkomsttagare och inkomsternas medelvärde enligt åldersgrupp

| Inkomster totalt € | Antal inkomsttagare | Inkomsternas medelvärde € | |

|---|---|---|---|

| Under 30 år | 16 633 900 191 | 942 051 | 17 657 |

| 30-39 år | 29 074 065 075 | 738 920 | 39 347 |

| 40-49 år | 34 994 208 450 | 698 345 | 50 110 |

| 50-59 år | 34 234 197 769 | 695 339 | 49 234 |

| 60-69 år | 27 226 136 966 | 720 916 | 37 766 |

| Över 70 år | 27 466 835 717 | 1 037 388 | 26 477 |

| Dödsbon | 468 765 549 | 79 392 | 5 904 |

| Totalt | 170 098 109 717 | 4 912 351 | 34 627 |

40–49-åringarna förtjänade mest av åldersklasserna, sammanlagt 35,0 miljarder, av vilket andelen löneinkomster var 28,1 miljarder. På motsvarande sätt förtjänade 60–69-åringarna för första gången mer lön än pension, vilket vittnar om den ökade sysselsättningen bland över 60-åringar. Mängden kapitalinkomster fördelades rätt så jämnt på alla åldersklasser över 40 år.

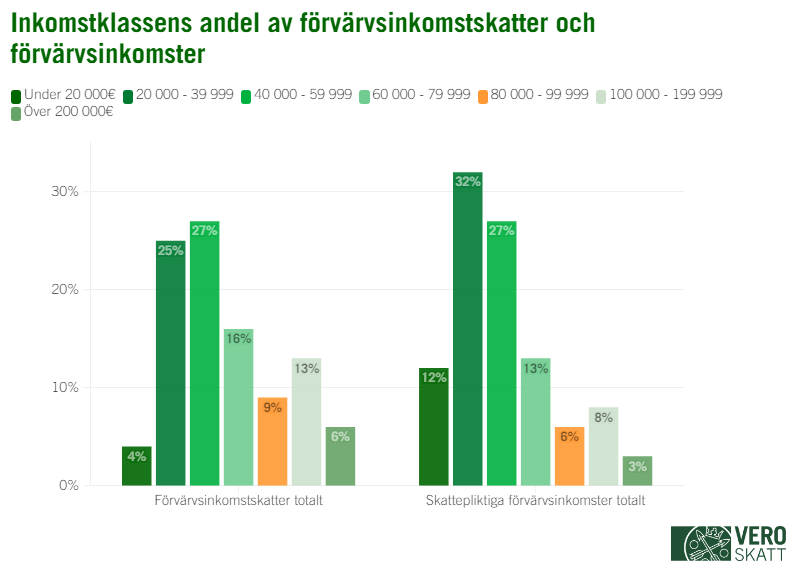

Bild 4: Inkomstklassens andel av förvärvsinkomstskatter och förvärvsinkomster

Förvärvsinkomstbeskattningens progressivitet syns väl vid granskning enligt inkomstklass (skattepliktig inkomst), det vill säga högre inkomster beskattas med högre skattesatser. Exempelvis fanns i inkomstklassen på över 200 000 euro knappt 21 tusen personer år 2022, vars andel av alla de som fått förvärvsinkomster var 0,4 % mätt i antal, medan andelen av förvärvsinkomster var 3 procent och av förvärvsinkomstskatter 6 procent.

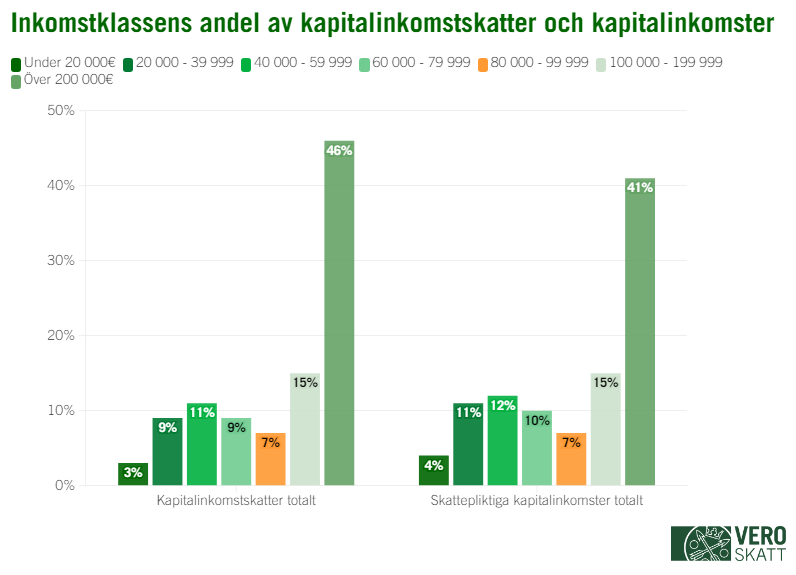

Bild 5: Inkomstklassens andel av kapitalinkomstskatter och kapitalinkomster

Kapitalinkomster beskattas med en lindrigare progression än förvärvsinkomster, så att man tar ut 30 % av den beskattningsbara kapitalinkomsten upp till 30 000 euro, och 34 % av den del som överstiger detta. Således är inkomstklassernas andelar av kapitalinkomster och kapitalinkomstskatter närmare varandra, även om det finns mer kapitalinkomster i de högre inkomstklasserna och kapitalinkomster därför oftare beskattas med en skattesats på 34 %. Vid granskning enligt inkomstklass är det iögonenfallande att kapitalinkomster och -skatter i hög grad koncentreras till de högsta inkomstklasserna. Exempelvis var andelen för inkomstklassen på över 200 000 euro av kapitalinkomster 41 procent år 2022 och av kapitalinkomstskatter 46 procent. Antalet personer som hade fått skattepliktiga kapitalinkomster i denna inkomstklass på över 200 000 euro var drygt 19 tusen, vilket var jämnt en procent av alla som hade fått skattepliktiga kapitalinkomster.

År 2022 inflöt kapitalinkomster till ett totalt belopp på 16,1 miljarder euro (-8,1 %), varav skattepliktiga kapitalinkomster utgjorde 13,3 miljarder (-10,6%) och skattefria kapitalinkomster 2,8 miljarder (+5,5%).

Tabell 3: Kapitalinkomsternas belopp, antalet mottagare av kapitalinkomster, inkomsternas medelvärden och medianer (5:e decil) samt ändringar i procent jämfört med 2021

| Belopp i euro | Förändring från 2021 (%) |

Antalet mottagare |

Förändring från 2021 (%) |

Medelvärde | 5:e decil (median) | |

|---|---|---|---|---|---|---|

| Kapitalinkomster totalt | 16 094 013 067 | -8,1 | 2 035 145 | -0,6 | 7 908 | 509 |

| Skattepliktiga kapitalinkomster | 13 270 980 104 | -10,6 | 1 930 773 | 0,9 | 6 873 | 425 |

| Överlåtelsevinster under skatteåret, brutto | 6 116 461 503 | -24,3 | 412 491 | -12,2 | 14 828 | 1 014 |

| Överlåtelsevinster från offentligt noterade värdepapper under skatteåret | 2 154 198 130 | -38,7 | 356 801 | -11,9 | 6 038 | 669 |

| Överlåtelsevinster från aktielägenheter, fastigheter och annan egendom under skatteåret | 3 962 263 373 | -13,1 | 70 591 | -20,3 | 56 130 | 8 228 |

| Hyreinkomst | 1 995 665 265 | 0,8 | 367 035 | 1,1 | 5 437 | 3 109 |

| Nettokapitalinkomst av skogsbruk (inkl. skogsbruksinkomster från sammanslutningar) | 1 340 493 365 | 6,2 | 128 504 | -3,9 | 10 432 | 4 410 |

| Dividender brutto, inkl. de andelar som beskattats som förvärvsinkomst samt skattefria andelar | 6 440 274 545 | 11,0 | 962 325 | 4,6 | 6 692 | 333 |

| Mottagna dividender från noterade bolag | 1 809 926 457 | 20,8 | 757 349 | 6,5 | 2 390 | 288 |

| Mottagna dividender från onoterade bolag | 4 358 447 560 | 6,4 | 266 241 | -6,8 | 16 370 | 200 |

| Utländska dividender | 271 900 528 | 30,7 | 212 914 | 10,3 | 1 277 | 98 |

| Skattefria kapitalinkomster | 2 823 032 963 | 5,5 | 1 543 707 | 0,3 | 1 829 | 46 |

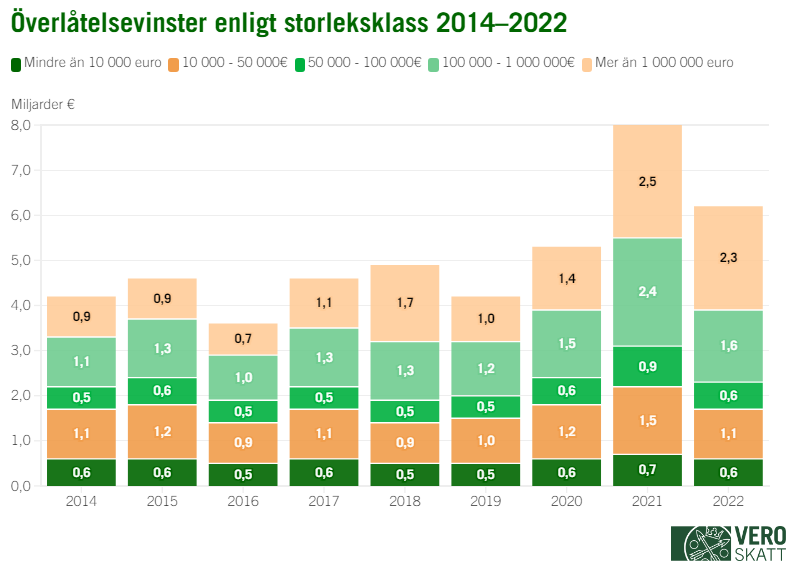

I nominella eurobelopp nådde hyresinkomster (+0,8 %), skogsbruksinkomster (+6,2 %) samt dividender (+11 %) högre belopp än året innan. Däremot sjönk överlåtelsevinster med 24,3 procent efter rekordåret 2021. Särskilt mycket sjönk överlåtelsevinster för offentligt noterade värdepapper (-38,7 %). Överlåtelsevinster för övriga tillgångar sjönk med 13,1, procent. Det totala beloppet överlåtelsevinster på 6,1 miljarder var ändå på en hög nivå och uppnådde i nominella eurobelopp det andra högsta värdet någonsin efter rekordåret 2021 med 8,1 miljarder. I den tidigare historien hade beloppet av överlåtelsevinsterna endast två gånger överstigit 5 miljarders gränsen (år 2007 och 2020). Av kapitalinkomster är det just överlåtelsevinsternas belopp som kan variera mycket mellan olika år, och detta syns även som stora årsvariationer i kapitalinkomstskatterna.

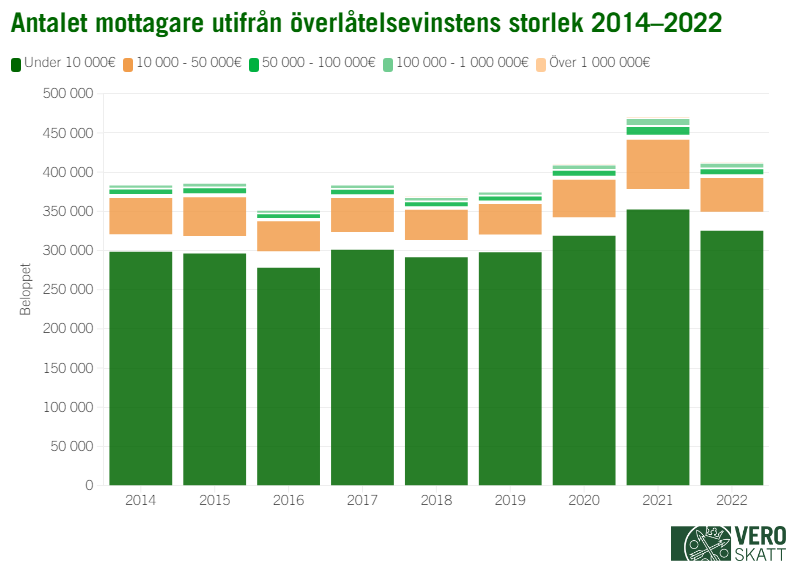

Bild 6: Antalet mottagare utifrån överlåtelsevinstens storlek 2014–2022

Av dem som fick överlåtelsevinster år 2022 fick 85 procent under 10 tusen euro i överlåtelsevinst. Likaså fick 96 procent av mottagarna en överlåtelsevinst till ett belopp under 50 tusen euro. Största delen av överlåtelsevinsternas belopp i euro kommer emellertid från större vinster än dessa. År 2022 mottogs överlåtelsevinster på över 50 tusen euro av 15 925 personkunder (andelen av samtliga mottagare 4 %), vilkas överlåtelsevinster i euro utgjorde cirka 4,5 miljarder, det vill säga var andelen överlåtelsevinster på över 50 tusen euro 73 procent av alla överlåtelsevinster. Överlåtelsevinster på över 100 tusen euro mottogs av 7 507 personkunder (andel 2 %), vilkas överlåtelsevinster i euro uppgick till 3,9 miljarder (andel 64 %). Överlåtelsevinster på över en miljon euro mottogs av 659 personkunder (andel 0,2 %), vilkas överlåtelsevinster i euro uppgick till 2,3 miljarder (andel 37 %).

Bild 7: Överlåtelsevinster enligt storleksklass 2014–2022

På aktiesparkontona syntes börsåret som var svagare än året innan genom att gängse värdet på aktiesparkontonas tillgångar sjönk med 41 miljoner under 2022, det vill säga 2,1 %, även om många nya människor började investera i aktiesparkonton. Antalet aktiva aktiesparkonton ökade med 22,5 procent till 205 tusen konton. Under 2022 genomfördes 606 miljoner nya penningprestationer till kontona, och 189 miljoner sparmedel lyftes från kontona, varav 175 miljoner var kapital och 14 miljoner intäkter. Medeltalet för aktiesparkontonas gängse värde var 9 528 euro i slutet av 2022 och medianen var 2 824 euro.

Dividendinkomster mottogs av inkomstbeskattade personkunder (källbeskattade är inte med i inkomstbeskattningen) till ett totalt belopp på 6,4 miljarder (+11,0%), varav 0,6 miljarder beskattades som förvärvsinkomst (+2,0 %), 3,1 miljarder beskattades som kapitalinkomst (+15,3%), och 2,7 miljarder var skattefria dividender (+8,1%).

Beloppet av de dividender som mottagits av bolag noterade år 2022 var 1,8 miljarder (+20,8%), beloppet av de dividender som mottagits av onoterade bolag var 4,4 miljarder (+6,4%), och beloppet av dividender från utlandet 0,3 var miljarder (+30,7%). Dividender större än 100 tusen euro mottogs av sammanlagt 11 284 personkunder. Dividendernas sammanlagda belopp utgjorde 3,1 miljarder eller 48 procent av det sammanlagda beloppet av alla dividender. Likaså mottog 343 personkunder över en miljon stora dividender, för vilka det totala beloppet uppgick till 780 miljoner.

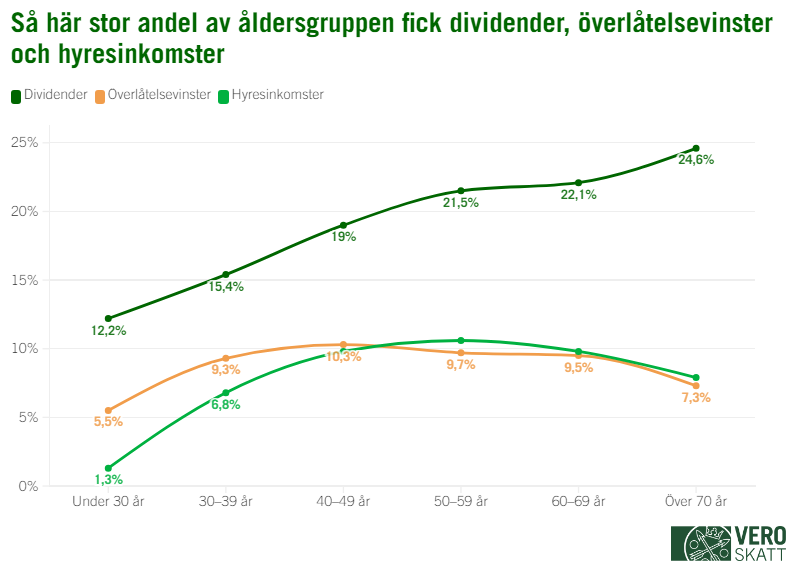

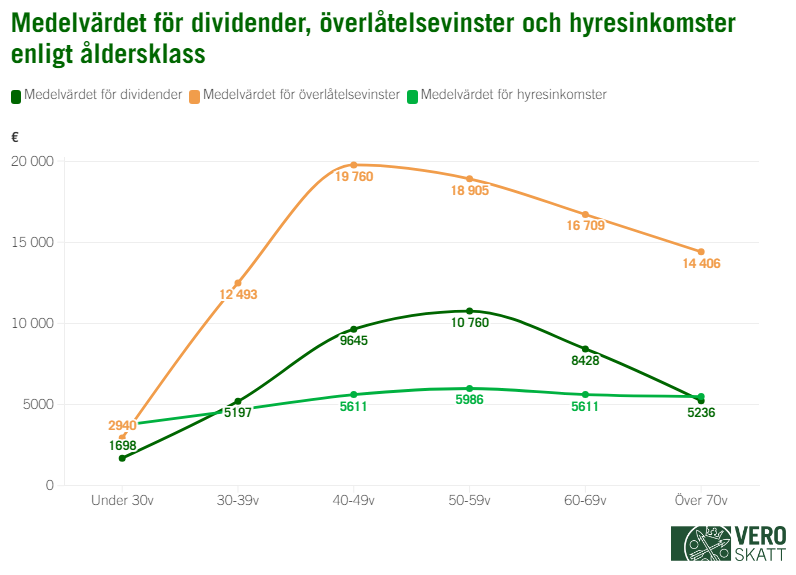

Av kapitalinkomster är dividender de vanligaste. Dessa mottogs år 2022 av nästan en miljon personer (962 tusen), vilket utgjorde en ökning på 4,6 procent jämfört med året innan. Av över 70-åringarna fick var fjärde dividendinkomster och av 40–69-åringarna fick cirka en femtedel av åldersklassen dividendinkomster. 50–59-åringarna fick mer dividendinkomster än genomsnittet, 10 760 euro.

Om det är vanligare bland de äldre åldersklasserna att få dividendinkomster, fördelades överlåtelsevinsterna mycket jämnare år 2022. Av 30–69-åringarna fick cirka var tionde överlåtelsevinster år 2022. De högsta medelvärdet för överlåtelsevinster på nästan 20 tusen euro fanns hos 40–49-åringarna, med som ovan konstaterats accentuerades bland överlåtelsevinsterna höga vinster i euro, och därför beskriver medelvärdet inte de vanligaste vinsterna väl.

Bild 8: Vilken andel av åldersklassen fick dividender, överlåtelsevinster och hyresinkomster

Bild 9: Medelvärdet för dividender, överlåtelsevinster och hyresinkomster enligt åldersklass

Hyresinkomster mottogs år 2022 av sammanlagt 367 tusen personer (+1,1 %). Hyresinkomsternas eurobelopp ökade med 0,8 procent till nästan två miljoner euro. Av åldersklasserna var hyresinkomster vanligast bland 50–59-åringarna, varav cirka var tionde fick hyresinkomster år 2022. De genomsnittliga hyresinkomsterna var knappt 6 000 euro.

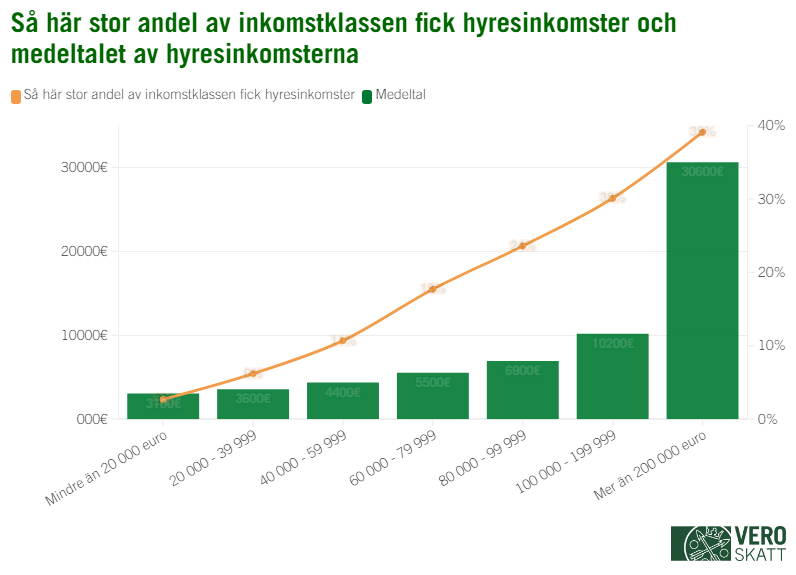

På samma sätt som för övriga kapitalinkomster korrelerade inkomstklassen i mycket högre grad än åldersklassen med hyresinkomster. I den högsta inkomstklassen på över 200 000 euro fick 39 procent hyresinkomster, till ett medelvärde på cirka 30 000 euro.

Bild 10: Vilken andel av inkomstklassen fick hyresinkomster och medelvärdet för de erhållna hyresinkomsterna

Vid granskning enligt postnummer inflöt hälften av kapitalinkomsterna för år 2022 i drygt 200 postnummerområden. Av de skattskyldiga bor en knapp tredjedel inom dessa postnummerområden. Även cirka hälften av hyresinkomsterna inflöt i drygt 200 postnummerområden. Av dividendinkomsterna inflöt hälften i cirka 150 postnummerområden och av överlåtelsevinsterna inflöt hälften i cirka 110 postnummerområden. På så sätt fördelades hyresinkomster och kapitalinkomster jämnare över olika postnummerområden i jämförelse med dividender och överlåtelsevinster. Mest dividendinkomster och överlåtelsevinster inflöt för postnummer 00140 Brunnsparken-Ulrikasborg. Nedan visas de 30 postnummerområden som fick mest dividendinkomster och även beloppen för deras hyresinkomster och överlåtelsevinster.

Tabell 4: Belopp av dividender, hyresinkomster och överlåtelsevinster på 30 postnummerområden samt antalet mottagare (ordnade enligt dividendernas bruttoinkomst)

| Postnummer | Dividender brutto | Antalet dividendtagare | Hyresinkomster | Antalet mottagare av hyresinkomst | Överlåtelsevinster, brutto | Antalet mottagare av överlåtelsevinst |

|---|---|---|---|---|---|---|

| 00140 Kaivopuisto - Ullanlinna (091 Helsinki) | 196 233 663 | 3 269 | 13 008 150 | 1 238 | 161 080 139 | 1 383 |

| 00100 Helsinki Keskusta - Etu-Töölö (091 Helsinki) | 122 843 471 | 6 603 | 24 149 186 | 2 559 | 83 340 053 | 2 839 |

| 02700 Kauniainen (235 Kauniainen) | 94 862 806 | 3 894 | 10 434 596 | 1 220 | 90 463 932 | 1 540 |

| 00150 Punavuori - Eira - Hernesaari (091 Helsinki) | 84 378 215 | 3 297 | 12 063 359 | 1 171 | 81 799 788 | 1 373 |

| 02160 Westend (049 Espoo) | 68 273 595 | 1 618 | 4 949 285 | 516 | 95 810 939 | 624 |

| 02230 Matinkylä (049 Espoo) | 65 157 156 | 5 311 | 9 318 077 | 1 404 | 38 031 971 | 2 222 |

| 00330 Munkkiniemi (091 Helsinki) | 63 651 026 | 3 451 | 12 689 515 | 1 253 | 95 836 502 | 1 359 |

| 00120 Punavuori - Bulevardi (091 Helsinki) | 61 477 028 | 2 642 | 13 197 136 | 1 041 | 68 973 067 | 1 099 |

| 00200 Pohjois-Lauttasaari (091 Helsinki) | 59 397 550 | 5 530 | 14 349 529 | 1 828 | 58 082 038 | 2 170 |

| 20100 Turku Keskus (853 Turku) | 56 920 328 | 5 878 | 25 420 360 | 2 428 | 52 669 225 | 2 990 |

| 00210 Vattuniemi (091 Helsinki) | 53 491 020 | 3 484 | 8 334 262 | 1 129 | 112 270 284 | 1 409 |

| 00160 Katajanokka (091 Helsinki) | 46 968 273 | 1 686 | 5 754 463 | 652 | 56 312 769 | 683 |

| 00260 Keski-Töölö (091 Helsinki) | 45 813 560 | 2 005 | 6 737 286 | 749 | 38 975 287 | 829 |

| 22100 Maarianhamina (478 Maarianhamina) | 45 152 964 | 3 579 | 3 284 356 | 604 | 18 441 231 | 1 156 |

| 00170 Kruununhaka (091 Helsinki) | 44 359 435 | 2 594 | 8 297 233 | 1 025 | 24 811 303 | 1 073 |

| 00180 Kamppi - Ruoholahti (091 Helsinki) | 43 003 322 | 3 767 | 11 050 203 | 1 346 | 73 845 160 | 1 688 |

| 00570 Kulosaari (091 Helsinki) | 41 821 080 | 1 553 | 6 707 649 | 557 | 38 015 817 | 630 |

| 00340 Kuusisaari - Lehtisaari (091 Helsinki) | 39 021 039 | 744 | 5 351 826 | 320 | 32335135 | 334 |

| 00130 Kaartinkaupunki (091 Helsinki) | 37 445 879 | 722 | 3 224 852 | 278 | 38447000 | 335 |

| 20900 Moikoinen-Pikisaari (853 Turku) | 33 149 087 | 2 321 | 7 656 994 | 918 | 39 813 312 | 1 125 |

| 02390 Sarvvik (257 Kirkkonummi) | 31 370 646 | 212 | 464 401 | 61 | 2430260 | 105 |

| 33100 Tampere Keskus (837 Tampere) | 29 926 980 | 3 938 | 10 925 757 | 1 690 | 25 226 462 | 1 897 |

| 00530 Kallio (091 Helsinki) | 29 534 506 | 4 547 | 9 952 481 | 1 504 | 41 969 697 | 1 861 |

| 02170 Haukilahti (049 Espoo) | 28 991 237 | 2 287 | 5 994 354 | 743 | 21 979 950 | 906 |

| 02100 Tapiola (049 Espoo) | 28 043 637 | 2 262 | 4 847 206 | 716 | 24 441 638 | 994 |

| 65100 Vaasa Keskus (905 Vaasa) | 28 031 797 | 4 467 | 5 815 026 | 1 183 | 23 111 611 | 1 669 |

| 02360 Soukka (049 Espoo) | 27 847 486 | 2 556 | 4 682 771 | 714 | 37 451 026 | 913 |

| 15140 Kartano-Paavola (398 Lahti) | 27 204 391 | 3 765 | 4 591 947 | 882 | 14 229 102 | 1 208 |

| 06100 Porvoo Keskus (638 Porvoo) | 27 060 673 | 3 609 | 9 738 055 | 1 544 | 17 174 645 | 1 592 |

| 00250 Taka-Töölö (091 Helsinki) | 26 470 880 | 3 483 | 7 529 367 | 1 137 | 23 222 048 | 1 393 |

Avdrag

De viktigaste avdragen i euro är arbetsinkomstavdrag från skatt (år 2022 totalt 4,2 miljarder (+7,8 %)) samt pensionsinkomstavdrag som avdras från inkomsterna (år 2022 var statsbeskattningens pensionsinkomstavdrag totalt 11,6 miljarder (+5,3 %)), och obligatoriska pensions- och arbetslöshetsförsäkringspremier (år 2022 totalt 8,8 miljarder (+7,5 %)). De obligatoriska pensions- och arbetslöshetsförsäkringspremierna är avgifter av skattekaraktär som avdras i beskattningen.

Tabell 5: De populäraste avdragen på separat ansökan utifrån antal sökande år 2022

| Antalet mottagare | Belopp för avdrag, milj. euro | |

|---|---|---|

| Medlemsavgifter till arbetsmarknadsorganisationer och avgifter till arbetslöshetskassor (avdrag från inkomster) | 2 038 067 (+0,3 %) | 576 (-7,1 %) |

| Arbetsresekostnader (avdrag från inkomster) | 759 541 (+6,1 %) | 1 896 (+26,5 %) |

| Hushållsavdrag (avdrag från inkomster) | 521 578 (+10,0 %) | 525 (+24,9 %) |

| Avdrag för arbetsrum (avdrag från inkomster) | 395 627 (-3,4 %) | 344 (-4,7 %) |

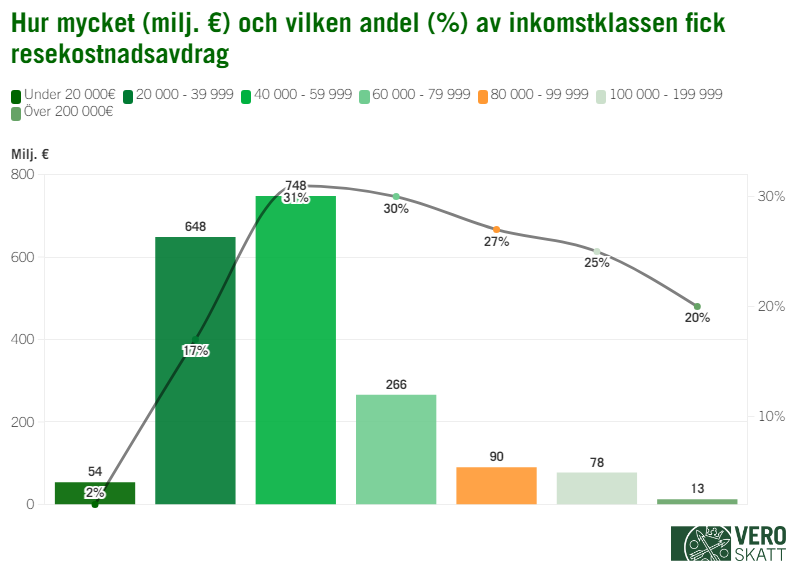

År 2022 steg det maximala beloppet för arbetsresekostnader från 7 000 euro till 8 400 euro, och för användning av egen bil steg avdragsbeloppet från 0,25 euro till 0,30 euro per kilometer. Detta syntes även som en höjning av avdraget för arbetsresor på 398 miljoner (+26,5 %) till nästan 1,9 miljarder euro. Även antalet personer som avdrog arbetsresor ökade (+6,1 %) vilket framför allt vittnar om ett gott sysselsättningsår. En delorsak torde också vara en lätt minskning av distansarbetet efter koronaåren 2020 och 2021, vilket också syns på att antalet personer som utnyttjade avdraget för arbetsrum minskade med 3,4 procent.

Bild 11: Hur mycket (milj. €) och vilken andel (%) av inkomstklassen fick resekostnadsavdrag

Vid granskning enligt inkomstklass (skattepliktig inkomst) utnyttjades avdraget för arbetsresor mest bland dem som förtjänar 40–60 tusen euro per år samt 60–80 euro per år. I båda av dessa klasser avdrog cirka 30 procent av inkomsttagarna arbetsresor i beskattningen år 2022.

År 2022 steg de maximala beloppen för hushållsavdraget, och avstående från oljeuppvärmning var en ny typ av arbete. År 2021 gick det att få hushållsavdrag till ett maximibelopp på 2 250 euro. År 2022 påverkades avdragsbeloppet av vilket arbete man sökte om hushållsavdrag för. För ombyggnads- eller renoveringsarbete bibehölls det personliga maximibeloppet på 2 250 euro, medan maximibeloppet för andra typer av arbete (hushålls-, omsorgs- och vårdarbete samt avstående av oljeuppvärmning) var 3 500 euro. Hushållsavdrag beviljades av Skatteförvaltningen år 2022 till ett totalt belopp på 525 miljoner euro (+24,9 %) och 522 000 personer (+10 %). Detta var första året man uppnådde gränsen på en halv miljon sökande för hushållsavdraget. Maximibeloppet på 3 500 euro mottogs av totalt 10 280 personer, det vill säga 2 procent av mottagarna av hushållsavdraget.

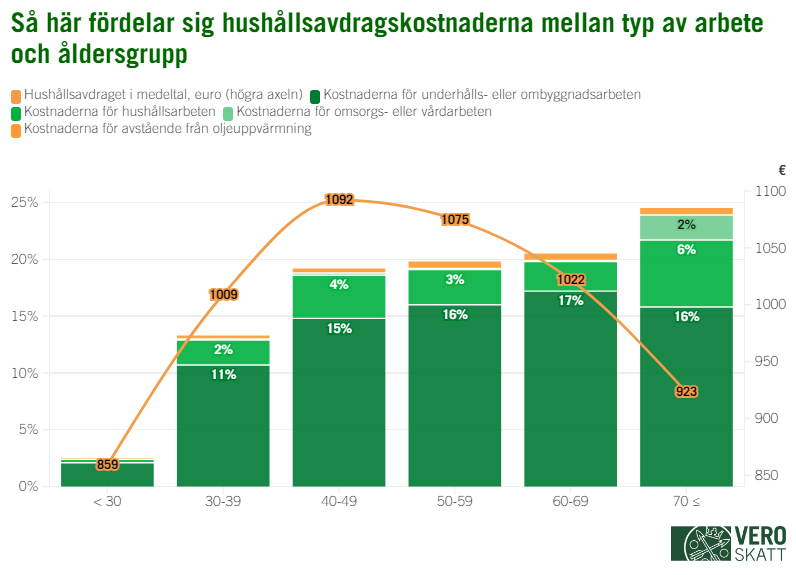

Av typerna av arbete var ombyggnads- och renoveringsarbete precis som förut överlägset populärast, och andelen kostnader för detta av alla hushållsavdragets kostnader var 77 procent. Andra populärast var hushållsarbete, vars andel av kostnaderna var 18 procent. Andelen omsorgs- och vårdarbete och avstående från oljeuppvärmning av kostnaderna var 3 procent för båda. Totalt ansökte 10 000 personer (från cirka 7 800 separata hushåll) om avstående från oljeuppvärmning till ett totalt belopp på jämnt 40 miljoner. Som jämförelse har man sedan i juni 2020 kunnat ansöka om alternativt stöd för att avstå från oljeuppvärmning av NTM-centralerna, och fram till november 2023 hade NTM-centralerna mottagit knappt 31 tusen sådana ansökningar.

Bild 12: Fördelningen av hushållsavdragets kostnader enligt arbetsslag och åldersklasser

Allt som allt utnyttjas hushållsavdraget oftare av de äldre åldersklasserna än av andra. I alla åldersklasser är underhålls- och ombyggnadsarbete samt hushållsarbete de populäraste typerna av arbete. Även omsorgs- och vårdarbete syns en del hos över 70-åringarna. I de övriga åldersklasserna har omsorgs- och vårdarbetet en mycket liten betydelse. Medelvärdet för avdragen är störst bland 40–49- samt 50–59-åringarna, nästan 1 100 euro för båda.

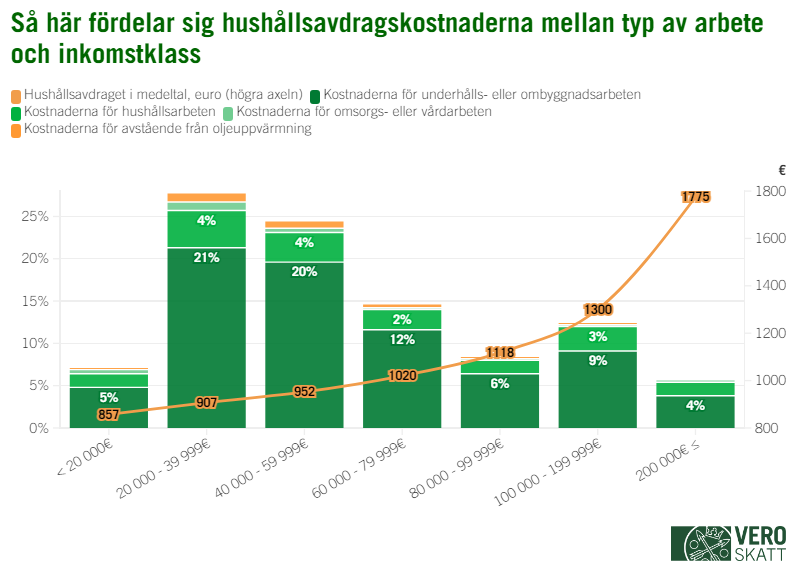

Bild 13: Fördelningen av hushållsavdragets kostnader enligt arbetsslag och inkomstklasser

Då man granskar de genomsnittliga hushållsavdragen enligt inkomstklass blir variationerna större än då man granskar dem enligt ålderklass. Medelvärdet för hushållsavdraget var 1 775 euro bland dem som förtjänar över 200 000 euro, och i de lägsta inkomstklasserna på under 20 000 euro var det genomsnittliga avdraget 857 euro.