När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Skatteförvaltningens statistik: Privatpersonernas inkomster, avdrag och skatter för skatteåret 2019

Privatpersonernas skattepliktiga inkomster var sammanlagt 148,1 miljarder euro år 2019. Beloppet var 2,8 procent större än år 2018. Det inflöt 137,2 miljarder euro i förvärvsinkomster (+3,2 %) och 10,9 miljarder euro i skattepliktiga kapitalinkomster (-2,0 %).

Antalet personer som fick skattepliktiga inkomster ökade en aning. År 2019 fick nästan 4,85 miljoner privatpersoner skattepliktiga inkomster. Av dessa var nästan 80 000 begränsat skattskyldiga och drygt 86 000 var dödsbon.

Tabell 1: Skattepliktiga inkomster 2019

| Inkomstpost | Belopp, € | Antal |

|---|---|---|

| Skattepliktiga inkomster sammanlagt | 148 146 667 084 | 4 849 185 |

| Skattepliktiga förvärvsinkomster | 137 249 771 915 | 4 713 895 |

| Skattepliktiga kapitalinkomster sammanlagt | 10 896 895 169 | 1 996 073 |

Största delen av förvärvsinkomsterna var löneinkomster (67,2 %). Löneinkomsternas andel av förvärvsinkomsterna ökade något från året innan. Sammanlagt 2,9 miljoner personer (+1,5 %) fick löneinkomster och löneinkomsterna ökade med 3,8 procent.

Antalet mottagare av arbetslöshetsförmåner minskade (-4,7 %) och även de erhållna inkomsterna av arbetslöshetsförmåner sjönk (-7,6 %).

Pensionsinkomstbeloppet (+3,2 %) och antalet mottagare (+0,8 %) ökade. Pensionsinkomsternas andel av förvärvsinkomsterna var 23,9 procent år 2018. Pensionsinkomsternas andel ändrades inte från året innan. Den genomsnittliga pensionsinkomsten (19 280 euro) ökade något mera (+2,3 %) än den genomsnittliga löneinkomsten (31 776 euro, ökningen 2,2 %). Den genomsnittliga arbetslöshetsförmånen sjönk däremot med 3,1 procent till 6 345 euro.

Inkomstskatterna för privatpersoner 2019

Inkomstskatterna för privatpersoner utgjorde sammanlagt 31,6 miljarder euro för skatteåret 2019. Summan är 2,7 procent större än året innan. Inkomstskatt betalades av 4,2 miljoner privatpersoner (+0,4 %). Skatterna på förvärvsinkomster vid statsbeskattningen ökade med 2,2 procent till 5,7 miljarder euro och de påfördes dryga 1,4 miljoner kunder.

Inkomstskatten på kapitalinkomsterna minskade med 1,9 procent och det totala beloppet som debiterades var 3,05 miljarder euro. Antalet kunder som betalade skatt på kapitalinkomster minskade (-8,8 %). Den största orsaken var att antalet kunder som fick överskott från andelslag minskade med 28,4 procent. Antalet kunder som får överskott från andelslag har nu minskat med 56 procent under två år. De kunder som får skattepliktiga kapitalinkomster från andra källor än i form av överskott från andelslag ökade däremot med 2,0 procent.

Av de skattepliktiga kapitalinkomsternas mest betydande underposter ökade dividenderna från noterade bolag (+33,7 %) och dividenderna från onoterade bolag mest (+8,1 %) år 2019. Nettoöverlåtelsevinsterna sjönk med 15,3 procent.

Det inflöt mest inkomstskatt av kommunalskatten

Kommunalskatt påfördes till ett belopp på 19,6 miljarder euro (+3,4 %). Rundradioskatteintaget ökade (+2,4 %) och likaså antalet av dem som betalar skatten (+1,8 %).

Tabell 2: De viktigaste inkomstskatteposterna och antalet beskattade kunder

| Tuloverot | Summa, € | Lukumäärä |

|---|---|---|

| Skatter och avgifter av skattenatur sammanlagt | 31 628 747 073 | 4 205 766 |

| Inkomstskatterna sammanlagt | 31 607 284 075 | 4 201 535 |

| Den inkomstskatt på förvärvsinkomster som redovisas till staten | 5 665 479 615 | 1 432 841 |

| Inkomstskatt på kapitalinkomster | 3 049 147 588 | 1 445 695 |

| Kommunalskatt | 19 646 053 757 | 3 898 500 |

| Kyrkoskatt | 911 137 129 | 2 665 372 |

| Rundradioskatt | 503 735 405 | 3 443 765 |

De högsta genomsnittliga debiterade skatterna i Grankulla, de minsta i Kivijärvi

Största delen av inkomstskatterna (förvärvs- och kapitalinkomsterna) flyter in från drygt 2,2 miljoner kunder som klassificeras som löntagare. De betalar 65,1 procent av alla inkomstskatter (20,6 miljarder euro). Från pensionärer inflyter cirka 6,9 miljarder i inkomstskatt (cirka 1,3 miljoner personer).

De högsta genomsnittliga inkomstskatterna betalas i Nyland (9 609 euro). Alla andra landskap stannar under medeltalet för hela landet (7 533 euro). Den minsta genomsnittliga inkomstskatten betalas i Norra Karelen (5 606 euro). Betraktade per kommun fanns de högsta genomsnittliga debiterade skatterna i Grankulla (21 310 euro) och de minsta i Kivijärvi (4 202 euro). I Kivijärvi ökade de genomsnittliga skatterna med 4,5 procent medan de minskade i Grankulla (-2,1 %). Minskningen i Grankulla förklaras med de minskade skattepliktiga kapitalinkomsterna (-10,4 %). I Grankulla är de skatter som tas ut på kapitalinkomsterna 17,9 procent av alla de skatter som tas ut på inkomsterna i Grankulla. Den motsvarande andelen i hela landet är 9,6 procent.

Diagram 1: Medeltalet och medianen av debiterade skatter per landskap

År 2019 inflöt 38,4 procent av skatterna från Nyland. I synnerhet Nylands andel av de inkomstskatter som betalas till staten på förvärvsinkomster är hög (51,2 %). Av kommunalskatterna betalades 35,3 procent i Nyland.

Förvärvsinkomster, skattepliktiga och skattefria kapitalinkomster

Beloppet av skattepliktiga kapitalinkomster minskade medan beloppet av skattefria kapitalinkomster ökade

Det flöt in skattepliktiga kapitalinkomster för sammanlagt 10,9 miljarder euro (-2,0 %) år 2019 och 2,0 miljoner personer (-7,5 %) fick av dessa inkomster. Beloppet av de skattepliktiga kapitalinkomsterna minskade i och med det minskade beloppet av överlåtelsevinster (-15,3 %). Dividender som beskattats som kapitalinkomst ökade däremot beträffande både noterade (+33,7 %) och onoterade bolag (+8,1 %). Det påverkade betydligt ökningen av dividenderna från noterade bolag att hemorten för en stor dividendutbetalare ändrades till Finland. Dividenderna från onoterade bolag ökade särskilt mycket i Päijänne-Tavastland (+76 %). År 2018 ökade de skattepliktiga kapitalinkomsterna med 6 procent.

Skattefria kapitalinkomster betalades för sammanlagt 2,4 miljarder euro (+7,7 %) år 2019. De skattefria dividenderna från offentligt noterade bolag var 256,5 miljoner euro (+33,7 %) och från andra än offentligt noterade bolag 2 miljarder euro (+6,7 %).

Diagram 2: Andelarna av skattepliktiga och skattefria kapitalinkomster 2019

Diagram 3: Landskapens andelar av de skattepliktiga kapitalinkomsterna 2019

Mest skattepliktiga kapitalinkomster fick 60–64-åriga år 2019 (cirka 1,3 miljarder). De fick 12,4 procent av alla skattepliktiga kapitalinkomster. Till denna åldersgrupp hör 9,7 procent av alla de personer som fick skattepliktiga kapitalinkomster. De fick i genomsnitt nästan 6 995 euro i skattepliktiga kapitalinkomster.

Förvärvsinkomsterna ökade mest hos 50–54-åriga

Den största andelen av förvärvsinkomsterna inflöt hos 50–54-åriga (10,5 %). Till denna åldersgrupp hör 7,6 procent av alla dem som fick förvärvsinkomster. Av dem fick 83,5 procent löneinkomster. Största delen av förvärvsinkomsterna är löneinkomster (87,7 %). Den näst största andelen är den andel av inkomsten av näringsverksamhet som beskattats som förvärvsinkomst (2,9 %). Pensionsinkomsternas och arbetslöshetsförmånernas andelar är lika stora (båda 2,8 %). I denna åldersgrupp är medeltalet av förvärvsinkomsterna (40 806 euro) betydligt högre än bland alla dem som fått förvärvsinkomster (29 216 euro). Det högsta medeltalet av förvärvsinkomsterna har dock åldersklassen 45–49 år (42 048 euro).

Den genomsnittliga skattepliktiga kapitalinkomsten var 5 459 euro. Ökningen jämfört med år 2018 var 380 euro. Ökningen av medeltalet beror på att de kunder som får överskott minskade med 28,4 procent. De beskattade överskotten per mottagare är typiskt små (medianen 3 euro) och de personer som får endast dessa minskar medeltalet av de skattepliktiga kapitalinkomsterna. När antalet av dem som endast får små överskott av andelskapital minskar syns detta också i medianen. År 2019 var medianen av de skattepliktiga kapitalinkomsterna 282 euro (2018 var den 180 euro). Antalet av dem som fick andra skattepliktiga kapitalinkomster än överskott ökade med två procent. Särskilt gruppen av dem som fick dividender från ett noterat bolag ökade (+10,5 %).

Diagram 4: Fördelning av förvärvsinkomsterna och de skattepliktiga kapitalinkomsterna per åldersklass, i procent

Avdrag

Avdragbara medlemsavgifter till arbetsmarknadsorganisationer och avgifter till arbetslöshetskassor ökade för första gången på fem år

Det gjordes avdrag av medlemsavgifter till arbetsmarknadsorganisationer och av avgifter till arbetslöshetskassor från löneinkomsterna för cirka 603 miljoner euro (-1,7 %) år 2019. Det sammanlagda beloppet av avdragen har ökat senast 2015 då ökningen var 1,8 procent. Antalet kunder som gjort avdraget svängde uppåt (+2,4 %) efter en minskning under flera år.

År 2019 fick nästan två miljoner kunder ett avdrag som anknyter till medlemsavgifter till arbetsmarknadsorganisationer eller avgifter till arbetslöshetskassor. Särskilt antalet män som gjort avdraget ökade (+4,0 %). Ökningen bland kvinnor var mindre (+1,1 %). Det genomsnittliga avdraget minskade till 305 euro.

Antalet avdrag i beskattningen för kostnader för resor mellan hemmet och arbetsplatsen minskade

Det gjordes avdrag av kostnader för resor mellan hemmet och arbetsplatsen från löneinkomster för cirka 1,6 miljarder euro år 2019. Beloppet var 0,2 procent högre än under det föregående året. Antalet personer (766 000) som gjorde avdrag av kostnader för resor mellan hemmet och arbetsplatsen minskade däremot en aning (-0,9 %). År 2019 var maximiavdraget 7 000 euro och det gjordes av 30 674 personer, det vill säga i praktiken samma antal som året innan.

Betraktat per landskap minskade avdragen för arbetsresor endast i Nyland och på Åland. I dessa landskap minskade både avdragsbeloppet och antalet personer som fick avdraget. Beträffande Nyland kan minskningen av avdragen förklaras med förnyelsen av HSL-biljetten och ökningen av distansarbetet.

Det avdragna beloppet ökade mest i Södra Karelen (+3,1 %), där löneinkomsterna ökade med 2,1 procent. Ökningen av antalet personer som beviljades avdrag var snabbast i Egentliga Finland (+3,3 %) och i Lappland (+2,9 %).

Antalet avdrag för bostad på arbetsorten ökade

I beskattningen för 2019 ökades det månatliga maximibeloppet av avdraget för bostad på arbetsorten från 250 euro till 450 euro. Detta ökade det totala avdragsbeloppet med 59,5 procent till 35 miljoner euro. Också antalet av dem som gjorde avdraget ökade med 11,4 procent. Avdraget gjordes av 10 773 personer och det genomsnittliga avdragsbeloppet var 3 250 euro om året. År 2018 var medeltalet 2 268 euro.

Nästan en tiondel av dem som fick skattepliktiga inkomster hade nytta av hushållsavdraget

Hushållsavdraget är ett avdrag som görs från skatten. Det beviljades hushållsavdrag totalt för cirka 476 miljoner euro (+3,8 %) år 2019. Antalet personer som beviljades avdraget ökade till 459 000 personer (+3,2 %). Närmare var tionde allmänt skattskyldig hade nytta av hushållsavdraget. Hushållsavdraget är vanligare i de äldre åldersklasser än i de yngre.

Diagram 5: Hushållsavdraget enligt åldersklass 2019

Om kundens skatter inte räcker till för att göra avdraget kan hushållsavdraget förbli oavdraget i beskattningen. År 2019 blev hushållsavdrag för 7,5 miljoner euro oavdragna, det vill säga 1,6 procent i proportion till de godkända avdragen. Den oavdragna andelen minskade något från året innan, då den var 1,7 procent (8 miljoner). I proportion till beviljade avdrag blev mest hushållsavdrag oanvända hos över 85-åriga (5,3 %).

Nytt i statistiken över inkomstskatter: möjligheten att granska olika inkomstklasser

Nu publiceras för första gången sådan statistik över personbeskattningen där inkomstklassen är antingen förvärvsinkomsterna, de sammanlagda inkomsterna (förvärvs- och kapitalinkomsterna) eller förvärvs- och kapitalinkomsterna i statsbeskattningen (statistiken motsvarar de förteckningar över offentliga skatteuppgifter som överlåts till medier).

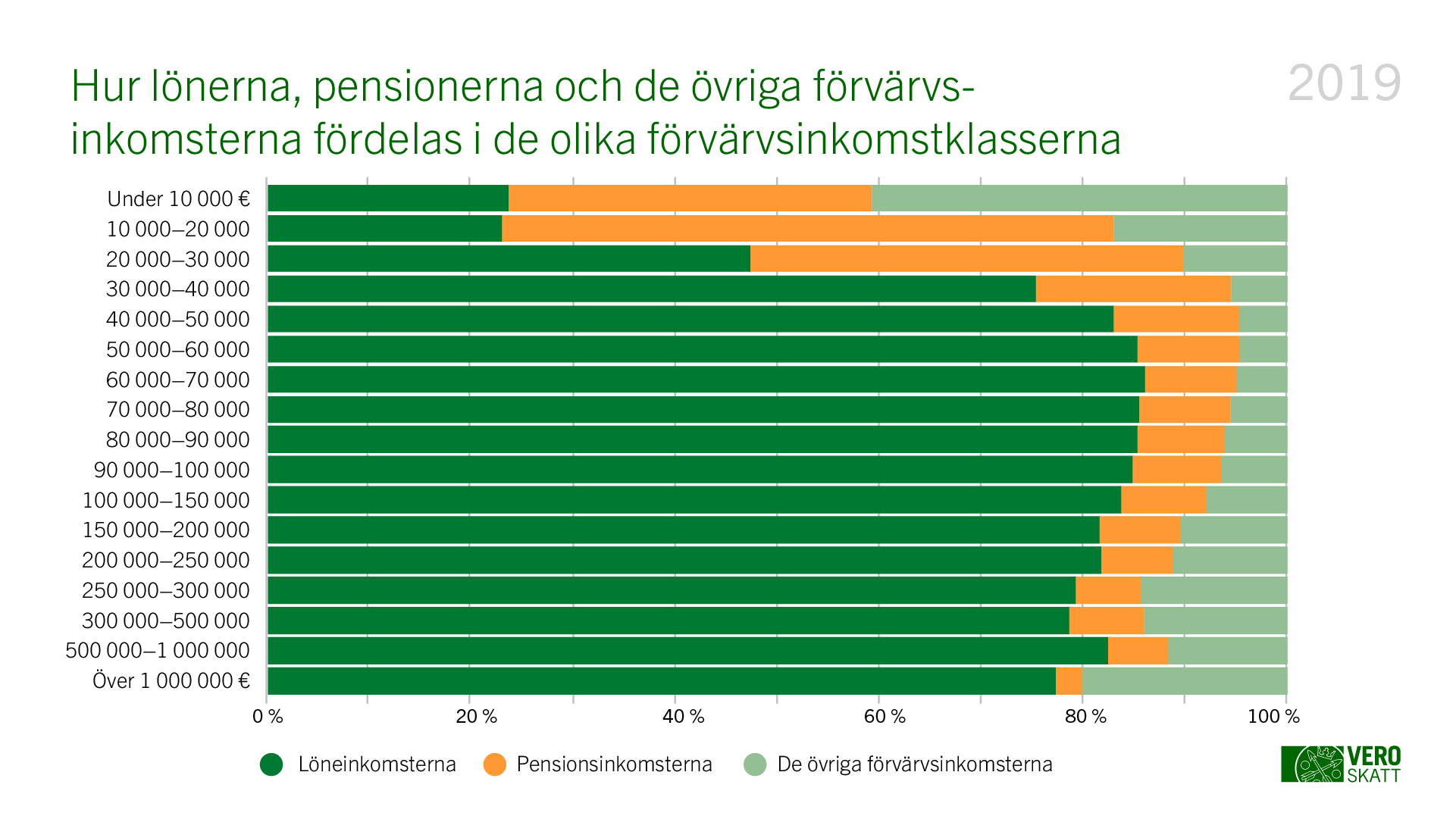

Lönernas andel av förvärvsinkomsterna är 67,2 procent men andelen varierar avsevärt beroende på förvärvsinkomstklass. I förvärvsinkomstklassen 10 000–25 000 euro är pensionernas andel över hälften. Lönernas andel av förvärvsinkomsterna är högst i klassen 60 000–65 000 euro (86,1 %). Övriga förvärvsinkomster är till exempel skattepliktiga förmåner, företagarinkomster samt den andel av dividender av onoterade bolag som beskattas som förvärvsinkomst. De övriga förvärvsinkomsternas andel är störst i förvärvsinkomstklassen över en miljon euro (20,1 %). I inkomstklassen i fråga är däremot pensionernas andel lägst (2,6 %).

Bild 1: Lönernas, pensionernas och övriga förvärvsinkomsternas andel av förvärvsinkomsterna

Offentliga skatteuppgifter om dessa inkomster är de beskattningsbara kapitalinkomsterna, de förvärvsinkomster som beskattas vid statsbeskattningen, samt de förvärvsinkomster som beskattas vid kommunalbeskattningen. De förvärvs- och kapitalinkomster som framgår av de offentliga skatteuppgifterna täcker beträffande de mindre inkomsterna cirka 20 procent av inkomsttagarens verkliga förvärvs- och kapitalinkomster medan de täcker cirka 92 procent i inkomstklassen över en miljon.

Diagram 6: De inkomster som beskattas vid statsbeskattningen och dessas andel av inkomsterna i olika inkomstklasser