När du loggar in i MinSkatt 14.4 eller senare får du tillgång till Suomi.fi-meddelanden. Skatteposten kommer därefter endast elektroniskt till MinSkatt. Läs mer om ändringen.

Statistik från Skatteförvaltningen: Fastighetsbeskattningen skatteåret 2023

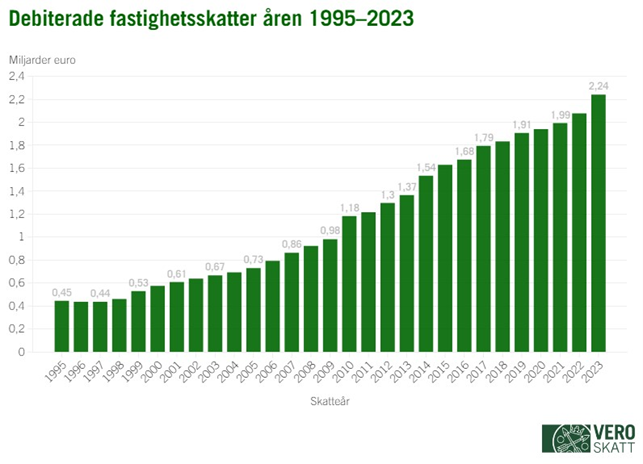

Fastighetsbeskattningen för skatteåret 2023 blev klar i slutet av oktober. Drygt 2,1 miljoner kunder påfördes fastighetsskatt (+0,1 %) till ett sammanlagt belopp på 2 241 miljoner euro, vilket är 165 miljoner euro (+7,9 %) mer än i fjol. Den kraftiga ökningen beror på ökningen i byggnadskostnadsindexet som lett till en ökning i återanskaffningsvärdet på byggnader med 9,4 procent.

Ökningen i byggnadskostnadsindexet är större än någonsin tidigare i fastighetsbeskattningens historia. Fastighetsskatten ökar emellertid inte i rekordtakt eftersom den utöver byggnadernas återanskaffningsvärden även påverkas av ändringar till exempel i olika markers beskattningsvärden samt i fastighetsskattesatserna. Fastighetsskattens belopp har senast år 2014 ökat snabbare än år 2023.

Bild 1: Debiterade fastighetsskatter åren 1995–2023

Fastighetsskatten för 2023 baserar sig på fastighetens beskattningsvärde för 2022 och på den fastighetsskattesats som den kommun där fastigheten är belägen har fastställt för 2023. Fastighetsskatten redovisas i sin helhet till den kommun där fastigheten är belägen.

Fastighetsbeskattningen slutförs flexibelt, vilket innebär att beskattningen inte avslutas samtidigt för alla, utan kundspecifikt mellan maj och oktober. Till följd av detta infaller också kundernas förfallodagar för fastighetsskatten vid olika tidpunkter. För de flesta personkunder infaller förfallodagarna exempelvis i augusti och oktober eller i september och november. För den största delen av samfundskunderna infaller förfallodagarna å andra sidan i juli och september. Om fastighetsskatten är 170 euro eller mer betalas fastighetsskatten i två rater.

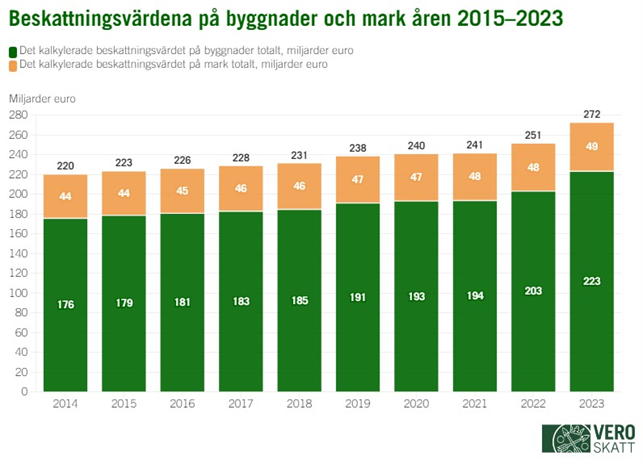

Fastigheternas beskattningsvärden steg på grund av dyrare byggande

En fastighets beskattningsvärde och skatt bestäms separat för marken och varje byggnad på den. Som grund för markens beskattningsvärde används kommunspecifika tomtpriskartor och bedömningsanvisningar. År 2022 gjordes inga ändringar i anvisningarna och områdespriserna var oförändrade. Beskattningsvärdet på mark kan emellertid stiga till följd av planläggningen i kommunerna.

Beskattningsvärdet på byggnader och konstruktioner grundar sig på återanskaffningsvärden med beaktande av åldersavdrag. En ökning i byggnadskostnadsindexet ökar återanskaffningsvärdena medan åldersavdragen minskar värdena. På lång sikt har byggnadskostnadsindexet ökat varje år med något under två procent i medeltal. År 2022 ökade byggnadskostnadsindexet med 9,4 procent. I statistiken kan återanskaffningsvärdena öka också till följd av nybyggnad eller uppdateringar i kommunens byggnadsuppgifter.

De beskattningsvärden för fastigheter som låg till grund för fastighetsskatten år 2023 uppgick till 272,1 miljarder euro, vilket var en ökning med 8,3 procent från året innan. Byggnadernas andel av beskattningsvärdena var 223,2 miljarder euro (82 %) och markens andel 48,9 miljarder euro (18 %).

Jämfört med året innan ökade fastigheternas beskattningsvärden i hela landet med 9,9 procent och markens beskattningsvärden med 1,6 procent. Ökningen i byggnadernas beskattningsvärden beror på att återanskaffningsvärdet höjdes med 9,4 procent till följd av byggnadskostnadsindexets höjning.

Bild 2: Beskattningsvärderna på byggnader och mark åren 2015–2023

I många kommuner höjdes fastighetsskatteprocenten för kraftverksbyggnader

Riksdagen fastställer en övre och nedre gräns för skattesatserna och inom dessa gränser fastställer varje kommun fastighetsskattesatsen. Inga ändringar gjordes i de övre och nedre gränserna för fastighetsskattesatserna år 2023.

År 2023 höjde 36 kommuner minst en av sina fastighetsskatteprocenter, då antalet kommuner som gjorde detta år 2022 var 31. År 2023 höjde hela 28 kommuner fastighetsskatteprocenten för kraftverksbyggnader. Av dessa fastställdes denna skattesats för första gången i 15 kommuner. I flera av dessa kommuner håller man på att planera eller bygga vind- och solkraftverk. Om kommunen inte har fastställt en separat fastighetsskattesats för kraftverksbyggnader är skattesatsen för sådana byggnader densamma som kommunens allmänna fastighetsskattesats. År 2023 hade 78 kommuner inte fastställt en separat fastighetsskattesats för kraftverksbyggnader. År 2014 var motsvarande siffra 165 kommuner.

År 2023 sänktes minst en av fastighetsskatteprocenterna i 29 kommuner, medan detta skedde i 18 kommuner år 2022. Till exempel sänkte 15 kommuner skatteprocenten för stadigvarande bostadsbyggnader och 6 kommuner den allmänna fastighetsskatteprocenten.

Tabell 1: Antalet kommuner som ändrat sin fastighetsskattesats

| Fastighetsskattesats |

Antal kommuner där skattesatsen har höjts (Uppgiften om 2022 inom parentes). |

Antal kommuner där skattesatsen har sänkts (Uppgiften om 2022 inom parentes). |

|---|---|---|

| Allmän fastighetsskattesats, % | 6 (11) | 6 (5) |

| Fastighetsskattesats för stadigvarande bostad, % | 4 (8) | 15 (6) |

| Fastighetsskattesats för annan bostadsbyggnad, % | 6 (9) | 3 (1) |

| Fastighetsskattesats för allmännyttigt samfund, % | 2 (3) | 10 (5) |

| Fastighetsskattesats för obebyggd byggplats, % | 3 (9) | 1 (6) |

| Fastighetsskattesats för kraftverksbyggnad, % | 28 (19) | 1 (1) |

Läs mer: Fastighetsskattesatserna enligt kommun 2023

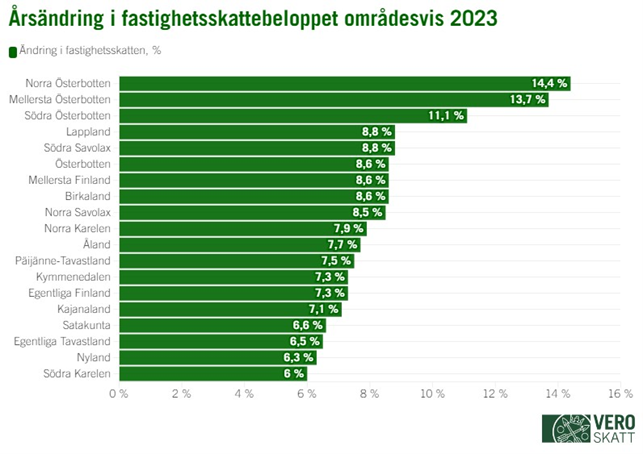

Fastighetsskatteintäkterna ökade mest i Norra Österbotten

Fastighetsskatten är den med fastighetsskattesatsen förenliga andelen av fastighetens beskattningsvärde. 75,5 procent av fastighetsskatten, det vill säga 1 693 miljoner euro, härrörde från byggnader. Andelen fastighetskatt från mark var 24,5 procent, det vill säga 548 miljoner euro. Således var markens andel av fastighetsskatten 6,5 procentenheter större än andelen av det totala beskattningsvärdet. Detta visar att mark vanligtvis beskattas med en högre skattesats än byggnader (allmän fastighetsskattesats och skatteprocent för obebyggda byggplatser). Den fastighetsskatt som härrörde från mark ökade år 2023 med 1,4 procent och den skatt som härrörde från byggnader ökade med 10,2 procent.

En dryg tredjedel av fastighetsskatteintäkterna kommer från fastigheter som ligger i Nyland (34,3 %). Helsingfors andel av fastighetsskatten i Nyland var omkring 40 procent. Cirka 13 procent av de byggnader och den mark som omfattas av fastighetsskatten är belägna i Nyland. Den i Nyland högre relativa skatteintäkten förklaras i huvudsak av beskattningsvärdena på mark och byggnader vilka är betydligt högre än i övriga landskap i landet. Efter Nyland debiterades näst mest skatt år 2023 i Birkaland (8,6% av det totala antalet) och Egentliga Finland (7,6%). Norra Karelens, Kajanalands, Mellersta Österbottens och Ålands sammanlagda andel av fastighetsskatteintäkterna var något under 5 procent.

Fastighetsskatteintäkterna ökade mest i Norra Österbotten (+14,4%), där både fastighetsskatten för byggnader (+16,2%) och fastighetsskatten för mark (+3,4%) ökade. Den näst största ökningen av fastighetsskatteintäkterna skedde i Mellersta Österbotten (+13,7%). Både i Norra Österbotten och Mellersta Österbotten ökade fastighetsskatten väsentligt på grund av den fastighetsskatt som debiterades för vind- och solkraftverk, i Norra Österbotten var ökningen 70,8 procent och i Mellersta Österbotten 139,7 procent.

Bild 3: Årsändring i fastighetsskattebeloppet områdevis 2023

Hälften av fastighetsskatten debiterades av personkunder och bostadsaktiebolag

Av alla som betalar fastighetsskatt utgör antalet privatpersoner (fysiska personer och dödsbon) 92,4 procent, men deras andel av totalbeloppet av fastighetsskatten i euro är bara en knapp tredjedel (28,7 %). Både bostadsaktiebolag (21,2 %) och aktiebolag (21,1 %) betalar var cirka en femtedel av det totala beloppet av fastighetsskatt, ömsesidiga fastighetsaktiebolag 15,9 procent, andra fastighetsaktiebolag 4,5 procent och de kvarstående 9 procentenheterna fördelas mellan offentliga samfund och andra juridiska former.

Tabell 2: Debiterad fastighetsskatt 2023 i andelar enligt kundens rättsliga form

| Kundends rättsliga form | Fastighetsskatt (mn. €) | Andel (%) |

|---|---|---|

| Personkunder | 631 | 28,2 |

| Bostadsaktiebolag | 474 | 21,2 |

| Aktiebolag | 473 | 21,1 |

| Ömsesidiga fastighetsaktiebolag | 355 | 15,9 |

| Andra fastighetsaktiebolag | 101 | 4,5 |

| Offentliga samfund och dessas affärsverk | 68 | 3,0 |

| Församlingar | 19 | 0,9 |

| Övriga | 118 | 5,3 |

De debiterade fastighetsskatterna av de flesta privatpersonerna (87 %) understiger tusen euro medan medeltalet per kund ligger på 319 euro (år 2022 302 euro). Samfund och andra företag betalar betydligt större belopp i fastighetsskatt i och med att de brukar äga både fler och större fastigheter. Fastighetsskatten är i snitt mer än 13 000 euro för till exempel de aktiebolag och fastighetsaktiebolag som äger fastigheter.

Fastighetsskatt debiteras inte om den skattskyldiges skattebelopp underskrider 10 euro. År 2023 understeg fastighetsskattebeloppet den nedre gränsen för debiteringen för cirka en procent av kunderna. Det totala beloppet av alla fastighetsskatter som underskred 10 euro var cirka 117 000 euro år 2023.

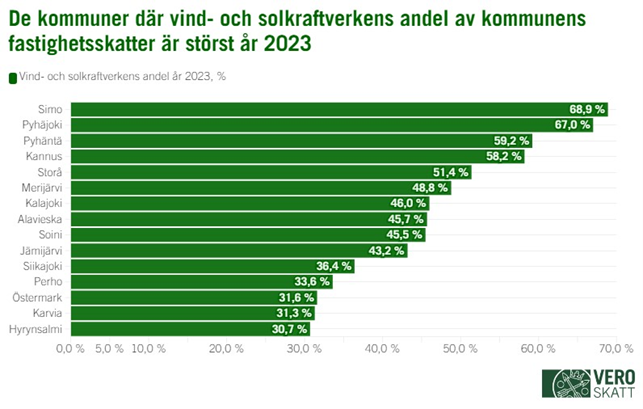

Vind- och solkraftverkens andel av kommunernas fastighetsskatter

År 2023 fastställdes fastighetsskatt för vindkraftverk och solkraftverk till ett belopp på totalt 35,9 miljoner euro, vilket utgör 1,6 % av hela landets fastighetsskatteintäkter. Fastighetsskatten för vindkraftverk och solkraftverk är 12,9 miljoner (+56,2%) större än år 2022, och 20,2 miljoner euro (+1291%) större än år 2020. Enligt Skatteförvaltningens uppskattning har fastighetsskatten för vindkraftverk och solkraftverk nästan 14-faldigats mellan år 2014 och år 2023.

Myndigheten för digitalisering och befolkningsdata och Skatteförvaltningen har i sina uppgifter samma byggnadstyp för vind- och solkraftverken och de kan därför inte analyseras separat i statistiken. Fastighetsskatten för vind- och solkraftverk omfattar enligt statistiken endast skatten för vind- och solkraftverken, inte marken på vilken kraftverken är belägna. Markens andel jämfört med skatten på vind- och solkraftverk (konstruktioner) är visserligen mycket liten.

Trots den snabba ökningen av fastighetsskatten för vind- och solkraftverk står vind- och solkraftverken fortfarande för en relativt liten andel av fastighetsskatten både på nationell nivå och på landskapsnivå. I flera landskap är vind- och solkraftverkens andel av det totala uttaget av fastighetsskatt nära noll, till exempel i Norra Karelen (0,0 %), Södra Savolax (0,0 %), Päijänne-Tavastland (0,0 %), Nyland (0,0 %), Norra Savolax (0,1 %), Kymmenedalen (0,1 %), Birkaland (0,2 %), Södra Karelen (0,2 %), Egentliga Finland (0,2 %), Mellersta Finland (0,5 %) samt Egentliga Tavastland (0,6 %).

I vissa landskap är vind- och solkraftverkens inverkan på det totala uttaget av fastighetsskatt betydligt större, till exempel i Mellersta Österbotten (10,7 % av fastighetsskatten i landskapet kommer från vind- och solkraft), Norra Österbotten (9,9 %), Österbotten (5,5 %), Kajanaland (4,4 %) och Lappland (4,2 %). I dessa fyra landskap ökade fastighetsskatten för vind- och solkraftverk med över 1 000 000 euro från år 2022. Den största ökningen i euro var i Norra Österbotten, där fastighetsskatten för vind- och solkraftverk ökade med 6,5 miljoner euro från året innan. I Södra Österbotten var motsvarande ökning 1,6 miljoner euro, i Mellersta Österbotten 1,5 miljoner euro och i Österbotten 1,1 miljoner euro.

Vind- och solkraftverken har redan blivit en betydande inkomstkälla för vissa enskilda kommuner. År 2022 fanns det totalt 27 kommuner där vind- och solkraftverkens andel av kommunens fastighetsskatter översteg 20 procent. Andelen är störst i Simo (68,9 % av kommunens fastighetsskatteintäkter), Pyhäjoki (67 %), Pyhäntä (59,5 %), samt Kannus (58,2 %).

Bild 4: De kommuner där vind- och solkraftverkens andel av kommunens fastighetsskatter är störst år 2023

Mer information: På den här interaktiva kartan visas beloppen kommunspecifikt (länken öppnas i nytt fönster)

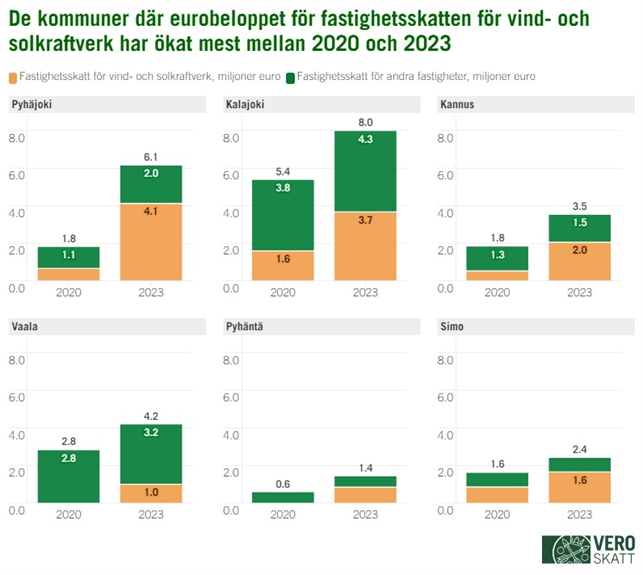

Vind- och solenergins betydelse har ökat och fortsätter att öka allteftersom de vind- och solkraftverk som planeras och byggs utvecklas och till slut blir färdiga. I exempelvis Pyhäjoki har fastighetsskatten för vindkraftverk och solkraftverk ökat med något under 3,5 miljoner euro mellan åren 2020 och 2023, vilket har bidragit till att kommunens totala fastighetsskatt har ökat från 1,8 miljoner till 6,1 miljoner euro. I Kalajoki har fastighetsskatten för vind- och solkraftverk ökat med omkring 2,1 miljoner euro under samma period. I Pyhäntä var fastighetsskatten för vind- och solkraftverk 0 euro år 2020, medan beloppet år 2023 uppgick till 0,8 miljoner euro.

Bild 5: De kommuner där eurobeloppet för fastighetsskatten för vind- och solkraftverk har ökat mellan 2020 och 2023

Beskattningen av vind- och solkraftverk

Såsom också andra byggnader eller konstruktioner börjar vind- och solkraftverken omfattas av fastighetsskatt när byggarbetet inletts. Återanskaffningsvärdet på ett vindkraftverk anses vara 75 procent av byggkostnaderna för vindkraftverkets torn (grunden, stommen och maskinrummet) och i fråga om solkraftverk av byggkostnaderna för grunden och stödkonstruktionerna. Det återanskaffningsvärde som beräknats enligt 75 procent och den andel som motsvarar färdighetsgraden utgör beskattningsvärdet på ett halvfärdigt kraftverk för ett visst skatteår. Graden av slutförande bestäms enligt läget vid utgången av det föregående skatteåret. När kraftverket blir färdigt görs årliga åldersavdrag av återanskaffningsvärdet från och med skatteåret efter att kraftverket blivit färdigt. Åldersavdraget för vind- och solkraftverk är 2,5 procent. Värdet på ett kraftverk som är i användning anses alltid vara minst 40 procent av återanskaffningsvärdet.

Fastighetsskatten på kraftverk fastställs antingen enligt den allmänna fastighetsskattesatsen eller fastighetsskattesatsen för vissa anläggningar. Fastighetsskattesatsen för vissa anläggningar tillämpas om den nominella effekten överskrider 10 megavoltampere för ett kraftverk som är anslutet till distributionsnätet eller en vind- eller solkraftpark som använder en gemensam anslutningspunkt. I andra fall tillämpas den allmänna fastighetsskattesatsen. En halvfärdig vind- eller solkraftparks nominella effekt granskas alltid skatteårsvis enligt läget vid årsskiftet. Sålunda kan den allmänna fastighetsskattesatsen tillämpas på ett halvfärdigt vind- och solkraftverk men medan byggarbetet framskrider eller kraftverket blir färdigt kan skattesatsen bytas till den i lagen fastställda skattesatsen för vissa anläggningar som har ett större variationsintervall.

Du kan läsa mer om beskattningen av vind- och solkraftverk i Skatteförvaltningens detaljerade anvisning Beskattning av vind- och solkraftverk.