Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Tiedonantovelvollisuus digitaalisen alustan kautta välitetyistä palveluista ja myynneistä (DAC7)

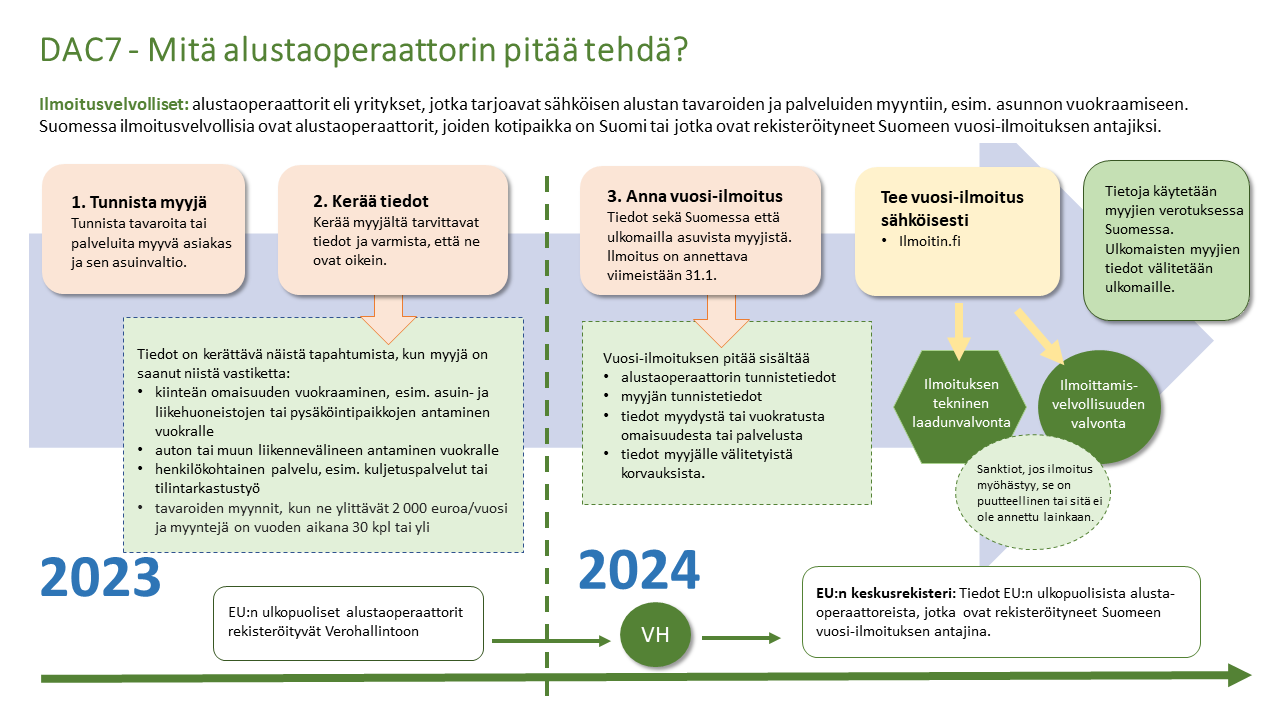

Alustaoperaattorien on kerättävä tiedot välittämistään myynneistä ja vuokrauksista, joita digitaalisen alustan kautta tehdään. Tiedot pitää ilmoittaa Verohallinnolle vuosi-ilmoituksella.

Uusi, yhtenäinen tiedonantovelvollisuus koskee kaikkia EU-maita. Taustalla on EU-direktiivin muutos "DAC7". Kaikki EU-maiden verohallinnot keräävät tietoja sekä omassa maassaan että muissa EU-maissa asuvista myyjistä, palvelujen tarjoajista ja vuokraajista.

Alustalla tarkoitetaan digitaalista eli sähköistä kaupankäyntialustaa. Alusta on ohjelmisto, verkkosivusto tai mobiilisovellus, jonka avulla myyjä voi tehdä ostajan kanssa sopimuksen ja myydä tavaroita tai palveluita. Alustan välityksellä myyjä ja ostaja voivat myös hoitaa myyntiin tai vuokraukseen liittyvät maksut, mutta ostaja voi maksaa vastikkeen myös esimerkiksi suoraan myyjälle.

Alustaoperaattorilla eli alustapalvelun tarjoajalla tarkoitetaan yritystä, joka tekee myyjän kanssa sopimuksen siitä, että myyjä voi tarjota palveluja tai tavaroita alustaoperaattorin ylläpitämän digitaalisen alustan kautta. Alustaoperaattorina voi toimia esimerkiksi yritys, joka tarjoaa alustan asuntoa tai liikehuoneistoa vuokraavalle henkilölle tai yritykselle, tai taksiyritys, joka tarjoaa auton omistajalle alustan, jossa tämä voi tarjota kuljetuspalveluita autollaan. Alustan käyttötarkoitus voi olla myös esimerkiksi tavaran myynti tai auton tai veneen vuokraus.

Esimerkki: Suomalaisella A Oy:llä on verkkosivusto alusta.fi. Myyjät - joko yksityishenkilöt tai yritykset - voivat rekisteröityä verkkosivustolle ja tarjota sivuston kautta esimerkiksi mökkejään vuokralle. Verkkosivuston varausjärjestelmästä näkyy vuokrattavan ajanjakson hinta, ja käyttäjä voi vuokrata varausjärjestelmästä mökin. A Oy on alustaoperaattori ja verkkosivusto (alusta.fi) on digitaalinen alusta.

Kenen pitää antaa vuosi-ilmoitus?

Jos alustaoperaattorin kotipaikka on Suomessa, alustaoperaattorin pitää antaa Verohallinnolle vuosi-ilmoitus

- Suomessa ja muissa EU-maissa asuvista myyjistä ja palvelujen tarjoajista

- henkilöistä ja yrityksistä, jotka tarjoavat jossakin EU-maassa sijaitsevaa kiinteää omaisuutta vuokralle alustan kautta

Sama tiedonantovelvollisuus koskee EU:n ulkopuolista alustaoperaattoria, joka on valinnut EU:ssa rekisteröitymismaaksi Suomen eli joka raportoi välittämänsä alustapalvelut vuosittain Verohallinnolle. Lue lisää ohjeesta EU:n ulkopuolinen alustaoperaattori: Näin rekisteröidyt EU:n alueelle

Tiedonantovelvollisuus on aikaisempaa laajempi

Uusi tiedonantovelvollisuus korvaa välitettyjen palvelujen vuosi-ilmoittamisen. Samalla tiedonantovelvollisuus laajenee. Aiempi vuosi-ilmoitus on koskenut vain sellaista toimintaa, jossa on välitetty kuljetuspalveluja tai huoneiston tai kiinteistön vuokraamista.

Laajemman tiedonantovelvollisuuden vuoksi myös silloin, kun yksityishenkilö tai yritys esimerkiksi vuokraa venettään, tarjoaa kauneudenhoitopalveluita, tai myy tauluja tai muuta kodin arvoirtaimistoa suomalaisen alustan välityksellä, alustaoperaattorin pitää antaa tiedot sekä myyjästä tai vuokranantajasta että myynneistä tai vuokrauksista.

Raportoiva alustaoperaattori antaa samat tiedot myös ulkomaalaisista tuloja saavista henkilöistä tai yrityksistä. Verohallinto välittää ulkomaalaisia tulonsaajia koskevat tiedot heidän EU:ssa sijaitseviin asuinmaihinsa. Jos kyse on kiinteän omaisuuden eli esimerkiksi asunnon vuokrauksesta, tiedot välitetään myös siihen EU-maahan, jossa omaisuus on eli kiinteistön sijaintivaltioon.

Raportoivan alustaoperaattorin on noudatettava huolellisuusvelvoitteita

Alustaoperaattorilla on tiettyjä huolellisuusvelvoitteita, jotka sen pitää täyttää. Velvoitteiden avulla varmistetaan, että alustaoperaattori kerää ja ilmoittaa Verohallinnolle tiedot kaikista myyjistä ja että tiedot ovat oikein. Käytännössä alustaoperaattorin pitää esimerkiksi tutkia ja tunnistaa alustaa käyttävät myyjät. Myös vuokrattavasta kiinteästä omaisuudesta pitää kerätä ja todentaa tietoja.

Mitä tietoja alustaoperaattori antaa vuosi-ilmoituksella?

Alustaoperaattorin pitää ilmoittaa tiedot omasta yrityksestään ja niistä yrityksistä ja yksityishenkilöistä, jotka ovat saaneet tuloja alustan kautta kalenterivuoden aikana toteutuneista myynneistä ja vuokrauksista.

Alustan kautta toteutuneita myyntejä ja vuokrauksia voivat olla

- tavaroiden myynnit

- henkilökohtaiset palvelut, kuten taksipalvelut tai tilintarkastustyö

- asuin- ja liikehuoneistojen, pysäköintipaikkojen sekä kiinteistöjen vuokraus

- liikennevälineiden, kuten matkailuauton tai veneen vuokraus.

Tuloja saaneista yrityksistä ja henkilöistä pitää ilmoittaa muun muassa yksilöintitiedot, asuinvaltio ja alustan kautta saatujen tulojen määrä. Tulo on ilmoitettava, jos se on kohtuullisin keinoin alustaoperaattorin selvitettävissä – jos vastike on maksettu muun kuin raportoivan alustaoperaattorin kautta, riittää esimerkiksi myyjän alustalla esittämä hinta. Myös osoitetiedot vuokrattavasta kohteesta pitää ilmoittaa.

Alustaoperaattorin pitää antaa vuosi-ilmoitus silloinkin, jos kalenterivuodelta ei ole ilmoitettavia tietoja.

Miten ja milloin tiedot pitää antaa?

Raportoivan alustaoperaattorin vuosi-ilmoitus pitää antaa kerran vuodessa, suorituksen maksuvuotta seuraavan tammikuun loppuun (31.1.) mennessä. Ilmoituksen voi antaa Ilmoitin.fi:n välityksellä xml-muodossa (Raportoivan alustaoperaattorin vuosi-ilmoitus, tekninen soveltamisohje).

Millaisia tilanteita alustaoperaattorin tiedonantovelvollisuus ei koske?

Tietoja ei tarvitse antaa muun muassa

- tilanteista, joissa alustaoperaattori myy alustallaan omia palveluitaan tai tavaroitaan, esimerkiksi vuokraa itse omistamiaan liikennevälineitä kuten sähköpotkulautoja suoraan käyttäjille mobiilisovelluksensa kautta

- palveluista, jotka alustaoperaattoriyhtiön oma työntekijä suorittaa

- pienimuotoisesta tavaramyynnistä: jos myyjällä on ollut kalenterivuoden aikana saman alustaoperaattorin kautta yhteensä enintään 30 tavaramyyntiä ja vastikkeiden määrä on ollut yhteensä enintään 2 000 euroa

Esimerkki: Eläintarvikekauppa Oy tarjoaa asiakkailleen mobiilisovelluksen, jonka kautta yritykset ja yksityishenkilöt voivat myydä koiranhoito- ja ulkoilutuspalveluja sekä koiratarvikkeita.

Eläintarvikekauppa Oy:n pitää kerätä myyjistä vaaditut tiedot, varmistettava niiden oikeellisuus ja ilmoittaa ne ja muut vaaditut tiedot Verohallinnolle vuosi-ilmoituksella.

Eläintarvikekauppa Oy:n ei tarvitse antaa vuosi-ilmoitusta niistä myyjistä, joilla on myyntejä enintään 30 kpl ja joiden saamat tulot ovat enintään 2 000 euroa kalenterivuoden aikana.

Laiminlyöntimaksu

Jos alustaoperaattori ilmoittaa tiedot myöhässä tai ei anna ilmoitusta ollenkaan, seurauksena voi olla laiminlyöntimaksu.

Muutos lisää kansainvälistä tietojenvaihtoa

Verohallinto saa jatkossa myös tietoja, joita alustaoperaattorit ilmoittavat muiden EU-maiden verohallinnoille. Suomen Verohallinto saa tiedon siitä, mitä tuloja Suomessa asuvat henkilöt ja yritykset saavat ulkomaisten alustojen kautta.

Vastaavasti Verohallinto lähettää muihin EU-maihin tietoja, jotka Verohallinto on saanut niiltä alustaoperaattoreilta, jotka antavat vuosi-ilmoituksen Suomeen. Ulkomaisia tulonsaajia koskevat tiedot lähetetään tulonsaajan asuinmaahan. Jos alustan kautta on annettu vuokralle kiinteistö tai muuta kiinteää omaisuutta, tiedot välitetään myös omaisuuden sijaintivaltioon.

Tietojenvaihto laajenee myöhemmin myös muiden kuin EU-maiden välille.

Miksi tietoja kerätään?

Yhtenäisellä tiedonantovelvollisuudella halutaan varmistaa reilu pelikenttä EU:ssa toimiville alustaoperaattoreille ja myyjille. Suomessa ilmoitettuja ja kansainvälisen tietojenvaihdon kautta saatuja tietoja käytetään verotuksessa. Tulonsaajilla on kuitenkin edelleen itsellään velvollisuus ilmoittaa kaikista, myös ulkomailta saamistaan tuloista ja niihin kohdistuvista kuluista.

Heräsikö kysymyksiä?

Ota yhteyttä sähköpostitse osoitteella: Alustapalveluraportointi.DAC7(at)vero.fi