Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Verohallinnon tilastoja: Yhteisöasiakkaiden tuloverot, veronpalautukset ja jäännösverot verovuonna 2024

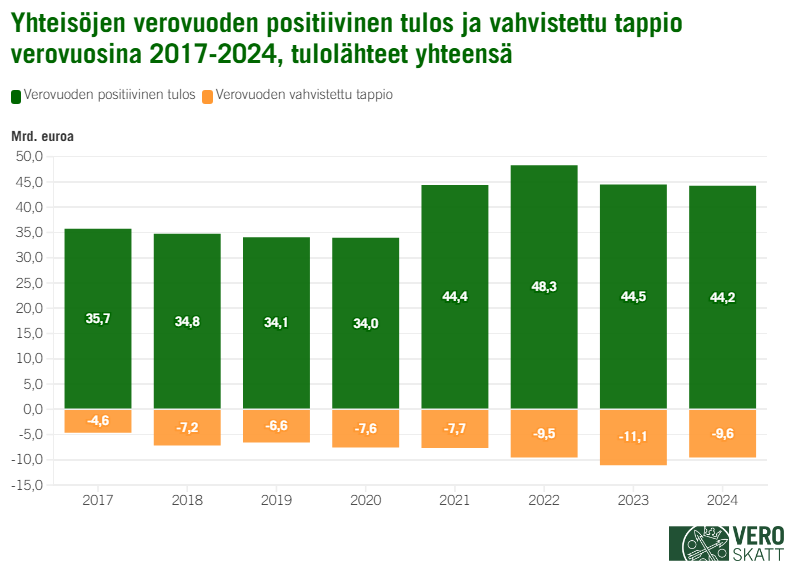

Yhteisöjen verovuoden 2024 positiiviset tulokset ja vahvistetut tappiot pienenivät edellisvuodesta

Vuoden 2023 tapaan myös vuosi 2024 oli yrityksille haasteellinen. Tämä näkyy yritysten verovuoden 2024 tuloksissa ja yrityksille maksuunpannun yhteisöveron määrässä. Yhteisöjen verovuoden 2024 yhteenlasketut positiiviset tulokset ennen tappioiden vähentämistä olivat yhteensä 44,2 miljardia euroa, missä laskua edellisvuoteen verrattuna oli noin 0,3 miljardia euroa (-0,6 %). Aktiivisesti toimivista yhteisöistä 55,2 prosenttia (190 150 kappaletta) teki positiivisen tuloksen vähintään yhdestä tulolähteestä verovuonna 2024. Lukumäärä kasvoi edellisvuodesta 3,0 prosentilla. Aktiivisesti toimiviksi yhteisöiksi on laskettu yhteisöt, jotka ovat toimittaneet veroilmoituksen verovuoden 2024 osalta tai joille verovuoden tulos on arvioitu Verohallinnon toimesta.

Keskimääräinen verovuoden positiivinen tulos vuonna 2024 oli noin 233 000 euroa (mediaani 11 794 euroa), kun se verovuonna 2023 oli noin 241 000 euroa (mediaani 12 165 euroa) ja verovuonna 2022 noin 266 000 euroa (mediaani 13 272 euroa). Yrityksen verovuoden positiivinen tulos saadaan, kun yrityksen veronalaisista tuotoista vähennetään vähennyskelpoiset kulut. Luvut verovuoden positiivisesta tuloksesta kuten myös muut artikkelissa esitetyt luvut ovat nimellisiä, ellei erikseen ole muuta mainittu. Pääsääntöisesti luvuissa ei siis ole huomioitu inflaation vaikutuksia.

Vahvistettua tappiota oli verovuonna 2024 yhteensä noin 117 800 yhteisöllä (+0,8 %). Verovuoden vahvistettujen tappioiden kokonaismäärä kaikista tulolähteistä yhteensä oli noin 9,6 miljardia euroa. Vahvistetut tappiot pienenivät edellisvuodesta 13,8 prosentilla (-1,5 mrd.). Keskimääräinen vahvistettu tappio verovuonna 2024 oli 81 120 euroa (mediaani 4 498 euroa) kun se vuotta aiemmin oli 94 855 euroa (mediaani 4 459 euroa).

Kuva 1: Yhteistöjen verovuoden positiivinen tulos ja vahvistettu tappio verovuosina 2017–2024, tulolähteet yhteensä

Yhteisöjen verotettava tulo verovuodelta 2024 oli yhteensä noin 40,3 miljardia euroa, joka oli noin 0,9 miljardia euroa (-2,1 %) vähemmän kuin vuotta aiemmin. Verotettavaa tuloa muodostui 140 700 yhteisölle (+1,9 %). Keskimääräinen verotettava tulo pieneni vuodesta 2023 noin 12 000 eurolla 286 500 euroon (mediaani 15 608 euroa). Verovuoden verotettava tulo saadaan, kun verovuoden positiivisesta tuloksesta vähennetään aikaisempien vuosien vähennyskelpoiset tappiot. Verovuonna 2024 vanhoja tappioita vähennettiin 3,9 miljardia, mikä oli 0,6 miljardia (+18,5 %) enemmän kuin vuotta aiemmin. Sen vuoksi verotettava tulo (-2,1 %) laski verovuonna 2024 enemmän kuin yhteisöjen yhteenlasketut positiiviset tulokset (-0,6 %).

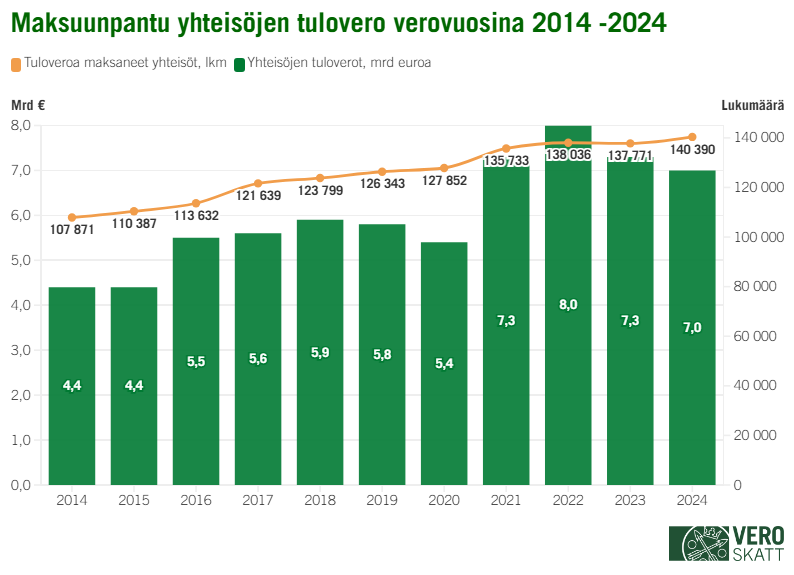

Yhteisöjen tuloveroa maksuunpantiin edellisvuotta vähemmän

Yhteisöjen tuloveroa maksuunpantiin verovuonna 2024 euromääräisesti vähemmän, mutta suuremmalle määrälle yhteisöjä kuin vuotta aiemmin. Yhteisöille maksettavaksi määrätyn tuloveron määrä väheni verovuonna 2024 edellisvuodesta noin 0,35 miljardia euroa (-4,8 %) 6,97 miljardiin euroon. Yhteisöveroa määrättiin maksettavaksi 140 400 yhteisölle, mikä on noin 2 600 yhteisöä enemmän kuin vuonna 2023. Yhteisöveroa määrättiin maksettavaksi 40,8 prosentille aktiivisesti toimivista yhteisöistä.

Yhteisöjen tuloveron määrä on verokannan (verovuonna 2024 20,0 %) mukainen osuus verotettavasta tulosta, mistä on vielä vähennetty mahdolliset ulkomaille maksettujen verojen hyvitykset. Verovuoden 2024 yhteisöjen verotettava tulo laski edellisvuodesta 2,1 prosentilla ja maksuunpannun yhteisöveron määrä puolestaan 4,8 prosentilla. Maksuunpannun yhteisöveron määrä pieneni siis verovuonna 2024 suhteessa enemmän kuin yhteisöjen verotettava tulo. Tämä johtuu siitä, että verovuonna 2024 yhteisöveron määrästä vähennettiin ulkomaille maksettua veron hyvitystä noin 180 miljoonaa (+20,1 %) enemmän kuin vuotta aiemmin.

Yhteenvetona, vaikka yhteisöjen positiiviset tulokset laskivat verovuonna 2024 vain 0,6 prosenttia edellisvuodesta, laski maksuunpannun yhteisöveron määrä enemmän, 4,8 prosenttia. Tämä ero johtuu edellisvuotta suuremmista vähennettyjen vanhojen tappioiden sekä ulkomaille maksettujen verojen hyvitysten määrästä.

Kuva 2: Maksuunpantu yhteisöjen tulovero verovuosina 2014–2024

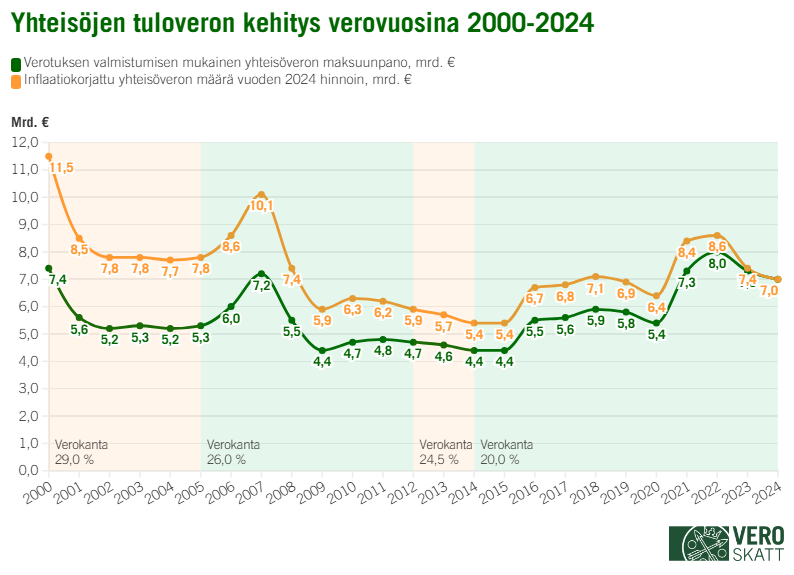

Kun tarkastellaan inflaatiokorjattuja tietoja, verovuoden 2024 yhteisöveron määrä on lähellä verovuosina 2018 ja 2019 maksuunpantujen yhteisöverojen määriä. Vuosien 2000 ja 2024 välillä yhteisöveron inflaatiokorjattu määrä on ollut suurimmillaan verovuonna 2000, jolloin yhteisöveroa maksuunpantiin 11,5 miljardia euroa. Vuosina 2000–2004 yhteisöverokanta oli 29,0 prosenttia. Vähiten yhteisöveroa on maksuunpantu puolestaan verovuosilta 2014 ja 2015, molempina vuosina maksuunpannun yhteisöveron inflaatiokorjattu määrä oli 5,4 miljardia euroa. Vuodesta 2014 alkaen yhteisöverokanta on ollut 20,0 prosenttia.

Kuva 3: Yhteisöjen tuloveron kehitys verovuosina 2000–2024

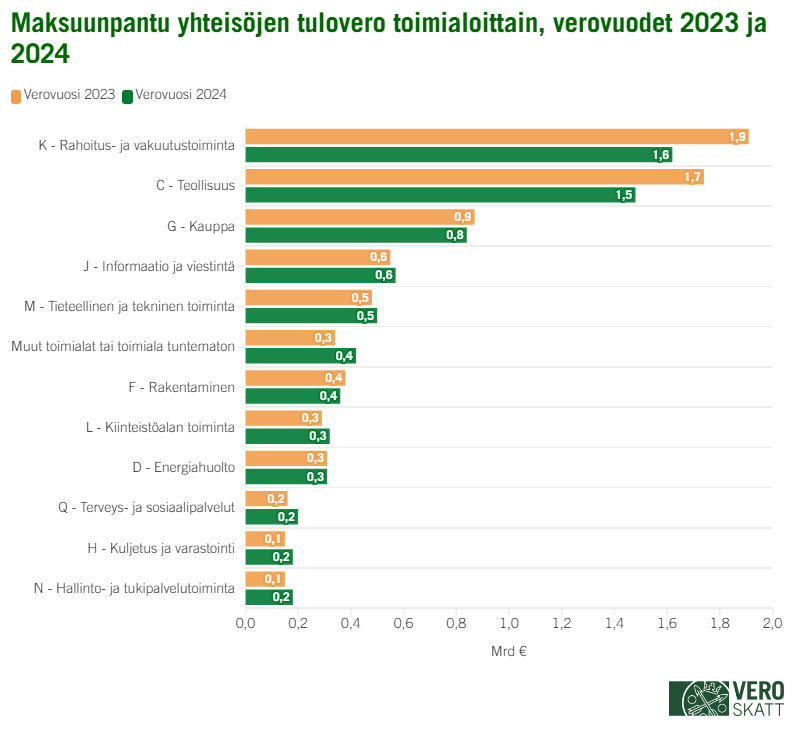

Yhteisöjen tuloveroa maksuunpantiin eniten rahoituksen ja vakuutustoiminnan toimialalla, jossa myös euromääräinen lasku edellisvuodesta oli suurinta

Toimialoittain tarkasteltuna eniten yhteisöveron maksajia oli edellisen verovuoden tapaan myös verovuonna 2024 kiinteistöalan (19,6 % yhteisöveron maksajista) ja ammatillisen, tieteellisen ja teknisen toiminnan (14,3 %) toimialoilla sekä rakentamisen (11,9 %) ja kaupan (11,0 %) toimialoilla.

Verovuonna 2024 maksuunpannun yhteisöjen tuloveron määrä kasvoi edellisvuodesta yli puolella päätoimialoista. Eniten yhteisöveroa maksavilla toimialoilla yhteisöveron määrät kuitenkin laskivat reippaasti. Yhteisöveroa maksuunpantiin eniten rahoitus- ja vakuutustoiminnan toimialalle, 1,62 miljardia euroa. Summa laski edellisvuodesta 0,28 miljardia (-14,8 %), mikä oli suurin euromääräinen, toimialoittainen lasku. Toiseksi eniten yhteisöveroa maksuunpantiin teollisuuden toimialalla, 1,48 miljardia euroa. Summa laski edellisvuodesta euromääräisesti toimialoista toiseksi eniten, 0,27 miljardia euroa (-15,3 %). Kolmanneksi eniten yhteisöveroa maksuunpantiin kaupan alalle, 0,84 miljardia euroa, jossa laskua edellisvuoteen oli puolestaan noin 37 miljoonaa euroa (-4,2 %).

Prosentuaalisesti eniten yhteisöveron määrä kasvoi vuodesta 2023 kaivostoiminnan ja louhinnan (+84,6 %) sekä terveys- ja sosiaalipalveluiden (+26,7 %) aloilla. Myös euromääräisesti yhteisöveron määrä kasvoi eniten terveys- ja sosiaalipalveluiden (+42,1 miljoonaa euroa) sekä kaivostoiminnan ja louhinnan (+32,6 miljoonaa euroa) toimialoilla.

Verovuodesta 2014 alkaen yhteisöverokanta on ollut 20,0 prosenttia. Verovuosina 2012 ja 2013 yhteisöverokanta oli 24,5 prosenttia, vuosina 2005–2011 26,0 prosenttia ja vuosina 2000–2004 29,0 prosenttia.

Kuva 4: Yhteisöjen veronpalautukset verovuosina 2014–2023

Yhteisöveron lisäksi noin 39 150 yhteisölle (+0,5 %) maksuunpantiin Yleisradion toiminnan rahoittamiseksi perittävää yleisradioveroa 32 miljoonaa euroa vuodelta 2024 (+0,0 %). Verovuodesta 2021 alkaen on maksuunpantu myös Ahvenanmaan mediamaksua, joka vastaa Yle-veroa Ahvenanmaalla. Ahvenanmaan mediamaksua maksuunpantiin yhteensä noin 256 000 euroa (+16,0 %) yhteensä 299 yhteisölle (+9,9 %).

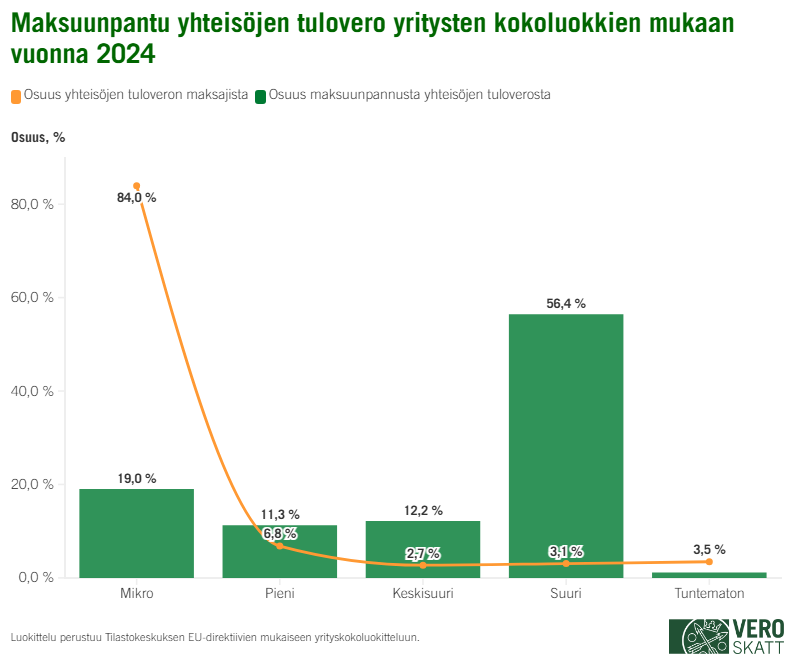

Suurin osa yhteisöverosta maksuunpantiin suuryrityksille

Suuryrityksiä oli 3,1 prosenttia yhteisöistä, joille verovuonna 2024 maksuunpantiin yhteisöjen tuloveroa. Suuryrityksiksi lasketaan yritykset, joissa henkilöstöä on vähintään 250 henkeä. Vaikka suuryritysten osuus yhteisöistä oli pieni, niille maksuunpantiin suurin osa (56,4 %) yhteisöjen tuloverosta (3,9 mrd. euroa). Keskisuurten yhteisöjen osuus maksuunpannusta yhteisöjen tuloverosta oli puolestaan 12,2 prosenttia (osuus yhteisöistä 2,7 %) ja pienyritysten osuus 11,3 prosenttia (osuus yhteisöistä 6,8 %). Mikroyrityksiin kuului 84 prosenttia yhteisöistä, joille maksuunpantiin verovuonna 2024 yhteisöjen tuloveroa. Niiden osuus yhteisöveron kokonaismäärästä oli kuitenkin vain 19 prosenttia (1,3 mrd. euroa).

Kuva 5: Maksuunpantu yhteisöjen tulovero yritysten kokoluokkien mukaan vuonna 2024

Veronpalautukset ja jäännösverot

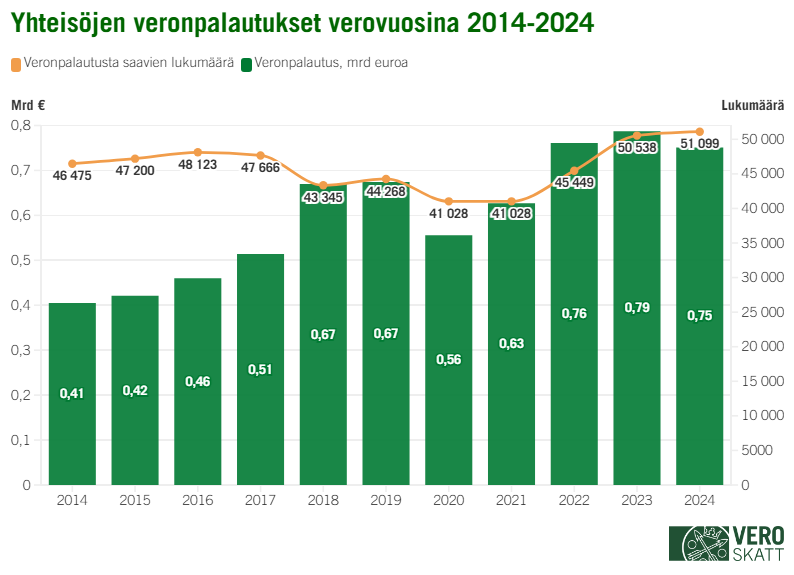

Veronpalautusta verovuodelta 2024 sai yhteensä noin 51 100 yhteisöä (+1,1 %). Verotuksen valmistumisen mukainen veronpalautusten määrä oli noin 751 miljoonaa euroa (-4,6 %). Tästä noin 516 miljoonaa euroa muodostui yli 50 000 euron suuruisista veronpalautuksista. Keskimääräinen palautus oli suuruudeltaan 14 702 euroa ja palautusten mediaani 2 086 euroa.

Kuva 6: Yhteisöjen veronpalautukset verovuosina 2014–2024

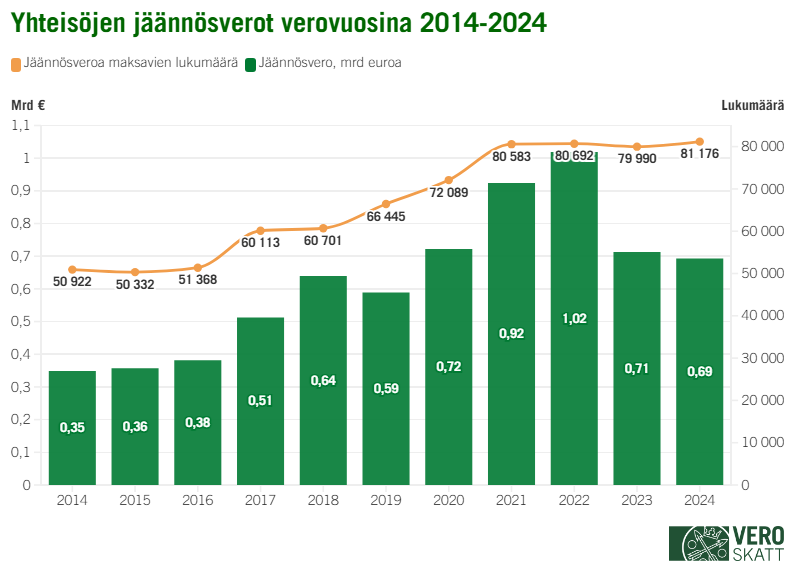

Jäännösveroja tuli maksettavaksi 81 176 yhteisölle (+1,5 %) yhteensä 693 miljoonaa euroa (-2,8 %). Keskimääräinen jäännösvero oli 8 537 euroa ja jäännösveron mediaani 1 299 euroa. Hieman reilu 371 miljoonaa euroa jäännösverojen kokonaissummasta muodostui yli 50 000 euron suuruisista jäännösveroista. Jäännösverojen ja veronpalautusten pienentyneet määrät kertovat, että monella yhteisöllä vuoden 2024 ennakkoverot ovat olleet edellistä vuotta lähempänä verotuksen valmistumisen mukaista yhteisöveron määrää, jolloin jäännösveroja ja veronpalautuksia on tullut edellistä vuotta vähemmän. .

Kuva 7: Yhteisöjen jännösverot verovuosina 2014–2024

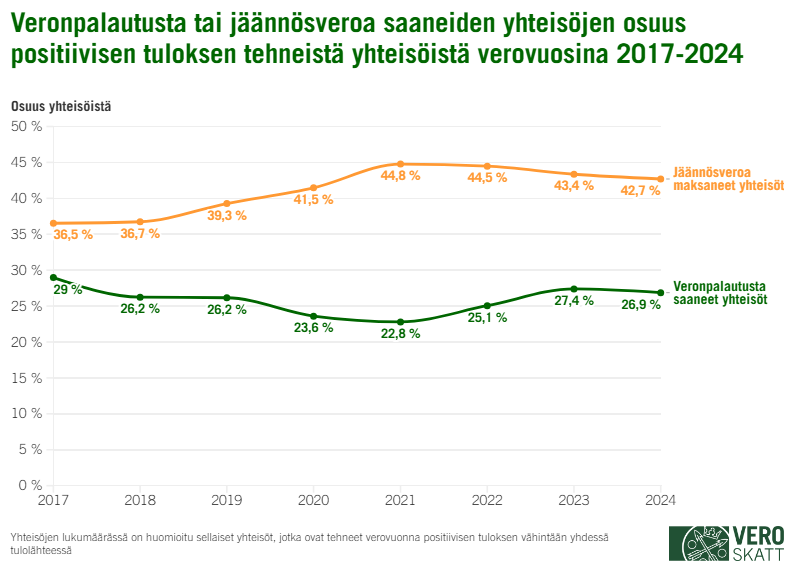

Vuonna 2024 veronpalautusta saaneiden yhteisöjen osuus positiivisen tuloksen tehneistä yhteisöistä oli 26,9 prosenttia. Jäännösveroa maksaneiden yhteisöjen osuus oli puolestaan 42,7 prosenttia. Yhteisö ei saa veronpalautusta tai jäännösveroa esimerkiksi silloin, jos yhteisön verovuodelta maksamat ennakkoverot ovat vastanneet verovuodelta maksuunpantujen verojen määrää. Veronpalautusta tai jäännösveroa ei palauteta tai määrätä myöskään silloin, jos sen määrä jää alle kymmenen euron.

Kuva 8: Veronpalautusta tai jäännösveroa saaneiden yhteistöjen osuus positiivisen tuloksen tehneistä yhteisöistä verovuosina 2017–2024

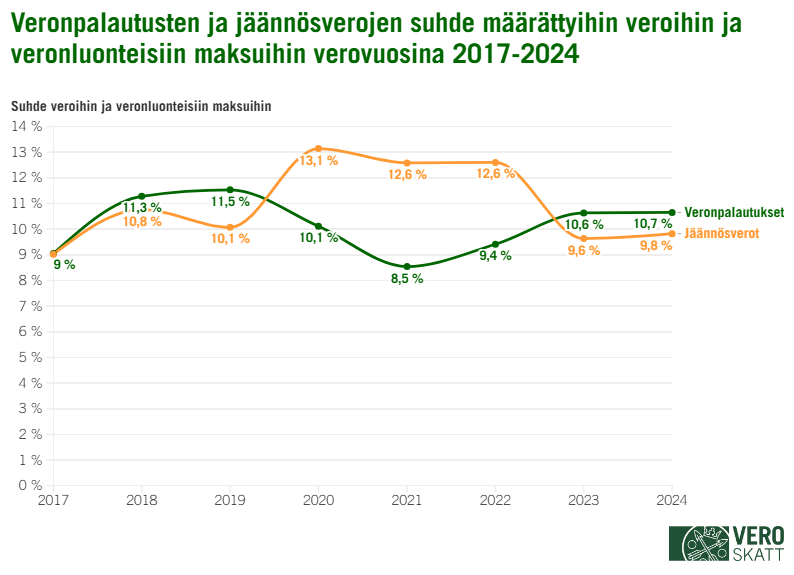

Veronpalautusten ja jäännösverojen suhde yhteisöille määrättyihin veroihin ja veronluonteisiin maksuihin on vaihdellut melko paljon vuositasolla. Vuonna 2024 veronpalautusten ja verojen suhdeluku oli 10,7 prosenttia. Jäännösverojen osuus veroista ja veronluonteisista maksuista oli puolestaan 9,8 prosenttia.

Kuva 9: Veronpalautusten ja jäännösverojen suhde määrättyihin veroihin ja veronluonteisiin maksuihin verovuosina 2017–2024

Yhteisöjen veronpalautukset ja jäännösverot voivat vaihdella vuosittain varsin paljon. Tämä selittyy yhteisöjen verotettavien tulojen suhdanneherkkyydellä sekä yhteisöjen ennakkoperinnällä, joka ei huomioi kovin reaaliaikaisesti yhteisöjen toimintaympäristössä tapahtuvia muutoksia. Tämä näkyy paitsi lisäennakkojen, myös veronpalautusten ja jäännösverojen suurina vaihteluina.

Elinkeinoverotilaston kuvaus

Verovuoden 2024 elinkeinoverotilaston tiedot on julkaistu Verohallinnon tilastotietokannassa. Elinkeinoverotilasto sisältää tietoa yrityksistä eli yhteisöistä, avoimista ja kommandiittiyhtiöistä, verotusyhtymistä sekä elinkeinon- ja maataloudenharjoittajista. Yhteisöjä ovat osakeyhtiöt, osuuskunnat, ulkomaiset yhtiöt, yhdistykset, säätiöt, julkiset liikelaitokset, asuntoyhteisöt sekä julkisyhteisöt. Verotusyhtymiä ovat puolestaan maatalous-, metsä- ja kiinteistöyhtymät.

Tilastotietokantaan on julkaistu verovuoden 2024 tilastolukuja yhteisöjen veroista sekä veronpalautuksista ja jäännösveroista, yritysten verovuoden tuloksesta, tehdyistä poistoista ja varauksista sekä henkilöasiakkaiden ja yritysasiakkaiden saamista osingoista.

Tilastoartikkelissa ja tilastotietokannassa esitetyt yritysten lukumäärät sisältävät sellaiset yritykset, jotka ovat toimittaneet veroilmoituksen verovuoden 2024 osalta tai joille verovuoden tulos on arvioitu Verohallinnon toimesta. Esimerkiksi asunto-osakeyhtiöiden, yhdistysten ja säätiöiden tulee toimittaa veroilmoitus vain tiettyjen edellytysten täyttyessä ja siksi niistä kaikki eivät tule huomioiduksi yritysten lukumäärässä.

Avoimien ja kommandiittiyhtiöiden osakkaille jaettavat tulo-osuudet, elinkeinon- ja maatalouden harjoittajien elinkeinotoiminnan ja maatalouden ansio- ja pääomatulo-osuudet sekä näiden verot ja veronluonteiset maksut esitetään henkilöasiakkaiden tuloverotuksen tilastoissa.