Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verotulojen kehitys vuonna 2022

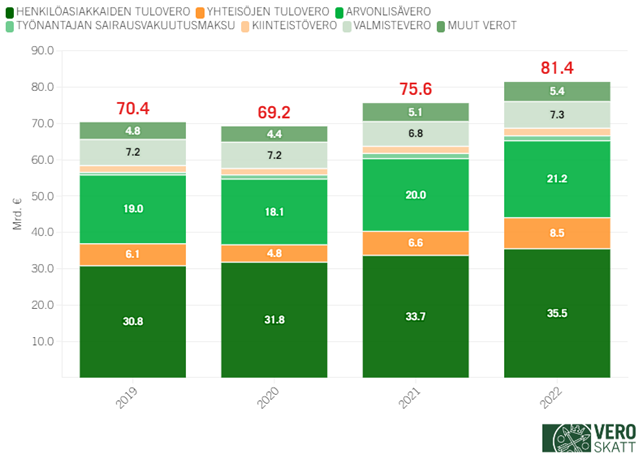

Verohallinnon vuonna 2022 keräämien verojen nettokertymät olivat yhteensä 81,4 miljardia, joka oli 5,8 miljardia (+7,7 %) enemmän kuin vuonna 2021. Verolajeista euromääräisesti eniten nousivat yhteisöveron (+1,9 mrd. eli +29,3 %), henkilöasiakkaiden tuloveron (+1,8 mrd. eli +5,4 %) sekä arvonlisäveron (+1,2 mrd. eli +5,8 %) kertymät.

Kokonaiskertymän 5,8 miljardin kasvusta noin 2 miljardia eli kolmasosa selittyy kalenterivuotta edeltävän verovuoden veroilla, kun sekä henkilöasiakkaat että yhteisöt maksoivat poikkeuksellisen paljon verovuoden 2021 lisäennakoita ja jäännösveroja vuoden 2022 puolella.

Kuva 1: Verohallinnon keräämien verojen nettokertymät yhteensä 2019–2022, luvut mrd. €. Verohallinnon kertymissä ei ole huomioitu muiden viranomaisten keräämiä veroja. Merkittävin muiden viranomaisten keräämistä veroista on Traficomin keräämä ajoneuvovero. Verohallinnon kertymissä ei ole mukana myöskään veronluonteisia maksuja kuten työttömyys- ja eläkevakuutusmaksuja.

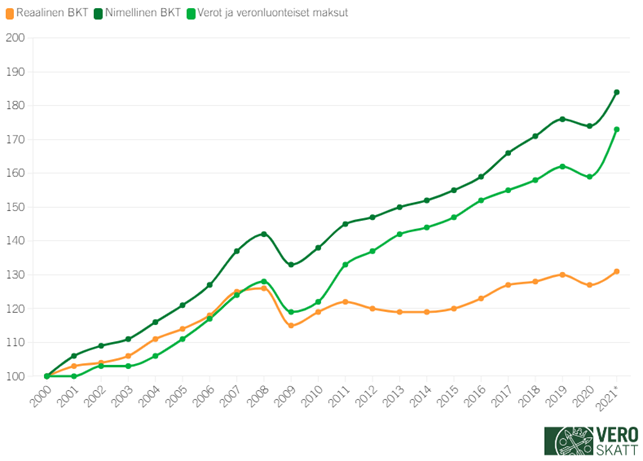

Kuva 2: Verojen ja veronluonteisten maksujen kehitys seuraa isossa kuvassa nimellisen BKT:n kehitystä. Lisäksi myös veromuutokset (kiristyy/kevenee) vaikuttavat. Lukujen lähde Kansantalouden tilinpito, Tilastokeskus. Indeksivuosi 2000=100.

Henkilöasiakkaiden tulovero

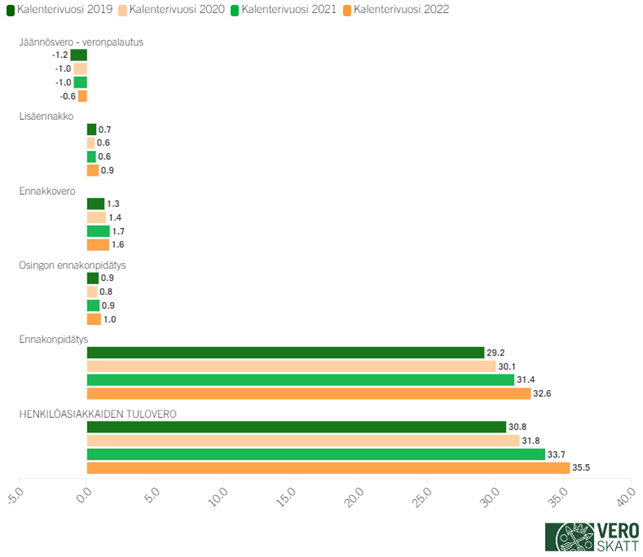

Henkilöasiakkaiden tuloveroa kertyi vuonna 2022 yhteensä 35 502 miljoonaa, joka oli 1 823 miljoonaa (+5,4 %) enemmän kuin vuonna 2021. Palkoista, eläkkeistä ja veronalaisista etuuksista tehtäviä ennakonpidätyksiä kertyi kaikkiaan 32 631 miljoonaa, joka oli 1 219 miljoonaa (+3,9 %) enemmän kuin vuotta aiemmin.

Ennakonpidätysten kasvun taustalla on parantunut talous- ja työllisyystilanne. Vuoden 2022 lopussa tuoreimmat ennakonpidätysten alaisten ansiotulojen ilmoitustiedot ovat marraskuun 2022 verokaudelta. Tammi-marraskuun 2022 ennakonpidätyksen alaiset ansiotulot olivat alustavien tietojen mukaan noin 4,8 prosenttia vuotta aiempaa suuremmat koostuen palkkasumman 6,6 prosentin noususta, eläkkeiden 3,1 prosentin noususta, työttömyysetuuksien reilun 20 prosentin laskusta sekä muiden veronalaisten sosiaalietuuksien vajaan 6 prosentin noususta.

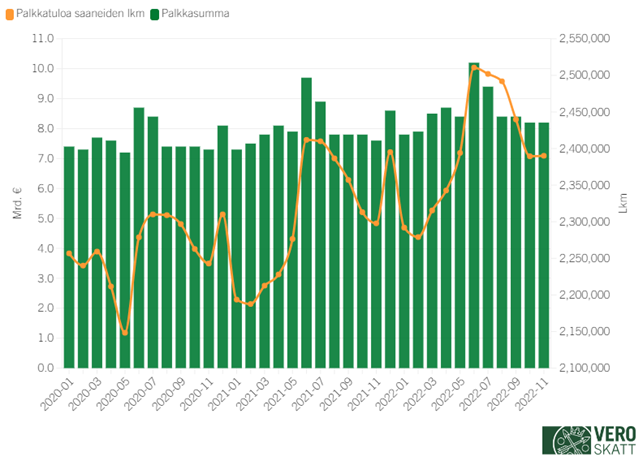

Palkkasumman kasvu kiihtyi vuodesta 2021, jolloin palkkasumma kasvoi 5,4 prosenttia ja työttömyysetuudet pienenivät 6,5 prosenttia vuodesta 2020. Vuonna 2020 työttömyys ja lomautukset lisääntyivät paljon, minkä vuoksi työttömyysetuudet kasvoivat peräti 39,0 prosenttia ja palkkasumma jäi 0,1 prosenttia vuotta 2019 pienemmäksi. Kuvasta 3 näkee, kuinka kuukausittain palkkatuloa saaneiden lukumäärä ylsi koronan jälkeen ensi kertaa vuotta aiempaa suuremmaksi huhtikuussa 2021 ja siitä eteenpäin vuosikasvu on jatkunut selkeänä aina tuoreimpiin tietoihin asti. 2021 huhti-joulukuussa palkkatuloa saaneita oli keskimäärin 80 tuhatta enemmän kuin vuonna 2020 ja vastaavasti 2022 tammi-marraskuussa palkkatuloa saaneita on ollut keskimäärin 100 tuhatta enemmän kuin vuonna 2021.

Kuva 3: Palkkasumman ja palkkatuloa saaneiden kehitys kuukausittain 1/2020–11/2022.

Ennakonpidätyskertymän kasvun lisäksi tuloverokertymää nostivat myös lisäennakoiden (+217 milj. eli +33,4 %), jäännösverojen (+220 milj. eli +16,6 %) sekä osinkojen ennakonpidätysten (+100 milj. eli +10,8 %) määrien lisääntyminen sekä veronpalautusten (-109 milj. eli -4,7 %) väheneminen. Ennakonpidätyksissä ja osinkojen ennakonpidätyksissä vuoden 2022 kertymät ovat pääosin verovuotta 2022 koskevia. Vuonna 2022 maksetut lisäennakot, jäännösverot ja veronpalautukset ovat liittyneet pääsääntöisesti verovuoteen 2021. Lisäennakoiden ja jäännösverojen kasvun juurisyynä olivat verovuoden 2021 ennätykselliset luovutusvoitot, joista maksettiin verot vuoden 2022 puolella. Lue lisää: Henkilöasiakkaiden tulot, vähennykset ja verot verovuonna 2021.

Kuva 4: Henkilöasiakkaiden tuloverosta suurin osa kertyy ennakonpidätyksinä. Se on euromäärältään ylivoimaisesti suurin verolaji Suomessa. Luvut mrd. €.

Tarkempia tietoja verovuoden 2022 verojen, veronpalautusten ja jäännösverojen määristä saadaan veroilmoitusten jättämisen jälkeen kesäkuussa 2023. Lopullisia tuloverotuksen luvut ovat, kun Verohallinto saa kaikkien asiakkaiden verotuksen päätökseen lokakuun 2023 loppuun mennessä.

Yhteisöjen tulovero

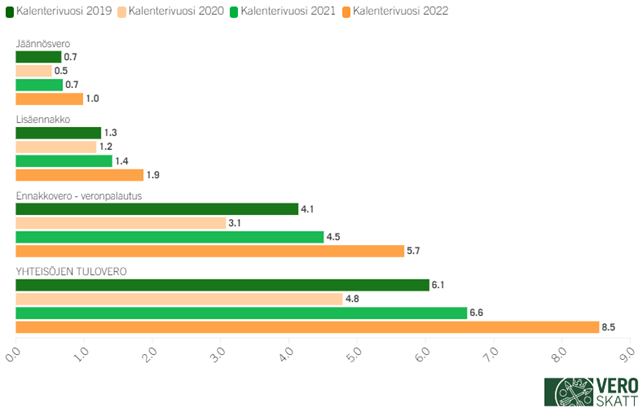

Yhteisöjen tuloveroa kertyi vuonna 2022 yhteensä 8 546 miljoonaa, joka oli 1 934 miljoonaa (+29,3 %) enemmän kuin vuonna 2021. Vuoden 2022 kertymästä 6 167 miljoonaa koski verovuotta 2022, 1 731 miljoonaa verovuotta 2021 ja 648 miljoonaa muita verovuosia. Erityisesti edeltävän verovuoden (eli tässä tapauksessa 2021) lisäennakoiden ja jäännösverojen määrät olivat poikkeuksellisen suuria.

Kuva 5: Yhteisöjen tuloverokertymät kalenterivuosina 2019–2022. Luvut mrd. €. Pääsääntönä yhteisöveron kehitystä tulee tarkastella aina verovuosikohtaisesti, mikä tarjoaa vertailukelpoisemman asetelman kalenterivuosittaiseen tarkasteluun verrattuna.

Kalenterivuosikohtaisia yhteisöverokertymiä hämärtää yhteisöjen veronmaksun ajoittumiseen liittyvät tekijät: erityisesti kuinka hyvin verovuoden maksuunpannut ennakkoverot ovat vastanneet lopullista tuloveron määrää ja kuinka suuria siten verovuoden päättymisen jälkeiset lisäennakot ja jäännösverot/veronpalautukset ovat. Lisää taustatietoa yhteisöjen ennakkoperinnästä sekä tuloverotuksesta voit lukea täältä: Verotulojen kehitys -tilaston tulkintaohje.

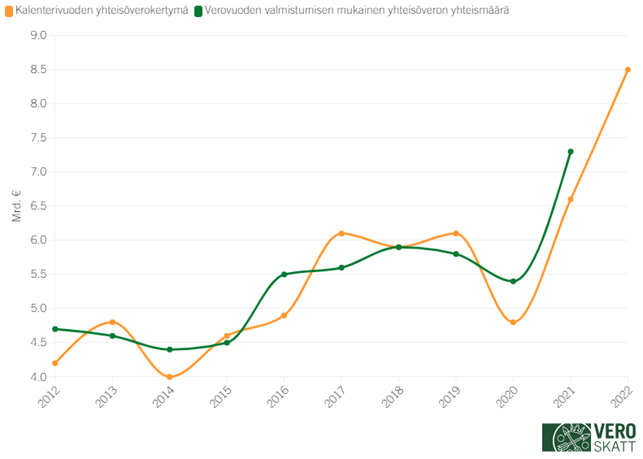

Kuva 6: 2012–2022 kalenterivuoden aikana kertynyt yhteisöveron määrä sekä verovuoden verotuksen valmistumisen mukainen yhteisöveron määrä. Luvut mrd. €.

Ennakkoverojen vastaavuus lopullisen tuloveron määrään voi erityisesti talouden käännevuosina vaihdella paljon, eikä ennakkoverojen tasosta tai kalenterivuosikohtaisista kertymistä voi siten vetää varmoja johtopäätöksiä yhteisöjen tilikauden tuloksen kehittymisestä. Esimerkiksi verovuoden 2021 verotuksen valmistumisen mukainen yhteisöveron määrä 7,3 miljardia oli peräti 1,8 miljardia suurempi kuin verovuoden lopussa maksuunpantuna olleiden ennakkoverojen määrä 5,5 miljardia ja 0,7 miljardia suurempi kuin kalenterivuoden 2021 yhteisöverokertymä 6,6 miljardia. Tämä näkyikin vuoden 2022 yhteisöverokertymässä, kun yhteisöt maksoivat paljon tavallista suuremmat lisäennakot ja jäännösverot verovuodelta 2021.

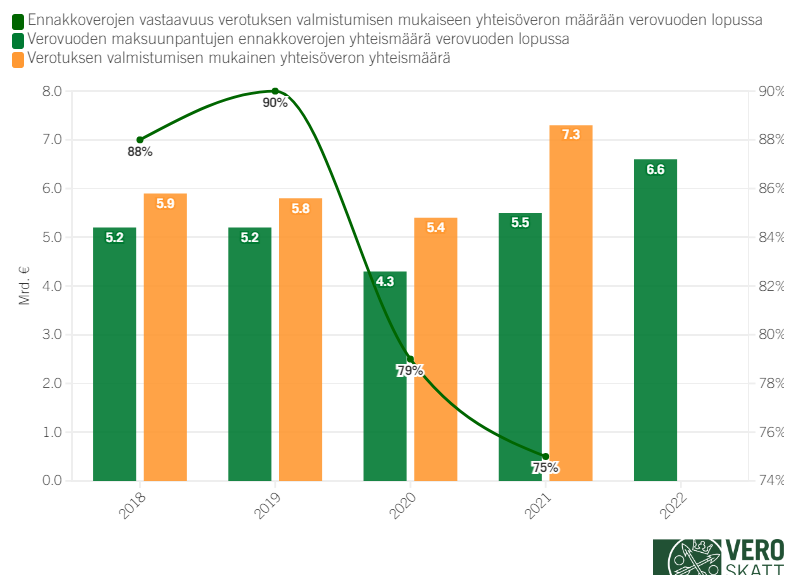

Kumpanakin koronavuotena 2020 ja 2021 ennakkoverojen määrät jäivät lopullisen tuloveron määriin nähden paljon normaalia pienemmiksi (kts. kuva 7), mikä selittyy sillä, että yhteisöt reagoivat vuonna 2020 voimakkaasti alkaneeseen koronatilanteeseen hakien alennuksia ennakkoveroihinsa. Verohallinto ei tehnyt myöskään viranomaisaloitteisia ennakoiden korotuksia vuonna 2021, joten alhainen ennakkoverotaso jatkui myös silloin.

Kuva 7: Verovuoden lopussa maksuunpantuna olevien ennakkoverojen vastaavuus (%) verotuksen valmistumisen mukaiseen yhteisöveron määrään verovuosina 2018–2022. Luvut mrd. €.

Verovuoden 2022 maksuunpantujen ennakkoverojen yhteismäärän 6,6 miljardia perusteella on todennäköistä, että verovuoden lopullinen yhteisöveron määrä ylittää jälleen 7 miljardia. Verovuoden 2022 lopullista yhteisöveron määrää pystytään arvioimaan tarkemmin 2023 kesäkuussa, kun on saatu tilikautensa vuodenvaihteeseen päättäneiden yhteisöjen veroilmoitukset. Lopullisia yhteisöjen tuloverotuksen luvut ovat, kun Verohallinto saa kaikkien asiakkaiden verotuksen päätökseen lokakuun 2023 loppuun mennessä.

Arvonlisävero

Arvonlisäveroa kertyi vuonna 2022 yhteensä 21 195 miljoonaa, joka oli 1 165 miljoonaa (+5,8 %) enemmän kuin vuonna 2021. Vuoden 2021 alv-kertymään vaikutti vielä kulutusta laskeneet korona-rajoitustoimet, mutta toisaalta nostavasti vuonna 2020 yrityksille myönnetyt huojennetut maksujärjestelyt, joilla yritykset pystyivät siirtämään vuonna 2020 erääntyneitä veroja maksettavaksi vuodelle 2021. Vuoden 2022 alv-kertymään koronan ei voi sanoa enää suuremmin vaikuttaneen.

Vuonna 2022 ilmoitettiin ja maksettiin pääasiassa 2021 marraskuun–2022 lokakuun verokausien arvonlisäveroa. Ko. verokausilla 11/2021–10/2022 ilmoitetun arvonlisäveron määrä oli noin 7 prosenttia suurempi kuin vuotta aiemmilla verokausilla 11/2020–10/2021.

Kuva 8: Ilmoitetun arvonlisäveron kuukausittaiset (= verokausikohtaiset) nettomäärät. Luvut mrd. €. Huom. neljännesvuosi-ilmoittajat näkyvät verokauden päättymiskuukauden (maalis, kesä, syys, joulu) kohdalla. Vastaavasti vuosi-ilmoittajat näkyvät joulukuun kohdalla. Arvonlisävero ilmoitetaan ja maksetaan verokautta seuraavan toisen kuukauden 12. päivä mennessä.

Vastaavasti pelkästään 2022 tammi-lokakuun verokausilla ilmoitetun arvonlisäveron määrä nousi vuotta aiemmasta 5,4 prosenttia, kts. taulukko 1. Arvonlisäverokertymä seuraa (arvonlisäverotuksen piiriin kuuluvan) nimellisen kulutuksen kehitystä. Inflaatiolla ei yksinään arvioida olevan vaikutusta arvonlisäverokertymään, koska hintojen noustua kulutuksen volyymi on laskenut (kts. esim. Tilastokeskuksen Kaupan liikevaihtokuvaaja). Vuoden 2022 työllisyyden ja palkkasumman positiivinen kehitys tuki kulutusta.

Taulukko 1: Vuoden 2022 lopussa arvonlisäveron tuoreimmat ilmoitustiedot ovat lokakuun 2022 verokaudelta. Taulukossa esitetty 2019–2022 tammi-lokakuun verokausien ilmoitustiedot. Luvut milj. €. Alv yleistä verokantaa 24 % sovelletaan useimpiin tavaroihin ja palveluihin. Alennettua verokantaa 14 % sovelletaan elintarvikkeisiin ja ravintolapalveluihin. Alennettua verokantaa 10 % sovelletaan mm. lääkkeisiin, kirjoihin, liikunta- ja kulttuuripalveluihin, majoituspalveluihin jne.

| Verokaudet 1-10/2019 | Verokaudet 1-10/2020 | Verokaudet 1-10/2021 | Verokaudet 1-10/2022 | Muutos% (2021-22) | |

|---|---|---|---|---|---|

| 1. Alv ilmoitettu vero yht. (2.-3.) | 15 388 | 15 084 | 16 233 | 17 111 | 5,4 |

| 2. Kohdekauden suoritettava alv | 81 293 | 77 395 | 84 690 | 98 735 | 16,6 |

| 2.1. Alv kotimaan myynneistä | 63 245 | 60 251 | 65 573 | 75 799 | 15,6 |

| 2.1.1. Yleinen verokanta, 24% | 56 725 | 53 936 | 59 045 | 68 476 | 16,0 |

| 2.1.2. Alennettu verokanta 1, 14% | 5 057 | 5 009 | 5 178 | 5 751 | 11,1 |

| 2.1.3. Alennettu verokanta 2, 10 % | 1 463 | 1 306 | 1 349 | 1 572 | 16,5 |

| 2.2. Alv tavaraostoista muista EU-maista | 8 279 | 7 812 | 8 689 | 10 265 | 18,1 |

| 2.3. Alv palveluostoista muista EU-maista | 3 803 | 3 586 | 3 659 | 4 366 | 19,3 |

| 2.4. Alv tavaroiden maahantuonneista EU:n ulkopuolelta | 2 579 | 2 231 | 3 157 | 4 258 | 34,9 |

| 2.5. Alv rakentamispalveluiden sekä metalliromun ostoista | 3 388 | 3 515 | 3 613 | 4 047 | 12,0 |

| 3. Kohdekauden vähennettävä alv | 65 902 | 62 307 | 68 450 | 81 620 | 19,2 |

Kaupan päätoimialalla olevien yritysten ilmoittaman arvonlisäveron määrä nousi 2022 tammi-lokakuun verokausilla noin 5 prosenttia ja rakentamisen päätoimialalla olevilla yrityksillä noin 10 prosenttia. Tarkempia toimialakohtaisia tietoja voi hakea täältä: Arvonlisäveron ilmoitustiedot toimialoittain (Tilastotietokanta).

Muut verot

Muista verolajeista merkittävin kertymämuutos tapahtui lähdeverossa. Vuoden 2022 lähdeverokertymä 1 450 miljoonaa oli 325 miljoonaa (+28,9 %) enemmän kuin vuonna 2021. Vuoden 2022 lähdeveron bruttokertymä oli vain niukasti (+15 milj. eli +0,9 %) vuoden 2021 bruttokertymää suurempi. Lähdeveron nettokertymän 325 miljoonan kasvu selittyykin lähdeveron palautusten pienenemisellä (-310 milj. eli -60,7 %). Lähdeverosta suurin osa koostuu osinkojen lähdeverosta.

Varainsiirtoverokertymä oli vuonna 2022 yhteensä 936 miljoonaa jääden vuoden 2021 ennätyskertymästä 58 miljoonaa (-5,8 %). Varainsiirtoverosta suurin osa kertyy asunto-osake- ja kiinteistökaupoista ja pienemmässä määrin myös yrityskaupoista.

Valmisteverokertymät olivat vuonna 2022 yhteensä 7 338 miljoonaa, joka oli 536 miljoonaa (+7,9 %) enemmän kuin vuonna 2021. Kasvu oli seurausta lähinnä vuoden 2021 verotusmenettelymuutoksesta, jonka mukaisesti valmisteverojen maksaminen myöhentyi 1/2021 verokaudesta lähtien arvonlisäverotuksesta tuttuun aikatauluun, jossa veron ilmoittamis- ja maksamiseräpäivä on verokautta toisena seuraavan kuukauden 12. päivä (esim. tammikuun verokauden vero ilmoitetaan ja maksetaan maaliskuussa). Aiemmin valmisteverot ilmoitettiin ja maksettiin pääosin jo verokautta seuraavan kuukauden aikana. Aikataulumuutoksen vuoksi helmikuussa 2021 valmisteveroja ei käytännössä erääntynyt ja kertynyt laisinkaan. Aikataulumuutos aiheutti kertaluontoisen valmisteverokertymän pienentymisen vuodelle 2021.

Verot käytetään yhteiskunnan hyväksi

Vuonna 2022 kerätyistä veroista 61,7 prosenttia tilitettiin valtiolle ja 33,0 prosenttia kunnille. Muita veronsaajia ovat lisäksi seurakunnat 1,2 prosentin ja Kela 4,1 prosentin osuuksilla.

Vuonna 2021 valtion osuus kerätyistä veroista oli 60,2 prosenttia, kuntien 33,8 prosenttia, seurakuntien 1,2 prosenttia ja Kelan 4,8 prosenttia.

Vuonna 2023 valtion ja kuntien jako-osuudet muuttuvat oleellisesti, kun sosiaali- ja terveyspalvelujen sekä pelastustoimen järjestämisvastuu ja kustannukset siirretään kunnilta hyvinvointialueille. Hyvinvointialueiden toimintaa rahoittaa valtio ja sote-kustannusten siirtyessä kunnilta valtiolle, myös rahoitusta siirretään vastaavasti.

Lisätietoa veronsaajien kesken jaettavista veroista voit lukea Veronsaajien palvelut -sivustolta.