Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tilastoja: Ennakkotietoa kiinteistöverotuksesta 2021

Verohallinnon ennakkotietojen perusteella kiinteistöveron tuotto nousee tänä vuonna noin 59 miljoonaa (+3,1 %) suuremmaksi kuin viime vuonna. Kiinteistöveroja kerätään tänä vuonna kunnille 1 999 miljoonaa euroa. Tilastot perustuvat kiinteistötietoihin, joiden pohjalta Verohallinto määrää kiinteistöverot vuodelle 2021. Kiinteistöverotus valmistuu lokakuun lopussa, jonka jälkeen julkaistaan lopulliset tilastot kiinteistöveroista. Lopulliset tilastot voivat poiketa näistä ennakkotilastoista.

Vuoden 2021 kiinteistövero perustuu kiinteistön vuoden 2020 verotusarvoon sekä kiinteistön sijaintikunnan määräämiin vuoden 2021 kiinteistöveroprosentteihin. Kiinteistövero tilitetään kokonaisuudessaan sille kunnalle, jossa kiinteistö sijaitsee.

Kiinteistöveroprosentit

Eduskunta säätää prosenteille ala- ja ylärajan, joiden puitteissa kunta määrää kiinteistöveroprosentin. Vuoden 2021 kiinteistöveroprosenttien ylä- ja alarajoihin ei tehty muutoksia.

Lue lisää kiinteistöveroprosenteista

Vuonna 2021 vakituisten asuinrakennusten veroprosenttia nostettiin 17 kunnassa ja laskettiin neljässä kunnassa. Vakituisten asuinrakennusten veroprosentti on korkein Kaskisilla ja Vesannolla (0,90 %). Yleistä kiinteistöveroprosenttia nostettiin puolestaan 24 kunnassa ja laskettiin kolmessa kunnassa.

| Kiinteistöveroprosentti | Kuntien lukumäärä, joissa prosenttia nostettu |

Kuntien lukumäärä, joissa prosenttia laskettu |

|---|---|---|

| Yleinen kiinteistöveropros. | 24 | 3 |

| Vakituisen asunnon kiinteistöveropros. |

17 | 4 |

| Muun asuinrakennuksen kiinteistöveropros. |

20 | 1 |

| Yleishyödyllisen yhteisön kiinteistöveropros. |

5 | 9 |

| Rakentamattoman tontin kiinteistöveropros. |

24 | 2 |

| Voimalaitosrakennuksen kiinteistöveropros. |

31 | 2 |

Kiinteistöjen verotusarvot

Kiinteistön verotusarvo ja vero määrätään erikseen maapohjalle ja rakennukselle. Maapohjan verotusarvojen perusteena käytetään kuntakohtaisia tonttihintakarttoja sekä arviointiohjeita. Ohjeisiin ei ole tehty muutoksia ja aluehinnat ovat ennallaan.

Rakennusten ja rakennelmien verotusarvot perustuvat jälleenhankinta-arvoihin sekä niistä tehtäviin ikäalennuksiin. Rakennuskustannusindeksin nousu nostaa jälleenhankinta-arvoja mutta ikäalennukset laskevat. Vuoden 2020 jälleenhankinta-arvoja on alennettu 0,3 prosentilla rakennuskustannusindeksin laskun seurauksena. Ikäalennusten vuoksi rakennusten verotusarvojen lasku on kuitenkin voinut olla tätä suurempaa.

Kiinteistöjen verotusarvot olivat ennakkotietojen mukaan yhteensä 241,5 miljardia euroa, mistä rakennusten osuus oli 193,6 miljardia euroa (80,2 %) ja maapohjan osuus 47,9 miljardia euroa (19,8 %). Kiinteistöjen verotusarvot kasvoivat edellisvuodesta 0,4 %. Rakennusten verotusarvot nousivat koko maan osalta 0,3 % ja maapohjan verotusarvot 1,0 % vuotta aiemmasta.

Graafi 1: Laskennallinen verotusarvo vuosina 2014–2021

Kiinteistöverot

Kiinteistövero on kiinteistöveroprosentin mukainen osuus kiinteistön verotusarvosta. Ennakkotietojen mukaan vuonna 2021 kiinteistövero tuottaa kunnille 1 999 miljoonaa euroa. Tämä on noin 59 miljoonaa (+3,1 %) enemmän kuin vuoden 2020 lopullinen maksuunpantu kiinteistövero. Vuonna 2020 kiinteistöveron tuotto kasvoi 1,7 prosenttia, joten verokertymän kasvu on nopeutunut vuonna 2021.

Noin 73 prosenttia, euroissa 1 463 miljoonaa, kiinteistöveron tuotosta kertyy rakennuksista. Maapohjan osuus on 27 prosenttia, euroissa 537 miljoonaa. Tänä vuonna maapohjista kertyvä kiinteistövero kasvaa ennakkotietojen mukaan 4,7 prosenttia ja rakennuksista kertyvä vero 2,4 prosenttia. Rakennusten osuus kiinteistöverosta vaihtelee maakunnittain. Osuus on suurin Satakunnassa (89,1 %) ja pienin Uudellamaalla (57,6 %).

Kiinteistöveroa ei maksuunpanna, jos vero on alle 10 euroa. Laskennallisissa kiinteistöverotiedoissa on huomioitu myös alle 10 euron kiinteistöverot ja tästä syystä maksuunpannut kiinteistöverot ovat laskennallisia kiinteistöveroja hieman pienemmät.

Graafi 2: Laskennallinen kiinteistövero vuosina 2014–2021

Kiinteistöverot alueittain

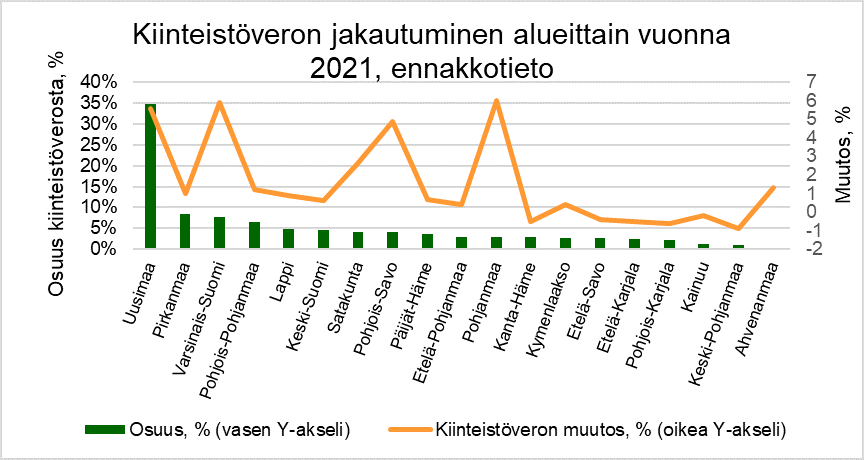

Ennakkotietojen mukaan Uudellamaalla sijaitsevien kuntien osuus laskennallisesta kiinteistöverosta on 35 %. Seuraavaksi suurin osuus on Pirkanmaan kunnilla (8,5 %) ja Varsinais-Suomen kunnilla (7,6 %).

Kuva 1: Kiinteistöveron jakautuminen alueittain vuonna 2021 (ennakkotieto)

Maakunnittain tarkasteltuna laskennallisen kiinteistöveron tuotto kasvaa eniten Pohjanmaalla (+6,0 %), jossa kasvaa sekä rakennuksista (+6,7 %) että maapohjasta (+2,3 %) kertyvä kiinteistövero. Kiinteistöveron tuotto laskee eniten (-0,9 %) Keski-Pohjanmaalla. Laskun taustalla on rakennuksista kertyvän kiinteistöveron pieneneminen 1 prosentilla. Maapohjasta kertyvä kiinteistövero puolestaan kasvaa Keski-Pohjanmaalla 0,5 %.

Graafi 3: Kuntien lukumäärä kiinteistöverotuoton muutoksen suuruuden mukaan vuosina 2020 ja 2021

Ennakkotietojen mukaan vuoden 2021 laskennallisen kiinteistöveron tuotto pienenee yli yhdellä prosentilla 100 kunnassa ja kasvaa yli 1 prosentilla 71 kunnassa edelliseen vuoteen verrattuna. 138 kunnassa kiinteistöveron tuotto pysyy lähes ennallaan vuosimuutoksen ollessa enintään +/- 1 prosenttia.