Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tilastoja: Henkilöasiakkaiden metsätaloustiedot verovuonna 2022

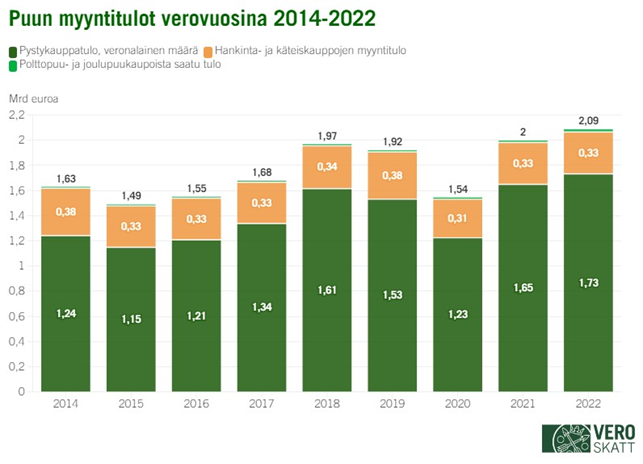

Puun myyntituloja henkilöasiakkaille yli 2 miljardia euroa

Puukauppa jatkui verovuonna 2022 vilkkaana ja puun myyntituloja kertyi henkilöasiakkaille ensimmäistä kertaa yli 2 miljardia euroa. Euromääräisesti puun myyntitulot ylsivät uuteen ennätykseensä, mutta korkean inflaation vuoksi ne jäivät reaaliarvoltaan alemmalle tasolle kuin esimerkiksi vuonna 2021. Vuoteen 2021 verrattuna puun myyntitulot kasvoivat euromääräisesti noin 89 miljoonalla (+4,4 %) 2,09 miljardiin euroon. Kasvu johtui etenkin pystykauppatulon veronalaisen määrän kasvusta 5,0 prosentilla 1,65 miljardista 1,73 miljardiin euroon. Myös polttopuu- ja joulukuusikaupoista saatu tulo kasvoi 34,7 prosentilla 14,7 miljoonasta 19,8 miljoonaan euroon. Hankintakauppojen myyntitulo kasvoi maltillisesti 0,3 prosentilla 333,9 miljoonaan euroon.

Pystykaupalla tarkoitetaan puukauppaa, jossa ostaja huolehtii hakkuusopimuksessa määritellyn puutavaran hakkuusta ja kuljettamisesta käyttöpaikalleen. Hankintakaupassa puolestaan metsänomistaja toimittaa sovitun puutavaran ostajalle tiettynä aikana ja puun kauppahinta sisältää korvauksen sekä myydystä puusta että puutavaran valmistamisesta ja kuljettamisesta. Jos hakkuu- ja kuljetustyön eli hankintatyön tekee metsänomistaja itse, metsätalouden pääomatulon määrä lasketaan vähentämällä puun myyntitulosta hankintatyön arvo.

Kuva 1: Puun myynitulot verovuosina 2014–2022

Metsätalouden puhtaat pääomatulot kasvoivat, vaikka niitä ilmoitti aiempaa harvempi

Vuodelta 2022 metsätalouden tietoja ilmoitti yhteensä noin 227 000 henkilöasiakasta, joista luonnollisia henkilöitä oli noin 173 500, verotusyhtymiä 36 700 ja kuolinpesiä 16 900 kappaletta. Metsätalouden puhdasta pääomatuloa ilmoittaneiden osuus laski hieman vuonna 2022 ja oli 39,9 prosenttia (vuonna 2021 vastaava osuus 40,5 %) ja metsätalouden tappiollista pääomatuloa ilmoittaneiden osuus puolestaan kasvoi 52,5 prosenttiin (vuonna 2021 50,7 %). Loput ilmoittajista (7,6 %) tekivät verovuodelta nollatuloksen.

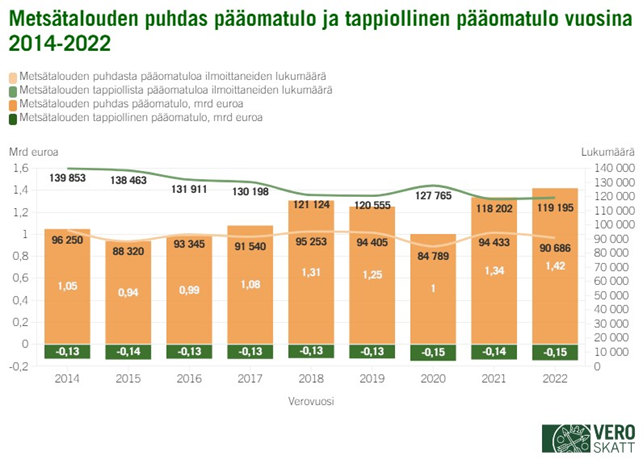

Metsätalouden puhdas pääomatuloa syntyy, jos verovuoden veronalaisten metsätulojen ja vähennyskelpoisten menojen välinen erotus on positiivinen. Verovuonna 2022 metsätalouden puhdasta pääomatuloa ilmoitti noin 90 700 metsänomistajaa (-4,0 %). Metsätalouden puhdasta pääomatuloa ilmoitettiin yhteensä noin 1,42 miljardia euroa, mikä on 82,3 miljoonaa (+6,2 %) enemmän kuin vuonna 2021. Kokonaissumman kasvua selittää metsänomistajien keskimääräisen metsätalouden pääomatulon kasvu noin 1 500 eurolla 15 640 euroon vuonna 2022 (mediaani 7 763 euroa).

Tappiollista pääomatuloa syntyy, jos verovuoden veronalaisten metsätulojen ja vähennyskelpoisten menojen välinen erotus on negatiivinen eli vuosimenot ylittävät metsistä saatavat veronalaiset tulot. Jos puun myyntiä ei verovuonna juurikaan ole ollut, mutta tarpeellisia metsänhoitotöitä on tehty, jää metsätalouden tulos monella tappiolliseksi. Metsätalouden tappiollista pääomatuloa ilmoitti noin 119 000 metsänomistajaa (+0,8 % vuodesta 2021), yhteensä 146,2 miljoonaa euroa (+5,6 %). Keskimääräinen metsätalouden tappiollinen pääomatulo oli 1 226 euroa vuonna 2022 (mediaani 620 euroa).

Koska puolisot ilmoittavat metsätalouden tietonsa usein yhteisellä veroilmoituksella, yllä mainitut luvut eivät kerro metsänomistajakohtaisista tuloista ja tappioista vaan kuvaavat ainoastaan veroilmoituskohtaisia tietoja. Luvuissa ei myöskään ole huomioitu metsätalouden yrittäjävähennystä. Esitetyt luvut ovat nimellisiä, eli niissä ei ole huomioitu inflaation vaikutuksia.

Kuva 2: Metsätalouden puhdas pääomatulo ja tappiollinen pääomatulo vuosina 2014–2022

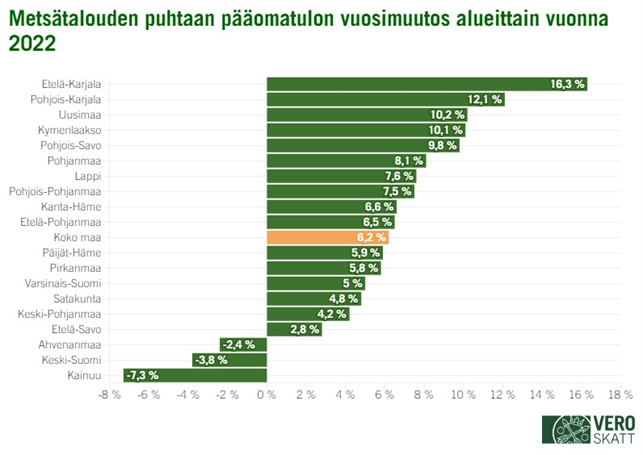

Alueellisesti tarkasteltuna metsätalouden puhdas pääomatulo kasvoi vuonna 2022 eniten Etelä-Karjalassa (+16,3 %) ja toiseksi eniten Pohjois-Karjalassa (+12,1 %). Kainuussa (-7,3 %), Keski-Suomessa (-3,8 %) ja Ahvenanmaalla (-2,4 %) metsätalouden puhtaan pääomatulon määrä puolestaan laski vuoteen 2021 verrattuna. Alueluokittelu perustuu verovelvollisen kotikuntaan.

Kuva 3: Metsätalouden puhtaan pääomatulon vuosimuutos alueittain vuonna 2022

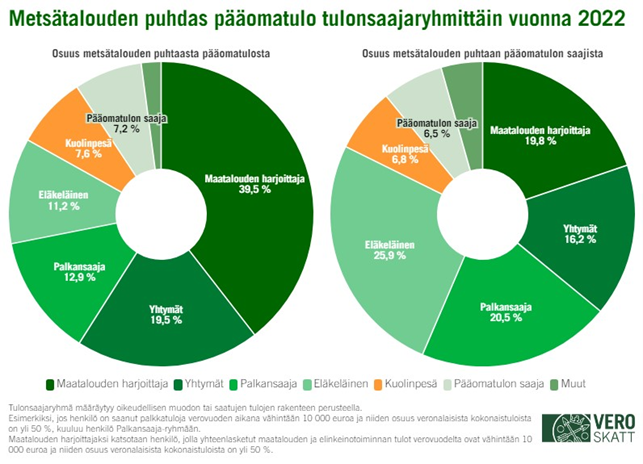

Suurin osa metsätalouden puhtaasta pääomatulosta maatalouden harjoittajille

Tulonsaajaryhmistä maatalouden harjoittajat saivat vuonna 2022 suurimman osan (39,5 %) metsätalouden puhtaasta pääomatulosta, yhteensä noin 560,2 miljoonaa. Heidän keskimääräinen metsätalouden puhdas pääomatulonsa oli 31 250 euroa, mikä on selvästi korkeampi arvo kuin muilla tulonsaajaryhmillä. Maatalouden harjoittajiksi tilastolla katsotaan henkilöt, joilla yli puolet veronalaisista kokonaistuloista muodostuu maatalouden ja elinkeinotoiminnan tuloista ja joilla maatalouden tulot ovat suuremmat kuin elinkeinotoiminnan tulot. Tämän määrittelyn mukaisia maatalouden harjoittajia oli 19,8 prosenttia kaikista metsätalouden puhtaan pääoman saajista vuonna 2022.

Toiseksi suurimman osuuden, 276,8 miljoonaa euroa (19,5 %), metsätalouden puhtaasta pääomatulosta saivat yhtymät, joita oli 16,2 prosenttia metsätalouden puhtaan pääomatulon saajista. Yhtymien keskimääräinen metsätalouden puhdas pääomatulo oli 18 800 euroa.

Palkansaajien ja eläkeläisten yhteenlaskettu osuus metsätalouden puhtaasta pääomatulosta oli vain noin 24 prosenttia, vaikka heitä oli lukumääräisesti yhteensä hieman yli 46 prosenttia kaikista metsätalouden puhtaan pääomatulon saajista. Palkansaajien keskimääräinen metsätalouden puhdas pääomatulo oli noin 9 850 euroa ja eläkeläisten noin 6 770 euroa.

Kuva 4: Metsätalouden puhdas pääomatulot tulonsaajaryhmittäin vuonna 2022

Luonnollisten henkilöiden metsätalouden keskimääräinen puhdas pääomatulo korkein Päijät-Hämeessä

Luonnollisten henkilöiden osuus ilmoitetusta metsätalouden puhtaasta pääomatulosta oli 72,9 prosenttia (1,03 miljardia). Kuolinpesien osuus oli puolestaan 7,6 prosenttia (108,3 miljoonaa) ja verotusyhtymien osuus 19,5 prosenttia.

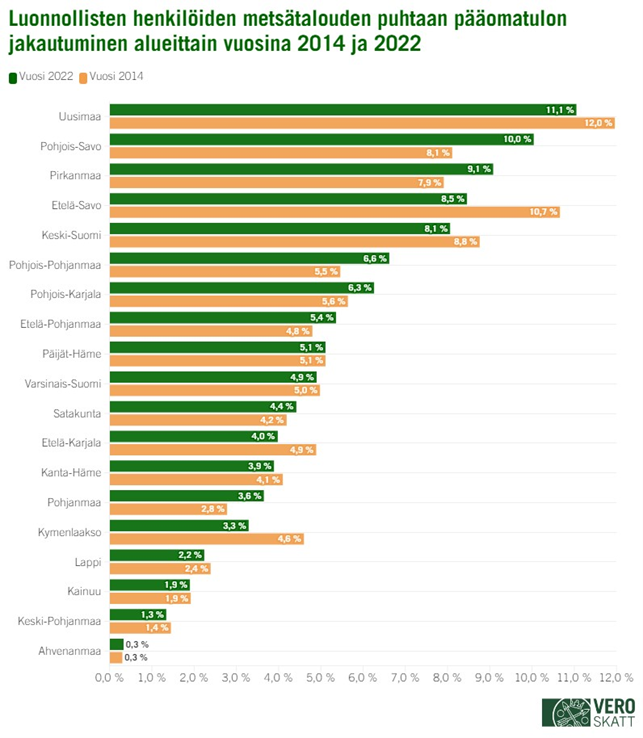

Luonnollisten henkilöiden metsätalouden puhtaasta pääomatulosta suurimman osan (11,1 %) saivat vuonna 2022 henkilöt, joiden kotikunta sijaitsi Uudellamaalla. Uusimaalaisten osuus metsätalouden puhtaasta pääomatulosta on pienentynyt 0,9 prosenttiyksikköä vuodesta 2014. Eniten osuus metsätalouden puhtaasta pääomatulosta on vastaavalla ajanjaksolla pienentynyt etelä-savolaisilla, 10,7 prosentista 8,5 prosenttiin. Osuus on kasvanut eniten puolestaan pohjois-savolaisilla; 8,1 prosentista 10 prosenttiin. Pohjois-savolaiset saivat vuonna 2022 toiseksi suurimman osan metsätalouden puhtaasta pääomatulosta. On hyvä huomata, että eri maakuntien osuuksiin eri vuosina vaikuttavat osaltaan maakunnasta toiseen siirtyneet kunnat, esimerkiksi Joroinen siirtyi Etelä-Savosta Pohjois-Savoon vuoden 2021 alussa.

Kuva 5: Luonnollisten henkilöiden metsätalouden puhtaan pääomatulon jakautuminen alueittain vuosina 2014 ja 2022

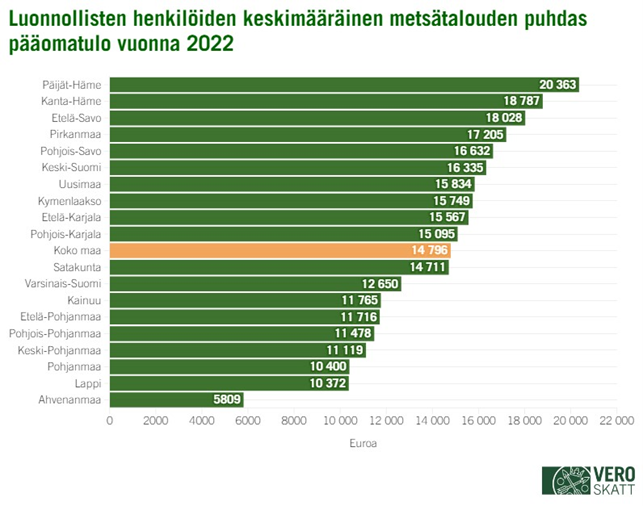

Vaikka uusimaalaiset saivat suurimman osan metsätalouden puhtaasta pääomatulosta, päijät-hämeeläisillä metsätulot olivat keskimääräisesti tarkasteltuna korkeimmat. Jo kuudennetta vuotta putkeen luonnollisten henkilöiden saama keskimääräinen metsätalouden puhdas pääomatulo oli suurimmillaan Päijät-Hämeessä (20 363 euroa). Toiseksi suurin se oli vuonna 2022 Kanta-Hämeessä (18 787 euroa) ja pienimmillään Ahvenanmaalla (5 809 euroa). Metsätalouden pääomatulon mediaani oli keskiarvoa merkittävästi pienempi, noin 7 422 euroa koko maan tasolla tarkasteltuna. Keskiarvon ja mediaanin laskennassa on huomioitu annettujen veroilmoitusten lukumäärä ja koska puolisot usein ilmoittavat tietonsa yhteisellä ilmoituksella, kuvaavat tunnusluvut veroilmoituksilla ilmoitettujen tietojen keskiarvoa ja mediaania.

Kuva 6: Luonnollisten henkilöiden keskimääräinen metsätalouden puhdas pääomatulo vuonna 2022

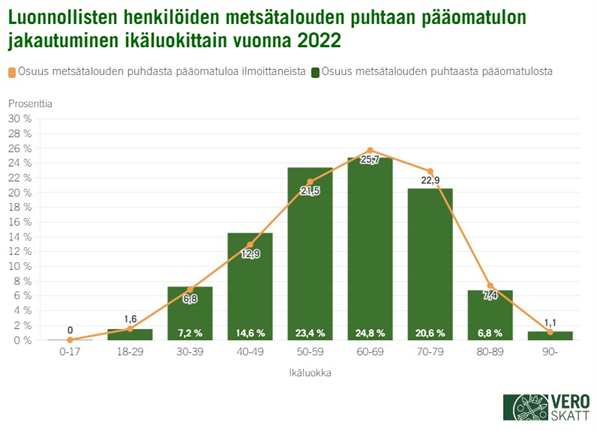

Metsätalouden pääomatuloa eniten 60-69 vuotiaille

Vuonna 2022 suurimman osan (24,8 %) metsätalouden pääomatulosta saivat 60-69 vuotiaat, joita metsätalouden pääomatuloa ilmoittaneiden kokonaismäärästä oli 25,7 %. Toiseksi suuren osuuden pääomatulosta (23,4 %) saivat 50-59-vuotiaat, joita ilmoittajista oli 21,5 prosenttia.

Kuva 7: Luonnollisten henkilöiden metsätalouden puhtaan pääomatulon jakautuminen ikäluokittain vuonna 2022

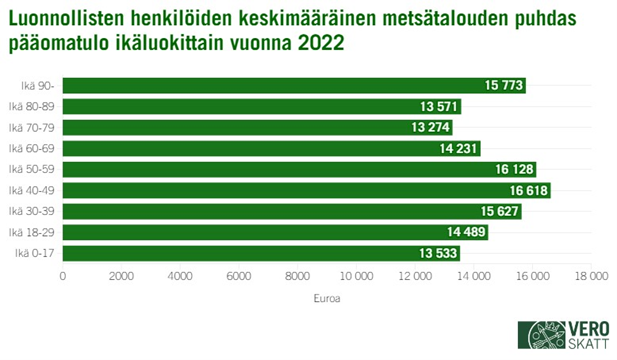

Vaikka 50-69 saivat suurimmat osuudet metsätalouden pääomatulosta, korkeimmat metsätalouden pääomatulot olivat keskimääräisesti tarkasteltuna 40-49-vuotiailla (16 618 euroa). Eniten ne puolestaan kasvoivat 70-79 vuotiailla (+12,6 prosenttia) vuodesta 2021.

Kuva 8: Luonnolisten henkilöiden keskimääräinen metsätalouden puhdas pääomatulo ikäluokittain vuonna 2022

Metsätalouden yrittäjävähennys ja metsälahjavähennys

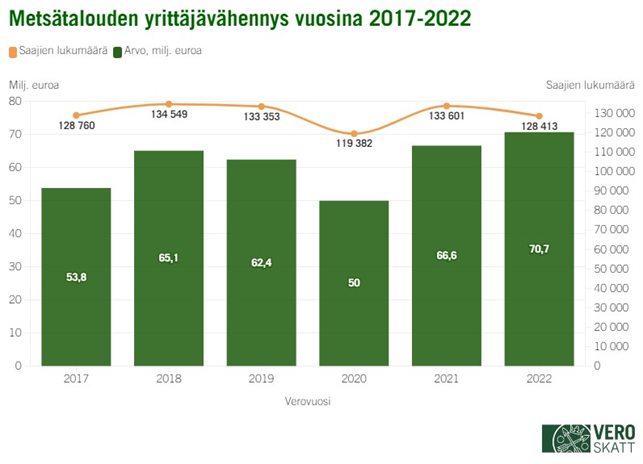

Metsätalouden pääomatulon kasvu näkyi myös myönnetyn metsätalouden yrittäjävähennyksen määrän kasvuna. Verovuonna 2022 metsätalouden yrittäjävähennystä myönnettiin 128 413 metsänomistajalle (-3,9 %), yhteensä 70,7 miljoonaa, mikä oli 4,1 miljoonaa euroa (+6,2 %) enemmän kuin vuotta aiemmin.

Metsätaloudessa 5 prosentin yrittäjävähennystä on voinut saada verovuodesta 2017 alkaen ja se lasketaan luonnollisille henkilöille ja kuolinpesille metsätalouden positiivisesta nettotuloksesta. Positiiviseen nettotulokseen voi sisältyä myös sellaista metsätalouden pääomatuloa, jota on saatu verotusyhtymien kautta. Jos verovuoden metsätalouden kokonaistulos jää tappiolliseksi, metsätalouden tappiollista pääomatuloa ei pienennetä verotuslaskennassa 5 prosentilla.

Kuva 9: Metsätalouden yrittäjävähennys vuosina 2017–2022

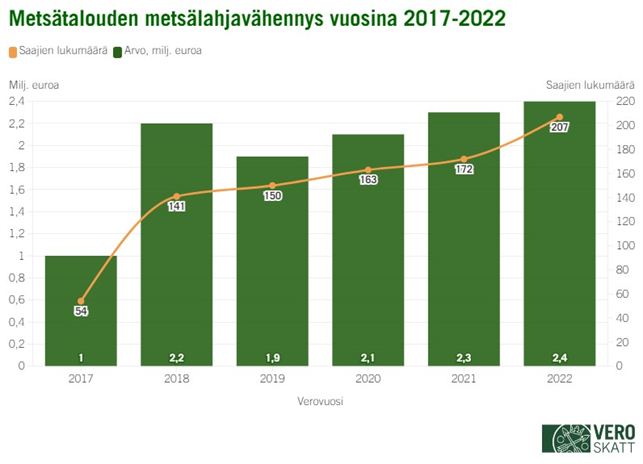

Lahjaksi saadusta metsästä tietyillä ehdoilla tehtävää metsälahjavähennystä sai vuonna 2022 207 asiakasta (+20,3 %), yhteensä 2,4 miljoonaa euroa. Tämä oli noin 100 000 euroa (+4,5 %) enemmän kuin vuotta aiemmin. Keskimääräinen metsälahjavähennys laski vuoden 2021 13 600 eurosta 11 815 euroon (mediaani noin 8 158 euroa). Myös metsälahjavähennystä on voinut saada verovuodesta 2017 alkaen.

Kuva 10: Metsätalouden metsälahjavähennys vuosina 2017–2022

Lisätietoja

Verovuoden 2022 metsätalouden tilastot on julkaistu Verohallinnon tilastotietokannassa. Tilastot löytyvät tilastotietokannan Elinkeinovero-osion alta.