Vad beskriver inkomstuppgifterna?

Du ser i inkomstregistret uppgifter om de löner, pensioner och förmåner som har betalats ut till dig.

Inkomstregistret innehåller löneuppgifter sedan 2019 samt pensions- och förmånsuppgifter från och med 2021. Du kan inte hämta dessa tidigare uppgifter från inkomstregistret.

Hur granskar jag mina uppgifter i inkomstregistret?

Du kan söka och granska dina inkomstuppgifter genom att logga in i inkomstregistrets e-tjänst. I tjänsten ser du även anmälningar som du gett.

Om du vill uträtta ärenden för någon annan, kontrollera när du behöver även en Suomi.fi-fullmakt.

Logga in i inkomstregistrets e-tjänst och välj ärendehanteringsrollen Uträtta ärenden som privatperson.

- Välj Egna inkomstuppgifter och sök uppgifter inom önskat tidsintervall.

- Innevarande år är förvalt tidsintervall.

- Du kan söka löneuppgifter från och med 2019 och pensions- och förmånsuppgifter från och med 2021.

Hur tolkar jag sökresultat?

Som resultat av sökningen får du ett sammandrag av de uppgifter som lämnats av betalarna. I sammandraget ingår anmälningar där betalningsdagen infaller inom det tidsintervall som du har angett.

Du kan granska en enskild anmälan genom att först välja en av raderna i sammandraget:

- Välj Anmälningar om löneuppgifter, om du letar efter en enskild anmälan om löneuppgifter för en viss månad.

- Välj Anmälningar om förmånsuppgifter, om du letar efter en enskild anmälan om förmånsuppgifter för en viss månad.

- Välj inkomstslag, om du vill ha en lista över de anmälningar där betalaren har använt det inkomstslaget.

I den vy som öppnas efter detta är anmälningarna ordnade efter betalningsdag och du kan välja vilken anmälan du vill granska.

Om du endast vill granska det sammanlagda beloppet på prestationer under ett kalenderår, beställ ett inkomstregisterutdrag.

Vilka uppgifter ser jag i anmälningarna?

Du ser bara de uppgifter om dig själv som gäller vid varje tidpunkt i anmälningarna. Du ser till exempel inte tekniska uppgifter, såsom när anmälan ursprungligen getts eller om betalaren har korrigerat anmälan. Du ser inte heller makulerade det vill säga raderade anmälningar.

Om betalaren rättar uppgifterna, förmedlas uppgifterna på nytt från inkomstregistret till informationsanvändare så att de alltid är uppdaterade. När vi till exempel förmedlar de korrigerade uppgifterna till Skatteförvaltningen, kan det exempelvis påverka när du får skatteåterbäring.

Vilka uppgifter ser jag i anmälan om löneuppgifter?

Av anmälan om löneuppgifter framgår

- löneutbetalningsperioden och betalningsdagen

- uppgifter om betalaren

- uppgifter om dig som inkomsttagare

- betalda prestationer som betalaren anmält, till exempel löner, naturaförmåner och dagtraktamenten

- yrkesklasser och försäkringsuppgifter.

Vissa betalare lämnar också frivilliga uppgifter, till exempel uppgifter om frånvaro och anställningsförhållande. Om dessa har anmälts, visas de även som en del av anmälan.

Vilka uppgifter ser jag i anmälan om förmånsuppgifter?

Av anmälan om förmånsuppgifter framgår

- betalningsdagen

- uppgifter om betalaren

- uppgifter om dig som inkomsttagare

- betalda förmåner och pensioner som betalaren anmält

- eventuella avdrag från förmånerna.

Dessutom lämnas olika tilläggsuppgifter om olika förmåner. Om betalaren har gjort avdrag från förmånen, till exempel betalat en del av förmånen till FPA eller din arbetsgivare, ser du också avdragen i dina inkomstuppgifter.

Vanliga frågor

Vad är inkomstslag?

Betalaren anger betalda prestationer som inkomstslag. I lönebeskedet används inkomstslagen för löner, som för närvarande är cirka 120 till antalet.

För varje inkomstslag har det fastställts

- vilken inkomst som ska anmälas med inkomstslaget i fråga

- vilka socialförsäkringsavgifter som ska betalas för inkomsten.

- Dessa förvalda värden för socialförsäkringsavgifter kan i vissa situationer ändras genom att man för ett enskilt inkomstslag anger en försäkringsuppgift som avviker från det förvalda värdet eller genom att man anger typ av undantagssituation för försäkring så att den gäller hela anmälan.

Vad är en försäkringsuppgift för inkomstslaget?

För varje inkomstslag för lön har det fastställts vilka olika socialförsäkringsavgifter som ska betalas för lönen. Betalaren kan ändra detta förvalda värde genom att lämna en försäkringsuppgift för ett enskilt inkomstslag. För inkomstslaget kan uppgifterna om en eller flera socialförsäkringsavgifter ändras.

När det till exempel gäller ett föreläsningsarvode är förvalet att socialförsäkringsavgifter inte ska betalas för arvodet i en vanlig situation. Om ett föreläsningsarvode baserar sig på arbete i anställningsförhållande, betalas socialförsäkringsavgifter för arvodet. Avvikelsen från förvalet ska anmälas genom att man för inkomstslaget lämnar försäkringsuppgiften ”Underställd socialförsäkringsavgift: Ja”.

Om en prestation betalas ut enligt förvalet för inkomstslaget, behöver betalaren inte separat ta ställning till socialförsäkringsavgifterna.

Vad är en typ av undantagssituation i försäkringen?

I följande situationer är det fråga om undantag från försäkring:

- Inkomsttagaren omfattas inte av den sociala tryggheten i Finland.

- Betalaren är inte skyldig att försäkra inkomsttagaren.

Undantag från försäkring gäller alltid hela anmälan och alla inkomstslag som angetts i anmälan. Uppgiften ska lämnas till exempel när inkomsttagaren är i en viss ålder eller när det utbetalda inkomstbeloppet understiger gränsen för försäkringsskyldigheten.

Om inkomsttagaren till exempel inte på grund av sin ålder omfattas av arbetspensionsförsäkringen, tas ingen arbetspensionsförsäkringsavgift ut för de prestationer som betalats ut till inkomsttagaren. Betalaren ska anmäla detta genom att ange typen av undantag från försäkring ”Ingen försäkringsskyldighet (arbetspensionsförsäkring)” i anmälan.

Löneberäkningen kan använda fler och olika löneslag lön än vad inkomstregistret använder. Därför kan lönebeskedet skilja sig från prestationsbetalarens anmälan till inkomstregistret.

Om du till exempel får månadslön, anmäls övertidsarbetet sammanlagt till inkomstregistret med inkomstslaget för övertidsersättning. Vid löneberäkningen kan däremot övertidsarbete indelas i grunddel och förhöjningar, som båda behandlas som separata löneslag.

Inkomstslagen i inkomstregistret är specificerade med den noggrannhet som Skatteförvaltningen, arbetspensionsbranschen och andra informationsanvändare behöver inkomstuppgifter.

Betalaren är ansvarig för att de uppgifter som betalaren har lämnat till inkomstregistret är riktiga.

När löneuppgifterna är riktiga, ska det penningbelopp som betalats in på ditt konto motsvara anmälan i inkomstregistret. Om det finns fel i uppgifterna ska du be betalaren att rätta dem i inkomstregistret.

Du kan jämföra det belopp som betalats in på ditt konto med den anmälan som finns i inkomstregistret. Gör en beräkning:

- Räkna samman de inkomstslag i 200-serien som angetts i anmälan.

- Räkna samman förskottsinnehållningen och arbetstagaravgifterna (det vill säga inkomstslag 402 Förskottsinnehållning, 413 Arbetstagarens arbetspensionsförsäkringsavgift och 414 Arbetstagarens arbetslöshetsförsäkringspremie).

- Dra av skatterna och avgifterna från summan av lönerna.

Om betalaren har tillämpat ett begränsat anmälningssätt, det vill säga anmälan omfattar inkomstslag 101 Lön totalt, drar du av förskottsinnehållningen och arbetstagaravgifterna från det belopp som angetts med inkomstslag 101.

- Beakta också i jämförelsen

- kostnadsersättningar som ska anmälas med inkomstslag i 300-serien, till exempel dagtraktamente eller kilometerersättning

- övriga avdrag som ska anmälas med inkomstslag i 400-serien

- frivilliga avdrag som kan anmälas med inkomstslag 408 Övriga poster som ska dras av från nettolönen eller som kan utelämnas från anmälan – till exempel medlemsavgifter till fackföreningar eller till arbetslöshetskassor eller parkeringsavgifter.

- inkomster som inte anmäls till inkomstregistret, till exempel rese- och logiersättningar som betalats ut utifrån verifikat.

Anmälan om löneuppgifter i exemplet har lämnats i augusti 2022.

Löneutbetalningsperioden i anmälan om löneuppgifter har varit den 1 till den 31 augusti 2022 och betalningsdagen den 31 augusti 2022. Inkomsttagaren är en anställd som får månadslön och som var sjuk från den 4 till den 5 augusti 2022.

1. Logga in i inkomstregistret och sök anmälan

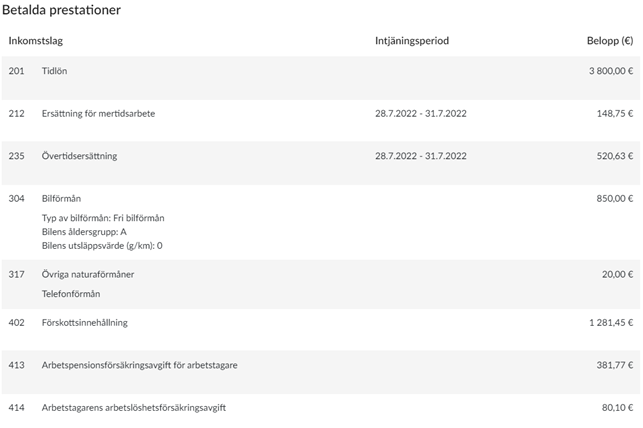

Inkomsttagaren ser följande uppgifter i inkomstregistret:

Betalda prestationer och naturaförmåner

- 201 Tidlön: Tidlönen omfattar en månadslön som normalt betalas ut. I beloppet ingår även lön för sjukdomstid.

- I inkomstregistret saknas ett särskilt inkomstslag för lön för sjukdomstid och därför ska lönen för sjukdomstid anmälas som en del av tidlönen.

- I lönebeskedet kan lönen för sjukdomstid ha angetts som ett separat belopp och dessutom kan ett kalkylerat avdrag ha gjorts från månadslönen. Sådana mellansteg i löneberäkningen ska inte anmälas till inkomstregistret.

- 212 Ersättning för mertidsarbete: I juli utförde en anställd mertidsarbete som betalas ut i samband med lönen för augusti.

- Betalaren har räknat samman grunddelarna och förhöjningarna för mertidsarbetet och anmält dem med inkomstslag 212. Betalaren har också anmält intjäningsperioden för ersättningen som frivillig uppgift.

- 235 Övertidsersättning: I juli utförde en anställd övertidsarbete som betalas ut i samband med lönen för augusti.

- Betalaren har räknat samman grunddelarna och förhöjningarna för övertidsarbetet och anmält dem med inkomstslag 235. Betalaren har också anmält intjäningsperioden för ersättningen som frivillig uppgift.

- 304 Bilförmån: En anställd har en fri bilförmån.

- Bilen är en ny elbil som hör till åldersgrupp A och släpper ut 0 gram koldioxid per kilometer.

- 317 Övriga naturaförmåner: Utöver bilförmånen har den anställda en telefonförmån.

- Betalaren har anmält telefonförmånen med inkomstslag 317 Övriga naturaförmåner.

- Alternativt kan förmånen även anmälas med ett särskilt inkomstslag för telefonförmån, 330 Telefonförmån. Vissa naturaförmåner kan anmälas på två olika sätt.

Poster som ska dras av från inkomsterna och övriga avgifter

- 402 Förskottsinnehållning: Förskottsinnehållning, det vill säga skatt som har räknats ut enligt förskottsinnehållningssats, som dragits av från lönen.

- 413 Arbetstagarens arbetspensionsförsäkringsavgift: En lagstadgad arbetspensionsförsäkringsavgift som har dragits av från lönen.

- 414 Arbetstagarens arbetslöshetsförsäkringspremie: En lagstadgad arbetslöshetsförsäkringsavgift som har dragits av från lönen.

Även om skatter och avgifter har dragits av från lönen, ska de inte anmälas till inkomstregistret som negativa tal. Negativa tal ska endast anmälas till inkomstregistret i undantagsfall, till exempel om betalaren gottgör arbetstagaren för en tidigare förskottsinnehållning som har varit för stor.

2. Kontrollera din lön i lönespecifikationen

En inkomsttagares bruttolön i augusti 2022 är totalt 5 339,38 euro.

Bruttolönen består av följande inkomstslag:

- 201 Tidlön (3 800 euro)

- 212 Ersättning för mertidsarbete (148,75 euro)

- 235 Övertidsersättning (520,63 euro)

- 304 Bilförmån (850 euro)

- 317 Övriga naturaförmåner (20 euro)

Skattebeloppet och beloppet av försäkringspremierna beräknas på bruttolönen:

- 402 Förskottsinnehållning (24 procent, d.v.s. 1 281,45 euro)

- 413 Arbetstagarens arbetspensionsförsäkringsavgift (7,15 procent, d.v.s. 381,77 euro)

- 414 Arbetstagarens arbetslöshetsförsäkringspremie (1,5 procent, d.v.s. 80,10 euro)

3. Jämför anmälan i inkomstregistret och det belopp som betalats till kontot

En lön på 2 726,06 euro har betalats i den 31 augusti 2022 in på en inkomsttagares konto. Inkomsttagaren vill jämföra uppgifterna i inkomstregistret med det penningbelopp som betalats in på inkomsttagarens konto.

- Inkomsttagaren räknar samman de inkomstslag som betalats ut i pengar

- 201 Tidlön (3 800 euro) + 212 Ersättning för mertidsarbete (148,75 euro) + 235 Övertidsersättning (520,63 euro) = totalt 4 469,38 euro

- Naturaförmåner räknas inte in (304 Bilförmån och 317 Övriga naturaförmåner)

- Inkomsttagaren räknar samman förskottsinnehållningarna och försäkringspremierna

- 402 Förskottsinnehållning (1 281,45 euro) + 413 Arbetstagarens arbetspensionsförsäkringsavgift (381,77 euro) + 414 Arbetstagarens arbetslöshetsförsäkringspremie (80,10 euro) = totalt 1 743,32 euro

- Inkomsttagaren drar av förskottsinnehållningarna och försäkringspremierna från totalbeloppet av inkomstslagen och får som resultat det belopp som betalats in på kontot

- Totalbeloppet av inkomstslagen (4 469,38 euro) - förskottsinnehållningarna och försäkringspremierna (1 743,32 euro) = totalt 2 726,06 euro

Betalaren anger betalda prestationer som inkomstslag. I anmälan om förmånsuppgifter används inkomstslagen för pensioner och förmåner, som är cirka 400 till antalet.

För varje inkomstslag har det fastställts

- vilken inkomst som ska anmälas med inkomstslaget i fråga

- uppgift om huruvida prestationen är skattepliktig.

Inkomstregistret kan visa förmåner som du inte har fått om en del av förmånen eller hela förmånen har betalats till en ställföreträdande mottagare, dvs. till en annan mottagare än dig.

En sådan ställföreträdande mottagare kan vara t.ex. FPA, Sysselsättningsfonden, ett arbetspensionsbolag, ett skadeförsäkringsbolag eller en arbetsgivare.

En förmån som du beviljats kan betalas till en ställföreträdande mottagare till exempel i följande situationer:

- Du har beviljats två olika överlappande förmåner. Du har exempelvis fått arbetsmarknadsstöd från januari till mars. I mars får du emellertid ett beslut om att du beviljats arbetslöshetspension från och med januari. I detta fall betalas pensionen för den överlappande tiden (januari–mars) till betalaren av arbetsmarknadsstöd och från och med april till dig.

- Din arbetsgivare betalar dig lön för den tid som FPA har beviljat föräldradagpenning. FPA betalar föräldradagpenning till din arbetsgivare för den tid som motsvarar lönen.

- Bostadsbidrag som beviljas av FPA betalas direkt till hyresvärden.

- Förmånen eller pensionen betalas till välfärdsområdet.

I dessa situationer ser du den andel som betalats till den ställföreträdande mottagaren som avdrag i anmälan om förmånsuppgifter. Avdraget meddelar de myndigheter som använder informationen till vem förmånen har betalats.

Om du misstänker att det finns ett fel i förmånsuppgifterna om dig, kontakta förmånsbetalaren. Betalaren anmäler uppgifterna till inkomstregistret och ansvarar även för att de korrigeras.

Om du vill granska de uppgifter som du lämnat in, sök och granska anmälningar på sidan Inlämnade anmälningar i e-tjänsten.

Logga in i inkomstregistret. Välj ärendehanteringsrollen Uträtta ärenden som privatperson och välj sedan Inlämnade anmälningar.

Söker du information om detta?

Skatteförvaltningen: Så här hittar du ditt giltiga skattekort i MinSkatt