När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Anvisningen anknyter till helheten: Ändring av beskattningen och sökande av ändring

I denna anvisning behandlas frågor om skattebesvärsförfarandet i den utsträckning som de inverkar på förvaltningsdomstolarnas, Skatteförvaltningens och ändringssökandenas förfaranden samt dokumenttrafiken mellan dessa. Anvisningen gäller skattebesvärsärenden där Skatteförvaltningens beslut är föremål för överklagande. Mellan Skatteförvaltningen och förvaltningsdomstolarna finns det ett förfarande, där dokument som gäller skattebesvär överförs via det förfarande med elektronisk dataöverföring vilket byggts mellan Skatteförvaltningens datasystem (GenTax) och förvaltningsdomstolarnas ärendehanteringssystem (HAIPA). I anvisningen behandlas också ställningen för Skatteförvaltningens olika enheter och deras tjänstemän vid en muntlig förhandling i ett skattebesvärsärende hos en förvaltningsdomstol och frågor som gäller förfarandet i anknytning till en muntlig förhandling mellan förvaltningsdomstolen och Skatteförvaltningen.

I kapitel 9.2 i anvisningen har det lagts till de rättegångsavgifter som har trätt i kraft den 1 januari 2025. I anvisningen har det också gjorts vissa tekniska ändringar.

Frågor kring sökande av ändring behandlas utöver denna anvisning också till exempel i följande anvisningar av Skatteförvaltningen:

- Sökande av ändring Skatteförvaltningens beslut

- Anvisningar om skatterättelsenämndeförfarandet

- Bevakning av skattetagarnas rätt inom Skatteförvaltningen

- Att göra en ansökan om förhandsavgörande och att meddela beslut i ärendet

1 Inledning

Förvaltningsdomstolarna leder besvärsprocessen från det att besvären inletts. Förfarandena för behandling av skattebesvär har utvecklats i ett samarbete som omspänner Skatteförvaltningen, justitieministeriet och domstolsväsendet. I denna anvisning behandlas frågor om skattebesvärsförfarandet i den utsträckning som de inverkar på förvaltningsdomstolarnas, Skatteförvaltningens och ändringssökandenas förfaranden samt dokumenttrafiken mellan dessa.

Skatteförvaltningen föreslår att förvaltningsdomstolarna beaktar de synpunkter i anknytning till förfarandet vilka tas upp i anvisningen i den utsträckning som det anses vara påkallat. Skatteförvaltningens enheter, skatterättelsenämnden och Enheten för bevakning av skattetagarens rätt iakttar i förfarandet för ändringssökande harmoniserade förfaringssätt i hela landet.

2 Förfarandet för ändringssökande

2.1 Behandlingen av skatteärenden vid Skatteförvaltningen

Enligt 1 § i lagen om Skatteförvaltningen (503/2010, SkFL) finns för beskattningen Skatteförvaltningen som lyder under finansministeriet. Skatteförvaltningens tjänsteområde omfattar hela landet. Skatteförvaltningen är en rikstäckande myndighet. Skatteförvaltningen är uppdelad i enheter, som regleras i lagen om Skatteförvaltningen och förordningen om enheter inom Skatteförvaltningen (713/2020), lagen om Enheten för utredning av grå ekonomi och lagen om inkomstdatasystemet (SkFL 4 §). En del av Skatteförvaltningens enheter uppdelas vidare i verksamhetsenheter. Inom Skatteförvaltningen finns det dessutom organ (SkFL 5 §).

Allt beslutsfattande om beskattningen vid Skatteförvaltningen har koncentrerats till en enhet, Beskattningsenheten. Enligt 2 § i statsrådets förordning hör uppgifter som gäller rådgivning och kundservice, verkställande av beskattning, skatterevision och annan skattekontroll samt uppbörd och indrivning av skatter och avgifter till Beskattningsenhetens uppgifter.

Av de enheter som verkställer beskattningen förs skattetagarnas talan i skatteärenden av den självständiga Enheten för bevakning av skattetagarnas rätt (SkFL 24 §). Skatteförvaltningens organ omfattar en centralskattenämnd och en skatterättelsenämnd som har självständig beslutanderätt vid fullgörandet av sina uppdrag (SkFL 5 §).

2.2 Systemet för sökande av ändring i beskattningen

Det finns bestämmelser om det förfarande som ska följas i behandlingen av en begäran om omprövning i lagen om beskattningsförfarandet (1558/1995, BFL), lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ, bilskattelagen och förvaltningslagen (434/2003, FL). Det finns bestämmelser om behandlingen av besvär i förvaltningsdomstolar i lagen om rättegång i förvaltningsärenden (808/2019) och i lagen om beskattningsförfarande, lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ och i bilskattelagen.

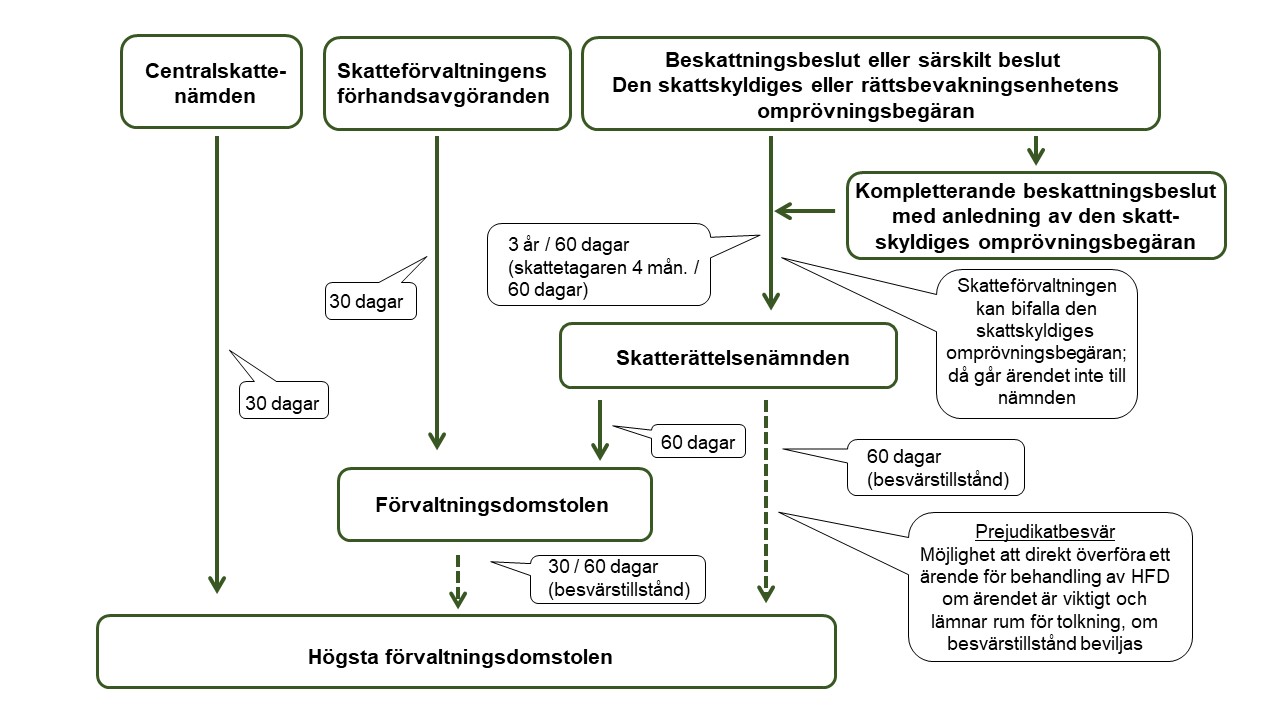

Följande schema illustrerar systemet för sökande av ändring i beskattningen:

2.3 Beslut av Skatteförvaltningen

Ändring i Skatteförvaltningens beslut om beskattningen söks i regel med en begäran om omprövning till skatterättelsenämnden. Undantaget till detta utgörs av förhandsavgöranden. Ändring i ett förhandsavgörande av Skatteförvaltningen söks genom att överklaga hos förvaltningsdomstolen och i centralskattenämndens förhandsavgöranden genom att överklaga hos högsta förvaltningsdomstolen.

Skatteförvaltningens beskattningsbeslut kan med tanke på ändringssökande delas in i tre grupper:

- beskattningsbeslut, i vilka tiden för ändringssökande i regel är 3 år

- särskilda beslut, i vilka tiden för ändringssökande i regel är 60 dagar och

- förhandsavgöranden, i vilka tiden för ändringssökande är 30 dagar.

Beskattningsbesluten omfattar bland annat beslut om inkomst-, fastighets-, arvs- och gåvobeskattning och bilbeskattning. Beskattningsbesluten omfattar också beslut om påförande av skatter på eget initiativ. Det sist nämnda beskattningsbeslutet är till exempel ett beslut genom vilket Skatteförvaltningen påför mervärdesskatt för betalning av den skattskyldige eller förskottsinnehållning som inte har verkställts.

De särskilda besluten omfattar övriga beslut om beskattningen än beskattningsbeslut. En förteckning över de särskilda besluten finns i de aktuella skattelagarna. De särskilda besluten omfattar de beslut som tas upp i 65 a § i lagen om beskattningsförfarande, till exempel beslut om dispens för förluster och beslut om återbäring av källskatt. De särskilda besluten omfattar även de beslut som tas upp i 62 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ, till exempel beslut om införande i registret över mervärdesskattskyldiga och punktskattskyldiga. De särskilda besluten omfattar dessutom beslut i enlighet med skatteuppbördslagen och lagen om skattetillägg och förseningsränta.

Som särskilda beslut betraktas också beslut om återbäringsansökningar. Det är möjligt att göra en ansökan om återbäring av skatt till exempel i mervärdesbeskattningen, överlåtelsebeskattningen, bilbeskattningen och punktbeskattningen.

Det är möjligt att ansöka om förhandsavgörande i en specificerad fråga som gäller beskattningen i flera olika skatteslag. Ansökan om förhandsavgörande har redogjorts närmare i Skatteförvaltningens anvisning Att göra en ansökan om förhandsavgörande och att meddela beslut i ärendet.

2.4 Begäran om omprövning

En begäran om omprövning av ett beskattningsbeslut ska framföras inom tre år räknat från början av det år som följer efter det år då beskattningen slutförts. En begäran om omprövning av skatt på eget initiativ ska göras inom tre år räknat från tidpunkten som avses i 4 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. Omprövning får dock alltid begäras inom 60 dagar från det att den skattskyldige fått del av beslutet.

Enheten för bevakning av skattetagarnas rätt, kommunen, församlingen och Folkpensionsanstalten ska framställa en begäran om omprövning som gäller inkomstbeskattningen och fastighetsbeskattningen inom fyra månader efter det att beskattningen av den skattskyldige har slutförts. Tidsfristen för Enheten för bevakning av skattetagarnas rätt för en begäran om omprövning som gäller skatt på eget initiativ, arvs- och gåvoskatt och bilskatt är 60 dagar från det att beslutet fattats. Tidsfristen för Enheten för bevakning av skattetagarnas rätt, en kommun, en församling och Folkpensionsanstalten räknas från det att beslutet fattades.

Begäran om omprövning som gäller ett särskilt beslut ska i regel göras inom 60 dagar räknat från den dag då ändringssökanden informerades om Skatteförvaltningens beslut. Den utsatta tiden för Enheten för bevakning av skattetagarnas rätt räknas från det att beslutet fattades.

Tidsfristen för att söka ändring i beslut som getts om återbäringsansökningar är tre år från början av det år som följer efter utgången av skatteåret eller kalenderåret. Enheten för bevakning av skattetagarnas rätt ska göra en begäran om omprövning som gäller ett beslut om en återbäringsansökan inom 60 dagar från beslutet.

Det finns bestämmelser om förseningsavgiften i 35 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. Skatteförvaltningen påför en förseningsavgift för den skattskyldige, om skattedeklarationen lämnas in efter den föreskrivna tidpunkten. Det finns bestämmelser om beloppet på förseningsavgiften i 36 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. Med avvikelse från särskilda beslut är besvärstiden för den skattskyldige för ett beslut om en förseningsavgift tre år räknat från den tidpunkt som föreskrivs i 4 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ.

Det är inte möjligt att söka ändring i ett förhandsavgörande av Skatteförvaltningen med en begäran om omprövning till skatterättelsenämnden, utan ändring ska sökas genom att överklaga hos förvaltningsdomstolen.

Skatteförvaltningens anvisning Sökande av ändring i Skatteförvaltningens beslut redogör närmare för begäran om omprövning och hur en sådan görs.

2.5 Skattebesvär

Ändring i ett omprövningsbeslut kan sökas genom att överklaga hos förvaltningsdomstolen. Besvär ska anföras inom 60 dagar från delfående av ett beslut med anledning av begäran om omprövning. Dock innehas inte rätt till ändringssökande i den utsträckning som ärendet utan att avgöras returnerats till Skatteförvaltningen för ny behandling (L om rättegång i förvaltningsärenden 6 § 1 mom.).

Ändring i ett förhandsavgörande av Skatteförvaltningen kan sökas genom att överklaga hos förvaltningsdomstolen. Däremot söks ändring i ett förhandsavgörande av centralskattenämnden hos högsta förvaltningsdomstolen. Besvärstiden är 30 dagar från delfåendet av beslutet. Den utsatta tiden för Enheten för bevakning av skattetagarnas rätt räknas dock från det att Skatteförvaltningen fattat beslut i det ärende som gäller förhandsavgörandet och i ett ärende som gäller ett förhandsavgörande av centralskattenämnden, från delfåendet av beslutet.

Det finns en besvärsanvisning som bilaga till ett beslut om begäran om omprövning och ett förhandsavgörande. Ett skattebesvär ska lämnas in till den myndighet som framgår av besvärsanvisningen. Det finns inte separata bestämmelser om vart en besvärsskrift ska lämnas in i lagen om beskattningsförfarande, lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ eller bilskattelagen. På inlämnande av en besvärsskrift av en skattskyldig och Enheten för bevakning av skattetagarnas rätt tillämpas följaktligen den allmänna bestämmelsen i 14 § i lagen om rättegång i förvaltningsärenden, enligt vilken besvärsskriften lämnas in till den behöriga förvaltningsdomstolen.

Om den skattskyldige har lämnat in besvär till Skatteförvaltningen, trots att de borde ha lämnats in till förvaltningsdomstolen, överför Skatteförvaltningen besvären till förvaltningsdomstolen med stöd av 21 § i förvaltningslagen. Om detta är fallet, anses besvärsärendet dock ha inletts inom den utsatta tiden enbart om de besvär som Skatteförvaltningen överfört inkommit till förvaltningsdomstolen inom den föreskrivna utsatta tiden för ändringssökande.

I förfarandet med prejudikatbesvär är det möjligt att söka ändring i ett beslut av rättelsenämnden hos högsta förvaltningsdomstolen i stället för förvaltningsdomstolen, om högsta förvaltningsdomstolen beviljar besvärstillstånd. Besvärstillstånd kan beviljas, om det med tanke på tillämpningen av lagen i andra liknande fall eller enhetligheten i rättspraxis är viktigt att ärendet avgörs av högsta förvaltningsdomstolen.

En besvärsskrift som gäller ett prejudikatbesvär ska enligt 71 c § 1 mom. i lagen om beskattningsförfarande lämnas in till Skatteförvaltningen. Alla prejudikatbesvär ska lämnas till styrningscentralen vid Skatteförvaltningens beskattningsenhet. Om en besvärsskrift dock överlämnats inom besvärstiden till högsta förvaltningsdomstolen, ska besvären dock inte avvisas (L om rättegång i förvaltningsärenden 14 § 1 mom.). Om prejudikatbesvär överlämnats till förvaltningsdomstolen, överför förvaltningsdomstolen besvärsskrivelsen med stöd av 18 § i lagen om rättegång i förvaltningsärenden till Skatteförvaltningen.

2.6 Undantag till förfarandet för ändringssökande

I regel söks ändring i Skatteförvaltningens beslut med en begäran om omprövning hos skatterättelsenämnden. Till exempel i följande ärenden tillämpas dock ett avvikande förfarande för sökande av ändring:

- Enligt 7 § 1 mom. i lagen om skyldighet att erbjuda kvitto vid kontantförsäljning (658/2013) söks ändring i tillsynsmyndighetens (bland annat Skatteförvaltningen) beslut om försummelseavgift enligt det förfarande för begäran om omprövning vilket föreskrivs i förvaltningslagen och vidare genom att anföra besvär på det sätt som föreskrivs i lagen om rättegång i förvaltningsärenden.

- I Skatteförvaltningens beslut som avses i 156 m § 3 mom. i mervärdesskattelagen (1501/1993, MomsL), vilket gäller ansökan om återbäring av en näringsidkare som är etablerad i Finland till en annan medlemsstat, söks å sin tur ändring direkt hos förvaltningsdomstolen på samma sätt som föreskrivs i den lag som nämndes i samband med sökande av ändring i ett förhandsavgörande (MomsL 156 m § 5 mom. och EgenBeskL 65 § 2 mom.)

- I ärenden enligt lagen om skatteredovisning (532/1998) söks ändring genom att överklaga hos förvaltningsdomstolen enligt lagen om rättegång i förvaltningsärenden.

- Enligt lagen om återbäring av punktskatt på vissa energiprodukter som använts inom jordbruket (603/2006) söks ändring i ett beslut om återbäring med en begäran om omprövning hos Skatteförvaltningen. Ändring i ett beslut om en begäran om omprövning av Skatteförvaltningen söks genom att överklaga hos förvaltningsdomstolen.

3 Förfrågningar om sökande av ändring av Enheten för bevakning av skattetagarnas rätt

3.1 Allmänt

Den skattskyldige behöver eventuellt information om huruvida rättsbevakningsenheten har ansökt om ändring i ett beslut om förhandsavgörande, ett beskattningsbeslut, ett omprövningsbeslut eller ett beslut från förvaltningsdomstolen. Information om detta lämnas av besvärsmyndigheten. Observera dock att registreringarna kan dröja ett par dagar.

3.2 Begäranden om omprövning

Rättsbevakningsenheten sänder elektroniskt skrivelsen rörande omprövningsbegäran till Skatteförvaltningen inom tidsfristen. Information om huruvida rättsbevakningsenheten begärt omprövning av beskattningsbeslutet i första instans fås från Skatteförvaltningen till exempel genom att ringa till den aktuella kundgruppens allmänna servicenummer efter utgången av den tidsfrist för ändringssökande vilken satts upp för rättsbevakningsenheten (www.vero.fi/sv > Skatteförvaltningen > Kontakta oss > Servicenummer).

På den skattskyldiges begäran kan också skriftlig information ges om huruvida rättsbevakningsenheten sökt ändring i något av de ovan nämnda besluten.

3.3 Besvär till förvaltningsdomstolen

Rättsbevakningsenheten sänder besvärsskrivelsen i elektronisk form till förvaltningsdomstolen inom besvärstiden. Information om huruvida rättsbevakningsenheten överklagat ett beslut om ett förhandsavgörande eller om ett beslut som meddelats i en begäran om omprövning hos förvaltningsdomstolen ges av den behöriga förvaltningsdomstolen (förvaltningsdomstolens registratorskontor). Slutlig visshet i detta ärende fås dock först efter utgången av den föreskrivna besvärstiden för rättsbevakningsenheten.

Förvaltningsdomstolen kan enligt vissa förutsättningar ge ett intyg över att det ovan nämnda beslutet vunnit laga kraft (så kallat lagakraftsbevis). Skatteförvaltningen kan inte utfärda detta intyg.

3.4 Besvär till högsta förvaltningsdomstolen

Rättsbevakningsenheten sänder besvärsskrivelsen i elektronisk form till högsta förvaltningsdomstolen inom besvärstiden. Information om huruvida rättsbevakningsenheten anfört besvär gällande förvaltningsdomstolens beslut hos högsta förvaltningsdomstolen lämnas av högsta förvaltningsdomstolen efter utgången av den föreskrivna besvärstiden för rättsbevakningsenheten (högsta förvaltningsdomstolens registrator).

Rättsbevakningsenheten får förvaltningsdomstolarnas beslut för kännedom i elektronisk form. Delgivningen av ett beslut sker i regel under den dag då beslutet ges. Tidpunkten för utgången av tiden för sökande av ändring för rättsbevakningsenheten fastställs utifrån denna grund.

Rättsbevakningsenheten får också centralskattenämndens beslut för kännedom i elektronisk form. Rättsbevakningsenhetens delgivningsdag framgår av de skattebesvärshandlingar som överlämnats till högsta förvaltningsdomstolen.

Högsta förvaltningsdomstolen kan enligt vissa förutsättningar ge ett intyg över att det ovan nämnda beslutet vunnit laga kraft (så kallat lagakraftsbevis). Skatteförvaltningen kan inte utfärda detta intyg.

4 Hörande av Skatteförvaltningen i skattebesvärsärenden

4.1 Förande av skattetagarnas talan i Skatteförvaltningen

Enligt 2 § 1 mom. i lagen om Skatteförvaltningen är en av Skatteförvaltningens uppgifter att bevaka skattetagarnas rätt. Enheten för bevakning av skattetagarnas rätt svarar för rättsbevakningen. Enheten för bevakning av skattetagarnas rätt ska föra skattetagarnas talan såsom part i ärenden som gäller beskattningen på det sätt som föreskrivs i denna lag och någon annanstans i lag (SkFL 24 § 1 mom.).

Parterna i rättegången i en skattebesvärsprocess är den skattskyldige och rättsbevakningsenheten. Föremålet för överklagandet är ärenden som gäller förhandsavgöranden, bortsett från ett beslut om beskattningen vilket i allmänhet fattas av rättelsenämnden. Av denna anledning är skattebesvärsärendena sådana att förvaltningsdomstolen i regel inte begär utlåtanden i besvärsfasen eller på annat sätt hör den skatteförvaltningsenhet som fattat beslutet i första instans.

4.2 Hörande av Enheten för bevakning av skattetagarnas rätt

4.2.1 Allmänt

Den förvaltningsdomstol som behandlar ett besvärsärende med anledning av besvär som anförts av den skattskyldige ska bereda rättsbevakningsenheten tillfälle att avge bemötande och vid behov genmäle (BFL 69 § 1 mom., EgenBeskL 66 § 1 mom., BilskatteL102 § 1 mom.). Regleringen tillämpas med stöd av hänvisningsbestämmelserna i olika skattelagar även i andra skatteärenden som hör till tillämpningsområdet för de nämnda lagarna.

Enligt Skatteförvaltningens uppfattning är de bestämmelser som räknats upp i avsnittet ovan specialbestämmelser i förhållande till 42 § i lagen om rättegång i förvaltningsärenden, vilken gäller hörande och enligt vilken den myndighet som har fattat beslutet på begäran av förvaltningsdomstolen ska ge sin redogörelse för ärendet, bemöta de yrkanden som de delaktiga i rättegången har framställt och grunderna för yrkandena samt yttra sig om den utredning som lagts fram. Bestämmelserna om beskattningen innehåller således uttömmande föreskrifter om hörande av Skatteförvaltningen. Detta har också konstaterats i regeringens proposition 76/2012 rd.

Skatteförvaltningen anser att andra enheter hos Skatteförvaltningen än rättsbevakningsenheten i allmänhet inte behöver höras med anledning av besvär av en skattskyldig. Förvaltningsdomstolen kan dock alltid inhämta ett utlåtande från Skatteförvaltningen (se avsnitt 5.2.2).

4.2.2 Skattebesvärsärenden med obetydligt skatteintresse och rättsligt tydlig karaktär

Den skattskyldiges skattebesvär grundar sig i allmänhet på ett motiverat beslut som fattats av skatterättelsenämnden. Förvaltningsdomstolen kan avgöra besvär som en skattskyldig anfört med anledning av ett beslut i en omprövningsbegäran utan att höra rättsbevakningsenheten, om skatteintresset är under 6 000 euro och ärendet inte är tvetydigt eller oklart (BFL 69 § 2 mom., EgenBeskL 66 § 2 mom., BilskatteL 102 § 2 mom.).

Bestämmelserna om hörande tillämpas förutom på egentliga skatter även på olika påföljdsavgifter som påförts av Skatteförvaltningen, till exempel försummelseavgifter som avses i 22 a § i lagen om beskattningsförfarande och 39 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ och 95 § i bilskattelagen. Likaså tillämpas de på beslut om skattebelopp enligt lagen om skatteuppbörd, till exempel beslut som gäller korrigering av fel som avses i 72 § i lagen om skatteuppbörd och användning av skatteåterbäring enligt 27 §.

Skatteintressets storlek framgår till exempel av om skatterättelsenämnden behandlat omprövningsbegäran i en utvidgad (1 + 4) eller begränsad (1 + 1) sammansättning. I arbetsfördelningen mellan sektionerna tillämpas en motsvarande gräns på 6 000 euro för skatteintresset.

Med tvetydighet eller oklarhet avses i de ovan nämnda bestämmelserna det samma som tvetydighet eller oklarhet i 26 § 2 mom. i lagen om beskattningsförfarande och 6 § 1 mom. i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. Rättsbevakningsenheten behöver således inte höras, i fall där den aktuella rättsfrågan är tydlig och riktlinjerna för avgörandet vedertagna, betydande meningsskiljaktighet om bevisning inte föreligger och det ekonomiska intresset är obetydligt. För tillämpningen av bestämmelsen har det med tanke på tillämpningen av bestämmelsen inte i sig någon betydelse huruvida den skattskyldiges besvär godkänns eller förkastas av förvaltningsdomstolen.

Om förvaltningsdomstolen inte bereder rättsbevakningsenheten tillfälle att avge sitt bemötande i ärendet, kan förvaltningsdomstolen i sitt beslut i punkten "bemötanden och genmälen" (eller en motsvarande punkt) anteckna att rättsbevakningsenheten med stöd av 69 § 2 mom. i lagen om beskattningsförfarande eller 66 § 2 mom. i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ inte blivit hörd. Den tillämpade bestämmelsen kan därtill också antecknas i punkten "tillämpade rättsnormer".

4.2.3 Begäran om utredning av förvaltningsdomstolen

Bestämmelser om hur ett ärende ska utredas ingår i 37 § i lagen om rättegång i förvaltningsärenden (officialprincipen). Eftersom förvaltningsdomstolen leder skattebesvärsförfarandeprocessen, är det möjligt att domstolen i sin begäran om utlåtande till rättsbevakningsenheten ber om en utredning eller ett utlåtande om någon omständighet som är av betydelse då ärendet avgörs eller om beskattningspraxis, utländsk rättspraxis eller endast om en del av det ärende som behandlas. Det är också möjligt att domstolen ber rättsbevakningsenheten att exempelvis inhämta ett utlåtande om ärendet från Skatteförvaltningens sakkunnigledning eller någon annan myndighet utanför Skatteförvaltningen, om detta anses vara nödvändigt i ärendet.

Skatteförvaltningen anser att de ovan beskrivna förfarandena främjar uppnåendet av rätt beslut i sak och påskyndar processen då rättsbevakningsenheten i sitt bemötande kan fokusera på omständigheter som är av betydelse för avgörandet av ärendet. Skatteförvaltningen föreslår att förvaltningsdomstolarna i enlighet med 37 § i lagen om rättegång i förvaltningsärenden efter behov markerar de punkter i sin begäran om bemötande, vilka i synnerhet kräver ett bemötande eller en utredning. Om domstolen ber rättsbevakningsenheten att inhämta en utredning i ärendet från en tredje part, ska detta beaktas i den tidsfrist som fastställs för bemötandet.

4.3 Hörande i specialsituationer

Rättsbevakningsenheten för talan också i andra ärenden som handlar om att fastställa skatten eller om skattens belopp och som behandlas utifrån den ordning som föreskrivs i förvaltningslagen eller lagen om rättegång i förvaltningsärenden. Dessa omfattar bland annat extraordinärt ändringssökande som avses i 13 kap. i lagen om rättegång i förvaltningsärenden och förvaltningstvistemål som avses i 4 kap. Dessa ärenden behandlas inte i denna anvisning.

I förvaltningsdomstolen är rättsbevakningsenheten den ena parten i en rättegång även i ärenden som gäller en utomståendes skyldighet att lämna uppgifter, även om enheten inte själv kan begära omprövning av Skatteförvaltningens beslut som gäller skyldigheten att lämna uppgifter för utomstående (BFL 65 a § 7 mom. och 66 § 2 mom. och EgenBeskL 62 § 2 mom. och 64 §). På motsvarande sätt är rättsbevakningsenheten i förvaltningsdomstolen den ena parten i rättegången i ärenden som gäller påförande av förseningsavgifter i försummelser av skyldigheten att lämna uppgifter till inkomstdatasystemet, även om enheten inte själv kan begära omprövning av Skatteförvaltningens beslut om förseningsavgift (lagen om inkomstdatasystemet (53/2018) 22 § 4 mom.).

Skatteförvaltningen är part i en rättegång i följande ärenden:

- i omprövningsärenden som avses i 11 b § i lagen om grunderna för avgifter till staten (150/1992) och 8 § i lagen om grunderna för avgifter för vissa förhandsavgöranden (1209/2006) (till exempel en avgift som tagits ut för ett förhandsavgörande)

- i omprövningsärenden gällande beslut som hör till tillämpningsområdet för lagen om offentlighet och sekretess i fråga om beskattningsuppgifter (1346/1999), och

- i omprövningsärenden gällande försummelseavgift som avses i 6 § i lagen om skyldighet att erbjuda kvitto vid kontantförsäljning när Skatteförvaltningen har påfört en försummelseavgift (L om skyldighet att erbjuda kvitto 7 §).

I dessa ärenden begär förvaltningsdomstolarna ett bemötande från den av Skatteförvaltningens enheter som anfört besvär gällande det aktuella beslutet.

Rättsbevakningsenheten eller Skatteförvaltningen är inte part i en rättegång som hänför sig till ärenden som gäller nedsättning av en administrativ ekonomisk påföljd som avses i 84 § lagen om rättegång i förvaltningsärenden eller ärenden som avses i lagen om gottgörelse för dröjsmål vid rättegång (362/2009, gottgörelselagen). I dessa ärenden kan rättsbevakningsenheten dock till exempel i sitt bemötande utreda omständigheter som anknyter till dröjsmålet i rättegången. Förvaltningsdomstolen kan också begära ett utlåtande av Skatteförvaltningen i ärendet.

5 Dokumenttrafik i den elektroniska dataöverföringen

5.1 Allmänt om den elektroniska dataöverföringen

Skattebesvärshandlingar överförs mellan Skatteförvaltningens datasystem (Gentax) och förvaltningsdomstolarnas ärendehanteringssystem (HAIPA) via ett elektroniskt dataöverföringsförfarande. Förfarandet med elektronisk dataöverföring gäller alla skatteslag och skattebesvär rörande alla beskattningsbeslut och förhandsavgöranden av Skatteförvaltningen. Det elektroniska förfarandet tillämpas också på så kallade insiderärenden. Förfarandet gäller dock inte för skattebesvär som gäller centralskattenämndens förhandsavgöranden, utan de förfaranden som redogörs i avsnitt 6.1 i anvisningen tillämpas på dokumenttrafiken i dessa.

Förvaltningsdomstolen registrerar att skattebesvärsärendet anhängiggjorts i HAIPA-systemet och antecknar numret/numren på det överklagade beslutet av Skatteförvaltningen i registreringsuppgifterna antingen som ett överklagat beslut eller ett beslut av en lägre myndighet, beroende på rättsinstansen. Ett meddelande om att ett besvärsärende inletts förmedlas automatiskt till Skatteförvaltningens GenTax-datasystem. Meddelandet om anhängiggörande bildar i Skatteförvaltningens datasystem ett uppdrag om att sammanställa handlingar och förmedla dessa till förvaltningsdomstolen. En handläggare sammanställer dokumentfiler rörande skattebesvären från datasystemet, lägger vid behov till de handlingar som fattas i materialet och sänder dem till förvaltningsdomstolen via förfarandet med elektronisk dataöverföring.

Alla beskattningsdokument utifrån vilka beskattningsbeslutet fattats sänds till förvaltningsdomstolen. Om beskattningsdokument som gäller en annan skattskyldig använts i beskattningsbeslutet rörande en skattskyldig eller i behandlingen av begäran om omprövning, sänds också dessa handlingar till förvaltningsdomstolen. Till exempel då beskattningsuppgifter om ett aktiebolag använts i beskattningen av en delägare, sänds beskattningshandlingarna rörande ärendet också till förvaltningsdomstolen för behandlingen av aktieinnehavarens besvär. Beskattningshandlingar som gäller en annan skattskyldig sänds till förvaltningsdomstolen per e-post. I bilaga 1 till denna anvisning uppräknas enligt skatteslag de handlingar som överlämnas elektroniskt till förvaltningsdomstolen.

Förvaltningsdomstolen sänder beslutet och returnerar skattesbesvärshandlingar via Skatteförvaltningens förfarande med elektronisk dataöverföring på det sätt som vägleds närmare i avsnitt 10 i denna anvisning.

I situationer där en skattskyldig eller Enheten för bevakning av skattetagarnas rätt överklagar ett beslut av en förvaltningsdomstol till högsta förvaltningsdomstolen, ska högsta förvaltningsdomstolen begära handlingarna från förvaltningsdomstolens registrator. Registratorn väljer handlingarna som den skickar till högsta förvaltningsdomstolen och formulerar ett svar i följebrevet. Om högsta förvaltningsdomstolen dock separat begär handlingar av Skatteförvaltningen, gör högsta förvaltningsdomstolen en Begäran om handlingar i HAIPA-systemet.

5.2 Behandling av besvär av en skattskyldig

5.2.1 Besvär av en skattskyldig

När en skattskyldigs skattebesvär anhängiggjorts, får förvaltningsdomstolen de beskattningsdokument som anknyter till besvären av Skatteförvaltningen via förfarandet med elektronisk dataöverföring. Hos Skatteförvaltningen registreras anhängiggörandet av ett besvär och sändningen av handlingar till förvaltningsdomstolen i Skatteförvaltningens datasystem. Skatteförvaltningen sänder de begärda handlingarna via förfarandet med elektronisk dataöverföring utan dröjsmål till förvaltningsdomstolen.

5.2.2 Bemötande av Enheten för bevakning av skattetagarnas rätt

Förvaltningsdomstolarna ger en Begäran om bemötande i HAIPA-systemet. Begäran förmedlas till arbetskön i Skatteförvaltningens GenTax-datasystem, varifrån tjänstemannen vidarebefordrar bemötandet till rättsbevakningsenhetens arbetskö. Om samma ärendehelhet är förknippad med begäranden om bemötanden som gäller andra skattskyldiga, såsom begäranden om bemötanden rörande aktiebolag och dess delägare, markerar förvaltningsdomstolen uppgiften om associerade fall i begäran om bemötande.

Förvaltningsdomstolen lägger till begäran om bemötande som bilaga till begäran, liksom också besvären och andra eventuella bilagor till besvären. Till uppdraget fogar förvaltningsdomstolen dock inte sådana bilagor som den skattskyldige överlämnat, vilka Skatteförvaltningen redan har tillgång till, såsom det överklagade beslutet eller annan dokumentation som gäller skattebesvären, vilka mottagits av Skatteförvaltningen.

Förvaltningsdomstolarna ställer en 30 dagars tidsfrist för bemötandet. Rättsbevakningsenheten kan vid behov av motiverade skäl ansöka om förlängd tid för bemötandet. Rättsbevakningsenheten sänder sitt bemötande och eventuella bilagor till det med förfarandet med elektronisk dataöverföring till förvaltningsdomstolen.

Om förvaltningsdomstolen undantagsvis begär ett utlåtande från Skatteförvaltningen i ett skattebesvärsärende, fogar förvaltningsdomstolen den begäran om utlåtande som riktats till Skatteförvaltningen till begäran om bemötande eller så gör den en separat begäran om utlåtande.

Om förvaltningsdomstolen senare kompletterar en begäran om bemötande som den tidigare sänt, gör förvaltningsdomstolen en ny begäran om bemötande i HAIPA-systemet, vilken benämns som komplettering av begäran om bemötande. Uppgiften förmedlas till arbetskön i Skatteförvaltningens GenTax-datasystem, varifrån tjänstemannen vidarebefordrar bemötandet till rättsbevakningsenhetens arbetskö.

5.2.3 Genmäle av en skattskyldig

När rättsbevakningsenheten har avgett sitt bemötande, skickar förvaltningsdomstolen rättsbevakningsenhetens bemötande till den skattskyldige för genmäle. Förvaltningsdomstolen fastställer en tidsfrist för genmälet och ber den skattskyldige att skicka sitt genmäle direkt till förvaltningsdomstolen.

Om den skattskyldige vill ta del av dokumentationen i besvärsärendet, kan förvaltningsdomstolen ta hjälp av Skatteförvaltningen. I så fall meddelar förvaltningsdomstolen till den skattskyldige att det är möjligt att ta del av handlingarna i Skatteförvaltningens kundtjänst eller att handlingarna skrivs ut och sänds till den skattskyldige. Om en skattskyldig vill bekanta sig med dokumentationen i Skatteförvaltningens lokaler, ska detta alltid överenskommas från fall till fall.

Eftersom det är förvaltningsdomstolen som leder processen, kan Skatteförvaltningen inte bevilja längre frist för genmälet. Om den skattskyldige ber om förlängd tid för sitt genmäle, styrs denne att kontakta förvaltningsdomstolen. Om den skattskyldige lämnar sitt genmäle till Skatteförvaltningen, ska Skatteförvaltningen omedelbart skicka det till förvaltningsdomstolen. Uppgiften om att genmälet har skickats till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem eller i registratorssystemet.

5.2.4 Avslutande av hörandet

När den skattskyldige har lämnat sitt genmäle till förvaltningsdomstolen, överväger förvaltningsdomstolen huruvida det finns anledning att reservera ett tillfälle för rättsbevakningsenheten att i ärendet ge ett tilläggsbemötande eller sända den skattskyldiges genmäle enbart för kännedom till rättsbevakningsenheten. Förvaltningsdomstolen kan enligt prövning också förfara så att den skattskyldiges genmäle inte sänds till rättsbevakningsenheten överhuvudtaget, och härvid avslutas då hörandet av rättegångsparterna, och förvaltningsdomstolen avgör ärendet.

Om förvaltningsdomstolen ber rättsbevakningsenheten om tilläggsbemötande, lämnar förvaltningsdomstolen via HAIPA-systemet en begäran om bemötande som förvaltningsdomstolen ger namnet begäran om tilläggsbemötande. Uppgiften förmedlas till arbetskön i Skatteförvaltningens GenTax-datasystem, varifrån tjänstemannen vidarebefordrar bemötandet till rättsbevakningsenhetens arbetskö.

Förvaltningsdomstolen lägger till begäran om bemötande som bilaga till begäran om tilläggsbemötande, liksom också den skattskyldiges genmäle och eventuella bilagor till det. Förvaltningsdomstolen lägger dock inte till sådana bilagor som den skattskyldige överlämnat, vilka Skatteförvaltningen redan har tillgång till.

Om förvaltningsdomstolen beslutar att skicka den skattskyldiges genmäle enbart för kännedom till rättsbevakningsenheten och uttryckligen inte begär ett tilläggsbemötande av rättsbevakningsenheten, ger inte rättsbevakningsenheten på eget initiativ ett bemötande. Förvaltningsdomstolen gör i dessa situationer en Remiss i HAIPA-systemet och fogar ett följebrev för delgivningen av genmälet och genmälet som bilaga till den.

5.3 Behandling av besvär av Enheten för bevakning av skattetagarnas rätt

5.3.1 Besvär av Enheten för bevakning av skattetagarnas rätt

Rättsbevakningsenheten skickar den upprättade besvärsskriften och eventuella bilagor till den per e-post till registratorskontoret vid den behöriga förvaltningsdomstolen. Förvaltningsdomstolen skickar rättsbevakningsenheten per e-post ett kvitteringsmeddelande som bekräftelse på att besvärsskriften kommit fram till domstolen.

Förvaltningsdomstolen får handlingar som gäller skattebesvär av Skatteförvaltningen på det sätt som redogörs i avsnitt 5.1. Rättsbevakningsenheten sänder de besvär som den uppgjort och bilagorna till dessa till Skatteförvaltningen.

5.3.2 Bemötande av den skattskyldige

Förvaltningsdomstolen sänder rättsbevakningsenhetens besvär till den skattskyldige för ett bemötande. Förvaltningsdomstolen fastställer en tidsfrist för bemötandet och ber den skattskyldige skicka sitt bemötande direkt till förvaltningsdomstolen. Om den skattskyldige vill ta del av dokumentationen i besvärsärendet, kan förvaltningsdomstolen ta hjälp av Skatteförvaltningen. I så fall meddelar förvaltningsdomstolen till den skattskyldige att det är möjligt att ta del av handlingarna i Skatteförvaltningens kundtjänst eller att handlingarna skrivs ut och sänds till den skattskyldige. Om en skattskyldig vill bekanta sig med dokumentationen i Skatteförvaltningens lokaler, ska detta alltid överenskommas från fall till fall.

Skatteförvaltningen kan inte förlänga tiden för att ge ett bemötande. Om den skattskyldige begär förlängd tid för att ge ett bemötande, styrs hen att göra begäran till förvaltningsdomstolen. Om den skattskyldige lämnar sitt bemötande till Skatteförvaltningen, ska Skatteförvaltningen omedelbart skicka det till förvaltningsdomstolen. Uppgiften om att bemötandet har skickats till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem eller i registratorssystemet.

5.3.3 Genmäle av Enheten för bevakning av skattetagarnas rätt

Förvaltningsdomstolarna ger en Begäran om genmäle i HAIPA-systemet. Begäran förmedlas till arbetskön i Skatteförvaltningens GenTax-datasystem, varifrån tjänstemannen vidarebefordrar genmälet till rättsbevakningsenhetens arbetskö. Om samma ärendehelhet omfattar begäranden om genmälen som gäller andra skattskyldiga, markerar förvaltningsdomstolen uppgiften om associerade fall i begäran om genmäle.

Förvaltningsdomstolen fogar begäran om genmäle till begäran, liksom också den skattskyldiges bemötande och eventuella bilagor till det. Till uppdraget fogar dock förvaltningsdomstolen inte sådana bilagor som den skattskyldige överlämnat, vilka Skatteförvaltningen har tillgång till eller annan dokumentation som gäller skattebesvären och redan fåtts av Skatteförvaltningen.

Rättsbevakningsenheten lämnar sitt genmäle till förvaltningsdomstolen via det elektroniska dataöverföringssystemet. Förvaltningsdomstolen prövar om den skattskyldige ännu ska ges tillfälle att lämna ett tilläggsbemötande i ärendet.

5.4 Yrkande av verkställighetsförbud och -avbrott

Om en skattskyldig i sin besvärsskrift yrkat på verkställighetsförbud eller -avbrott, ger förvaltningsdomstolen ett interimistiskt beslut om detta Skatteförvaltningen för kännedom elektroniskt via HAIPA-systemet.

Skatteförvaltningen framställer att förvaltningsdomstolarna och högsta förvaltningsdomstolen i distributionen av beslut som gäller verkställighetsförbud eller -avbrytande antecknar följande uppgifter:

Skatteförvaltningen, e-tjänsten:

- Beskattningsenheten.

Beslutet styrs till arbetskön i Skatteförvaltningens GenTax-datasystem. Skatteförvaltningen sparar informationen om besluten i Skatteförvaltningens datasystem, varifrån den efter behov förmedlas till utsökningen. Skatteförvaltningen sänder interimistiska beslut med särskilda villkor per e-post till utsökningsverket. Beslut om verkställighetsavbrott delges inte alls till rättsbevakningsenheten.

Förvaltningsdomstolen kan för behandlingen av ett yrkande på förbud eller avbrott behöva information om skattebeloppet och debiteringsraterna i det överklagade ärendet. Förvaltningsdomstolen kan via HAIPA-systemet begära att en skatteskuldsförteckning fogas till beskattningshandlingarna, i vilken poster med uppgifter som är nödvändiga för att behandla ärendet har markerats. Därtill kan förvaltningsdomstolen begära kompletterande uppgifter om ett beslut om begränsat verkställighetsförbud eller -avbrytande av Skatteförvaltningen per e-post.

Den behöriga förvaltningsdomstolen kan ge ett beslut om en ansökan om förbud och avbrytande av verkställighet, enligt vilket förbudet eller avbrytandet av verkställigheten fortsätter fram till dess att beslutet vunnit laga kraft. Om den skattskyldige söker ändring i ett beslut av förvaltningsdomstolen hos högsta förvaltningsdomstolen, behöver inte högsta förvaltningsdomstolen i så fall ge ett separat förordnande om avbrott.

Skatteförvaltningen kan vid behov dock till förvaltningsdomstolen överlämna en begäran om behovet av att ändra förvaltningsdomstolens förordnande, om till exempel preskriptionen av skatterna så förutsätter. En sådan begäran kan framställas antingen till förvaltningsdomstolen eller till högsta förvaltningsdomstolen beroende på ärendets behandlingsfas. Efter övervägande kan domstolen ge ett nytt förordnande i ärendet. Skatteförvaltningen följer förordnanden om förbud mot och avbrytande av verkställighet vilka anknyter till besvär som behandlas i domstolarna och reagerar på dessa vid behov.

6 Dokumenttrafik per e-post

6.1 Förhandsavgörande av centralskattenämnden

6.1.1 Besvär av en skattskyldig

Förhandsavgöranden av centralskattenämnden överklagas hos högsta förvaltningsdomstolen. Besvärsskriften lämnas till högsta förvaltningsdomstolen. Högsta förvaltningsdomstolen leder processen från början till slutet.

Högsta förvaltningsdomstolen begär de dokument som anknyter till det överklagade beslutet av Skatteförvaltningen per e-post. Skatteförvaltningen sammanställer den elektroniska dokumentationen och sänder materialet per e-post som en pdf-fil till högsta förvaltningsdomstolen.

Högsta förvaltningsdomstolen hör Enheten för bevakning av skattetagarnas rätt genom att till enhetens e-postlåda sända en elektronisk begäran om bemötande, och till denna foga den skattskyldiges besvär och andra eventuella bilagor till besvären.

Rättsbevakningsenheten ger ett bemötande utifrån uppgifterna i Skatteförvaltningens datasystem och sänder det per e-post till högsta förvaltningsdomstolen. Skatteförvaltningen registrerar uppgifterna om att ett bemötande har getts och sparar rättsbevakningsenhetens bemötande i Skatteförvaltningens datasystem.

6.1.2 Besvär av Enheten för bevakning av skattetagarnas rätt

Rättsbevakningsenheten sänder besvärsskriften med e-post till högsta förvaltningsdomstolen. Rättsbevakningsenheten ber Skatteförvaltningen att sammanställa dokumenten och att sända dem per e-post till högsta förvaltningsdomstolen. Skatteförvaltningen sammanställer den elektroniska dokumentationen och sänder materialet per e-post som en pdf-fil till högsta förvaltningsdomstolen. Besvärsskriften registreras och den dokumentation som överlämnats till högsta förvaltningsdomstolen sparas i Skatteförvaltningens datasystem.

Från rättsbevakningsenheten begär högsta förvaltningsdomstolen ett genmäle på den skattskyldiges bemötande genom att sända en elektronisk begäran om genmäle till rättsbevakningsenhetens e-postlåda och till begäran foga den skattskyldiges bemötande och eventuella bilagor till bemötandet.

Skatteförvaltningen registrerar och sparar begäran om genmäle, inklusive bilagorna, i Skatteförvaltningens datasystem. Rättsbevakningsenheten ger ett genmäle utifrån uppgifterna i datasystemet och sänder det per e-post till högsta förvaltningsdomstolen. Skatteförvaltningen registrerar uppgifterna om att ett genmäle har getts och sparar rättsbevakningsenhetens genmäle i Skatteförvaltningens datasystem.

6.1.3 Högsta förvaltningsdomstolens beslut och returnering av dokument

Högsta förvaltningsdomstolen sänder det beslutsexemplar som hör till rättsbevakningsenheten per e-post. Högsta förvaltningsdomstolen sänder det beslutsexemplar som hör till Skatteförvaltningen per e-post och returnerar i samband med sändningen av beslutet enbart de dokument som bildats i samband med behandlingen under besvärsprocessen och som inte fåtts av Skatteförvaltningen eller som inte överlämnats till Skatteförvaltningen under processen.

6.2 Förfarandet med prejudikatbesvär

6.2.1 Prejudikatbesvär av en skattskyldig

Skatteförvaltningen styr alla skattskyldiga att lämna in prejudikatbesvär till Skatteförvaltningens beskattningsenhets styrningscentral (PB 1010, 90101 ULEÅBORG.) Om den skattskyldige lämnat in prejudikatbesvär till en annan enhet vid Skatteförvaltningen, registreras ärendet som anhängiggjort på detta ställe och besvären överförs till styrningscentralen. Om den skattskyldige har lämnat in prejudikatbesvär till en förvaltningsdomstol, överför domstolen ärendet till Skatteförvaltningen genom att sända handlingarna per e-post.

Den skattskyldige ska ansöka om besvärstillstånd för prejudikatbesvären inom 60 dagar räknat från den dag då den skattskyldige fick del av rättelsenämndens beslut. Den tidpunkt från vilken tidsfristen på 60 dagar räknas framgår av rättelsenämndens beslut. När den aktuella tidsfristen på 60 dagar gått ut, begär Skatteförvaltningen av rättsbevakningsenheten ett samtycke till behandling av ärendet i förfarandet med prejudikatbesvär. Samtycke begärs av rättsbevakningsenheten elektroniskt.

Tidsfristen på 30 dagar för rättsbevakningsenhetens samtycke räknas från den dag då rättsbevakningsenheten anses ha fått del av ärendet. Under denna tid meddelar rättsbevakningsenheten Skatteförvaltningen om den ger samtycke till behandling av ärendet som ett prejudikatbesvärsärende. Efter behov ger den ledande skattesakkunnige vid Skatteförvaltningens enhet på begäran av rättsbevakningsenheten ett utlåtande, som fogas till besvärshandlingarna.

Om rättsbevakningsenheten har gett samtycke, sänder Skatteförvaltningen den skattskyldiges besvär och rättsbevakningsenhetens samtycke och övriga nödvändiga handlingar per e-post till högsta förvaltningsdomstolens registratorskontor efter utgången av tidsfristen på 30 dagar, som börjar från och med det ovan nämnda delfåendet. Skatteförvaltningen meddelar den skattskyldige om detta, rättsbevakningsenheten och den förvaltningsdomstol som normalt är behörig i ärendet. Samtidigt sänder Skatteförvaltningen besvärsskriften och de anknutna handlingarna för kännedom per e-post till den ledande skattekunnige vid den aktuella enheten och till skatterättelsenämndens ledande ordförande. Behandlingen av ärendet i högsta förvaltningsdomstolen fortsätter på samma sätt som i andra besvärsärenden. Högsta förvaltningsdomstolen registrerar prejudikatbesvären i HAIPA-systemet och startar förfarandet för begäran om dokument.

Om rättsbevakningsenheten inte ger samtycke, fortsätter behandlingen av ärendet i form av besvär som riktats till förvaltningsdomstolen på samma som i andra skattebesvärsärenden. Skatteförvaltningen överlämnar den skattskyldiges besvärsskrift och meddelandet om samtycke av rättsbevakningsenheten och övriga nödvändiga dokument per e-post till förvaltningsdomstolens registratorskontor. I detta sammanhang överlämnar Skatteförvaltningen till förvaltningsdomstolen också rättsbevakningsenhetens bemötande, om enheten ger bemötandet redan i samband med meddelandet om samtycke. Behandlingen av ärendet fortsätter i förvaltningsdomstolen på samma sätt som i andra besvärsärenden. Förvaltningsdomstolen registrerar besvärsskriften i HAIPA-systemet och startar förfarandet för begäran om dokument.

Om den skattskyldige ansöker om verkställighetsförbud eller -avbrott med sina prejudikatbesvär, fattar Skatteförvaltningen beslutet om verkställighetsförbud eller -avbrott. Beslutet gäller fram till dess att ärendet överförts till förvaltningsdomstolen eller högsta förvaltningsdomstolen för behandling. Därefter fattar domstolen ett nytt beslut i ärendet.

Uppgifterna om att prejudikatbesvär har inkommit, om Skatteförvaltningens interna dokumenttrafik och överföringen av handlingarna till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem.

6.2.2 Prejudikatbesvär av Enheten för bevakning av skattetagarnas rätt

Rättsbevakningsenheten uppgör prejudikatbesvär utifrån Skatteförvaltningens elektroniska dokumentation. Rättsbevakningsenheten sänder prejudikatbesvärsskrivelsen och de anknutna handlingarna per e-post till Skatteförvaltningens beskattningsenhets styrningscentral, där det registreras att ärendet anhängiggjorts. Efter behov ger den ledande skattesakkunnige vid Skatteförvaltningens enhet på begäran av rättsbevakningsenheten ett utlåtande som fogas till besvärsskrifterna.

Skatteförvaltningen begär samtycke av den skattskyldige till att ärendet behandlas som ett prejudikatbesvärsärende. Till begäran om samtycke fogas rättsbevakningsenhetens besvärsskrivelse och anknutna handlingar. Begäran om samtycke sänds med delfåendebevis till den skattskyldige.

Efter delfåendet av begäran om samtycke ska den skattskyldige inom 30 dagar ge samtycke till att ärendet behandlas som ett prejudikatbesvärsärende. Om den skattskyldige har gett samtycke, sänder Skatteförvaltningen rättsbevakningsenhetens besvär och den skattskyldiges samtycke samt övriga anknutna handlingar till högsta förvaltningsdomstolens registratorskontor efter utgången av tidsfristen på 30 dagar, som börjar från och med det ovan nämnda delfåendet. Skatteförvaltningen meddelar detta till den skattskyldige, rättsbevakningsenheten och den förvaltningsdomstol som normalt är behörig i ärendet. Samtidigt sänder Skatteförvaltningen besvärsskrivelsen och de anknutna handlingarna för kännedom per e-post till den ledande skattekunnige vid den aktuella enheten och till skatterättelsenämndens ledande ordförande. Behandlingen av ärendet i högsta förvaltningsdomstolen fortsätter liksom i andra besvärsärenden. Högsta förvaltningsdomstolen registrerar prejudikatbesvären i HAIPA-systemet och startar förfarandet för begäran om dokument.

Om den skattskyldige inte ger samtycke, fortsätter behandlingen av ärendet i form av besvär som riktats till förvaltningsdomstolen på samma som i andra skattebesvärsärenden. Skatteförvaltningen överlämnar rättsbevakningsenhetens besvärsskrift och meddelandet om samtycke av den skattskyldige och övriga nödvändiga dokument per e-post till förvaltningsdomstolens registratorskontor. Behandlingen av ärendet fortsätter i förvaltningsdomstolen på samma sätt som i andra besvärsärenden. Förvaltningsdomstolen registrerar besvärsskriften i HAIPA-systemet och startar förfarandet för begäran om dokument.

Uppgifterna om att prejudikatbesvär har inkommit, Skatteförvaltningens interna dokumenttrafik och överföringen av handlingarna till förvaltningsdomstolen registreras i Skatteförvaltningens behöriga datasystem.

7 Tidpunkten för påbörjande av en rättegång

7.1 Allmänt om uppföljningen av den sammanlagda behandlingstiden i rättegången

Den skattskyldige har rätt att få sitt ärende behandlat på behörigt sätt och utan oskäligt dröjsmål vid en behörig domstol eller hos någon annan myndighet. Man försöker effektivisera genomförandet av behandling utan dröjsmål med en gottgörelse enligt gottgörelselagen. I lagen förutsätts en uppföljning av den totala längden på en rättegång som gäller skattebesvär.

En skattskyldig kan samtidigt till exempel ha anhängiggjort besvär hos förvaltningsdomstolen och i samma ärende en begäran om omprövning som hänför sig till någon annan period eller ett ärende som gäller rättelse av beskattningen hos Skatteförvaltningen. För att en eventuell kommande rättegång inte i detta skede ska fördröjas oskäligt, väntar rättelsenämnden eller Skatteförvaltningen i regel inte på ett beslut från förvaltningsdomstolen. I dessa situationer skickar Skatteförvaltningen en förfrågan om i vilket skede av behandlingen ett tidigare anhängiggjort ärende befinner sig i till förvaltningsdomstolen. Om förvaltningsdomstolen inom kort ska meddela ett beslut i ärendet, inväntar man detta. I annat fall avgörs ärendet hos rättelsenämnden eller Skatteförvaltningen innan förvaltningsdomstolen meddelar sitt beslut.

7.2 Tidpunkten för påbörjande av en rättegång

7.2.1 Ärenden som för till förfarandet med begäran om omprövning

I ärenden som hör till tillämpningsområdet för förfarandet med begäran om omprövning anses rättegången ha börjat när en begäran om omprövning av en skattskyldig eller Enheten för bevakning av skattetagarnas rätt har anhängiggjorts (gottgörelselagen 5 § 2 mom.). En begäran om omprövning anhängiggörs följaktligen den dag då den skattskyldiges begäran om omprövning inkommit till Skatteförvaltningen. Om den skattskyldige lämnar in begäran om omprövning till Skatteförvaltningen innan verkställigheten av beskattningen för skatteåret avslutats, anhängiggörs begäran om omprövning dagen efter att beskattningen avslutats.

7.2.2 Ärenden som gäller skatteförhöjning eller andra administrativa påföljder

Enligt 2 a § 2 punkten i gottgörelselagen avses med en administrativ påföljd bland annat en skatteförhöjning, en förseningsavgift och en försummelseavgift. Utifrån förarbetena till lagen om ändring av gottgörelselagen är räntor inte administrativa följder. Inte heller beskattning enligt uppskattning i enlighet med olika skattelagar eller rättelse av beskattning eller påförande av skatter betraktas som sådana som administrativa påföljder.

I ett ärende som gäller påförande av en administrativ påföljd börjar den tid som ska beaktas i rättegångens längd när myndigheten har inlett ett förfarande som leder till en påföljd och har delgivit parten detta (gottgörelselagen 5 § 3 mom.). Den tidpunkt när en part har fått vetskap om att myndighetsförfarandet i fråga om en administrativ påföljd har inletts ska betraktas som inledningstidpunkt för rättegången i dessa ärenden.

I ärenden som gäller skatteförhöjningar anses rättegången ha börjat när skatterevisionsberättelsen har delgetts den skattskyldige. Om beskattningen har rättats till nackdel för den skattskyldige på något annat sätt än på grund av revisionsberättelsen och en skatteförhöjning påförts i detta sammanhang, anses rättegången ha börjat vid den tidpunkt då den skattskyldige delgetts påförandet av en skatteförhöjning i ett brev om hörande.

I de övriga ovan nämnda situationerna anses en rättegång i fråga om en administrativ påföljd ha börjat när den skattskyldige har fått det brev om hörande där påföljden har nämnts.

När beskattningen rättas eller en skatt påförs till nackdel för den skattskyldige, påförs inte alltid en skatteförhöjning eller någon annan administrativ påföljd för den skattskyldige. Tidpunkten för påbörjande av en rättegång avgörs i denna typ av ärende enligt huvudregeln i 5 § 2 mom. i gottgörelselagen. En rättegång anses således ha börjat vid den tidpunkt då den skattskyldiges begäran om omprövning i det ovan nämnda beslutet har anhängiggjorts.

Rättsbevakningsenheten antecknar på första sidan av samtliga handlingar (bemötande, begäran om omprövning, besvär, genmäle) som lämnats in till förvaltningsdomstolen i punkten "Beslut i vilket ändring söks” det följande:

Datum för rättegångens början (lag 362/2009): dd.mm.åååå.

8 Muntliga förhandlingar vid förvaltningsdomstolarna

8.1 Grunderna för och syftet med en muntlig förhandling

I detta avsnitt behandlas ställningen för Skatteförvaltningens olika enheter och deras tjänstemän vid en muntlig förhandling i ett skattebesvärsärende hos en förvaltningsdomstol och frågor som gäller förfarandet i anknytning till en muntlig förhandling mellan förvaltningsdomstolen och Skatteförvaltningen. De förfaringssätt som beskrivs i detta kapitel kan i tillämpliga delar också iakttas vid en förvaltningsdomstol när den förrättar muntliga förberedelse (47 § i L om rättegång i förvaltningsärenden) eller syn (48 §).

Den muntliga förhandlingen i ett skattebesvärsärende är en del av behandlingen av skattebesvär hos förvaltningsdomstolen. Det finns föreskrifter om hur en muntlig förhandling ordnas i 57–58 § i lagen om rättegång i förvaltningsärenden. I 7 kap. i lagen finns det närmare bestämmelser om själva förfarandet (L om rättegång i förvaltningsärenden 59–78 §). Med stöd av hänvisningsbestämmelserna i lagen om rättegång i förvaltningsärenden tillämpas i en muntlig förhandling också många bestämmelser om de allmänna domstolarna i rättegångsbalken (4/1734).

En muntlig förhandling ordnas för att utreda ett ärende (L om rättegång i förvaltningsärenden 57 §). En muntlig förhandling kan också behövas för att genomföra en rättvis rättegång. En muntlig förhandling är en metod som utöver en skriftlig utredning tillämpas av förvaltningsdomstolen för att reda ut ett ärende. Vid en muntlig förhandling framförs en muntlig utredning för förvaltningsdomstolen. Förvaltningsdomstolen fattar beslut om ordnande av en muntlig förhandling och leder även den muntliga förhandlingen (L om rättegång i förvaltningsärenden 58 §).

I en skatteprocess kan parterna till förvaltningsdomstolen föra fram en begäran om att en muntlig förhandling ska ordnas. Förvaltningsdomstolen ska hålla muntlig förhandling, om domstolen finner det nödvändigt eller en enskild part begär det (L om rättegång i förvaltningsärenden 57 § 1 mom.). Om en skattskyldig uttryckligen begär att en muntlig förhandling ska ordnas, måste förvaltningsdomstolen i princip ordna en muntlig förhandling. Domstolen får trots en parts yrkande avstå från att ordna muntlig förhandling, om

- partsställningen för den som yrkat muntlig förhandling baserar sig på medlemskap i ett välfärdsområde, en kommun eller någon annan sammanslutning,

- domstolen redan har fått tillräcklig utredning om de fakta som är av betydelse för att den ska kunna avgöra ärendet, utan att det enligt domstolens bedömning kvarstår något rimligt tvivel om fakta,

- det är möjligt att klarlägga fakta i ärendet på något annat sätt,

- muntlig förhandling redan har ordnats i samma ärende vid en förvaltningsdomstol, eller

- det annars med beaktande av ärendets art och betydelse för parterna samt kraven på en rättvis rättegång är uppenbart onödigt att muntlig förhandling ordnas.

Skattebesvärsärenden har ofta en karaktär av ärenden med fokus på rättsfrågor och därför kan de behandlas endast i skriftligt förfarande.

Högsta förvaltningsdomstolen kan trots en parts yrkande avstå från att ordna muntlig förhandling också när ärendet gäller sökande av ändring i ett beslut av en förvaltningsdomstol och det inte behövs någon muntlig förhandling för utredningen av ärendet.

I allmänhet är det en enskild part som begär att muntlig förhandling ska ordnas. En myndighet som är part i en rättegång kan dock begära att muntlig förhandling ska ordnas. En myndighet kan anse att muntlig förhandling behövs för att utreda ett ärende.

Domstolen avgör ärendet utifrån både de muntliga och skriftliga utredningarna som mottagits. Muntlig förhandling i skatteärenden hålls i allmänhet utan att allmänheten är närvarande på grund av att konfidentiella frågor behandlas vid denna (lagen om offentlighet vid rättegång i förvaltningsdomstolar (381/2007) 11 §).

8.2 Parterna i en muntlig förhandling och de övriga deltagarna i förhandlingen

Parterna, parternas företrädare, sakkunniga, vittnen och andra personer som kallats av domstolen kan delta i en muntlig förhandling i förvaltningsdomstolen. I skattebesvärsärenden utgörs parterna, det vill säga de delaktiga, av den skattskyldige och Enheten för bevakning av skattetagarnas rätt.

Den ställning som rättsbevakningsenheten har i en muntlig förhandling svarar mot dess ställning i ett skriftigt förfarande. En annan enhet hos Skatteförvaltningen kallas följaktligen i allmänhet inte till en muntlig förhandling (se SkFL 2 och 24 §, BFL 69 §, EgenBeskL 66 §, BilskatteL 102 § och L om rättegång i förvaltningsärenden 42 §). Tjänstemännen från en annan enhet hos Skatteförvaltningen kan delta som biträden, vittnen eller sakkunniga i en muntlig förhandling på det sätt som läggs fram nedan.

8.3 Laga förfall för att delta i en muntlig förhandling

En person som har kallats till en muntlig förhandling ska utan dröjsmål meddela om hen fått laga förfall för att komma till förhandlingen (L om rättegång i förvaltningsärenden 53 § 1 mom.). Med laga förfall avses sjukdom eller avbrott i den allmänna samfärdseln eller ett annat skäl som är jämförbart med dessa. Om den som kallats till en muntlig förhandling meddelar ett annat förfall, prövar förvaltningsdomstolen om detta kan godkännas. Om den meddelade orsaken godkänns som laga förfall, skjuter förvaltningsdomstolen upp förhandlingen i ärendet (L om rättegång i förvaltningsärenden 53 § 2 mom.).

8.4 Kallelse till muntlig förhandling

När förvaltningsdomstolen har beslutat att ordna en muntlig förhandling, skickas en kallelse till förhandlingen också till en företrädare för rättsbevakningsenheten. Förvaltningsdomstolen sänder kallelsen via förfarandet med elektronisk dataöverföring.

Om förvaltningsdomstolen undantagsvis också kallar en företrädare för en annan enhet hos Skatteförvaltningen till förhandlingen, ska också denna kallelse skickas via det elektroniska dataöverföringsförfarandet. Rättsbevakningsenheten ser till att kallelsen delges den andra enheten hos Skatteförvaltningen.

För att rättsbevakningsenheten ska kunna förbereda sig för en förhandling på behörigt sätt, ska rättsbevakningsenheten meddelas om den muntliga förhandlingens tidpunkt strax efter att beslut fattats om att en sådan ska ordnas och i mån av möjlighet minst cirka fyra veckor före tidpunkten för den muntliga förhandlingen. När tidpunkten för den muntliga förhandlingen utreds, kan förvaltningsdomstolen kontakta det skattetagarombud som gett bemötandet i ärendet.

Rättsbevakningsenheten ger till exempel per e-post domstolen information om de skattetagarombud som deltar i förhandlingen, deras biträden och de vittnen som kallats av rättsbevakningsenheten så fort som möjligt och senast inom den tidsfrist som eventuellt satts upp av domstolen. Om förvaltningsdomstolen också har kallat en företrädare för en annan enhet hos Skatteförvaltningen till förhandlingen, ska rättsbevakningsenheten även ge information om denna person.

8.5 Muntlig förhandling

8.5.1 Faserna i en muntlig förhandling

Innehållet i och omfattningen på en muntlig förhandling beror på det ärende som behandlas. Ibland kan muntlig förhandling bestå enbart av en enskild vittnesutsaga som tas emot för att utreda en enskild faktisk omständighet och ibland kan en part ges tillfälle att yttra sig muntligt om ärendet. En muntlig förhandling kan å andra sidan också vara mer omfattande.

En mer omfattande muntlig förhandling kan innehålla olika huvudfaser (L om rättegång i förvaltningsärenden 60 §). Dessa är till exempel förberedande muntlig förhandling, parternas inledande anförande, hörande av vittnen eller sakkunniga och hörande av parterna. Den muntliga behandlingen av ärendet avslutas i regel under den muntliga förhandlingen eller med avslutande skriftliga anföranden, som hålls kort efter den muntliga förhandlingen.

8.5.2 Muntlig förberedelse och avgränsning av muntlig förhandling

Förvaltningsdomstolen kan ordna muntlig förberedelse (47 § i L om rättegång i förvaltningsärenden) för att klarlägga vilka omständigheter de delaktiga i rättegången är oeniga om i ärendet samt vilken utredning det kan läggas fram som stöd för yrkandena. Vid den muntliga förberedelsen hörs inte vittnen eller sakkunniga. Över den muntliga förberedelsen ska det upprättas ett protokoll där ärendet och de uppgifter som behövs för att specificera ärendet och de personer som deltagit i handläggningen antecknas.

Muntlig förberedelse kan komma i fråga exempelvis i situationer där ärendet är av betydande omfattning eller det finns flera parter, då det kan vara besvärligt att utreda skriftligt vilka av frågorna som är omtvistade. Genom muntlig förberedelse är det möjligt att kontrollera att det inte anförs onödig bevisning i ärendet och avgränsa de frågor som ska behandlas vid den egentliga muntliga förhandlingen. Att ordna en muntlig förberedelse betyder dock inte att en egentlig muntlig förhandling behöver ordnas i ärendet.

En muntlig förhandling kan begränsas så att den gäller endast en del av ärendet eller en utredning av uppfattningarna hos parterna och den myndighet som fattat beslutet eller mottagande av muntlig bevisning. En muntlig förhandling kan också begränsas på något annat motsvarande sätt (L om rättegång i förvaltningsärenden 59 §).

8.5.3 Hörande av parterna

En part eller dennes lagliga företrädare kan inte höras som vittne (L om rättegång i förvaltningsärenden 66 § 1 mom.). Skattetagarombudet är den lagliga företrädaren för rättsbevakningsenheten (Skatteförvaltningen). Skattetagarombudet kan följaktligen inte höras som vittne. Inte heller en annan tjänsteman från Skatteförvaltningen, vilken i den aktuella rättegången gett ett skriftligt utlåtande för Skatteförvaltningen till domstolen, kan höras om vittne (L om rättegång i förvaltningsärenden 66 § 2 mom.). En tjänsteman som deltagit i beskattningsbeslutet kan följaktligen vittna i ärendet, förutsatt att hen inte vid rättegången gett ett utlåtande till domstolen.

Efter behov kan dock en part höras muntligen i syfte att reda ut ett ärende. Parterna är i princip närvarande under hela den muntliga förhandlingen, där de kan ge kommentarer och argumentera under hela förhandlingen och diskutera ärendet. Förvaltningsdomstolen styr utredningen.

8.5.4 Hörande av vittnen

Vid en muntlig förhandling kan vittnen höras. Om en skriftlig vittnesberättelse av privat natur åberopas i ärendet, ska vittnet höras muntligen endast om detta behövs för att utreda ärendet (L om rättegång i förvaltningsärenden 57 § 5 mom.). Närmare föreskrifter om hörande av ett vittne finns i 66–73 § i lagen om rättegång i förvaltningsärenden.

Vid en muntlig förhandling fattar förvaltningsdomstolen beslut om de vittnen som ska höras. Parterna får utse de vittnen de önskar, men ingendera av parterna har någon absolut rätt att höra något visst vittne. I skattebesvärsärenden utses vittnena av den skattskyldige och Enheten för bevakning av skattetagarnas rätt. Också förvaltningsdomstolen kan på eget initiativ besluta om att höra en person som vittne.

Vittnena är närvarande vid den muntliga förhandlingen endast under sina vittnesmål. Vittnesförhöret påbörjas av den part som utsett vittnet, om inte domstolen beslutar något annat. Det finns skäl för ett vittne att redan före den muntliga förhandlingen med den part som åberopat hen som vittne och ännu efter att hen har hörts av domstolen säkerställa att hen får avlägsna sig från domstolen.

Vittnet ska på eget initiativ och efter behov med hjälp av de frågor som ställs lägga fram en sammanhängande utsaga. Om ett vittne vägrar svara på någon fråga, ska hen samtidigt uppge orsaken till detta. Det finns föreskrifter om vittnets tystnadsrätt i 69 § (till exempel nära släkting, affärs- och yrkeshemlighet som grund) i lagen om rättegång i förvaltningsärenden och om skyldigheten att vägra vittna i 70 § (till exempel anonymt vittnesmål eller statssäkerhet som grund) i den nämnda lagen.

Med inverkan av tystnadsplikt enligt någon annan lag på hörande av ett vittne avses till exempel den sekretessplikt som föreskrivits i lagen om offentlighet och sekretess i fråga om beskattningsuppgifter. Ett vittne får höras om en omständighet som omfattas av sådan tystnadsplikt endast om 1) hörandet är nödvändigt för att utreda ärendet, eller 2) den i vars intresse tystnadsplikten har föreskrivits samtycker till att vittnet vittnar (L om rättegång i förvaltningsärenden 71 § 1 mom.).

Om någon av Skatteförvaltningens tjänstemän utsetts som vittne, är hen skyldig att i det ärende som behandlas uppge de omständigheter som hen känner till och som påverkar avgörandet. I tolkningen av 71 § 1 mom. i L om rättegång i förvaltningsärenden ska det dessutom beaktas att den skattskyldige som part har rätt att från myndigheten få information även om annat än innehållet i en offentlig handling, om det kan eller har kunnat påverka behandlingen av hens ärende (lagen om offentlighet i myndigheternas verksamhet (621/1999) 11 §, lagen om offentlighet vid rättegång i förvaltningsdomstolar 9 §). Dessutom beaktas det att den muntliga förhandlingen hålls inom stängda dörrar i skattebesvärsärenden (lagen om offentlighet vid rättegång i förvaltningsdomstolar 11 §).

Den ovan nämnda regleringen innebär i praktiken det följande: Om beskattningsuppgifterna för någon annan än en skattskyldig som är part i en rättegång påverkar det ärende som behandlas, ska den tjänsteman hos Skatteförvaltningen som verkar som vittne uppge de omständigheter som hen känner till vid den muntliga förhandlingen. I sista hand beslutar förvaltningsdomstolen om tjänstemannen måste svara på andra frågor än de som gäller den skattskyldige som är part i rättegången. I en oklar situation kan den person som hörs som vittne alltid fråga ordföranden för domstolen om hen kan svara på en fråga som lagts fram utan att bryta mot sin tystnadsplikt.

Även en person som på grund av jäv enligt 66 § i lagen om rättegång i förvaltningsärenden inte får höras som vittne får personligen höras vid en muntlig förhandling, om det behövs för utredningen av ärendet (L om rättegång i förvaltningsärenden 67 § 1 mom.). Denna person kan också få ersättning för kostnader på samma sätt som ett vittne (L om rättegång i förvaltningsärenden 77 §).

8.5.5 Hörande av en sakkunnig

Vid en muntlig förhandling kan även sakkunniga höras (L om rättegång i förvaltningsärenden 57 § 1 mom. och 43 § 1 mom.). Tillämpningen av denna utredningsmetod beror på domstolens övervägande. Parterna, det vill säga den skattskyldige eller Enheten för bevakning av skattetagarnas rätt, kan föreslå att en sakkunnig ska höras. På en sakkunnig som utsetts på begäran av en part tillämpas samma bestämmelser som för vittnen.

Förvaltningsdomstolen kan också i en fråga som kräver särskild sakkunskap själv inhämta ett utlåtande av en privat sakkunnig. Detta är dock sällsynt i skatteärenden.

8.6 Den muntliga förhandlingens protokoll och lagringen av denna

Föreskrifter om protokoll som förs över en muntlig förhandling, ljudinspelning eller annan inspelning av en förhandling finns i 74–75 § i lagen om rättegång i förvaltningsärenden. Över en muntlig förhandling förs ett protokoll i vilket man antecknar vilka personer som deltagit i förhandlingen, ärendet och andra uppgifter samt yrkanden som framställts vid förhandlingen, beslut som fattats och en redogörelse för förloppet av den övriga behandlingen.

I praktiken går man i allmänhet tillväga på så sätt att hela den muntliga förhandlingen ljudinspelas. Om det inte går att göra en ljudinspelning eller någon annan inspelning, ska utsagorna i ärendet antecknas tillräckligt noggrant i protokollet.

8.7 Ställningen för Skatteförvaltningens tjänstemän vid en muntlig förhandling

8.7.1 Skattetagarombud och övriga tjänstemän hos Skatteförvaltningen

Det skattetagarombud som har utsetts för att sköta den muntliga förhandlingen är utifrån en ställningsfullmakt den lagliga företrädaren för rättsbevakningsenheten. Vid samma muntliga förhandling kan många skattetagarombud vara närvarande. Man förfar på detta sätt till exempel när det i ärendet är fråga om många skatteslag eller ett exceptionellt omfattande ärende. Det är också möjligt att ett skattetagarombud som egentligen för talan biträder en eller flera skattetagarombud. Om avsikten är att fler än två skattetagarombud ska delta i den muntliga förhandlingen, finns det skäl att i förväg diskutera frågan med domstolen. Alla skattetagarombud som deltar i den muntliga förhandlingen är alltid lagliga företrädare för rättsbevakningsenheten.

De övriga tjänstemännen från Skatteförvaltningen som deltar i den muntliga förhandlingen, till exempel en skatterevisor, ett ombud eller en skattesakkunnig, kan vid den muntliga förhandlingen verka som biträde, vittne eller sakkunnig. Också den skattskyldige får utse en tjänsteman från Skatteförvaltningen för att avge vittnesmål om de observationer som hen gjort vid skatterevisionen. Om detta har skett, kan den tjänsteman som utsetts som vittne verka som vittne vid denna muntliga förhandling. Dessutom kan förvaltningsdomstolen på basis av sin processledningsrätt också kalla den tjänsteman vid enhet vid Skatteförvaltningen vilken fattat beskattningsbeslutet till den muntliga förhandlingen.

När en tjänsteman från Skatteförvaltningen på basis av sin tjänsteställning deltar i den muntliga förhandlingen, är hen utifrån sitt tjänstemannaansvar skyldig att hålla sig till sanningen. I detta sammanhang har det ingen betydelse i vilken roll tjänstemannen verkar.

När en tjänsteman från Skatteförvaltningen deltar i en muntlig förhandling som biträde, vittne eller sakkunnig som utsetts av förvaltningsdomstolen eller rättsbevakningsenheten, och således utifrån sin tjänsteställning, är det fråga om ett tjänsteuppdrag för tjänstemannen. Också i det fall att den skattskyldige utser en tjänsteman i Skatteförvaltningens tjänst som sitt vittne eller sin sakkunnig, är det fråga om ett tjänsteuppdrag för tjänstemannen.

8.7.2 Biträde

En tjänsteman från Skatteförvaltningen kan biträda skattetagarombudet vid en muntlig förhandling. Enheten för bevakning av skattetagarnas rätt utser sina biträden. Uppgifterna för ett biträde vid en muntlig förhandling omfattar vanligtvis att behandla handlingar i anslutning till skattebesvären, söka uppgifter i dessa och att sköta andra assisterande uppgifter. Biträdet kan också komplettera talan som förs av rättsbevakningsenheten genom att ställa preciserande frågor eller ge uttömmande svar på de framlagda frågorna vid den muntliga förhandlingen.

Muntlig förhandling ordnas ofta då det överklagade beskattningsbeslutet baserar sig på en skatterevision. Den skatterevisor som gjort skatterevisionen har i allmänhet den bästa kännedomen om de frågor som behandlats i skatterevisionsberättelsen och de utredningar och bevisningsfrågor vilka lagts fram i denna. Det primära syftet med en muntlig förhandling är att utreda ärendet. För att syftet med den muntliga förhandlingen ska uppnås, är det ändamålsenligt att skatterevisorn verkar som biträde för rättsbevakningsenheten (skattetagarombudet). Om man vid en muntlig förhandling i förvaltningsdomstolen behandlar ett ärende som också anhängiggjorts som ett brottmål i en allmän domstol, kan förutom eller i stället för skatterevisorn också den brottmålsövervakare som sköter ärendet i en allmän domstol verka som biträde.

Rättsbevakningsenheten ger förvaltningsdomstolen uppgifter om sitt biträde så fort som möjligt efter att ha fått information om att en muntlig förhandling ordnas. Utnämningen görs dock alltid senast inom den tidsfrist som eventuellt uppsatts i förvaltningsdomstolens kallelse.

8.7.3 Vittne

Skatteförvaltningens tjänsteman kan också verka som vittne i förvaltningsdomstolen. I detta fall är det i allmänhet fråga om att reda ut bevisningsfrågor för förvaltningsdomstolen. Det kan vara fråga om något enskilt ärende eller flera faktiska omständigheter.

Förvaltningsdomstolen beslutar för vilka faktiska omständigheter en tilläggsutredning ska läggas fram, det vill säga hur bevistemana ska bekräftas (avgränsning av bevisningen). Den som utsetts som vittne ska före den muntliga förhandlingen ta del av bevisningstemat och fundera på de faktiska omständigheter som anknyter till händelserna. I den muntliga förhandlingen kan vittnet använda anteckningar, men vittnesmålet ges muntligen och fritt formulerat genom att svara på de frågor som ställs.

Den skattskyldige och rättsbevakningsenheten kallar en person som utsetts som vittne till den muntliga förhandlingen. Också förvaltningsdomstolen kan på den skattskyldiges eller rättsbevakningsenhetens begäran se till att kalla in vittne. I förvaltningsdomstolens kallelse uppges i vilket ärende vittnet hörs, vem som har utsett hen för att höras, i vilket ärende vittnet hörs, närvaroskyldigheten (laga förfall, påföljder av frånvaro) och hur kostnaderna ersätts. Kallelsen skickas med delfåendebevis eller med stämningsdelgivning. Om rättsbevakningsenheten utser en tjänsteman hos Skatteförvaltningen till vittne, kallar rättsbevakningsenheten vittnet.

Vittnet kan också höras per telefon eller via en fjärranslutning. Vid behov ska man komma överens med förvaltningsdomstolen eller med den part som åberopat vittnet om sådant förfarande i god tid före den muntliga förhandlingen.

8.7.4 Sakkunnig

En tjänsteman hos Skatteförvaltningen kan också kallas till en muntlig förhandling i förvaltningsdomstolen som sakkunnig i en specialfråga. En sakkunnig hörs enligt samma principer som ett vittne.

8.8 Ersättning av kostnader

En part är skyldig att ersätta en annan parts rättegångskostnader helt eller delvis, om det särskilt med beaktande av avgörandet i ärendet är oskäligt att denne själv får bära sina rättegångskostnader (L om rättegång i förvaltningsärenden 95 § 1 mom.). Enheten för bevakning av skattetagarnas rätt yrkar i allmänhet inte på att de kostnader som den muntliga förhandlingen gett upphov till för Skatteförvaltningen ska ersättas, om det inte finns något särskilt skäl till detta.

Ett vittne har rätt att få skälig ersättning för behövliga kostnader för resa och uppehälle samt för ekonomisk förlust (L om rättegång i förvaltningsärenden 76 § 1 mom.). Till ett vittne som förvaltningsdomstolen på eget initiativ kallat och ett vittne som utsetts som part för staten utbetalas de ovannämnda ersättningarna ur statens medel (L om rättegång i förvaltningsärenden 76 § 2 mom.). En part ska betala ersättning till ett vittne som parten har åberopat. Till ett vittne som har åberopats av någon annan part än staten kan ersättning betalas ur statens medel, om vittnesmålet har behövts för utredningen av ärendet (L om rättegång i förvaltningsärenden 76 § 3 mom.). Lagen (666/1972) och förordningen om bestridande av bevisningskostnader med statens medel innehåller närmare föreskrifter om ersättning av vittneskostnader. Till en sakkunnig betalas ur statens medel ett skäligt arvode för arbete och ersättning för nödvändiga kostnader (L om rättegång i förvaltningsärenden 77 § 3 mom.).

I ett skatteärende kan den skattskyldige beviljas rättshjälp av särskilt vägande skäl (rättshjälpslagen (257/2002) 6 § 2 mom.). Ersättningar till vittnen som utsetts av parter som fått rättshjälp utbetalas ur statens medel (rättshjälpslagen 4 § 2 mom. och 18 § 4 mom. och lagen om bestridande av bevisningskostnader med statens medel).

Den ovan nämnda regleringen innebär i praktiken följande: Till biträde, vittne eller sakkunnig som utsetts av rättsbevakningsenheten betalar Skatteförvaltningen ersättningar för resekostnaderna i enlighet med tjänstemannakollektivavtalet. Ersättningarna utbetalas vid den enhet hos Skatteförvaltningen där tjänstemannen arbetar. Rättsbevakningsenheten betalar skattetagarombudens resekostnader. För ett biträde, ett vittne eller en sakkunnig som utsetts av rättsbevakningsenheten är närvaron vid en muntlig förhandling ett tjänsteuppdrag för hen, och då uppstår det i allmänhet inte för hen några andra ersättningsgilla kostnader än resekostnader.