När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Mervärdesskatt (moms) deklareras och betalas på försäljning av varor och tjänster i Finland. I den här handboken behandlas olika ämnesområden av momsbeskattningen. Handboken innehåller länkar till Skatteförvaltningens anvisningar om mervärdesskatt.

I uppdateringen av anvisningen har beaktats den ändring av mervärdesskattelagen som trädde i kraft 1.1.2026, genom vilken den nedsatta skattesatsen på 14 procent sänktes till 13,5 procent. Dessutom har kapitlen 1.3.5 Vidarefakturering av kostnader, 9.1 Beräkning av skattegrunden och 9.7 Skattefria genomgångsposter kompletterats. Också andra preciseringar har gjorts i anvisningen.

Med denna anvisning upphävs Skatteförvaltningens anvisning Handbok för den momsskyldiga (Dnr VH/5455/00.01.00/2024). Denna anvisning upphäver även Skatteförvaltningens anvisning Avdragsrätt för inköp som skett av säljare som inte är införd i registret över momsskyldiga (Dnr VH/8246/00.01.00/2024). I denna anvisning har lagts till ett nytt kapitel (8.1.4 Avdragsrätt för inköp som skett av säljare som inte är införd i registret över momsskyldiga) gällande den upphävda anvisningen.

1 Allmänt om mervärdesskatt

1.1 Mervärdesskatt i ett nötskal

Mervärdesskatt (moms) är en konsumtionsskatt. Skatten påförs på nästan all konsumtion av varor och tjänster. Avsikten är att konsumenterna betalar mervärdesskatt enligt konsumtion. Momsskyldiga företag samlar in mervärdesskatten från sina egna kunder, de som i slutändan betalar skatten, och redovisar den mervärdesskatt de samlat in vidare till staten. Mervärdesskatten är därför en indirekt skatt.

Mervärdesskattedirektivet (2006/112/EY) utgör grunden för vardera EU-lands nationella mervärdesskattelagstiftning. I Finland föreskrivs om mervärdesskatten i mervärdesskattelag (L 1501/1993, nedan också MomsL). Om beskattningsförfarandet föreskrivs också i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ (L 768/2016).

Moms betalas i princip på försäljning av varor och tjänster i form av affärsverksamhet. Den allmänna skattesatsen är i allmänhet tillämplig på försäljningen. På en del av försäljningen tillämpas den nedsatta skattesatsen och därtill har försäljning av vissa varor och tjänster stadgats som momsfria. En del branscher ligger utanför tillämpningsområdet för mervärdesskattelagen. I så fall tillämpas inte mervärdesskattelagen och på affärsverksamhet betalas därför ingen moms. I kapitel 1.2 Tillämpningsområde för mervärdesskatt finns närmare information om verksamhet som är utanför tillämpningsområdet.

Vid affärstransaktioner mellan momsskyldiga hjälper avdragsrätten att förhindra att skatter fördubblas. När en momsskyldig näringsidkare för sin momspliktiga verksamhet köper en vara eller tjänst från en annan momsskyldig näringsidkare har köparen rätt att dra av mervärdesskatten som ingår inköpspriset. Eftersom den momsskyldiga å ena sidan får dra av momsen för inköp som gäller verksamhet och å andra sidan från sina kunder samlar in moms på sin försäljning belastas inte säljaren av mervärdesskatten. Till följd av avdragsrätten redovisar den momsskyldiga försäljaren moms endast för den moms som försäljaren samlat in. När konsumenten slutligen köper varan eller tjänsten, betalar konsumenten mervärdesskatten som del av priset på nyttigheten. Konsumenten har inte rätt att dra av momsen. Mervärdesskatten belastar i slutändan konsumenten.

Den momsskyldiga näringsidkarens avdragsrätt omfattar i regel alla momsbelagda anskaffningar som gjorts för en momspliktig affärsverksamhet. Mervärdesskattelagen föreskriver emellertid om begränsningar av avdragsrätten för vissa anskaffningar. Moms på anskaffningar som direkt och omedelbart hänför sig till verksamhet som faller utanför tillämpningsområdet för mervärdesskattelagen eller för privat konsumtion är inte avdragbar. Även anskaffningar till en momsfri verksamhet faller utanför avdragsrätten.

Den moms som betalas till staten beräknas så att från den moms som ska betalas på försäljning avdras all avdragbar moms som ingår i priset. Differensen redovisas varje skatteperiod till staten.

1.2 Tillämpningsområde för mervärdesskatt

Moms betalas i princip på all försäljning av varor och tjänster i form av affärsverksamhet. Tillämpningsområde för mervärdesskatt omfattar all försäljning som affärsverksamhet.

Verksamhet som faller utanför tillämpningsområdet för mervärdesskattelagen innebär verksamhet som inte föreskrivs i mervärdesskattelagen. Verksamheten är då inte sådan affärsverksamhet som avses i mervärdesskattelagen eller sådan ekonomisk verksamhet som avses i mervärdesskattedirektivet. För verksamhet som inte omfattas av tillämpningsområdet betalas ingen moms och det finns ingen avdragsrätt för den moms som ingår i kostnader för verksamhet,

Till verksamhet utanför tillämpningsområdet hör bland annat situationer, där det inte råder något direkt och omedelbart samband mellan den nyttighet som sålts och det vederlag som fåtts. Sådana situationer utgörs till exempel av enbart passivt ägande av aktier och erhållande av dividender från dem, gatumusikanters verksamhet, där inkomster baserar sig på de frivilliga dricks som förbipasserande betalar, eller hobbyverksamhet.

Exempel 1: Ett aktiebolag säljer som huvudsyssla arbete som anknyter till trädvård och är momsskyldigt för sin verksamhet. Utöver sin huvudsyssla äger aktiebolaget aktier i flera börsbolag. Aktiebolaget får årligen dividendintäkter från de aktier det äger. Aktiebolaget deltar inte i börsbolagens affärsverksamheter utan äger enbart andelar i olika börsbolag och får årligen dividendintäkter enligt de aktier det äger.

Dividendintäkter omfattas inte av mervärdesskattelagens tillämpningsområde. Aktiebolaget behöver inte betala moms på dividendintäkterna, eftersom dividendintäkterna inte är vederlag för någon vara eller tjänst som aktiebolaget har sålt. Det har ingen betydelse att aktiebolagets övriga verksamhet är momspliktig.

Verksamhet som står utanför tillämpningsområdet är utöver de tidigare nämnda även till exempel skadestånd och viss verksamhet som holdingbolag. Läs mer om skadestånd i kapitel 9.4 Skadestånd och om holdingbolag i Skatteförvaltningens anvisning Om rätten att dra av moms.

1.3 Viktiga begrepp inom momsbeskattningen

1.3.1 Varor

Med varor avses inom momsbeskattning materiella föremål, Varor är både lösöre och fastigheter. Inom momsbeskattningen avses också elektricitet, gas, värme, kyla och andra med dem jämförbara energinyttigheter vara varor.

Överlåtelse av äganderätt till en vara mot vederlag utgör försäljning av varan. Däremot är uthyrning av varor en försäljning av tjänster, eftersom äganderätten till varan vid uthyrning inte övergår till hyrestagaren.

1.3.2 Tjänst

Inom momsbeskattningen avses med tjänst allt som kan säljas i form av affärsverksamhet förutom varor. Om den nyttighet som säljs i form av affärsverksamhet inte är en vara, är den en tjänst. Tjänster är till exempel service, reparation, kontroll och andra motsvarande arbetsprestationer, överlåtelse av nyttjanderätten eller andra rättigheter, servering samt en förbindelse som ingåtts mot vederlag om att avhålla sig från en viss gärning eller tolerera en viss gärning eller tillstånd.

Med försäljning av en tjänst avses tillhandahållande eller överlåtelse av en tjänst mot ett vederlag.

1.3.3 Fördelnings- och anslutningsprincipen

Varje försäljning av en vara eller tjänst bedöms i regel separat, när mervärdesskattebehandlingen av försäljningen fastställs. Den här principen kallas fördelningsprincipen. I praktiken innebär fördelningsprincipen att skattebehandlingen bestäms separat för varje produkt och tjänst som företaget säljer.

Exempel 2: Ett företag säljer kring julen en produktkorg som innehåller glögg, pepparkakor, ljus och en flätad korg som produkterna placerats i. Produktkorgen säljs som ett paket för ett pris, och kunden kan inte välja att köpa endast en produkt ur korgen.

Varje produkt i korgen är en separat och självständig produkt. Varje produkt har ett självständigt bruksvärde och ingen av produkterna i korgen är nödvändig för att använda de andra produkterna i korgen. För momsbeskattningen lämpar sig fördelningsprincipen, alltså att mervärdesskattebehandlingen bestäms separat för varje produkt. För försäljningen av glögg och pepparkakor betalar företaget moms enligt den nedsatta skattesatsen för livsmedel. För korgen och ljusen betalar företaget moms enligt den allmänna skattesatsen.

I en del situationer är helheten av tjänster och varor, eller delarna av den så kallade totalleveransen så integrerade med helheten att fastställningen av momsbehandlingen för totalleveransens nyttigheter genom fördelningsprincipen skulle leda till ett konstgjort slutresultat. I sådana fall är det möjligt att avvika från principen tillämpa den så kallade anslutningsprincipen. Anslutningsprincipen innebär att en delfaktor av totalleveransen fastställs som den huvudsakliga prestationen, enligt vilken momsbeskattningen av hela totalleveransen fastställs. De övriga delarna som utgör totalleveransen kallas sidoprestationer, momsbehandlingen av sidoprestationerna bestäms av den huvudsakliga prestationen.

Europeiska unionens domstol har i sin rättspraxis fastställt att anslutningsprincipen tillämpas när den huvudsakliga prestationen utgörs av en eller flera delfaktorer. I sådana fall betraktas de övriga delfaktorerna som sidoprestationer, och behandlas med avseende på momsbeskattningen på samma sätt som den huvudsakliga prestationen. Sidoprestationen ska betraktas som underordnad den huvudsakliga prestationen bland annat när kunderna inte efterfrågar den i sig, utan tjänsten för dem endast är ett medel att på bästa sätt åtnjuta tillhandahållarens huvudsakliga produkt eller tjänst. Det samma gäller när ett företag erbjuder genomsnittskonsumenten en produkt eller tjänst med en så nära anknytning att de objektivt sett utgör ett enda tillhandahållande av en ekonomisk prestation och att det vore onaturligt att dela upp den i delar.

Exempel 3: Ett byggföretag säljer ett huspaket (ett nytt egnahemshus) till ett par. Byggföretaget köper parketten med tillhörande installation från en underleverantör som säljer parkett.

I beskattningspraxis har försäljning av installerat parkettgolv ansetts vara försäljning av byggtjänster med stöd av anslutningsprincipen, även om parkettaffärens försäljning omfattar både försäljning av tjänsten (installation av parketten) och försäljning av varor (parketten). Parkettaffärens försäljning till byggföretaget är i sin helhet försäljning av byggtjänster.

Att endast ett pris har fakturerats för totalleveransen har ingen avgörande betydelse för fastställandet av momsbehandlingen. Om kunderna har för avsikt att köpa två separata tjänster eller varor behandlas de köpta nyttigheterna som separata prestationer oberoende av om de har ett gemensamt pris.

Högsta förvaltningsdomstolen har behandlat fördelnings- och anslutningsprinciperna i sitt prejudikat HFD 2022:58. Högsta förvaltningsdomstolen ansåg att fördelningsprincipen skulle tillämpas på barnmåltiden hos ett företag som sålde hamburgermåltider. Företaget skulle betala moms enligt den nedsatta skattesatsen för hamburgaren, tillbehöret och drycken, men på leksaken som hörde till måltiden skulle företaget betalamomsen enligt den allmänna skattesatsen.

HFD 2022:58: A Ab bedrev verksamhet som snabbmatsrestaurang och sålde matportioner som måltidshelheter. Barnmåltiden innehöll en hamburgare, pommes frites och en dryck samt en leksak som byttes ut säsongvis. År 2015 kostade företagets barnmåltid 4,95 euro och motsvarande måltidshelhet utan leksak kostade 4 euro. Priset på leksaken om den köptes separat var 2 euro.

Eftersom barnmåltiden och den leksak som överläts i samband med den inte kunde betraktas som en enda helhet vid momsbeskattningen måste företaget betala moms enligt den allmänna skattesatsen på 24 procent på försäljningen av leksaken som överläts i samband med barnmåltiden.

Högsta förvaltningsdomstolen har behandlat fördelnings- och anslutningsprinciperna också i sitt prejudikat HFD 2017:47. Högsta förvaltningsdomstolen ansåg att företagets försäljning av björnskådningsutfärder skulle betraktas som en prestationshelhet och att anslutningsprincipen skulle tillämpas vid beskattningen. Prestationshelheten huvudprestation var björnskådningstjänsten, och därför skulle företaget betala moms enligt den nedsatta skattesatsen på försäljningen av hela björnskådningsutfärden.

HFD 2017:47: Ett bolag hade placerat skjul av lätt konstruktion (så kallade gömslen) i terrängen i syfte att tillhandahålla tjänster som innebar att man från skjulen skulle kunna iaktta och fotografera björnar. För kunderna omfattade tjänsten transport till skjulet, matsäck, övernattning i skjulet samt guidning i skjulet och på vägen dit. Bolaget placerade dagligen ut föda åt björnarna innan kunderna anlände till skjulet. Ankomsten skedde i allmänhet på eftermiddagen och avfärden morgonen därpå. Av säkerhetsskäl var det inte möjligt att lämna skjulet under natten.

Högsta förvaltningsdomstolen ansåg att björnskådningsutfärden och de övriga tjänster som tillhandahölls under den och som var särskilt inriktade på kundernas säkerhet, tillsammans utgjorde en enda prestation, som skulle beskattas enligt huvudprestationen, som skulle anses vara björnskådningstjänsten. Denna tjänst var jämförbar med en föreställning eller inträde till en djurpark så att det var frågan om en i 85 a § 1 mom. 4 punkten i mervärdesskattelagen avsedd med ett underhållningsevenemang jämförbar tjänst på vilken skulle tillämpas en nedsatt skattesats.

1.3.4 Byteshandel

Med byte avses en situation då båda parterna i affärstransaktionen byter varor eller tjänster sinsemellan. Ur momsbeskattningssynvinkel sker två separata affärstransaktioner, eftersom båda parterna säljer och köper en nyttighet av den andra parten. Vid byte används vanligen inte pengar som vederlag, utan vederlaget utgörs av en annan tjänst eller vara som kan betraktas som prestation.

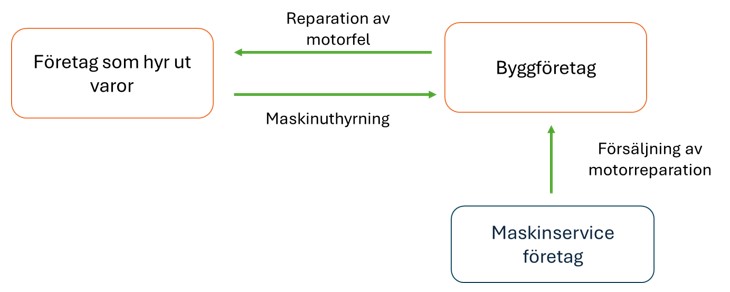

Exempel 4: Ett företag som hyr ut varor hyr ut en arbetsmaskin till ett byggföretag. I stället för att byggföretaget betalar hyra för arbetsmaskinen i pengar, lovar byggföretaget att reparera ett motorfel på maskinen. Byggföretaget köper i sin tur reparationen av motorfelet av ett tredje företag, som har specialiserat sig på reparation av arbetsmaskiner. Alla tre företag är momsskyldiga.

Mellan företaget som hyr ut varor och byggföretaget handlar det om byte. Företaget som hyr ut varor får reparationstjänsten av motorfelet i vederlag för uthyrningen av maskinen. Byggföretaget får hyra maskinen mot vederlag av att reparera motorfelet.

För företaget som hyr ut varor handlar det om försäljning av en maskinuthyrningstjänst. Företaget som hyr ut varor uppskattar värdet på maskinhyran och betalar moms på den här summan. På motsvarande sätt anses företaget som hyr ut varor köpa reparationen av motorfelet av byggföretaget, och får därför om de allmänna förutsättningarna för avdragsrätten uppfylls dra av det momsbelopp som beräknats för reparationstjänsten.

Byggföretaget har köpt reparationstjänsten för att reparera motorfelet från maskinservice företaget och fått en faktura som inkluderar moms. Byggföretaget anses sälja underhållstjänsten av motorfelet vidare till företaget som hyr ut varor. Byggföretaget ska betala moms för reparationstjänsten av motorfelet enligt den inköpsfaktura som företaget fått. Byggföretaget får dra av momsen på den faktura de får från företaget som utfört reparationsservicen på maskinen. Därtill anses byggföretaget köpa maskinhyrningstjänsten av företaget som hyr ut varor, och får därför om de allmänna förutsättningarna för avdragsrätten uppfylls dra av det momsbelopp som beräknats för maskinhyran.

Exempel 5: En livsstilsföretagare som erbjuder så kallat livsstilsinnehåll i sociala medier samarbetar med en kommersiell produkttillverkare som säljer ansiktsvårdsprodukter. Livsstilsföretagaren får olika ansiktsvårdsprodukter för ett värde av 500 euro av produkttillverkaren. I vederlag får produkttillverkaren synlighet för sina produkter i sociala medier av livsstilsföretagaren. Livsstilsföretagaren är inte momsskyldig, eftersom företagarens årliga försäljningsinkomster understiger gränsen för verksamhet i liten skala. Produkttillverkaren är däremot registrerad som momsskyldig.

Mellan livsstilsföretagaren och produkttillverkaren handlar det om ett byte. Livsstilsföretagaren får olika ansiktsvårdsprodukter för ett värde av 500 euro (inkl. moms) i vederlag för den synlighet företagaren erbjuder. Produkttillverkaren får synlighet i vederlag för de ansiktsvårdsprodukter som överläts.

I livsstilsföretagarens fall handlar det om försäljning av synlighet eller en reklamtjänst. I regel är försäljning av reklamtjänster momspliktig. Eftersom livsstilsföretagaren årliga inkomst understiger gränsen för verksamhet i liten skala betalar livsstilsföretagaren ingen moms på sin försäljning. På motsvarande sätt anses livsstilsföretagaren köpa ansiktsvårdsprodukterna från produkttillverkaren. Livsstilsföretagaren har inte rätt att dra av momsen som ingår i priset på ansiktsvårdsprodukterna.

I produkttillverkarens fall handlar det om försäljning av ansiktsvårdsprodukter och köp av synlighet. Produkttillverkaren betalar moms för försäljningen av ansiktsvårdsprodukterna. Produkttillverkaren kan däremot inte dra av moms på den reklamtjänsten som livsstilsföretagaren tillhandahåller, eftersom livsstilsföretagaren inte är momsskyldig och försäljningen av tjänsten därför inte innehåller moms.

1.3.5 Vidarefakturering av kostnader

Den skattskyldig kan ibland betala för en annan momsskyldigs del kostnader som hör till dennes momspliktiga verksamhet och vidarefakturera kostnaderna. Exempelvis om två företagare gemensamt har hyrt plats på en mässa och mässans arrangör riktar hela inköpsfakturan till den ena av företagarna och fakturans mottagare vidarefakturerar den andre företagaren för den andel av fakturan som tillhör den andra företagaren.

Vidarefakturering av kostnader innebär att det ena företaget först betalar kostnader som hör till det andra företaget och sedan vidarefakturerar sedan det företag som kostnaderna de facto tillhör. I momsbeskattningen anses vidarefakturering vara momspliktig försäljning. Därför betalar vidarefaktureraren moms för vidarefaktureringen av kostnaden, såvida försäljningen inte separat föreskrivits vara momsfri. På motsvarande sätt får vidarefaktureraren i sin egen momsbeskattning dra av den moms som ingår i de vidarefakturerade kostnaderna.

Om den som vidarefakturerar kostnaden uppbär ett separat arvode (t.ex. faktureringstillägg) fastställs momsbehandlingen av arvodet utifrån den vidarefakturerade kostnaden. Vid fakturering av nyttigheter som omfattas av olika skattesatser fördelas arvodet enligt dessa skattesatser i förhållande till nyttigheternas skattefria priser.

Kostnaden vidarefaktureras vanligen med den ursprungliga skattesatsen, eftersom den vidarefakturerade kostnadens karaktär förblir oförändrad. I momsbeskattningen är vidarefaktureringen av en kostnad en egen självständig försäljning som bedöms separat.

Exempel 6: Företaget A har å det andra företaget B:s vägnar betalat hotellboende för 150 euro, måltider för 100 euro och hyra för mötesutrymme för 200 euro.

Försäljningslandet för tjänsterna är Finland. Företaget A drar av i sin egen beskattning de skatter som dessa anskaffningar innehåller och vidarefakturerar av företaget B dessa anskaffningar samt ett eget arvodet på 20 euro. Företaget A fördelar sitt arvode enligt de olika skattesatserna i förhållande till nyttigheternas skattefria priser.

Exempel 7: Koncernföretagen A, B och C ordnar ett gemensamt marknadsförings- och representationsevenemang i Finland. Företag A betalar för alla koncernföretags del, evenemangets kostnader, såsom lokalhyror, mat- och kaffeservering samt resekostnader. Företag A vidarefakturerar företagen B och C för den andel av kostnaderna som hör till dem utan att lägga till egna kostnader eller vinst.

När A vidarefakturerar kostnaderna till B och C lägger A till moms på fakturorna i enlighet med skattesatserna på de ursprungliga inköpsfakturorna. A drar av moms gällande de ursprungliga inköpsfakturorna till den del kostnaderna vidarefaktureras till B och C. A drar av momsen till den del de ursprungliga inköpsfakturorna berör A:s andel förutsatt att A:s egen andel är en avdragsgill kostnad. Om evenemanget är ett icke-avdragsgillt representationsevenemang för A, får A dra av skatterna för de köpta varorna och tjänsterna bara till den del som A vidarefakturerar dessa av B och C. B och C drar av den moms som ingår i A:s fakturering, om anskaffningarna är avdragsgilla för dem.

En försäljning som ursprungligen var momsfri kan vid vidarefakturering bli momspliktig, till exempel om momsfriheten för försäljningen ursprungligen är bunden till säljarens ställning. Säljaren kan till exempel vara en utövare av verksamhet i liten skala och momsfriheten för försäljningen kan grunda sig på detta. Om den som vidarefakturerar inte uppfyller förutsättningarna för momsfrihet betalar vidarefaktureraren moms på försäljningen. I vissa situationer kan myndighetsavgifter debiteras momsfritt. Läs mer om ämnet i kapitel 9.7 Momsfria genomgångsposter.

Om den som vidarefakturerar en kostnad inte är momsskyldig, kan detta inte öka mervärdesskatten på den vidarefakturerade kostnaden. Vidarefaktureringen är då momsfri och den slutliga betalaren av kostnaden kan inte göra ett avdrag för inköp som vidarefakturerats. Undantag till detta är köpta energinyttigheter, för vilka en skattskyldig som är verksam i hyreslokaler eller ett fastighetsbolags lokaler får göra ett avdrag även när ersättningen för energinyttigheten ingår i den momsfria hyran eller det momsfria vederlaget för fastigheten (MomsL 111 §). Läs mer om specialfall gällande avdragsrätten i kapitel 8.4.1 Avdrag för energinyttighet.

Om den vara eller tjänst som vidarefaktureras enligt bestämmelsen om försäljningsland har sålts i ett annat EU-land eller utanför EU, betalas ingen skatt till Finland för vidarefaktureringen. En sådan tjänst är till exempel en reklamtjänst vars försäljning omfattas av omvänd momsskyldighet när köparen befinner sig i ett annat EU-land.

Huomio osio alkaa

Exempel 8: Företaget A har å en utländsk näringsidkares vägnar betalat hyran för en inkvarteringstjänst som hänför sig till en branschmässa i Finland och fakturerar denna kostnad av den utländska näringsidkaren. Företag A lägger till ett eget arvode för faktureringen.

Inkvarteringstjänstens försäljningsland är Finland, eftersom inkvarteringen sker i Finland. Moms på försäljningen betalas således till Finland. Företag A drar av den moms som ingår i inköpspriset för inkvarteringstjänsten. Företag A fakturerar den utländska näringsidkaren för inkvarteringstjänsten och sitt eget arvode med den nedsatta skattesatsen.

Exempel 9: Ett finskt företag ingår i en koncern, vars moderbolag är beläget i Polen. Det polska moderbolaget och det finska dotterbolaget genomför en gemensam reklamkampanj, som hör till båda bolagens momspliktiga och avdragsgilla verksamhet. Genomförandet av reklamkampanjen har delvis köpts från ett finskt reklamföretag som fakturerar hela reklamkampanjen till det finska dotterbolaget. Fakturan som utställts till det finska dotterbolaget innehåller finsk moms, eftersom affärstransaktionen sker mellan två finska företag. Fakturan för reklamtjänsten gäller båda bolagen i koncernen, det finska dotterbolaget vidarefakturerar därför hälften till det polska moderbolaget.

När det finska dotterbolaget vidarefakturerar hälften av fakturan för reklamtjänsten handlar det i det finska bolagets fall om försäljning av en reklamtjänst. Eftersom köparen är en polsk näringsidkare har det land där köparen är etablerad, beskattningsrätt till försäljningen. Det finländska dotterbolaget betalar således ingen moms på försäljningen till Finland. Däremot fakturerar det finländska dotterbolaget det polska moderbolaget momsfritt som så kallad försäljning av tjänster inom EU. För den polska näringsidkaren uppkommer s.k. omvänd momsskyldighet i Polen. Det har ingen betydelse att räkningen som utställts till det finska dotterbolaget innehåller finsk moms, eftersom momsfriheten för försäljningen baseras på bestämmelser om försäljningslandet. Det finländska företaget antecknar till exempel "köparen momsskyldig" eller "reverse charge" på fakturan.

Huomio osio päättyy

Det handlar inte om vidarefakturering när kostnaden hänför sig till köparens egen affärsverksamhet. Om ett företag som till exempel utför rörligt arbete fakturerar sina kunder för resekostnader, handlar det om kostnader som hänför sig till den egna affärsverksamheten och som företaget räknar in i skattegrunden för egen räkning. Läs mer om skattegrunden i kapitel 9.1 Beräkning av skattegrunden.

1.3.6 Begreppen näringsidkare och konsument

För att fastställa rätt momsbehandling av varor eller tjänster är det ofta viktigt att avgöra om tjänsten säljs till en näringsidkare eller konsument. Det är därför viktigt att i momsbeskattningen definiera begreppen näringsidkare och konsument.

Näringsidkare är alla rörelseidkare eller yrkesutövare oavsett om verksamheten är momspliktig eller inte. Läs definitionen av näringsidkare i sin helhet i Skatteförvaltningens anvisningar Momsbeskattningen av tjänster vid utrikeshandel.

Konsumenter är alla de aktörer som inte är näringsidkare. Även termen ”privatperson” används ofta parallellt inom momsbeskattningen.

2 Vem är momsskyldig

2.1 Säljarens allmänna momsskyldighet

Var och en som i Finland utövar försäljning av varor och tjänster som affärsverksamhet är momsskyldig. Momsskyldiga är alla näringsidkare som säljer varor eller tjänster oberoende av företagsform. Det gäller därmed allaenskilda näringsidkare, företag, aktiebolag, andelslag, ideella föreningar, öppna bolag, kommanditbolag, offentliga samfund, andra samfund och sammanslutningar.

Säljaren är vanligen momsskyldig, men i vissa situationer är köparen skyldig att betala moms för försäljningen. Läs mer i köparens momsskyldighet i kapitel 2.4 Köparens momsskyldighet.

2.1.1 Kännetecken för näringsverksamhet

Endast sådan verksamhet som bedrivs som affärsverksamhet ger upphov till momsskyldighet. Det finns ingen definition av begreppet näringsverksamhet i mervärdesskattelagen. I beskattnings- och rättspraxis avses med affärsverksamhet sådan kontinuerlig, utåtriktad och självständig verksamhet som bedrivs under sedvanlig företagarrisk. Enligt mervärdesskattedirektivet avses med skattskyldig var och en som självständigt var som helst bedriver ekonomisk verksamhet, oavsett syftet med och resultatet av denna verksamhet. Begreppet näringsverksamhet är omfattande.

Huruvida kännetecknen för en näringsverksamhet uppfylls utvärderas som helhet. Även en verksamhet utan täckning eller till och med verksamhet som går med förlust kan vara verksamhet som bedrivits som affärsverksamhet, om verksamheten i övrigt uppfyller kännetecknen för affärsverksamhet.

Högsta förvaltningsdomstolen har bedömt huruvida kännetecknen på näringsverksamhet uppfylls i sitt prejudikat HFD 2021:20. I sitt beslut ansåg högsta förvaltningsdomstolen att den sporadiska och småskaliga försäljningen av överskottsel från solceller under de presenterade omständigheterna inte som helhet bedömt kan betraktas som den rörelsemässiga verksamhet som avses i mervärdesskattelagen.

HFD 2021:20: Ett bostadsaktiebolag köpte elektricitet från ett elbolag för fastighetens bruk. Därutöver producerade bolaget själv el med sin solcellsanläggning så att solel användes i bostadsaktiebolagets gemensamma utrymmen. Den överskottsel som översteg den egna användningen fördelades kalkylmässigt mellan användningsplatserna bakom fastighetsnätets anslutningspunkter, dvs. till aktieägarna. Överskottselen sålde bostadsaktiebolaget till ett elbolag. Med överskottsel avsågs den andel av elen som hade producerats med bostadsaktiebolagets solcellsanläggning och blev oförbrukad för bostadsaktiebolagets eget bruk eller i aktieägarnas bostäder. Överskottsel uppkom till exempel under soliga dagar när största delen av de boende inte var hemma.

Högsta förvaltningsdomstolen ansåg att under de förhållanden som beskrevs i ansökan om förhandsavgörande var försäljningen av bostadsaktiebolagets överskottsel sporadisk och ringa och skulle inte, bedömd som en helhet, anses vara rörelsemässig försäljning enligt 1 § i mervärdesskattelagen. Bostadsaktiebolaget skulle således inte betala mervärdesskatt för försäljningen av överskottsel.

Säljarens momsskyldighet bedöms självständigt. Momsskyldigheten påverkas i allmänhet inte av hur verksamheten behandlas i andra skatteslag, såsom inkomst- eller näringsbeskattningen.

Det kan vara nödvändigt att bedöma om en verksamhet bedrivs som affärsverksamhet till exempel när det handlar om hästverksamhet. Läs mer i Skatteförvaltningens anvisning Momsbeskattning i hästbranschen.

2.1.2 Kommissionshandel och förmedling

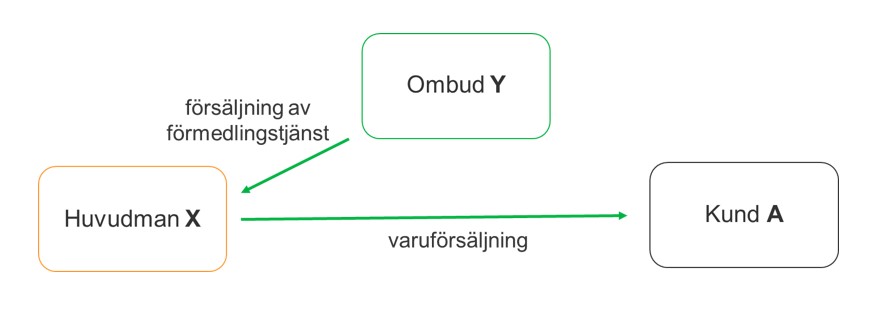

När huvudmannen säljer en vara eller tjänst genom ett ombud, och när ombudet säljer produkten till slutkunden i sitt eget namn handlar det inom momsbeskattningen om ett så kallat kommissionshandel. Det finns därför alltid minst tre parter vid kommissionshandel: den egentliga säljaren, dvs. huvudmannen, ombudet och den slutliga köparen. Vid kommissionshandel säljer ett ombud säljer varor och tjänster i eget namn men för huvudmannens räkning. Äganderätten till de varor eller tjänster som ombudet säljer övergår dock inte i något skede till ombudet, utan varan eller tjänsten överlåts direkt från den egentliga säljaren till slutkunden.

Inom momsbeskattningen jämställs kommissionshandel med återförsäljning. Ur momsbeskattningssynvinkel anses nämligen två på varandra följande försäljningar äga rum: huvudmannen säljer varan eller tjänsten till ett ombud som säljer den vidare till slutkunden. Huvudmannen ska inkludera moms i försäljningen till ombudet, och ombudet ska inkludera moms i försäljningen till slutkunden. Både huvudmannen och ombudet inkluderar moms på hela varans eller tjänstens försäljningspris. Ombudet kan dra av momsen på köpet från huvudmannen.

Nedan visas en figur som åskådliggör försäljning i form av kommissionshandel när ombudet vid försäljning av en tjänst agerar för huvudmannens räkning men i eget namn.

Huvudmannen kan även köpa varor eller tjänster genom ett ombud. Modellen för kommissionshandel kan även tillämpas vid köp av varor eller tjänster.

När ett ombud säljer en vara eller tjänst i huvudmannens namn och för huvudmannens räkning är det fråga om en förmedlingstjänst. Till skillnad från kommissionshandel agerar ombudet tydligt i sin huvudmans namn i förmedlingstjänsten och fungerar inte i förhållande till slutkunden som säljare av varan eller tjänsten. Också förmedlingstjänsten lämpar sig utöver för försäljning även för köp av varor och tjänster.

Nedan visas en figur som åskådliggör försäljning i form av förmedlingsverksamhet när ett ombud vid försäljningen av varor agerar i huvudmannens namn och för dennes räkning.

Läs mer i Skatteförvaltningens anvisning Momsbeskattning av kommissionshandel och förmedlingsverksamhet.

2.1.3 Lön eller arbetsersättning

Försäljning av en vara eller tjänst anses inom momsbeskattningen inte ske i form av en rörelse, om vederlaget för den är lön enligt definitionen i 13 § i lagen om förskottsuppbörd. En person som verkar i ett anställningsförhållande till en annan utövar inte självständig affärsverksamhet eller är momsskyldig. En person i anställningsförhållande handlar då för arbetsgivarens räkning. Arbetsgivaren kan däremot vara momsskyldig för försäljningen av en arbetsprestation.

Med arbetsersättning avses ersättning som betalas för ett arbete, ett uppdrag eller en tjänst i en annan form än lön. I regel ska moms betalas på arbetsersättning som tagits emot i form av affärsverksamhet, om inte någon bestämmelse om momsfrihet uttryckligen är tillämplig. I regel är alla inkomster från försäljning av en näringsidkares tjänster arbetsersättning eller annat mervärdesskattepliktigt vederlag, om prestationerna inte uttryckligen betalas som lön.

Läs mer om gränsdragningen mellan lön och arbetsersättning i Skatteförvaltningens anvisning Lön och arbetsersättning i beskattningen. Du läsa mer om momsbeskattning av lättföretagare och faktureringstjänstföretag förskottsuppbörd i Skatteförvaltningens anvisning Beskattningsfrågor som gäller faktureringstjänstföretag och deras användare.

Högskolelärare, såsom professorer, kan ge olika sakkunnigutlåtanden om sitt eget område mot separat ersättning. Ersättningen kan endera betalas som lön eller arbetsersättning. Det som konstaterats om lön ovan gäller också för sakkunnigarvoden som behandlas som lön. Om utlåtanden av den här typen ges mot arbetsersättning i form av affärsrörelse, är den som ger utlåtandet i regel momsskyldig för sin verksamhet, om inte någon bestämmelse om momsfrihet uttryckligen är tillämplig.

Exempel 10: En universitetsprofessor ger årligen några sakkunnigutlåtanden inom sitt eget område. Professorn fakturerar dem som begär utlåtanden genom sin egen firma, och professorn har en årlig omsättning på cirka 5 000 euro från utlåtandena.

Professorn betalar i regel moms på sina sakkunnigutlåtanden. I det här fallet ligger professorns årliga omsättning under gränsen för verksamhet i liten skala, så professorn kan fakturera sakkunnigarvodena utan moms. Läs mer om verksamhet i liten skala i kapitel 2.2.1 Utövare av verksamhet i liten skala.

Exempel 11: En universitetsprofessor ger årligen några sakkunnigutlåtanden inom sitt eget område. Professorn och den som begärt utlåtandena har kommit överens om att professorn har ett anställningsförhållande till den som begärt utlåtandena. Den som begär utlåtandet betalar professorn ett arvode för sakkunnigutlåtandet som lön enligt 13 § i lagen om förskottsuppbörd, så det är fråga om ett anställningsförhållande.

Professorn blir inte momsskyldig för det sakkunnigarvode som han eller hon får.

Expertutlåtanden till en uppdragsgivare i utlandet kan medföra en momsskyldighet utomlands för den som ger utlåtandet. Den som ger utlåtandet ska kontrollera sin momsskyldighet hos den utländska skattemyndigheten.

2.2 Undantag från allmän momsskyldighet

2.2.1 Utövare av verksamhet i liten skala

Säljaren av en vara eller tjänst är momsskyldig endast om omsättningen enligt mervärdesskattelagen under kalenderåret överskrider gränsen för verksamhet i liten skala, dvs. 20 000 euro. För att registreras som momsskyldig i registret förutsätts att verksamheten bedrivs i form av näringsverksamhet.

Vid beräkningen av gränsen för verksamhet i liten skala beaktas omsättningen för innevarande kalenderår och omsättningen för föregående kalenderår. Om näringsidkarens omsättning under kalenderåret överskrider gränsen för verksamhet i liten skala, börjar momsskyldigheten vid den tidpunkt då omsättningen har överskridit 20 000 euro.

Exempel 12: En konsument säljer ett begagnat kyl- och frysskåp för 150 euro via en lokal grupp för loppmarknad i sociala medier. Ett momsskyldigt företag som sysslar med landskapsplanering köper kyl- och frysskåpet till personalrummet på sitt verksamhetsställe.

Eftersom konsumentens försäljningsverksamhet inte sker som affärsverksamhet och inte har överskridit gränsen för verksamhet i liten skala under föregående eller innevarande kalenderår, säljer konsumenten kyl- och frysskåpet utan moms. Inköpspriset innehåller ingen moms som företaget som sysslar med landskapsplanering kan dra av, eftersom den konsument som sålde varan inte är momsskyldig och försäljningspriset inte innehöll någon moms.

Exempel 13: En målarföretagare säljer några husmålningsentreprenader per år som affärsverksamhet. Målarens omsättning är cirka 8 000 euro per år. Eftersom målarens omsättning under föregående år och innevarande kalenderår underskrider gränsen för verksamhet i liten skala, är målaren inte registrerad som momsskyldig.

En kaféföretagare som har sin verksamhet i ett gammalt trähus har anlitat målaren för att måla kaféets fasad. Kaféföretagare är momsskyldig på grund av sin kaféverksamhet. Eftersom målaren inte är momsskyldig fakturerar målaren kaféföretagaren med en momsfri faktura. Eftersom fakturan från målaren inte innehåller moms kan kaféföretagaren inte dra av moms på köpet.

Fram till och med 31.12.2024 var gränsen för verksamhet i liten skala 15 000 euro. Gränsen höjdes till 20 000 euro från och med 1.1.2025.

En utövare av verksamhet i liten skala kan frivilligt ansöka om att bli momsskyldig även om omsättningen inte överskrider gränsen för verksamhet i liten skala.

Läs mer om gränsen för verksamhet i liten skala och de poster som räknas med i omsättningen i Skatteförvaltningens anvisning Momsfri verksamhet i liten skala.

2.2.2 Allmännyttiga samfund

Allmännyttiga samfund är momsskyldiga endast för verksamhet av vilken inkomsten enligt inkomstskattelagen (1535/92) betraktas vara momspliktig näringsinkomst för samfundet. Om inkomsten inte betraktas som momspliktig näringsinkomst, är samfundet inte momsskyldigt för inkomsten.

Även om ett allmännyttigt samfund inte annars är momsskyldigt för sin verksamhet, kan ett allmännyttigt samfund ändå vara momsskyldigt för eget bruk av restaurang- och cateringtjänster eller för eget bruk av tjänster som avser fastighetsinnehav.

Läs mer i Skatteförvaltningens anvisning Mervärdesbeskattning av allmännyttiga samfund.

2.2.3 Religionssamfund

Evangelisk-lutherska kyrkan, ortodoxa kyrkosamfundet eller något annat religionssamfund och deras församlingar behöver inte betala moms på inkomst som religionssamfundet får från verksamhet som avses i 23 § 3 mom. i inkomstskattelagen.

2.2.4 Universitet och yrkeshögskolor

De universitet, däribland Helsingfors universitet, som avses i universitetslagen (558/2009) och yrkeshögskolor som avses i yrkeshögskolelagen (932/2014) är momsskyldiga vid rörelsemässig försäljning av varor och tjänster. Försäljning av utbildningstjänster har dock under vissa förutsättningar föreskrivits vara momsfri.

Mervärdesbeskattningen vid försäljning av utbildningstjänster behandlas i Skatteförvaltningens anvisning Mervärdesbeskattningen av utbildningsverksamhet.

2.2.5 Offentliga samfund

Staten och statliga affärsverk

Staten är momsskyldig för försäljning av varor och tjänster i form av affärsverksamhet. Statliga affärsverk är däremot momsskyldiga enligt de allmänna reglerna. Även Försörjningsberedskapscentralen, Finlands Bank, Interventionsfonden för jordbruket och Folkpensionsanstalten är momsskyldiga separat från finska staten.

Staten är inte momsskyldig för överlåtelse av varor och tjänster i myndighetsverksamhet. Myndighetsverksamhet är myndighetsprestationer vars efterfrågan grundar sig på lag eller förordning och som myndigheten har faktisk ensamrätt att producera. Sådana myndighetsprestationer är till exempel patent, körkort, pass, identitetskort, trafiktillstånd och registrering av fordon.

Staten är dock momsskyldig för eget bruk av byggtjänster när staten överlåter en fastighet som inte är färdigbyggd innan den har tagits i bruk efter att byggtjänsten har utförts, även om överlåtelsen inte sker i form av rörelse.

Faktureringskraven för statliga ämbetsverk och inrättningar behandlas i Skatteförvaltningens anvisning Hur mervärdesskattenummer, momsnummer och namn ska antecknas på fakturor som utfärdas av statens ämbetsverk och inrättningar.

Kommuner, samkommuner och välfärdsområden

Kommuner, samkommuner, välfärdsområden och landskapet Åland är momsskyldiga för försäljning av varor och tjänster som affärsverksamhet. Alla kommuner, samkommuner eller välfärdsområden är separat momsskyldiga. Vid momsbeskattningen betraktas kommunen som en momsskyldig även om den bedriver flera skattepliktiga funktioner. Kommunala affärsverk är inte självständigt skattskyldiga, utan de är en del av kommunen.

Myndighetsverksamhet i kommuner, samkommuner och välfärdsområden medför ingen momsskyldighet. Vid bedömningen av om verksamhet bedrivs i form av rörelse tillämpas principerna för statens momsfria myndighetsverksamhet också på kommuner, samkommuner och välfärdsområden. Momspliktiga är till exempel avgiftsbelagda distributions- och underhållsavgifter, såsom avgifter för leverans av vatten, rening av avloppsvatten och avfallshantering. Kommunernas kontrollavgift är däremot momsfri som myndighetsavgift, eftersom uppgiften inte kan överföras på en enskild näringsidkare.

Läs mer i Skatteförvaltningens Anvisning om mervärdesbeskattning av kommuner och välfärdsområden.

2.2.6 Sammanslutningar och samfällda förmåner

Vid momsbeskattningen bildas en sammanslutning när två eller flera delägare börjar bedriva affärsverksamhet för delägarnas gemensamma räkning utan bolagsform. Den momsskyldiga är då en sammanslutning, och sammanslutningen registreras i egenskap av separat momsskyldig som momsskyldig.

Bildande av en sådan sammanslutning som avses i mervärdesskattelagen och momsskyldigheten bedöms självständigt oberoende av andra skatteslag. En sådan sammanslutning som avses i mervärdesskattelagen bildar inte nödvändigtvis en sammanslutning när det gäller inkomstbeskattningen, och en sammanslutning som bildats i inkomstbeskattningen är inte nödvändigtvis momsskyldig.

Exempel 14: A och B äger tillsammans de aktier som ger besittningsrätt till en affärslokal (aktielägenhet). A och B har båda registrerats som momsskyldiga för överlåtelsen av nyttjanderätten till fastigheten. A och B har för avsikt att hyra ut affärslokalen till en hyresgäst som bedriver momspliktig och avdragsgill affärsverksamhet i lokalerna. A och B har kommit överens med hyresgästen om att hyran innehåller moms.

A och B äger affärslokalen tillsammans och hyr ut affärslokalen tillsammans. A:s och B:s gemensamma hyresverksamhet bildar en sammanslutning med avseende på momsbeskattningen, och därför är sammanslutningen momsskyldig för hyresverksamheten. Eftersom det har gjorts en överenskommelse om att hyran är momspliktig ska sammanslutningen ansöka om att bli momsskyldig för överlåtelse av nyttjanderätten till fastigheten. Det är inte av betydelse att både A och B båda redan har registrerats som momsskyldiga.

När sammanslutningen har införts i registret över momsskyldiga deklarerar sammanslutningen den moms som ska betalas på hyran och den moms som ska dras av för hyresverksamheten i sammanslutningens momsdeklaration.

När det gäller inkomstbeskattningen ska A och B separat utreda om hyresverksamheten bildar en sammanslutning även enligt inkomstbeskattningen.

I Skatteförvaltningens anvisning Beskattning av en beskattningssammanslutning behandlas förutom andra skatteslag även momsbeskattning och registrering av sammanslutningar som momsskyldiga.

Samfälld förmån är en i inkomstbeskattningen använd beteckning för vissa självständiga sammanslutningar som förvaltar gemensamma områden eller andra rättigheter relaterade till användning av fastigheter. Samfällda förmåner är till exempel samfällda skogar, väglag, fiskelag eller delägarlag.

På samfällda förmåner tillämpas de normala bestämmelserna i mervärdesskattelagen. Samfällda förmåner är momsskyldiga vid försäljning som affärsverksamhet, om inte försäljningen separat föreskrivits som momsfri. Typiska momspliktiga inkomster av samfällda förmåner är till exempel inkomster av försäljning av fiske- och jakträttigheter eller av täkträtter för jord- och stenmaterial. Ofta är den samfällda förmånens verksamhet dock så småskalig att gränsen för verksamhet i liten skala är tillämplig (se kapitel 2.2.1 Utövare av verksamhet i liten skala) och den samfällda förmånen behöver därför inte registreras som momsskyldig.

I Skatteförvaltningens anvisning Beskattning av samfällda förmåner behandlas förutom inkomstbeskattningen även mervärdesbeskattningen i korthet.

2.2.7 Skattskyldighetsgrupp

I regel är varje bolag separat momsskyldigt för sin verksamhet. Till exempel är bolag som hör till samma koncern separat momsskyldiga och skyldiga att redovisa moms för försäljning till varandra. Skattskyldighetsgrupperna utgör ett undantag från den här huvudregeln. Skattskyldighetsgruppen kan bildas under vissa förutsättningar endast inom finans- och försäkringsbranschen.

Skatteförvaltningen godkänner bildandet av en skattskyldighetsgrupp. En förutsättning för godkännande av ansökan är att näringsidkarnas säten för den ekonomiska verksamheten eller fasta driftsställe finns i Finland. Näringsidkarna ska dessutom ha nära finansiella, ekonomiska och administrativa relationer med varandra. En näringsidkare kan ingå i endast en skattskyldighetsgrupp. Om Skatteförvaltningen godkänner ansökan behandlas två eller flera näringsidkare som en näringsidkare, dvs. en skattskyldighetsgrupp. När skattskyldighetsgruppen har bildats är gruppen den momsskyldiga för försäljningen.

Skattskyldighetsgruppen anmäler inom sig en näringsidkare som hör till gruppen och som ansvarar för att gruppen lämnar in sin momsdeklaration och för att momsen betalas.

Försäljning inom skattskyldighetsgruppen är momsfri. Köp av tjänster till skattskyldighetsgruppen behandlas närmare i Skatteförvaltningens anvisning Momsgrupp som köpare av tjänster (EUD C-7/13, Skandia America). På varje näringsidkare som ingår en skattskyldighetsgrupp tillämpas dock mervärdesskattelagens bestämmelser om fakturor separat.

2.2.8 Renbeteslag

I Finland bedrivs rennäringen i renbeteslag. Inom momsbeskattningen utgör det renbeteslag som avses i renskötsellagen (848/90) och de renägare som hör till det, dvs. renbeteslagets delägare, en momsskyldighetsgrupp, dvs. en renbeteslagsgrupp. Renbeteslagsgruppen behandlas vid momsbeskattningen som en enda momsskyldig.

Renbeteslagsgruppen deklarerar och betalar moms för sådan försäljningsverksamhet utanför renbeteslagsgruppen som i inkomstbeskattningen räknas som inkomst av renhushållningen vid beräkningen av avkastningsgrunderna vid renbeskattningen. Sådana inkomster inom renhushållningen är bland annat försäljning av levande renar samt försäljning av renkött, renhorn och renfällar. Som renbeteslagsgruppens försäljning betraktas både försäljning som utförs av renbeteslagsgruppen och försäljning som utförs av en renägare som ingår i renbeteslagsgruppen. All försäljning till köpare utom renbeteslagsgruppen är momspliktig, om inte försäljningen är befriad från moms.

Försäljning för renhushållning inom renbeteslagsgruppen är däremot momsfri. Som intern försäljning inom en renbeteslagsgrupp betraktas försäljning av renskötsel mellan renbeteslaget och delägarna samt mellan delägarna i samma renbeteslag. Försäljning mellan två olika renbeteslagsgrupper eller två delägare i olika renbeteslagsgrupper är däremot inte försäljning inom renbeteslagsgruppen, utan renbeteslagsgruppen ska betala moms på sådan försäljning enligt normal praxis.

Huruvida renägarna är momsskyldiga för försäljning av annat än det som hänför sig till renhushållning bedöms separat. Om renägaren bedriver verksamheten i form av rörelse, deklarerar och betalar renägaren den moms som ska betalas för annan försäljning än den som hänför till renhushållningen med en separat momsdeklaration. Eftersom renbeteslagsgruppen endast deklarerar den moms som renägarna ska betala och dra av för renhushållningen, får renbeteslagsgruppens momsdeklaration inte innehålla någon annan än försäljning eller kostnader för renhushållningen.

Som försäljning inom renhushållning betraktas inte t.ex. olika programtjänster som genomförs med renar, såsom renfärder. För sådan försäljning erlägger försäljaren av tjänsten moms i normal ordning på sin egen momsdeklaration.

Läs mer in kundanvisningen Renbeskattning.

2.2.9 Konkursbo

Momsskyldigheten för en näringsidkare som försätts i konkurs upphör senast den dag då näringsidkaren försätts i konkurs. Det finns tre olika alternativ för momsregistrering av konkursbon.

I det första alternativet är konkursboet momsskyldigt om det självständigt bedriver momspliktig verksamhet efter att ha försatts i konkurs. Konkursboet ska då anmäla sig som momsskyldigt för den affärsverksamhet som det bedriver.

I det andra alternativet, om konkursboet endast säljer de rörelsetillgångar som tillhör den näringsidkare som försatts i konkurs, slutför pågående arbeten eller tillverkar ett befintligt orderbestånd och inte skaffar mer än ringa nya omsättningstillgångar, är konkursboet inte mervärdesskattskyldigt för sin verksamhet.

Det tredje alternativet är att valfritt registrera konkursboet som momsskyldig realiseringsverksamhet. Om konkursboet beslutar att under realiseringen vara momsskyldig, ska konkursboet registreras som momsskyldigt under tidsperioden för realiseringen.

Om konkursboet har registrerat sig som momsskyldigt eller inte påverkar de momspåföljder som konkursen medför och behandlingen av momsen på den försäljning som boet har. I Skatteförvaltningens anvisning Nedläggning av mervärdesskattepliktig affärsverksamhet samt konkurs behandlas konkurssituationen och dess inverkan på redovisningen av mervärdesskatt.

2.2.10 Företagare som är blinda

Företagare som är blinda är i regel momsskyldiga för sin verksamhet. En blind företagare är emellertid inte momsskyldig för sin verksamhet,

1) om verksamheten uteslutande omfattar försäljning av varor som företagaren har tillverkat eller arbetsprestationer som företagaren har utfört på varan och

2) om han i sin verksamhet inte anlitar andra än sin make/maka eller sina barn under 18 år och högst en annan person som biträde.

En blind företagare är inte momsskyldig om företagaren inte har annan försäljning än den som uppfyller de ovan nämnda förutsättningarna för momsfrihet. En blind företagare kan ändå frivilligt ansöka om att bli momsskyldig för den ovan beskrivna verksamheten. I och med registreringen som momsskyldig betalar en blind företagare moms på den ovan beskrivna försäljningen.

2.2.11 Idkare av primärproduktion

Primärproducenterna betraktas vid momsbeskattningen på samma sätt som andra näringsidkare, och primärproduktion som bedrivs i form av affärsrörelse är momspliktig verksamhet. Utgångspunkten är att primärproduktion i Finland är momspliktig.

Exempel 15: En person äger skog och har registrerats som momsskyldig primärproducent. Skogsägaren genomförde en gallringsavverkning år 2023. Skogsägaren säljer virket till den lokala skogsvårdsföreningen för 10 000 euro.

Skogsvårdsföreningen betalar skogsägaren 10 000 euro och momsen 2 550 euro, sammanlagt 12 550 euro. Skogsägaren betalar 2 550 euro i moms till Skatteförvaltningen.

Det vanligaste undantaget från primärproducentens mervärdesskatteskyldighet är att gränsen för verksamhet i liten skala tillämpas (se kapitel 2.2.1 Utövare av verksamhet i liten skala). Primärproducenten behöver då inte betala moms på grund av att verksamheten sker i liten skala.

2.2.12 Utländska företag

På försäljning av varor och tjänster som affärsverksamhet i Finland ska moms betalas även om säljaren är en utländsk näringsidkare. Momsen på försäljningen betalas i regel av den utländska näringsidkare som är säljare, om inte skattskyldigheten överförs till köparen. Det här kallas omvänd momsskyldighet. Om momsskyldigheten övergår till köparen, behöver den utländska näringsidkaren inte registrera sig som momsskyldig i Finland.

Om en utländsk näringsidkare har ett fast driftställe i Finland som deltar i försäljningen i fråga, är den utländska näringsidkaren på normalt sätt momsskyldig för försäljningen i Finland.

Om en utländsk näringsidkare inte har något fast driftställe i Finland som deltar i försäljningen i fråga och inte har ansökt om att bli frivilligt momsskyldig i Finland, betalar köparen i regel moms på de varor och tjänster som den utländska näringsidkaren säljer i Finland. I sådana fall behöver den utländska näringsidkaren inte registrera sig som momsskyldig i Finland.

Omvänd momsskyldighet är inte tillämpligt i alla situationer. En utländsk näringsidkare är alltid skyldig att registrera sig som momsskyldig i Finland och betala moms på försäljning som sker i Finland, om

- köparen är en privatperson

- köparen är en annan utländsk näringsidkare som saknar ett fast driftställe i Finland och som inte har införts i registret över momsskyldiga i Finland (med undantag för försäljning av byggtjänster mellan två utländska näringsidkare)

- det är fråga om distansförsäljning av varor till privatpersoner eller därmed jämförbara aktörer

- det är fråga om försäljning av persontransporttjänster

- det är fråga om att tillträdesrätt getts en näringsidkare med anslutning till en undervisnings-, vetenskaps-, kultur-, underhållnings- eller idrottstillställning, mässa, utställning eller annan motsvarande tillställning som arrangeras i Finland samt försäljning av tjänster som direkt anknyter till tillträdet

- det är fråga om försäljning av tjänster som överlåtits till konsumenter vid tillställningar som ordnats i Finland, när tjänsterna hänför sig till undervisning, vetenskapliga tjänster, kultur-, underhållnings- och idrottsevenemang, mässor, utställningar eller andra motsvarande tjänster samt när tjänsterna anknyter till ordnandet av dessa.

Ett fast driftsställe bedöms separat i momsbeskattningen. Att ett fast driftställe bildas inom momsbeskattningen innebär inte automatiskt att ett fast driftställe även bildas inom inkomstbeskattningen, eller omvänt. Inte heller momsskyldigheten i sig innebär att en utländsk näringsidkare får ett fast driftställe i Finland med avseende på momsbeskattningen.

Läs mer i Skatteförvaltningens anvisning Registrering av en utlänning som mervärdesskattskyldig i Finland.

2.3 Frivillig momsskyldighet

2.3.1 Verksamhet i liten skala, allmännyttiga samfund, religiösa samfund, företagare som är blinda

En person som bedriver verksamhet i liten skala, allmännyttiga samfund och religionssamfund samt blinda företagare är under vissa förutsättningar befriad från moms. Dessa näringsidkare har ändå rätt att på ansökan frivilligt registrera sig som momsskyldiga. En förutsättning för ansökan är att verksamheten med tanke på momsbeskattningen bedrivs i form av affärsrörelse.

Efter att ha ansökt om att bli momsskyldig tillämpas mervärdesskattelagens bestämmelser på ovan nämnda näringsidkare på samma sätt som på andra näringsidkare. Näringsidkaren betalar normalt moms på sin försäljning och har på motsvarande sätt rätt att dra av momsen på anskaffningar i anslutning till försäljning som bedrivs i form av affärsrörelse.

2.3.2 Utövande konstnärer och idrottare

Arvoden för utövande konstnärer, andra offentligt utövande konstnärer eller idrottare är i regel momsfria. En utövande konstnär, andra offentligt utövande konstnärer eller idrottare kan frivilligt ansöka om att bli momsskyldig när personen själv säljer sina uppträdanden och får ett arvode för detta eller när personen får ersättning av arrangören för försäljningen av ett uppträdande. Även när en näringsidkare säljer uppträdanden, som en programbyrå, är försäljningen av uppträdandet till evenemangets arrangör momsfritt. En näringsidkare som säljer uppträdanden kan också ansöka om att upptas i registret över momsskyldiga.

Utövande konstnär är till exempel sångare, musiker, skådespelare och recitatörer. Andra som uppträder offentligt är till exempel konferencierer och föreläsare. Idrottare är representanter för traditionella grenar (till exempel skidåkare, ishockeyspelare och rallyförare) samt till exempel golfare, triatlet, kroppsbyggare och de som sysslar med e-sport (t.ex. att tävla i dataspel).

Läs mer om skattefria utövande konstnärer i Skatteförvaltningens anvisning Momsbeskattning av arvoden för uppträdande.

2.3.3 Fastighetens hyrestagare och andra som överlåter nyttjanderätt till en fastighet

Uthyrning av en fastighet och annan överlåtelse av nyttjanderätten till en fastighet är i regel momsfri. Hyresvärden, fastighetsägaren eller delägaren har dock rätt att under vissa förutsättningar frivilligt ansöka om att bli momsskyldig för uthyrning av fastigheten eller för vederlaginkomst. Ansökan ger hyresvärden eller fastighetsägaren eller delägaren rätt att dra av den moms som ingår i inköpspriset för varor och tjänster som anskaffats för fastigheten till den del anskaffningen gäller lokaler som överlåts momspliktigt.

En momspliktig överlåtelse av nyttjanderätten till en fastighet förutsätter att

- den hyrestagare som använder fastigheten fortgående bedriver sådan verksamhet i fastigheten som berättigar till momsavdrag eller

- att slutanvändaren är en stat, ett universitet enligt 1 § i universitetslagen, ett yrkeshögskoleaktiebolag enligt 5 § i yrkeshögskolelagen eller en privat yrkesutbildningsanordnare enligt 32 i § i lagen om finansiering av undervisnings- och kulturverksamhet.

Ett ömsesidigt fastighetsaktiebolag eller bostadsaktiebolag kan ansöka om att bli momsskyldigt endast om dess delägare får dra av den moms som ingår i vederlaget till fullt belopp. Det här betyder att om delägaren på basis av de aktier som personen äger använder en lägenhet som han eller hon besitter för egen verksamhet som uteslutande berättigar till momsavdrag eller om delägaren hyr ut lägenheten för momspliktig verksamhet och debiterar hyresgästen en hyra som innehåller moms. Därtill kan ett ömsesidigt fastighetsaktiebolag eller bostadsaktiebolag ansöka om att bli momsskyldigt, om staten eller en läroanstalt som specificerats närmare ovan är delägare i bolaget.

Det är inte möjligt att ansöka om att upptas i registret för momsskyldiga för försäljning av en fastighet eller aktielägenhet.

Läs mer i Skatteförvaltningens anvisning Ansökan om momsskyldighet för överlåtelse av nyttjanderätt till fastighet.

2.3.4 Utländska näringsidkare

En utländsk näringsidkare som inte har något fast driftställe i Finland kan på ansökan bli frivilligt momsskyldig för sin affärsverksamhet i Finland. Efter ansökan betalar den utländska näringsidkaren moms på försäljningen i Finland enligt normal praxis och får dra av den moms som ingår i de anskaffningar som hänför sig till försäljningen.

Läs mer i Skatteförvaltningens anvisning Registrering av en utlänning som mervärdesskattskyldig i Finland.

2.4 Köparens momsskyldighet

2.4.1 Allmänt om köparens momsskyldighet

I vissa situationer har köparen föreskrivits vara momsskyldig i stället för säljaren. Om villkoren uppfylls är köparen momsskyldig, till exempel när det är fråga om köp av byggtjänster eller varuinköp från ett annat EU-land till Finland. Även köp av tjänster från utlandet kan medföra momsskyldighet för köparen. Det här kallas omvänd momsskyldighet.

Köparen är momsskyldig till exempel när köparen i sitt eget namn importerar varor till Finland från länder utanför EU.

På köparens omvända momsskyldighet tillämpas inte den nedre momsskyldighetsgränsen. Momsskyldiga för inköp av utländska näringsidkare som inte är momsskyldiga i Finland är bland annat allmännyttiga samfund, banker, läkarstationer, andra icke-momsskyldiga företag, församlingar och kommuner. En icke-momsskyldig aktör ska då anmäla sig som momsskyldig.

Staten är inte momsskyldig som köpare.

Om en utländsk näringsidkare är skyldig att registrera sig som momsskyldig i Finland, övergår momsskyldigheten inte på köparen, utan köparen får en faktura som innehåller finsk mervärdesskatt av den utländska säljaren. Läs mer i Skatteförvaltningens anvisning Registrering av en utlänning som mervärdesskattskyldig i Finland.

2.4.2 Varuinköp från EU-länder

Köparen är momsskyldig när det är fråga om köp av en vara inom EU, dvs. ett gemenskapsinternt förvärv av en vara. Med varor som förvärvas gemenskapsinternt avses ett förvärv som sker mellan näringsidkare av äganderätten till ett löst föremål mot vederlag, om säljaren, köparen eller någon annan för deras räkning transporterar föremålet till köparen från ett EU-land till ett annat. Gemenskapsinterna varuförvärv medför momsskyldighet för köparen.

När en vara som köpts som ett gemenskapsinternt förvärv säljs till Finland, dvs. när slutdestinationen för transporten av den köpta varan är i Finland, betalar köparen finsk moms på det gemenskapsinterna förvärvet. Ett gemenskapsinternt varuförvärv anses ske i Finland också om köparen vid förvärvet har använt ett momsnummer som getts i Finland och varutransporten har börjat i ett annat EU-land och slutat i ett annat EU-land än Finland.

Köparen får dra av den moms som betalts för ett gemenskapsinternt förvärv, om köparen har förvärvat varan för rörelse som berättigar till avdrag och varan transporteras till Finland. Köparen har däremot inte rätt att dra av den moms för gemenskapsinterna förvärv som betalats med stöd av säkerhetsnätsbestämmelsen.

Även näringsidkare vars verksamhet inte till någon del berättigar till avdrag och juridiska personer som inte är näringsidkare är momsskyldiga för gemenskapsinterna förvärv endast om värdet av anskaffningarna överskrider den föreskrivna gränsen. Momsskyldighet uppkommer om värdet av gemenskapsinterna förvärv utan momsens andel överstiger 10 000 euro under kalenderåret eller om värdet under föregående kalenderår översteg 10 000 euro. Även om värdet av gemenskapsinterna förvärv inte överstiger gränsen på 10 000 euro, har gemenskapsinterna förvärvare möjlighet att ansöka om att bli frivilligt momsskyldiga för sina gemenskapsinterna förvärv.

Om näringsidkarens verksamhet till någon del är momspliktig eller berättigar till återbäring av moms, uppkommer momsskyldighet för gemenskapsinterna förvärv oberoende av för vilket belopp varor köpts inom EU.

När en näringsidkare som bedriver sådan verksamhet som inte berättigar till avdrag eller en juridisk person som inte är näringsidkare registrerar sig som momsskyldig endast för gemenskapsinterna förvärv, anmäler personen sig i samband med registreringen som momsskyldig för inköp eller eget bruk eller, i fall av frivillig momsskyldighet, om att bli momsskyldig för gemenskapsinterna förvärv.

Läs mer om gemenskapsinterna förvärv i Skatteförvaltningens anvisning Mervärdesbeskattning i EU-varuhandeln.

2.4.3 Köp av ett nytt transportmedel

Med köp av ett nytt transportmedel avses en situation där ett transportmedel som ska betraktas som nytt köps från ett annat EU-land, men förs till Finland för att efter köpet användas här. Med ett nytt transportmedel avses ett transportmedel som uppfyller vissa villkor, såsom en bil, en motorcykel, en båt eller ett flygplan.

Köpet av ett nytt transportmedel betraktas som ett gemenskapsinternt förvärv oberoende av om köparen är näringsidkare eller konsument. Köpet av ett nytt transportmedel beskattas i det land där transportmedlet används. När ett nytt transportmedel köps från ett annat EU-land och förs till Finland är köparen skyldig att betala moms i Finland.

En momsskyldig köpare av ett nytt transportmedel deklarera normalt ett gemenskapsinternt förvärv på sin momsdeklaration. En privatperson eller en icke-momsskyldig näringsidkare är skyldig att lämna in en separat momsdeklaration för sina gemenskapsinterna förvärv.

Läs mer om förfarandet för privatpersoner och definitionen av ett nytt transportmedel i Skatteförvaltningens anvisningar Privatperson köper nytt transportmedel från ett annat EU-land och Privat person tar en ny bil till ett annat EU-land.

I Skatteförvaltningens anvisning Moms på nya transportmedel – anvisning för momsskyldiga finns information om situationer där en momsskyldig näringsidkare köper nya transportmedel inom EU.

2.4.4 Varuinköp från länder utanför EU (import av varor)

Köparen är momsskyldig vid köp av varor från länger utanför EU, och en deklaration om import av varan lämnas till Tullen i köparens namn.

Import är införsel av varor:

- från länder utanför EU:s tull- och skatteområde till Finland

- från EU:s tullområde, men utanför EU:s skatteområde (t.ex. Kanarieöarna), till Finland

- från Åland till övriga Finland

- från övriga Finland till Åland.

Köparen är momsskyldig för importen, om det inte finns särskilda bestämmelser om att importen är momsfri. Momsskyldiga är såväl privatpersoner som näringsidkare.

Moms på import uppbärs av Tullen, när importören inte har införts i registret över momsskyldiga. Sådana importörer är exempelvis privatpersoner och företag som inte är momsskyldiga. En icke-momsskyldig importör av varor sköter sin momsskyldighet enligt Tullens anvisningar.

När importören införts i registret över momsskyldiga deklareras och betalas importmomsen till Skatteförvaltningen. Importören deklarerar då den moms som ska betalas på importen med sin momsdeklaration.

Läs mer i Skatteförvaltningens anvisningar Momsgrund vid import, Mervärdesskatteförfarandet vid import fr.o.m. 1.1.2018, Tillämpning av skattefriheten i 94 b § i mervärdesskattelagen vid import och De särskilda ordningarna för mervärdesskatt. Vad EU:s mervärdesskatteområde omfattar kan du kontrollera i EU:s moms- och punktskatteområde.

2.4.5 Köp av tjänster inom EU och från länder utanför EU

Köparen är momsskyldig när en finsk näringsidkare köper en tjänst av en utländsk näringsidkare i ett annat EU-land eller från ett land utanför EU och tjänsten överlåts till en köpare i Finland. En utländsk säljare kan debitera köparen utan moms, eftersom köparen på grund av omvänd momsskyldighet betalar momsen till Finland. Omvänd momsskyldighet tillämpas inte om den utländska säljaren har ansökt om att bli momsskyldig i Finland.

I alla EU-länder tillämpas omvänd momsskyldighet i en situation där en momsskyldig i ett annat EU-land säljer en beskattningsbar tjänst med stöd av den allmänna regeln (se kapitel 4.3.1 Allmänna regler) till en finsk näringsidkare eller en juridisk person som kan jämställas med en näringsidkare. Omvänd momsskyldighet tillämpas inom EU också på inköp som görs av försäljare som är etablerade utanför EU.

Exempel 16: Ett finskt företag som utvecklar programvaror köper planeringstjänster av en estnisk underleverantör och betalar licenser för programvaran till ett amerikanskt företag.

Rätt att beskatta planeringstjänsterna och programlicenserna har köparens land, det vill säga Finland. Varken det estniska eller det amerikanska företaget har fast driftställe i Finland och de har inte ansökt om momsskyldighet i Finland.

För det finska företaget uppkommer omvänd momsskyldighet för inköpen. I sin momsdeklaration deklarera företaget planeringstjänsten som köptes av den estniska underleverantören under punkten ”Köp av tjänster från andra EU-länder”, och momsen som ska betalas på tjänsterna i punkten ”Skatt på köp av tjänster från andra EU-länder”.

Det finska företaget deklarerar den moms som ska betalas för licenserna som köptes av det amerikanska företaget i momsdeklarationen för försäljning som omfattas av den allmänna skattesatsen.

Eftersom det finska företaget har gjort båda anskaffningarna för sin egen avdragsgilla affärsverksamhet, kan det finska företaget deklarera det belopp som motsvarar den moms som ska betalas för inköpen som skatter som ska dras av. I praktiken uppkommer då ingen mervärdesskatt på inköpen. Även om ingen moms ska betalas ska det finlska företaget ändå uppfylla sin deklarationsskyldighet och deklarera inköpen på ovan nämnda sätt i sin momsdeklaration.

Omvänd momsskyldighet tillämpas även när en utländsk näringsidkare har ett fast driftställe i Finland, om detta driftställe inte deltar i den aktuella försäljningen. Läs mer om fast driftställe i Skatteförvaltningens anvisning Registrering av en utlänning som mervärdesskattskyldig i Finland.

Om en finsk näringsidkare eller juridisk person på basis av omvänd momsskyldighet är skyldig att betala moms och inte finns i registret över momsskyldiga, ska han eller hon registrera sig som momsskyldig för köpet av tjänsten. Näringsidkaren eller den juridiska personen anmäler sig i registreringsskedet som momsskyldig med rollen "för köp eller eget bruk". I sådana situationer har man inte rätt att dra av moms på den moms som betalats för köpet av tjänsterna. Omvänd momsskyldighet och registreringsskyldighet gäller inte en privatperson eller en juridisk person som inte är näringsidkare och som jämställs med en privatperson.

Läs mer om internationell tjänstehandel i Skatteförvaltningens anvisning Momsbeskattningen av tjänster vid utrikeshandel.

2.4.6 Köp av byggtjänster

Vid momsbeskattningen betalas momsen på försäljningen av tjänsten i allmänhet av den som säljer tjänsten. På försäljning inom byggbranschen i Finland tillämpas dock i stor utsträckning köparens omvända momsskyldighet. Omvänd momsskyldighet inom byggbranschen tillämpas alltid då båda av följande förutsättningar uppfylls:

- Tjänsten utgör en byggtjänst eller uthyrning av arbetskraft för en byggtjänst.

- Köparen är en näringsidkare, som i sin verksamhet på annat sätt än tillfälligt säljer byggtjänster, överlåter fastigheter enligt det som avses i 31 § 1 mom. 1 punkten eller hyr ut arbetskraft för byggtjänster enligt det som avses i 33 § i mervärdesskattelagen. Köparen kan också vara en så kallad mellanhand, det vill säga en näringsidkare som säljer vidare tjänsten i fråga till ovan fastställda näringsidkare.

Den omvända momsskyldigheten inom byggbranschen tillämpas inte enbart på försäljning av enbart byggartiklar och inte på försäljning av byggtjänster till enskilda personer eller utövare verksamhet i liten skala.

Läs mer om omvänd momsskyldighet inom byggbranschen i Skatteförvaltningens anvisning Omvänd momsskyldighet inom byggbranschen.

2.4.7 Köp av metallskrot och metallavfall

Vid försäljning av metallskrot och metallavfall är köparen i regel momsskyldig. Den omvända momsskyldigheten tillämpas alltid på försäljning av metallskrot och metallavfall i Finland när både säljaren och köparna är näringsidkare som är införda i registret över momsskyldiga.

I Skatteförvaltningens anvisning Omvänd momsbeskattning vid försäljning av metallskrot och -avfall kan du läsa mer om mervärdesskatten vid försäljning av metallskrot och metallavfall.

2.4.8 Köp av guld

Försäljning, förmedling, gemenskapsinternt förvärv och import av investeringsguld är i princip momsfria. Vid försäljning och förmedling av investeringsguld är det emellertid under vissa förutsättningar möjligt att välja att verksamheten bedrivs som momspliktig affärsverksamhet. Om säljaren väljer att försäljningen av investeringsguld ska vara momspliktig, tillämpas omvänd momsskyldighet på försäljningen när köparen har införts i registret över momsskyldiga. Köparen är då på säljarens vägnar momsskyldig för den momspliktiga försäljningen av investeringsguld.

Omvänd momsskyldighet lämpar sig också för försäljning av guldmaterial och halvfärdiga guldprodukter som innehåller minst 325 tusendelar till köpare som införts i registret över momsskyldiga. I sådana fall deklarerar och betalar köparen momsen för säljarens räkning.

Omvänd momsskyldighet är inte tillämplig vid förmedling av investeringsguld.

Läs mer i Skatteförvaltningens anvisning Momsbeskattning av investeringsguld och andra guldprodukter.

2.4.9 Köp av utsläppsrätt

Köparen är momsskyldig för köp av utsläppsrätter, om köparen har införts i registret över momsskyldiga i Finland. Om köparen av utsläppsrätten inte har införts i registret över momsskyldiga, är säljaren av utsläppsrätten normalt momsskyldig för försäljningen av utsläppsrätten.

Med utsläppsrätt avses de utsläppsrätter för växthusgaser som definieras i utsläppshandelsdirektivet (2003/87/EG) och som kan överföras i enlighet med artikel 12 i det direktivet samt andra enheter som är giltiga inom utsläppshandeln och som aktörerna kan använda för att följa ovan nämnda direktiv.

3 Moms vid varuhandel

3.1 Allmänt om varuhandel

3.1.1 Rätt att beskatta försäljning av varor

Moms ska betalas på rörelsemässig försäljning av varor i Finland, på import av varor och på gemenskapsinterna förvärv och på överföring av varor som omfattas av upplagringsförfarande. Utgångspunkten är att affärsverksamhet som bedrivs i Finland är momspliktig verksamhet.

Moms betalas till Finland endast för försäljning av varor som sker i Finland. Med Finland avses enligt EU:s lagstiftning Finlands mervärdesskatteområde och landskapet Åland. Med Finlands territorium avses ett område som geografiskt hör till finska staten. Till Finlands territorium hör också territorialvatten, luftrum samt frizoner och tullager. Om försäljningen av en vara enligt mervärdesskattelagen inte sker i Finland, betalas ingen moms på försäljningen till Finland. I sådana fall ska säljaren utreda momsbeskattningen av varuförsäljningen i det land som har rätt att beskatta försäljningen.

Exempel 17: En finsk hästtillbehörsaffär deltar i ett stort evenemang inom hästbranschen som ordnas i Sverige. Vid evenemanget säljer affären olika hästtillbehör och ridkläder. Varorna överlåts till köparna vid evenemanget.

Försäljningen vid evenemanget sker inte i Finland, och därför betalas ingen moms på försäljningen till Finland. Hästtillbehörsaffären deklarerar momsen för sin försäljning vid evenemanget till Sverige.

Bestämmelserna om försäljningsland i mervärdesskattelagen i Finland fastställer när Finland har rätt att beskatta försäljningen. Bestämmelserna om försäljningsland grundar sig på motsvarande bestämmelser i mervärdesskattedirektivet (2006/112/EG). Varans försäljningsland bestäms på så sätt enhetligt inom hela EU. Det kan dock finnas skillnader i tolkningen av bestämmelserna i de olika länderna.

När varans försäljningsland fastställs påverkas det av 1) var varan finns, 2) om försäljningen omfattar överskridande transporter samt 3) om varan säljs till en näringsidkare eller konsument. När försäljningslandet fastställs har det däremot ingen betydelse i vilket land säljaren och köparen har etablerat sig.

Enligt den allmänna bestämmelsen om varuhandel har varan sålts i det land där den överlåts till köparen. Om en vara överlåts till köparen i Finland är försäljningslandet Finland, och Finland har rätt att beskatta försäljningen. Om en vara transporteras till köparen i samband med försäljningen och varan finns i Finland när transporten inleds, är försäljningslandet enligt den allmänna regeln den plats där transporten inleds, dvs. Finland har rätt att beskatta försäljningen. Det spelar ingen roll vem som genomför transporten. Försäljningslandet är Finland även i en situation där varan befinner sig utanför EU när transporten inleds, om säljaren importerar varan till Finland för försäljning. Om säljaren säljer de varor som levereras från en medlemsstat till en annan monterade eller installerade, betraktas försäljningen ske i den stat där de monterades eller installerades. Om varan säljs installerad och den har installerats eller monterats i Finland, är varans försäljningsland Finland, dvs. Finland har rätt att beskatta försäljningen.

Exempel 18: En momsskyldig belysningsaffär säljer belysning till en allmännyttig förening från sin kvartersbutik i Kuopio. Föreningen är inte momsskyldig. Belysningen kommer att användas för föreningens allmännyttiga verksamhet.

Varans försäljningsland är Finland, eftersom belysningen överlåts till köparen i Finland. Belysningsaffären fakturerar föreningen med en faktura som innehåller moms enligt den allmänna skattesatsen.

Exempel 19: En finsk belysningsaffär säljer belysning till en momsskyldig köpare i Sverige. Belysningsaffären levererar belysningen till den svenska köparens byggplats in Finland.

Varans försäljningsland är Finland, eftersom transporten av belysningen börjar i Finland och belysningsaffären överlåter belysningen till köparen i Finland. Belysningsaffären fakturerar köparen i Sverige med en faktura som innehåller moms enligt den allmänna skattesatsen.

Exempel 20: En finsk verkstad säljer ett nytt däck till ett estniskt transportföretags långtradare. Däcket säljs monterat. Det estniska företaget ber verkstaden leverera däcket till en rastplats i Sodankylä där långtradaren väntar. För att byta ut och montera däcket anlitar verkstaden en underleverantör, som transporterar däcket till rastplatsen och monterar det. Underleverantören fakturerar verkstaden för sitt arbete. Verkstaden fakturerar helheten av det nya däcket och däckbytet till det estniska transportföretaget.

Varans försäljningsland är Finland, eftersom däcket i anslutning till försäljningen har transporterats endast inom Finland och däckbytet också har gjorts i Finland. I det här fallet handlar det om försäljning av en monterad vara. Eftersom varan monterades i Finland betalar verkstaden moms på försäljningen till Finland. Verkstaden fakturerar köparen i Estland med en faktura som innehåller moms enligt den allmänna skattesatsen.

Exempel 21: Ett finskt företag säljer en installerad produktionsmaskin till ett estniskt bageri i Estland. Båda parterna är momsskyldiga i sina hemländer och de har inte fasta driftsställen utomlands.

I det här fallet handlar det för den finska säljaren om försäljning av en installerad vara. Eftersom produktionsmaskinen installeras i Estland är varans försäljningsland inte Finland. Den finska säljaren ska utreda sina eventuella momsskyldigheter för försäljningen i Estland, det här görs hos den estniska skattemyndigheten. Det finska företaget betalar ingen mervärdesskatt på försäljningen till Finland. Det finska företaget deklarerar försäljningen i Finland med sin momsdeklaration som omsättning enligt 0-skattesats.

Den allmänna bestämmelsen om varuhandel tillämpas om försäljningslandet inte bestäms i enlighet med specialbestämmelsen. Läs mer om specialbestämmelserna i nedan i kapitel 3.1.2 Försäljning av el, gas, värme- och kylningsenergi och kapitel 3.3.4 Försäljning av varor till konsumenter (distansförsäljning).

Den allmänna bestämmelsen om försäljning av varor behandlas i Skatteförvaltningens anvisning Mervärdesbeskattning i EU-varuhandeln.

3.1.2 Försäljning av el, gas, värme- och kylningsenergi

Vid försäljning av el, gas, värme- och kylningsenergi fastställs försäljningsland på ett sätt som avviker från den allmänna regeln. Försäljningslandet påverkas av till vem energin säljs och var energin förbrukas.