Kun kirjaudut 14.4. alkaen OmaVeroon, saat käyttöösi Suomi.fi-viestit. Veroposti tulee sen jälkeen vain sähköisesti OmaVeroon. Lue lisää muutoksesta.

Verohallinnon tilastoja: Kiinteistöverotus verovuonna 2024

Verovuoden 2024 kiinteistöverotus valmistui lokakuun lopussa. Kiinteistöveroa määrättiin reilulle 2,1 miljoonalle asiakkaalle (-0,1 %) yhteensä 2 402 miljoonaa euroa, mikä oli noin 160 miljoonaa euroa (+7,2 %) enemmän kuin viime vuonna. Kasvu johtuu pääosin vuoden 2024 alussa voimaan astuneesta kiinteistöverolain muutoksesta, jossa maapohjan yleinen kiinteistöveroprosentti eriytettiin yleisestä kiinteistöveroprosentista ja sen vaihteluvälin alarajaa korotettiin 0,93 prosentista 1,30 prosenttiin. Muutoksen seurauksena maapohjan yleistä kiinteistöveroprosenttia nostettiin 245 kunnassa. Myös kiinteistöveron rakennuskustannusindeksin nousun aiheuttama rakennusten jälleenhankinta-arvojen korotus 2,1 prosentilla kasvatti omalta osaltaan kiinteistöveron tuottoa vuonna 2024. Kiinteistöveron määrä on kasvanut vuotta 2024 nopeammin viimeksi vuonna 2023 ja sitä ennen vuonna 2014.

Tietokantataulukot (linkki avautuu uuteen ikkunaan)

Graafi 1: Maksuunpantu kiinteistövero vuosina 1995–2024 (luvut miljardia euroa)

Vuoden 2024 kiinteistövero perustuu kiinteistön vuoden 2023 verotusarvoon sekä kiinteistön sijaintikunnan määräämiin vuoden 2024 kiinteistöveroprosentteihin. Kiinteistövero tilitetään kokonaisuudessaan sille kunnalle, jossa kiinteistö sijaitsee.

Kiinteistöverotus valmistuu tuloverotuksen tavoin joustavasti, mikä tarkoittaa, että verotus ei pääty kaikilla samaan aikaan vaan asiakaskohtaisesti touko-lokakuun välillä. Tämän seurauksena myös kiinteistöveron eräpäivät sijoittuvat asiakkailla eri ajankohdille. Esimerkiksi valtaosalla henkilöasiakkaista eräpäivät sijoittuvat elo- ja lokakuulle tai syys- ja marraskuulle. Suurimmalla osalla yhteisöasiakkaista eräpäivät sijoittuvat puolestaan heinä- ja syyskuulle. Kiinteistöveron maksueriä on kaksi, jos kiinteistövero on 170 euroa tai enemmän.

Kiinteistöjen verotusarvot kasvoivat maltillisesti

Kiinteistön verotusarvo ja vero määrätään erikseen maapohjalle ja rakennukselle. Maapohjan verotusarvojen perusteena käytetään kuntakohtaisia tonttihintakarttoja sekä arviointiohjeita. Vuonna 2023 ohjeisiin ei tehty muutoksia ja aluehinnat pidettiin ennallaan. Maapohjien verotusarvot voivat tilastolla kuitenkin muuttua esimerkiksi kuntien suorittamien kaavoitustoimien seurauksena.

Rakennusten ja rakennelmien verotusarvot perustuvat jälleenhankinta-arvoihin sekä niistä tehtäviin ikäalennuksiin. Jälleenhankinta-arvot muuttuvat rakennuskustannusindeksin muutosten seurauksena. Pitkällä aikavälillä rakennuskustannusindeksi on kasvanut vuosittain keskimäärin hieman yli kaksi prosenttia. Vuonna 2023 rakennuskustannusindeksi nousi 2,1 prosentilla, kun vuotta aiemmin kasvu oli peräti 9,4 prosenttia. Jälleenhankinta-arvot voivat tilastolla muuttua myös uudisrakentamisen tai kunnan päivittämien rakennustietojen seurauksena.

Vuoden 2024 kiinteistöveron perusteena olevat kiinteistöjen verotusarvot olivat yhteensä 276,5 miljardia euroa, missä kasvua edellisvuodesta oli 1,6 prosenttia. Rakennusten osuus verotusarvoista oli 227,3 miljardia euroa (82,2 %) ja maapohjien osuus 49,3 miljardia euroa (17,8 %).

Rakennusten verotusarvot nousivat viime vuodesta koko maan osalta 1,9 prosenttia ja maapohjan verotusarvot 0,5 prosenttia. Rakennusten verotusarvojen kasvua selittää jälleenhankinta-arvojen korotus 2,1 prosentilla rakennuskustannusindeksin nousun seurauksena.

Graafi 2: Rakennusten ja maapohjien verotusarvot vuosina 2014–2024

Suurin osa kunnista nosti maapohjien yleistä kiinteistöveroprosenttia prosentin alarajan korotuksen seurauksena

Eduskunta säätää kiinteistöveroprosenteille ala- ja ylärajat, joiden puitteissa kunta määrää veroprosentit. Vuoden 2024 alussa maapohjan yleinen kiinteistöveroprosentti eriytettiin yleisestä kiinteistöveroprosentista ja sen vaihteluvälin alarajaa korotettiin Manner-Suomen kuntien osalta 0,93 prosentista 1,30 prosenttiin. Muutoksen seurauksena 245 kunnassa maapohjan yleistä kiinteistöveroprosenttia nostettiin edellisestä vuodesta. Vuoteen 2023 verrattuna useammat kunnat nostivat myös muita kiinteistöveroprosenttejaan.

Voimalaitosrakennusten kiinteistöveroprosenttia nosti vuonna 2024 37 kuntaa. Näistä 21 kuntaa määräsi tämän veroprosentin ensimmäistä kertaa. Monissa näistä kunnista on suunnitteilla tai rakenteilla tuuli- ja aurinkovoimaloita. Jos kunta ei ole määrännyt erillistä voimalaitosrakennusten kiinteistöveroprosenttia, määrätään voimalaitosrakennusten kiinteistövero yleisen kiinteistöveroprosentin mukaisesti. Vuonna 2024 58 kunnassa ei ollut määrätty voimalaitosrakennuksille erillistä kiinteistöveroprosenttia. Vuonna 2014 vastaava luku oli 165 kuntaa.

Taulukko 1: Kiinteistöveroprosenttiaan muuttaneiden kuntien lukumäärät

| Kiinteistöveroveroprosentti |

Kuntien lukumäärä, joissa prosenttia nostettu vuonna 2024. (Suluissa vastaava tieto vuodelta 2023) |

Kuntien lukumäärä, joissa prosenttia laskettu vuonna 2024. (Suluissa vastaava tieto vuodelta 2023) |

|---|---|---|

| Maapohjan yleinen kiinteistöveropros. | 248 | 3 |

| Rakennusten yleinen kiinteistöveropros. | 45 (6) | 5 (6) |

| Vakituisen asunnon kiinteistöveropros. | 21 (4) | 5 (15) |

| Muun asuinrakennuksen kiinteistöveropros. | 27 (6) | 1 (3) |

| Yleishyödyllisen yhteisön kiinteistöveropros. | 1 (2) | 5 (10) |

| Rakentamattoman tontin kiinteistöveropros. | 20 (3) | 0 (1) |

| Voimalaitosrakennuksen kiinteistöveropros. | 37 (28) | 2 (1) |

Lue lisää: Kiinteistöveroprosentit kunnittain 2024 (.xlsx, 63 kb)

Kiinteistöveron tuotto kasvoi eniten Uudellamaalla

Kiinteistövero on kiinteistöveroprosentin mukainen osuus kiinteistön verotusarvosta. Kiinteistöverosta 72,4 prosenttia, euroissa 1 740 miljoonaa, kertyi rakennuksista. Maapohjan osuus oli noin 27,6 prosenttia, euroissa noin 662 miljoonaa.

Maapohjan osuus kiinteistöverosta oli 9,7 prosenttiyksikköä suurempi kuin sen osuus verotusarvojen kokonaissummasta. Tämä kertoo, että maapohjia verotetaan tyypillisesti korkeammalla veroprosentilla kuin rakennuksia. Vuonna 2024 maapohjista kertyvä kiinteistövero kasvoi 20,4 prosenttia ja rakennuksista kertyvä vero 2,9 prosenttia. Maapohjista kertyvä kiinteistövero kasvoi erityisesti, koska lakimuutoksen vuoksi maapohjan yleistä kiinteistöveroprosenttia nostettiin suurimmassa osassa kuntia.

Kiinteistöveron tuotosta reilu kolmannes (35,8 %) tuli kiinteistöistä, jotka sijaitsevat Uudellamaalla. Helsingin osuus Uudenmaan kiinteistöverosta oli noin 42,5 prosenttia. Lukumääräisesti kiinteistöveron piirissä olevista rakennuksista ja maapohjista sijaitsee Uudellamaalla 13 prosenttia. Uudenmaan korkeampaa suhteellista verotuottoa selittääkin ensisijaisesti maapohjan ja rakennusten verotusarvot, jotka ovat selkeästi muuta maata korkeampia. Uudenmaan jälkeen seuraavaksi eniten veroa maksuunpantiin vuonna 2024 Pirkanmaalla (8,4 % kokonaismäärästä) ja Varsinais-Suomessa (7,7 %). Pohjois-Karjalan, Kainuun, Keski-Pohjanmaan ja Ahvenanmaan yhteenlaskettu osuus kiinteistöveron tuotosta oli puolestaan 4,7 prosenttia.

Kiinteistöveron tuotto kasvoi eniten Uudellamaalla (+11,8 %), jossa kasvoi sekä rakennuksista (+2,1 %) että maapohjasta (+26,7 %) kertyvä kiinteistövero. Toiseksi eniten kiinteistöveron tuotto kasvoi Pohjanmaalla (+9,4), missä kiinteistöveron määrää kasvatti olennaisesti tuuli- ja aurinkovoimaloista maksuunpantu kiinteistövero, jonka määrä kasvoi 103,3 prosenttia edellisvuodesta.

Graafi 3: Kiinteistöveron määrän vuosimuutos alueittain vuonna 2024

Noin puolet kiinteistöveroista maksuunpantiin henkilöasiakkaille ja asunto-osakeyhtiöille

Henkilöasiakkaita (luonnollisia henkilöitä ja kuolinpesiä) oli kaikista kiinteistöveron maksajista lukumääräisesti 92,3 prosenttia, mutta euromääräisesti henkilöasiakkaiden osuus kiinteistöveron kokonaismäärästä oli vajaa kolmannes (28,0 %). Sekä asunto-osakeyhtiöillä (21,8 %) että osakeyhtiöillä (20,8 %) oli kiinteistöveron kokonaismäärästä noin viidenneksen osuus, keskinäisillä kiinteistöosakeyhtiöillä 15,8 prosentin osuus, muilla kiinteistöosakeyhtiöillä 4,5 prosentin osuus ja loput noin 9 prosenttia jakautuivat julkisyhteisöjen ja muiden oikeudellisten muotojen välille.

Taulukko 2: Maksuunpannun kiinteistöveron jakautuminen asiakkaan oikeudellisen muodon mukaan vuonna 2024

| Oikeudellinen muoto | Kiinteistövero (milj. €) | Osuus kokonaiskertymästä (%) |

|---|---|---|

| Henkilöasiakkaat | 672 | 28,0 |

| Asunto-osakeyhtiöt | 523 | 21,8 |

| Osakeyhtiöt | 501 | 20,8 |

| Keskinäiset kiinteistöosakeyhtiöt | 381 | 15,8 |

| Muut kiinteistöosakeyhtiöt | 107 | 4,5 |

| Julkisyhteisöt ja niiden liikelaitokset | 69 | 2,9 |

| Seurakunnat | 20 | 0,8 |

| Muut | 130 | 5,4 |

Suurin osa (85,5 %) henkilöasiakkaille maksuunpannuista kiinteistöveroista oli suuruudeltaan alle tuhat euroa per asiakas keskiarvon ollessa 340 euroa (vuonna 2023 319 euroa). Yhteisöille ja muille yrityksille maksettaviksi tulevat kiinteistöverot olivat huomattavasti suurempia, mikä kertoo niiden omistavan keskimäärin suurempia ja useampia kiinteistöjä. Esimerkiksi osakeyhtiöillä ja kiinteistöosakeyhtiöillä keskimääräiset kiinteistöverot olivat suuruudeltaan yli 13 000 euroa.

Kiinteistöveroa ei maksuunpanna, jos asiakaskohtainen veron määrä on alle 10 euroa. Vuonna 2024 kiinteistöveron määrä jäi alle maksuunpanon alarajan noin prosentilla asiakkaista. Yhteissummaltaan alle 10 euron kiinteistöveroja oli vuonna 2024 yhteensä noin 107 000 euroa.

Tuuli- ja aurinkovoimaloista määrätty kiinteistövero kolminkertaistunut neljässä vuodessa

Tuuli- ja aurinkovoimaloista kiinteistöveroa määrättiin vuonna 2024 yhteensä 46,7 miljoonaa euroa mikä on 1,9 % koko maan kiinteistöverotuotosta. Tuuli- ja aurinkovoimaloiden kiinteistöveron määrä on 10,7 miljoonaa (+29,9 %) suurempi kuin vuonna 2023 ja 31 miljoonaa euroa (+197,6 %) suurempi kuin vuonna 2020. Tuuli- ja aurinkovoimaloiden kiinteistöveron määrä on siis lähes kolminkertaistunut neljän vuoden aikana.

Tuuli- ja aurinkovoimalaitokset ovat Digi- ja väestötietoviraston ja Verohallinnon tiedoissa samalla rakennustyypillä, joten niitä ei voida tilastoissa eritellä. Tuuli- ja aurinkovoimaloiden kiinteistönveron määrä tilastolla pitää sisällään vain tuuli- ja aurinkovoimaloiden veron määrän, mutta ei maapohjan veroa minkä päällä voimalat sijaitsevat. Maapohjien osuus tuuli- ja aurinkovoimaloiden (rakennelmat) veroihin verrattuna on kuitenkin hyvin pieni.

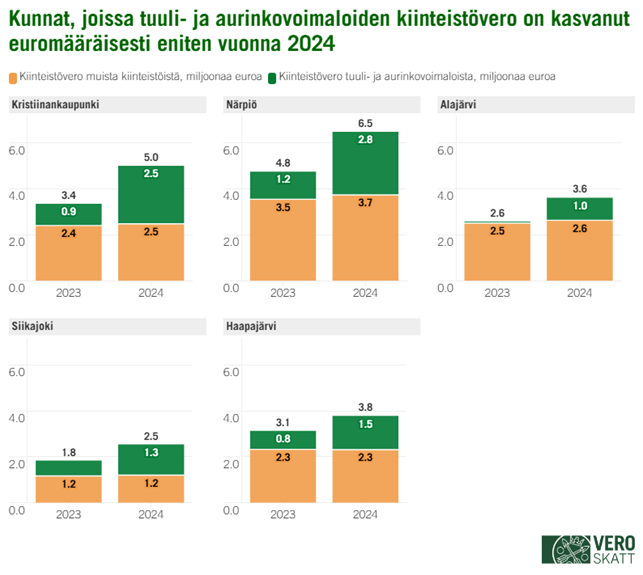

Tuuli- ja aurinkovoiman merkitys on kasvanut ja kasvaa edelleen sitä mukaa kun suunnitteilla ja rakenteilla olevat tuuli- ja aurinkovoimalat etenevät ja lopulta valmistuvat. Tuuli- ja aurinkovoimaloista saatu kiinteistöverotuotto kasvoi vuonna 2024 euromääräisesti eniten Kristiinankaupungissa (+1,6 milj. euroa), Närpiössä (+1,5 milj. euroa) sekä Alajärvellä (+0,9 milj. euroa)

Kuva 1: Kunnat, joissa tuuli- ja aurinkovoimaloiden kiinteistövero on kasvanut euromääräisesti eniten vuosien 2023 ja 2024 välillä

Yksittäisille kunnille tuuli- ja aurinkovoimalat ovat merkittävä tulonlähde. Vuonna 2024 on kaikkiaan 33 kuntaa, joissa tuuli- ja aurinkovoimaloiden osuus kunnan kiinteistöveroista on yli 20 prosenttia (vuonna 2023 vastaava lukumäärä oli 27 kuntaa). Osuus on suurimmillaan Simossa (68,8 % kunnan kiinteistöveroista), Pyhäjoella (66,9 %), Kannuksessa (59,6 %) sekä Pyhännällä (58,5 %).

Graafi 4: Kunnat, joissa tuuli- ja aurinkovoimaloiden osuus kunnan kiinteistöverosta on suurin vuonna 2024

Lisätietoa: Katso interaktiiviselta kartalta kuntakohtainen lukema (linkki avautuu uuteen ikkunaan)

Vaikka tuuli- ja aurinkovoimaloiden vaikutus kiinteistöveron kokonaiskertymään on yksittäisissä kunnissa merkittävä, sekä koko maan tasolla että maakuntatasolla sen vaikutus on kuitenkin edelleen suhteellisen pieni. Monessa maakunnassa tuuli- ja aurinkovoimaloiden kiinteistöveron osuus kiinteistöveron kokonaiskertymästä on lähellä nollaa, esimerkiksi Pohjois-Karjalassa (0,0 %), Uudellamaalla (0,0 %), Päijät-Hämeessä (0,0 %), Pohjois-Savossa (0,1 %), Kymenlaaksossa (0,1 %), Pirkanmaalla (0,1 %), Etelä-Savossa (0,2 %), Varsinais-Suomessa (0,2 %), Etelä-Karjalassa (0,2 %), sekä Kanta-Hämeessä (0,6 %).

Joissakin maakunnissa tuuli- ja aurinkovoimaloiden vaikutus kiinteistöveron kokonaiskertymään on huomattavasti suurempi, esimerkiksi Keski-Pohjanmaalla (12,1 % maakunnan kiinteistöverosta tuuli- ja aurinkovoimasta), Pohjois-Pohjanmaalla (10,9 %), Pohjanmaalla (10,1 %), Etelä-Pohjanmaalla (6,7 %) ja Kainuussa (6,3 %). Neljässä maakunnassa tuuli- ja aurinkovoimaloiden kiinteistöveron määrä kasvoi vuodesta 2023 yli 1 000 000 eurolla. Suurinta euromääräinen kasvu oli Pohjanmaalla, jossa tuuli- ja aurinkovoimaloiden kiinteistövero kasvoi 3,7 miljoonalla eurolla edellisestä vuodesta. Pohjois-Pohjanmaalla vastaava kasvu oli 2,5 miljoonaa euroa, Etelä-Pohjanmaalla 1,5 miljoonaa euroa ja Keski-Suomessa 1,0 miljoonaa euroa.

Tuuli- ja aurinkovoimaloiden verotuksesta

Kuten muutkin rakennukset tai rakennelmat, tuuli- ja aurinkovoimalat tulevat kiinteistöveron piiriin, kun rakennustyöt on aloitettu. Niiden jälleenhankinta-arvoksi katsotaan 75 prosenttia tuulivoimalaitoksen tornin (perustusten, rungon ja konehuoneen) rakennuskustannuksista ja aurinkovoimalan osalta perustusten ja tukirakenteiden rakennuskustannuksista. Keskeneräisen voimalan verotusarvo kunakin verovuonna on sen valmiusastetta vastaava osuus näin lasketusta jälleenhankinta-arvosta. Valmiusaste määräytyy verovuotta edeltävän vuoden lopun tilanteen mukaan. Kun voimala valmistuu, valmistumisvuotta seuraavasta verovuodesta alkaen sen jälleenhankinta-arvosta tehdään vuotuiset ikäalennukset, jotka tuuli- ja aurinkovoimaloilla ovat 2,5 prosenttia. Käytössä olevan voimalan arvoksi katsotaan kuitenkin aina vähintään 40 prosenttia sen jälleenhankinta-arvosta.

Kiinteistövero voimaloista määrätään joko yleisen kiinteistöveroprosentin tai eräiden laitosten kiinteistöveroprosentin mukaan. Eräiden laitosten kiinteistöveroprosenttia sovelletaan, jos jakeluverkkoon liitetyn voimalan tai yhteistä liittymispistettä käyttävän tuuli- tai aurinkovoimapuiston nimellisteho ylittää 10 megavolttiampeeria. Muutoin sovelletaan yleistä kiinteistöveroprosenttia. Rakenteilla olevan tuuli- tai aurinkovoimapuiston nimellistehoa tarkastellaan aina verovuosikohtaisesti vuodenvaihteen tilanteen mukaan. Näin ollen rakenteilla olevaan tuuli- tai aurinkovoimalaan saatetaan soveltaa yleistä kiinteistöveroprosenttia, mutta rakennustöiden edetessä tai voimalan valmistuttua veroprosentti saattaa vaihtua laissa säädetyltä vaihteluväliltään korkeampaan eräiden laitosten veroprosenttiin.

Tuuli- ja aurinkovoimaloiden verottamisesta voit lukea tarkemmin Verohallinnon syventävästä ohjeesta Tuulivoima- ja aurinkovoimalaitokset verotuksessa.