Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tilastoja: henkilöasiakkaiden metsätaloustiedot verovuonna 2020

Puun myyntitulot laskivat

Puukaupassa verovuosi 2020 oli vilkkaisiin puukauppavuosiin 2018 ja 2019 verrattuna hiljaisempi, ja puun myyntitulojen kokonaismäärä jäi vuoden 2016 tasolle. Vuoteen 2019 verrattuna puun myyntitulot laskivat 376 miljoonalla (-19,6 %) ja olivat vuonna 2020 yhteensä 1,54 miljardia euroa. Laskun taustalla oli etenkin pystykauppatulon veronalaisen määrän lasku 20 prosentilla 1,53 miljardista 1,22 miljardiin euroon. Myös hankintakauppojen myyntitulo laski 306 miljoonaan (-18,6 %) vuonna 2020. Puun myyntituloista vain polttopuu- ja joulukuusikaupoista saatu tulo kasvoi vuonna 2020 ja oli 13 miljoonaa euroa (+4,4 %).

Pystykaupalla tarkoitetaan puukauppaa, jossa ostaja huolehtii hakkuusopimuksessa määritellyn puutavaran hakkuusta ja kuljettamisesta käyttöpaikalleen. Hankintakaupassa puolestaan metsänomistaja toimittaa sovitun puutavaran ostajalle tiettynä aikana ja puun kauppahinta sisältää korvauksen sekä myydystä puusta että puutavaran valmistamisesta ja kuljettamisesta. Jos hakkuu- ja kuljetustyön eli hankintatyön tekee metsänomistaja itse, metsätalouden pääomatulon määrä lasketaan vähentämällä puun myyntitulosta hankintatyön arvo.

Graafi 1: Puun myyntitulot verovuosina 2014–2020

Metsätalouden puhdas pääomatulo pieneni ja tappiollinen pääomatulo kasvoi

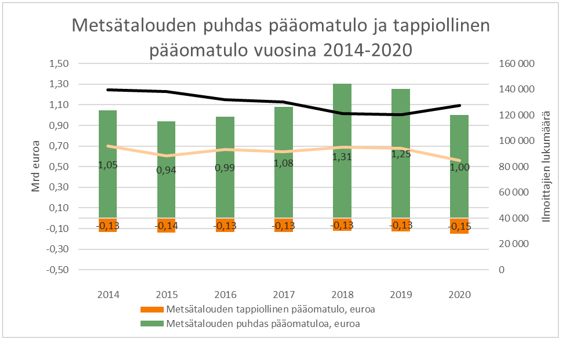

Vuodelta 2020 metsätalouden tietoja ilmoitti yhteensä noin 232 000 asiakasta, joista verotusyhtymiä oli noin 36 000 ja henkilöasiakkaita noin 196 000. Ilmoittajista 36,5 prosenttia ilmoitti verovuodelta 2020 metsätalouden puhdasta pääomatuloa ja 55 prosenttia tappiollisen tuloksen. Loput ilmoittajista (8,5 %) tekivät verovuodelta nollatuloksen.

Verovuonna 2020 metsätalouden puhdasta pääomatuloa ilmoitti 84 800 metsänomistajaa (-10,2 %) yhteensä noin miljardi euroa, mikä on 249 miljoonaa (-19,9 %) vähemmän kuin vuonna 2019. Keskimääräinen metsätalouden puhdas pääomatulo pieneni vuodesta 2019 reilulla 1 400 eurolla ja oli reilut 11 800 euroa vuonna 2020 (mediaani 5 288 euroa). Metsätalouden puhdas pääomatulo lasketaan verovuoden veronalaisten metsätulojen ja vähennyskelpoisten menojen välisenä erotuksena. Tappiollista pääomatuloa syntyy, jos erotus on negatiivinen eli vuosimenot ylittävät metsistä saatavat veronalaiset tulot.

Metsätalouden tappiollista pääomatuloa ilmoitti hieman alle 128 000 metsänomistajaa (+6,0 % vuodesta 2019), yhteensä 152,3 miljoonaa euroa (+16,9 %). Jos puun myyntiä ei verovuonna juurikaan ole ollut, mutta tarpeellisia metsänhoitotöitä on tehty, jää metsätalouden tulos monella tappiolliseksi. Keskimääräinen metsätalouden tappiollinen pääomatulo oli 1 192 euroa vuonna 2020 (mediaani 578 euroa), keskimääräinen tappio kasvoi vuodesta 2019 reilulla 100 eurolla.

Koska puolisot ilmoittavat metsätalouden tietonsa usein yhteisellä veroilmoituksella, yllä mainitut luvut eivät kerro metsänomistajakohtaisista tuloista ja tappioista vaan kuvaavat ainoastaan veroilmoituskohtaisia tietoja. Luvuissa ei myöskään ole huomioitu metsätalouden yrittäjävähennystä.

Kuva 1: Metsätalouden puhdas pääomatulo ja tappiollinen pääomatulo vuosina 2014–2020

Luonnollisten henkilöiden metsätalouden puhtaasta pääomatulosta suurin osa Uudellamaalla asuville, keskimääräiset metsätulot suurimmat Hämeessä

Luonnollisten henkilöiden (= henkilöasiakkaat pois lukien kuolinpesät) osuus ilmoitetusta metsätalouden puhtaasta pääomatulosta oli 73,1 prosenttia (733 miljoonaa). Kuolinpesien osuus oli puolestaan 8,4 prosenttia (84,5 miljoonaa) ja verotusyhtymien osuus 18,5 prosenttia (185,7 miljoonaa).

Luonnollisten henkilöiden verovuoden 2020 metsätalouden puhtaasta pääomatulosta suurimman osan (11,8 %) saivat henkilöt, joiden kotikunta sijaitsi Uudellamaalla. Uusimaalaisten osuus kasvoi 0,9 prosenttiyksikköä vuodesta 2019. Etelä-Savossa asuvien osuus puolestaan laski 0,8 prosenttiyksikköä 9,3 prosentista 8,4 prosenttiin ja jäi vuonna 2020 pienemmäksi kuin Pohjois-Savossa, Keski-Suomessa ja Pirkanmaalla asuvien osuudet.

Graafi 2: Luonnollisten henkilöiden metsätalouden puhtaan pääomatulon jakautuminen alueittain vuosina 2019 ja 2020

Luonnollisten henkilöiden saama keskimääräinen metsätalouden puhdas pääomatulo oli suurimmillaan Päijät-Hämeessä (14 857 euroa), Kanta-Hämeessä (14 545 euroa) ja Keski-Suomessa (13 273 euroa) ja pienimmillään Ahvenanmaalla (4 479 euroa) sekä Pohjanmaalla (8 183 euroa). Metsätalouden pääomatulon mediaani oli keskiarvoja merkittävästi pienempi, noin 5 150 euroa koko maan tasolla tarkasteltuna. Keskiarvon laskennassa on huomioitu annettujen veroilmoitusten lukumäärä ja koska puolisot usein ilmoittavat tietonsa yhteisellä ilmoituksella, keskiarvot kuvaavat veroilmoituksilla ilmoitettujen tietojen keskiarvoja.

Graafi 3: Luonnollisten henkilöiden keskimääräinen metsätalouden puhdas pääomatulo, verovuosi 2020

Metsätalouden pääomatuloa saaneista 56 prosenttia vähintään 60-vuotiaita

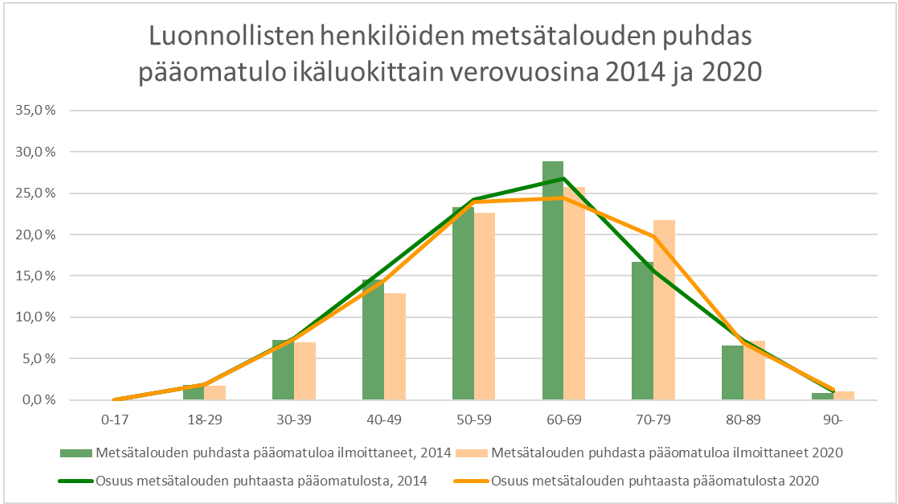

Kun tarkastellaan luonnollisten henkilöiden saaman metsätalouden puhtaan pääomatulon jakautumista ikäluokittain, on nähtävissä, että verrattuna vuoteen 2014, jakauma painottuu vuonna 2020 yhä enemmän vanhempiin ikäluokkiin. Vuonna 2020 suurimman osan (24,4 %) metsätalouden pääomatulosta saivat 60–69 vuotiaat, joita metsätalouden pääomatuloa ilmoittaneiden kokonaismäärästä oli 25,8 %. 60–69-vuotiaiden osuus on kuitenkin pienentynyt vuoteen 2014 verrattuna 3,1 prosenttiyksiköllä. Myös 18–59-vuotiaiden osuus on tällä aikavälillä pienentynyt ja heidän osuutensa oli 44,2 prosenttia vuonna 2020.

Yli 70-vuotiaiden osuus metsätalouden pääomatuloa ilmoittaneista on sen sijaan kasvanut 5,8 prosenttiyksiköllä vuosien 2014 ja 2020 välillä ja osuus oli 30 % vuonna 2020. Osuuden kasvu selittyy pitkälti henkilöiden siirtymisellä ikäluokasta toiseen tarkastelujakson aikana: henkilöasiakkaat, jotka vuonna 2020 sijoittuvat 70–79-vuotiaiden luokkaan, ovat vuonna 2014 sijoittuneet osittain 60–69-vuotiaiden luokkaan.

Kuva 2: Luonnollisten henkilöiden metsätalouden puhdas pääomatulo ikäluokittain verovuosina 2014 ja 2019

Metsätalouden yrittäjävähennys ja metsälahjavähennys

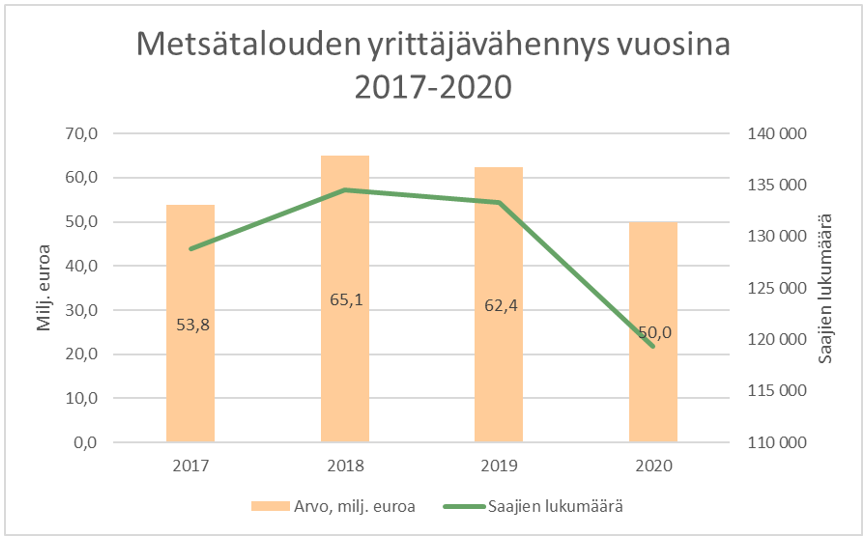

Metsätalouden pääomatulon lasku näkyi myös myönnetyn metsätalouden yrittäjävähennyksen määrän pienenemisenä. Verovuonna 2020 metsätalouden yrittäjävähennystä myönnettiin 119 382 metsänomistajalle (-10,5 %), yhteensä hieman alle 50 miljoonaa, mikä oli 12,4 miljoonaa euroa (-19,9 %) vähemmän kuin vuotta aiemmin.

Metsätaloudessa 5 prosentin yrittäjävähennystä on voinut saada verovuodesta 2017 alkaen ja se lasketaan luonnollisille henkilöille ja kuolinpesille metsätalouden positiivisesta nettotuloksesta. Positiiviseen nettotulokseen voi sisältyä myös sellaista metsätalouden pääomatuloa, jota on saatu verotusyhtymien kautta. Jos verovuoden metsätalouden kokonaistulos jää tappiolliseksi, metsätalouden tappiollista pääomatuloa ei pienennetä verotuslaskennassa 5 prosentilla.

Kuva 3: Metsätalouden yrittäjävähennys vuosina 2017–2020

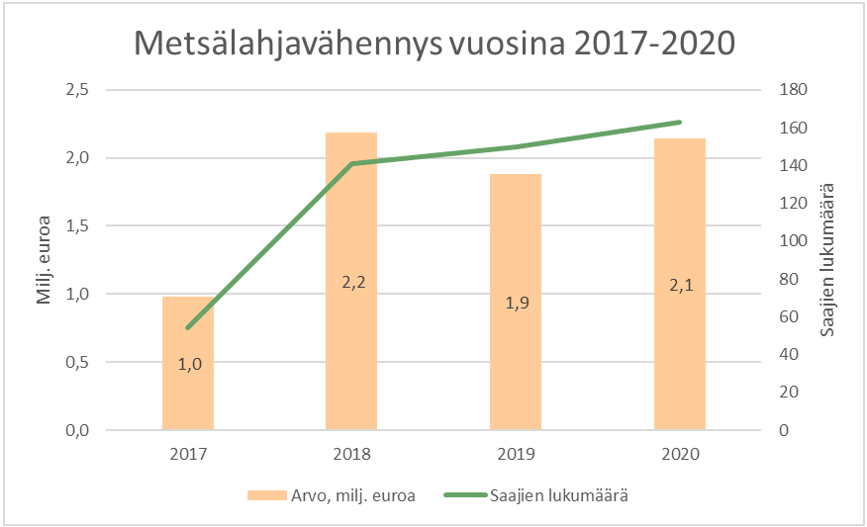

Lahjaksi saadusta metsästä tietyillä ehdoilla tehtävää metsälahjavähennystä sai vuonna 2020 163 asiakasta (+8,7 %), yhteensä 2,1 miljoonaa euroa. Tämä oli noin 265 000 euroa (14,1 %) enemmän kuin vuotta aiemmin. Keskimääräinen metsälahjavähennys oli suuruudeltaan noin 13 200 euroa (mediaani 8 000 euroa). Myös metsälahjavähennystä on voinut saada verovuodesta 2017 alkaen.

Kuva 4: Metsälahjavähennys vuosina 2017–2020

Lisätietoja

Verovuoden 2020 metsätalouden tilastot on julkaistu Verohallinnon tilastotietokannassa. Tilastot löytyvät tilastotietokannan Elinkeinovero-osion alta.