När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Företag, samfund och firmor som verkar inom turismbranschen omfattas av specialbestämmelser i mervärdesskattelagen, vilka påverkar beräkningssättet för moms som ska betalas på försäljning. Dessa marginalskattebestämmelser gäller inte för självproducerade tjänster och inte för försäljning av förmedlingstjänster, utan för försäljning av varor och tjänster som köpts som underleverans. På tjänster som ett företag inom turismbranschen själv producerar tillämpas mervärdesskattelagens allmänna bestämmelser om bland annat skattesatser.

I denna anvisning behandlas momsbeskattning inom turismbranschen. Anvisningen ersätter anvisningen Momsbeskattning inom turismbranschen från 1.3.2020.

I anvisningen beaktas de ändringar i skattesatserna som trädde i kraft 1.9.2024 och 1.1.2025. Dessutom har man i anvisningen lagt till exempel på tillämpningen av skattesatserna.

1 Introduktion till momsbeskattning inom turismbranschen

Momsbehandlingen av försäljning av en aktör inom turismbranschen påverkas i första hand av det sätt på vilken försäljaren av resetjänster verkar. Därtill är också naturen på den tjänst som säljs av betydelse då den momsbehandling som är tillämplig på försäljningen fastställs.

Försäljaren kan i första hand själv producera de resetjänster som den säljer. Då ett företag säljer resetjänster som det själv producerat, ska företaget inte tillämpa marginalskatteförfarandet för resebyråtjänster på dessa försäljningar. (Läs mer i kapitel 2 Försäljning av resetjänster som tillhandahållits själv)

Det andra alternativet är att en säljare skaffar tjänsterna antingen i sin helhet eller partiellt av en annan aktör inom turismbranschen. I så fall kan säljaren sälja dessa resetjänster som producerats av en annan antingen i eget namn för egen räkning eller i eget namn för ifrågavarande producents räkning. I bägge situationer anses två olika affärstransaktioner äga rum i momsbeskattningen: 1) tjänsteproducentens försäljning till säljaren och 2) säljarens försäljning till kunden.

När en säljare i eget namn säljer varor och tjänster som säljaren köpt av andra näringsidkare för att direkt utnyttjas av en resenär, handlar det i momsbeskattningen om försäljning av en helhetstjänst som kallas för en resebyråtjänst. Tjänsten kallas alltså för en resebyråtjänst även om säljaren inte är en resebyrå, utan vilket som helst bolag som säljer tjänster inom turismbranschen. Beloppet på de skatter som ska betalas på dessa försäljningar räknas med stöd av bestämmelserna om marginalbeskattning i stället för med de allmänna bestämmelserna. Detta innebär i praktiken att researrangören betalar moms på vinstmarginalen, det vill säga på differensen mellan försäljningspriset på den helhetstjänst som denne säljer och inköpspriset på de varor och tjänster som denne köpt för detta ändamål. Det är obligatoriskt att tillämpa marginalbeskattningsförfarandet på resebyråtjänster när förutsättningarna för tillämpning är uppfyllda. Förfarandet är tillämpligt på inköp och försäljning som gjorts såväl i Finland som i ett annat EU-land. Om förutsättningarna för tillämpning av marginalbeskattningsförfarandet för en resebyråtjänst inte är uppfyllda, förfar säljaren på samma sätt som vid försäljning av en motsvarande självproducerad tjänst. (Läs mer i kapitel 4 Försäljning av resetjänster som köpts som underleverans).

Det tredje alternativet är att säljaren verkar enbart som förmedlare, det vill säga förmedlar resetjänster i producentens namn och för dennes räkning. Förmedlaren handlar inte i sitt eget namn när hen säljer resetjänster, utan förmedlaren agerar så att kunden uppfattar att hen köper tjänsterna av det företag som utför dem. Förmedlaren betalar mervärdesskatt endast på det förmedlingsarvode hen fått. Mervärdesskatten på den egentliga resetjänsten som kunden köper betalas av den som utför resetjänsten. (Läs mer i kapitel 3 Förmedlade resetjänster).

En säljare som verkar inom turismbranschen kan på samma gång verka på alla ovan beskrivna sätt. Säljarens förfaringssätt framgår till exempel av de avtal och övriga dokument som upprättats rörande affärstransaktionerna.

Denna anvisning innehåller en närmare genomgång av momsbehandlingen av ovan nämnda försäljningar. Ordet resetjänst används i anvisningen som en generell beteckning för tjänsterna som behandlas i anvisningen (t.ex. inkvarteringstjänst, hundspannsafari och persontransporttjänst).

2 Resetjänster som utförts själv

2.1 Om momsbehandlingen av försäljning av tjänster som utförts själv

Marginalbeskattningsförfarandet tillämpas inte på försäljning av tjänster som researrangören själv utför. Däremot är de allmänna bestämmelserna i mervärdesskattelagen tillämpliga på försäljning av resetjänster som utförs själv.

Marginalbeskattningsförfarandet tillämpas inte heller på försäljning av tjänster som en researrangör själv utför då dessa tjänster är en del av en sådan tjänstehelhet, på vars övriga delar marginalbeskattningsförfarandet tillämpas. I denna situation ska researrangören skilja åt de tjänster som utförs själv och de tjänster som ska marginalbeskattas med tanke på momsbehandlingen. Högsta förvaltningsdomstolen har bekräftat denna tolkning i ett beslut som det gett år 1998 (HFD 1998:54). Beslutet gällde momsbehandlingen av en självproducerad guidetjänst.

HFD 1998:54: En resebyrå som fungerade som researrangör sålde paketresor i eget namn i Finland. I priset för en paketresa utanför Europeiska gemenskapen ingick både tjänster som köpts av andra näringsidkare för att direkt utnyttjas av en resande och guidning i resmålet av guider som stod i direkt arbetsavtalsförhållande till resebyrån. På dessa guidningstjänster som utfördes av bolagets egna guidar tillämpades inte specialbestämmelserna i 80 § i mervärdesskattelagen och skattefrihetsbestämmelsen i 71 § 9 punkten som anknyter till denna utan mervärdesskattelagens allmänna bestämmelser.

Eftersom försäljning inom turismbranschen ofta kan omfatta en utländsk kund eller eftersom ett resepaket kan omfatta en andel som ordnats utomlands, finns det skäl att som följande steg fastställa när skatt ska betalas på försäljningen till Finland.

Om den finländska mervärdesskattelagen tillämpas på försäljningen med stöd av en bestämmelse om försäljningsland, ska man avgöra bland annat enligt vilken skattesats skatten på försäljningen ska betalas och vilka fakturanteckningar ska göras på fakturan.

2.2 På resetjänster betalas moms till Finland

När försäljningen sker i Finland ska finländsk moms betalas, om inte försäljningen separat föreskrivits som momsfri. Bestämmelserna om försäljningsland i mervärdesskattelagen fastställer när försäljningen av en tjänst äger rum i Finland, det vill säga när Finland har rätt att beskatta försäljningen. Bestämmelserna om försäljningsland för tjänster finns i 64–69 m § i mervärdesskattelagen.

I momsbeskattningen bestäms försäljningslandet för en tjänst på basis av antingen den allmänna bestämmelsen eller en specialbestämmelse om den aktuella tjänsten. Den allmänna bestämmelsen tillämpas på försäljningen av en tjänst, om ingen specialbestämmelse stadgats om försäljningen av tjänsten. Till exempel på försäljning av en guidetjänst tillämpas den allmänna bestämmelsen.

På tjänster som sålts till näringsidkare och konsumenter tillämpas egna allmänna bestämmelser. Enligt den allmänna bestämmelsen beskattas försäljning av tjänster till en näringsidkare i köparens etableringsland (65 § i MomsL) och försäljning av tjänster till en konsument å sin sida i säljarens etableringsland (66 § i MomsL).

Inom turismbranschen tillämpas ofta någon av undantagsbestämmelserna på försäljningarna (MomsL 67–69 l §). Följande undantagsbestämmelser gäller försäljningar både till näringsidkare och konsumenter:

- inkvarteringstjänster: Finland har beskattningsrätt om fastigheten finns här

- persontransporttjänster: Finland har beskattningsrätt om transporten sker här

- kortvarig uthyrning av transportmedel (bilar och andra transportmedel i högst 30 dygn, fartyg i högst 90 dygn): Finland har beskattningsrätt om bilen, fartyget eller ett annat transportmedel överlåts till kundens förfogande här

- inträdesavgifter till kultur- och underhållsevenemang (deltagande på plats): Finland har beskattningsrätt om evenemanget ordnas eller om verksamheten äger rum här

- restaurang- och cateringtjänster: Finland har beskattningsrätt om tjänsten tillhandahålls här.

Med beaktande av ovan nämnda undantagsbestämmelser har Finland beskattningsrätt på så gott som alla tjänster som säljs till resenärer till den del tjänsterna tillhandahålls här. I momsbehandlingen av en aktör inom turismbranschen är det följaktligen i regel inte av betydelse varifrån kunden är hemma eller om kunden är en näringsidkare eller en konsument.

Om ett finländskt företag inom turismbranschen själv producerar resetjänster i något annat land än i Finland, är det möjligt att skattskyldighet i landet i fråga uppkommer för företaget. Det finns skäl att säkerställa detta av skattemyndigheten i det land där resetjänsterna produceras.

Exempel 1: Ett företag som säljer inkvarteringstjänster säljer inkvarterings- och restaurangtjänster till resenärer som kommer från andra EU-länder och områden utanför EU. Inkvarterings- och restaurangtjänsterna är tjänster som företaget själv producerat. En av företagets arbetstagare hämtar också resenärerna från flygplatsen med en buss som ingår i hotellets materiel.

Transporttjänsten och restaurangtjänsterna har tillhandahållits i Finland och inkvarteringen har skett i en fastighet som finns i Finland. Följaktligen har Finland rätt att beskatta tjänsterna i fråga och företaget betalar moms på försäljningen till Finland, trots att resenärerna är från ett annat EU-land eller från ett område utanför EU.

Närmare information om bestämmelserna om försäljningsland och internationell handel med tjänster finns i Skatteförvaltningens anvisning Momsbeskattningen av tjänster vid utrikeshandel.

2.3 Beräkning av moms på försäljning av tjänster som utförs själv

På försäljning tillämpas i regel den allmänna skattesatsen. Om förutsättningarna för tillämpning av den nedsatta skattesatsen ändå uppfylls, tillämpas den nedsatta skattesatsen på försäljningen. För att räkna momsen ska man utöver den skattesats som ska tillämpas känna till hur skattegrunden för den skatt som räknas bildas. Först måste man dock fastställa om det är fråga om en helhetsprestation eller om prestationen måste delas upp i delar.

Företaget ska i princip fastställa momsbehandlingen av varje försäljning självständigt och separat. Sett från en ekonomisk synvinkel ska en prestation som består av en enda tjänst inte delas upp på ett konstgjort sätt. Om en huvudsaklig prestation kan hittas för den helhet som säljs och övriga prestationer är u till denna huvudprestation, handlar det om en prestation. En tjänst ska ses som underordnad en huvudsaklig tjänst när kunderna inte efterfrågar den i sig, utan tjänsten för dem endast är ett medel att på bästa sätt åtnjuta den huvudsakliga tjänst som företaget tillhandahåller (t.ex. EUT C-349/96, Card Protection Plan Ltd). Rätt momsbehandling ska utredas för försäljningen av varje självproducerad tjänst.

I högsta förvaltningsdomstolens beslut rörande björnskådning (HFD 2017:47) omfattade den tjänst som bolaget sålde transport av kunden till det skjul som uppförts för iakttagelse av djur, en matsäck, övernattning i skjulet och guidetjänster. Högsta förvaltningsdomstolen ansåg att tjänsterna bildade en helhetsprestation, vars skattebemötande fastställdes enligt huvudprestationen.

HFD 2017:47: Ett bolag hade placerat skjul av lätt konstruktion (så kallade gömslen) i terrängen i syfte att tillhandahålla tjänster som innebar att man från skjulen skulle kunna iaktta och fotografera björnar. För kunderna omfattade tjänsten transport till skjulet, matsäck, övernattning i skjulet samt guidning i skjulet och på vägen dit. Bolaget placerade dagligen ut föda åt björnarna innan kunderna anlände till skjulet. Ankomsten skedde i allmänhet på eftermiddagen och avfärden morgonen därpå. Av säkerhetsskäl var det inte möjligt att lämna skjulet under natten.

Högsta förvaltningsdomstolen ansåg att björnskådningsutfärden och de övriga tjänster som tillhandahölls under den och som var särskilt inriktade på kundernas säkerhet, tillsammans utgjorde en enda prestation, som skulle beskattas enligt huvudprestationen, som skulle anses vara björnskådningstjänsten. Denna tjänst var jämförbar med en föreställning eller inträde till en djurpark så att det var frågan om en i 85 a § 1 mom. 4 punkten i mervärdesskattelagen avsedd med ett underhållningsevenemang jämförbar tjänst på vilken skulle tillämpas en nedsatt skattesats.

Delningsprincipen tillämpas å sin sida till exempel då alkoholdrycker säljs i samband med en måltid och då försäljning av en returflaska äger rum i samband med ett köp av en läskedryck. Vad gäller dessa försäljningar har det följaktligen ansetts att det inte handlar om en helhetsprestation utan om försäljning av flera självständiga produkter.

2.3.1 Den allmänna skattesatsen vid försäljningar inom turismbranschen

Den allmänna skattesats som ska tillämpas på försäljning är 25,5 procent. Den allmänna skattesatsen tillämpas på försäljning på vilken den nedsatta skattesatsen eller nollskattesatsen inte är tillämplig eller på försäljning som inte föreskrivits som skattefri.

I turismbranschen omfattas till exempel guidetjänster av den allmänna skattesatsen. När till exempel ett programtjänstföretag säljer en guidetjänst till en resenär, handlar det om försäljning av en tjänst som omfattas av den allmänna skattesatsen.

Exempel 2: Ett bolag säljer sightseeingturer som visar lokala sevärdheter. En guide är närvarande i bussen och guidar under sightseeingturen.

Med beaktande av tjänstens helhetsinnehåll anses transporten under dessa förhållanden inte vara det som kunden efterfrågar i sig, utan ett medel för att på bästa sätt ta del av guidningen. Således är den huvudsakligatjänsten guidning och transporten är en underordnad tjänst. Den allmänna skattesatsen är tillämplig på försäljningen.

Exempel 3: Ett bolag säljer biljetter till hop on, hop off-busstransporter. Under transporten hörs en inspelad guidning i bussen. Guidningen gäller sevärdheter längs vägen.

När guidningen hörs under persontransport är det fråga om försäljning av en helhetstjänst. Det skulle vara konstgjort att dela upp tjänsten i delar. Under dessa förhållanden betraktas guidningen som ett sätt för kunden att på bästa sätt åtnjuta persontransporttjänsten som aktören tillhandahåller. Således är den inspelade guidningen en underordnad tjänst till försäljningen av persontransporttjänster. På försäljningen tillämpas den nedsatta skattesatsen för persontransporttjänster.

Den allmänna skattesatsen tillämpas också på en tjänst för visumanskaffning. Högsta förvaltningsdomstolen har gett ett beslut om en tjänst för visumanskaffning. Skatt skulle betalas på de arvoden som togs ut av kunden, men inte på genomfakturering av en avgift som den visumbeviljande myndigheten eventuellt tog ut (en myndighetsavgift).

HFD 8.10.1998 liggare 2082: Resebyrån förvärvade ett visum i kundens namn och för kundens räkning. Resebyrån fakturerade av kunden den avgift som visumets beviljare debiterat och sin egen provision. Eftersom beviljandet av visumet handlade om en myndighetsprestation handlade det vid visumförvärvandet som resebyrån utförde inte om en förmedling utan om en annan tjänst. Denna tjänst hade sålts i Finland och resebyrån skulle att betala mervärdesskatt på provisionen. Skattegrunden var den provision som resebyrån fakturerat av kunden men till skattegrunden räknades inte den avgift som myndigheten som beviljade visumet eventuellt debiterat. Det hade ingen betydelse att förvärvandet av visumet anknöt sig till en resa som resebyrån sålde till ett land utanför Europeiska gemenskapen.

2.3.2 Den nedsatta skattesatsen vid försäljningar inom turismbranschen

Den nedsatta skattesatsen är tillämplig på bland annat följande försäljningar inom turismbranschen:

Livsmedel, restaurang- och måltidstjänster

På försäljning av livsmedel samt restaurang- och cateringtjänster tillämpas den nedsatta skattesatsen på 14 procent. Följaktligen betalar ett företag som verkar inom turismbranschen moms enligt skattesatsen på 14 procent på till exempel försäljning av frukost och andra restaurang- och cateringtjänster. Den nedsatta skattesatsen är tillämplig också på försäljning av livsmedel från en minibar eller en reception. Den nedsatta skattesatsen på 14 procent är tillämplig också på försäljning av fodermedel för djur.

Den nedsatta skattesatsen är däremot inte tillämplig på försäljning av alkoholdrycker eller tobaksprodukter, utan den allmänna skattesatsen tillämpas på försäljning av dessa produkter. Också på försäljning av alkoholdrycksblandningar tillämpas den allmänna skattesatsen. Om alkohol och läskedrycker eller ett annat livsmedel dock tas upp på egna konton i bokföringen, tillämpas på försäljningen av alkoholdrycksblandningar den allmänna skattesatsen och på läskedrycker den nedsatta skattesatsen. Också på flaskpant tillämpas den allmänna skattesatsen.

Persontransporttjänst

På försäljning av persontransporttjänster tillämpas den nedsatta skattesatsen på 14 procent. Till exempel en buss- eller taxiresa från Helsingfors-Vanda flygplats till Helsingfors centrum, en tågresa från Helsingfors till Rovaniemi och en flygresa från Helsingfors-Vanda till Kittilä flygplats är persontransportjänster som omfattas av den nedsatta skattesatsen.

När ett fartygsbolag överlåter en resebiljett som berättigar till en däckplats eller en hyttplats, har försäljningen en natur av försäljning av en tjänst som ska ses som en persontransporttjänst. Den nedsatta skattesatsen på 14 procent är tillämplig på försäljningen då resan sker från Fastlandsfinland till Åland eller tillbaka.

Om resan däremot riktar sig till ett annat EU-land eller områden utanför EU, eller från ett annat EU-land eller områden utanför EU till Finland, är försäljningen skattefri. En persontransporttjänst är skattefri också då persontransporten avgår direkt till områden utanför Finland antingen från Åland eller från övriga Finland via Åland.

Högsta förvaltningsdomstolen har ansett att 2–5 timmar långa hundspannskörningar och flera dagar långa hundspannsafarin utgör persontransporttjänster, då arrangören av hundspannskörningen är med och styr eller övervakar körningen.

HFD 29.12.1998 liggare 3001: Ett bolag sålde flera dagar långa hundspannssafarin och två till fem timmar långa hundspannskörningar. I bägge fall kan antingen guiden eller kunden köra spannet. Om kunden körde spannet övervakade guiden körningen från ett annat spann eller från en snöskoter. Dessa transporter som genomfördes med hundspann sågs som persontransporttjänster enligt 85 a § 1 mom. 1 punkten i mervärdesskattelagen, på vilka den nedsatta skattesatsen tillämpades.

På motsvarande sätt är också snöskoterutflykter antingen då man själv kör eller sitter på då en guide kör persontransporter då snöskoterkörningens guide eller arrangör är med och styr eller övervakar körningen. Centralskattenämnden har bekräftat tolkningen i sitt beslut CSN 40/2017.

Exempel 4: Ett företag säljer norrskensutflykter till kunder. Utflykterna omfattar transport av kunder med paketbil till olika naturobjekt där kunderna har de bästa möjligheterna att se norrsken. Guiden fungerar som paketbilens förare. Utflyktens totala längd är fyra timmar och på utflykten transporteras kunderna cirka 100 kilometer. I utflykten ingår också ett mellanmål som serveras vid en lägereld och varma kläder.

Transport av kunderna är en nödvändig del av den helhet som norrskensutflykten bildar. Kundkretsen efterfrågar dock inte enbart transport eller att få guidning eller mellanmålsservering, utan att få åtnjuta helheten av de tjänster som ingår i norrskensutflykterna. Med tanke på utflyktens innehåll är det fråga om försäljning av en helhetstjänst. Den allmänna skattesatsen är tillämplig på försäljningen av utflyktstjänsten.

Exempel 5: Ett företag säljer norrskenssafarier till kunder. Safarins längd är 3–4 timmar. På safarin kör kunderna snöskotrar och guiden leder safarin. Under safarin intas ett mellanmål vid en lägereld. Kunderna får varma kläder att använda under safarin. Utflykten sker när det är mörkt och under utflykten berättar guiden om norrsken. Norrsken kanske ses.

Med beaktande av utflyktens innehåll i sin helhet är det ur kundens synvinkel fråga om två olika huvudsakliga prestationer. Snöskotersafarin är kundens mål i sig. På motsvarande sätt är målet också en upplevelsetjänst med anknytning till norrsken. Den allmänna skattesatsen är tillämplig på försäljningen av upplevelsetjänsten och den nedsatta skattesatsen på försäljning av safarin.

Exempel 6: Ett företag säljer norrskenskryssningar. Kryssningens längd är två timmar. Kryssningen går längs en viss rutt på sjön. Under kryssningen stannar man vid en kåta och äter ett litet mellanmål. Båtföraren fungerar som guide. Under utflykten kan man eventuellt se norrsken.

Med tanke på tjänstens hela innehåll är det ur kundens synvinkel fråga om en helhetstjänst. Den huvudsakliga prestationen vid norrskenskryssningar är upplevelsetjänsten. Således är den allmänna skattesatsen tillämplig på försäljningen.

Kortvariga hundspannskörningar av uppvisningstyp på till exempel en butiksgård kan inte ses som en persontransporttjänst. Till exempel rundturer i nöjesparker och ponnyridning är inte heller persontransporter. Den allmänna skattesatsen är tillämplig på försäljningen. Den allmänna skattesatsen är också tillämplig på enbart uthyrning av snöskotrar eller transport av bilar.

På varutransporter tillämpas den allmänna skattesatsen.

Exempel 7: En resenärs bagage har inte hunnit till en anslutande flygförbindelse till Kittilä på Helsingfors-Vanda flygplats och därför kommer bagaget med ett senare flyg till flygplatsen i Kittilä. En taxiföretagare transporterar bagaget från flygplatsen till resenärens hotell.

Eftersom taxiföretagaren transporterar enbart varor, handlar det om försäljning av en varutransporttjänst som omfattas av den allmänna skattesatsen. Om resenären och hans bagage å sin sida transporteras med samma skjuts, handlar det i sin helhet om försäljning av en persontransportjänst.

Då en resenärs primära syfte är att resa med ett fartyg från Finland till ett annat EU-land, kan persontransporttjänsten ses som den huvudsakliga tjänsten och det medtagna fordonet eller ett annat transportmedel som bagage som är underordnad till tjänsten. Momsbehandlingen av en transporttjänst som gäller bagage fastställs i denna situation på samma sätt som momsbehandlingen av den persontransporttjänst som ska ses som huvudprestationen. Om resan riktar sig till ett annat EU-land, är försäljningen av persontransporttjänsten skattefri. Även den ersättning som debiteras för ett medtaget fordon är då momsfri.

Uthyrning av en inkvarteringslokal

Den nedsatta skattesatsen på 14 procent är tillämplig förutom på hotellinkvartering också på uthyrning (överlåtelse av nyttjanderätt) av stugor och campingplatser i campingområde och på överlåtelse av andra inkvarteringslokaler som kan jämställas med hotell- och campingverksamhet.

En förutsättning för tillämpning av den nedsatta skattesatsen på stuguthyrning är att inkvarteringsverksamheten utövas i form av affärsverksamhet. Momsbehandlingen av försäljning av inkvarteringstjänster har behandlats närmare i Skatteförvaltningens anvisning Momsbeskattning av inkvarteringsverksamhet.

Inkvarteringstjänstens nedsatta skattesats tillämpas även på överlåtelse av frukost. Vid försäljning av annat än livsmedel tillämpas den allmänna skattesatsen. Den allmänna skattesatsen tillämpas även på försäljning av alkohol.

Exempel 8: Det företag som bedriver inkvarteringsverksamhet i exempel 1 säljer inkvartering, restaurangtjänster och flygplatstransport till sina kunder. Alla tjänster är tjänster som företaget själv producerat. Eftersom det handlar om tydligt fristående tjänster, fastställs momsbehandlingen av deras försäljning självständigt. På försäljningen av inkvarteringstjänsten och restaurangtjänster tillämpas den nedsatta skattesatsen på 14 procent. Om alkoholdrycker säljs med måltiderna, tillämpas den allmänna skattesatsen på försäljningen av dessa. På försäljningen av flygplatstransporten tillämpas den nedsatta skattesatsen på 14 procent.

Motionstjänst

På användningen av idrottslokaler och tillhandahållandet av idrotts- och motionslektioner, även som direktuppspelning, tillämpas den nedsatta skattesatsen på 14 procent. Den nedsatta skattesatsen tillämpas till exempel på försäljning av en hissbiljett i ett slalomcenter eller en inträdesbiljett till en simhall.

Centralskattenämnden ansåg i sitt förhandsavgörande CSN 40/2017 att gång med snöskor är motion under handledning som äger rum i naturen. På försäljningen av snöskoutflykter tillämpas således den nedsatta skattesatsen på 14 procent. Uthyrning av enbart snöskor eller andra motionsredskap är däremot försäljning som omfattas av den allmänna skattesatsen.

Undervisning och träning i motions- och idrottsgrenar är tjänster som omfattas av den allmänna skattesatsen. I sitt beslut om skidskoleverksamhet från år 2002 ansåg högsta förvaltningsdomstolen att skatt skulle betalas på skidskoleverksamhet enligt den allmänna skattesatsen.

HFD 25.10.2002 liggare 2698: Bolaget utövade skidskoleverksamhet, som omfattade undervisning i utförsåkning och åkning med snowboard. Undervisning ordnades som privat undervisning för enskilda personer, då undervisningen omfattade en lektion på 50 minuter. Grupplektioner hölls för flera personer, då undervisningen omfattade två lektioner på 50 minuter. Den skidskola som ordnades för barn varade i tre veckor och den omfattade två undervisningsgånger per vecka. Därtill ordnades tre timmars skidskola för företag och skolor.

I skidskoleverksamheten erbjöd bolaget utbildning, inom ramen för vilken också möjlighet till att utöva idrott erbjöds på samma gång. I en situation som denna var det inte möjligt att vid beskattningen dela upp verksamheten i två olika delar som skulle ha beskattats på olika sätt, utan det avgörande från beskattningssynpunkt var om verksamheten mera gick ut på att instruera eller på motionen. Högsta förvaltningsdomstolen ansåg att det huvudsakliga syftet i den sålda tjänsten, undervisning i slalom- och snowboardåkning, var att ge tekniska färdigheter för dessa motionsformer och undervisningen var av väsentlig betydelse för kunderna. Därför skulle bolaget betala moms på 22 procent (nu 25,5 %) på skattegrunden för skidskoletjänsterna.

Exempel 9: Ett företag säljer program med anknytning till fisketema till kunderna. Programmets längd är 2–3 timmar. Utflykten avgår från sjöstranden och fisket sker nära startpunkten. På sommaren fiskar man med båt och på vintern kör man med snöskoter till en vak. Företaget tillhandahåller fiskeredskapen och ger handledning i fiske/pimpelfiske. Guiden bjuder också på ett litet mellanmål.

Ur kundens synvinkel är det fråga om en helhetstjänst. Det väsentliga för kunden är guidningen och upplevelserna från utflykten. Den kortvariga transporten är accessorisk till upplevelsetjänsten, liksom även uthyrningen av fiskeredskap och mellanmålet. Upplevelsetjänsten är inte en motionstjänst. Således är den allmänna skattesatsen tillämplig på försäljningen.

Fler exempel på tillämpningen av den nedsatta skattesatsen på motionstjänster finns i Skatteförvaltningens anvisning Mervärdesskattesatsen på idrottstjänster.

Tillträde till idrottsevenemang, föreställningar, teatrar, cirkusar, marknader, nöjesparker, konserter, museer, djurparker, biografer, utställningar och liknande kulturella evenemang och anläggningar eller tillgång till direktströmning av dessa evenemang

Om ett företag inom turismbranschen ordnar en konsert i Finland och säljer enbart inträdesbiljetter till evenemanget, är den nedsatta skattesatsen på 14 procent tillämplig på försäljningen av inträdesbiljetterna.

Också på inträdesbiljetter till nöjesparker, museer och djurparker är den nedsatta skattesatsen på 14 procent tillämplig. Högsta förvaltningsdomstolen ansåg i sitt beslut HFD 2017:47 (se kapitel 2.3 Beräkning av moms på försäljning av tjänster som utförs själv) att den nedsatta skattesatsen var tillämplig på försäljning av utflykten, eftersom huvudprestationen, björnskådningstjänsten, var jämförbar med en föreställning eller ett djurparksbesök.

Exempel 10: Ett företag säljer en inträdesbiljett till ett kennelområde till kunden. I samband med inträdet informeras kunden vid porten om vad som finns var. På området finns skyltar med information om till exempel kennelns verksamhet eller djuren. Kunden bekantar sig med kenneln på egen hand.

Lägesinformationen som givits vid porten och skyltarna i området är inte det som kunden eftersträvar i sig, utan ett medel att på bästa sätt åtnjuta inträdet. Således är det fråga om försäljning av en helhetstjänst och tjänstens huvudsakliga prestation är inträde till området. Den nedsatta skattesatsen är tillämplig på försäljningen.

Exempel 11: Företaget säljer i situationen i exempel 10 förutom en inträdesbiljett även guidning till kunden. Guidningen har ett annat pris och kunden kan välja om hen också vill köpa guidning.

Eftersom kunden separat kan välja att köpa guidningen är guidningen det som kunden eftersträvar. Således är det fråga om försäljning av två olika prestationer. Den nedsatta skattesatsen är tillämplig på inträdet och den allmänna skattesatsen är tillämplig på guidningen.

Exempel 12: Ett företag säljer endast en guidad rundtur på en rengård. Rundturen omfattar utöver inträdesbiljetten också alltid guidning. Man får klappa renarna under rundturen. Rundturen på rengården innehåller också en pysselstund och under den en liten matsäck.

Det är fråga om försäljning av en helhetstjänst. Försäljningens huvudsakliga prestation är en guidnings-/upplevelsetjänst. Den allmänna skattesatsen är tillämplig på försäljningen.

2.3.3 Beräkning av skatt

Säljaren av en resetjänst som utförts själv räknar skatten på försäljningen genom att som grund använda det försäljningspris som kunden betalat för tjänsten exklusive skattebeloppet. Denna skattegrund multipliceras med den skattesats som ska tillämpas och på så sätt fås beloppet på den skatt som ska betalas.

Exempel 13: En bussoperatör säljer till en kund en transport från Helsingfors till Saariselkä. Försäljningspriset är 80 euro. Den nedsatta skattesatsen på 14 procent är tillämplig på försäljningen.

Det skattefria försäljningspriset alltså skattegrunden: 80 euro - 80 euro * 14/114 = 70,18 euro.

Skattens belopp: 70,18 euro * 14 % = 9,82 euro.

Om säljaren av en resetjänst som utförts själv till en kund också säljer resetjänster som köpts som underleverans till samma paketpris, ska säljaren på försäljningen av de tjänster som köpts som underleverans tillämpa marginalbeskattningsförfarandet (se kapitel 4 Försäljning av resetjänster som köpts som underleverans). I så fall ska säljaren dela täckningsbidraget av försäljningen på så sätt att en del hänför sig till de tjänster som utförts själv och en del till försäljningen av de tjänster som köpts som underleverans.

Exempel 14: En bussoperatör säljer till en resenär en kombination som omfattar transport från Helsingfors till Saariselkä och tillbaka, tre nätters övernattning på hotell i Saariselkä och tre dagars hissbiljetter för slalombacken. Bussbolaget transporterar passagerarna själv med egen buss från Helsingfors till Saariselkä och tillbaka. Researrangören köper inkvarteringen på hotellet och hissbiljetterna av andra näringsidkare.

Inköpspriserna på de tjänster som skaffats av andra näringsidkare är 600 euro inklusive moms. Bussbolaget säljer kombinationen till ett pris på 820 euro. Självkostnadspriset på transporttjänsten är 120 euro. Operatörens täckningsbidrag är 100 euro. Av detta belopp har bussbolaget hänfört 20 euro till försäljningen av den egna transporttjänsten och 80 euro till vidareförsäljningen av övriga tjänster som köpts av andra näringsidkare. Följaktligen är försäljningspriset på transporttjänsten 140 euro (= 120 euro + 20 euro) och försäljningspriset på de övriga tjänsterna 680 euro (= 600 euro + 80 euro).

Skattegrunden för den transporttjänst som bussbolaget själv utfört utgörs av vederlaget exklusive momsandelen. Andelen av den transporttjänst som själv utförts av resepriset är 140 euro. Skattegrunden är följaktligen 122,81 euro (= 140 euro - 140 euro * 14/114). Momsbeloppet är 17,19 euro (= 122,81 euro * 14 %).

Den moms som ska betalas på den transporttjänst som tillhandahållits själv deklareras i momsdeklarationen under punkten Skatt på inhemsk försäljning enligt skattesatsen, moms 14 %. Vad gäller de tjänster som köpts av andra näringsidkare ska bussbolaget tillämpa marginalbeskattningsförfarandet (Se kapitel 4 Försäljning av resetjänster som köpts som underleverans)

3 Förmedlade resetjänster

3.1 Definitionen av en förmedlingstjänst

I syfte att fastställa rätt momsbehandling av en försäljning av en tjänst, ska det utredas när det handlar om förmedling. I mervärdesskattelagen har begreppet förmedlingstjänst eller dess kännetecken inte definierats. EU-domstolen har däremot i sin rättspraxis redan på etablerat sätt definierat en förmedlingstjänst (till exempel målen C-235/00, CSC Financial Services Ltd, och C-453/05, Volker Ludwig).

Enligt EU-domstolen avses med förmedlingsverksamhet en tjänst som utförs för en avtalsparts räkning och för vilken denna utger vederlag såsom för fristående förmedlingsverksamhet. Verksamheten i fråga kan bland annat bestå i att underrätta parten om tillfällen att sluta ett sådant avtal, att komma i kontakt med motparten och att förhandla om detaljerna i prestationen och motprestationen i kundens namn och för dennes räkning. Denna förmedlingsverksamhets ändamål är således att göra det som är nödvändigt för att parterna skall sluta avtal, utan att förhandlaren har ett eget intresse vad gäller avtalets innehåll.

Bedömningen görs som en helhetsbedömning. Nedan finns det exempel på kännetecknen för en förmedlingstjänst. Alla nedan beskrivna kännetecken behöver inte vara uppfyllda för att verksamheten ska utgöra förmedlingsverksamhet.

- Köparen uppfattar att hen köper tjänsten som förmedlas av tjänstetillhandahållaren, inte av förmedlaren.

- Tillhandahållaren av den tjänst som förmedlas fastställer priset till vilket tjänsten säljs till kunden.

- Tillhandahållaren av den tjänst som förmedlas ansvarar för tjänstens innehåll.

- Tillhandahållaren av den tjänst som förmedlas ansvarar för tjänsten i förhållande till köparen.

- Förmedlaren av tjänsten får ett förmedlingsarvode av tjänstetillhandahållaren, vilket också kan kallas för till exempel provision, servicearvode eller serviceavgift eller, när tjänsten förvärvas i kundens namn och för kundens räkning, det vill säga då förmedlaren verkar på uppdrag av kunden, är kunden betalaren av förmedlingsarvodet.

Förmedlingen av tjänsten ska framgå tydligt av handlingarna och fakturan. Du kan läsa mer om mervärdesskattebehandlingen inom förmedlingsverksamheten i Skatteförvaltningens anvisning Momsbeskattning av kommissionshandel och förmedlingsverksamhet. Mer information om fakturaanteckningar och upprättande av fakturor finns i Skatteförvaltningens anvisning Faktureringskraven vid mervärdesbeskattningen.

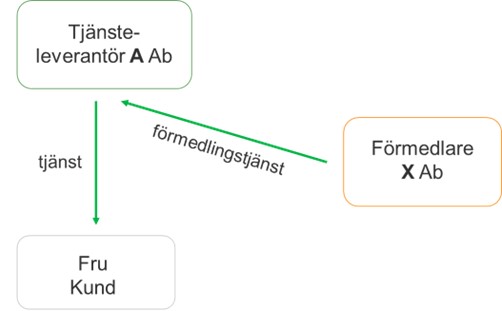

Exempel 15: X Ab förmedlar A Ab:s inkvarteringstjänst för inkvarteringstillhandahållarens namn och räkning. Fru Kund köper inkvarteringstjänsten. Hon underrättas om att tjänsten produceras av A Ab och av den faktura som ges till henne framgår det att säljaren utgörs av A Ab. X Ab för samman A Ab med Fru Kund och anses sälja en förmedlingstjänst. A Ab säljer inkvarteringstjänsten direkt till kunden. A Ab betalar moms enligt den nedsatta skattesatsen på försäljningen av inkvarteringstjänsten. X Ab betalar moms på förmedlingsarvodet som debiteras av A Ab enligt den allmänna skattesatsen.

Högsta förvaltningsdomstolen har i sitt beslut från år 2005 tagit ställning till momsbehandlingen av försäljning av båtbiljetter. Resebyrån ansågs verka som förmedlare då den sålde båtbiljetter. Rederiet ansågs vara säljaren av båtbiljetterna och resebyrån sålde en förmedlingstjänst.

HFD 30.06.2005 liggare 1671: En resebyrå sålde förutom resebyråtjänster endast enskilda båtbiljetter (reakryssningar till Stockholm och abikryssningar) som prissatts av rederierna och fick av rederierna för denna försäljning en överenskommen fast förmedlingsprovision och eventuellt en överenskommen tilläggsprovision. Priset som kunden betalade för båtbiljetten berodde på det pris som rederierna bestämde. Kunden ansågs köpa båtbiljetterna av rederiet med bolagets förmedling och därför verkade bolaget inte i eget namn utan i rederiernas namn. Bolaget sålde således förmedlingstjänster och inte resebyråtjänster. På försäljningen av bolagets enskilda båtbiljetter tillämpades de allmänna bestämmelserna i mervärdesskattelagen som gäller förmedlingstjänster och inte specialförfarandet enligt 80 § i mervärdesskattelagen.

Också centralskattenämndens beslut CSN 79/2003 gällde en förmedlingstjänst. I detta beslut sålde bolaget utöver paketresor också flygresor som förmedlare. Bolaget skulle betala moms på den serviceavgift som den tog ut på förmedlingstjänsten.

CSN 79/2003: Bolaget verkar vid sidan om försäljningen av paketresor som en förmedlare av flygresor enligt IATA-avtalet. Priset som kunden betalar åt bolaget består av priset som försäljaren av transporttjänsten bestämt och av en serviceavgift som baserar sig på uppdraget mellan bolaget och dess kund. Bolaget ansvarar inte för någon som helst skada som förorsakas kunden under flyget och bolaget har inte rätt att göra ändringar i eller påverka resevillkoren mellan försäljaren av transporttjänsten och kunden. Av fakturan som bolaget utfärdar åt sin kund framgår försäljaren av transporttjänsten och det pris som denna debiterar och den serviceavgift som bolaget uppbär. Bolaget förvärvar transporttjänsten av dess producent i kundens namn och för kundens räkning. Det handlar om förmedling av persontransporttjänster. Bolaget måste betala skatt på en serviceavgift som uppbärs på en förmedlingstjänst som sålts i Finland.

Förmedlaren kan också agera i köparens namn och för dennes räkning. Också i så fall handlar det om förmedling av en tjänst. Högsta förvaltningsdomstolen ansåg i sitt beslut från 12.2.2019 (HFD 2019:24), att bolaget sålde en förmedlingstjänst rörande utbytesstudier till en person som åkte som utbyteselev. Förmedlaren fungerade i detta fall för köparens, alltså utbyteselevens namn och räkning.

HFD 2019:24: A Ab erbjöd finska elever i gymnasieåldern tjänster som gällde arrangering av elevernas utbytesår i Förenta staterna. Tjänsterna omfattade en träff med eleverna och deras föräldrar, en intervju med eleverna för att samla information om deras önskemål, uppletande av olika programalternativ och en genomgång av de olika alternativen med eleverna och att avtala om vilken skola A Ab skulle kontakta, kontaktning av skolan, förmedling av elevkandidaternas uppgifter till skolorna och eventuellt även att för elevernas del förhandla om villkoren i utbyteselevsprogrammet.

Frågan gällde om de tjänster företaget erbjöd skulle anses vara i 66 § i mervärdesskattelagen avsedda tjänster enligt den allmänna regeln om försäljningslandet eller om stadgandet om försäljningslandet enligt 69 l § i mervärdesskattelagen om förmedlingstjänster som överlåts till andra än näringsidkare skulle tillämpas på tjänsterna.

Förmedlingstjänsten sammanförde sin klient med läroanstalten så att dessa sinsemellan skulle göra ett avtal. Det huvudsakliga innehållet för företagets tjänster måste anses vara förmedlingen av en elevplats. De rådgivnings- och övriga tjänster som ingick i företagets tjänster skulle anses utgöra en del av förmedlingstjänsten. Eftersom förmedlingstjänsterna inte enligt 69 l § i mervärdesskattelagen hade sålts i Finland skulle A Ab inte betala mervärdesskatt på den ersättning som företaget uppbar för sina tjänster.

3.2 Om momsbehandlingen av förmedlingstjänster och förmedlade tjänster

Förmedlaren betalar inte moms på försäljningen av resetjänsten till resenären, utan förmedlaren betalar moms enbart på det förmedlingsarvodet som denne får.

På en ersättning som tagits ut för en förmedlingstjänst tillämpas de allmänna bestämmelserna i mervärdesskattelagen, och marginalbeskattningsförfarandet är inte tillämpligt på den. När Finland har rätt att beskatta ett förmedlingsarvode, ska moms betalas på förmedlingsarvodet enligt den allmänna skattesatsen, om inte försäljningen av en förmedlingstjänst är separat befriad från skatt. Försäljning av en förmedlingstjänst är skattefritt till exempel om förmedlingstjänsten anknyter till en resetjänst (resebyråtjänst) som överlåts till en resenär för att direkt utnyttjas utanför EU eller om den förmedlade tjänsten utgörs av persontransport direkt till utlandet eller en försäkringstjänst i anslutning till resan. Läs mer om mervärdesskattebehandling av förmedlingstjänster i Skatteförvaltningens anvisning Momsbeskattning av kommissionshandel och förmedlingsverksamhet.

Exempel 16: En researrangör säljer en helhet, som omfattar transport till Italien och tillbaka och inkvartering på hotell i Italien under en resa som varar i sju dygn. Utöver resetjänsterna säljer resebyrån även en reseförsäkring till kunden. Beviljaren av försäkringen är ett försäkringsbolag och resebyrån verkar som ombud för försäkringsbolaget då den säljer försäkringen. Reseförsäkringen säljs till det pris som försäkringsbolaget fastställt och försäkringsbolaget ansvarar också för betalningen av en eventuell försäkringsersättning. Försäkringsavtalet ingås mellan försäkringsbolaget och kunden.

För researrangörens del är det fråga om förmedling av en reseförsäkring. På försäljningen av reseförsäkringen tillämpas inte marginalbeskattningsförfarandet. Försäljning av en förmedlingstjänst som gäller försäkringar är med stöd av 44 § i MomsL momsfri, varför en researrangör inte betalar moms på förmedlingsarvoden som den får av ett försäkringsbolag.

Exempel 17: En förmedlare marknadsför inkvarteringsobjekt i Finland och Norge. Förmedlaren berättar i marknadsföringen att säljaren av inkvarteringstjänsten är en idkare av inkvarteringsverksamhet (inkvarteringsrörelse).

Förmedlaren säljer inte inkvarteringstjänster i sitt eget namn. Förmedlaren får ett förmedlingsarvode av den finländska näringsidkaren som köper inkvarteringstjänsten, som inte har ett fast driftställe utomlands. Förmedlaren förmedlar inkvartering i Norge åt företagskunden i fråga.

Finland har rätt att beskatta försäljningen eftersom förmedlingstjänstens köpare är ett finländskt bolag. Förmedlaren betalar finländsk moms på förmedlingstjänsten.

Exempel 18: En förmedlare marknadsför inkvarteringsobjekt i Finland, Sverige och Norge. Förmedlaren berättar i marknadsföringen att säljaren av inkvarteringstjänsten är en idkare av inkvarteringsverksamhet (inkvarteringsrörelse).

Förmedlaren säljer inte inkvarteringstjänster i sitt eget namn. Förmedlaren får ett förmedlingsarvode av konsumenten som köper inkvarteringstjänsten.

Till den del inkvarteringsobjektet finns i Finland betalar förmedlaren finländsk moms (25,5 %) på försäljningen. Till den del inkvarteringsobjektet finns i något annat land måste förmedlaren utreda i det ifrågavarande landet ifall förmedlaren ska registrera sig som momsskyldig där och betala det lands moms på förmedlingsarvodet.

Trots att en tillhandahållare av en resetjänst använder en förmedlare, betalar tillhandahållaren av resetjänsten moms på den resetjänst som kunden köpt. Momsbehandlingen av försäljningen av tillhandahållaren av resetjänsten fastställs beroende på om tillhandahållaren av resebyråtjänsten självt producerat tjänsten eller om denne köper den som en underleverans. De allmänna bestämmelserna i mervärdesskattelagen eller, om förutsättningarna är uppfyllda, marginalbeskattningsförfarandet för resebyråtjänster tillämpas på den försäljning som utövas av den egentliga tillhandahållaren av resetjänsten. (Se kapitel 2 Resetjänster som utförts själv och kapitel 4 Resetjänster som köpts som underleverans och marginalbeskattning).

Om förmedlaren uppgör en försäljningsfaktura för resetjänsttillhandahållarens räkning, ska förmedlaren av tjänstetillhandahållaren säkerställa det korrekta momsbelopp som ska antecknas på fakturan och information om momsbehandlingen.

4 Resetjänster som köpts som underleverans och marginalbeskattning

4.1 Allmänt om det marginalbeskattningsförfarande som tillämpas inom turismbranschen

När en researrangör enligt mervärdesskattelagen i eget namn säljer en resetjänst som tillhandahållits av en annan näringsidkare för att direkt utnyttjas av en resenär, ska researrangören betala moms på försäljningen av en kombination av resetjänster enligt marginalbeskattningsförfarandet. Researrangören ska därtill betala moms på försäljning av vissa enskilda resetjänster genom att tillämpa marginalbeskattningsförfarandet. Researrangören anses i dessa situationer sälja en tjänstehelhet till köparen, vilken i mervärdesskattelagen kallas för en resebyråtjänst.

När förutsättningarna för marginalbeskattningsförfarandet är uppfyllda, räknas skatten på försäljningspriset med tillämpning av marginalsbeskattningsförfarandet. Förfarandet är obligatoriskt, om villkoren är uppfyllda. Om marginalbeskattningsförfarandet stadgas i 80 § i mervärdesskattelagen.

Marginalbeskattningsförfarandet ska tillämpas på en kombinerad resetjänst som en säljare inom turismbranschen säljer, det vill säga en resebyråtjänst enligt mervärdesskattelagen, då alla följande förutsättningar är uppfyllda:

- Förutsättningar som gäller säljaren (kapitel 4.2)

- Säljaren är en researrangör enligt mervärdesskattelagen.

- Researrangören säljer de tjänster som den köpt i eget namn.

- Förutsättningar som gäller tjänsten (kapitel 4.3)

- Researrangören köper en tjänst för vidareförsäljning av en säljare som innehar en ställning som näringsidkare från Finland eller från ett annat EU-land.

- Tjänsten är en tjänst som köpts för att direkt utnyttjas av resenären och som anknyter till arrangemanget av resan.

- Marginalbeskattningsförfarandet är under vissa förutsättningar tillämpligt också på försäljning av enskilda transport- eller inkvarteringstjänster.

4.2 Förutsättningar som gäller säljaren

4.2.1 Begreppet researrangör i momsbeskattningen

Marginalbeskattningsförfarandet för resebyråtjänster tillämpas på resebyråtjänster som säljs av en researrangör enligt mervärdesskattelagen. Det finns inte någon definition av begreppet researrangör i mervärdesskattelagen.

Enligt momsdirektivet ses resebyråer och arrangörer av turistresor som researrangörer (artikel 306).

Enligt regeringens proposition till mervärdesskattelagen (RP 283/1994) har researrangörsbegreppet fastställts i lagstiftningen om resebyråer. Lagstiftningen om turismbranschen har förnyats år 2018. Lagen om kombinerade resetjänster (L 901/2017) har hävt paketreselagen och lagen om leverantörer av kombinerade resetjänster (L 921/2017) har hävt lagen om paketreserörelser. Lagarna trädde i kraft 1.7.2018. Med de nya bestämmelserna har man satt i kraft direktivet om resepaket och sammanlänkade researrangemang (EU) nr 2302/2015.

I lagstiftningen för turismbranschen har researrangörsbegreppet definierats på samma sätt såväl i lagen om kombinerade resetjänster (5 §) som i lagen om leverantörer av kombinerade resetjänster (2 §). Med researrangör avses i lagstiftningen om turismbranschen en näringsidkare som kombinerar resepaket och säljer eller på annat sätt erbjuder dem antingen direkt eller genom en annan näringsidkare eller tillsammans med en annan näringsidkare eller som överför uppgifter om resenären till en annan näringsidkare genom sådana länkade bokningsprocesser via internet som närmare definieras i lagen.

Konkurrens- och konsumentverket för ett register över tillhandahållare av kombinerade resetjänster vilka ska ställa en säkerhet. Bland annat en researrangör som är etablerad i Finland ska ställa en säkerhet. Med säkerheten tryggas återbetalning av betalningar som gjorts av resenärer för resepaketet, i den utsträckning som tjänster enligt paketet inte tillhandahålls på grund av insolvens hos researrangören.

Om ett företag är en sådan researrangör som avses i lagstiftningen för turismbranschen, är det i allmänhet en researrangör enligt mervärdesskattelagen. Researrangörer som införts i registret över de som är skyldiga att ställa säkerhet är i regel också researrangörer enligt mervärdesskattelagen. Om en förmedlare av resetjänster inte alls säljer tjänster i eget namn anses förmedlaren ändå inte vara en researrangör enligt mervärdesskattelagen, även om förmedlaren är skyldig att ställa en säkerhet.

Registrering som skyldig att ställa säkerhet är inte heller en förutsättning för att aktören ska ses som en researrangör enligt mervärdesskattelagen. Utanför tillämpningsområdet av lagen om kombinerade resetjänster har t.ex. avgränsats resetjänster som säljs på basis av ett allmänt avtal till näringsidkare. En säljare som endast har dessa försäljningar behöver inte ställa säkerhet, men trots detta är säljaren som säljare av kombinerade resetjänster en researrangör enligt mervärdesskattelagen.

EU-domstolen har ansett att man i mervärdesbeskattningen som researrangörer kan se alla sådana aktörer som i eget namn arrangerar resor och som, för att utföra de tjänster som vanligen är förbundna med denna typ av verksamhet, anlitar andra skattskyldiga personer, även om de inte formellt kan klassificeras som resebyråer eller researrangörer. Målen C-308/96 och C-94/97, Madgett och Baldwin handlade om en utövare av hotellverksamhet, som utöver inkvarteringstjänsten erbjöd sina kunder tur- och returtransport till hotellet och mellan vissa orter som fanns längre bort samt en rundtur under hotellvistelsen. Utövaren av hotellverksamhet köpte transporttjänsterna av en utomstående aktör. Transporttjänster hör vanligtvis inte till hotellverksamhet. Transporttjänsterna hade därtill en avsevärd inverkan på tjänstens totala pris, varför det inte handlade om erbjudande av en sidokringtjänst. Det ansågs att marginalbeskattningsförfarandet var tillämpligt på försäljning av denna tjänsthelhet i den utsträckning som det handlade om tjänster som köpts av andra.

Utifrån ovan nämnda grund ses i mervärdesskattelagen som researrangörer alla aktörer som säljer kombinerade resetjänster som ska ses som resebyråtjänster. En researrangör enligt mervärdesskattelagen kan följaktligen utöver resebyråer utgöras av till exempel äventyrs-, program-, upplevelse- eller andra fritidstjänsttillhandahållande företaget. Det har ingen betydelse för uppkomsten av researrangörens ställning om resetjänsterna produceras själv eller köps som underleverans.

Exempel 19: En resebyrå ordnar semesterresor till Grekland. Resebyrån köper transporttjänsten av ett flygbolag och inkvarteringstjänsten av ett grekiskt hotellföretag. Resebyrån ordnar själv guidetjänster vid destinationen, förutom att den köper de transporter som hör till de guidade utflykterna av en grekisk trafikoperatör.

Resebyrån säljer tjänster som omfattar transport från Finland till Grekland och tillbaka, inkvartering i Grekland och guidetjänster samt anknutna transporter i Grekland. Utifrån de tjänster som resebyrån säljer är den en sådan researrangör som avses i mervärdesskattelagen. Resebyrån måste dela försäljningspriset i två delar. Resebyrån tillämpar marginalbeskattningsförfarandet på tjänsterna som köpts som underleverans (transporttjänster och inkvarteringstjänsten). På försäljningen av guidetjänsten tillämpar resebyrån mervärdesskattelagens allmänna bestämmelser.

Exempel 20: En kulturförening ordnar teaterresor till Helsingfors. Föreningen beställer busstransporten av en annan näringsidkare och köper hotellinkvarteringen i Helsingfors av en annan näringsidkare. Föreningen skaffar också teaterbiljetterna och pausserveringen.

Kulturföreningen säljer tjänster som omfattar transport till Helsingfors och tillbaka, inkvartering i Helsingfors och biljetter till teaterföreställningen och pausservering. Kulturföreningen är en researrangör enligt mervärdesskattelagen.

Om kulturföreningen är ett allmännyttigt samfund, är den momspliktig enbart om inkomsten av dess verksamhet ses som näringsinkomst enligt inkomstskattelagen (1535/1992). Mer information om mervärdesbeskattning av allmännyttiga samfund finns i Skatteförvaltningens anvisning Mervärdesbeskattning av allmännyttiga samfund.

Anordnande av en sporadisk resa gör inte säljaren av en tjänst till en researrangör enligt mervärdesskattelagen. I så fall tillämpas inte marginalbeskattningsförfarandet för resebyråtjänster på försäljningen. Däremot har redan anordnande av två resor enligt rättspraxis lett till att säljaren setts som en researrangör enligt mervärdesskattelagen. Om säljaren vet redan då den första resan ordnas att motsvarande tjänster även kommer att säljas i fortsättningen, blir säljaren redan utifrån den första resan en researrangör enligt mervärdesskattelagen och marginalbeskattningsförfarandet ska tillämpas på försäljningen.

Enbart anordnande av dagsresor gör inte heller aktören till researrangör enligt mervärdesskattelagen. På försäljning av enbart dagsresor tillämpas inte marginalbeskattningsförfarandet för resebyråtjänster då säljaren av dagsresor inte säljer andra kombinerade resetjänster som ska ses som resebyråtjänster. Om det däremot handlar om en aktör som utifrån aktörens övriga försäljning ses som en researrangör enligt mervärdesskattelagen, tillämpas marginalbeskattningsförfarandet också på de dagsresor som säljs av en sådan aktör. Marginalbeskattningsförfarandet tillämpas följaktligen till exempel på försäljning av teaterresor som genomförs som dagsresor av en resebyrå.

Exempel 21: Utöver de transporttjänster som en bussoperatör ordnar, ordnar de teaterresor till Helsingfors. Operatören ordnar transporten med egen materiel. Därtill skaffar operatören teaterbiljetter och pausservering. Teaterresorna är alltid dagsresor.

Operatören säljer tjänster som omfattar transport till Helsingfors och tillbaka och biljetter till teaterföreställningen och pausservering. Eftersom det handlar enbart om anordnande av dagsresor och operatören inte säljer andra kombinerade resetjänster, är inte operatören en researrangör enligt mervärdesskattelagen.

Exempel 22: En äventyrstjänstföretagare som verkar i norra Finland erbjuder olika upplevelsetjänster till sina kunder, såsom guidade vandringsutflykter, forsränning och fiskeutflykter. Företagaren ordnar själv en del av de äventyrstjänster som den säljer och köper en del av andra näringsidkare. Företagaren säljer inte transport- eller inkvarteringstjänster. Eftersom det handlar om anordnande av dagsresor, är inte företagaren enbart utifrån försäljningen av upplevelsetjänster en researrangör enligt mervärdesskattelagen.

En utländsk grupp kontaktar äventyrstjänstföretagaren. Gruppen vill köpa guidade vandringsutflykter. Utöver detta begär gruppen att äventyrstjänstföretagaren ordnar inkvartering och busstransport från flygplatsen och tillbaka för dem. Äventyrstjänstföretagaren säljer till den utländska gruppen en kombinerad resetjänst, som omfattar guidade vandringsutflykter, transport från och tillbaka till flygplatsen med en buss som beställts av en annan näringsidkare och inkvartering i stugor från vilka äventyrstjänstföretagaren har köpt inkvarteringsutrymme av en annan näringsidkare. Äventyrstjänstföretagaren börjar i fortsättningen sälja motsvarande tjänster några gånger per år. Äventyrstjänstföretagaren är en researrangör enligt mervärdesskattelagen. Marginalskatteförfarandet tillämpas redan på den första försäljningen av den resebyråtjänst som ska ses som en kombinerad resetjänst, eftersom det är känt att företagaren kommer att sälja motsvarande kombinerade resetjänster också i fortsättningen.

Exempel 23: En idrottsförening som inte är ett allmännyttigt samfund enligt inkomstskattelagen (1535/1992), ordnar resor till friidrottstävlingar i Finland. Föreningen ordnar transporten och skaffar inträdesbiljetter. Under resorna sker returen alltid tillbaka till avgångsorten under samma dygn efter att tävlingarna tagit slut.

Idrottsföreningen säljer kombinerade resetjänster som omfattar transport till tävlingsorten och tillbaka och inträdesbiljetten. Eftersom det handlar om anordnande av dagsresor, är inte föreningen en researrangör enligt mervärdesskattelagen. På försäljning av den kombinerade resebyråtjänst som ska ses som en resebyråtjänst tillämpas följaktligen inte marginalbeskattningsförfarandet.

Under följande år börjar idrottsföreningen ordna tävlingsresor också till Sverige. Föreningen ordnar transporten och inkvarteringen samt skaffar inträdesbiljetter. Föreningen säljer kombinerade resetjänster, som omfattar transport till tävlingsorten i Sverige, inkvartering på hotell och inträdesbiljetter. Utifrån denna försäljning är föreningen en sådan researrangör som avses i mervärdesskattelagen. Därefter tillämpas marginalbeskattningsförfarandet på försäljning av de tävlingsresor som ordnas som dagsresor i Finland och på de resor som föreningen ordnar till Sverige. Marginalbeskattningsförfarandet tillämpas genast från och med den första tävlingsresan till Sverige, eftersom föreningen kommer att ordna motsvarande kombinerade resetjänster också i fortsättningen.

Som en researrangör enligt mervärdesskattelagen ses också en sådan aktör som för egen räkning säljer resebyråtjänster som den köpt av en annan researrangör, vilka ska ses som kombinerade resebyråtjänster. Tillämpningen av marginalbeskattningsförfarandet påverkas inte av till vem researrangören säljer tjänsten. Oberoende av om researrangören säljer tjänsten t.ex. till en privatperson, ett företag eller en resebyrå, är marginalbeskattningsförfarandet tillämpligt på försäljningen, om övriga förutsättningar är uppfyllda.

EU-domstolen har i sin dom C-309/11, Kommissionen mot Finland, ansett att marginalbeskattningsförfarandet är tillämpligt på försäljning av resetjänster, oberoende av om köparen är en näringsidkare eller inte. Trots att researrangören inte behöver ställa någon säkerhet för försäljningen av tjänstepaket till andra näringsidkare, tillämpas på försäljningen av kombinerade resetjänster marginalsbeskattningsförfarandet, då övriga förutsättningar är uppfyllda.

4.2.2 Försäljning i researrangörens eget namn

En förutsättning för tillämpning av marginalbeskattningsförfarandet är att researrangören säljer kombinerade resetjänster som ska ses som resebyråtjänster i eget namn. Försäljning i eget namn är för det första att researrangören säljer kombinerade resetjänster (resebyråtjänster) för sin egen räkning.

Försäljning i eget namn omfattar också att researrangören säljer kombinerade resetjänster i eget namn, men för den tjänsteproducerande huvudmannens räkning. Också i så fall är det möjligt att marginalbeskattningsförfarandet är tillämpligt på researrangörens försäljning, om övriga förutsättningar är uppfyllda.

Om researrangören däremot säljer kombinerade resetjänster i den tjänsteproducerande huvudmannens namn och för dennes räkning, verkar researrangören som förmedlare och tillämpar inte marginalbeskattningsförfarandet på sin förmedlingstjänst. På tjänstetillhandahållarens försäljning tillämpas marginalbeskattningsförfarandet om övriga tillämpningsförutsättningar är uppfyllda. (Läs mer i kapitel 3 Förmedlade resetjänster)

4.3 Förutsättningar som gäller för inköp

4.3.1 Inköp av en säljare som innehar en ställning som näringsidkare

En sådan researrangör som avses i mervärdesskattelagen tillämpar marginalbeskattningsförfarandet enbart på försäljning i eget namn av varor och tjänster som köpts av andra näringsidkare. Marginalbeskattningsförfarandet tillämpas å sin sida inte i den utsträckning som varor och tjänster köpts av en säljare som innehar en annan än näringsidkarställning, till exempel av en icke-skattskyldig privatperson. På vidareförsäljning av sådana tjänster och varor tillämpas de allmänna bestämmelserna i mervärdesskattelagen.

Begreppen näringsidkare och skattskyldig har inte definierats i bestämmelserna om det särskilda systemet som gäller resebyråtjänster enligt mervärdesskattelagen eller i momsdirektivet. I högsta förvaltningsdomstolens beslut från år 2011 (HFD 21.12.2011 liggare 3684) har tolkningen gjorts utifrån rättspraxis i EU-domstolen. Enligt beslutet ska en researrangör tillämpa marginalbeskattningsförfarandet på vidareförsäljning av inkvarteringstjänster som köpts av näringsidkare eller av skattskyldiga, men inte på vidareförsäljning av inkvarteringstjänster som köpts av enskilda personer.

HFD 21.12.2011 liggare 3684: A Ab:s huvudsakliga verksamhet var uthyrningsverksamhet som gällde stugor och lägenheter, men det vara också en researrangör enligt 80 § i MomsL. Bolaget hade ingått försäljningsavtal med ägare av över 300 semesterobjekt som var föremål för försäljning av inkvarteringstjänster. Bolaget marknadsförde och fakturerade objekten i eget namn på så sätt att den kund som köpte en inkvarteringstjänst inte visste i vems semesterobjekt hen övernattade. Bolaget ansågs sälja inkvarteringstjänster i eget namn för semesterobjektsägarens räkning (kommissionshandel). Bolaget sålde inte andra tjänster till de kunder som köpt inkvarteringstjänsterna i fråga.

Enligt 80 § 1 mom. i mervärdesskattelagen tillämpas det särskilda system som gäller för resebyråtjänster när en researrangör i eget namn säljer varor och tjänster som han köpt av en annan näringsidkare för att direkt utnyttjas av en resande. Enligt artikel 306.1 i mervärdesskattedirektivet ska medlemsstaterna tillämpa en särskild ordning för mervärdesskatt på resebyråers transaktioner, om resebyråerna handlar i eget namn gentemot kunder och använder andra beskattningsbara personers leveranser och tjänster för att tillhandahålla reseprestationer.

Högsta förvaltningsdomstolen ansåg att man med näringsidkare i 80 § 1 mom. i mervärdesskattelagen avser samma sak som en skattskyldig i artikel 306.1 i momsdirektivet. Sådana personer som inte utövar försäljning av varor eller tjänster i form av affärsverksamhet är inte näringsidkare enligt 80 § 1 mom. mervärdesskattelagen. Det särskilda systemet för resebyråtjänster skulle inte tillämpas av A Ab på uthyrningen av semesterobjekt då det handlade om tjänster som köpt av andra verksamhetsutövare än utövare som skulle ses som näringsidkare/skattskyldiga. Följaktligen var det möjligt att på denna försäljning tillämpa den sänkta skattesatsen för inkvarteringstjänster. I den utsträckning som ägarna av semesterobjekt var näringsidkare/skattskyldiga skulle däremot det särskilda systemet för resebyråtjänster tillämpas på uthyrning av semesterobjekt då den var kopplad till en resetjänst.

Researrangören ska följaktligen utreda i vilken egenskap överlåtaren av stugan eller lägenheten verkar. En researrangör anses skaffa en stuga eller en lägenhet av en näringsidkare/skattskyldig och researrangören ska tillämpa marginalbeskattningsförfarandet på försäljningen i följande situationer:

- Researrangören hyr en stuga eller en lägenhet av en aktör, som utifrån stugan eller lägenheten i fråga ansökt som momsskyldighet för överlåtelse av nyttjanderätt till en fastighet.

- Researrangören hyr en stuga eller en lägenhet av en aktör, som är utövare av momspliktig inkvarteringsverksamhet och som i denna egenskap överlåter inkvarteringsutrymmet. Förutsättningarna för momspliktig inkvarteringsverksamhet behandlas i Skatteförvaltningens anvisning Momsbeskattning av inkvarteringsverksamhet.

- En researrangör hyr en stuga eller en lägenhet av en leverantör som är momsskyldig utifrån annan affärsverksamhet än inkvarteringsverksamhet. Till exempel handlar det om en tjänst som köpts av en näringsidkare/skattskyldig, om researrangören hyr en stuga av ett företag, som använder stugan för representationsändamål.

Exempel 24: En turismtjänstföretagare säljer resetjänster som anknyter till fritidssysselsättning. Turismtjänstföretagaren säljer bland annat golfresor. Tjänsten omfattar också inkvartering i en semesterbostad, golfspelrättigheter och måltider. Turismtjänstföretagaren hyr semesterbostäder av privatpersoner. Turismtjänstföretagaren köper golfspelrättigheterna och måltiderna av andra näringsidkare.

Turismföretagaren är en researrangör enligt mervärdesskattelagen och den golfresa som säljs av turismföretagaren är en resebyråtjänst enligt mervärdesskattelagen. Turisttjänstföretagaren ska således tillämpa ett marginalbeskattningsförfarande för försäljning av golfspelrättigheter och måltider. På den ersättning som tagits ut för användningen av den semesterbostad som hyrts av privatpersoner tillämpas de allmänna bestämmelserna i mervärdesskattelagen. På försäljningen av denna inkvarteringstjänst tillämpas den nedsatta skattesatsen på 14 procent.

4.3.2 Tjänster som köpts för direkt utnyttjande av en resenär

Marginalbeskattningsförfarandet för resebyråtjänster tillämpas enbart på försäljningen av tjänster och varor i researrangörens namn som köpts för att direkt utnyttjas av en resenär. Till exempel olika tjänster som anknyter till marknadsföring är inte tjänster som köpts för att direkt utnyttjas av en resenär. Inköp på allmän nivå vilka anknyter till researrangörens affärsverksamhet är nödvändigtvis inte heller tjänster eller varor som köpts för att direkt utnyttjas av en resenär.

De resepaket som avses i lagstiftningen för turismbranschen är i princip alltid sådana resebyråtjänster som avses i mervärdesskattelagen då säljaren säljer underleverantörstjänsterna som ingår i helheten i eget namn. Marginalbeskattningsförfarandet för resebyråtjänster tillämpas på kombinerade resetjänster som säljs av en researrangör enligt mervärdesskattelagen. Marginalbeskattningsförfarandet tillämpas däremot inte på de tjänster som ingår i en paketresa som researrangören själv utför. Som tjänst som researrangören själv utför betraktas inkvartering för vilken researrangören genom ett långvarigt avtal har hyrt inkvarteringslokaler (till exempel en hotellbyggnad) och som researrangören själv har möblerat och utrustat för inkvarteringsverksamhet.

Tjänsten ses som en resebyråtjänst enligt mervärdesskattelagen då den innehåller åtminstone

- transport och inkvartering, eller

- transport eller inkvartering och dessutom en resetjänst som är relevant med tanke på helheten, eller

- inkvartering och dessutom en resetjänst som är relevant med tanke på helheten.

Det är alltid fråga om en resebyråtjänst när den tjänst som researrangören säljer omfattar både transport och inkvartering. Högsta förvaltningsdomstolen har i sitt beslut HFD 29.12.1998 liggare 3001 ansett att längre hundspannskörningar är persontransporttjänster, då arrangören av hundspanntjänsten deltar i styrningen av körningen. Också snöskotersafarin under vilka man själv kör eller sitter på med en guide är enligt centralskattenämndens beslut CSN 40/2017 på motsvarande sätt persontransporttjänster då anordnaren av snöskotersafarin är med och styr körningen.

Exempel 25: En programtjänstföretagare som verkar i norra Finland säljer hundspanns- och snöskotersafarier. Företagaren köper alla tjänster av andra näringsidkare. Hundspannssafarin innehåller förflyttning i vildmarken från ett objekt till ett annat i hundspannet, övernattning i vildmarksstugor och måltider under safarin. Snöskotersafarin innehåller förflyttning med snöskoter i vildmarken från en destination till en annan antingen genom att köra själv eller genom att sitta på då guiden kör, inkvartering i vildmarksstugor och måltider under safarin.

Den tjänst som programtjänstföretagaren säljer innehåller persontransport och inkvartering samt en cateringtjänst. Företagaren är en researrangör enligt mervärdesskattelagen och den tjänst som företagaren säljer är en resebyråtjänst enligt mervärdesskattelagen. Eftersom företagaren köper alla tjänster av en annan näringsidkare ska företagaren tillämpa ett marginalbeskattningsförfarande på försäljningen.

Som försäljning av transporttjänster ses också hyrning av fartyg jämte bemanning för en kryssning (CSN 23/2016). Marginalbeskattningsförfarandet var tillämpligt på vidareförsäljning av denna transporttjänst, eftersom transporttjänsterna ansågs ha skaffats för att direkt utnyttjas av resenärerna och säljaren var en researrangör. Läs också kapitel 4.3.3 En enskild transporttjänst eller en enskild inkvarteringstjänst.

När en tjänst som en researrangör säljer innehåller antingen transport eller inkvartering, handlar det om en resebyråtjänst enligt mervärdesskattelagen, om tjänsten därtill innehåller en väsentlig resetjänst.

En resetjänst som erbjuds vid sidan om transport och inkvartering är en resetjänst som är väsentlig med tanke på helheten då den på ett avgörande sätt inverkar på helhetens innehåll och pris. Väsentliga resetjänster kan utgöras av till exempel inträde till konserter, idrottsevenemang och temaparker, guidade museibesök, hissbiljetter och uthyrning av idrottsredskap. Också till exempel en hyrtjänst som gäller fordon är en väsentlig resetjänst, som tillsammans med en inkvarterings- eller transporttjänst bildar en resebyråtjänst.

Exempel 26: Ett seglingssällskap ordnar seglingskurser av hobbykaraktär i Skärgårdshavet. Kursen varar i fem dagar och den innehåller lite teoriundervisning och därefter övningar i havet. Övernattningen under kursen sker på hotell. Utöver kursprogrammet och inkvarteringen omfattar kurspriset måltiderna under kursen. Varje kursdeltagare ordnar själv transporten till kursplatsen och tillbaka.

Seglingssällskapet säljer tjänster som omfattar inkvartering på hotell, en seglingskurs och måltider under seglingskursen. Seglingskursen är den viktigaste delen av tjänsthelheten och också största delen av kurspriset utgörs av denna. Seglingskursen kan ses som en väsentlig resetjänst.

Seglingssällskapet är en researrangör enligt mervärdesskattelagen och den tjänst som säljs av seglingssällskapet är en resebyråtjänst enligt mervärdesskattelagen. Sällskapet tillämpar marginalbeskattningsförfarandet på försäljningen av inkvarteringen och måltiderna.

Marginalbeskattningsförfarandet tillämpas dock inte på tjänster som sällskapet själv utför. Eftersom sällskapet själv ordnar kursprogrammet, tillämpar sällskapet de allmänna bestämmelserna i mervärdesskattelagen på försäljningen av seglingskursen.

Exempel 27: En utövare av hotellverksamhet säljer tjänster riktade till barnfamiljer. Tjänsten omfattar övernattning på hotellverksamhetsutövarens eget hotell och nöjesparksbiljetter för hela familjen.

Utbjudandet av nöjesparksbiljetter är av avgörande betydelse för valet av hotell för barnfamiljen. Nöjesparksbiljetterna påverkar följaktligen innehållet i den utbjudna tjänsten på avsevärt sätt. Därtill påverkar nöjesparksbiljetterna priset på den utbjudna tjänsten. Nöjesparksbiljetterna kan således ses som en väsentlig resetjänst.

Utövaren av hotellverksamhet är en researrangör enligt mervärdesskattelagen och den tjänst som säljs av utövaren av hotellverksamhet är en resebyråtjänst enligt mervärdesskattelagen. Utövaren av hotellverksamhet ska tillämpa marginalbeskattningsförfarandet på försäljningen av nöjesparksbiljetter. På försäljningen av de självtillhandahållna inkvarteringstjänsterna tillämpar utövaren av hotellverksamhet de allmänna bestämmelserna i mervärdesskattelagen. Hotellföretagaren ska dela en del av täckningsbidraget också till försäljningen av nöjesparksbiljetter.

Inkvartering som en del av transporten är inte en egen självständig inkvarteringstjänst. Följaktligen är till exempel övernattning på tåg under en resa inte försäljning av en separat inkvarteringstjänst ur marginalbeskattningssynvinkel, utan enbart försäljning av en transporttjänst. En resetjänst som anknyter till transport eller inkvartering och ska ses som en ringa sidotjänst gör inte en resa till en resebyråtjänst.

Inte heller en tjänst som är en väsentlig del av en annan resetjänst är en självständig resetjänst. Följaktligen är till exempel transport av bagage tillsammans med passagerare inte en egen självständig tjänst, utan en del av persontransporttjänsten.

Tjänster som väljs och köps först efter att transport- eller inkvarteringstjänsten börjat tillhandahållas hör inte heller till den ursprungligen sålda marginalbeskattade resebyråtjänsten.

Exempel 28: Ett flygbolag säljer en tjänst som omfattar flyg till en destination utomlands och tillbaka och transport från hotellet till flygplatsen på avgångsdagen. Flygbolaget köper transporten från hotellet till flygplatsen av en annan näringsidkare. Transporttjänsten påverkar inte totalpriset på tjänsten.

I dessa förhållanden är den tjänst som flygbolaget säljer inte en resebyråtjänst enligt mervärdesskattelagen, eftersom transporten till flygplatsen inte ses som en väsentlig resetjänst. Om flygbolaget inte heller säljer andra resebyråtjänster, är flygbolaget inte en researrangör enligt mervärdesskattelagen, och på den tjänst som flygbolaget säljer tillämpas inte marginalbeskattningsförfarandet i någon utsträckning.

Kombinerade resetjänster kan också bestå av att researrangören säljer tjänster till samma resenär innan resan börjar via olika försäljningskanaler.

Exempel 29: Turismföretagaren säljer inkvartering till kunden via en plattform som förmedlar inkvartering. Kunden uppfattar att hen köper inkvartering av en turismföretagare. Innan resan börjar beställer samma kund en programtjänst av företagaren via en annan plattform. Även då får kunden i samband med köpet turismföretagarens uppgifter som säljarens uppgift.

Eftersom även programtjänsten är en väsentlig del av resan säljer företagaren en kombination av turismtjänster till kunden. Således är företagaren en sådan researrangör som avses i mervärdesskattelagen. Till den del företagaren köper de tjänster som överlåts till kunden av en utomstående tjänsteproducent tillämpar företagaren ett marginalbeskattningsförfarande på försäljningen.

4.3.3 En enskild transporttjänst eller en enskild inkvarteringstjänst

Tillämpligheten för marginalbeskattningsförfarandet på försäljning av enskilda transporttjänster eller enskilda inkvarteringstjänster fastställs utifrån vem som säljer dessa tjänster.

När en researrangör enligt mervärdesskattelagen (läs mer i kapitel 4.2.1 Begreppet researrangör i momsbeskattningen) utöver kombinerade resetjänster som ska marginalbeskattas säljer också enskilda transporttjänster eller enskilda inkvarteringstjänster, ses också dessa tjänster som sålts som enskilda tjänster som resebyråtjänster enligt mervärdesskattelagen. En researrangör enligt mervärdesskattelagen tillämpar följaktligen marginalbeskattningsförfarandet också på vidareförsäljning av en enskild transporttjänst eller en enskild inkvarteringstjänst vilken sker i eget namn. En researrangör ska följaktligen till exempel på försäljning av en enskild inkvarteringstjänst tillämpa marginalbeskattningsförfarandet också då försäljningen av en inkvarteringstjänst som köpts som underleverans inte omfattar någon annan väsentlig resetjänst.

EU-domstolen har behandlat momsbeskattningen av försäljning av en enskild inkvarteringstjänst i målet C-163/91, Van Ginkel Waddinxveen BV. Målet handlade om en researrangör, som också verkade som resebyrå. Resebyrån erbjöd bilsemestrar till sina kunder. Kunderna ordnade själv transporten och bolaget skötte enbart inkvarteringen. Bolaget sålde denna inkvarteringstjänst i eget namn. Resebyrån sålde alltså enskilda inkvarteringstjänster, men inte transporttjänster, i anknytning till bilsemestrar. Domstolen ansåg att marginalbeskattningsförfarandet var tillämpligt enbart på researrangörens försäljning av inkvarteringstjänsten. Följaktligen tillämpades marginalbeskattningsförfarandet på försäljningen av inkvarteringstjänsten.

Om säljaren av en enskild transporttjänst eller en enskild inkvarteringstjänst är en annan aktör än en researrangör enligt mervärdesskattelagen, tillämpas inte marginalbeskattningsförfarandet på försäljningen av den enskilda transporttjänsten eller den enskilda inkvarteringstjänsten. Till vem transporttjänsten säljs är inte av betydelse för momsbehandlingen.

EU-domstolens beslut i målet C-220/11, Star Coaches s.r.o., gällde ett transportbolag som sålde persontransporttjänster till en resebyrå. Bolaget ordnade transporter med egna bussar och genom att anlita underleverantörer. Den persontransporttjänst som transportbolaget sålde omfattade inte andra tjänster och bolaget sålde inte tjänster av inkvarterings-, guide- eller rådgivningstjänstkaraktär. Domstolen konstaterade att de tjänster som bolaget sålde inte var av samma karaktär som de tjänster som resebyråer eller arrangörer av turistresor ordnar. Det ansågs inte att marginalbeskattningsförfarandet var tillämpligt då enbart en persontransporttjänst säljs.

Exempel 30: En resebyrå säljer i eget namn kombinerade resetjänster, som omfattar bland annat flyg och inkvartering på resmålet. Resebyrån säljer också enskilda flygbiljetter (t.ex. Helsingfors–Paris) i eget namn till sina kunder.

Resebyrån är en researrangör enligt mervärdesskattelagen. När resebyrån i eget namn säljer det flyg som den skaffat som en köpt tjänst, tillämpar resebyrån marginalbeskattningsförfarandet också på försäljningen av det enskilda flyget.

Exempel 31: En bussoperatör säljer inte andra tjänster än persontransporttjänster. Följaktligen är inte operatören en researrangör enligt mervärdesskattelagen. På operatörens försäljning tillämpas inte marginalbeskattningsförfarandet, utan de allmänna bestämmelserna i mervärdesskattelagen.

Exempel 32: En programtjänstföretagare som verkar i Norra Finland erbjuder sina kunder olika upplevelsetjänster, såsom guidade vandringsturer, forsränning, fiskeutflykter och hundspannskörningar. Företagaren säljer inte inkvarteringstjänster. Företagaren ordnar själv de guidade vandringsutflykterna, forsränningarna och fiskeutflykterna, men köper hundspannskörningarna av en annan näringsidkare. Hundspannskörningarna är körningar som varar i två till fem timmar. Enligt rättspraxis ska hundspannskörningar ses som persontransporttjänster då arrangören av en hundspannskörning är med och styr körningen. Programtjänstföretagarens försäljning av hundspannskörningar är följaktligen försäljning av enskilda transporttjänster.