När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Utträdesavtalet mellan EU och Storbritannien trädde i kraft den 1 februari 2020. I utträdesavtalet bestäms om den övergångsperiod som pågår till utgången av 2020. Under övergångsperioden fortsätter EU:s och Storbritanniens relation enligt de nuvarande bestämmelserna så som Storbritannien ännu var medlem i EU. Efter övergångsperioden ska varor som rör sig mellan Storbritannien och EU tullklareras och mervärdesskattelagens bestämmelser om export och import tillämpas på varuhandeln. Ytterligare information om hur brexit påverkar momsbeskattningen och Nordirlands ställning fr.o.m. 1.1.2021 finns på Skatteförvaltningens brexit-sidor.

Anvisningens kapitel 14.4 har uppdaterats i fråga om beskattningsförfarandet för gemenskapsinternt varuförvärv i en situation där köparen är en näringsidkare eller en juridisk person som inte har införts i registret över momsskyldiga. Från och med 2021 deklarerar och betalar sådan köpare momsen på det gemenskapsinterna förvärvet av punktskattepliktiga varor i e-tjänsten MinSkatt med skattedeklarationen för gemenskapsinternt varuförvärv av punktskattepliktiga varor.

Dessutom har anvisningen kompletterats med en länk till kommissionens förklarande anmärkningar till EU:s mervärdesskattebestämmelser som trädde i kraft 1.1.2020. När det gäller anmälan om arrangemang som gäller avropslager har till anvisningen fogats en länk till Skatteförvaltningens anvisning Anmälan om överföring till avropslager (call off-lager), blankettanvisning.Anvisningen behandlar mervärdesbeskattningen i EU-varuhandel mellan näringsidkare.

Den tidigare anvisningen har uppdaterats och skrivits till vissa delar på nytt.

I anvisningen har man beaktat de ändringar i mervärdesskattelagen som förutsätts av genomförandet av det s.k. förenklingsdirektivet (EU) 2018/1910. De nya bestämmelserna trädde i kraft 1.1.2020. Ändringarna berör följande ämnen:

- giltigheten av köparens momsnummer och tillbörligt fullgörande av skyldigheten att lämna in en sammandragsdeklaration som förutsättning för momsfrihet av gemenskapsintern försäljning

- hänförande av en transport av varor till en försäljning vid kedjetransaktioner

- förenkling av transaktioner som hänför sig till arrangemang med avropslager (s.k. call off-lager) inom EU.

Kommissionen har publicerat s.k. förklarande anmärkningar om EU:s mervärdesskattebestämmelser som trädde i kraft 1.1.2020. Dessa anmärkningar är inte bindande.

I anvisningen har man beaktat att rådets genomförandeförordning (EU) nr 282/2011 har ändrats med rådets genomförandeförordning (EU) 2018/1912 av den 4 december 2018. Ändringen gäller bevis för försändelsen eller transporten av varorna samt kraven på datainnehållet i register som ska föras vid arrangemang med avropslager. Ändringarna trädde i kraft 1.1.2020.

1 Allmänt

Varuhandel mellan momsskyldiga näringsidkare inom EU:s inre marknad (EU:s momsområde) grundar sig i regel på principen om destinationsland. Detta genomförs genom tillämpning av bestämmelser om gemenskapsintern försäljning (försäljning av varor till EU-länder) och gemenskapsinternt förvärv (köp av varor från EU-länder) tillämpas på försäljning av varor mellan skattskyldiga och vissa varutransporter från ett EU-land till ett annat.

Gemenskapsintern försäljning som skett i det i land i vilket transporten inleddes är under vissa förutsättningar momsfri. Gemenskapsintern försäljning leder till momspliktigt gemenskapsinternt förvärv i transportens destinationsstat. Köparen betalar moms på det gemenskapsinterna förvärvet enligt bestämmelserna i sitt hemlands mervärdesskattelag. Om köparen har gjort det gemenskapsinterna förvärvet för ett ändamål som berättigar till avdrag kan hen även dra av den moms som hen betalat på det gemenskapsinterna förvärvet.

Specialbestämmelser tillämpas på

- nya transportmedel

- förvärv av juridiska personer som bedriver annan verksamhet än näringsverksamhet samt på förvärv av företag som inte är momsskyldiga

- varor på vilka man tillämpar marginalbeskattningsförfarandet

- punktskattepliktiga varor

- försäljning av varor som säljs monterade eller installerade från ett EU-land till ett annat

- försäljning av el, gas som levereras genom ett naturgasnät, värme och kylningsenergi

Beskattningslandet för tjänster fastställs på basis av bestämmelserna om försäljningsland för tjänster. Bestämmelserna om försäljningsland behandlats i Skatteförvaltningens anvisning Momsbeskattningen av tjänster vid utrikeshandel.

På exporthandel till områden utanför EU och import från områden utanför EU tillämpas momsbestämmelser om export och import (se Skatteförvaltningens anvisningar Mervärdesbeskattningen i exporthandeln och Mervärdesskatteförfarandet vid import fr.o.m. 1.1.2018). Vid momsbeskattningen har landskapet Åland ett tredje territoriums status gentemot såväl övrigt finländskt territorium som andra EU-länder. Landskapet Ålands specialställning behandlats i Skatteförvaltningens anvisning Den åländska skattegränsen i mervärdesbeskattningen.

Försäljning av varor från Finland till konsumenter i andra EU-länder och personer som likställs med dem behandlats i Skatteförvaltningens anvisning Mervärdesskattebestämmelser om distansförsäljning i Finland.

2 Momsnummer

Mervärdesskattenumret (momsnummer/VAT number) är kännetecknet för momsskyldighet och viktigt i den gemenskapsinterna handeln. Momsnumret består av landskoden FI och en nummerserie som är densamma som FO-numret (företags- och organisationsnumret) utan strecket mellan de två sista siffrorna. Om en näringsidkares FO-nummer är 0765432-1, blir momsnumret alltså FI07654321.

Momsnumret är nödvändigt även för näringsidkare som bedriver momsfri verksamhet (t.ex. försäljare av momsfria sjuk- och hälsovårdstjänster). Dessa näringsidkare är skyldiga att deklarera och betala moms på inköp av varor från EU-länder (gemenskapsinterna förvärv). Detta gäller även juridiska personer som inte är näringsidkare (t.ex. allmännyttiga samfund). De som blir momsskyldiga för gemenskapsinterna förvärv ska anmäla sig i registret över mervärdesskattskyldiga med en Y-blankett (se även kapitel 6.8 Icke-momsskyldiga köpare).

Formatet av momsnummer från andra EU-länder varierar från land till land. Momsnummer inkluderar dock alltid en landskod med två bokstäver. Slutdelen består av 5–12 tecken.

Eftersom momsfri gemenskapsintern försäljning förutsätter att köparen har ett eget momsnummer, har de skattskyldiga rätt att kontrollera att deras handelspartners momsnummer är i kraft. Mer information om momsnummer i de olika EU-länderna och hur de kan kontrolleras finns i Skatteförvaltningens anvisning Kontroll av momsnummer. Skattefriheten av gemenskapsintern försäljning kan nekas om köparen inte har ett giltigt momsnummer (se även kapitel 5.3 Momsnummer och sammandragsdeklaration som förutsättningar för skattefri gemenskapsintern försäljning).

3 Begreppet vara

Enligt mervärdesskattelagen avses med vara materiella föremål samt elektricitet, gas, värme, kyla och andra med dem jämförbara energinyttigheter. Med tjänst avses allt annat som kan säljas i form av rörelse. Tjänster omfattar till exempel servering, byggarbete, uthyrning av varor, överlåtelse av patent, överlåtelse av rätt till grustäkt, skyldighet att avhålla sig från en viss gärning eller tolerera något tillstånd samt förmedling av varor i någon annans namn och för någon annans räkning.

Reparationsarbete utgör försäljning av tjänst. Då reparationsarbetet är så omfattande att reparationskostnaderna överstiger varans tidigare värde, dvs. varan förnyas, är det oftast fråga om försäljning av vara.

Förpackningsarbete utgör försäljning av tjänst även då den som utför förpackningsarbetet tillverkar de förpackningar som behövs för transport. Uthyrning av varor betraktas i regel som försäljning av tjänst. Om hyresföremålet t.ex. enligt hyresavtalet övergår i hyrestagarens ägo efter utgången av hyresperioden då den sista hyresposten har betalats eller om hyrestagaren påförts skyldigheten att lösa in föremålet, kan det emellertid vara fråga om försäljning av vara.

Tillverkning, planering och montering av ett löst objekt utgör försäljning av en tjänst i det fall att köparen levererar materialet till säljaren. Till exempel montering av en maskin eller anordning av delar som levererats av kunden utgör försäljning av tjänst (artikel 8 i rådets genomförandeförordning Nr 282/2011). Om endast en del av materialet levereras av köparen, ska det avgöras från fall till fall huruvida det är fråga om försäljning av varor eller tjänster.

En försäljning kan i regel betraktas i sin helhet som försäljning av vara, om omfattningen av de tjänster som anknyter till försäljningen är ringa. Kopiering och försäljning av boktryckning är varuförsäljning, om kopieringen och tryckningen görs på material som ägs av säljaren, men köparen levererar materialet som ska kopieras eller tryckas (EUT dom i målet C-88/09, Graphic Procédé, HFD 2013:125 och HFD 5.7.2013 liggare 2304). Från fall till fall krävs en prövning av huruvida tjänsterna är av större betydelse i förhållande till materialet som används för kopiering eller tryckning, om tjänsten på det sätt som beskrivs ovan inte begränsas till enbart kopiering eller tryckning. Enligt unionens domstol ska man i denna prövning beakta bland annat tiden som lagts ner på utförandet av tjänsterna, tjänsternas karaktär samt värde av totalkostnaderna.

Om säljaren inte är säker på huruvida försäljningen ska behandlas som försäljning av vara eller tjänst kan hen begära en skriftlig anvisning eller ett förhandsavgörande av Skatteförvaltningen.

4 Försäljningsland vid varuhandel

Vid internationell varuhandel ska säljaren först reda ut i vilket land varan enligt bestämmelserna om försäljningsland har sålts. Bestämmelserna om försäljningsland fastställer vilken stat som har rätt att beskatta försäljningen och vilken stats mervärdesskattelags bestämmelser tillämpas på försäljningen. Om försäljningslandet är Finland tillämpas bestämmelserna i Finlands mervärdesskattelag på försäljningen och moms på försäljningen betalas till Finland om försäljningen inte i Finlands mervärdesskattelag har stadgats som skattefri. Om försäljningslandet är något annat land än Finland betalas moms på försäljningen inte till Finland. Man kan emellertid vara skyldig att redovisa moms till ett annat land på försäljningen.

Vid fastställande av mervärdesskattebehandlingen av varuhandel är varans rörelse det avgörande. Vid varuhandel fastställs försäljningslandet i regel enligt överlåtelseplatsen eller den plats där transporten av varan inletts (63 § i MomsL). Vid fastställandet av försäljningslandet av en vara har det ingen betydelse vilket land säljaren och köparen har etablerat sig i.

Om försäljningen av varan inte omfattar transport har varan sålts i det land från vilket den överlåts till köparen. Om varan överlåts till köparen i Finland har varan sålts i Finland.

Exempel 1

Ett finländskt företag säljer i Sverige till en momsskyldig köpare en vara som vid överlåtelsetidpunkten finns i Sverige. Försäljningen omfattar inte någon transport. I detta fall är försäljningslandet Sverige och skattebehandlingen av försäljningen fastställs enligt bestämmelserna i Sveriges mervärdesskattelag. Säljaren ska ta reda på om hen ska registrera sig som momsskyldig i Sverige.

Om varan i exempelfallet skulle vara i Finland då den överlåts till en svensk köpare skulle det vara fråga om försäljning i Finland. I detta fall skulle det finländska företaget fakturera den svenska köparen med en faktura som inkluderar finländsk momsen.

Exempel 2

Ett finländskt företag säljer en vara till ett annat finländskt företag. Vid överlåtelsetidpunkten finns varan i Sverige. Försäljningen omfattar inte någon transport. I detta fall är försäljningslandet Sverige. Skattebehandlingen av försäljningen fastställs enligt bestämmelserna i Sveriges mervärdesskattelag. Säljaren ska ta reda på om hen ska registrera sig som momsskyldig i Sverige. Någon moms betalas inte till Finland på försäljningen trots att båda parterna är finländska.

När en vara säljs transporterad till köparen, har varan sålts i Finland om varan finns i Finland då säljaren eller någon annan inleder transporten. Gemenskapsinterna försäljningar är försäljningar där varan alltid i samband med försäljningen transporteras från ett EU-land till ett annat. Vid gemenskapsinterna försäljningar är försäljningslandet därmed alltid det land där transporten av varan till köparen inleds. Om transporten av varan inleds i Finland, sker den gemenskapsinterna försäljningen i Finland.

Försäljningar som enligt bestämmelserna om försäljningsland har skett i ett annat EU-land kan inte behandlas som gemenskapsinterna försäljningar som skett i Finland. I dessa fall ska de skyldigheter som hänför sig till försäljningen redas ut i försäljningslandet.

Exempel 3:

Ett finländskt företag säljer en vara till en köpare som registrerat sig som momsskyldig i Sverige så att varan säljs transporterad från Estland till Sverige.

Försäljningslandet är Estland i och med att transporten av varan till köparen inleds där. Säljaren ska reda ut mervärdesskattebehandlingen av varan och sina eventuella registreringsskyldigheter i Estland. Det är inte fråga om gemenskapsintern försäljning som skett i Finland och försäljningen deklareras inte som gemenskapsintern försäljning på moms- och sammandragsdeklarationer till Finland.

Om transporten av varan i exemplet skulle inledas i Finland, skulle det vara fråga om gemenskapsintern försäljning som skett i Finland om förutsättningarna för gemenskapsintern försäljning uppfylls.

I en situation där varan då transporten inleds finns utanför EU och säljaren importerar varan till Finland har eventuella försäljningar av varan efter importen skett i Finland. Om varan efter importen säljs genom gemenskapsintern försäljning till ett annat land kan specialbestämmelsen i 94 b § i MomsL bli tillämplig. Se närmare i Skatteförvaltningens anvisning Tillämpning av skattefriheten i 94 b § i mervärdesskattelagen vid import. Information om mervärdesskatteförfarandet vid import finns i Skatteförvaltningens anvisning Mervärdesskatteförfarandet vid import fr.o.m. 1.1.2018.

I vissa situationer fastställs försäljningslandet för en vara med stöd av en specialbestämmelse i mervärdesskattelagen. Dessa situationer beskrivs i kapitel 14 Särskilda situationer.

5 Gemenskapsintern försäljning av varor

5.1 Begreppet gemenskapsintern försäljning

Med gemenskapsintern försäljning avses försäljning av lös egendom, om säljaren, köparen eller någon annan för deras räkning transporterar föremålet från Finland till köparen i ett annat EU-land (72 b § i MomsL). Moms tas inte ut på gemenskapsintern försäljning (72 a § i MomsL). Även överföring av en näringsidkarens rörelsetillgångar till ett annat EU-land utgör gemenskapsintern försäljning. Överföring av rörelsetillgångar behandlas i kapitel 7 i denna anvisning.

Försäljning som skett i Finland behandlas som momsfri gemenskapsintern försäljning (s.k. materiella förutsättningar) då:

- Det är fråga om försäljning av ett löst föremål,

- köparen är en näringsidkare som är verksam i ett annat EU-land än Finland eller en annan juridisk person än en näringsidkare,

- köparen har i ett annat EU-land beviljats ett momsnummer och hen har angett detta nummer till säljaren,

- varan transporteras i samband med försäljningen från Finland till ett annat EU-land och

- säljaren har för sin försäljning uppfyllt sin skyldighet att lämna en sammandragsdeklaration.

Försäljning av varor från Finland till andra EU-länder utgör momsfri gemenskapsintern försäljning endast om förutsättningarna för momsfri gemenskapsintern försäljning uppfylls. Om förutsättningarna inte uppfylls och det inte heller finns någon annan grund för momsfrihet ska säljaren betala moms på försäljning av varor i Finland (se även kapitel 14 Särskilda situationer).

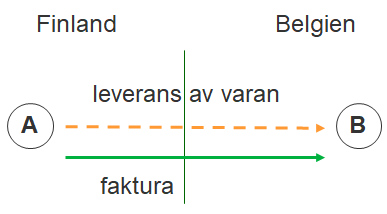

Exempel 4

Det finländska företaget A säljer en maskin till det belgiska företaget B. A och B är momsskyldiga i sina hemländer. B anger sitt momsnummer från Belgien till säljaren A. En speditör transporterar maskinen från Finland till Belgien på A:s uppdrag. Det är fråga om företaget A:s momsfria gemenskapsinterna försäljning som skett i Finland.

5.2 Säljare och köpare vid gemenskapsintern försäljning

Förutsättningen för gemenskapsintern försäljning är att säljaren är en näringsidkare som i sitt eget land inte bedriver momsfri affärsverksamhet i liten skala. Säljaren ska även agera i egenskap av en näringsidkare. Om säljaren inte agerar i egenskap av en näringsidkare eller försäljningen på basis av bestämmelsen om affärsverksamhet i liten skala (3 § i MomsL) lämnas utanför momsbeskattningen är det inte fråga om gemenskapsintern försäljning och försäljningen medför inte registrerings- eller deklarationsskyldigheter som förknippas med gemenskapsintern försäljning.

Försäljning av vara som skett i Finland utgör en gemenskapsintern försäljning endast om köparen är en näringsidkare som är verksam i ett annat EU-land än Finland eller en annan juridisk person än en näringsidkare. Köparen ska även agera i egenskap av en näringsidkare då hen utför förvärvet.

Om köparen är en näringsidkare vars verksamhet inte till någon del berättigar till avdrag eller återbäring eller en juridisk person som inte är en näringsidkare är förutsättningen för skattefri gemenskapsintern försäljning även att köparens anskaffningar överstiger den nedre gräns för skatteplikt för gemenskapsinterna förvärv som tillämpas i EU-landet i fråga (medför registreringsskyldighet i landet i fråga) eller att köparen har frivilligt ansökt om att bli momsskyldig för sina anskaffningar. De nedre gränserna i de olika EU-länderna finns på Europeiska kommissionens webbplats. Gemenskapsinterna förvärv av finländska icke-momsskyldiga köpare behandlats närmare i kapitel 6.8 Icke-momsskyldiga köpare.

Försäljning till konsumenter kan utgöra momsfri gemenskapsintern försäljning endast om det är fråga om försäljning av ett nytt transportmedel som avses i mervärdesbeskattningen. Närmare information om definitionen av nya transportmedel och det beskattningsförfarande som ska tillämpas finns i Skatteförvaltningens anvisningar Privatperson köper nytt transportmedel från ett annat EU-land och Moms på nya transportmedel – anvisning för momsskyldiga.

Försäljning av varor till ett annat EU-land är därmed i regel momspliktig (och det är alltså inte fråga om momsfri gemenskapsintern försäljning) då köparen är:

- en näringsidkare som inte har angett sitt momsnummer från ett annat EU-land till säljaren,

- en näringsidkare som inte är skattskyldig t.ex. på grund av verksamhet i liten skala,

- en näringsidkare vars verksamhet inte till någon del berättigar till avdrag eller en juridisk person som inte är en näringsidkare och den nedre gränsen för skatteplikten av gemenskapsinterna förvärv inte överskrids eller

- en privatperson.

5.3 Momsnummer och sammandragsdeklaration som förutsättningar för skattefri gemenskapsintern försäljning

Skattefri gemenskapsintern försäljning förutsätter att köparen har beviljats ett momsnummer i ett annat land än varans avgångsmedlemsstat och hen har angett detta nummer till köparen (72 b § i MomsL). Säljaren ska kontrollera giltigheten av köparens momsnummer innan hen fakturerar köparen utan moms. Skattefriheten av gemenskapsintern försäljning kan nekas om köparen inte har ett giltigt momsnummer. Se även Skatteförvaltningens anvisning Kontroll av momsnummer.

Hur köparen anger sitt momsnummer till säljare är valfritt. Förutsättningen uppfylls t.ex. då säljaren har antecknat köparens momsnummer på fakturan.

Försäljningen av varor från Finland till EU-området till köpare som kommer från områden utanför EU och som inte är momsskyldig i något EU-land utgör inte momsfri gemenskapsintern försäljning eftersom köparen inte har ett giltigt momsnummer inom EU. Detta gäller även om varan i samband med försäljningen transporteras från Finland till ett annat EU-land. Det är inte heller fråga om momsfri export eftersom varan i samband med försäljningen inte transporteras till områden utanför EU. Försäljningen behandlas som momspliktig försäljning i hemlandet.

Om en köpare som kommer från områden utanför EU har registrerat sig som momsskyldig i transportens destinationsland eller något annat EU-land än det land där transporten inletts och använder vid köpet det momsnummer som hen beviljats uppfyller köparen villkoren för momsfri gemenskapsintern försäljning.

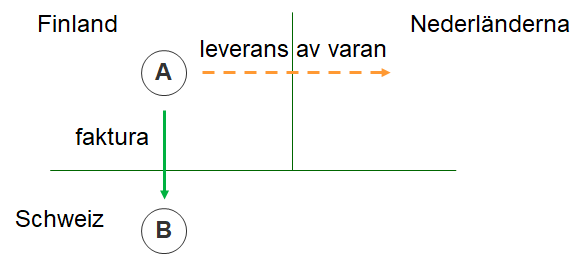

Exempel 5

Ett schweiziskt företag B beställer varor från ett finländskt momsskyldigt företag A för att levereras från Finland till Nederländerna. Den finländska säljaren fakturerar det schweiziska företaget B för försäljningen. Varan transporteras till ett annat EU-land. Förutsättningen för momsfri gemenskapsintern försäljning uppfylls inte eftersom köparen inte har ett giltigt momsnummer inom EU.

I exemplet stannar varan inom EU-området, varmed försäljningen inte heller utgör momsfri export till områden utanför EU-området. Säljaren behandlar försäljningen som inhemsk försäljning, på vilken man är skyldig att erlägga moms.

Om det schweiziska företaget däremot har registrerat sig som momsskyldigt i något annat EU-land än Finland och anger sitt momsnummer till säljaren, behandlas försäljningen som momsfri gemenskapsintern försäljning som skett i Finland.

Sammandragsdeklaration där de gemenskapsinterna försäljningarna anges per köpare ska lämnas in. Säljaren behöver köparens momsnummer för sammandragsdeklarationen. På en faktura som avser gemenskapsintern försäljning ska säljaren ange utöver sitt eget momsnummer även köparens momsnummer från ett annat EU-land. Ytterligare information om anteckningar på fakturor som avser gemenskapsintern försäljning finns i kapitel 11.

Undantaget från skatteplikt vid gemenskapsintern försäljning tillämpas inte om säljaren inte har fullgjort sin skyldighet att lämna in en sammandragsdeklaration eller om den inlämnade sammandragsdeklarationen inte innehåller korrekta uppgifter (72 a § i MomsL). Detta gäller emellertid inte försummelser som kan anses vara obetydliga. Obetydliga försummelser är t.ex. slarvfel i de anmälda uppgifterna. Med obetydlig avses i detta sammanhang inte det penningmässiga värde som försummelsen gäller. Korrigering av fel i sammandragsdeklarationen behandlats i Skatteförvaltningens anvisning Deklarera EU-försäljning med sammandragsdeklarationen för moms.

Eftersom sammandragsdeklarationen ska lämnas först efter den gemenskapsinterna försäljningen, måste den som gör en gemenskapsintern försäljning i praktiken behandla försäljningen som en skattefri gemenskapsintern försäljning trots att alla förutsättningar för skattefrihet inte ännu är klarlagda.

5.4 Transport till ett annat EU-land

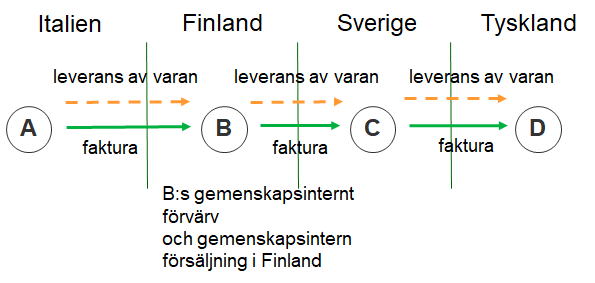

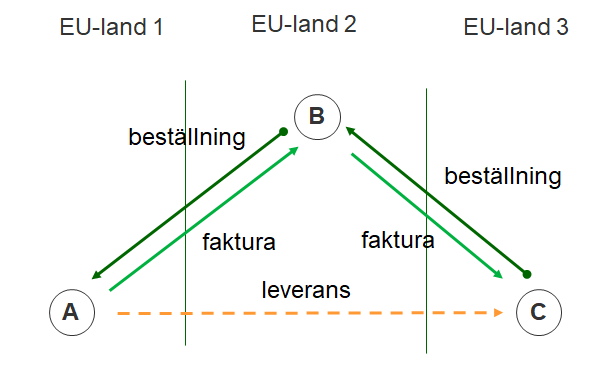

Det är fråga om momsfri gemenskapsintern försäljning endast då varan i samband med försäljningen transporteras från ett EU-land till ett annat. Varan kan transporteras från Finland till ett annat EU-land av säljaren, köparen eller någon annan för säljarens eller köparens räkning. I samband med kedjetransaktioner med endast en transport från ett EU-land till ett annat kan endast en försäljning utgöra momsfri gemenskapsintern försäljning. Kedjetransaktioner behandlats i kapitel 8 i denna anvisning.

Förutsättningen för momsfri gemenskapsintern försäljning är att transporten av varan upphör i ett annat EU-land än i transportens avgångsmedlemsstat. Den stat där köparen registrerat sig behöver inte vara densamma som den medlemsstat där transporten av varan upphör. Varan behöver inte transporteras till företagsadressen av den näringsidkare som har köpt varan, utan köparen kan även anvisa en annan plats dit varan ska transporteras.

Tillämpningen av bestämmelserna om gemenskapsintern försäljning förutsätter inte att transporten till ett annat EU-land sker omedelbart eller inom en viss tidsfrist. Det ska emellertid finnas ett tidsmässigt och materiellt samband mellan försäljningen och transporten av varan. I oklara fall ska man sträva efter att objektivt bedöma de omständigheter på basis av vilka det EU-land där slutanvändningen av varan är avsedd att ske kan specificeras (t.ex. EUD C-84/09, X).

Säljaren ska kunna bevisa att varan har transporterats från Finland till ett annat EU-land för att försäljningen ska kunna behandlas som momsfri gemenskapsintern försäljning. Om transporten sköts av säljaren eller på uppdrag av denne ska säljaren bevisa med transporthandlingar att varan har lämnat Finland och transporterats till ett annat EU-land. Om varan transporteras på uppdrag av köparen, ska säljaren be köparen om en kopia av transportdokumentet (t.ex. fraktsedeln) eller en annan utredning om att varan har transporterats till ett annat EU-land. Sambandet mellan transporthandlingarna och varans försäljningshandlingar ska också kunna bevisas. Om transportkostnaderna ingår i försäljningspriset, utgör de en del av värdet på den gemenskapsinterna försäljningen som ska deklareras.

Varan kan överlåtas till köparen redan i Finland och köparen kan själv anordna transporten av varan till ett annat EU-land med sin egen transportmateriel. I dessa fall kan säljaren använda ett intyg hen fått från köparen som bevis. Av intyget ska framgå vem som transporterat varan, när varan förts ut ur landet (datum), med vilket transportmedel transporten skötts (till exempel paketbil, reg.nr ABC-111, fartygets namn) samt transportens destinationsort.

Säljaren av varan ska bevara transportdokumenten och det ovannämnda intyget. Med dem kan hen bevisa för Skatteförvaltningen att varan har transporterats från Finland till ett annat EU-land.

Olika EU-länderna har olika krav på hur transporten över gränserna ska bevisas. Rådets genomförandeförordning (EU) nr 282/2011 har ändrats med rådets genomförandeförordning (EU) 2018/1912 av den 4 december 2018. I genomförandeförordningen har man genom ändring infört artikel 45 a om undantag i samband med gemenskapsinterna transaktioner. Artikeln specificerar och harmoniserar de bevishandlingar med vilka försändelsen eller transporten av varor till ett annat EU-land kan bekräftas. Då den skattskyldige besitter de handlingar som nämnts i genomförandeförordningen antas det att varorna har försänts eller transporterats från ett EU-land till ett annat och att detta räcker som bevis i alla EU-länder.

En skattskyldig som bedriver gemenskapsintern försäljning i Finland kan om hen så vill bevisa transporten till ett annat EU-land med avvikelse från Skatteförvaltningens ovannämnda anvisningar med de handlingar som nämnts i genomförandeförordningen. I vissa situationer kan en finländsk skattskyldig som utför gemenskapsinterna förvärv från ett annat EU-land även behöva lämna handlingar i enlighet med genomförandeförordningen till säljaren från ett annat EU-land.

Artikel 45 a i genomförandeförordningen finns i sin helhet här. Denna förordning behandlas närmare i Skatteförvaltningens anvisning Europeiska unionens förordning 282/2011 harmoniserar tolkningen av mervärdesskattedirektivet.

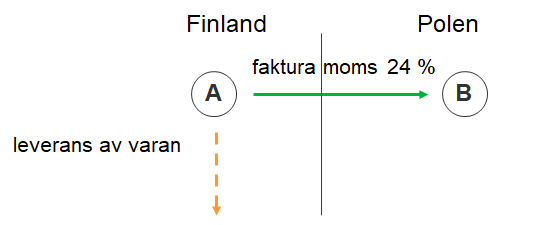

Exempel 6

Ett finländskt företag A säljer plastprodukter till företag B som registrerats som momsskyldigt i Polen. I samband med försäljningen transporterar A varorna från en ort till en annan i Finland. Försäljningen omfattar inte gränsöverskridande transport. Det är inte fråga om momsfri gemenskapsintern försäljning, utan om momspliktig inhemsk försäljning. Det har ingen betydelse att köparen anger sitt momsnummer från Polen till säljaren.

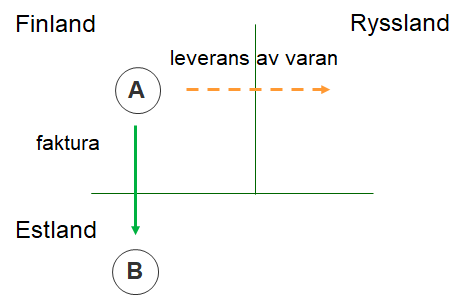

Exempel 7

Ett finländskt företag A säljer livsmedel transporterade till Ryssland. Köparen är företag B som registrerats som momsskyldigt i Estland. Försäljningen omfattar inte gränsöverskridande transport. Det är inte fråga om momsfri gemenskapsintern försäljning trots att köparen anger sitt momsnummer från Estland till säljaren. Det kan vara fråga om momsfri export om förutsättningarna för detta uppfylls. Mervärdesbeskattningen i exporthandeln behandlats i Skatteförvaltningens anvisning Mervärdesbeskattningen i exporthandeln.

.

5.4.1 Transport via ett land utanför EU

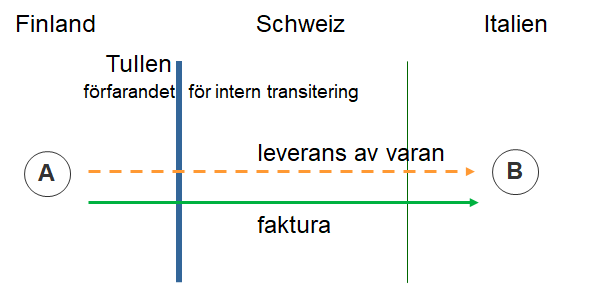

Transporten från Finland till ett annat EU-land kan ske via ett område utanför EU:s tull- och skatteområde. I detta fall kan varorna i Finland hänföras till förfarandet för intern transitering. Förfarandet visar varans status som unionsvara. Statusen hålls densamma trots att transporten till köparen i ett annat EU-land sker via ett område utanför EU:s tull- och skatteområde. Försäljningen i Finland utgör i dessa fall momsfri gemenskapsintern försäljning om de övriga förutsättningarna för momsfri gemenskapsintern försäljning uppfylls. Ytterligare information om intern transitering lämnas av Tullen.

Om förfarandet för intern transitering inte tillämpas och varan hänförs till exportförfarande i Finland, utgör försäljningen i Finland inte i den situation som beskrivits ovan inte gemenskapsintern försäljning till ett annat EU-land, utan momsfri export till områden utanför EU om förutsättningarna för momsfri export uppfylls.

Exempel 8

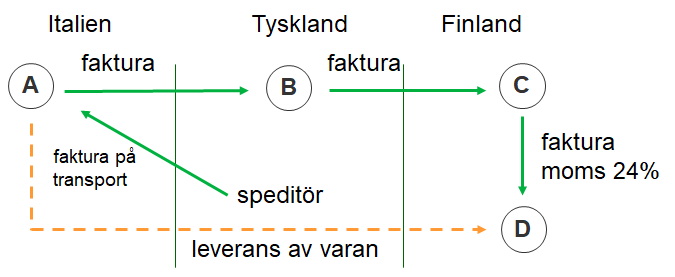

Ett finländskt företag A säljer en vara till ett italienskt företag B. A och B är momsskyldiga i sina hemländer. B anger sitt momsnummer från Italien till säljaren A. A transporterar varan till Italien via Schweiz. Varan hänförs till förfarandet för intern transitering i Finland. Det är fråga om gemenskapsintern försäljning i Finland trots att varan transporteras till Italien via ett område utanför EU.

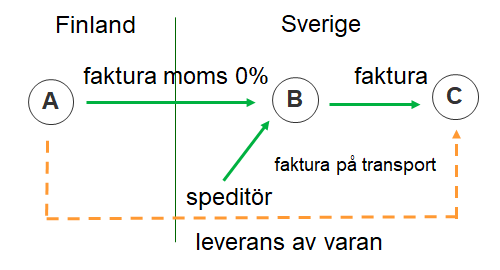

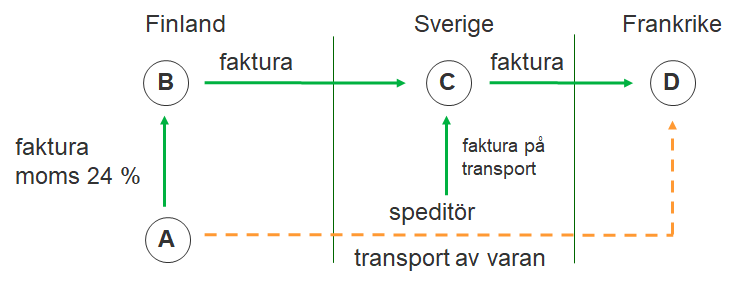

5.4.2 Försäljning av vara via en näringsidkare för utförande av arbete

Innan varan transporteras till ett annat EU-land kan varan levereras till en näringsidkare i Finland för utförandet av en arbetsprestation på varan utan att försäljningen blir momspliktig inhemsk försäljning (72 b § i MomsL). Sådana arbetsprestationer är bl.a. testning, rengöring, reparation, installation, nedmontering, ändring, tillverkning och andra dylika arbeten. Varan kan även monteras som en del i en annan vara och transporteras vidare till ett annat EU-land som en del av denna vara. Säljaren ska kunna bevisa att varorna efter arbetsprestationen har transporterats till ett annat EU-land (se även kapitel 5.4 Transport till ett annat EU-land).

Exempel 9

En finländsk möbeltillverkare A säljer möbler till B i Sverige. Innan möblerna skickas till Sverige levereras de till ett finländskt företag C för ytbehandling. A:s faktura till B inkluderar kostnaden för möblerna och deras transport till B i Sverige. C fakturerar B för ytbehandlingen. A, B och C är momsskyldiga i sina hemländer. B anger sitt momsnummer från Sverige till säljaren A.

Transporten av möblerna till Sverige börjar i Finland, varmed försäljningslandet är Finland. A:s försäljning till B utgör momsfri gemenskapsintern försäljning. Möblerna kan innan transporten till Sverige levereras för ytbehandling till det finländska företaget C utan att en blir momspliktig inhemsk försäljning. A behöver kunna bevisa att möblerna efter C:s arbetsprestation har transporterats till Sverige.

Försäljningen av företaget C utgör försäljning av tjänst i enlighet med den s.k. allmänna bestämmelsen (65 § i MomsL) till det svenska företaget B. Internationell handel med tjänster behandlats i Skatteförvaltningens anvisning Momsbeskattningen av tjänster vid utrikeshandel.

EU-domstolen (EUD) ansåg i mål C-446/13, Fonderie 2A, att det inte var fråga om momsfri gemenskapsintern försäljning i säljarens land då säljaren först levererade varorna till ett företag i köparens land för slutbearbetning och varorna levererades till köparen först efter det att slutbearbetningen på säljarens uppdrag hade utförts. Försäljningslandet för varorna var det land där de varor som avtalet mellan säljaren och köparen gällde befann sig vid överlåtelsetidpunkten. I detta fall utgjorde försäljning av de färdiga varorna enligt försäljningsavtalet intern försäljning i transportens destinationsland som inte omfattade gränsöverskridande transport.

I denna situation behandlar säljaren överföringen av varor som inte ännu har bearbetats som överföring av sina rörelsetillgångar till köparens EU-land, dvs. att överföringen deklareras som gemenskapsintern försäljning i Finland och som gemenskapsinternt förvärv i destinationslandet (se kapitel 7 Överföring av rörelsetillgångar).

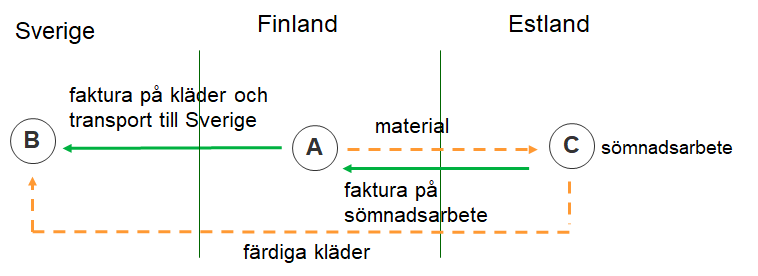

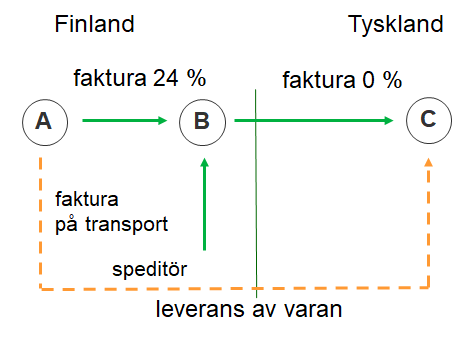

Exempel 10

Ett finländskt företag A säljer kläder till ett svenskt företag B. A sänder tyger och andra förnödenheter som behövs för tillverkning av kläder först från Finland till C i Estland för sömnadsarbete. De färdiga kläderna transporteras på uppdrag av säljaren A från Estland vidare till B i Sverige. A:s faktura till B inkluderar kostnaden för de färdiga kläderna och transporten till Sverige. C:s faktura till A inkluderar sömnadsarbetet. A, B och C är momsskyldiga i sina hemländer. B anger sitt momsnummer från Sverige till säljaren A .

Materialen transporteras till Estland för sömnadsarbete på A:s uppdrag. I detta fall utgör först försäljningen av färdiga kläder i enlighet med försäljningsavtalet från Estland till Sverige A:s försäljning i Estland till B. Momsfriheten av försäljningen (gemenskapsintern försäljning) fastställs enligt bestämmelserna i Estlands mervärdesskattelag. A ska ta reda på sina eventuella registreringsskyldigheter i Estland. A behandlar överföringen från Finland till Estland av de tyger och material som A äger och som behövs i tillverkningen av kläder som överföring av sina rörelsetillgångar (se kapitel 7 Överföring av rörelsetillgångar).

Om de färdiga kläderna efter sömnadsarbetet returneras till A i Finland innan de transporteras till den slutliga köparen i Sverige, behandlas överföringen av de tyger och material som behövs i tillverkningen av kläder och de färdiga kläderna från Finland till Estland och tillbaka till Finland inte som överföring av rörelsetillgångar som utgör gemenskapsintern försäljning och gemenskapsinternt förvärv (se kapitel 7.2 Överföringar som inte behandlas som gemenskapsintern försäljning). I så fall skulle försäljningen av färdiga kläder från Finland till Sverige utgöra gemenskapsintern försäljning i Finland till den svenska köparen B.

5.5 Försäljning som inte utgör gemenskapsintern försäljning

Vissa försäljningar som stadgats som momsfria utgör inte gemenskapsintern försäljning även om förutsättningarna för gemenskapsintern försäljning i övrigt skulle uppfyllas. Det är inte fråga om gemenskapsintern försäljning, om förvärvet av varan i transportens destinationsland inte med stöd av en bestämmelse som motsvarar 26 c § 3 mom. i MomsL utgör ett gemenskapsinternt förvärv. Förvärv som räknats upp i 26 c § 3 mom. i MomsL behandlats i kapitel 6.7 Anskaffningar som inte utgör gemenskapsinterna förvärv.

Sådana varor är t.ex. momsfria fartyg (58 § i MomsL) och de försäljningar av varor som föreskrivits som skattefria i 70 § 1 mom. 6–8 punkterna i MomsL samt försäljning av varor bl.a. till diplomatiska beskickningar och internationella organisationer på de villkor som stadgats i mervärdesskattelagen och i mervärdesskatteförordningen. Sådan försäljning av varor som transporteras till ett annat EU-land är momsfri på basis av mervärdesskattelagens särskilda bestämmelse och de förutsättningar som nämns i bestämmelsen.

Försäljningen utgör inte gemenskapsintern försäljning, om man på försäljningen har tillämpat marginalbeskattningsförfarandet för begagnade varor samt konstverk, samlarföremål och antikviteter eller om det är fråga om försäljning av el, sådan gas som levereras genom ett naturgasnät som finns inom unionens territorium eller genom ett nät som är anslutet till ett sådant naturgasnät samt värme och kyla som levereras genom ett nät för värme och kyla (72 b § 5 mom. i MomsL). Det är inte heller fråga om gemenskapsintern försäljning om försäljningen beskattas med stöd av en särskild bestämmelse om försäljningsland som försäljning av vara i ett specifikt EU-land (se även kapitel 14 Specialsituationer).

5.6 Momsfri försäljning med stöd av en särskild bestämmelse

I vissa situationer skulle försäljning i Finland kunna vara momsfri förutom som gemenskapsintern försäljning även med stöd av en annan särskild bestämmelse i mervärdesskattelagen. Mervärdesskattelagens särskilda bestämmelse om skattefrihet tar prioritet över bestämmelserna om gemenskapsintern försäljning i övrigt. Därmed är t.ex. försäljning av vara som med stöd av 61 § i MomsL varit i annan användning än sådan som berättigar till avdrag eller försäljning av tandproteser som enligt 36 § i MomsL är skattefri till ett annat EU-land momsfri oberoende av köparens momsstatus.

Om försäljning enligt ovan som föreskrivits vara momsfri även uppfyller förutsättningarna för gemenskapsintern försäljning och köparen uttryckligen anger sitt momsnummer från ett annat EU-land till säljaren, ska säljaren deklarera försäljningen som sin gemenskapsinterna försäljning. Detta innebär att säljaren ska fullgöra sina deklarationsskyldigheter som hänför sig till gemenskapsintern försäljning. Motsvarande gemenskapsinterna förvärv har sannolikt befriats i destinationslandet från moms med stöd av artikel 140 i momsdirektivet (se även kapitel 6.6 Momsfria gemenskapsinterna förvärv).

Deklaration av varuförsäljning som är momsfri med stöd av en särskild bestämmelse som gemenskapsintern försäljning av praktiska skäl orsakar inte att försäljningen skulle berättiga till avdrag, dvs. säljaren har ingen avdragsrätt på den moms som ingår i anskaffningar eller tillverkningen av varor som säljs (EUD C-240/05, Eurodental).

5.7 En utländsk näringsidkare som bedriver gemenskapsintern försäljning i Finland

Om gemenskapsintern försäljning enligt bestämmelserna om försäljningsland sker i Finland och säljaren är en utländsk näringsidkare, är säljaren skyldig att åtminstone registrera sig som deklarationsskyldig i Finland. En deklarationsskyldig näringsidkare ska i Finland fullgöra sina deklarationsskyldigheter som hänför sig till gemenskapsintern försäljning, dvs. lämna in moms- och sammandragsdeklarationer (se även kapitel 12 Deklarationer).

Om en utländsk näringsidkare vill ha återbäring av moms som ingått i avdragsgilla anskaffningar i anslutning till gemenskapsinterna försäljningar i Finland, räcker inte enbart deklarationsskyldighet, utan säljaren måste registrera sig som momsskyldig i Finland.

Ytterligare information om deklarationsskyldigheten av en utländsk näringsidkare och registrering som momsskyldig finns i anvisningen Registrering av utlänningar som momsskyldiga i Finland.

Exempel 11

Ett svenskt företag A säljer varor till ett polskt företag B. A har registrerats som momsskyldigt i Sverige och B i Polen. B anger sitt momsnummer från Polen till säljaren A. Varorna transporteras på A:s uppdrag från Finland till Polen. A utför gemenskapsintern försäljning i Finland eftersom transporten av varan börjar i Finland. A ska registrera sig som deklarationsskyldig eller momsskyldig i Finland för sin försäljning.

5.8 Överlåtelse av varor utan vederlag

I mervärdesbeskattningen likställs överlåtelse av varor utan vederlag med försäljning (s.k. beskattning av eget bruk) i situationer där man har kunnat göra avdrag på varan eller varan har tillverkats i samband med momspliktig rörelse (20 § och 21 § i MomsL). Säljaren behandlar en överlåtelse av varor utan vederlag som betraktas som försäljning från Finland till ett annat EU-land till en mottagare där som gemenskapsintern försäljning då de övriga förutsättningarna för gemenskapsintern försäljning uppfylls.

Att överlåta ett varuprov eller en sedvanlig reklamgåva betraktas inte som eget bruk av vara (25 § i MomsL). Därmed behöver moms inte betalas på överlåtelser av varuprover och sedvanliga reklamgåvor utan vederlag. Även vid gemenskapsintern försäljning kan varuprover och sedvanliga reklamgåvor överlåtas till kunden utan moms. Det är inte fråga om gemenskapsintern försäljning och överlåtelsen medför inte några deklarationsskyldigheter.

6 Gemenskapsinternt förvärv

6.1 Begreppet gemenskapsinternt förvärv

En momsfri gemenskapsintern försäljning åtföljs i regel av ett gemenskapsinternt förvärv i ett annat EU-land. Med ett gemenskapsinternt varuförvärv avses ett förvärv mot vederlag av äganderätten till ett löst föremål, om säljaren, köparen eller någon annan för deras räkning transporterar föremålet till köparen från ett EU-land till ett annat (26 a § i MomsL). På gemenskapsinternt förvärv ska man i regel betala moms.

Det är fråga om ett gemenskapsinternt förvärv endast då köparen av varan är en näringsidkare eller en juridisk person som inte är näringsidkare och säljaren är en näringsidkare som i sitt eget land inte bedriver verksamhet i liten skala som är skattefri (26 c § 1 mom. 1 punkten i MomsL). Näringsidkare vars verksamhet inte till någon del berättigar till avdrag eller återbäring och juridiska personer som inte är näringsidkare är momsskyldiga för gemenskapsinterna förvärv endast om värdet av anskaffningarna överskrider det fastställda gränsvärdet. Om gränsen överskrids blir en sådan köpare skyldig att registrera sig som momsskyldig för förvärvet (se kapitel 6.8 Icke-momsskyldiga köpare).

En privatperson i konsumentställning kan inte vara part i gemenskapsintern försäljning. Hen är inte skattskyldig i Finland för varuförvärv från andra EU-länder om det inte är fråga om köp av ett sådant nytt transportmedel som avses i mervärdesbeskattningen (se även Skatteförvaltningens anvisning Privatperson köper nytt transportmedel från ett annat EU-land).

Förutsättningar som hänför sig till säljaren och köparen samt transport av varor till ett annat EU-land har behandlats mer ingående i kapitel 5.2 Säljare och köpare vid gemenskapsintern försäljning och kapitel 5.4 Transport till ett annat EU-land.

Om förutsättningarna för gemenskapsinternt förvärv uppfylls, har säljarens eventuella fasta driftställe i Finland ingen betydelse för mervärdesskattebehandlingen av gemenskapsinterna varuförvärv.

Exempel 12

Ett svenskt företag A säljer en maskin till ett finländskt företag B. A och B är momsskyldiga i sina hemländer. B anger sitt momsnummer från Finland till säljaren A. En speditör transporterar maskinen från Sverige till Finland på A:s uppdrag. B utför ett momspliktigt gemenskapsinternt förvärv i Finland.

6.2 Transport från ett annat EU-land

Det kan vara fråga om gemenskapsinternt förvärv endast då varan i samband med försäljning transporteras från ett EU-land till ett annat. Förutsättningen för transport av varor vid gemenskapsintern försäljning har behandlats mer ingående i kapitel 5.4 Transport till ett annat EU-land.

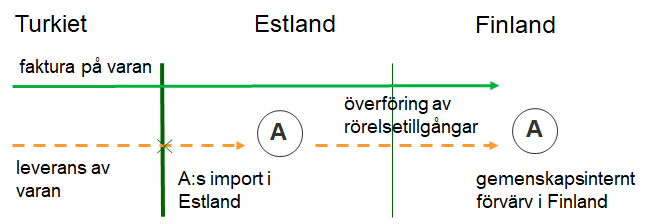

Transporten från ett annat EU-land till Finland kan ske via ett område utanför EU:s tull- och skatteområde. När en unionsvara har hänförts till förfarandet för intern transitering i ett annat EU-land och denna vara införs till Finland via ett område utanför EU:s tull- och skatteområde, utgör införseln inte import av vara som avses i mervärdesskattelagen, utan ett gemenskapsinternt förvärv (se även kapitel 5.4.1 Transport via ett land utanför EU).

En vara anses ha blivit transporterad från ett annat EU-land också om transporten utgår från en stat utanför EU och slutar i ett annat EU-land än det till vilket varorna har importerats, om importören är en juridisk person som inte är näringsidkare (26 g § i MomsL). Om en sådan juridisk person alltså transporterar varor hen köpt utanför EU och importerat till ett annat EU-land till Finland, anses hen ha gjort ett gemenskapsinternt förvärv i Finland om förutsättningarna i 26 c § i MomsL uppfylls. Dessa förutsättningar behandlas i kapitel 6.8. P.g.a. denna bestämmelse beskattas t.ex. varuförvärv som offentliga samfund gjort utanför EU i varornas destinationsland om de nämnda förutsättningarna uppfylls.

På näringsidkare tillämpas bestämmelser om överföring av rörelsetillgångar i motsvarande situationer (se kapitel 7.4, exempel 24).

En juridisk person som inte är näringsidkare har rätt att få den skatt som betalts på importen av en vara som återbäring, om den visar att ett gemenskapsinternt varuförvärv har beskattats i en annan medlemsstat (133 b § i MomsL).

6.3 Platsen för ett gemenskapsinternt förvärv

För gemenskapsinterna förvärv ska man fastställa i vilket land det gemenskapsinterna förvärvet sker. Om det gemenskapsinterna förvärvet sker i Finland, betalas moms på det gemenskapsinterna förvärvet till Finland enligt bestämmelserna i Finlands mervärdesskattelag. Om det gemenskapsinterna förvärvet sker i ett annat EU-land, ska köparen ta reda på det moms- och deklarationsförfarande som tillämpas på det gemenskapsinterna förvärvet i detta andra EU-land.

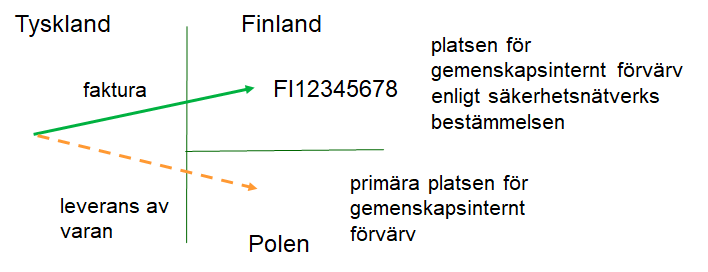

Ett gemenskapsinternt förvärv sker i Finland då transporten av varan upphör i Finland (63 f § i MomsL). Ett gemenskapsinternt varuförvärv anses ske i Finland också om köparen vid förvärvet har använt ett momsnummer som getts i Finland och varutransporten har börjat i ett annat EU-land och slutat i ett annat EU-land än Finland (den s.k. säkerhetsnätsbestämmelsen, 63 g § i MomsL).

Vid tillämpning av den ovannämnda säkerhetsnätsbestämmelsen anses det gemenskapsinterna förvärvet ske både i det land där transporten upphör och i det land där köparens momsnummer har beviljats. För att undvika dubbelbeskattning tillämpas säkerhetsnätsbestämmelsen emellertid inte om köparen kan bevisa att det gemenskapsinterna förvärvet har beskattats eller att hen fullgjort sin deklarationsskyldighet som hänför sig till det gemenskapsinterna förvärvet i det EU-land där transporten av varan upphörde.

Den primära beskattningsrätten på gemenskapsinterna förvärv innehas alltså alltid av det EU-land där varan finns då transporten upphör.

Exempel 13

Ett finländskt företag beordrar att en vara det köpt i Tyskland transporteras från Tyskland direkt till företagets försäljningslager i Polen, men anger sitt momsnummer från Finland till säljaren.

Enligt huvudregeln har ett gemenskapsinternt förvärv skett i det EU-land där transporten av varan upphör, i detta exempel alltså i Polen. Med stöd av säkerhetsnätsbestämmelsen sker det gemenskapsinterna förvärvet även i Finland eftersom köparen har använt sitt momsnummer från Finland och inte bevisar att hen har betalat moms på det gemenskapsinterna förvärvet i Polen.

Moms som köparen med stöd av säkerhetsnätsbestämmelsen betalat på det gemenskapsinterna förvärvet till Finland kan inte dras av (se även kapitel 6.5 Avdragsrätt på moms som betalas på gemenskapsinternt förvärv).

6.4 Moms som betalas på ett gemenskapsinternt förvärv

Moms ska betalas på ett gemenskapsinternt förvärv om förvärvet uttryckligen inte har föreskrivits vara skattefri (1 § 1 mom. 3 punkten i MomsL). Momsfria gemenskapsinterna förvärv har behandlats i kapitel 6.6 Momsfria gemenskapsinterna förvärv. Den som är momsskyldig för ett gemenskapsinternt förvärv är köparen (2 b § i MomsL).

Grunden för skatten på ett gemenskapsinternt varuförvärv är det mellan säljaren och köparen avtalade vederlaget utan skattens andel inklusive alla pristillägg som har påförts köparen (73 a § i MomsL). Momsbeloppet på ett gemenskapsinternt förvärv beräknas genom att multiplicera skattegrunden med den skattesats som tillämpas (24 %, 14 % eller 10 %).

Om varuförvärvet behandlas i Finland som gemenskapsinternt förvärv och försäljningspriset innehåller moms från ett annat EU-land, ska momsen från det andra EU-landet enligt högsta förvaltningsdomstolens avgörande HFD 2018:56 inte inkluderas i grunden för den mervärdesskatt som betalas i Finland (se även exempel 17).

HFD 2018:56

A hade från Tyskland köpt och till Finland importerat en bil, vilken skulle betraktas som nytt transportmedel enligt mervärdesskattelagens bestämmelser om gemenskapsinternt förvärv. I samband med sin bilskattedeklaration för fordonet hade A till Tullen framställt en inköpsfaktura som innefattat mervärdesskatten i Tyskland. Tullen hade ålagt A att betala mervärdesskatt för gemenskapsinternt förvärv av ett nytt transportmedel, vilken beräknats på den köpesumma inklusive mervärdesskatt som framgick av inköpsfakturan. Högsta förvaltningsdomstolen ansåg att sagda mervärdesskatt i Tyskland inte skulle inkluderas i grunden för den mervärdesskatt som betalades i Finland.

Om säljaren debiterar köparen för bikostnader som hänför sig till försäljningen, såsom förpacknings- och transportkostnader, inkluderas de i skattegrunden på gemenskapsförvärvet. I skattegrunden för gemenskapsförvärvet inkluderas däremot inte några andra kostnader, såsom transportkostnader som debiterats av andra än säljaren, eller andra kostnader som hänför sig till försäljningen.

Bitjänster av ringa värde som hänför sig till försäljningen är enligt huvudsaklighetsprincipen en del av gemenskapsintern försäljning och gemenskapsinternt förvärv och räknas med i skattegrunden för gemenskapsförvärvet. Underordnade bitjänster har betalats i centralskattenämndens (CSN) förhandsavgörande CSN 53/2009.

CSN 53/2009

Ett utländskt bolag X sålde transportmedel till köpare Y som etablerat sig i Finland och var verksam som näringsidkare. Transportmedlen levererades med en transporttjänst som X beställt från ett annat EU-land till Finland med lastbilar och fartyg. Under transporten avlägsnades axlarna på fordonen och säljaren monterade dem tillbaka när transporten upphörde. Någon annan installations- eller hopsättningsarbete utfördes inte i Finland. X överlät köparen även dokumentationen om transportmedlen såsom bruksanvisningar, funktionsscheman och ritningar, reservdelar och övriga tillbehör, ADB-program och specialverktyg. X sålde till Y även testkörningstjänster samt utbildningstjänster för förare samt för underhållspersonalen och den tekniska personalen. Som totalpris för reservdelarna hade man separat kommit överens om en andel av det totala försäljningspriset, ca fyra procent av det totala priset. För utbildningen hade man separat kommit överens om en andel av det totala försäljningspriset, ca 0,06 procent av det totala priset.

Utbildningstjänsterna omfattade sammanlagt ca 60 dagar och utbildningen genomfördes under flera kortare perioder under flera år. Transportmedlen testkördes i Finland. X genomförde testningen med sin egen eller hyrd personal. X hade inte några verksamhetslokaler i Finland. För eventuella kontors- och andra arbeten hade X rätt att använda ett utomstående företags lokaler.

Köparen Y var registrerad som momsskyldig för sin rörelse i Finland. Transportmedlen levererades från ett annat EU-land till Finland genom en transporttjänst som X beställt. Köparen Y ansågs anskaffa transportmedlen som gemenskapsinternt förvärv som avses i 26 a och 26 c § i mervärdesskattelagen. Y var skattskyldig i Finland för detta gemenskapsinterna förvärv.

Avlägsnande och isättning av axlarna var främst ett transporttekniskt arbetsmoment som man tillfälligt behandlade varan med. Testningen av transportmedlen var till sin natur inte en sådan arbetsprestation som avses med installation eller montering i 63 § 3 mom. i mervärdesskattelagen. Dessa arbetsprestationer utgjorde inte installations- eller monteringsarbete som avses i bestämmelsen.

Överlåtelserna av dokument, reservdelar och andra tillbehör, ADB-program och specialverktyg betraktades till helheten sett och även med beaktande av deras värde som sidoprestationer. Därmed skulle redan momsbehandling fastställas med stöd av huvudsaklighetsprincipen enligt momsbehandlingen av transportmedlen. Testkörnings- och utbildningstjänsterna var tjänster som särskilt riktats och skräddarsytts till kunden och hade väsentlig anknytning till användningen av transportmedlen med syfte av att säkerställa transportmedlens funktionalitet i finska förhållanden. Med beaktande av det relativt ringa värdet av testkörnings- och utbildningstjänsterna i förhållande till hela leveransens värde, skulle överlåtelserna av även dessa tjänster i momsbeskattningen behandlas med stöd av huvudsaklighetsprincipen som underordnade sidoprestationer och en del av överlåtelsen av transportmedlen.

I vissa intressegemenskapssituationer är grunden för skatt på gemenskapsinternt förvärv det gängse marknadsvärdet då vederlaget på försäljning som skett i ett annat EU-land är avsevärt mindre än marknadsvärdet och köparen inte har rätt att dra av hela det skattebelopp som ingår i förvärvet (73 c § i MomsL). Det gängse marknadsvärdet fastställs enligt Finlands prisnivå. Ytterligare information om intressegemenskapssituationer och fastställande av gängse marknadsvärde finns i Skatteförvaltningens anvisning Momsbeskattningen av eget bruk och av överlåtelser till ett lägre pris än det gängse värdet.

I skattegrunden för ett gemenskapsinternt förvärv inräknas den accis som ska betalas på accispliktiga varor. Från skattegrunden får dras av den accis som har betalts i det land därifrån varutransporten utgått, om accisen har återbetalts åt den som gjort det gemenskapsinterna varuförvärvet (73 b § i MomsL).

Från skattegrunden får rabatter som säljaren gett i fråga om skattebelagda gemenskapsinterna förvärv dras av, och likaså andra rättelseposter samt ersättningar för returnerade förpackningar.

6.5 Avdragsrätt för moms på ett gemenskapsinternt förvärv

Den skattskyldige får för skattepliktig rörelse dra av skatten på ett gemenskapsinternt förvärv (102 § 1 mom. 3 punkten i MomsL). Köparen ska deklarera ett gemenskapsinternt förvärv och momsen på det med en momsdeklaration även om det inte p.g.a. avdragsrätten blir någon skatt kvar att betala.

Avdragsrätten för moms på gemenskapsinternt förvärv och omfattningen av avdragsrätten fastställs på motsvarande sätt som vid köp från en inhemsk säljare. På avdragsrätten tillämpas t.ex. begränsningar av avdragsrätten som stadgats i mervärdesskattelagen (114 § i MomsL) och bestämmelsen om delning av avdragsrätten (117 § i MomsL). Avdragsrätten för moms behandlats i Skatteförvaltningens anvisning Om rätten att dra av moms.

När köparen har vid förvärvet använt sitt momsnummer från Finland och deklarerar med stöd av säkerhetsnätsbestämmelsen (63 g § i MomsL) sitt gemenskapsinterna förvärv och momsen på det i Finland, men transporten av varan har upphört i något annat EU-land, har köparen inte avdragsrätt för momsen på det gemenskapsinterna förvärvet i Finland (EUD de förenade målen C-536/08, X och C-539/08, Facet BV/Facet Trading BV).

Den primära beskattningsrätten på gemenskapsinterna förvärv innehas alltid av det EU-land där varan finns då transporten upphör. Avdragsrätt för moms på ett gemenskapsinternt förvärv som betalats med stöd av säkerhetsnätsbestämmelsen till Finland skulle leda till en situation där den skattskyldige inte längre hade något skäl att bevisa att moms på förvärvet har betalats i det EU-land där transporten av varan upphört (se även kapitel 6.3 Platsen för gemenskapsinternt förvärv).

Om moms på gemenskapsinternt förvärv betalas till det land där transporten upphör först efter det att moms på förvärvet har betalats till Finland p.g.a. att ett finländskt momsnummer har använts, korrigeras den moms som deklarerats till ett för högt belopp till Finland på det sätt som föreskrivs i 25 § i beskattningsförfarandelagen för skatter som betalas på eget initiativ.

6.6 Momsfria gemenskapsinterna förvärv

Ett gemenskapsinternt förvärv i Finland är i vissa situationer momsfritt trots att på förvärvet i övrigt tillämpas bestämmelser om gemenskapsinternt förvärv. Bestämmelser om skattefrihet finns i mervärdesskattelagen (72 f § i MomsL). Momsfria gemenskapsinterna förvärv deklareras med en momsdeklaration, men någon moms betalas inte på dem eller dras av från dem.

Ett gemenskapsinternt förvärv är momsfritt om moms inte behöver betalas på import av varan till Finland. Således är gemenskapsinterna förvärv av de varor som anges i 94 § i mervärdesskattelagen skattefria. Om ett förvärv som nämnts i 94 § i MomsL inte enligt bestämmelserna i mervärdesskattelagen utgör ett gemenskapsinternt förvärv, ska bestämmelsen om skattefrihet inte tillämpas (se även kapitel 6.7 Anskaffningar som inte utgör gemenskapsinterna förvärv). Ytterligare information om momsfri import finns i Tullens anvisning Skattefri import inom mervärdesbeskattning.

Moms betalas inte heller på gemenskapsinternt förvärv om försäljning av varan skulle vara skattefri p.g.a. att:

- det är fråga om försäljning av en vara som säljaren enligt mervärdesskattelagstiftningen i sitt hemland har haft i annan användning än sådan som berättigar till avdrag (jfr 61 § i MomsL), eller

- varan hänförs till förfarande för lagring enligt artikel 237 i unionens tullkodex eller lagras tillfälligt enligt artikel 144 i unionens tullkodex eller det är fråga om import och försäljning av en vara som avses i 72 i § i MomsL som omfattas av skatteupplagringsförfarande som avses i 72 j § i MomsL.

Ett gemenskapsinternt förvärv är momsfritt även i situationer där en utländsk köpare är berättigad att få tillbaka den moms som betalats för förvärvet som återbetalning som avses i 122 § i MomsL och hen har fullgjort sin deklarationsskyldighet för gemenskapsinterna förvärv (se även kapitel 6.9 En utländsk näringsidkare som gör gemenskapsinterna förvärv i Finland). Denna deklarationsskyldighet gäller utländska näringsidkare som inte har ett fast driftställe i Finland. Därmed behöver hen inte först betala moms på gemenskapsinternt förvärv och sedan ansöka om återbäring av skatten.

Ytterligare information om begreppet fast driftställe och deklarationsskyldigheten finns i Skatteförvaltningens anvisning

6.7 Anskaffningar som inte utgör gemenskapsinterna förvärv

Gemenskapsinterna förvärv är inte följande anskaffningar som nämnts i 26 c § 3 mom. i MomsL:

- fartyg avsedda i 58 § i MomsL

- luftfartyg, reservdelar eller utrustning till ett sådant eller försäljning av varor för att utrusta ett luftfartyg för att användas av en näringsidkare som mot betalning bedriver huvudsakligen internationell flygtrafik (70 § 1 mom. 6 punkten i MomsL)

- varor för försäljning ombord på ett fartyg eller luftfartyg i yrkesmässig internationell trafik och för försäljning ombord på ett sådant fartyg till dem som reser utomlands (70 § 1 mom. 7 punkten i MomsL)

- varor för att utrusta ett fartyg i yrkesmässig internationell trafik (70 § 1 mom. 8 punkten i MomsL)

- varor vars förvärv skulle berättiga till återbäring av moms på diplomatiska anskaffningar som avses i 127 § i MomsL om försäljningen skedde i Finland (se även Skatteförvaltningens anvisning Försäljning till diplomater, internationella organisationer, organ inom Europeiska unionen samt försvarsmakterna i stater som är medlemmar i Atlantpakten)

- förvärvaren är en internationell organisation eller en medlem av dess personal, som enligt avtalet om organisationens grundande eller avtalet om förläggande av dess värdland skulle vara berättigad till återbäring av den moms som ingår i förvärvet, om försäljningen skulle äga rum i Finland.

I dessa fall medför förvärven inte någon registrerings- eller deklarationsskyldighet som hänför sig till gemenskapsinternt förvärv för köparen.

Exempel 14

En finländsk näringsidkare köper ett nytt fartyg som enligt 58 § i MomsL är momsfritt från en estländsk näringsidkare. Fartyget transporteras från Estland till Finland. Försäljningslandet är i detta fall Estland. Enligt 26 c § 3 mom. i MomsL utgör köp av ett fartyg inte gemenskapsinternt förvärv i Finland. Skattebehandlingen av försäljningen av fartyget fastställs enligt bestämmelserna i Estlands mervärdesskattelag (alltså inte enligt 58 § i MomsL).

Om det i transportens avgångsland har tillämpats ett förfarande som motsvarar marginalbeskattningsförfarandet för begagnade varor samt konstverk, samlarföremål och antikviteter på försäljningen av varan, utgör förvärvet inte ett gemenskapsinternt förvärv. I dessa fall ska det på ett försäljningsverifikat som givits av en utländsk återförsäljare finnas en anteckning om att ovan nämnda förfarande har tillämpats på försäljningen (26 c § 5 mom. i MomsL).

Förvärvet är inte heller ett gemenskapsinternt förvärv då det är fråga om:

- en vara som transporteras från ett EU-land till ett annat och som säljaren installerar eller monterar (63 § 3 mom. i MomsL)

- Distansförsäljning från ett annat EU-land till Finland (63 a § i MomsL)

- försäljning av el, gas som levereras genom ett naturgasnät, värme och kylningsenergi (63 e § i MomsL)

Dessa specialsituationer behandlats närmare i kapitel 14.

6.8 Icke-momsskyldiga köpare

Icke-momsskyldiga köpare är inte skyldiga att betala moms på sina gemenskapsinterna förvärv av ringa värde. Köpet sker med moms i varans försäljningsland, dvs. transportens avgångsland (se exempel 16). Sådana icke-momsskyldiga köpare är:

- en näringsidkare vars verksamhet inte till någon del berättigar till avdrag eller återbäring (t.ex. säljare av momsfria hälso- och sjukvårdstjänster eller personer som bedriver verksamhet i liten skala och inte har ansökt om att bli momsskyldiga) och

- en juridisk person som inte är en näringsidkare (t.ex. ett allmännyttigt samfund).

Om värdet av förvärven som dessa icke-momsskyldiga köpare gjort i Finland utan skattens andel överstiger 10 000 euro under kalenderåret eller om värdet under föregående kalenderår översteg 10 000 euro, ska dessa köpare emellertid registrera sig som momsskyldiga för sina gemenskapsinterna förvärv. Om verksamheten till någon del är momspliktig eller berättigar till återbäring, är köparna momsskyldiga för sina gemenskapsinterna förvärv oberoende av eurobeloppet av dem. I dessa fall ska momsfri verksamhet beaktas vid fastställande av avdragsrätten för den skatt som betalas på gemenskapsinternt förvärv (se även exempel 15).

Gemenskapsinterna förvärv av nya transportmedel och punktskattepliktiga varor beaktas inte vid beräkningen av gränsvärdet för skatteplikten. Till detta värde inkluderas inte heller förvärv av varor som enligt 26 c § 3 mom. i mervärdesskattelagen inte utgör gemenskapsinterna förvärv (se kapitel 6.7 Anskaffningar som inte utgör gemenskapsinterna förvärv).

Om gränsvärdet för momsskyldigheten, 10 000 euro, överskrids under året ska köparen registrera sig och betala moms fr.o.m. den leverans på grund av vilken gränsvärdet överskrids. Detta förvärv och förvärven därefter under detta och följande kalenderår beskattas som gemenskapsinterna förvärv.

Exempel 15

Ett allmännyttigt samfund upprätthåller ett sjukhus. Samfundet är inte momsskyldigt för sin verksamhet. Samfundet har under kalenderåret köpt diverse instrument och annat sjukhusmateriel från andra EU-länder till ett värde av 9 500 euro. Det sammanlagda beloppet av motsvarande anskaffningar uppgick till 8 000 euro under det föregående kalenderåret. Sjukhusets följande anskaffning uppgår till ett värde av 600 euro. Samfundet är skyldigt att betala moms på ett gemenskapsinternt förvärv då gränsen på 10 000 euro överskrids, vilket innebär att samfundet ska betala moms på detta gemenskapsinterna förvärv på 600 euro. Eftersom anskaffningarna kommer att användas i samband med momsfri hälso- och sjukvård, har samfundet inte rätt att dra av den moms det betalat på det gemenskapsinterna förvärvet.

Exempel 16

En finländsk icke-momsskyldig person som bedriver rörelse i liten skala (3 § i MomsL) köper varor från ett annat EU-land till ett värde på 500 euro. Köparen har inte frivilligt ansökt om att bli momsskyldig för sina gemenskapsinterna förvärv i Finland. Säljaren skickar varorna från ett annat EU-land till Finland per post. Det är inte fråga om gemenskapsinternt förvärv, eftersom gränsvärdet för skattskyldigheten inte överskrids. Försäljningen sker med momsen i försäljningslandet, dvs. transportens avgångsland.

En icke-momsskyldig köpare kan på begäran bli momsskyldig och betala moms till Finland för sina förvärv i stället för försäljningslandets moms även om de gemenskapsinterna förvärven inte överskrider eurogränsen för skattskyldighet (26 f § i MomsL). Sökanden ska ange den tid som hen är momsskyldig. Denna tid är minst två år. Ansökan om att frivilligt bli momsskyldig för gemenskapsinterna förvärv lämnas in med en Y-blankett.

Näringsidkare vars verksamhet inte till någon del berättigar till avdrag eller återbäring är inte momsskyldiga för gemenskapsinterna förvärv, om den ovannämnda gränsen i euro inte överskrids och näringsidkaren inte har frivilligt ansökt om att bli momsskyldig i Finland för sina gemenskapsinterna förvärv. En sådan köpare ska emellertid anmäla sig till registret över mervärdesskattskyldiga om hen säljer eller köper tjänster vars försäljningsland fastställs enligt den allmänna bestämmelsen (65 § i MomsL) till en köpare eller av en säljare som är etablerad i ett annat EU-land.

Trots registrering som momsskyldig i samband med EU-tjänstehandel behandlas varuförvärv som dessa köpare gjort från andra EU-länder inte som gemenskapsinterna förvärv. Om köparen emellertid använder sitt momsnummer vid förvärvet, utgör förvärvet i Finland ett momspliktigt gemenskapsinternt förvärv (artikel 4 i rådets genomförandeförordning Nr 282/2011). Moms som betalas på gemenskapsinternt förvärv kan inte dras av.

6.9 En utländsk näringsidkare som gör gemenskapsinterna förvärv i Finland

När en utländsk näringsidkare gör ett gemenskapsinternt förvärv i Finland som ansluter sig till varuförvärv eller överföring av rörelsetillgångar (se kapitel 7 Överföring av rörelsetillgångar), ska näringsidkaren registrera sig som momsskyldig eller deklarationsskyldig i Finland.

Om en utländsk näringsidkare registrerar sig som momsskyldig i Finland, ska hen deklarera momsen på det gemenskapsinterna förvärvet på samma sätt som finländska köpare (se även kapitel 12 Deklarationer). Avdragsrätten för moms på gemenskapsinternt förvärv fastställs också på motsvarande sätt som för finländska köpare.

Ett gemenskapsinternt förvärv av en utländsk näringsidkare som registrerat sig endast som deklarationsskyldig är momsfritt om köparen är berättigad till återbäring av den skatt som betalats på förvärvet i sin helhet som en återbäring som avses i 122 § i MomsL och hen har fullgjort sin deklarationsskyldighet. I dessa fall ska den utländska näringsidkare som gjort det gemenskapsinterna förvärvet anmäla värdet av det gemenskapsinterna förvärvet med en momsdeklaration, men hen ska inte betala eller dra av momsen. Därmed behöver en utländsk näringsidkare som för gemenskapsinterna förvärv i Finland inte först betala skatt på förvärvet och sedan ansöka om återbäring av skatten. Om det gemenskapsinterna förvärv som en utländsk näringsidkare gjort inte berättigar till full återbäring enligt 122 § i MomsL, ska köparen registrera sig som momsskyldig i Finland.

Ytterligare information om deklarationsskyldigheten av en utländsk näringsidkare och registrering som momsskyldig finns i anvisningen Registrering av utlänningar som momsskyldig i Finland.

6.10 Gemenskapsinternt förvärv som spegelbild av gemenskapsintern försäljning

En momsfri gemenskapsintern försäljning som beskrivits i kapitel 5 åtföljs i regel av ett momspliktigt gemenskapsinternt förvärv i ett annat EU-land. Gemenskapsintern försäljning och gemenskapsinternt förvärv är varandras spegelbilder.

I praktiken förekommer det emellertid situationer där EU-länderna bedömer en försäljning och ett förvärv på olika sätt. I dessa situationer fastställer det EU-land där transporten upphör huruvida det handlar om ett gemenskapsinternt förvärv av varan i denna stat oberoende av hurdan momsbehandling varans avgångsstat tillämpar på försäljningen (artikel 16 i rådets genomförandeförordning Nr 282/2011).

I en situation där försäljaren ursprungligen har behandlat försäljningen som en momspliktig inhemsk försäljning, men det andra EU-landet behandlar den som ett gemenskapsinternt förvärv, kan försäljaren begära rättelse av den egna mervärdesbeskattningen. Försäljarens land handlägger begäran om rättelse enligt de nationella bestämmelserna, t.ex. inom den tidsfrist som har föreskrivits för rättelser.

Exempel 17

Ett finländskt momsskyldigt företag A har köpt en begagnad personbil från en tysk bilhandlare. A har angett sitt momsnummer från Finland till den tyska säljaren. I bilens försäljningspris har den tyska momsen emellertid inkluderats eftersom säljaren inte vid försäljningstidpunkten har haft bevis om att bilen transporteras från Tyskland till Finland. Säljaren har inte tillämpat marginalbeskattningsförfarandet för begagnade varor på försäljningen. A importerar bilen till Finland och sköter sina skyldigheter som hänför sig till ibruktagning av bilen.

Förvärvet uppfyller förutsättningarna för ett gemenskapsinternt förvärv. Säljaren och köparen är momsskyldiga näringsidkare i olika EU-länder. Bilen har också bevisligen införts från Tyskland till Finland. Förvärvet behandlas i Finland som ett momspliktigt gemenskapsinternt förvärv oberoende av hur säljaren har behandlat försäljningen i Tyskland. Momsen till ett annat EU-land har antecknats på inköpsfakturan, men inkluderas inte i grunden för moms på det gemenskapsinterna förvärvet i Finland (se kapitel 6.4 Moms på gemenskapsinternt förvärv).

Köparen kan skicka bevis om att bilen transporterats till Finland till säljaren och be att säljaren korrigerar fakturan så att den är momsfri.

7 Överföring av rörelsetillgångar

7.1 Gemenskapsintern försäljning

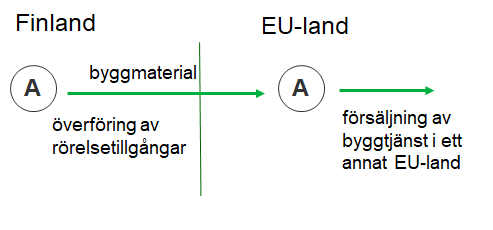

Utöver varuförsäljning behandlas även överföring av tillgångar av en rörelse som en skattskyldig bedriver i Finland till ett annat EU-land för den skattskyldiges rörelse som gemenskapsintern försäljning (18 a §, 72 b § 6 mom. i MomsL). En näringsidkare kan t.ex. överföra omsättningstillgångar från Finland till Sverige för vidare försäljning eller anläggningstillgångar för användning i verksamhet som bedrivs i Sverige. Näringsidkaren ska behandla dessa överföringar som gemenskapsintern försäljning till sig själv med ett momsnummer från Sverige.

Exempel 18

Ett företag överför papper som företaget producerat i Finland till sitt lager i ett annat EU-land för senare försäljning. Företaget behandlar överföringen av papper som företaget äger till ett annat EU-land som överföring av rörelsetillgångar, dvs. som gemenskapsintern försäljning i Finland och som gemenskapsförvärv i det land där lagret är beläget.

Exempel 19

Företag A säljer färdigmonterade stockstugor från Finland till ett annat EU-land. Säljaren sköter även monteringen av stugorna. Köparen kan vara en momspliktig företagare eller konsument. Monteringsarbetet behandlas som försäljning av byggtjänst i det land där fastigheten är belägen. Överföringen av stockar och övrigt byggmaterial från Finland till ett annat EU-land för byggverksamhet som bedrivs där behandlas som överföring av rörelsetillgångar, dvs. företagets gemenskapsinterna försäljning i Finland och som gemenskapsförvärv i det land dit byggmaterialen överförs. Internationell handel med tjänster har behandlats i anvisningen Momsbeskattningen av tjänster vid utrikeshandel.

Det som berättas i texten ovan åskådliggjort som ett diagram. (Alt-teksti)

Vid överföring av rörelsetillgångar anges som varans värde på moms- och sammandragsdeklarationen:

- inköpspriset för varan eller ett sannolikt lägre överlåtelsepris (gängse värde)

- den skattegrund för en självimporterad vara som avses i kapitel 9 i mervärdesskattelagen eller ett sannolikt lägre överlåtelsepris

- de direkta och indirekta kostnaderna för tillverkningen av en självtillverkad vara.

7.2 Överföringar som inte behandlas som gemenskapsinterna försäljningar

Överföring av rörelsetillgångar till ett annat EU-land utgör inte alltid gemenskapsintern försäljning. I 18 b § 1 mom. i mervärdesskattelagen finns en uttömmande förteckning över de undantagssituationer där vederlagsfria överföringar av varor till ett annat EU-land inte behandlas som gemenskapsintern försäljning. Näringsidkaren ska emellertid föra en förteckning över de varor som hen själv eller någon annan för näringsidkarens räkning transporterar till ett annat EU-land för sådana affärstransaktioner som avses i punkterna 1–3 (209 s § 1 mom. i MomsL). Förteckningen kan vara fritt formulerat.

I bokföringen av den näringsidkare som utför arbetsprestationen ska man kunna identifiera sådana lösa föremål som en näringsidkare som registrerats i registret över mervärdesskattskyldiga i en annan medlemsstat har skickat från ett annat EU-land för en arbetsprestation eller fastställande av värdet av föremålet (209 s § 3 mom. i MomsL).

Överföring av varor utgör inte gemenskapsintern försäljning i följande situationer:

- En näringsidkare eller någon annan för näringsidkarens räkning överför varan för arbetsprestation eller värdering som hänför sig till varan som säljs till näringsidkaren som utförs i det land där transporten upphör varefter varan efter värderingen eller arbetet återlämnas till näringsidkaren i Finland. Arbetsprestationer som utförs på lösa föremål är bl.a. testning, rengöring, reparation, demontering, ändring eller andra dylika arbeten.

Om varor efter utfört arbete inte returneras till näringsidkaren i Finland utan de stannar i det land där arbetet utförts, gör näringsidkaren en gemenskapsintern försäljning i transportens avgångsland och å andra sidan ett gemenskapsförvärv i det land där arbetet utförs (se även EUD C-606/12 och C-607/12, Dresser-Rand SA).

Överföring av vara för en arbetsprestation som utförs med stöd av garanti likställs med den överföring som beskrivits ovan. Med en tillfällig överföring av en vara likställs även en situation där köparen skickar en maskindel för reparation och får en ny ersättande reservdel (se även kapitel 13.3.1 Reparationsarbete under garantitiden och 13.3.2 Nya reservdelar istället för skadade).

- Näringsidkaren eller någon annan för näringsidkarens räkning överför varan tillfälligt för en tjänst som näringsidkaren säljer. Näringsidkaren kan t.ex. överföra de verktyg som behövs för utförandet av tjänsten tillfälligt till ett annat EU-land för att användas där vid en arbetsprestation utan att överföringen betraktas som gemenskapsintern försäljning.

- Näringsidkaren eller någon annan för näringsidkarens räkning överför varan tillfälligt för ett ändamål som skulle berättiga för tillämpning av helt tullfritt tillfälligt importförfarande om det var fråga om import från områden utanför EU. Ytterligare information om förutsättningarna för tillämpningen av tillfälligt importförfarande lämnas av Tullen.

- Näringsidkaren eller någon annan för näringsidkarens räkning överför varan inom EU för försäljning under persontransport ombord på fartyg, luftfartyg eller tåg.

- Näringsidkaren eller någon annan för näringsidkarens räkning överför varan till ett annat EU-land:

- för försäljning av vara i monterat eller installerat skick (se kapitel 14.1 Varor som säljs i monterat eller installerat skick)

- för försäljning av el, sådan gas som levereras genom ett naturgasnät som finns inom unionens territorium eller genom ett nät som är anslutet till ett sådant naturgasnät samt värme och kyla som levereras genom ett nät för värme och kyla (se kapitel 14.2 El och gas som levereras genom ett naturgasnät eller värme och kylningsenergi)

- för genomförande av distansförsäljning

- för genomförande av försäljning som med stöd av 70 § i MomsL är momsfri (bl.a. export) (se exempel 20)

- för genomförande av gemenskapsintern försäljning (se exempel 21 och 22)

- för genomförande av momsfri försäljning under vissa förutsättningar till diplomatiska beskickningar och andra beskickningar i motsvarande ställning belägna i andra EU-länder, till utsända konsulers konsulat och deras personal, till organ inom Europeiska unionen och Europeiska atomenergigemenskapen belägna i andra EU-länder samt till övriga internationella organisationer belägna i andra EU-länder och deras personal

- för genomförande av försäljning under vissa förutsättningar till väpnade styrkor i en annan medlemsstat när styrkorna tillhör en stat som är medlem i Atlantpakten och deltar i gemensamt försvar eller när varorna och tjänsterna tillhandahålls civilpersonal som åtföljer dessa styrkor eller de är avsedda för styrkornas mässar och marketenterier.

De förutsättningar som fastställts i lagen ska uppfyllas för att överföringen ska kunna behandlas som annan försäljning än gemenskapsintern försäljning. Om omständigheterna ändras så att förutsättningarna inte längre uppfylls, betraktas överföringen av varor som gemenskapsintern försäljning fr.o.m. den tidpunkt då förutsättningarna har upphört.

Exempel 20

Ett finländskt företag A säljer varor till ett svenskt företag B transporterade till Norge från Finland via Sverige. Försäljningslandet är Finland eftersom transporten av varorna inleds i Finland. Då varorna hänförs till exportförfarande i Finland, behandlas överföringen av varorna från Finland till Sverige inte som överföring av rörelsetillgångar som utgör gemenskapsintern försäljning. Varorna transporteras till Finland för att genomföra momsfri export (se även Skatteförvaltningens anvisning Mervärdesbeskattningen i exporthandeln).

Exempel 21

Ett finländskt företag A säljer till B som registrerat sig som momsskyldigt i Frankrike en maskin så att maskinen på säljarens uppdrag transporteras till B från Finland till Frankrike via Estland. Maskinen lagras kortvarigt i Estland p.g.a. byte av transportmedel. B anger sitt momsnummer från Frankrike till säljaren A.

Säljaren A vet redan då transporten inleds vem maskinen säljs till. Man har kommit överens om försäljning av maskinen till B och om transporten till Frankrike redan innan maskinen transporteras till Estland. Säljaren ska också kunna bevisa detta. Den finländska säljaren A gör i detta fall en gemenskapsintern försäljning från Finland till B i Frankrike, och överföringen av maskinen från Finland till Estland behandlas inte som överföring av rörelsetillgångar.

Exempel 22

Ett finländskt företag A säljer maskiner till franska momspliktiga kunder. A transporterar maskiner först till Estland och sedan från Estland vidare till Frankrike. Då maskinerna transporteras till Estland känner A ännu inte till den slutliga köparen i Frankrike. Hen vet inte heller vilken av maskinerna som slutligen säljs till den franska köparen.