När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Förvaltningsdomstolarna leder besvärsprocessen från och med anhängiggörandet av ett besvär. Skatteförvaltningen har utvecklat ett förfarande för behandlingen av skattebesvär i samarbete med justitieministeriet och domstolsväsendet. I denna anvisning behandlas frågor i anslutning till skattebesvärsförfarandena till den del dessa påverkar förvaltningsdomstolarnas och Skatteförvaltningens verksamhetsformer och dokumenttrafiken mellan dessa instanser.

Anvisningen gäller samtliga skattebesvärsärenden där föremålet för besväret är ett beslut från Skatteförvaltningen. Skatteförvaltningen föreslår att förvaltningsdomstolarna beaktar de synpunkter i anslutning till förfarandet som tas upp i anvisningen i den utsträckning det anses vara påkallat. Skatteförvaltningens enheter, skatterättelsenämnden och Enheten för bevakning av skattetagarens rätt iakttar vid förfarandet med ändringssökande enhetliga förfaringssätt i hela landet.

Anvisningen gäller ändringssökanden på vilka bestämmelserna om ändringssökande som trädde i kraft 01.01.2017 tillämpas (RP 29/2016 och RP 159/2016). Dessa bestämmelser tillämpas på bland annat ändringssökande som gäller skatteåret 2017 och senare skatteår samt skatteperioden 1/2017 och senare skatteperioder. Dessutom tillämpas bestämmelserna i en situation med ändringssökande där Skatteförvaltningen 2017 eller senare har fattat ett beslut om ändringsbeskattning i första instans gällande tidigare skatteår än 2017 eller tidigare skatteperioder än 1/2017.

I ärenden gällande ändringssökande på vilka man tillämpar bestämmelser som gällt före 01.01.2017 iakttas de förfaranden som redogörs för i anvisningen om skattebesvärsförfarandet som gavs 22.12.2015 (dnr A50/200/2015).

Frågor som gäller ändringssökandet behandlas även i andra anvisningar av Skatteförvaltningen, till exempel Anvisningar om skatterättelsenämndeförfarandet, Bevakning av skattetagarnas rätt inom Skatteförvaltningen och Att göra en ansökan om förhandsavgörande och att meddela beslut i ärendet.

Generaldirektör Markku Heikura

Ledande skattesakkunnig Tero Määttä

1 Inledning

1.1 Allmänt

Förvaltningsdomstolarna leder besvärsprocessen från och med anhängiggörandet av ett besvär. Skatteförvaltningen har utvecklat ett förfarande för behandlingen av skattebesvär i samarbete med justitieministeriet och domstolsväsendet. I denna anvisning behandlas frågor i anslutning till skattebesvärsförfarandena till den del dessa påverkar förvaltningsdomstolarnas och Skatteförvaltningens verksamhetsformer och dokumenttrafiken mellan dessa instanser.

Skatteförvaltningen föreslår att förvaltningsdomstolarna beaktar de synpunkter i anslutning till förfarandet som tas upp i anvisningen i den utsträckning det anses vara påkallat. Skatteförvaltningens enheter, skatterättelsenämnden och Enheten för bevakning av skattetagarens rätt iakttar vid förfarandet med ändringssökande enhetliga förfaringssätt i hela landet.

1.2 Anvisningens tillämpningsområde

Anvisningen gäller ändringssökanden på vilka bestämmelserna om ändringssökande som trädde i kraft 01.01.2017 tillämpas (RP 29/2016 och RP 159/2016). Dessa bestämmelser tillämpas på bland annat ändringssökande som gäller skatteåret 2017 och senare skatteår samt skatteperioden 1/2017 och senare skatteperioder. Dessutom tillämpas bestämmelserna i en situation med ändringssökande där Skatteförvaltningen 2017 eller senare har fattat ett beslut om ändringsbeskattning i första instans gällande tidigare skatteår än 2017 eller tidigare skatteperioder än 1/2017.

I ärenden gällande ändringssökande på vilka man tillämpar bestämmelser som gällt före 01.01.2017 iakttas de förfaranden som redogörs för i anvisningen om skattebesvärsförfarandet som gavs 22.12.2015 (dnr A50/200/2015).

1.3 Ärenden som gäller bil- och punktbeskattning och momsbeskattning av import av varor

Uppgifterna inom bil- och punktbeskattningen, bortsett från punktskatter som påförs i samband med import från områden utanför Europeiska unionen, överfördes 01.01.2017 från Tullen till Skatteförvaltningen Det förfarande med ändringssökande som tillämpas på de skatteslag som överförts från Tullen till Skatteförvaltningen avviker till vissa delar från de förfaranden som tillämpas på andra skatter som hör till Skatteförvaltningens uppgiftsområde, trots att förfarandena harmoniserades i början av 2017. Den centrala skillnaden jämfört med förfarande som tillämpas vid sökande av ändring i skatter är att begäran om omprövning gällande bil- och punktbeskattningen behandlas av Skatteförvaltningen, och inte skatterättelsenämnden.

Skatteförvaltningen är dessutom den behöriga myndigheten då det gäller handläggningen av återbäringar som avses i lagen om återbäring av punktskatt på vissa energiprodukter som använts inom jordbruket. Förfarandet med ändringssökande enligt den aktuella lagen avviker på samma sätt som i andra punktbeskattningsärenden från förfarandet som också allmänt tillämpas i skatteärenden från och med början av 2017. De begäranden om omprövning som avses i lagen behandlas av Skatteförvaltningen, inte av skatterättelsenämnden. Ett besvär gällande en begäran om omprövning som avses i lagen kan även i fortsättningen lämnas till förvaltningsdomstolen eller Skatteförvaltningen.

På grund av de ovan nämnda orsakerna behandlas i anvisningens kapitel 2–11 förfaranden som endast tillämpas i andra ärenden än bil- och punktskatteärenden samt i ärenden enligt lagen om återbäring av punktskatt på vissa energiprodukter som använts inom jordbruket.

Förfarandet som gäller dessa ärenden behandlas separat i kapitel 12. Också i ärenden som gäller bil- och punktbeskattning kan dock de förfaringssätt som tas upp i kapitlen 2–11 iakttas i tillämpliga delar, om inget annat konstateras i kapitel 12.

Mervärdesbeskattningen av varuimport överförs från Tullen till Skatteförvaltningen fr.o.m. 1.1.2018. Ändringen gäller företag som förts in i registret över mervärdesskattskyldiga.

Tullen kommer också framöver att ansvara för mervärdesbeskattningen av importer för de importörer som inte är införda i registret över mervärdesskattskyldiga. Tullen ansvarar även för mervärdesbeskattningen av sådana i momsregistret införda fysiska personers importvaror som inte har något samband med importörens affärsverksamhet.

Förfarandet för ändringssökande vad gäller beslut om mervärdesbeskattning av import som omfattas av Skatteförvaltningens behörighet är det samma som för andra beslut som gäller mervärdesskatt.

Skatteförvaltningen ansvarar för importer av importörer som är införda i momsregistret, om det med tullbeslutet anmälda godkännandedatumet av tullbeslutet är 1.1.2018 eller senare

Om det godkännandedatum som anmälts med tullbeslutet är 31.12.2017 eller tidigare, ansvarar Tullen för dessa rättelse- och efterförtullningsärenden för alla kunders räkning. Ärenden som är anhängiga överförs inte från Tullen till Skatteförvaltningen.

2 Behandlingen av skatteärenden

Enligt 1 § i lagen om Skatteförvaltningen (SkFL) finns för beskattningen Skatteförvaltningen som lyder under finansministeriet. Skatteförvaltningens tjänsteområde omfattar hela landet. Skatteförvaltningen är en rikstäckande myndighet. Skatteförvaltningen är uppdelad i enheter om vilka föreskrifter finns i lagen om Skatteförvaltningen och förordningen om enheter inom Skatteförvaltningen samt i lagen om Enheten för utredning av grå ekonomi (SkFL 4 §). En del av Skatteförvaltningens enheter uppdelas vidare i verksamhetsenheter. Inom Skatteförvaltningen finns det dessutom organ (SkFL 5 §).

De enheter som inom Skatteförvaltningen fattar beslut om beskattningen är Personbeskattningsenheten, Företagsbeskattningsenheten och Skatteuppbördsenheten. Av de enheter som verkställer beskattningen förs skattetagarnas talan i skatteärenden av den självständiga Enheten för bevakning av skattetagarnas rätt (SkFL 24 §). Skatteförvaltningens organ omfattar en centralskattenämnd och en skattenämnd som har självständig beslutanderätt vid fullgörandet av sina uppdrag (SkFL 5 §).

Beskattningsbesluten fattas av Person- och Företagsbeskattningsenheterna. Vid Personbeskattningsenheten fattas bland annat beslut om fysiska personers beskattning samt beslut om fastighetsbeskattningen och arvs- och gåvobeskattningen för alla skattskyldiga. Vid Företagsbeskattningsenheten fattas bland annat beslut om inkomst- och momsbeskattningen för samfund och samfällda förmåner samt beslut om bil- och punktbeskattningen.

Skatteuppbördsenheten fattar beslut om skatte- och avgiftsuppbörden, indrivningen och redovisningen till skattegarna. Sådana beslut utgörs av beslut enligt skatteuppbördslagen (SkUL) och vissa beslut enligt lagen om skattetillägg och referensränta. Beslut som gäller förseningsavgift enligt FörvPrL 36 § och beslut om försummelseavgift för utomstående uppgiftslämnare enligt BFL 22a § överförs från Skatteuppbördsenheten till Företagsbeskattnings- och Personbeskattningsenheterna från och med 23.4.2018.

Ovan nämnda beskattningsbeslut, som i första instans fattas av Skatteförvaltningens enheter, görs vid enheternas verksamhetsenheter. Personbeskattningsenhetens beslut fattas hos skattebyråerna, Företagsbeskattningsenhetens beslut hos företagsskattecentralerna och Skatteuppbördsenhetens beslut hos Betalnings- och indrivningscentralen. I samtliga fall är det fråga om Skatteförvaltningens beslut.

3 Förfaranden som tillämpas i skattebesvärsärenden

I Skatteförvaltningens beslut gällande beskattningen söks i regel ändring med en begäran om omprövning till skatterättelsenämnden. Ett undantag utgör förhandsavgörandena. I Skatteförvaltningens förhandsavgörande söks ändring genom att anföra besvär hos förvaltningsdomstolen och i centralskattenämndens förhandsavgöranden genom att anföra besvär hos högsta förvaltningsdomstolen.

Skatteförvaltningens beskattningsbeslut kan med tanke på ändringssökandet indelas i tre grupper:

- beskattningsbeslut i vilka tiden för ändringssökande i regel är 3 år

- särskilda beslut i vilka tiden för ändringssökande är 60 dagar och

- förhandsavgöranden i vilka tiden för ändringssökande är 30 dagar.

Beskattningsbesluten omfattar bland annat beslut om inkomst-, fastighets- samt arvs- och gåvobeskattning. Beskattningsbesluten omfattar också beslut om påförande av skatter på eget initiativ. Det sist nämnda beskattningsbeslutet är till exempel ett beslut genom vilket Skatteförvaltningen påför moms för betalning av den skattskyldige eller förskottsinnehållning som inte har verkställts.

En begäran om omprövning av beskattningen ska framföras inom tre år räknat från början av det år som följer efter det år då beskattningen slutförts. En begäran om omprövning av skatt på eget initiativ ska göras inom tre år räknat från tidpunkten som avses i 4 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. Enheten för bevakning av skattetagarnas rätt, kommuner, församlingar och Folkpensionsanstalten ska dock i fråga om inkomst- och fastighetsbeskattningen begära en omprövning inom fyra månader räknat från datumet då den skattskyldiges beskattning avslutades. Begäran om omprövning kan dock läggas fram inom 60 dagar räknat från den dag då den som har rätt att söka ändring fick del av beslutet. Den utsatta tiden räknas från det datum då beslutet fattats vad gäller enheten för bevakning av skattetagarnas rätt, kommuner, församlingar och Folkpensionsanstalten.

De separata besluten omfattar övriga beslut om beskattningen än beskattningsbeslut. En förteckning över de separata besluten finns i de aktuella lagarna. De separata besluten omfattar besluten som tas upp i 65 § i BFL, till exempel beslut om dispens för förluster och beslut om återbäring av källskatt. De separata besluten omfattar även beslut som tas upp i 62 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. De separata besluten omfattar dessutom beslut i enlighet med skatteuppbördslagen och lagen om skattetillägg och förseningsränta.

En begäran om omprövning som gäller ett separat beslut ska lämnas inom 60 dagar räknat från det datum då den som söker ändring har fått del av Skatteförvaltningens beslut. Besvärstiden för Enheten för bevakning av skattetagarnas rätt räknas från beslutsdatumet.

Det finns bestämmelser om förseningsavgiften i 35 § i EgenBeskL. Skatteförvaltningen påför en förseningsavgift för den skattskyldige, om skattedeklarationen lämnas in efter den föreskrivna tidpunkten. Det finns bestämmelser om beloppet på en förseningsavgift i 36 § i EgenBeskL. Som undantag från särskilda beslut är besvärstiden för den skattskyldige vad gäller ett sådant beslut av Skatteförvaltningen tre år räknat från den tidpunkt som föreskrivs i 4 § i EgenBeskL.

I ett beslut som meddelats i en begäran om omprövning kan man i alla skatteslag och skatteärenden söka ändring genom att anföra besvär hos förvaltningsdomstolen. Besvär ska anföras inom 60 dagar räknat från datumet för delgivningen av beslutet i begäran om omprövning. Dock innehas inte rätt till ändringssökande i den utsträckning som ärendet utan att avgöras returnerats till Skatteförvaltningen för ny behandling (FörvPL 5 § 1 mom.).

Regleringen om överklagande av ett förhandsavgörande möjliggör att besvär gällande rättelsenämndens beslut kan anföras hos högsta förvaltningsdomstolen i stället för förvaltningsdomstolen, om högsta förvaltningsdomstolen beviljar besvärstillstånd. Besvärstillstånd kan beviljas, om det med tanke på tillämpningen av lagen i andra liknande fall eller enhetligheten i rättspraxis är viktigt att ärendet avgörs av högsta förvaltningsdomstolen.

I ett förhandsavgörande kan ändring sökas genom att anföra besvär hos förvaltningsdomstolen (Skatteförvaltningens förhandsavgörande) eller högsta förvaltningsdomstolen (centralskattenämndens förhandsavgörande). Besvärstiden är 30 dagar från delfåendet av beslutet Besvärstiden för Enheten för bevakning av skattetagarnas rätt räknas från beslutsdatumet.

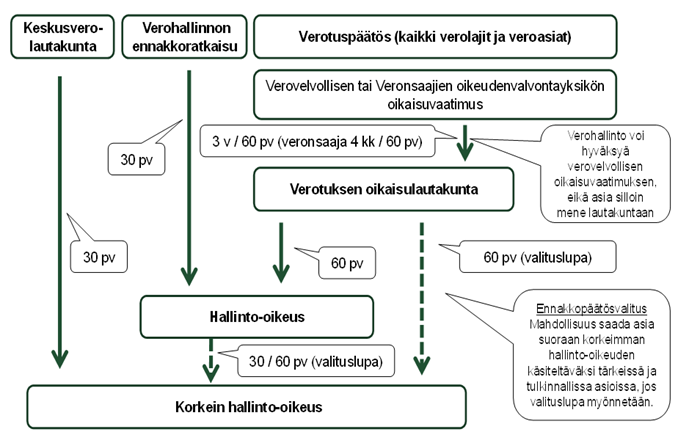

I följande diagram illustreras systemet för sökande av ändring i beskattningen enligt bestämmelserna som trädde i kraft 01.01.2017:

| Keskusverolautakunta | Centralskattenämnden |

| Verohallinnon ennakkoratkaisu | Skatteförvaltningens förhandsavgöranden |

| Verotuspäätös (kaikki verolajit ja veroasiat) | Beskattningsbeslut (alla skatteslag och skatteärenden) |

| Verovelvollisen tai Veronsaajien oikeudenvalvontayksikön oikaisuvaatimus | Rättelseyrkandet av Enheten för bevakning av skatteskyldiges eller av skattetagarnas rätt |

| 3 v / 60 pv (veronsaaja 4 kk / 60 pv) | 3 dagar / 60 dagar (skattetagaren 4 mån. / 60 dagar) |

| Verohallinto voi hyväksyä verovelvollisen oikaisuvaatimuksen, eikä asia silloin mene lautakuntaan. | Skatteförvaltningen kan bifalla begäran om rättelse från en skattskyldig, och då överförs inte ärendet till nämnden. |

| Verotuksen oikaisulautakunta | Skatterättelsenämnden |

| 60 pv (valituslupa) | 60 dagar (besvärstillstånd) |

| Hallinto-oikeus | Förvaltningsdomstolen |

| Ennakkopäätösvalitus Mahdollisuus saada asia suoraan korkeimman hallinto-oikeuden käsiteltäväksi tärkeissä ja tulkinnallisissa asioissa, jos valituslupa myönnetään. |

Prejudikatbesvär Möjlighet att överföra ett ärende för behandling av HFD direkt om ärendet är viktigt och lämnar rum för tolkning, under förutsättning att besvärstillstånd beviljas. |

| Korkein halllinto-oikeus | Högsta förvaltningsdomstolen |

Figur 1: Systemet för sökande av ändring i beskattningen från och med 01.01.2017.

Föreskrifter om förfarandet som tillämpas i behandlingen av en begäran om omprövning finns i lagen om beskattningsförfarande, lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ samt i förvaltningslagen (FörvL). Föreskrifter om behandlingen av ett besvär i förvaltningsdomstolen finns i förvaltningsprocesslagen (FörvPL) samt i lagen om beskattningsförfarande och lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ.

Utöver de faktorer gällande bil- och punktbeskattningen som togs upp i avsnittet 1.3 ovan avviker också förfarandena för sökande av ändring från förfarandet i ärenden som hör till Skatteförvaltningens uppgiftsområde även i följande fall:

Enligt 7 § i lagen om skyldighet att erbjuda kvitto vid kontantförsäljning söks ändring i tillsynsmyndighetens (bland annat Skatteförvaltningen) beslut om försummelseavgift enligt förfarandet för begäran om omprövning som föreskrivs i förvaltningslagen och vidare genom att anföra besvär på det sätt som föreskrivs i förvaltningsprocesslagen.

I ett beslut av Skatteförvaltningen enligt 156 m § 3 mom. i mervärdesskattelagen (MomsL), vilket gäller ansökan om återbäring till en annan medlemsstat av en näringsidkare som är etablerad i Finland, söks i sin tur ändring direkt hos förvaltningsdomstolen på samma sätt som vid sökande av ändring i ett förhandsavgörande enligt föreskrifterna i den nämnda lagen.

Ett tillstånd till hållning av ett skattefritt lager enligt MomsL 72 k § ges på ansökan av Skatteförvaltningen. Ett godkännande som lagerhållare kan också återkallas, om förutsättningarna för godkännande inte längre föreligger eller om tillståndsvillkoren inte iakttagits. Vad gäller dessa beslut av Skatteförvaltningen söks ändring hos förvaltningsdomstolen utifrån FörvPL 7 § och 22–26 §. Besvär ska anföras inom 30 dagar från delfåendet av förhandsavgörandet. Vid beräkning av besvärstiden beaktas inte delgivningsdagen.

I ärenden som avses i 20 § 2 mom. i lagen om skattelättnad för vissa aktiebolag som hyr ut bostäder precis som i ärenden som avses i lagen om skatteredovisning söks ändring på det sätt som anges i förvaltningsprocesslagen.

4 Hörande av skatteförvaltningen i skattebesvärsärenden

4.1 Allmänt om hörande av Skatteförvaltningen

Enligt 2.1 § i SkFL är en av Skatteförvaltningens uppgifter att bevaka skattetagarnas rätt. Enheten för bevakning av skattetagarnas rätt svarar för rättsbevakningen. Enheten för bevakning av skattetagarnas rätt ska enligt 24.1 § i lagen om Skatteförvaltningen föra skattetagarnas talan såsom part i ärenden som gäller beskattningen på det sätt som föreskrivs i denna lag och någon annanstans i lag.

Parterna i en skattebesvärsprocess är den skattskyldige och rättsbevakningsenheten, och föremålet för besväret är ärenden som gäller förhandsavgöranden bortsett från ett beslut om beskattningen som i allmänhet fattas av rättelsenämnden. Av denna anledning är skattebesvärsärendena sådana att förvaltningsdomstolen inte begär utlåtanden i besvärsfasen eller på annat sätt hör den skatteförvaltningsenhet som fattat beslutet i första instans.

4.2 Hörande av Enheten för bevakning av skattetagarnas rätt

4.2.1 Ärenden i omprövningsförfarandet

Enligt 69 § 1 mom. i BFL och 66 § 1 mom. i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ ska den förvaltningsdomstol som behandlar ett besvärsärende med anledning av besvär som anförts av den skattskyldige bereda rättsbevakningsenheten tillfälle att avge bemötande och vid behov genmäle. Regleringen tillämpas med stöd av hänvisningsbestämmelser i olika skattelagar även i andra skatteärenden som hör till tillämpningsområdet för de nämnda lagarna.

Skatteförvaltningen anser att 69 § 1 mom. i BFL och 66 § 1 mom. i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ är specialbestämmelser i förhållande till bestämmelsen om hörande i 36 § i EgenBeskL, enligt vilken en förvaltningsdomstol ska inhämta utlåtande från den myndighet som fattat beslut i ärendet. Bestämmelserna om beskattningen innehåller således uttömmande föreskrifter om hörande av Skatteförvaltningen. Detta har också konstaterats i regeringspropositionen 76/2012.

Skatteförvaltningen anser att andra enheter inom Skatteförvaltningen än rättsbevakningsenheten i allmänhet inte behöver höras med anledning av den skattskyldiges besvär. Förvaltningsdomstolen kan dock alltid inhämta ett utlåtande från Skatteförvaltningen (se punkt 5.4.3).

4.2.2 Ärenden som gäller förhandsavgöranden

Ändring kan sökas i Skatteförvaltningens förhandsavgörande genom att anföra besvär hos förvaltningsdomstolen. Ett besvär som gäller ett förhandsavgörande behandlas inte i ett omprövningsförfarande och inte heller i övrigt som ett rättelseärende.

På sökande av ändring i ärenden som gäller förhandsavgöranden tillämpas i fråga om många skatteslag med stöd av hänvisningsbestämmelsen antingen lagen om beskattningsförfarande eller lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. I behandlingen av besvär i ärenden gällande förhandsavgöranden tillämpas i praktiken samma förfaranden som i behandlingen av besvär som hör till omprövningsförfarandet.

I skattebesvärsärenden som gäller förhandsavgöranden (Skatteförvaltningen och centralskattenämnden) samt dispens för förluster tillämpas elektroniska informationsöverföringsmetoder mellan Skatteförvaltningen och förvaltningsdomstolarna. Dessa metoder beskrivs mer ingående nedan i avsnitt 5.6.

4.2.3 Skattebesvärsärenden med obetydligt skatteintresse och rättsligt tydlig karaktär

Den skattskyldiges skattebesvär grundar sig i allmänhet på ett motiverat beslut som fattats av skatterättelsenämnden. Förvaltningsdomstolen kan med stöd av 69 § 2 mom. i BFL och 66 § 2 mom. i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ avgöra besvären som den skattskyldige anfört med anledning av ett beslut i en omprövningsbegäran utan att höra rättsbevakningsenheten, om skatteintresset är under 6 000 euro och ärendet inte är tvetydigt eller oklart.

Bestämmelserna om hörande tillämpas förutom på egentliga skatter även på påföljdsavgifter som påförts av Skatteförvaltningen, till exempel försummelseavgifter som avses i 22 a § i BFL och 39 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. Likaså tillämpas de på beslut om skattebelopp enligt skatteuppbördslagen, till exempel beslut som gäller korrigering av fel som avses i 16 § i skatteuppbördslagen och användning av skatteåterbäring som avses i 42 § i skatteuppbördslagen.

Skatteintressets storlek framgår till exempel av om skatterättelsenämnden behandlat omprövningsbegäran i en utvidgad (1 + 4) eller begränsad (1 + 1) sammansättning. I arbetsfördelningen mellan sektionerna tillämpas en motsvarande gräns på 6 000 euro för skatteintresset.

Med tvetydighet eller oklarhet avses i de ovan nämnda bestämmelserna det samma som tvetydighet eller oklarhet i 26 § 2 mom. i BFL och 6 § 1 mom. i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. Rättsbevakningsenheten behöver således inte höras i fall där den aktuella rättsfrågan är tydlig och riktlinjerna för avgörandet vedertagna, betydande meningsskiljaktighet om bevisning inte föreligger och det ekonomiska intresset är obetydligt. För tillämpningen av bestämmelsen har det med tanke på tillämpningen av bestämmelsen inte någon betydelse huruvida den skattskyldiges besvär godkänns eller förkastas av förvaltningsdomstolen.

Om förvaltningsdomstolen inte bereder rättsbevakningsenheten tillfälle att avge sitt bemötande i ärendet, kan förvaltningsdomstolen i sitt beslut i punkten "bemötanden och genmälen" (eller motsvarande punkt) anteckna att rättsbevakningsenheten med stöd av 69 § 2 mom. i BFL eller 66 § 2 mom. i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ inte blivit hörd. Den tillämpade bestämmelsen kan också antecknas i punkten "tillämpade rättsnormer".

4.3 Hörande i andra ärenden

Rättsbevakningsenheten för talan också i andra ärenden som handlar om att fastställa skatten eller om skattens belopp, och som behandlas utifrån den ordning som föreskrivs i förvaltningslagen eller förvaltningsprocesslagen. Dessa omfattar bland annat extra ändringssökande som avses i 12 kap. i FörvPL och förvaltningstvistemål som avses i 13 kap. I FörvPL. Dessa frågor behandlas inte i denna anvisning.

I förvaltningsdomstolen är rättsbevakningsenheten den ena parten även i ärenden som gäller en utomståendes skyldighet att lämna uppgifter, även om enheten inte själv kan begära en omprövning av Skatteförvaltningens beslut (65 a § 7 mom. och 66 § 2 mom. i BFL samt 62 § 2 mom. och 64 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ).

I följande ärenden är Skatteförvaltningen part i en rättegång:

- i omprövningsärenden som avses i 11 § i lagen om grunderna för avgifter till staten och 8 § i lagen om grunderna för avgifter för vissa förhandsavgöranden.

- i omprövningsärenden gällande beslut som hör till tillämpningsområdet för lagen om offentlighet och sekretess i fråga om beskattningsuppgifter, och

- i omprövningsärenden gällande försummelseavgift som avses i 6 § i lagen om skyldighet att erbjuda kvitto vid kontantförsäljning när Skatteförvaltningen har påfört en försummelseavgift (L om skyldighet att erbjuda kvitto 7 §).

I dessa ärenden begär förvaltningsdomstolarna ett bemötande från den av Skatteförvaltningens enheter eller verksamhetsenheter vilken anfört besvär gällande det aktuella beslutet.

Rättsbevakningsenheten eller Skatteförvaltningen är inte part i en rättegång som hänför sig till ärenden gällande nedsättning av en administrativ ekonomisk påföljd som avses i 53 a § FörvPL eller ärenden som avses i lagen om gottgörelse för dröjsmål vid rättegång (gottgörelselagen). I dessa ärenden kan Enheten för bevakning av skattetagarnas rätt emellertid i bemötande ge en redogörelse för omständigheterna i anslutning till dröjsmålet. Förvaltningsdomstolen kan också begära ett utlåtande från Skatteförvaltningen i ärendet.

4.4 Instruktioner som ingår i en begäran om bemötande

Bestämmelser om hur ett ärende ska utredas ingår i 33 § i FörvPL (officialprincipen). Förvaltningsdomstolens processledning gör det möjligt att tillämpa ett förfarande där domstolen i sin begäran om utlåtande till rättsbevakningsenheten som en processledningsåtgärd ber om en utredning eller ett utlåtande om någon omständighet som är av betydelse då ärendet avgörs eller om beskattningspraxis, utländsk rättspraxis eller endast en del av ärendet som behandlas. Det är också möjligt att domstolen ber rättsbevakningsenheten att exempelvis inhämta ett utlåtande om ärendet från Skatteförvaltningens centrala ledning eller någon annan myndighet utanför Skatteförvaltningen, om detta anses vara nödvändigt i ärendet.

Skatteförvaltningen anser att de ovan beskrivna förfarandena främjar uppnåendet av rätt beslut i sak och påskyndar processen då rättsbevakningsenheten i sitt bemötande kan fokusera på omständigheter som har betydelse för avgörandet av ärendet. Skatteförvaltningen föreslår att förvaltningsdomstolarna i enlighet med 33 § i FörvPL efter behov markerar de punkter i sitt bemötande som i synnerhet kräver ett bemötande eller en utredning.

Om domstolen ber rättsbevakningsenheten att inhämta en utredning i ärendet från en tredje part, ska detta beaktas inom den tidsfrist som fastställs för bemötandet.

5 Dokumenttrafiken i anknytning till besvär

5.1 Inlämnande av en besvärsskrift till Skatteförvaltningen eller förvaltningsdomstolen

Av besvärsanvisningen framgår det till vilken myndighet besvärsskriften ska lämnas. Det finns inga separata föreskrifter om var en besvärsskrift ska lämnas in i lagen om beskattningsförfarande och lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. På inlämnande av en besvärsskrift tillämpas således den allmänna bestämmelsen i 26 § 1 mom. i FörvPL. Enligt denna ska besvärsskriften lämnas till den behöriga förvaltningsdomstolen. Till följd av övergångsbestämmelserna i olika skattelagar kan besvärsskriften också lämnas till Skatteförvaltningen, om detta uppges i besvärsanvisningen.

Det ovan nämnda gäller för både den skattskyldiges och rättsbevakningsenhetens besvär. Rättsbevakningsenheten sänder dock alltid besväret i elektronisk form till den behöriga förvaltningsdomstolen.

Om besvärsskriften enligt besvärsanvisningen kan lämnas till Skatteförvaltningen, innebär det i praktiken att den skattskyldige i allmänhet lämnar den till skattebyrån som verkställt beskattningen eller någon annan skattebyrå som fattat ett beslut i ärendet. Besvären kan likväl inom den lagstadgade tidsfristen lämnas till vilken enhet som helst inom Skatteförvaltningen, eftersom Skatteförvaltningen är en enda myndighet. Om den skattskyldige har lämnat in ett besvär till Skatteförvaltningen, ska den mottagande skattebyrån eller någon annan verksamhetsenhet omedelbart registrera uppgifterna om dokumentets inkommande i respektive datasystem eller i registratorssystemet.

Om den skattskyldige lämnat in en besvärsskrift hos Skatteförvaltningen, trots att den borde ha lämnats till förvaltningsdomstolen, överför Skatteförvaltningen med stöd av 21 § i förvaltningslagen (FörvL) besvärsskriften till förvaltningsdomstolen. I detta fall anses dock besväret ha anhängiggjorts inom tidsfristen, endast om ett besvär som överförts av Skatteförvaltningen har inkommit till den behöriga förvaltningsdomstolen inom den tidsfrist som satts upp för ändringssökandet.

En besvärsskrift som gäller ett prejudikatbesvär ska enligt 71 c § 1 mom. i BFL lämnas in hos Skatteförvaltningen. Alla prejudikatbesvär lämnas in till den managercentral som verkar i anslutning till Norra Finlands skattebyrå, också vad gäller företagsbeskattningsenhetens kunder. Om en besvärsskrift dock inom besvärstiden har tillställts högsta förvaltningsdomstolen, ska besvären inte på denna grund lämnas utan prövning (FörvPL 26.2 §). Om ett besvär som gäller förhandsavgörande har lämnats in till förvaltningsdomstolen, överför förvaltningsdomstolen med stöd av 29 § i FörvPL besvärsskriften till samskattebyrån (se avsnitt 5.7.1).

5.2 Beställning av beskattningshandlingar och återsändning av besvärshandlingar

Skatteförvaltningen är en enda myndighet som har rikstäckande behörighet (lagen om skatteförvaltning 1 §). Ett ärende som gäller den skattskyldiges beskattning har således kunnat avgöras i vilken som helst av Skatteförvaltningens verksamhetsenheter. Också skatterättelsenämnden är ett av Skatteförvaltningens organ vars verksamhetsområde är hela landet (5 § i lagen om Skatteförvaltningen). Nämnden är uppdelad i sektorer, och vilken som helst av dessa kan fatta beslut om en omprövningsbegäran från en skattskyldig part. Vid Skatteförvaltningen har den skattskyldiges handlingar i regel arkiverats hos den skattebyrå där ärendet har behandlats.

Skatteförvaltningen (inklusive skatterättelsenämnden) behandlar de skattskyldigas beskattningsärenden i enlighet med sin rikstäckande behörighet. Skatteförvaltningen har övergått till ett nytt datasystem och beskattningshandlingarna kan skickas till förvaltningsdomstolarna centraliserat från ett ställe. Av denna anledning kan förvaltningsdomstolen beställa beskattningshandlingarna från den centraliserade adress som nämns i bilaga 1 till denna anvisning.

Den centraliserade kontaktpunkt som nämnts i bilaga 1 ansvarar för att handlingar om alla skatteår eller skatteperioder som gäller den skattskyldiges besvär skickas till den förvaltningsdomstol som framställt begäran.

Förvaltningsdomstolen kan beställa beskattningshandlingar från den centraliserade adressen. Meddelandet rubriceras "Beställning av besvärshandlingar", och i meddelandet inkluderas följande uppgifter till den del förvaltningsdomstolen har kännedom om dessa:

- den skatt- eller betalningsskyldiges person- eller FO-nummer,

- det beslut i vilket ändring söks (skatteslag och/eller skatteärende),

- beskattningskommun,

- de skatteår, skatteperioder eller redovisningsperioder som besväret avser,

- datum för anhängiggörande av besväret hos förvaltningsdomstolen samt

- uppgifter om eventuellt yrkande på förbud mot eller avbrytande av verkställigheten.

I beställningen ska det dessutom särskilt anges om förvaltningsdomstolen beställer några andra handlingar än de skatteslagsspecifika handlingar som tas upp i förteckningen i bilagan till denna anvisning.

Förvaltningsdomstolen skickar beslutet och returnerar besvärshandlingarna till den centraliserade kontaktpunkten som nämns i bilaga 1 efter att förvaltningsdomstolen fattat ett beslut i ärendet. Högsta förvaltningsdomstolen skickar beslutet och returnerar handlingarna till den centraliserade kontaktpunkten. En närmare beskrivning av hur handlingarna returneras finns i kapitel 8.

5.3 Beskattningshandlingar som sänds till förvaltningsdomstolen

Till förvaltningsdomstolen sänds samtliga beskattningshandlingar som ligger till grund för ett skattebeslut. Om någon annan skattskyldig parts beskattningshandlingar har använts när beslut om den skattskyldiges beskattning fattades eller när omprövningsbegäran behandlades, ska även dessa handlingar sändas till förvaltningsdomstolen. Till exempel i det fall att man i en aktieägares beskattning har använt aktiebolagets beskattningsuppgifter, sänds även aktiebolagets beskattningshandlingar som gäller ärendet till förvaltningsdomstolen för behandlingen av aktieägarens besvär. En annan skattskyldig parts beskattningshandlingar skiljs tydligt åt från de övriga handlingarna som sänds, till exempel genom att placera dem i en egen kapprock.

En del av beskattningshandlingarna finns i dag enbart i elektronisk form hos Skatteförvaltningen. För behandlingen av besväret skrivs de elektroniska handlingarna/uppgifterna ut och fogas till besvärshandlingarna

I bilaga 2 till denna anvisning finns en skatteslagsspecifik förteckning över vilka handlingar som ska sändas till förvaltningsdomstolen. Handlingarna ordnas så att den handling som inkommit först ligger underst och övriga handlingar ovanpå i den ordning som de inkommit, från den äldsta till den nyaste. Handlingarna för beskattningsbeslutet i första instans och den ordinarie inkomstbeskattningens handlingar finns i en separat mapp, om en sådan har använts när beskattningen verkställdes.

Den tjänsteman vid Skatteförvaltningen som sänder handlingarna antecknar alltid sina kontaktuppgifter i försändelsen med beskattningshandlingar.

En skatteslagsspecifik förteckning över de beskattningshandlingar som sänds till förvaltningsdomstolen finns i bilaga 2 till denna anvisning.

5.4 Dokumenttrafiken i behandlingen av en skattskyldigs besvär

5.4.1 Den skattskyldige har anfört besvär hos förvaltningsdomstolen

Förvaltningsdomstolen begär handlingarna från Skatteförvaltningen. Vid Skatteförvaltningen registreras anhängiggörandet av ett besvär samt sändningen av handlingar till förvaltningsdomstolen i Skatteförvaltningens datasystem eller i registratorssystemet.

Förvaltningsdomstolen kan begära alla beskattningshandlingar som anknyter till ett besvär från en kontaktpunkt som nämns i bilaga 1. När en begäran om handlingar inkommer registreras denna i Skatteförvaltningens datasystem eller i registratorssystemet. Om man inte känner till vilket datum besväret har anhängiggjorts, kan datumet för beställningen av handlingarna antecknas som datum för anhängiggörandet.

Kontaktpunkten skickar handlingarna omedelbart till förvaltningsdomstolen. Ibland finns de handlingar som krävs för behandlingen av ett ärende hos flera olika skattebyråer. Detta är fallet till exempel i situationer där besväret gäller flera skatteår och den skattskyldiges hemort har ändrats. I dessa fall beställer kontaktpunkten handlingarna från de skattebyråer eller uppbördsenheter där beskattningshandlingarna har arkiverats.

I regel sänder skattebyråerna eller uppbördsenheterna beskattningshandlingarna direkt till den förvaltningsdomstol där ärendet behandlas och antecknar att handlingarna har sänts i Skatteförvaltningens datasystem eller registratorssystemet.

Om pappershandlingar som finns i Skatteförvaltningens arkiv sänds till förvaltningsdomstolen, sätts ett platsmärke som markerar att handlingarna har lånats ut i arkivet.

5.4.2 Den skattskyldige har anfört besvär hos Skatteförvaltningen

Om en besvärsskrift enligt besvärsanvisningen kan lämnas till Skatteförvaltningen, förses besvärsskriften med en stämpel för ankomstdatum och en anteckning om antalet bilagor. Skatteförvaltningen postar besvären och de anknytande handlingarna samt beskattningshandlingarna (också makens handlingar) utan dröjsmål till den behöriga förvaltningsdomstolen.

Uppgiften om att besvären har lämnats in och handlingarna skickats till förvaltningsdomstolen ska registreras i Skatteförvaltningens datasystem eller i registratorsystemet.

Om en besvärsskrift som innehåller ett krav på förbud mot eller avbrytande av verkställighet har lämnats in till någon annan skattebyrå än den byrå där beskattningshandlingarna förvaras, ska den skattebyrå som tagit emot besvärsskriften förse handlingarna med en ankomststämpel som visar att ärendet har inletts och skicka besvären direkt till den behöriga förvaltningsdomstolen, om besväret innehåller ett yrkande på förbud mot eller avbrytande av verkställigheten. I detta fall meddelas förvaltningsdomstolen att en begäran har framställts om att sända besvärshandlingarna direkt till förvaltningsdomstolen från den skattebyrå där beskattningshandlingarna finns. Om besväret inte innehåller ett yrkande på förbud mot eller avbrytande av verkställigheten, sänds besväret tillsammans med beskattningshandlingarna direkt till förvaltningsdomstolen.

Den enhet inom Skatteförvaltningen som sänder handlingarna till förvaltningsdomstolen gör i Skatteförvaltningens datasystem eller registratorssystemet anteckningar om hur beskattningshandlingarna överförs.

5.4.3 Bemötande från Enheten för bevakning av skattetagarnas rätt

Förvaltningsdomstolarna skickar samtliga förfrågningar om bemötande och genmäle samt övriga förfrågningar om utlåtanden som riktas till rättsbevakningsenheten till Norra Finlands skattebyrå i Uleåborg där de registreras i Skatteförvaltningens datasystem och vidareförmedlas till skatteombuden för åtgärder. Rättsbevakningsenhetens adress:

Enheten för bevakning av skattetagarnas rätt, PB 57, 90101 ULEÅBORG.

Förvaltningsdomstolen har en 30 dagars tidsfrist för bemötandet. Rättsbevakningsenheten kan vid behov av motiverade skäl ansöka om förlängd tid för bemötandet. Rättsbevakningsenheten sänder sitt bemötande i elektronisk form till den aktuella förvaltningsdomstolen och sänder handlingarna per post.

Om förvaltningsdomstolen undantagsvis begär ett utlåtande från Skatteförvaltningen i ett skattebesvärsärende, skickar förvaltningsdomstolen sin begäran om utlåtande till den ovan nämnda adressen.

Avvikande från det som lagts fram ovan hör förvaltningsdomstolarna rättsbevakningsenheten elektroniskt i ärenden som gäller inkomstbeskattning av samfund och arvs- och gåvobeskattning samt i fråga om följande skatter på eget initiativ: moms, förskottsuppbörd (ärenden som hänför sig till utbetalaren av prestationen, vanliga arbetsgivarprestationer), källskatter (ärenden som hänför sig till utbetalaren av prestationen) samt lotteriskatt, apoteksskatt och försäkringspremieskatt.

Elektroniskt hörande tillämpas vad gäller ovan nämnda skatter på de relaterade besvärsprocesserna, där den skattskyldige överklagar ett beslut som getts inom ramen för förfarandet för begäran om omprövning till förvaltningsdomstolen (i praktiken ett beslut av rättelsenämnden) eller om den skattskyldige hos högsta förvaltningsdomstolen överklagar ett beslut av förvaltningsdomstolen, vars grund utgörs av ett beslut som getts inom ramen för förfarandet för begäran om omprövning.

Vid ett elektroniskt hörandeförfarande sänder förvaltningsdomstolarna begäran om bemötande per e-post till rättsbevakningsenhetens e-postlåda (adress: oikeudenvalvonta@vero.fi) och skannar in den skattskyldiges besvär och de eventuella bilagorna till dessa som bilaga till begäran om bemötande. Förvaltningsdomstolarna sänder med andra ord inte annat dokumentmaterial om besvär i samband med hörandet av rättsbevakningsenheten. Förfarandet är det samma vid eventuella begäran om genmäle. Om det dokumentmaterial som skannas in är särskilt omfattande, kan förvaltningsdomstolen höra rättsbevakningsenheten undantagsvis också per post.

5.4.4 Den skattskyldiges genmäle

När rättsbevakningsenheten har avgett sitt bemötande i elektronisk form och lämnat tillbaka handlingarna till förvaltningsdomstolen, skickar förvaltningsdomstolen rättsbevakningsenhetens bemötande till den skattskyldige för genmäle. Förvaltningsdomstolen fastställer en tidsfrist för genmälet och ber den skattskyldige skicka sitt genmäle direkt till förvaltningsdomstolen.

Vid detta hörande kan förvaltningsdomstolen anlita skattebyrån som hjälp. Förvaltningsdomstolen meddelar då den skattskyldige om att om han eller hon för sitt genmäle vill ta del av handlingarna, sänds dessa till den skattebyrå som den skattskyldige önskar. När förvaltningsdomstolen skickar handlingarna till skattebyrån ska förvaltningsdomstolen göra en anteckning på följebrevet om att det är fråga om hörande av den skattskyldige och ge namnet på handläggaren hos förvaltningsdomstolen. När skattebyrån får handlingarna informeras den skattskyldige omedelbart om detta. När tidsfristen för hörande har gått ut ska skattebyrån returnera handlingarna till förvaltningsdomstolen.

Uppgiften om att handlingarna kommit in för hörande av den skattskyldige och också att handlingarna har returnerats till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem eller i registratorssystemet.

Det är förvaltningsdomstolen som leder processen, och därför kan skattebyrån inte bevilja längre frist för genmälet. Om den skattskyldige ber om förlängd tid för sitt genmäle, uppmanas denne att kontakta förvaltningsdomstolen. Om den skattskyldige lämnar sitt genmäle till skattebyrån, ska skattebyrån omedelbart skicka det till förvaltningsdomstolen. Uppgiften om att genmälet har skickats till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem eller i registratorssystemet.

5.4.5 Avslutande av hörandet

När den skattskyldige har lämnat sitt genmäle till förvaltningsdomstolen, överväger förvaltningsdomstolen huruvida det i ärendet finns anledning att reservera ett tillfälle för rättsbevakningsenheten att i ärendet ge ett tilläggsbemötande eller sända den skattskyldiges genmäle enbart för kännedom till rättsbevakningsenheten. Förvaltningsdomstolen kan enligt prövning också förfara så att den skattskyldiges genmäle inte sänds till rättsbevakningsenheten överhuvudtaget, och härvid avslutas då hörandet av rättegångsparterna, och förvaltningsdomstolen avgör ärendet.

Om förvaltningsdomstolen bereder ett tillfälle för rättsbevakningsenheten att ge ett tilläggsbemötande, svarar förfarandet mot det ovan nämnda i avsnitt 5.4.3. Begäran om ett tilläggsbemötande sänds således till rättsbevakningsenhetens adress eller per e-post.

Om förvaltningsdomstolen beslutar att skicka den skattskyldiges genmäle enbart för kännedom till rättsbevakningsenheten och uttryckligen inte begär ett tilläggsbemötande från rättsbevakningsenheten, ger inte rättsbevakningsenheten på eget initiativ ett bemötande. Också i dessa situationer sänder förvaltningsdomstolen ett genmäle till rättsbevakningsenhetens adress som nämns i avsnitt 5.4.3 eller per e-post.

5.5 Dokumenttrafiken i behandlingen av ett besvär som anförs av Enheten för bevakning av skattetagarnas rätt

5.5.1 Besvär som anförs av Enheten för bevakning av skattetagarnas rätt

När rättsbevakningsenheten anför besvär hos förvaltningsdomstolen begär skatteombudet handlingarna från den behöriga verksamhetsenheten inom Skatteförvaltningen som sänder handlingarna till skatteombudet. Ett platsmärke om att handlingarna har lånats ut lämnas i arkivet. I Skatteförvaltningens datasystem eller i registratorssystemet sparas uppgiften om att handlingarna har skickats till rättsbevakningsenheten.

När rättsbevakningsenheten har sammanställt en besvärsskrift, skickar enheten denna i elektronisk form till den behöriga förvaltningsdomstolens e-postlåda och postar handlingarna till förvaltningsdomstolen. Kvitteringsmeddelandet från förvaltningsdomstolens e-postlåda fungerar som ett bevis på att besväret nått fram.

Rättsbevakningsenheten sänder uppgifterna om besväret till Norra Finlands skattebyrå som registrerar uppgifterna om besväret och sändningen av handlingarna i det vederbörliga datasystemet eller i registratorssystemet.

I de situationer där skattebesvärshandlingarna finns hos Skatteförvaltningen enbart i elektronisk form, upprättar rättsbevakningsenheten överklagan utifrån det elektroniska materialet. Rättsbevakningsenheten ber efter att besväret lämnats in att Skatteförvaltningens samskattebyrå sammanställer handlingarna och sänder dem elektroniskt till förvaltningsdomstolen.

5.5.2 Den skattskyldiges bemötande

Förvaltningsdomstolen skickar rättsbevakningsenhetens besvär till den skattskyldige för avgivande av ett bemötande. Förvaltningsdomstolen fastställer en tidsfrist för bemötandet och ber den skattskyldige skicka sitt bemötande direkt till förvaltningsdomstolen.

Vid detta hörande kan förvaltningsdomstolen anlita skattebyrån som hjälp. Förvaltningsdomstolen meddelar då den skattskyldige om att om han eller hon för sitt bemötande vill ta del av handlingarna, sänds dessa till den skattebyrå som den skattskyldige önskar. När förvaltningsdomstolen skickar handlingarna till skattebyrån ska förvaltningsdomstolen göra en anteckning på följebrevet om att det är fråga om hörande av den skattskyldige och ge namnet på handläggaren hos förvaltningsdomstolen. När skattebyrån får handlingarna informeras den skattskyldige omedelbart om detta. När tidsfristen för hörande har gått ut ska skattebyrån returnera handlingarna till förvaltningsdomstolen.

Uppgiften om att handlingarna kommit in för hörande av den skattskyldige och också att handlingarna har returnerats till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem eller i registratorssystemet.

Skattebyrån kan inte bevilja förlängd tidsfrist för genmälet. Om den skattskyldige ber om förlängd tidsfrist för sitt bemötande, uppmanas denne att kontakta förvaltningsdomstolen. Om den skattskyldige lämnar sitt bemötande till skattebyrån, ska skattebyrån omedelbart skicka det till förvaltningsdomstolen. Uppgiften om att bemötandet har skickats till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem eller i registratorssystemet.

5.5.3 Genmäle från Enheten för bevakning av skattetagarnas rätt

Förvaltningsdomstolen skickar den skattskyldiges bemötande till rättsbevakningsenheten för genmäle till adressen Enheten för bevakning av skattetagarnas rätt, PB 57, 90101 ULEÅBORG. Rättsbevakningsenheten skickar genmälet i elektronisk form direkt till den behöriga förvaltningsdomstolen och returnerar handlingarna per post.

Norra Finlands skattebyrå registrerar i Skatteförvaltningens datasystem eller i registratorssystemet uppgiften om att begäran om genmäle har kommit in och skickats vidare.

Avvikande från det som lagts fram ovan hör förvaltningsdomstolarna rättsbevakningsenheten elektroniskt i ärenden som gäller inkomstbeskattning av samfund och arvs- och gåvobeskattning samt i fråga om följande skatter på eget initiativ: moms, förskottsuppbörd (ärenden som hänför sig till utbetalaren av prestationen, vanliga arbetsgivarprestationer), källskatter (ärenden som hänför sig till utbetalaren av prestationen) samt lotteriskatt, apoteksskatt och försäkringspremieskatt.

Elektroniskt hörande tillämpas vad gäller ovan nämnda skatter på de relaterade besvärsprocesserna, där den rättsbevakningsenheten överklagar ett beslut som getts inom ramen för förfarandet för begäran om omprövning till förvaltningsdomstolen (i praktiken ett beslut av rättelsenämnden) eller om rättsbevakningsenheten hos högsta förvaltningsdomstolen överklagar ett beslut av förvaltningsdomstolen, vars grund utgörs av ett beslut som getts inom ramen för förfarandet för begäran om omprövning.

Förvaltningsdomstolarna sänder begäran om genmäle per e-post till rättsbevakningsenhetens e-postlåda (adress: oikeudenvalvonta@vero.fi) och skannar in den skattskyldiges bemötande och de eventuella bilagorna till dessa som bilaga till begäran om genmäle. Förvaltningsdomstolarna sänder med andra ord inte annat dokumentmaterial om besvär i samband med hörandet av rättsbevakningsenheten. Förfarandet är det samma vid eventuella begäran om genmäle. Om det dokumentmaterial som skannas in är särskilt omfattande, kan förvaltningsdomstolen höra rättsbevakningsenheten exceptionellt också per post.

5.6 Förhandsavgöranden och ansökningar om dispens för förlust: elektroniskt förfarande

5.6.1 Inlämnande av besvär

Vad gäller förhandsavgöranden av Skatteförvaltningen anförs vad gäller alla skatteslag besvär direkt hos förvaltningsdomstolen, dit besväret också ska lämnas in. Förvaltningsdomstolen leder processen ända från början.

Centralskattenämndens avgöranden överklagas hos högsta förvaltningsdomstolen. Besvärshandlingarna lämnas till högsta förvaltningsdomstolen. Högsta förvaltningsdomstolen leder processen från början. På förfarandena tillämpas förvaltningsprocesslagen.

Ändring i Skatteförvaltningens beslut om dispens för förluster söks i första hand med en omprövningsbegäran som riktas till skatterättelsenämnden. Besvär gällande centralskattenämndens beslut kan anföras hos förvaltningsdomstolen. Besväret ska lämnas till förvaltningsdomstolen.

På skattebesvärsärenden som gäller förhandsavgöranden och ansökningar om dispens för förluster tillämpas i dokumenttrafiken mellan förvaltningsdomstolarna och Skatteförvaltningen det elektroniska förfarandet för ansökningsärenden som beskrivs nedan. Vad gäller besvärsärenden som omfattar insiderinformation, är förfarandet dock uteslutande ett pappersförfarande.

5.6.2 Den skattskyldiges besvär till förvaltningsdomstolen

Från Skatteförvaltningens samskattebyrå begär förvaltningsdomstolen per e-post de handlingar som hänför sig till beslutet som är föremål för besväret. Samskattebyrån samlar in det elektroniska dokumentmaterialet och sänder materialet i PDF-format per e-post till förvaltningsdomstolen. På en blankett som fogas till dokumentmaterialet ger Skatteförvaltningen en närmare specifikation av innehållet i det elektroniska dokumentmaterialet. Besväret registreras, och det dokumentmaterial som har sänts till förvaltningsdomstolen sparas i Skatteförvaltningens datasystem

Förvaltningsdomstolen hör Enheten för bevakning av skattetagarnas rätt genom att till e-postlådan (oikeudenvalvonta@vero.fi) hos Enheten för bevakning av skattetagarnas rätt sända en elektronisk begäran om bemötande, och till denna fogas den skattskyldiges besvär samt andra eventuella bilagor till besväret. Förvaltningsdomstolen sänder inte några andra dokument till rättsbevakningsenheten. Om dokumentmaterialet för besväret ändå är exceptionellt omfattande, kan besväret, inklusive bilagorna, utan att skannas in sändas som sådant till pappers per post till rättsbevakningsenheten.

Managercentralen vid Norra Finlands skattebyrå registrerar och sparar begäran om bemötande, inklusive bilagorna, i Skatteförvaltningens datasystem. Utifrån uppgifterna i datasystemet ger rättsbevakningsenheten ett bemötande och sänder detta per e-post till förvaltningsdomstolen. Managercentralen registrerar uppgifterna om att ett bemötande har getts och sparar rättsbevakningsenhetens bemötande i Skatteförvaltningens datasystem.

5.6.3 Besvär som Enheten för bevakning av skattetagarnas rätt anför hos förvaltningsdomstolen

Rättsbevakningsenheten sänder besväret elektroniskt till förvaltningsdomstolen. Rättsbevakningsenheten ber Skatteförvaltningens samskattebyrå sammanställa handlingarna och sända dem elektroniskt till förvaltningsdomstolen. Samskattebyrån samlar in det elektroniska dokumentmaterialet och sänder materialet i PDF-format per e-post till förvaltningsdomstolen. På en blankett som fogas till dokumentmaterialet ger Skatteförvaltningen en närmare specifikation av innehållet i det elektroniska dokumentmaterialet. Besväret registreras, och det dokumentmaterial som har sänts till förvaltningsdomstolen sparas i Skatteförvaltningens datasystem

Från rättsbevakningsenheten begär förvaltningsdomstolen ett genmäle på den skattskyldiges bemötande genom att sända en elektronisk begäran om genmäle till e-postlådan (oikeudenvalvonta@vero.fi) hos Enheten för bevakning av skattetagarnas rätt, och till begäran fogas den skattskyldiges bemötande och eventuella bilagor till bemötandet.

Managercentralen registrerar och sparar begäran om genmäle, inklusive bilagorna, i Skatteförvaltningens datasystem. Utifrån uppgifterna i datasystemet ger rättsbevakningsenheten ett genmäle och sänder detta per e-post till förvaltningsdomstolen. Managercentralen registrerar uppgifterna om att ett genmäle har getts och sparar rättsbevakningsenhetens genmäle i Skatteförvaltningens datasystem.

5.6.4 Förvaltningsdomstolens beslut och återsändning av handlingarna

Förvaltningsdomstolen sänder elektroniskt det beslutsexemplar som hör till rättsbevakningsenheten. Förvaltningsdomstolen sänder det beslutsexemplar som hör till Skatteförvaltningen i PDF-format till Skatteförvaltningens samskattebyrå och returnerar i samband med att beslutet skickas per e-post eller, och endast de handlingar som den skattskyldige har sänt i original till förvaltningsdomstolen per post till samskattebyrån. Förvaltningsdomstolen returnerar således inte till Skatteförvaltningen det elektroniska dokumentmaterial som från Skatteförvaltningen inkommit till förvaltningsdomstolen under processen.

5.6.5 Skatteförvaltningsenheternas e-postadresser i det elektroniska förfarandet

I besvär som gäller ansökningsärenden har Skatteförvaltningens samskattebyråer och rättsbevakningsenheten följande e-postadresser:

Ärenden som gäller person- och samfundsbeskattningen:

YHT.HEVE_Verovalitukset_Pohjois_Pohjanmaa@vero.fi

Ärenden som gäller centralskattenämndens beslut:

KVL_ratkaisut@vero.fi

Hörande av Enheten för bevakning av skattetagarnas rätt:

oikeudenvalvonta@vero.fi

5.7 Förfarandet med prejudikatbesvär

5.7.1 Den skattskyldiges prejudikatbesvär

Skatteförvaltningen styr alla skattskyldiga att lämna in besvär över ett förhandsbeslut till Norra Finlands skattebyrå (PB 27, 90101 ULEÅBORG.) Om den skattskyldige lämnat in ett prejudikatbesvär till en annan enhet vid Skatteförvaltningen, registreras ärendet som anhängiggjort på detta ställe och besväret överförs till Norra Finlands skattebyrå. Om den skattskyldige har lämnat in ett prejudikatbesvär till en förvaltningsdomstol, överför domstolen ärendet till Skatteförvaltningen genom att sända handlingarna till Norra Finland skattebyrå.

Norra Finlands skattebyrå samlar in de nödvändiga handlingarna för behandlingen av ärendet. Efter behov inhämtar skattebyrån handlingar från andra enheter inom Skatteförvaltningen. Till exempel handlingar som gäller behandlingen av ett ärende hos skatterättelsenämnden inhämtas från sektionen på den ort där beslutet har fattats.

Den skattskyldige ska lämna in en ansökan om besvärstillstånd för ett besvär gällande förhandsavgörande inom 60 dagar räknat från tidpunkten då hen fått information om rättelsenämndens beslut. Den tidpunkt från vilken tidsfristen på 60 dagar räknas framgår av rättelsenämndens beslut. När den aktuella tidsfristen på 60 dagar gått ut begär skattebyrån från rättsbevakningsenheten ett samtycke till behandling av ärendet i ett besvärsförfarande för förhandsavgörande. Samtycke begärs på adressen Enheten för bevakning av skattetagarnas rätt, PB 91, 00052 SKATT. Till begäran om samtycke fogas den skattskyldiges besvärsskrift och anknytande handlingar.

Tidsfristen om 30 dagar för rättsbevakningsenhetens samtycke räknas från den dag då rättsbevakningsenheten anses ha fått del av ärendet. Under denna tid meddelar rättsbevakningsenheten den aktuella skattebyrån huruvida den ger sitt samtycke till en behandling av ärendet som ett prejudikatbesvärsärende. Efter behov ger den ledande skatteexperten vid Skatteförvaltningens enhet på begäran av rättsbevakningsenheten ett utlåtande som fogas till besvärsskrifterna.

Om rättsbevakningsenheten har gett sitt samtycke, sänder skattebyrån den skattskyldiges besvär och rättsbevakningsenhetens samtycke samt övriga anknytande handlingar till högsta förvaltningsdomstolen efter utgången av tidsfristen om 30 dagar för det ovan nämnda delfåendet. Skattebyrån meddelar detta till den skattskyldige, rättsbevakningsenheten och den förvaltningsdomstol som normalt är behörig i ärendet. Samtidigt sänder skattebyrån besvärsskriften och de anknytande handlingarna för kännedom till den ledande skatteexperten vid den aktuella enheten och till skatterättelsenämndens ledande ordförande. Behandlingen av ärendet (inklusive distributionen av beslutet) fortsätter i högsta förvaltningsdomstolen på samma sätt som i andra besvärsärenden.

Om rättsbevakningsenheten inte ger sitt samtycke, fortsätter behandlingen av ärendet i form av ett besvär som riktats till förvaltningsdomstolen på samma som i andra skattebesvärsärenden. Rättsbevakningsenheten kontaktar förvaltningsdomstolen i besvärsärendet, utarbetar ett bemötande och skickar det elektroniskt till förvaltningsdomstolen. Norra Finlands skattebyrå eller rättsbevakningsenheten postar besvären och de anknutna handlingarna och beskattningshandlingarna (också makens/makans handlingar) till den behöriga förvaltningsdomstolen. Behandlingen av ärendet fortsätter i förvaltningsdomstolen på samma sätt som i andra besvärsärenden.

Uppgifterna om att ett prejudikatbesvär har inkommit, om Skatteförvaltningens interna dokumenttrafik och överföringen av handlingarna till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem eller registratorssystemet.

5.7.2 Prejudikatbesvär från Enheten för bevakning av skattetagarnas rätt

När rättsbevakningsenheten överklagar ett beslut om förhandsavgörande begär skatteombudet handlingarna från den behöriga verksamhetsenheten inom Skatteförvaltningen som sänder handlingarna till skatteombudet. Ett platsmärke om att handlingarna har lånats ut lämnas i arkivet. I Skatteförvaltningens datasystem eller i registratorssystemet sparas uppgiften om att handlingarna har skickats till rättsbevakningsenheten.

I de situationer där skattebesvärshandlingarna finns hos Skatteförvaltningen enbart i elektronisk form, upprättar rättsbevakningsenheten prejudikatbesvär utifrån det elektroniska materialet.

Rättsbevakningsenheten sänder prejudikatbesvärsskriften och de anknutna handlingarna till Norra Finlands skattebyrå (PB 27 90101 UÖEÅBORG) där ärendet registreras som anhängiggjort. I de situationer där skattebesvärshandlingarna finns hos Skatteförvaltningen enbart i elektronisk form, skickar rättsbevakningsenheten prejudikatbesvärsskriften till Norra Finlands skattebyrå elektroniskt och ber efter det Norra Finlands skattebyrå att sammanställa handlingarna. Efter behov ger den ledande skatteexperten vid Skatteförvaltningens enhet på begäran av rättsbevakningsenheten ett utlåtande som fogas till besvärsskrifterna.

Norra Finlands skattebyrå begär den skattskyldiges samtycke till att ärendet behandlas som ett prejudikatbesvärsärende. Till begäran om samtycke fogas rättsbevakningsenhetens besvärsskrift och anknytande handlingar. Begäran om samtycke sänds med mottagarbevis till den skattskyldige.

Efter delfåendet av begäran om samtycke ska den skattskyldige inom 30 dagar ge sitt samtycke till att ärendet behandlas som ett prejudikatbesvärsärende. Om den skattskyldige har gett sitt samtycke, sänder skattebyrån rättsbevakningsenhetens besvär och den skattskyldiges samtycke samt övriga anknytande handlingar till högsta förvaltningsdomstolen efter utgången av tidsfristen om 30 dagar efter det ovan nämnda delfåendet. Skattebyrån meddelar detta till den skattskyldige, rättsbevakningsenheten och den förvaltningsdomstol som normalt är behörig i ärendet. Samtidigt sänder skattebyrån besvärsskriften och de anknytande handlingarna för kännedom till den ledande skatteexperten vid den aktuella enheten och till skatterättelsenämndens ledande ordförande. Behandlingen av ärendet fortsätter i högsta förvaltningsdomstolen på samma sätt som i andra besvärsärenden.

Om den skattskyldige inte ger sitt samtycke, fortsätter behandlingen av ärendet i form av ett besvär som riktats till förvaltningsdomstolen på samma som i andra skattebesvärsärenden. Norra Finlands skattebyrå postar besvären och de anknutna handlingarna och beskattningshandlingarna (också makens/makans handlingar) utan dröjsmål till den behöriga förvaltningsdomstolen. Behandlingen av ärendet fortsätter i förvaltningsdomstolen på samma sätt som i andra besvärsärenden.

Uppgifterna om att ett prejudikatbesvär har inkommit, om Skatteförvaltningens interna dokumenttrafik och överföringen av handlingarna till förvaltningsdomstolen registreras i Skatteförvaltningens datasystem eller registratorssystemet.

5.8 Yrkande på förbud mot och avbrytande av verkställigheten

Om den skattskyldige i sina besvär har yrkat på att verkställigheten förbjuds eller avbryts, meddelar förvaltningsdomstolen ett beslut om detta. Skatteförvaltningen ska sända handlingar som anknyter till ett ärende av denna typ i brådskande ordning till förvaltningsdomstolen så att denna kan meddela ett beslut gällande yrkandet på förbud mot eller avbrytande av verkställigheten så snart som möjligt.

I motsats till det ovannämnda fattar Skatteförvaltningen i ärenden som gäller prejudikatbesvär ett beslut om förbud och avbrytande av verkställighet, som är i kraft tills ärendet har överförts till behandling hos förvaltningsdomstolen eller högsta förvaltningsdomstolen. Därefter ger domstolen ett nytt beslut i ärendet.

För behandlingen av yrkandet på förbud mot eller avbrytande av verkställigheten kan förvaltningsdomstolen behöva uppgifter om skattebeloppet och debiteringsraterna i det ärende som överklagas. Förvaltningsdomstolen kan begära att en skatteskuldsförteckning fogas till beskattningshandlingarna i samband med beställningen av dessa från samskattebyrån och senare från Skatteuppbördsenheten. Förteckningen ska innehålla anteckningar om poster med nödvändiga uppgifter för att behandla ärendet. I detta ärende har Skatteuppbördsenheten följande kontaktuppgifter:

telefon: 029 49 70 29

e-post: YHT.HAOTPK@vero.fi

Den behöriga förvaltningsdomstolen kan ge ett beslut om en ansökan om förbud och avbrytande av verkställighet, enligt vilket förbudet eller avbrytandet av verkställigheten fortsätter fram till dess att beslutet vunnit laga kraft. Om den skattskyldige söker ändring i ett beslut av förvaltningsdomstolen hos högsta förvaltningsdomstolen, behöver inte högsta förvaltningsdomstolen i så fall ge ett separat förordnande om avbrott. Skatteförvaltningen kan vid behov dock till förvaltningsdomstolen överlämna en begäran om behovet av att ändra förvaltningsdomstolens förordnande, om till exempel preskriptionen av skatterna så förutsätter. En sådan begäran kan framställas antingen till förvaltningsdomstolen eller till högsta förvaltningsdomstolen beroende på ärendets behandlingsfas. Efter övervägande kan domstolen ge ett nytt förordnande i ärendet. Skatteförvaltningen följer förordnanden om förbud mot och avbrytande av verkställighet vilka anknyter till besvär som behandlas i domstolarna och reagerar på dessa vid behov.

6 Datum för rättegångens början i beskattnings- och besvärshandlingarna

6.1 Allmänt om uppföljningen av den totala tiden för behandlingen

Den skattskyldige har rätt att få sitt ärende behandlat på behörigt sätt och utan oskäligt dröjsmål vid en behörig domstol eller hos någon annan myndighet. Man försöker effektivisera genomförandet av en behandling utan dröjsmål med en gottgörelse som avses i lagen om gottgörelse för dröjsmål vid rättegång (gottgörelselagen). I lagen förutsätts en uppföljning av den totala längden av en rättegång som gäller skattebesvär.

För uppföljningen av den totala längden av en rättegång antecknar Skatteförvaltningen tidpunkten för påbörjandet av en rättegång i handlingarna som gäller ett ändringssökande på det sätt som beskrivs nedan i detta kapitel. Förvaltningsdomstolen kan utnyttja uppgiften när den registrerar besvären i förvaltningsdomstolens system för hantering av ärenden.

En skattskyldig kan samtidigt till exempel hos förvaltningsdomstolen och Skatteförvaltningen ha anhängiggjort ett besvär i samma ärende, men gällande ett rättelseyrkande som hänför sig till någon annan period eller ett ärende som gäller en rättelse i beskattningen hos Skatteförvaltningen. För att en eventuell kommande rättegång inte i detta skede ska fördröjas oskäligt, väntar rättelsenämnden eller Skatteförvaltningen i regel inte på ett beslut från förvaltningsdomstolen. I dessa situationer skickar Skatteförvaltningen en förfrågan om i vilket skede av behandlingen ett tidigare anhängiggjort ärende är till förvaltningsdomstolen. Om förvaltningsdomstolen inom kort ska meddela ett beslut i ärendet, inväntar man detta. I annat fall avgörs ärendet hos rättelsenämnden eller Skatteförvaltningen innan förvaltningsdomstolen meddelar sitt beslut.

6.2 Tidpunkten för påbörjande av en rättegång: huvudregler och de vanligaste undantagssituationerna

6.2.1 Ärenden i omprövningsförfarandet

I ärenden som hör till tillämpningsområdet för förfarandet med ett rättelseyrkande börjar den tid som ska beaktas i rättegångens längd när ett rättelseyrkande från den skattskyldige eller Enheten för bevakning av skattetagarnas rätt har anhängiggjorts (gottgörelselagen 5.2 §). Rättelseyrkandet anhängiggörs således den dag då den skattskyldiges rättelseyrkande har inkommit till Skatteförvaltningen. Om den skattskyldige lämnar in rättelseyrkandet till Skatteförvaltningen innan verkställigheten av beskattningen för skatteåret har avslutats, anhängiggörs rättelseyrkandet dagen efter att beskattningen har avslutats.

6.2.2 Ärenden som gäller skatteförhöjning eller andra administrativa påföljder

Enligt 2 a § 2 punkten i gottgörelselagen avses med en administrativ påföljd bland annat en skatteförhöjning. Som en administrativ påföljd betraktas dessutom den förseningsavgift som avses i 35 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ samt de försummelseavgifter som avses i 22 a § i BFL och 39 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ. Enligt förarbetena för lagen om ändring av gottgörelselagen är räntor inte administrativa påföljder. Inte heller beskattning enligt uppskattning i enlighet med olika skattelagar eller rättelse av beskattning eller påförande av skatter betraktas som sådana som administrativa påföljder.

I ett ärende som gäller bestämmande av en administrativ påföljd börjar den tid som ska beaktas i rättegångens längd när myndigheten har inlett ett förfarande som leder till en påföljd och har delgivit parten detta (gottgörelselagen 5.3 §). Den tidpunkt när en part har fått vetskap om att myndighetsförfarandet i fråga om en administrativ påföljd har inletts ska betraktas som inledningstidpunkt för rättegången.

I ärenden som gäller skatteförhöjningar anses rättegången ha börjat när den slutliga skattegranskningsberättelsen har delgetts den skattskyldige. Om beskattningen har rättats till nackdel för den skattskyldige på något annat sätt än på grund av granskningsberättelsen och en skatteförhöjning påförts i detta sammanhang, anses rättegången ha börjat vid den tidpunkt då den skattskyldige delgetts påförandet av en skatteförhöjning i ett brev om hörande. I de övriga ovan nämnda situationerna anses en rättegång i fråga om en administrativ påföljd ha börjat när den skattskyldige har fått det brev om hörande där påföljden har nämnts. Som datum för påbörjande av en rättegång antecknas dock i Skatteförvaltningens datasystem det datum då brevet om hörande har skickats.

När beskattningen rättas eller en skatt påförs till nackdel för den skattskyldige, påförs inte alltid en skatteförhöjning eller någon annan administrativ påföljd för den skattskyldige. Tidpunkten för påbörjande av en rättegång avgörs i denna typ av ärende enligt huvudregeln i 5.2 § i gottgörelselagen. En rättegång anses således ha börjat vid den tidpunkt då den skattskyldiges omprövningsbegäran i det ovan nämnda beslutet har anhängiggjorts.

6.3 Besvärsärenden som gäller inkomstskatt och fastighetsskatt

Tidpunkten då rättegången börjar antecknas i handlingarna separat.

6.4 Besvärsärenden som gäller andra skatteslag

I besvärsärenden som gäller andra skatteslag antecknar rättsbevakningsenheten på första sidan av samtliga handlingar (bemötande, rättelseyrkande, besvär, genmäle) som lämnats till förvaltningsdomstolen i punkten "Beslut i vilket ändring söks" följande:

Datum för rättegångens början (lag 362/2009): dd.mm.åååå

Rättsbevakningsenheten gör de ovan nämnda anteckningarna i handlingarna som gäller alla skatteslag. Förfarandet gäller till exempel inkomst- och fastighetsbeskattningen, skatter på eget initiativ samt arvs- och gåvobeskattningen vilka tas upp ovan.

7 Muntlig behandling vid förvaltningsdomstolarna

7.1 Grunderna för och syftet med en muntlig förhandling

I detta kapitel behandlas ställningen som tjänstemännen och Skatteförvaltningens olika enheter har vid en muntlig förhandling i ett skattebesvärsärende hos en förvaltningsdomstol samt frågor som gäller förfarandet i anslutning till en muntlig förhandling mellan förvaltningsdomstolen och Skatteförvaltningen. De förfaringssätt som beskrivs i detta kapitel kan i tillämpliga delar också iakttas i den syn som förrättas av förvaltningsdomstolen (FörvPL 41 §).

Den muntliga förhandlingen i ett skattebesvärsärende är en del av behandlingen av ett skattebesvär hos förvaltningsdomstolen Föreskrifter om hur en muntlig förhandling ordnas finns i 37 och 38 § i FörvPL. Kapitel 8 i lagen innehåller närmare bestämmelser om själva förfarandet. I en muntlig förhandling tillämpas med stöd av hänvisningsbestämmelserna i förvaltningsprocesslagen också många bestämmelser om de allmänna domstolarna i rättegångsbalken (RB).

En muntlig förhandling ordnas för att utreda ett ärende (FörvPL 37.1 §). En muntlig förhandling kan också behövas för att genomföra en rättvis rättegång. En muntlig förhandling är en metod som utöver en skriftlig utredning tillämpas av förvaltningsdomstolen för att reda ut ett ärende. Vid en muntlig förhandling framförs en muntlig utredning för förvaltningsdomstolen. Förvaltningsdomstolen fattar beslut om ordnande av en muntlig förhandling och leder även den muntliga förhandlingen.

I en skatteprocess kan parterna för förvaltningsdomstolen föra fram en begäran om att en muntlig förhandling ska ordnas. Förvaltningsdomstolen skall hålla muntlig förhandling om en enskild part begär det (FörvPL 38.1 §). Om en skattskyldig uttryckligen begär att en muntlig förhandling ska ordnas, måste förvaltningsdomstolen i princip ordna en muntlig förhandling. Man kan avstå från att ordna en muntlig förhandling som begärs av en part, om yrkandet som gäller det huvudsakliga ärendet inte undersöks eller omedelbart avslås eller om en muntlig förhandling är uppenbart onödig med tanke på ärendets karaktär. Till sin karaktär är skattebesvärsärenden ofta sådana ärenden där fokus ligger på rättsfrågor, och därför kan de behandlas endast i ett skriftligt förfarande.

I allmänhet är det en enskild part som begär att en muntlig förhandling ska ordnas. En myndighet som är part i en rättegång kan dock begära att en muntlig förhandling ska ordnas. En myndighet kan anse att en muntlig förhandling behövs för att utreda ett ärende.

Domstolen avgör ärendet utifrån både de muntliga och skriftliga utredningarna som erhållits. En muntlig förhandling hålls i allmänhet utan att allmänheten är närvarande på grund av att konfidentiella frågor behandlas vid denna (lagen om offentlighet vid rättegång i förvaltningsdomstolar 11 §).

7.2 Parterna i en muntlig förhandling och de övriga deltagarna i förhandlingen

Parterna, parternas företrädare, sakkunniga, vittnen och andra personer som kallats av domstolen kan delta i en muntlig förhandling i förvaltningsdomstolen. I ett skattebesvärsärenden är parterna, dvs. de delaktiga, den skattskyldige och Enheten för bevakning av skattetagarnas rätt.

Den ställning som rättsbevakningsenheten har i en muntlig förhandling svarar mot dess ställning i ett skriftigt förfarande. Någon annan skatteförvaltningsenhet kallas således i allmänhet inte till en muntlig förhandling (se 2 och 24 § i lagen om skatteförvaltningen samt 69 § i lagen om beskattningsförfarande, 66 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ och 36 § i FörvPL). Tjänstemännen vid någon annan enhet inom Skatteförvaltningen kan delta som biträden, vittnen eller sakkunniga i en muntlig förhandling på det sätt som läggs fram nedan.

7.3 Laga förfall för att delta i en muntlig förhandling

En person som har kallats till en muntlig förhandling ska utan dröjsmål meddela om hen fått laga förfall för att komma till förhandlingen (FörvPL 78.1 §). Med laga förfall avses sjukdom eller avbrott i den allmänna samfärdseln (RB 12:28–29). Om den som kallats till en muntlig förhandling meddelar om något annat förfall, undersöker förvaltningsdomstolen huruvida detta kan godkännas. Om den meddelade orsaken godkänns som laga förfall, fattar förvaltningsdomstolen ett beslut om att skjuta upp eller inställa förhandlingen (RB 12:30).

7.4 Kallelse till muntlig förhandling: förfaringssätt

När förvaltningsdomstolen har beslutat att ordna en muntlig förhandling skickas en kallelse till förhandlingen också till en företrädare för rättsbevakningsenheten. Förvaltningsdomstolen sänder kallelsen till adressen:

skriftligen: Enheten för bevakning av skattetagarnas rätt, PB 57, 90101 ULEÅBORG

per e-post: oikeudenvalvonta@vero.fi

Om förvaltningsdomstolen exceptionellt också kallar en representant för någon annan skatteförvaltningsenhet till förhandlingen, ska också denna kallelse skickas till rättsbevakningsenheten på den ovan nämnda adressen. Rättsbevakningsenheten ser till att kallelsen delges den andra skatteförvaltningsenheten.

För att rättsbevakningsenheten ska kunna förbereda sig för en förhandling på behörigt sätt, ska tidpunkten för den skriftliga förhandlingen meddelas till rättbevakningsenheten genast när ett beslut har fattats och enligt möjligheterna minst cirka fyra veckor före tidpunkten för den muntliga förhandlingen. När tidpunkten för den muntliga förhandlingen utreds, kan förvaltningsdomstolen kontakta det skatteombud som gett bemötandet i ärendet.

Rättsbevakningsenheten meddelar domstolen till exempel per e-post så snart som möjligt och senast inom tidsfristen som eventuellt satts upp av domstolen om vilka tjänstemän som deltar i förhandlingen, deras biträden och de vittnen som kallats av rättsbevakningsenheten. Om förvaltningsdomstolen också har kallat en representant för någon annan skatteförvaltningsenhet till förhandlingen, ska rättsbevakningsenheten även anmäla denna person.

7.5 Muntlig behandling

7.5.1 Faserna i en muntlig förhandling

En mer omfattande muntlig förhandling kan omfatta olika huvudfaser. Dessa är till exempel förberedande muntlig förhandling, parternas inledande anförande, hörande av vittnen eller sakkunniga och hörande av parterna. Behandlingen av ärendet avslutas i regel under den muntliga förhandlingen eller i och med de avslutande anförandena snart efter den muntliga förhandlingen.

7.5.2 Förberedande muntlig förhandling

En muntlig förhandling kan begränsas så att den gäller endast en del av ärendet eller en utredning av parternas uppfattningar eller svar på den muntliga bevisningen. Den muntliga förhandlingen kan också begränsas på något annat motsvarande sätt (FörvPL 37.2 §).

En förberedande muntlig förhandling som ordnas i förvaltningsdomstolen (förberedande sammanträde) är ett tillfälle till vilket domstolen kallar åtminstone parterna. Vid ett förberedande sammanträde kan man diskutera till exempel vilka personer i egenskap av vittnen eller sakkunniga ska höras vid den muntliga förhandlingen. Vid det förberedande sammanträdet kan man också avgränsa vilka frågor som ska behandlas vid den egentliga muntliga förhandlingen.

Ett förberedande sammanträde ordnas ofta i omfattande ärenden. I dessa ärenden blir det ofta nödvändigt att före den muntliga förhandlingen kartlägga processens huvudsakliga teman, föremålet för rättstvisten och behovet av muntlig bevisning samt dess omfattning.

7.5.3 Hörande av parterna

En part eller dennes lagliga företrädare kan inte höras som vittne (FörvPL 39 a §). Skatteombudet är den lagliga företrädaren för rättsbevakningsenheten (Skatteförvaltningen). Skatteombudet kan således inte höras som vittne. Som vittne kan inte heller någon sådan annan tjänsteman från Skatteförvaltningen höras som i den aktuella rättegången gett ett skriftligt utlåtande för Skatteförvaltningen till domstolen. Den tjänsteman som deltagit i beskattningsbeslutet kan således vittna i ärendet förutsatt att hen inte vid rättegången gett ett utlåtande till domstolen.

Efter behov kan dock en part höras muntligen i syfte att reda ut ett ärende. Parterna är i princip närvarande under hela den muntliga förhandlingen där de kan ge kommentarer och argumentera under hela förhandlingen samt diskutera ärendet. Förvaltningsdomstolen styr utredningen.

7.5.4 Hörande av vittnen

Vid en muntlig förhandling kan vittnen höras. Om en skriftlig vittnesberättelse av privat natur åberopas i ärendet, ska vittnet höras muntligen endast om detta behövs för att utreda ärendet (FörvPL 39.1 §). Närmare föreskrifter om hörande av ett vittne finns i FörvPL 39 a–f §.

Vid en muntlig förhandling fattar domstolen beslut om vilka vittnen som ska höras. Parterna får utse de vittnen de önskar, men ingendera av parterna har någon absolut rätt att höra något visst vittne. I skattebesvärsärenden utses vittnena av den skattskyldige och Enheten för bevakning av skattetagarnas rätt. Också förvaltningsdomstolen kan på eget initiativ besluta om att höra en person som vittne.

Vittnena är endast under sina vittnesmål närvarande vid den muntliga förhandlingen. Vittnesförhöret påbörjas av parten som utsett vittnet, om inte domstolen beslutar något annat. Vittnet bör redan före den muntliga förhandlingen med den part som åberopat hen som vittne och ännu efter att hen har hörts med domstolen förvissa sig om att hen får avlägsna sig från domstolen.