När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Den här anvisningen handlar om det viktigaste innehållet i lagen om minimiskatt för stora koncerner (1308/2023, nedan minimiskattelagen). Syftet är att ge en översikt över stora koncerners minimibeskattning. Därtill publicerar Skatteförvaltningen mer djupgående tillämpningsanvisningar om de viktigaste delområden som gäller stora koncerners minimiskatt.

1 Inledning

1.1 Bakgrund

Bakgrunden till regleringen av stora koncerners minimiskatt finns i rådets direktiv (EU) 2022/2523 av den 14 december 2022 om säkerställande av en global minimiskattenivå för multinationella koncerner och storskaliga nationella koncerner i unionen (minimiskattedirektivet). Minimiskattedirektivet har satts i kraft i Finland genom lagen om minimiskatt för stora koncerner (1308/2023, minimiskattelagen).

Det inledande kapitlet i denna anvisning beskriver minimiskattelagens uppbyggnad och OECD-materialets ställning som tolkningskälla. De efterföljande kapitlen behandlar huvuddragen i de allmänna reglerna i minimiskattelagen och beskriver i korthet reglerna som gäller för särskilda situationer. Bestämmelserna och deras tillämpning behandlas mer detaljerat i separata tillämpningsanvisningar.

1.2 Om strukturen i minimiskattelagen

Minimiskattelagen har indelats i tio kapitel. Kapitel 1 innehåller bestämmelser om lagens tillämpningsområde och tillämpliga definitioner. De allmänna bestämmelserna som reglerar beräkningen av tilläggsskatt finns i kapitlen 2–5. Kapitlen 6–10 innehåller bestämmelser för särskilda situationer och övriga bestämmelser om hur minimibeskattningen ska genomföras.

Kapitel 2 i minimiskattelagen innehåller bestämmelser om skattskyldighet inbegripet de beskattningsregler som ska tillämpas vid debiteringen av tilläggsskatt: regeln om inkomstinkludering (IIR, Income Inclusion Rule), regeln om kompensation för bortfall i skattebetalning (UTPR, Undertaxed Payments Rule) och nationell tilläggsskatt (QDMTT, Qualified Domestic Minimum Top-up Tax). Det tredje kapitlet innehåller detaljerade bestämmelser om beräkningen av den justerade vinsten eller förlusten och det fjärde kapitlet bestämmelser om beräkningen av justerade medräknade skatter. I kapitel 5 föreskrivs om beräkningen och fördelningen av effektiv skattesats och tilläggsskatt.

I kapitel 6 finns särskilda regler för omstrukturering av företag och holdingstrukturer. I kapitel 7 behandlas system med en enda skattenivå och utdelningsskattesystem. I kapitel 8 finns bestämmelser om förfarandet och i kapitlen 9–10 särskilda bestämmelser om övergångsperioder och lagens ikraftträdande.

1.3 Direktivets relation till OECD-materialet

Syftet med minimiskattedirektivet är att säkerställa att den reform av global minimibeskattning (pelare 2) som överenskommits genom OECD:s/G20:s inkluderande ramverk mot urholkning av skattebasen och överföring av vinster (Inclusive Framework) genomförs inom EU-området på ett tillräckligt konsekvent och samordnat sätt. Till sitt innehåll motsvarar minimiskattedirektivet OECD:s modellregler. Enligt direktivet ska medlemsstaterna använda sig av modellreglerna och förklaringarna och exemplen i GloBE-kommentaren samt GloBE-regelverket för genomförande, inbegripet dess Safe Harbour-regler, som en källa till illustration eller tolkning (RP 77/2023, kapitel 2.1).

Enligt regeringens proposition har Finland också i egenskap av OECD-medlemsstat och som en del av Inclusive Framework förbundit sig till att modellreglerna genomförs och tillämpas på ett sätt som är förenligt med överenskomna slutresultat, inklusive GloBE-modellreglerna och de riktlinjer som överenskommits inom Inclusive Framework. GloBE-kommentaren uppdateras med ytterligare administrativa riktlinjer som publiceras och som är avsedda att iakttas som en del av reglerings helheten. Dessa administrativa riktlinjer och användning av dem som tolkningskälla nämns också i skäl 24 i direktivets ingress. Att regleringen tolkas så enhetligt som möjligt i medlemsstaterna är enligt regeringens proposition förenligt med såväl direktivets syfte som medlemsstaternas och de av den nya regleringen berörda skattskyldigas intresse. (RP 77/2023, kapitel 4.1.1.)

Till den del OECD:s ytterligare administrativa riktlinjer innehåller en ny beskattningsregel krävs det lagstiftningsåtgärder för att riktlinjerna ska träda i kraft. Annan vägledning som förtydligar tolkningen kan bli tillämplig när anvisningen har publicerats.

2 Allmänt om minimibeskattningen

Regelverket för stora koncerners minimibeskattning är en helhet genom vilken en effektiv minimiskatt på 15 procent genomförs på stora koncerners överskjutande vinst oavsett i vilken jurisdiktion koncernenheterna är belägna och var de bedriver verksamhet. Regleringen tillämpas på koncerner vars sammanlagda årliga intäkter överstiger 750 miljoner euro på det sätt som anges i minimiskattelagen.

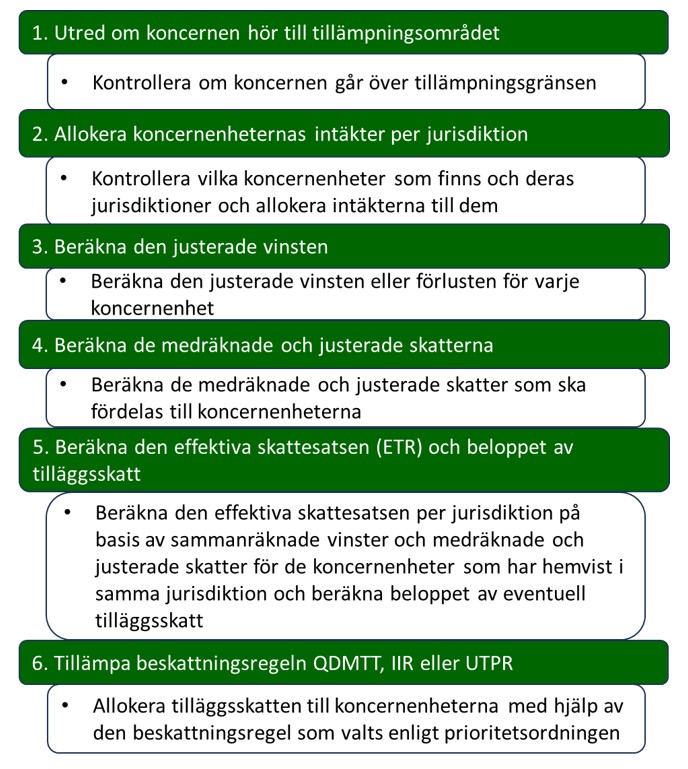

Koncerner som omfattas av tillämpningsområdet ska beräkna koncernenheternas effektiva skattesats separat för varje skatteår. Den effektiva skattesatsen beräknas separat för varje jurisdiktion utifrån räkenskaperna i de koncernenheter som är belägna inom den aktuella jurisdiktionen. Den nominella samfundsskattesatsen i den jurisdiktion där enheten har sin hemvist spelar med andra ord ingen roll vid bedömningen av den effektiva skattesatsen, utan beräkningen sker utifrån koncernenheternas redovisade vinst eller förlust samt skattekostnad. Om den effektiva skattesatsen i en jurisdiktion där någon av koncernenheterna har sin hemvist är under 15 %, ska koncernen betala tilläggsskatt. I vilken jurisdiktion tilläggsskatten ska betalas avgörs utifrån tillämpningsordningen av minimiskattesystemets beskattningsregler och koncernstrukturen. Den effektiva skattesatsen och beloppet av tilläggsskatt beräknas på samma sätt oavsett vilken beskattningsregel som ska tillämpas i situationen. Av följande bild framgår minimibeskattningens faser.

Bild 1. Minimibeskattningens faser

2.1 Om minimiskattelagens syfte och tillämpningsområde

Bestämmelserna om minimiskattelagens tillämpningsområde och tillämpliga definitioner finns i kapitel 1. Syftet med minimiskattelagen är att säkerställa att storskaliga multinationella koncerners och storskaliga nationella koncerners överskjutande vinst omfattas av en skattebörda som är minst lika stor som minimiskattesatsen. Lagen tillämpas på koncernenheter som är belägna i Finland och hör till en storskalig multinationell koncern eller en storskalig nationell koncern. Med storskaliga multinationella koncerner eller storskaliga nationella koncerner avses sådana multinationella koncerner och nationella koncerner som har haft en årlig intäkt på minst 750 miljoner euro i den yttersta moderenhetens koncernbokslut under minst två av de fyra räkenskapsperioder som föregår räkenskapsperioden i fråga (1 kap. 2 §). Med årlig intäkt avses summan av intäkterna under räkenskapsperioden för samtliga koncernenheter som konsoliderats i koncernbokslutet (RP 77/2023, kap. 7.1).

Lagen tillämpas således på en i minimiskattelagen avsedd multinationell eller nationell koncern då den yttersta moderenhetens årliga intäkter enligt det upprättade koncernbokslutet för första gången överstiger det ovan nämnda tröskelvärdet för årliga intäkter. När en multinationell koncern som är i inledningsfasen i sin internationella verksamhet för första gången blir föremål för minimibeskattning sänks tilläggsskatten för koncernens i Finland belägna enheter emellertid till noll under de fem första räkenskapsperioderna. På motsvarande sätt sänks tilläggsskatten till noll under de fem första räkenskapsperioderna också för storskaliga nationella koncerner. En multinationell koncern anses befinna sig i inledningsfasen i sin internationella verksamhet om den har koncernenheter i högst sex jurisdiktioner och summan av det bokförda nettovärdet av materiella tillgångar för samtliga koncernenheter i den multinationella koncernen i alla andra jurisdiktioner än referensjurisdiktionen för en räkenskapsperiod inte överstiger 50 miljoner euro. Med referensjurisdiktion avses den jurisdiktion där koncernenheterna i den multinationella koncernen har det högsta totala värdet av materiella tillgångar under den räkenskapsperiod då den multinationella koncernen började omfattas av lagens tillämpningsområde (9 kap. 2 §).

2.2 Identifiering av koncernenheter och lokaliseringar samt fördelning av inkomst till jurisdiktioner

2.2.1 Koncernenheter

Minimiskattelagen tillämpas i regel på alla koncernenheter som hör till en storskalig multinationell koncern eller en storskalig nationell koncern. Koncernenhet är en enhet vars redovisningsposter ska konsolideras post för post med koncernbokslutet för den yttersta moderenheten. Som koncernenheter räknas även fasta driftställen och olika genomflödesenheter.

Den yttersta moderenheten har i allmänhet inte sådant bestämmande inflytande i samföretag att deras bokslut borde konsolideras post för post med koncernbokslutet. Av den orsaken anses samföretag vanligtvis inte höra till en koncern. Minimiskattelagen tillämpas dock på vissa samföretag och enheter som de äger. Med samföretag avses en enhet i vilken den yttersta moderenheten direkt eller indirekt innehar minst 50 procent av ägarintresset och vars bokslutsuppgifter konsolideras enligt kapitalandelsmetoden i den yttersta moderenhetens koncernbokslut (6 kap. 12 §).

Minimiskattelagen tillämpas inte på sådana undantagna enheter som nämns separat i lagen, om koncernen inte uttryckligen har valt att tillämpa lagen på dessa. Undantagna enheter är exempelvis myndighetsenheter, internationella organisationer och pensionsfonder. Enligt regeringens proposition beaktas dock de undantagna enheternas konsoliderade intäkter i koncernbokslutet vid beräkningen av tröskelvärdet för årliga intäkter som förutsätts för att lagen ska tillämpas (RP 77/2023, kap. 7.1).

2.2.2 Koncernenheters lokaliseringar

När minimiskattelagen tillämpas anses koncernenheter och samföretag vara belägna i den jurisdiktion där de har sin skattehemvist på grundval av sin etableringsort, sin plats för företagsledning eller motsvarande kriterier (1 kap. 50 §). Ett fast driftställe är beläget i den jurisdiktion där betraktas som ett fast driftställe vid tillämpningen av gällande skatteavtal. Om det inte finns ett gällande skatteavtal, avgörs lokaliseringen utifrån vilken definition i minimiskattelagen som kan tillämpas på det fasta driftstället (1 kap. 18 och 52 §).

Lokaliseringen av en genomflödesenhet (transparent entity) beror på var enheten befinner sig i koncernstrukturen. Om en genomflödesenhet är den yttersta moderenheten i koncernen eller om den tillämpar regeln om inkomstinkludering, anses enheten vara belägen i den jurisdiktion där den etablerades. I övriga fall ska genomflödesenheten betraktas som statslös (1 kap. 51 §). Vid tillämpningen av minimiskattelagen anses en statslös enhet (stateless entity) vara den enda koncernenheten i sin jurisdiktion.

2.2.3 Fördelning av inkomst till skattejurisdiktioner

Den effektiva skattesatsen bedöms i minimiskattesystemet specifikt för varje jurisdiktion (s.k. jurisdictional blending). En sådan granskning som företas separat för varje jurisdiktion förutsätter regler för hur intäkter och skatter fördelas i vissa gränsöverskridande situationer (RP 77/2023, kap. 2.4). Varje koncernenhets inkomster och skatter fördelas i regel till den jurisdiktion i vilken enheten är belägen. Denna huvudregel gäller dock inte i vissa gränsöverskridande särskilda situationer, såsom skatter som betalats på bassamfundsinkomst samt fasta driftställen och genomflödesenheter i beskattningen.

Skatt som påförts i en jurisdiktion kan beaktas när den effektiva skattesatsen i en annan jurisdiktion fastställs om den inkomst för vilken skatten påförts ingår i koncernenhetens justerade vinst i jurisdiktionen i fråga (RP 77/2023, kap. 2.4). Skatt som påförts ägaren av ett bassamfund för bassamfundsinkomst grundar sig på intäkten i bassamfundets räkenskaper, varför skatten ska fördelas till bassamfundets jurisdiktion. Bassamfundsinkomsten och skatten som fastställts för den beaktas således inte när den justerade vinsten och de medräknade skatterna beräknas för bassamfundets ägare.

I 3 kap. 20–21 § i minimiskattelagen ingår bestämmelser om fastställandet av vinsten för ett fast driftställe och de justeringar som ska göras i den. Vid beräkningen av minimiskatt anses ett fast driftställe bilda en från huvudenheten fristående koncernenhet. För det fasta driftstället beräknas i första hand utifrån dess egna räkenskaper en från huvudenheten separat justerad vinst eller förlust som fördelas till det fasta driftstället enligt lokalisering. Det fasta driftsställets vinst beaktas inte när den justerade vinsten eller förlusten beräknas för huvudenheten. På motsvarande sätt fördelas skatten på det fasta driftställets vinst till den jurisdiktion där det fasta driftstället har sin hemvist också till den del skatterna har påförts i den jurisdiktion där huvudenheten har hemvist. (RP 77/2023, kap. 2.4)

Bestämmelser om fördelning av en genomflödesenhets justerade vinst eller förlust finns i 3 kap. 22 § i minimiskattelagen. Genomflödesenhetens redovisade vinst eller förlust fördelas i regel till på dess ingående ägarenheter i proportion till deras ägarintressen. Innan vinsten fördelas på de ingående ägarenheterna dras från genomflödesenhetens vinst eller förlust av den andel som tillhör koncernexterna ägare. Om genomflödesenheten är den yttersta moderenheten i koncernen tilldelas vinsten eller förlusten den allena. Om genomflödesenheten bedriver affärsverksamhet via ett fast driftställe, fördelas det fasta driftställets redovisade vinst till det fasta driftstället.

3 Beräkning av effektiv skattesats och tilläggsskatt

3.1 Beräkning av den justerade vinsten

När den effektiva skattesatsen beräknas för koncernenheter utgörs skattebasen av den justerade vinst som beräknats utifrån koncernenheternas räkenskaper. Bestämmelser om beräkningen av den justerade vinsten och förlusten finns i kapitel 3 i minimiskattelagen.

Den justerade vinsten eller förlusten för en koncernenhet beräknas genom justering av koncernenhetens redovisade vinst eller förlust. Den redovisade vinsten eller förlusten, utifrån vilken den justerade vinsten beräknas, ska i regel vara upprättad enligt samma allmänt erkända redovisningsstandard som har använts för att upprätta den yttersta moderenhetens koncernbokslut. I kalkylen används vinsten före eliminering av koncerninterna transaktioner (3 kap. 1 §). När den justerade vinsten beräknas för en koncernenhet ska den redovisade vinsten eller förlusten justeras på det sätt som anges närmare i lagen (3 kap. 2 §). Den redovisade vinsten justeras med bland annat med beloppet för nettoskattekostnader, undantagna utdelningar, undantagna vinster i eget kapital samt icke godtagbara kostnader. Icke godtagbara kostnader är exempelvis böter och straffavgifter som uppgår till minst 50 000 euro.

En koncernenhets intäkter från internationell sjöfart och intäkter från kvalificerad kompletterande verksamhet inom internationell sjöfart undantas från beräkningen av koncernenhetens justerade vinst eller förlust, under förutsättning att den strategiska eller kommersiella förvaltningen av fartygen faktiskt bedrivs i den jurisdiktion där koncernenheten är belägen (3 kap. 14 §).

3.2 Beräkning av medräknade och justerade skatter

Vid beräkningen av den effektiva skattesatsen utgörs skatterna av så kallade medräknade och justerade skatter. Bestämmelser om dessa finns i kapitel 4 i minimiskattelagen.

I 4 kap. 1 § anges vilka skatter som ingår i de medräknade skatterna. De medräknade skatterna för en räkenskapsperiod omfattar både den upplupna skattekostnaden som grundar sig på den beskattningsbara inkomsten som fastställts för räkenskapsperioden och den uppskjutna skattekostnaden. Som medräknade skatter betraktas framför allt alla skatter på intäkt eller vinst i koncernenhetens räkenskaper och de skatter som koncernenheten betalat på sin andel i en annan koncernenhets intäkter eller vinster. Medräknade skatter är också exempelvis skatter enligt ett berättigat utdelningsskattesystem (Estland och Lettland). I medräknade skatter kan det ingå både skatter som debiterats i den jurisdiktion där koncernenheten har sin hemvist och skatter som debiterats i den jurisdiktion där inkomsten har förvärvats, förutsatt att inkomsten på vilken skatten har betalats ingår i koncernenhetens justerade vinst. Till de medräknade skatterna hör däremot inte exempelvis skatter som ska betalas på basis av bestämmelser om minimiskatt, mervärdes- och punktskatter eller skatter som ska betalas på lön.

För att erhålla det belopp av medräknade och justerade skatter för en koncernenhet under en räkenskapsperiod som ska användas vid beräkningen av den effektiva skattesatsen görs flera justeringar, tillägg och minskningar i de medräknade skatterna (4 kap. 2 §). Tillägg till de medräknade skatterna är exempelvis beloppet av skatter som har tagits upp som kostnad i bokföringen och beloppet av uppskjutna skattefordringar för en justerad förlust (om koncernen väljer så i stället för uppskjutna skatter). Minskningar av de medräknade skatterna är exempelvis beloppet av den skatt som grundar sig på den beskattningsbara intäkten under räkenskapsperioden, då den motsvarande intäkten har undantagits från beräkningen av den justerade vinsten eller förlusten, samt beloppet av skatt som grundar sig på den beskattningsbara intäkten under räkenskapsperioden och som inte förväntas bli betald inom tre år efter räkenskapsperiodens utgång. De medräknade skatterna ska justeras också till följd av vissa fasta och tillfälliga skillnader, exempelvis om en uppskjuten skatteskuld inte blir betald under de fem följande räkenskapsperioderna, eller om några uppskjutna skattefordringar inte redovisas för förluster.

3.3 Beräkning av effektiv skattesats och tilläggsskatt

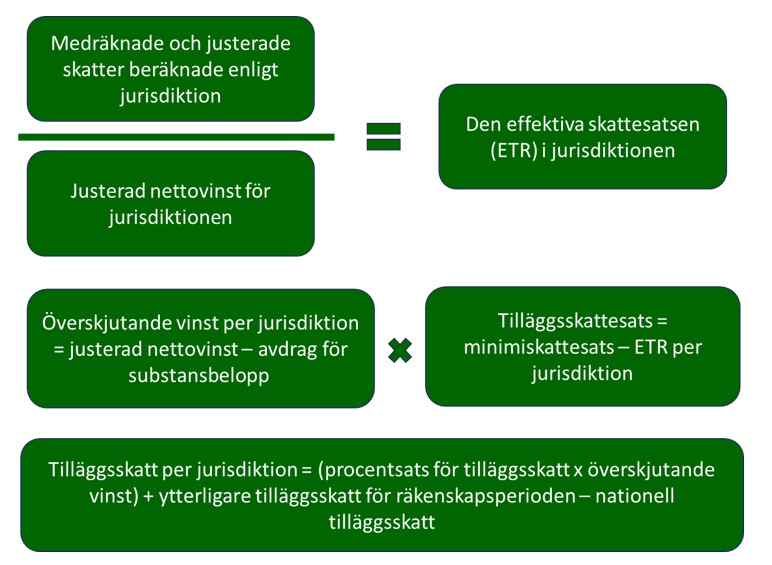

Bestämmelser om beräkningen av effektiv skattesats och tilläggsskatt finns i minimiskattelagens 5 kapitel. Bild 2 illustrerar beräkningen av effektiv skattesats och tilläggsskatt.

Bild 2. Beräkning av effektiv skattesats och tilläggsskatt

Den effektiva skattesatsen i en jurisdiktion beräknas genom att samtliga koncernenheters sammanlagda medräknade och justerade skatter i jurisdiktionen divideras med dessa koncernenheters sammanlagda justerade nettovinst. Om den effektiva skattesatsen i jurisdiktionen är under 15 procent, är det fråga om en lågskattejurisdiktion för vilken tilläggsskatt ska beräknas. Procentsatsen för tilläggsskatt i jurisdiktionen fås genom att minimiskattesatsen (15 %) minskas med den effektiva skattesatsen i jurisdiktionen. Tilläggsskatten i en jurisdiktion fås genom att procentsatsen för tilläggsskatten multipliceras med beloppet av överskjutande vinst.

Den överskjutande vinsten är den justerade nettovinsten för jurisdiktionen minskat med ett avdrag för substansbelopp. Avdraget för substansbelopp är ett schablonmässigt avdrag för personalkostnader och materiella tillgångar. Avdragets belopp är summan av fem procent av de berättigade personalkostnaderna i jurisdiktionen och fem procent av det redovisade värdet av de berättigade materiella tillgångarna i jurisdiktionen. Under de första tillämpningsåren är procentandelarna något högre på grund av övergångsbestämmelsen om avdrag för substansbelopp (10 kap. 2 §).

I en jurisdiktion kan det uppstå ytterligare tilläggsskatt för räkenskapsperioden på grund av att den effektiva skattesatsen för koncernenheternas tidigare räkenskapsperioder och tilläggsskatten har beräknats om. Den ytterligare tilläggsskatten för räkenskapsperioden ska ännu läggas till beloppet av tilläggsskatt. Det på detta sätt erhållna beloppet av tilläggsskatt fördelas sedan till de koncernenheter som är belägna i jurisdiktionen i proportion till vad deras justerade vinster är jämfört med den justerade nettovinst som fastställts för jurisdiktionen. Efter det går det att avgöra vilken skatteregel som tillämpas vid fastställande av tilläggsskatten .

4 Tillämpning av skatteregler

Bestämmelser om skyldigheten att betala tilläggsskatt finns i kapitel 2 i minimiskattelagen. Tilläggsskatten som gäller en lågbeskattad koncernenhet fördelas på och betalas med stöd av kvalificerad nationell tilläggsskatt, regeln om inkomstinkludering eller regeln om kompensation för bortfall i skattebetalning. Vilken regel som tillämpas beror på koncernenhetens ställning i koncernstrukturen och skattereglernas prioritetsordning. Tilläggsskatten beskattas i första hand som kvalificerad nationell tilläggsskatt, om jurisdiktionen där den lågbeskattade enheten har sin hemvist har en sådan i kraft. Följande i prioritetsordningen är regeln om inkomstinkludering, som betyder att tilläggsskatten beskattas i den yttersta moderenhetens jurisdiktion som har i kraft regeln om inkomstinkludering. Den sista i prioritetsordningen är regeln om kompensation för bortfall i skattebetalning, varvid tilläggsskatten beskattas i sådana jurisdiktioner där koncernenheterna har hemvist och där regeln om kompensation för bortfall i skattebetalning är i kraft.

4.1 Nationell tilläggsskatt (QDMTT)

Enligt regeringens proposition grundar sig beräkningen av den nationella tilläggsskatten i Finland på samma regler som beräkningen av tilläggsskatt (RP 77/2023, kap. 4.1.2). Den nationella tilläggsskatten motsvarar alltså exakt den skatt som tas ut med stöd av regeln om inkomstinkludering och regeln om kompensation för bortfall i skattebetalning, varför den nationella tilläggsskatten enligt regeringens proposition ska betraktas som en kvalificerad nationell tilläggsskatt. En utvärdering av den finska tilläggsskatten görs dock genom OECD:s särskilda peer review-utvärdering som ordnas under 2024.

Om en koncernenhet som är belägen i Finland blir skyldig att betala tilläggsskatt eftersom den effektiva skattesatsen i Finland understiger 15 procent, ska för enheten fastställas tilläggsskatt med stöd av bestämmelsen om nationell tilläggsskatt i Finland. Andra ur minimiskattelagens synvinkel lågbeskattade jurisdiktioners tilläggsskatt kan komma att beskattas i Finland då den aktuella jurisdiktionen inte har någon gällande kvalificerad nationell tilläggsskatt.

4.2 Regeln om inkomstinkludering (IIR)

Den yttersta moderenheten som innehar bestämmande inflytande är med stöd av regeln om inkomstinkludering skyldig att betala tilläggsskatt för lågbeskattade koncernenheter (2 kap. 2 §). Om den yttersta moderenheten i koncernen är belägen i Finland, tillämpas således Finlands regel om inkomstinkludering på tilläggsskatten för de lågbeskattade koncernenheterna. Vid tillämpningen av regeln om inkomstinkludering har det ingen betydelse för skyldigheten att betala skatten var den lågbeskattade koncernenheten är belägen eller om den yttersta moderenheten direkt eller indirekt har ett bestämmande inflytande i den. Den andel av tilläggsskatten för en lågbeskattad koncernenhet som fördelas till moderenheten med stöd av regeln om inkomstinkludering motsvarar moderenhetens ägarintresse i den lågbeskattade koncernenhetens vinst. Även en mellanliggande moderenhet kan bli skyldig att betala tilläggsskatt med stöd av regeln om inkomstinkludering för sina delägda koncernenheter (2 kap. 5 §). För att undgå dubbelbeskattning ska den tilläggsskatt som den mellanliggande moderenheten har betalat dras av från den tilläggsskatt som den yttersta moderenheten ska betala.

Den mellanliggande moderenheten i Finland kan vara skyldig att betala tilläggsskatt på basis av regeln om inkomstinkludering också då den yttersta moderenheten i koncernen är en undantagen enhet (2 kap. 4 §) eller befinner sig i en jurisdiktion som inte har gällande minimiskatteregler (2 kap. 3 §).

4.3 Regeln om kompensation för bortfall i skattebetalning (UTPR)

I 2 kap. 8–11 § i minimiskattelagen finns bestämmelser om regeln om kompensation för bortfall i skattebetalning. Regeln om kompensation för bortfall i skattebetalning tillämpas endast då det inte finns en sådan moderenhet med bestämmande inflytande i den lågbeskattade koncernenhetens ägarstruktur som skulle vara skyldig att tillämpa regeln om inkomstinkludering, eller då tillämpningen av regeln om inkomstinkludering inte leder till att tilläggsskatt betalas till fullt belopp och jurisdiktionen där den lågbeskattade koncernenheten har sin hemvist inte har en kvalificerad nationell tilläggsskatt som är i kraft.

Vid tillämpningen av regeln om kompensation för bortfall i skattebetalning fördelas tilläggsskatten mellan de jurisdiktioner där koncernenheterna har sin hemvist och som har inkluderat regeln om kompensation för bortfall i skattebetalning i sin lagstiftning. Den tilläggsskatt som fördelas till en jurisdiktion fastställs genom jämförelse av antalet anställda och det totala värdet av materiella tillgångar i jurisdiktionen med antalet anställda och det totala värdet av materiella tillgångar i alla de jurisdiktioner som tillämpar regeln om kompensation för bortfall i skattebetalning. Enligt regeln om kompensation för bortfall i skattebetalning fördelas tilläggsskatt för lågbeskattade koncernenheter till finländska koncernenheter i samma proportion som de har materiella tillgångar och anställda.

Enligt minimiskattelagens ikraftträdandebestämmelse tillämpas regeln om kompensation för bortfall i skattebetalning på räkenskapsperioder som börjar 31.12.2024 eller därefter, med undantag för situationer där en EU-medlemsstat på det sätt som direktivet tillåter valt att fördröja genomförandet av direktivet så att regeln om kompensation för bortfall i skattebetalning tillämpas på räkenskapsperioder som börjat 31.12.2023 eller därefter. (10 kap. 1 §)

5 Särskilda bestämmelser

Kapitlen 6–9 i minimiskattelagen innehåller särskilda bestämmelser om omstrukturering av bolag och holdingstrukturer, system med en enda skattenivå och utdelningsskattesystem, bestämmelser om förfarandet, övergångsbestämmelser samt safe harbour-regler.

5.1 Omstrukturering av bolag och holdingstrukturer

I 6 kap. i minimiskattelagen föreskrivs bland annat om vissa förändringar i koncernstrukturerna. Minimiskattelagens bestämmelser om omstrukturering är inte begränsade till de företagsomstruktureringar som avses i lagen om beskattning av inkomst av näringsverksamhet, utan de kan tillämpas mer omfattande på olika slags förändringar i koncernens ägarförhållanden. I kapitlet föreskrivs bland annat om hur vissa förändringar i koncernstrukturerna inverkar på beräkningen av tröskelvärdet för intäkter när man avväger om koncernen hör till lagens tillämpningsområde samt hur den justerade vinsten eller förlusten, de medräknade och justerade skatterna och avdraget för substansbelopp ska beräknas i en situation där en koncernenhet ansluter sig till en koncern eller lämnar den. Kapitlet innehåller dessutom särskilda bestämmelser om samföretagskoncerner och koncerner med flera moderenheter, enligt vilka dessa koncerner i minimibeskattningen ska behandlas som separata koncerner.

5.2 System med en enda skattenivå och utdelningsskattesystem

I 7 kap. i minimiskattelagen föreskrivs om frågor som gäller system med en enda skattenivå och utdelningsskattesystem. Kapitlet innehåller bestämmelser om hur dubbelbeskattning undviks i en situation där den yttersta moderenhetens vinst i en genomflödeskoncern beskattas som ägarens vinst med minst minimiskattesatsen. I kapitlet föreskrivs också om hur den yttersta moderenhetens justerade vinst och medräknade skatter ska justeras om moderenheten tillämpar ett system för avdragsgill utdelning. I kapitlet ingår även bestämmelser om hur särdragen i ett berättigat utdelningsskattesystem ska beaktas i minimibeskattningen med hjälp av s.k. fiktiv utdelningsskatt. Med berättigat utdelningsskattesystem avses ett samfundsskattesystem som är i bruk i Estland och Lettland. Systemet innebär att inkomstskatt tas ut på vinsterna så att skatten ska betalas först när vinsten delas ut. I kapitlet finns även bestämmelser om beräkningen av den effektiva skattesatsen för en investeringsenhet.

5.3 Safe harbour-regler

I 9 kap. i minimiskattelagen ingår s.k. safe harbour-regler (safe harbours) som förenklar beräkningen. När villkoren för en safe harbour-regel uppfylls, anses beloppet av tilläggsskatt i jurisdiktionen vara noll och då behöver man inte göra någon egentlig beräkning av minimiskatten. Tillämpningen av safe harbour-reglerna grundar sig på ett val som koncernen gör för varje skatteår och jurisdiktion.

Enligt övergångsperiodens safe harbour-regel som gäller land-för-land-rapporteringen för beskattningen är beloppet av tilläggsskatt för en jurisdiktion noll om koncernens totala intäkter i jurisdiktionen understiger 10 miljoner euro och vinsten eller förlusten före inkomstskatter understiger 1 miljon euro i den kvalificerade land-för-land-rapport som gäller räkenskapsperioden, koncernens förenklade effektiva skattesats är lika med eller högre än skattesatsen under övergångsperioden, eller koncernens vinst eller förlust i jurisdiktionen är lika med eller mindre än avdraget för substansbelopp för de koncernenheter som omfattas av land-för-land-rapporteringen beräknat enligt minimiskattereglerna. (9 kap. 5 §). Skattesatsen under övergångsperioden har graderats så att den är 15 % för de räkenskapsperioder som börjar 2023 eller 2024, 16 % för de räkenskapsperioder som börjar 2025 och 17 % för de räkenskapsperioder som börjar 2026. Användning av uppgifterna i land-för-land-rapporteringen förutsätter att uppgifterna grundar sig på bokslutet. I beräkningen enligt en safe harbour-regel ska intäkternas totalbelopp, beloppet av vinst eller förlust samt de uppgifter som behövs för att beräkna avdraget för substansbelopp tas från uppgifterna i land-för-land-rapporteringen och beskattningsuppgifterna från räkenskapsperiodens bokslut. Med övergångsperiod avses här de räkenskapsperioder som börjar senast 31.12.2026, men slutar senast 30.6.2028.

Enligt safe harbour-regeln för nationell tilläggsskatt anses tilläggsskatten för en jurisdiktion under en räkenskapsperiod vara noll, om för jurisdiktionen beräknas en kvalificerad nationell tilläggsskatt i enlighet med den yttersta moderenhetens allmänt erkända redovisningsstandard eller internationella redovisningsstandarder (9 kap. 10 §). Tillämpningen av bestämmelsen förutsätter att den nationella tilläggsskatten i den aktuella jurisdiktionen enligt OECD:s peer review-process anses ha uppfyllt kraven för en safe harbour-regel som anges i modellreglerna och kommentaren. Om kraven uppfylls ska för jurisdiktionen i fråga i stället för en beräkning av minimiskatt beräknas en nationell tilläggsskatt.

ledande skattesakkunnig Sami Varonen

specialsakkunnig Tarja Koikkalainen