Verotus

Veropetosten torjunnan ja tutkinnan avainlukuja 2025

Lähde: Verohallinto

Verohallinto varmistaa vaikuttavalla valvonnalla verojen kertymisen. Harmaata taloutta ja muita talouteen liittyviä rikoksia torjutaan eri työkaluin, rekisteröinnistä ilmoitusvalvontaan ja valvontakäynneistä verotarkastuksiin. Petollinen toiminta pyritään keskeyttämään mahdollisimman varhaisessa vaiheessa. Harmaan talouden kohteeksi luokitellaan kohteet, jotka saatetaan rikosilmoitusharkintaan. Vakavan harmaan talouden torjuntaan on erikoistunut henkilöstö.

Viranomaisyhteistyöllä varmistetaan kokonaisvaltainen lähestymistapa erilaisten talousrikosten torjuntaan, tunnistamiseen ja estämiseen. Moniviranomaisvalvonnassa selvitetään laajemmin tietyn toimialan ongelmia. Reaaliaikatarkastuksien, joissa verotarkastus tehdään samanaikaisesti esitutkinnan kanssa, nykyinen vähäinen määrä haastaa vaativimpien veropetostapausten selvittämistä jatkuvasti monimutkaistuvan toimintaympäristön lisäksi. Resursseja kohdennetaan myös toimiin, joissa ei ole välttämättä suoraa tulosvaikutusta, kuten pakotevalvonta ja ennalta estävä työ sidosryhmien kanssa.

Eri maiden verohallintojen välinen verotukseen vaikuttavien tietojen vaihto ja kansainvälinen yhteistyö ovat keskeisessä roolissa Verohallinnon työssä harmaan talouden ja talousrikollisuuden torjumiseksi. Verohallinnon Harmaan talouden torjunta on aktiivinen toimija kansainvälisillä petostorjuntafoorumeilla.

Epärehellistä toimintaa esiintyy läpi liike-elämän

Harmaata taloutta havaitaan verovalvonnassa läpi liike-elämän. Talousrikollisuuden ammattimaistuminen ja koveneminen näkyy myös Verohallinnossa. Lukumääräisesti kuluttajapalvelualat, kuten ravintolat ja taksit korostuvat. Työntekemisen murroksen tuomat ilmiöt ja ongelmat näkyvät työvoimavaltaisilla aloilla. Autokaupassa, sähköisessä kaupassa ja uutena vaikkapa datakeskuksiin liittyen on havaittu petostoimintaa. Identiteettien väärinkäytökset, yritysten käyttäminen rikoksentekovälineinä, täysin tekaistut ilmoitukset ja yritysrakenteet, ulkomaiset rahansiirrot, virtuaalipankit ja erilaiset maksualustat eivät ole riippuvaisia toimialasta ja työllistävät Verohallinnon harmaan talouden torjuntaa.

Verotarkastettujen harmaan talouden yritysten liikevaihto 2025

Verohallinnolla ei ole tietoa kaikkien harmaan talouden toimijoiden liikevaihdosta. Näitä ovat esimerkiksi ulkomaiset yritykset ja lepääviksi ja lakkautetuiksi ilmoitetut yritykset. Tähän ryhmään kuuluvat myös luonnolliset henkilöt.

Valvonnan tuloksia vuodelta 2025

Harmaan talouden tarkastusten euromääräiset tulokset ovat nousseet, samoin tarkastusten lukumäärä. Veropetokset ovat lähestulkoon aina rajat ylittäviä, raha liikkuu eri tavoin entistä nopeammin ja pienempiä yrityksiä hyödynnetään toiminnassa. Yritysten ja identiteettien käyttäminen rikoksentekovälineinä on kasvussa. Verohallinto kehittää jatkuvasti nopeampia analyysi- ja valvontakeinoja.

Verohallinnon konkurssihakemukset 2025

Verohallinto teki vuonna 2025 yhteensä 1 894 konkurssihakemusta. Määrä on noin 25 % enemmän kuin edellisenä vuonna. Verohallinnon osuus kaikista hakemuksista vuonna 2025 oli noin 48 %. Konkurssihakemusten kokonaismäärä perustuu tilastokeskuksen tietoihin. (Kuvio 1)

Rikosasiat

Verohallinnon tekemien rikosilmoitusten määrä vuonna 2025 oli 837 kappaletta. Lisäksi Verohallintoon tuli 293 kappaletta muita rikosasioita, joissa Verohallinto on asianosainen, mutta joissa esitutkinta on aloitettu jonkun muun aloitteesta.

Samassa rikosasiassa voi olla mukana useita rikosnimikkeitä ja siksi rikosnimikkeitä on enemmän kuin rikosasioita. Esimerkiksi kirjanpitorikos liittyy yleensä veropetokseen. Verohallinnon rikosasioissa painopiste on törkeissä veropetoksissa (kuvio 2a).

Tuomiot oikeusasteittain

Lukumäärä kuvaa sitä, kuinka monessa Verohallinnon rikosasiassa on annettu tuomio vuonna 2025. Lukumäärä ei ole sama kuin tuomioiden yhteismäärä, sillä yhteen rikosoikeudenkäyntiin ja tuomioon on voitu yhdistää useampi rikosasia (kuvio 2b).

Verovelat

Tilastoissa kuvataan kaikki verovelat riippumatta siitä, onko kyse harmaan talouden toimijoiden vai muiden veroveloista. Haastava taloustilanne on näkynyt kokonaisverovelan määrässä kasvuna. Verovelkaa on 2025 alkukuukausina ollut noin 200 miljoonaa euroa enemmän kuin vuotta aiemmin. Verolajien pääluokittain eniten velkaa on arvonlisäverossa sekä henkilöasiakkaan tuloverossa, johon sisältyvät myös työnantajien tilittämättä jääneet ennakonpidätykset.

Kuviossa 1 verovelat pääluokittain kuvataan verovelkojen määrää suurimpia verolajeja noudattelevissa pääluokissa 1.3.2025. Kuviosta 2 voi tarkastella verovelan jakautumista tarkemmin pääluokkien alla, esimerkiksi valmisteverovelkojen jakautumisen eri valmisteveroille. Kuvio 3 esittää verovelan kokonaismäärän tarkasteluhetkellä 1.3.2025. Luvut voi suodattaa verovuosittain, eli kuinka paljon kultakin verovuodelta on veroja maksamatta.

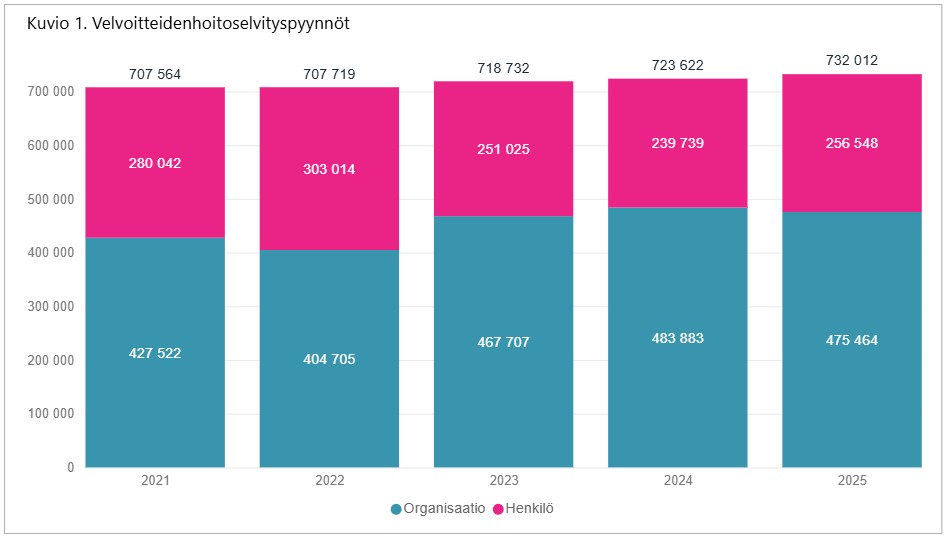

Velvoitteidenhoitoselvityksestä tukea päätöksentekoon

Harmaan talouden torjunnan ytimessä on viranomaisten välinen tietojenvaihto. Oikeita päätöksiä on vaikea tehdä ilman riittäviä tietoja valvonnan kohteen tai luvanhakijan taloudellisesta tilanteesta. Velvoitteidenhoitoselvitys (VHS) on ajantasainen kooste keskeisimmistä viranomaistiedoista. Velvoitteidenhoitoselvitykset laatii Harmaan talouden selvitysyksikkö. Selvitykset auttavat viranomaisia kohdistamaan ja toteuttamaan valvontatoimenpiteitä. Viranomaisten tietojenvaihto on aina lakiin perustuvaa. Oikeudesta saada velvoitteidenhoitoselvityksiä on säädetty lailla.

Velvoitteidenhoitoselvitysraportin tiedot kuvaavat organisaation tai organisaatiohenkilön lakisääteisten velvoitteiden hoitamista. Raportti sisältää toimintaa, taloutta sekä veroihin ja lakisääteisiin eläke-, tapaturma- ja työttömyysvakuutusmaksuihin ja Tullin kantamiin maksuihin liittyvien velvoitteiden hoitamista koskevia tietoja.

VHS -raportin sisältämät tiedot ovat pääsääntöisesti raportin kohteen itsensä ilmoittamia. Raportti sisältää esimerkiksi palkansaajatietoja Verohallinnolta, eläkemaksutietoa Eläketurvakeskukselta ja tullitietoja. Lisäksi raporttiin sisältyy ote ulosottorekisteristä ja tiedot konkurssi- ja saneerausvaiheista. Raporttien tilaaminen ja vastaanotto tapahtuu pitkälti automatisoidusti rajapinnan kautta.

Laki Harmaan talouden selvitysyksiköstä[.fi]›