Rikostuomioanalyysi pimeistä palkoista ja peitellyistä osingoista

Julkaisupäivä 13.6.2022

Harmaan talouden selvitysyksikkö on analysoinut rikostuomioita, jotka liittyvät verotarkastuksiin, joissa on havaittu pimeää palkanmaksua ja peiteltyjä osinkoja. Rikostuomioista on tunnistettu tyypillisiä tekotapoja, joita kuvataan esimerkkitapauksilla.

Tapaus 1. Ohimyynti omaan taskuun

Rahat ovat taas ihan loppu. Miten asentajan palkan sivukulutkin voivat olla melkein kuin toisen työntekijä palkka!

Olen kunnollinen yrittäjä. Olen rekisteröinyt yritykseni kaupparekisteriin, sen lisäksi yritykseni kuuluu alv-rekisteriin, työnantajarekisteriin ja vielä ennakkoperintärekisteriin, koska toisinaan asiakkaat voivat hakea firman tekemistä asennustöistä kotitalousvähennyksen. Mutta sitähän sanotaan, että ei täällä rehellisellä työllä pärjää.

Edellinen asiakas maksoi käteisellä, eikä edes halunnut kuittia. Tuskin kukaan huomaa mitään, jos laitan rahat suoraan taskuuni ja ostan kotiin jotain kivaa. Lapset tykkäisivät. Alkavat muutenkin olla siinä iässä, että kaikkea pitäisi saada.

Kirjanpitäjä soitti äsken ja kyseli, kun myynti on pudonnut ja palkkaakaan en enää nosta kuten ennen. Kerroin, että olen vähentänyt työntekoa ja keskittynyt perheeseen. Kirjanpitäjä hieman ihmetteli, miten kukaan elää näillä tuloilla, mutta ei puuttunut asiaan enempää.

Sanoin sitten asentajallekin, että voisin maksaa osan palkasta suoraan käteen tai en voi maksaa enää ollenkaan. Se mutisi jotain ja lähti keikalle, että ilmeisesti asia sopi.

Kirjanpito ja tilinpäätös näyttävät hyviltä. Kirjanpitäjä osaa hommansa. Yritys ei näytä menestyvän kovin hyvin, mutta pysyy pystyssä ja minulla on rahaa paljon enemmän kuin ennen. Oma esitäytetty veroilmoituskin on tullut. Verotettava tulo on esitäytettynä pieni, mutta kuulostaa mielestäni hyvältä, siirryn takaisin nettikaupan sivulle ja unohdan OmaVeron.

Ostin yritykselleni eilen laadukkaan kalastusveneen, kyllähän työtä tekevä saa virkistäytyä, eikös se oikeuta verovähennyksiinkin? Ja kun en itse ehdi, voin lainata venettä kavereilleni, eihän se ole keneltäkään pois.

Kirjanpidon kanssa alkaa olla vähän vaikeuksia. Se ei tahdo täsmätä. Olen kuitenkin huomannut, että jos en saa kirjanpitoa täsmäämään, muutaman tekaistun laskun avulla sekin kyllä onnistuu. Arvonlisäverojen kanssa voi myös vähän kikkailla. Ja verottajalle kerron tietenkin vain sen, mitä kirjanpidossa on.

Posti oli tuonut eilen kirjeen. Verohallinto aikoo tehdä yritykseeni verotarkastuksen. Tervetuloa vaan, kirjanpitoni näyttää oikein hyvältä!

Tarkastaja ei usko, että kirjanpitoni on todellinen. Hän sanoo, että tällä alalla käteismyyntiä on yleensä paljon enemmän kuin minun yrityksessäni. Totean, että eihän kukaan enää käytä käteistä. Mutta korttimyynnin ja aukioloaikojenkin perusteella yritykseni tuottaa tarkastajan mielestä huomattavan vähän. Tarkastaja myös kyseenalaistaa asentajalle maksettua palkkaa, koska y-tunnuksellani on haettu huomattavasti enemmän kotitalousvähennyksiä kuin mitä asentajalla on ollut keikkoja.

Tarkastajat käyvät läpi kirjanpitoaineiston ja erilaisia vertailutietoja. Omaan silmään hyvältä näyttänyt kirjanpito ei tainnutkaan hämätä muita. Ja sitten se onkin varmaa, että käräjille tässä päädytään.

Saan syytteen törkeästä kirjanpitorikoksesta ja törkeästä veropetoksesta. Ohimyynnin summat ovat kasvaneet aika suuriksi ja muitakin asioita on tullut ilmoitettua vähän alakanttiin, eikä kirjanpitoni anna oikeaa kuvaa yrityksen toiminnasta.

Tunnustan kaiken, en oikein tiedä, mitä muutakaan tekisin. Silloin tuomiossakin käytetään lievennettyä rangaistusasteikkoa. Olen jo alkanut maksaa Verohallinnolle maksusuunnitelman mukaisesti. Oikeudessa esitän, etten saisi liiketoimintakieltoa, niin voisin jatkaa yritykseni pyörittämistä ja pystyisin edelleen maksamaan Verohallinnolle.

Saan vuoden ja kahden kuukauden ehdollisen tuomion sekä 4 vuotta liiketoimintakieltoa. Oikeudenkäynnistäkin kertyy nippu kuluja maksettavaksi ja Verohallinto perii minulta vahingonkorvauksina vielä maksamatta olevat verot. En kuitenkaan valita tuomiosta, olenhan tunnustanut tekoni.

Tapaus 2. Pimeitä palkkoja ja tekaistuja kuitteja

Minut tuomittiin liiketoimintakieltoon. Minulla on kuitenkin hyvät kontaktit ja pitäisi päästä jatkamaan hommia. Puolisolle varmaan sopii, että laitetaan firma pystyyn hänen nimellään. Halutessaan hän voi nimetä itsensä vaikka toimitusjohtajaksi, mutta muuten hänen ei tarvitse tehdä juuri mitään. Minä hoidan päivittäisen toiminnan, kunhan saan pankkitunnukset sekä luottokortin firman tilille ja sopivia valtakirjoja.

Saan solmittua hyviä diilejä. Tiedän muutaman kaverin, jotka tulevat mielellään töihin, kunhan palkka ei näy heidän tilillään. Ja sehän minulle sopii, ettei tarvitse maksaa sivukuluja eikä ilmoittautua työnantajarekisteriin. Tarvitsen tietysti käteistä heidän palkkojensa maksuun. Myyn muutaman auton, jotka on hankittu yrityksen nimiin. Maksan palkat saamillani rahoilla. Vanhoja autoja olivat, eipä niistä enää firman tilille rahaa olisi juuri tullutkaan. Ostan myöhemmin tilalle uuden auton. Kirjaan sen hankintahinnan reilusti yläkanttiin ja maksan erotuksella palkkoja. Loput pidän itse.

Alan tehdä myös tekaistuja laskuja. Vanhempien yritykselle maksan säännöllisesti konsultoinnista, he osaavat pyöritellä asiat kirjanpidossaan ja saan rahat takaisin vanhemmiltani käteisenä.

Kirjanpitoa ja veroilmoituksia olen tehnyt sinne sopivien tietojen mukaan, mutta toki haluamme näyttää tavalliselta yritykseltä.

Puoliso ilmoitti, että firmaan tehdään verotarkastus. Siirsin äkkiä firman rahoja kaverin pankkitilille talteen. Saan ne sieltä kyllä sitten takaisin.

Aika pian tarkastajille on selvinnyt, ettei puolisollani ole oikein käsitystä firman toiminnasta, vaikka hän hallituksen jäsen ja toimitusjohtaja onkin. He ovat myös onnistuneet tunnistamaan firman työntekijöitä ja nyt he arvioivat myyntilaskujen liitteinä olleiden tuntilistojen mukaan maksettuja palkkoja. Yrityksen tililtä nostettujen varojen perusteella kuulemma selviää, ettei veroilmoituksia ole tehty ihan todellisten tulojen ja menojen mukaan. Ja työnantajarekisterissäkin pitäisi heidän mielestään olla, jos maksaa palkkaa työntekijöille. Taitavat myös vähän naurahtaa autoni hankintahinnalle, ei auto kuulemma ihan niin hieno ole.

Oikeudessa siis tavataan. Minut tuomitaan liiketoimintakiellon rikkomisesta, törkeästä kirjanpitorikoksesta ja törkeästä veropetoksesta ehdolliseen rangaistukseen, jota lieventää aiempi tuomioni. En ole kyllä lopputuloksesta aivan samaa mieltä, harkitsen valittavani tuomiosta. Puoliso kertoo oikeudessa, ettei hänellä ole ymmärrystä ja kokemusta liiketoiminnasta, mutta hänet tuomitaan sakkoihin avunannosta törkeään kirjanpitorikokseen ja törkeään veropetokseen.

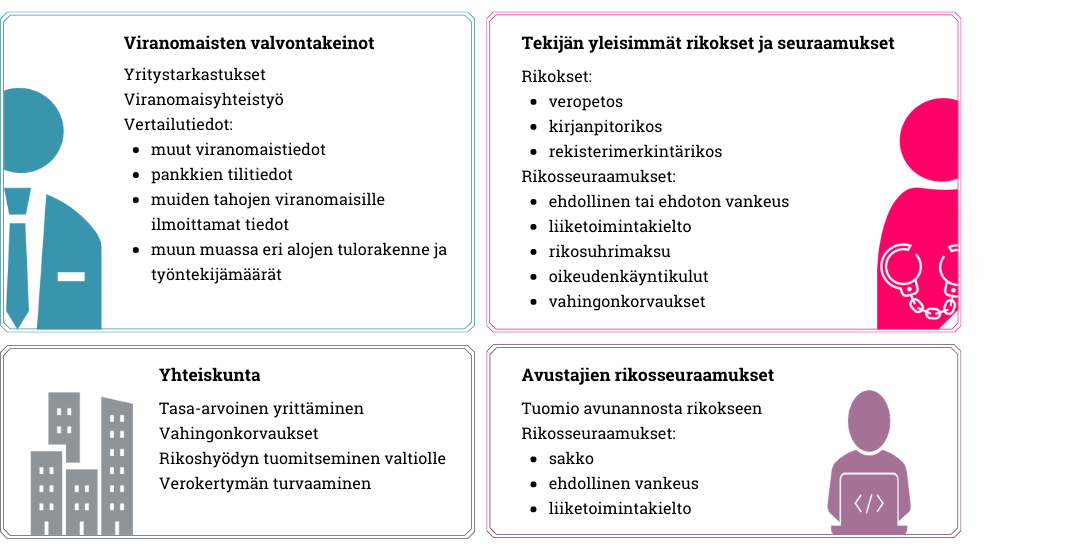

Verovalvonta

Verovalvonnalla varmistetaan oikeamääräinen ja -aikainen verokertymä. Verovalvonnalla turvataan muun muassa verorasituksen tasapuolista jakautumista ja se on olennainen verorikosten torjuntakeino. Tehokkaalla verovalvonnalla pyritään paljastamaan ja ennaltaehkäisemään verorikoksia. Valvonta lisää verojärjestelmän uskottavuutta.

Verotarkastuksella edistetään verovelvollisen osaamista ja halua hoitaa verotukseen liittyvät velvoitteet. Kun yrittäjä tietää, että hänen toimintaansa voidaan kohdistaa verotarkastus, halukkuus tehdä vilppiä vähenee, kun sanktiot ovat vaikuttavia.

Kun verotarkastuksessa selvitetään, onko verotusta varten annettu oikeat ja riittävät tiedot, selvitetään myös yrityksen toiminnan laatua ja laajuutta kirjanpidon avulla. Verohallinto valvoo näin myös kirjanpitojen luotettavuutta ja on laajin yritysten kirjanpitoja järjestelmällisesti tutkiva viranomaisorganisaatio.

Pimeä palkka verotarkastuksessa

Pimeä palkka on palkkaa, joka maksetaan siten, ettei siitä makseta veroja ja muita työnantajamaksuja, kuten eläkkeitä ja lakisääteisiä vakuutusmaksuja eikä palkkaa ilmoiteta viranomaisille. Raha pimeän palkan maksuun saadaan tyypillisesti myynnistä, jota ei kirjata kirjanpitoon sekä tekaistuilla laskuilla ja kuiteilla nostetuilla varoilla. Pimeä palkka maksetaan usein käteisellä, mutta se voidaan maksaa myös muuten.

Peitelty osinko verotarkastuksessa

Peitelty osinko on kyseessä silloin, kun osakas käyttää yhtiön omaisuutta ilman vastiketta tai alihintaan. Myös kirjanpitoon kirjaamatta jätetyt tulot voidaan katsoa siirtyneen pääosakkaan hyväksi ja ne verotetaan peiteltynä osinkona.

Veropetos

Veropetoksen tekotapoja ovat veron määräämiseen vaikuttavan väärän tiedon antaminen, tiedon salaaminen, verotusta varten säädetyn velvollisuuden laiminlyöminen tai muu petollinen toiminta, joka tähtää veron määräämättä jättämiseen tai liian alhaiseen määräämiseen taikka aiheettomaan palauttamiseen.

Mikäli veropetoksella tavoitellaan huomattavaa taloudellista hyötyä tai se tehdään erityisen suunnitelmallisesti ja se on kokonaisuutena arvostellen törkeä, tuomitaan tekijä törkeästä veropetoksesta.

Väärän kirjanpidon pitämisestä rangaistaan erikseen ja myös veropetoksen yritys on rangaistavaa.

Yksi vai useampi veropetos

Aineistossa eri veropetoksia käsitellään usein yhtenä rikoksena. Se johtuu siitä, että usein pimeitä palkkoja tai pääomistajan rahanostoja peitellään esimerkiksi tekaistuilla kuiteilla, joiden kirjaaminen kirjanpitoon vaikuttaa tulo- ja arvonlisäverotukseen.