Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Verotulojen kehitys vuonna 2024

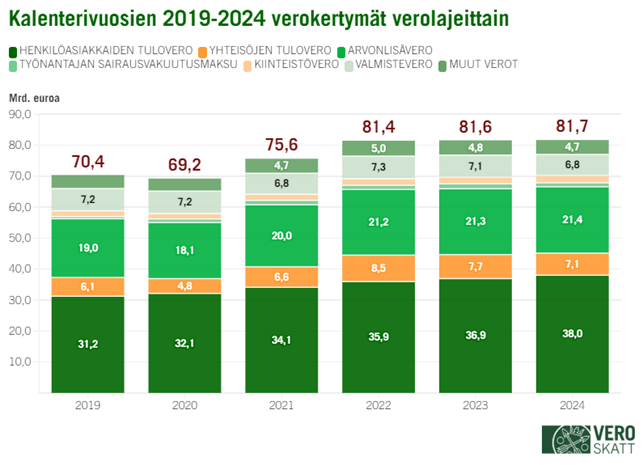

Verohallinto keräsi kalenterivuonna 2024 veroja yhteensä 81,7 miljardia euroa

Verohallinnon vuonna 2024 keräämien verojen nettokertymät olivat yhteensä 81,7 miljardia euroa, joka oli niukasti 0,1 miljardia euroa (+0,1 %) enemmän kuin vuonna 2023. Kasvu oli yhtä niukkaa myös vuotta aiemmin, sillä vuodesta 2022 vuoteen 2023 Verohallinnon nettokertymät kasvoivat niin ikään vain 0,1 miljardia euroa (+0,1 %). Myös kehityssuunnat suurissa verolajeissa noudattelivat vuonna 2024 hyvin samankaltaista uraa kuin vuonna 2023. Vuonna 2024 henkilöasiakkaiden tuloverokertymä nousi 1,1 miljardia (+3,0 %) ja vuonna 2023 1,0 miljardia (+2,7 %). Vuonna 2024 arvonlisäverokertymä kasvoi 0,1 miljardia (+0,7 %) ja vuonna 2023 0,1 miljardia (+0,4 %). Yhteisöverokertymä laski vuonna 2024 0,6 miljardia (-7,9 %) ja vuonna 2023 hieman enemmän 0,8 miljardia (-9,4 %). Yhteisöveron kohdalla on kuitenkin hyvä muistaa, että kalenterivuosikohtaisissa verokertymissä on paljon veronmaksun ajoittumiseen liittyviä sekä muita satunnaismuuttujia, joten vertailukelpoisuuden saamiseksi yhteisöveroa kannattaa tarkastella aina verovuosikohtaisesti.

Kuva 1: Verohallinnon keräämien verojen nettokertymät yhteensä kalenterivuosina 2019–2024, luvut mrd. €. Verohallinnon kertymissä ei ole huomioitu muiden viranomaisten keräämiä veroja. Merkittävin muiden viranomaisten keräämistä veroista on Traficomin keräämä ajoneuvovero. Verohallinnon kertymissä ei ole mukana myöskään veronluonteisia maksuja kuten työttömyys- ja eläkevakuutusmaksuja.

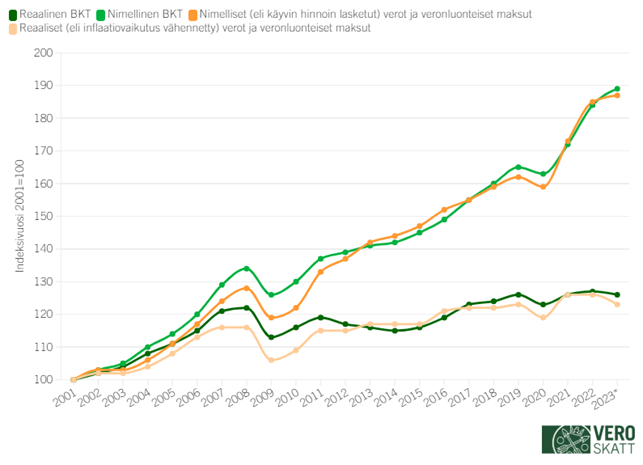

Kuva 2: Verojen ja veronluonteisten maksujen kehitys seuraa isossa kuvassa nimellisen BKT:n kehitystä. Lisäksi myös veromuutokset (kiristyy/kevenee) vaikuttavat. (Lukujen lähde Kansantalouden tilinpito, Tilastokeskus. Indeksivuosi 2001=100.)

Henkilöasiakkaiden tulovero

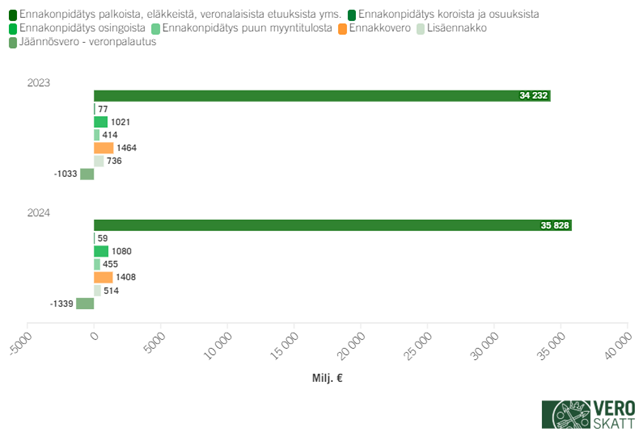

Henkilöasiakkaiden tuloveroa kertyi vuonna 2024 yhteensä 38 005 miljoonaa, joka oli 1 095 miljoonaa (+3,0 %) enemmän kuin vuonna 2023. Tuloveron euromäärältään merkittävintä verolajia eli palkoista, eläkkeistä ja veronalaisista etuuksista tehtäviä ennakonpidätyksiä kertyi 35 828 miljoonaa, joka oli 1 596 miljoonaa (+4,7 %) enemmän kuin vuotta aiemmin.

Ennakonpidätykset kasvoivat vuonna 2024 noin prosenttiyksikön verran enemmän kuin ennakonpidätyksen alaiset tulot (kts. seuraava kappale). Siten keskimääräiset verokorttien ennakonpidätysprosentit ovat todennäköisesti olleet vuotta aiempaa korkeammat, mikä voi johtaa veronpalautusten määrän lisääntymiseen verovuodelta 2024. Tarkempaa tietoa verovuoden 2024 tuloverojen ja veronpalautusten sekä jäännösverojen määristä saadaan kesällä 2025, jolloin verovelvolliset ovat palauttaneet veroilmoituksensa ja verotus on käynnissä.

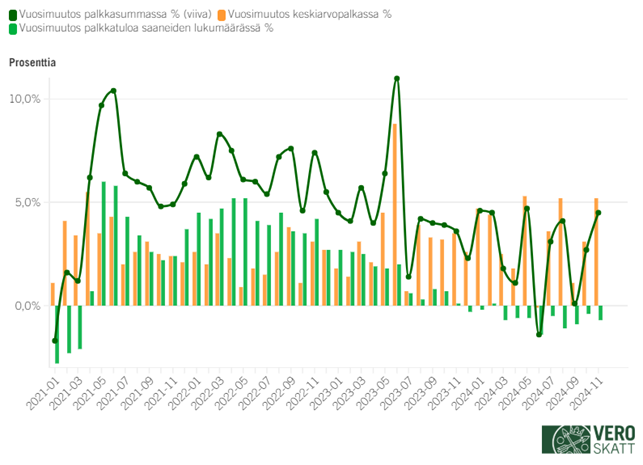

Vuoden 2024 lopussa tuoreimmat palkkasumma- ja muut ennakonpidätysten alaisten ansiotulojen ilmoitustiedot olivat marraskuun 2024 verokaudelta. Tammi-marraskuun 2024 ennakonpidätyksen alaiset ansiotulot olivat alustavien tietojen mukaan noin +3,6 prosenttia vuotta aiempaa suuremmat koostuen palkkasumman +2,6 prosentin noususta, eläkkeiden +6,3 prosentin noususta, työttömyysetuuksien +5,0 prosentin noususta sekä muiden veronalaisten sosiaalietuuksien reilun +4 prosentin noususta. Palkkasumman kasvu hidastui vuodesta 2023, jolloin palkkasumma kasvoi +4,7 prosenttia.

Kuvasta 3 näkee, kuinka vuoden 2024 palkkasumman kasvu (kuvassa vihreä viiva) +2,6 prosenttia on seurausta keskimääräisten palkkojen noususta (kuvassa oranssi palkki). Sen sijaan palkkatuloa saaneiden lukumäärä (kuvassa vihreä palkki) on vuonna 2024 pienentynyt. Koronan jälkeen palkkatuloa saaneiden lukumäärä ylsi ensi kertaa vuotta aiempaa suuremmaksi huhtikuussa 2021 ja siitä eteenpäin vuosikasvu jatkui selkeänä aina 2023 jälkimmäiselle puoliskolle asti. Joulukuusta 2023 alkaen palkkatuloa saaneiden lukumäärä on ollut kuukausittain vuodentakaista pienempi. Vuonna 2022 palkkatuloa saaneita oli kuukausittain keskimäärin lähes satatuhatta enemmän kuin vuonna 2021. Vuonna 2023 palkkatuloa saaneita oli kuukausittain keskimäärin noin 30 tuhatta enemmän kuin vuonna 2022. Vastaavasti vuonna 2024 palkkatuloa saaneita on ollut kuukausittain keskimäärin noin 15 tuhatta vähemmän (noin -0,6 %) kuin vuonna 2023.

Kuva 3: Palkkasumman ja palkkatuloa saaneiden kehitys kuukausittain 1/2020–11/2024.

Ennakonpidätyskertymän kasvun lisäksi vuoden 2024 henkilöasiakkaiden tuloverokertymä kasvoi osinkojen ennakonpidätyksissä +5,0 prosenttia ja puun myyntitulojen ennakonpidätyksissä +9,9 prosenttia. Kaikissa ennakonpidätys-termin sisältävissä verolajeissa vuoden 2024 kertymät ovat pääosin verovuotta 2024 koskevia. Sen sijaan vuonna 2024 maksetut lisäennakot, jäännösverot ja veronpalautukset ovat liittyneet pääsääntöisesti verovuoteen 2023. Vuonna 2024 maksettujen (verovuoden 2023) lisäennakoiden ja jäännösverojen laskun juurisyynä olivat vertailuvuoden eli tässä tapauksessa verovuoden 2022 suuremmat luovutusvoitot, joista maksettiin verot vuoden 2023 puolella.

Kuva 4: Henkilöasiakkaiden tuloverokertymät verolajeittain kalenterivuosina 2023–2024. Luvut milj. €. Henkilöasiakkaiden tuloverosta suurin osa kertyy ennakonpidätyksinä. Se on euromäärältään ylivoimaisesti suurin verolaji Suomessa.

Yhteisöjen tulovero

Yhteisöjen tuloveroa kertyi vuonna 2024 yhteensä 7 133 miljoonaa, joka oli 608 miljoonaa (-7,9 %) vähemmän kuin vuonna 2023.

Vuoden 2024 kertymästä 5 751 miljoonaa koski verovuotta 2024, 806 miljoonaa verovuotta 2023 ja 577 miljoonaa muita verovuosia. Vuotta aiemmin vuoden 2023 kertymästä 5 918 miljoonaa koski verovuotta 2023, 1 329 miljoonaa verovuotta 2022 ja 494 miljoonaa muita verovuosia. Siten suurin osa vuoden 2024 yhteisöverokertymän laskusta johtuukin edellistä verovuotta koskevien verojen määrän pienenemisestä.

Kalenterivuosikohtaisia yhteisöverokertymiä hämärtää yhteisöjen veronmaksun ajoittumiseen liittyvät tekijät: erityisesti kuinka hyvin verovuoden maksuunpannut ennakkoverot ovat vastanneet lopullista tuloveron määrää ja kuinka suuria siten verovuoden päättymisen jälkeiset lisäennakot ja jäännösverot/veronpalautukset ovat. Lisää taustatietoa yhteisöjen ennakkoperinnästä sekä tuloverotuksesta voit lukea täältä: Yhteisöjen tuloveron kehitystä kannattaa tarkastella verovuosikohtaisesti.

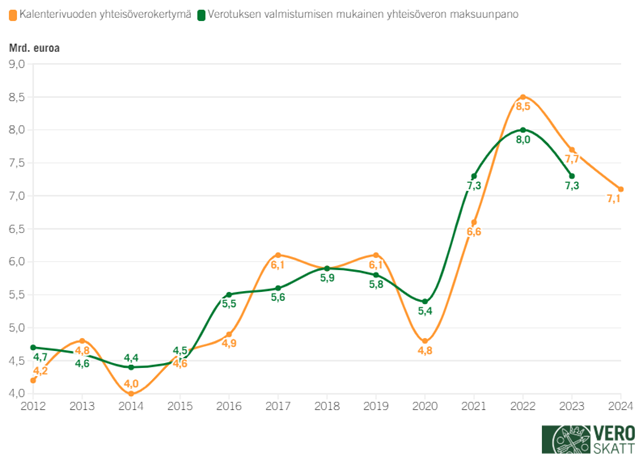

Kuva 5: 2012–2024 kalenterivuoden aikana kertynyt yhteisöveron määrä sekä verovuoden verotuksen valmistumisen mukainen yhteisöveron määrä. Luvut mrd. €. Verovuoden 2022 yhteisöveron määrä 8,0 miljardia on nimellisillä euromäärillä tarkasteltuna ennätys. Inflaatiokorjattuna verovuosien 2000 ja 2007 yhteisöveron määrät (eivät näy kuvassa) ylittävät kuitenkin verovuoden 2022 yhteisöveron määrän.

Ennakkoverojen vastaavuus lopullisen tuloveron määrään voi erityisesti talouden käännevuosina vaihdella paljon, eikä ennakkoverojen tasosta tai kalenterivuosikohtaisista kertymistä voi siten vetää varmoja johtopäätöksiä yhteisöjen tilikauden tuloksen kehittymisestä. Esimerkiksi verovuoden 2021 verotuksen valmistumisen mukainen yhteisöveron määrä 7,3 miljardia oli peräti 1,8 miljardia suurempi kuin verovuoden lopussa maksuunpantuna olleiden ennakkoverojen määrä 5,5 miljardia ja 0,7 miljardia suurempi kuin kalenterivuoden 2021 yhteisöverokertymä 6,6 miljardia. Tämä näkyikin vuoden 2022 yhteisöverokertymässä, kun yhteisöt maksoivat paljon tavallista suuremmat lisäennakot ja jäännösverot verovuodelta 2021.

Kumpanakin koronavuotena 2020 ja 2021 ennakkoverojen määrät jäivät verovuosien lopullisen tuloveron määriin nähden paljon normaalia pienemmiksi (kts. kuva 6), mikä selittyy sillä, että yhteisöt reagoivat vuonna 2020 voimakkaasti alkaneeseen koronatilanteeseen hakien alennuksia ennakkoveroihinsa. Verohallinto ei tehnyt myöskään viranomaisaloitteisia ennakoiden korotuksia vuonna 2021, joten alhainen ennakkoverotaso jatkui myös silloin.

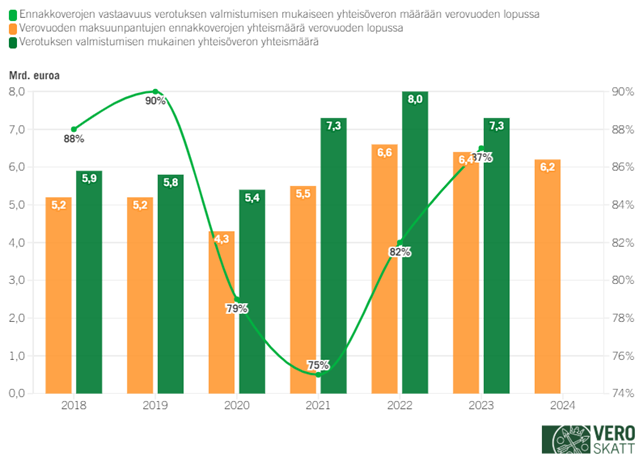

Kuva 6: Verovuoden lopussa maksuunpantuna olevien ennakkoverojen vastaavuus (%) verotuksen valmistumisen mukaiseen yhteisöveron määrään verovuosina 2018–2023. Luvut mrd. €.

Vuonna 2022 Verohallinto palasi takaisin normimenettelyyn, jossa yhteisöjen ennakkoveroja voitiin korottaa viranomaisaloitteisesti tilikauden aikana tuoreimpien tietojen perusteella. Silti verovuoden 2022 lopussa maksuunpantuna olleiden ennakkoverojen määrä 6,6 miljardia osui vain hieman paremmin kohdilleen verovuoden 2022 verotuksen valmistumisen mukaisen yhteisöveron määrän 8,0 miljardia kanssa alleviivaten sitä, kuinka ennakkoverojen maksuunpanojen tai kalenterivuosikohtaisten yhteisöverokertymien perusteella ei voi tietää varmaksi, miltä verovuoden lopulliset yhteisöveron määrät tulevat näyttämään. Verovuoden 2023 lopussa maksuunpantuna olleiden ennakkoverojen määrä 6,4 miljardia ylsi 87 prosenttisesti eli kolmea edellistä vuotta lähemmäksi verotuksen valmistumisen mukaista yhteisöveron määrää 7,3 miljardia.

Verovuoden 2024 lopussa maksuunpantuna olleiden ennakkoverojen yhteismäärän 6,2 miljardia perusteella on mahdollista, että verovuoden lopullinen yhteisöveron määrä voi yltää jälleen 7 miljardiin. Verovuoden 2024 lopullista yhteisöveron määrää pystytään arvioimaan tarkemmin 2025 kesällä, kun on saatu tilikautensa vuodenvaihteeseen päättäneiden yhteisöjen veroilmoitukset. Lopullisia yhteisöjen tuloverotuksen luvut ovat, kun Verohallinto saa kaikkien asiakkaiden verotuksen päätökseen lokakuun 2025 loppuun mennessä.

Arvonlisävero

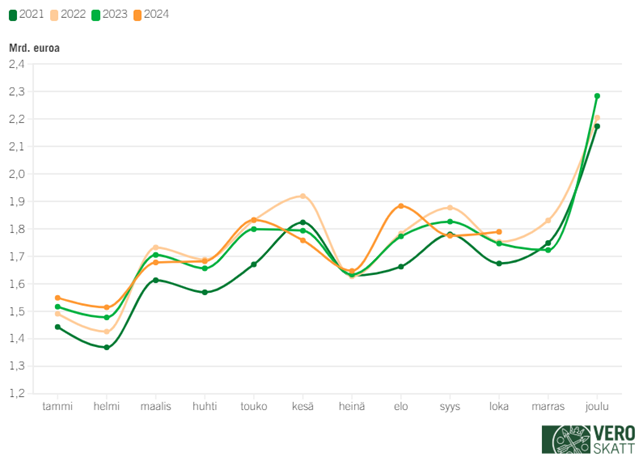

Arvonlisäveroa kertyi vuonna 2024 yhteensä 21 417 miljoonaa, joka oli 142 miljoonaa (+0,7 %) enemmän kuin vuonna 2023.

Arvonlisävero ilmoitetaan ja maksetaan verokautta seuraavan toisen kuukauden 12. päivä mennessä, joten vuoden 2024 arvonlisäverokertymä on pääosin 2023 marraskuun - 2024 lokakuun verokausilta syntynyttä veroa. Ko. verokausilla 11/2023 - 10/2024 ilmoitetun arvonlisäveron määrä oli samaisen noin +0,7 prosenttia suurempi kuin vuotta aiemmilla verokausilla 11/2022 - 10/2023. Arvonlisäveron yleistä verokantaa korotettiin syyskuun 2024 verokaudesta alkaen, joten verokantamuutos ehti vaikuttaa kalenterivuoden 2024 alv-kertymään eräpäivärytmityksen mukaisesti kahden kuukauden ajan (marras- ja joulukuussa). Juuri ennen verokantamuutoksen voimaan astumista eli elokuun 2024 verokauden kohdalla (kts. kuva 7) näkyy tavallista suurempi piikki, mikä kertonee kuluttajien ostoskäyttäytymisestä alemman verokannan loppumetreillä. Vastaavasti syys- ja lokakuun 2024 verokausien yhteenlaskettu alv-nettomäärä on korkeammasta verokannasta huolimatta kutakuinkin yhtä suuri kuin vuotta aiempi nettomäärä, eli verokantamuutos sai todennäköisesti osan kuluttajista aikaistamaan ostoskäyttäytymistään verokantamuutosta edeltäneeseen aikaan.

Kuitenkin on syytä huomata, että vaikka arvonlisäveron kertymä seuraa kokonaistasolla (arvonlisäverotuksen piiriin kuuluvan) nimellisen kulutuksen kehitystä, yksittäisissä kuukausissa voi olla paljon satunnaisvaihtelua, eikä siksi yksittäisten kuukausien lukuihin kannata kiinnittää liikaa huomiota. Verohallinto ei tee tilastolukuihin kausitasoitusta, työpäivä- tai muita aikasarjakorjauksia.

Kuva 7: Ilmoitetun arvonlisäveron kuukausittaiset (= verokausikohtaiset) nettomäärät 2021–2024. Luvut mrd. €. Huom. neljännesvuosi-ilmoittajat näkyvät verokauden päättymiskuukauden (maalis, kesä, syys, joulu) kohdalla. Vastaavasti vuosi-ilmoittajat näkyvät joulukuun kohdalla. Arvonlisävero ilmoitetaan ja maksetaan verokautta seuraavan toisen kuukauden 12. päivä mennessä. Tarkempia toimialakohtaisia tietoja voi hakea Verohallinnon tilastotietokannasta: Arvonlisäveron ilmoitustiedot toimialoittain.

Jos tilannetta tarkastellaan verovuosikohtaisesti tuoreimman ajankohtatiedon mukaan, 2024 tammi-lokakuun verokausilla ilmoitetun arvonlisäveron määrä nousi vuotta aiemmasta +1,1 prosenttia, kts. taulukko 1. Verokannoittain tarkasteltuna suurin suhteellinen muutos tapahtui 10 prosentin verokannan mukaisten myyntien arvonlisäverossa, jonka määrä laski 1-10/2024 n. -15 prosenttia vuotta aiemmasta. Laskun syynä oli sähkön arvonlisäveron väliaikainen alennus 24 prosentin verokannasta 10 prosentin verokantaan 12/2022-4/2023 välisillä verokausilla. On kuitenkin huomattava, että vuosimuutokset verokantakohtaisissa ilmoitustiedoissa samoin kuin muissakin arvonlisäveron ilmoitustiedoissa pois lukien ALV ILMOITETTU VERO (erä 1 taulukossa 1), eivät aina kerro totuudenmukaista vertailukelpoista muutossuuntaa ko. ilmoitustiedoissa. Esimerkiksi useita alihankkijoita sisältävissä tilausketjuissa sekä suoritettavan (erä 2 ja sen alaerät) että vähennettävän (erä 3) arvonlisäveron määrät tulee ilmoitettua tilausketjussa olevien yritysten toimesta kokonaistasolta tarkasteltuna moneen kertaan. Siten tilausketjuissa tapahtuvat muutokset muuttavat myös kokonaistason suoritettavan ja vähennettävän arvonlisäveron määriä. Niiden erotus eli ilmoitetun arvonlisäveron määrä nettona (erä 1) on toki kokonaistasolla vertailukelpoinen kertoen aidon tilanteen arvonlisäveron kehittymisestä.

Taulukko 1: Vuoden 2024 lopussa arvonlisäveron tuoreimmat ilmoitustiedot olivat lokakuun 2024 verokaudelta. Taulukossa esitetty 2022–2024 tammi-lokakuun verokausien ilmoitustiedot. Luvut milj. €. Alv yleistä verokantaa 24 % sovelletaan useimpiin tavaroihin ja palveluihin. Alennettua verokantaa 14 % sovelletaan elintarvikkeisiin ja ravintolapalveluihin. Alennettua verokantaa 10 % sovelletaan mm. lääkkeisiin, kirjoihin, liikunta- ja kulttuuripalveluihin, majoituspalveluihin jne. Huom. tammikuun 2025 verokaudesta alkaen suurin osa 10 % verokannan tavaroista ja palveluista nousee 14 % verokantaan, ja 10 % verokantaan jää vain sanoma- ja aikakauslehdet sekä yleisradiotoiminta.

| Verokaudet 1-10/2022 | Verokaudet 1-10/2023 | Verokaudet 1-10/2024 | Muutos% (2023-24) | |

|---|---|---|---|---|

| 1. Alv ilmoitettu vero yht. (2.-3.) | 17 126 | 16 927 | 17 108 | 1,1 |

| 2. Kohdekauden suoritettava alv | 98 824 | 93 818 | 93 729 | -0,1 |

| 2.1. Alv kotimaan myynneistä | 75 830 | 72 659 | 72 947 | 0,4 |

| 2.1.1. Yleinen verokanta, 24% | 68 502 | 64 396 | 64 929 | 0,8 |

| 2.1.2. Alennettu verokanta 1, 14% | 5 755 | 6 234 | 6 290 | 0,9 |

| 2.1.3. Alennettu verokanta 2, 10 % | 1 573 | 2 030 | 1 728 | -14,9 |

| 2.2. Alv tavaraostoista muista EU-maista | 10 268 | 9 608 | 9 301 | -3,2 |

| 2.3. Alv palveluostoista muista EU-maista | 4 375 | 4 558 | 4 815 | 5,6 |

| 2.4. Alv tavaroiden maahantuonneista EU:n ulkopuolelta | 4 301 | 3 162 | 3 061 | -3,2 |

| 2.5. Alv rakentamispalveluiden sekä metalliromun ostoista | 4 050 | 3 831 | 3 606 | -5,9 |

| 3. Kohdekauden vähennettävä alv | 81 694 | 76 886 | 76 617 | -0,4 |

Muut verot

Muista verolajeista vuonna 2024 merkittävimmät kertymämuutokset tapahtuivat rajoitetusti verovelvollisten lähdeverossa sekä yleisesti verovelvollisten korkotulojen lähdeverossa.

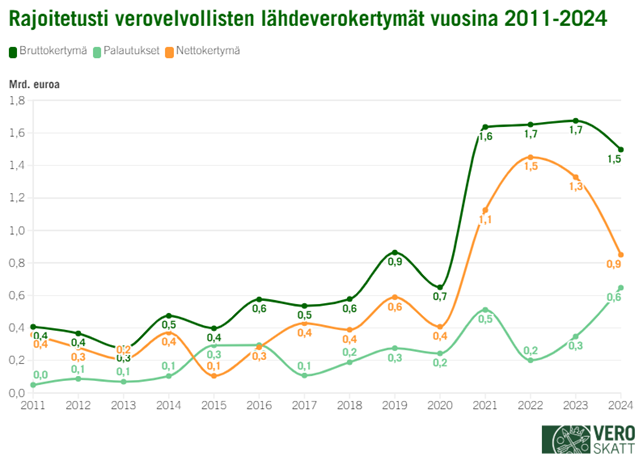

Rajoitetusti verovelvollisten lähdeveron nettokertymä oli vuonna 2024 yhteensä 850 miljoonaa, joka oli 478 miljoonaa (-36,0 %) vähemmän kuin vuonna 2023. Lähdeverosta suurin osa koostuu osinkojen lähdeverosta. Lähdeveron bruttokertymä oli vuonna 2024 1 498 miljoonaa, joka oli 177 miljoonaa (-10,6 %) vähemmän kuin vuotta aiemmin. Vastaavasti lähdeveron palautusten määrä oli 648 miljoonaa, joka oli 301 miljoonaa (+86,6 %) enemmän kuin vuotta aiemmin. Palautuksista noin 160 miljoonaa oli kuluvaa verovuotta eli verovuotta 2024 koskevia ilmoitusoikaisuja (ns. quick refundit) ja noin 490 miljoonaa varsinaisia lähdeveron palautushakemusten kautta haettuja vanhempia vuosia koskevia palautuksia.

Kuva 8: Rajoitetusti verovelvollisten lähdeverokertymät vuosina 2011–2024. Luvut mrd. €.

Yleisesti verovelvollisten korkotulojen lähdeveroa kertyi vuonna 2024 yhteensä 305 miljoonaa, joka oli peräti 259 miljoonaa (+567,2 %) enemmän kuin vuotta aiemmin. Nousun taustalla on talletuskorkojen korkotason nousu. Korkotulon lähdeveroa maksavat henkilöasiakkaat pankkitalletusten ja tiettyjen joukkovelkakirjalainojen korkotuloista. Korkotulon lähdevero on 30 prosenttia koron määrästä.

Autoveroa kertyi vuonna 2024 yhteensä 301 miljoonaa, joka oli 76 miljoonaa (-20,1 %) vähemmän kuin vuotta aiemmin. Autoveron määrä on laskenut jo useita vuosia, mitä selittävät autokauppamäärät sekä autojen sähköistyminen sekä polttomoottoriautojen päästötason lasku. Autovero on kertaluonteinen vero, joka maksetaan Suomessa ensimmäistä kertaa rekisteröitävistä tai käyttöönotettavista henkilö- ja pakettiautoista, moottoripyöristä ja kolmi- tai nelipyöristä, esimerkiksi mönkijöistä. Täyssähköautoista ei vuoden 2022 alussa voimaan tulleen lakimuutoksen seurauksena ole peritty enää autoveroa.

Perintö- ja lahjaveron kertymä nousi vuonna 2024 uuteen ennätykseen 1 258 miljoonaan, joka oli 88 miljoonaa (+7,5 %) enemmän kuin vuotta aiemmin. Perintö- ja lahjaverokertymiä nosti erityisesti suurempi tapausten käsittelymäärä, kun Verohallinnon työjonoja saatiin purettua.

Sähköalan ja fossiilisten polttoaineiden alan väliaikaista voittoveroa kertyi vuonna 2024 yhteensä 44 miljoonaa. Voittoverolaki oli väliaikainen ja sitä sovellettiin pääsääntöisesti verovuodelta 2023 toimitettavassa verotuksessa. Jos verovelvollisella ei päättynyt tilikautta kalenterivuoden 2023 aikana, lakia sovellettiin verovuodelta 2024 toimitettavassa verotuksessa. Käytännössä kaikki väliaikaisen voittoveron kertymä maksettiin jo kalenterivuoden 2024 aikana.

Tupakkaveroa kertyi vuonna 2024 yhteensä 992 miljoonaa, joka oli 164 miljoonaa (-14,2 %) vähemmän kuin vuotta aiemmin. Vuosina 2016–2023 tupakkaveroa korotettiin kaksi kertaa vuodessa ja ennen korotuksia yhtiöt siirsivät tavallista suuremman määrän verollisiin varastoihin, mikä puolestaan näkyi tavallista suurempana verokertymänä eräpäiväkuukautena. Koska 2024 vuonna tupakkaverossa tehtiin vain yksi veronkorotus (marraskuun 2024 verokaudesta alkaen), aiempien vuosien kaltaisia isoja kertymäpiikkejä ei tullut vuoden aikana yhtä montaa, mikä selittääkin kertymän pienenemistä vuonna 2024.

Kelalla tilitettävää työnantajan sairausvakuutusmaksua kertyi vuonna 2024 yhteensä 1 278 miljoonaa, joka oli 307 miljoonaa (-19,4 %) vähemmän kuin vuotta aiemmin. Vuonna 2024 työnantajan sairausvakuutusmaksu oli 1,16 prosenttia palkoista ja vuonna 2023 1,53 prosenttia palkoista. Työnantajan sairausvakuutusmaksua maksetaan 16–67-vuotiaiden työntekijöiden palkoista.

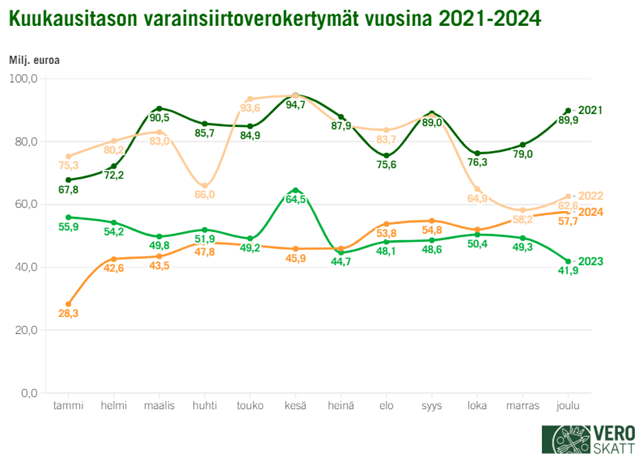

Varainsiirtoveroa kertyi vuonna 2024 yhteensä 575 miljoonaa jääden vuoden 2023 kertymästä 33 miljoonaa (-5,4 %) ja vuoden 2021 ennätyskertymästä 418 miljoonaa (-42,1 %). Viimeksi varainsiirtoveroa on kertynyt vähemmän vuonna 2011. Varainsiirtoverokertymä alkoi pienentyä vuodentakaiseen verrattuna jo 2022 syksyllä ja 2023 aikana laskuvauhti syventyi. Aallonpohja saavutettiin 2024 kesällä ja 2024 heinäkuusta alkaen varainsiirtoverokertymät ovat kuukausitasolla olleet jo hieman vuodentakaista suuremmat. Varainsiirtoverosta suurin osa kertyy asunto-osake- ja kiinteistökaupoista ja pienemmässä määrin myös yrityskaupoista. Varainsiirtoverokantoja alennettiin takautuvasti 12.10.2023 alkaen. Verokantamuutokset eivät 2023 aikana kuitenkaan vaikuttaneet vuoden 2023 verokertymään laskevasti, koska 12.10.-31.12.2023 tehdyissä kaupoissa varainsiirtovero maksettiin vielä vanhojen verokantojen mukaisesti ja Verohallinto palautti liikaa maksetun veron 2024 tammikuussa. Ensiasunnon ostajien verovapauden poistumisella vuoden 2024 alusta alkaen on myös ollut vaikutusta vuoden 2024 varainsiirtoverokertymään.

Kuva 9: Varainsiirtoveron kuukausikertymät 2021–2024. Luvut milj. €.

Verot käytetään yhteiskunnan hyväksi

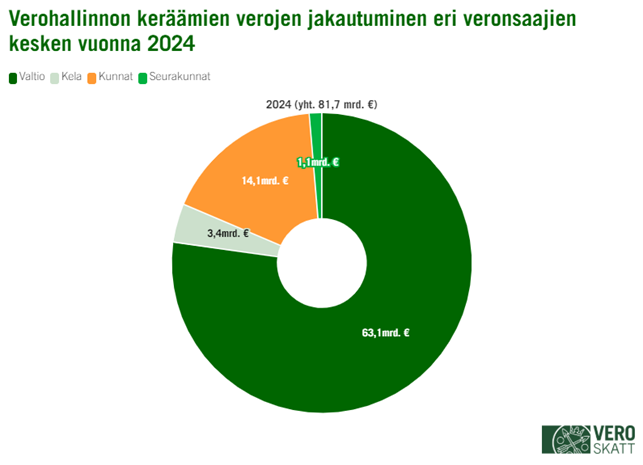

Vuonna 2024 Verohallinnon keräämistä veroista 77,2 prosenttia tilitettiin valtiolle ja 17,3 prosenttia kunnille. Muita veronsaajia ovat lisäksi seurakunnat 1,3 prosentin ja Kela 4,2 prosentin osuuksilla.

Kuva 10: Verohallinnon keräämien verojen jakautuminen eri veronsaajien kesken vuonna 2024. Luvut mrd. €.

Vuonna 2023 valtion osuus Verohallinnon keräämistä veroista oli 75,9 prosenttia, kuntien 17,9 prosenttia, seurakuntien 1,3 prosenttia ja Kelan 4,9 prosenttia.

Lisätietoa veronsaajien kesken jaettavista veroista voit lukea Veronsaajien palvelut -sivustolta.