Tulotietojen ilmoittaminen: seuraamusmaksut

- Antopäivä

- 30.12.2025

- Diaarinumero

- VH/7537/05.00.00/2025

- Voimassaolo

- 1.1.2026 - Toistaiseksi

Tämä ohje korvaa aikaisemman Tulotietojen ilmoittaminen: seuraamusmaksut -nimisen ohjeen.

Ohjeeseen on tehty teknisluonteinen päivitys.

Muilta osin ohjeen linjaukset vastaavat sisällöltään aikaisempaa ohjetta.

1 Yleistä

Tulorekisteriin ilmoitettavat tiedot on tärkeä ilmoittaa ajallaan, ja tietojen on myös tärkeä olla oikein. Tällä varmistetaan, että suoritusten maksamiseen liittyvät vakuutusmaksut voidaan periä ja veronsaajien tilitykset suorittaa oikea-aikaisesti. Jos ilmoittamisvelvollisuus laiminlyödään, määrätään seuraamusmaksuja. Seuraamusmaksujen tavoitteena on edistää oikeiden tietojen ilmoittamista oikeaan aikaan.

Verohallinto määrää tulorekisteriin liittyvän ilmoittamisen seuraamusmaksut. Näillä seuraamusmaksuilla varmistetaan, että suorituksen maksajat hoitavat ilmoittamisvelvollisuutensa. Ajoissa saaduista ja oikeista tiedoista hyötyvät kaikki tiedon käyttäjät. Tulorekisteriin myöhässä annettujen ilmoitusten seuraamusmaksu on myöhästymismaksu, joka perustuu tulotietojärjestelmästä annettuun lakiin. Verohallinto voi käyttää myöhästymismaksun määräämiseen automaattista päätöksentekoa. Tämä tarkoittaa sitä, että päätös voidaan tehdä osittain tai kokonaan automaattisesti. Lue aiheesta tarkemmin Verohallinnon verkkosivulta Automaattinen päätöksenteko.

Tulorekisteriin ilmoitettavien verotustietojen ilmoitusvelvollisuuden laiminlyönnistä aiheutuvia seuraamusmaksuja ovat oma-aloitteisten verojen verotusmenettelystä annetun lain (OVML) mukainen veronkorotus ja verotusmenettelystä annetun lain (VML) mukainen sivullisilmoittajan laiminlyöntimaksu. Tulorekisterin tiedon käyttäjät voivat määrätä muita seuraamuksia.

Tulorekisterin käyttöönotto 1.1.2019 muutti suorituksen maksajan ilmoittamisvelvollisuuksia ja -menettelyjä. Tulorekisteriin ilmoitettavat tiedot ovat korvanneet useita palkan ja etuuden maksusta annettavia ilmoituksia. Tämän vuoksi on uudistettu myös ilmoittamisen laiminlyöntien seurauksena määrättäviä seuraamusmaksuja koskevaa sääntelyä, jotta se vastaa tulorekisterin ilmoittamismenettelyn tarpeita.

Ilmoittamisvelvollisuuden ja -menettelyjen muutokset koskevat palkanmaksajien ilmoittamia tietoja 1.1.2019 alkaen ja etuuden maksajien ilmoittamia tietoja 1.1.2021 alkaen.

2 Myöhästymismaksu

2.1 Myöhästymismaksun määrääminen

Verohallinto määrää tulorekisteriin tehtävää ilmoittamista koskevan myöhästymismaksun tulorekisteristä saatujen tietojen perusteella. Myöhästymismaksu määrätään vain niistä tiedoista, jotka ilmoitusvelvollinen ilmoittaa myöhässä tulorekisteriin. Suorituksen maksajalle on varattava mahdollisuus antaa selvitys myöhästymiseen johtaneista syistä ennen myöhästymismaksun määräämistä, ellei suorituksen maksajan kuuleminen ennen myöhästymismaksun määräämistä ole ilmeisen tarpeetonta. Jos myöhästymismaksua määrätään enintään 200 euroa, on tilaisuus selvityksen antamiseen varattava vain, jos se on erityisestä syystä tarpeen.

Myöhästymismaksu määrätään kultakin kalenterikuukaudelta annettavien tietojen perusteella. Tulorekisteriin on yleensä annettava tiedot viimeistään viidentenä maksupäivän jälkeisenä kalenteripäivänä. Myöhästymismaksua ei kuitenkaan ole kytketty samaan määräaikaan. Verohallinto määrää myöhästymismaksun, jos tulorekisteriin pakollisina ilmoitettavat tiedot maksetuista suorituksista ilmoitetaan maksupäivää seuraavan kalenterikuukauden kahdeksannen päivän jälkeen. Jos maksukuukautta seuraavan kalenterikuukauden kahdeksas päivä on arkilauantai tai pyhäpäivä, ilmoituksen voi antaa vielä seuraavana arkipäivänä ja myöhästymismaksua alkaa kertyä vasta sitä seuraavasta päivästä alkaen.

Työnantajan antamia luontoisetuja koskevat tiedot on annettava kuukausittain viimeistään luontoisedun kertymiskuukautta seuraavan kalenterikuukauden viidentenä päivänä. Jos luontoisedun kertymiskuukaudelta kuitenkin maksetaan rahapalkkaa kertymiskuukautta seuraavan kalenterikuukauden aikana, voidaan luontoisetu ilmoittaa sen kertymiskuukautta seuraavan kalenterikuukauden tuloksi. Tällöin luontoisetua koskevat tiedot on annettava viimeistään sitä kuukautta seuraavan kalenterikuukauden viidentenä päivänä, jonka tuloksi luontoisetu on ilmoitettu. Myöhästymismaksu määrätään luontoisedun myöhässä ilmoittamisesta, jos luontoisetu ilmoitetaan sitä kuukautta seuraavan kuukauden kahdeksannen päivän jälkeen, jonka tuloksi luontoisetu on ilmoitettu.

Palkkatietoilmoituksille, työnantajan erillisilmoituksille ja etuustietoilmoituksille ei määrätä erillisiä myöhästymismaksuja, vaan ilmoitukset katsotaan yhdeksi ilmoituskokonaisuudeksi (ks. esimerkki 3). Prosenttiperusteisen myöhästymismaksun määräämisessä voidaan ottaa kuitenkin huomioon sekä palkkatietoilmoituksella että etuustietoilmoituksella myöhässä ilmoitetut määrät.

Myöhästymismaksua määrätään ainoastaan tulotietojärjestelmästä annetun lain 6 §:n 2–5 momentin ja 8 §:n mukaisten pakollisten tietojen myöhästymisen perusteella. Lain 7 §:ssä tarkoitettujen täydentävien tietojen antaminen on suoritusten maksajille vapaaehtoista. Niiden antamiselle ei ole määräaikaa, joten niistä ei myöskään määrätä myöhästymismaksua. Etuuden maksajien myöhässä ilmoittamien tietojen perusteella ei määrätä myöhästymismaksua, jos etuustietojen ilmoittamisvelvollisuus tulorekisteriin perustuu muihin kuin verolainsäädännön ilmoittamisvelvollisuutta koskeviin säännöksiin (laki tulotietojärjestelmästä 6 §:n 6 ja 7 momentti).

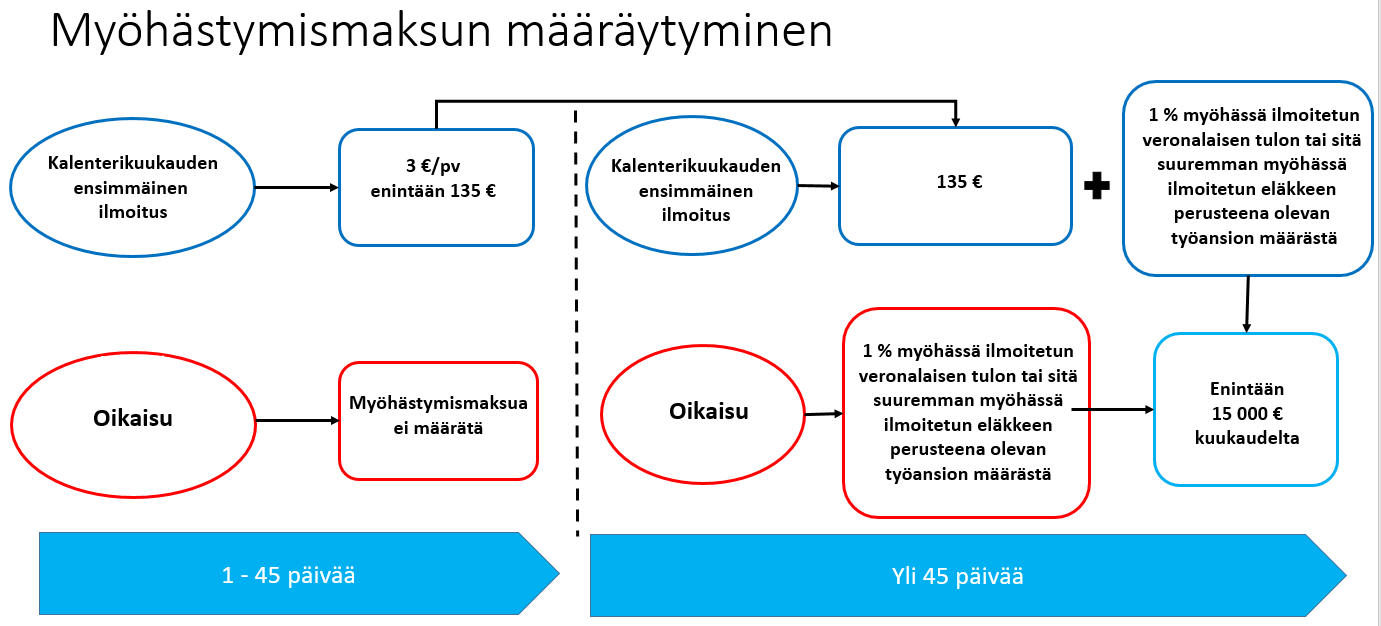

Myöhästymismaksu jätetään määräämättä, jos ilmoituksen antaminen tulorekisteriin on viivästynyt suorituksen maksajasta riippumattomasta syystä tai laiminlyönnille on pätevä syy tai muu erityinen syy. Suorituksen maksajasta riippumattomina syinä voidaan pitää esimerkiksi yleisen tietoverkon toimintahäiriötä, tulotietojärjestelmän sähköisen asiointipalvelun toimintahäiriötä tai muuta vastaavaa syytä.

Myöhästymismaksua ei määrätä luonnolliselle henkilölle tai kuolinpesälle. Myöhästymismaksu voidaan kuitenkin määrätä, jos luonnollinen henkilö tai kuolinpesä harjoittaa elinkeinotoimintaa tai maa- tai metsätaloutta ja ilmoittaa siihen liittyvän suorituksen myöhässä.

Myöhästymismaksua ei määrätä, jos myöhässä annetun ilmoituksen perusteella määrätään verotusmenettelystä annetun lain mukainen sivullisilmoittajan laiminlyöntimaksu.

Myöhästymismaksun kantamiseen, perintään ja palauttamiseen sovelletaan, mitä veronkantolaissa säädetään oma-aloitteisten verojen verotusmenettelystä annetussa laissa säädetystä myöhästymismaksusta. Myöhästymismaksu voidaan jättää perimättä, jos ilmoittaminen on viivästynyt ilmoitusvelvollisesta riippumattomasta syystä tai muusta erityisestä syystä. Muuna erityisenä syynä voidaan pitää esimerkiksi epäselvyyttä siitä, minkä työeläkelain soveltamisalaan työskentely kuuluu tai onko suorituksessa kyse tulorekisteriin ilmoitettavasta eläkkeen perusteena olevasta työansiosta vai ei.

2.2 Myöhästymismaksun määrä

Tulorekisteriin myöhässä annettuja ilmoituksia koskevat myöhästymismaksut muodostuvat kahdesta osasta: myöhästymismaksun päiväkohtaisesta osasta ja myöhässä ilmoitetun suorituksen määrän perusteella muodostuvasta prosenttiperusteisesta osasta.

Myöhästymismaksun laskentatapa on kaavamainen eikä myöhästymismaksun määräytymisen perusteisiin normaalisti sovelleta tapauskohtaista harkintaa.

2.2.1 Myöhästymismaksun päiväkohtainen osa

Myöhässä ilmoitetun suorituksen tai veron määrä ei vaikuta päiväkohtaisen myöhästymismaksun määrään. Päiväkohtaista myöhästymismaksua määrätään kolme euroa jokaiselta myöhästymispäivältä siihen saakka, kunnes tiedot ilmoitetaan tulorekisteriin. Päivät, joilta myöhästymismaksu määrätään, lasketaan myöhästymismaksun määräpäivää seuraavasta päivästä ilmoituksen antamispäivään. Maksukuukaudelta ilmoitettavien suoritusten myöhässä antamisesta määrätään päiväkohtaista myöhästymismaksua enintään 45 päivän ajan eli enintään 135 euroa. Saman maksajan samalta kuukaudelta antamat ilmoitukset katsotaan yhdeksi ilmoituskokonaisuudeksi.

Esimerkki 1: Kalenterikuukauden ensimmäinen ilmoitus (palkkatietoilmoitus tai työnantajan erillisilmoitus) on annettu 30 päivää myöhässä.

Myöhästymismaksua määrätään 30 × 3 euroa eli 90 euroa.

Esimerkki 2: Verohallinnon työnantajarekisteriin merkitty säännöllinen työnantaja on antanut työnantajan erillisilmoituksella ”ei palkanmaksua” -tiedon 15 päivää myöhässä.

Myöhästymismaksua määrätään 15 × 3 euroa eli 45 euroa.

Esimerkki 3: Suorituksen maksaja on antanut kalenterikuukauden palkkatietoilmoitukset määräajassa, mutta saman kalenterikuukauden työnantajan erillisilmoitukset ovat olleet 20 päivää myöhässä.

Suorituksen maksajalle ei määrätä myöhästymismaksua, koska kalenterikuukauden ensimmäinen ilmoitus on annettu määräajassa. Myöhästymismaksua määrätessä palkkatietoilmoitus ja työnantajan erillisilmoitus katsotaan yhdeksi ilmoituskokonaisuudeksi, joista määrätään yksi päiväkohtainen myöhästymismaksu.

Etuuden maksajat ilmoittavat tulorekisteriin etuustietoilmoituksessa maksamansa eläkkeet ja muut etuudet. Sen lisäksi etuuden maksajien on ilmoitettava työntekijöille maksetut suoritukset palkkatietoilmoituksessa sekä annettava työnantajan erillisilmoitus.

Esimerkki 4: Suorituksen maksaja on antanut kalenterikuukauden palkkatietoilmoituksen ja työnantajan erillisilmoituksen määräajassa tulorekisteriin.

Maksaja on maksanut myös työttömyyskorvauksia saman kalenterikuukauden 15. ja 28. päivä. Nämä suoritukset maksaja on ilmoittanut tulorekisteriin seuraavan kuukauden 20. päivä kahdella eri etuustietoilmoituksia sisältävällä aineistolla.

Etuustietoilmoitukset on annettu 12 kalenteripäivää maksupäiviä seuraavan kalenterikuukauden 8. päivän jälkeen, joten ne ovat olleet myöhässä. Koska kuukauden ensimmäiset eli palkkatietoja koskevat ilmoitukset ovat kuitenkin saapuneet määräajassa, ei myöhästymismaksua määrätä.

2.2.2 Myöhästymismaksun prosenttiperusteinen osa

Myöhästymismaksun prosenttiperusteista osaa määrätään, jos maksukuukauden ensimmäinen ilmoitus myöhästyy yli 45 päivää. Tällöin myöhästymismaksun päiväkohtainen osa on 135 euroa. Päiväkohtaiseen osaan lisätään 1 prosentti myöhässä ilmoitetun veronalaisen suorituksen määrästä tai sitä suuremman myöhässä ilmoitetun eläkkeen perusteena olevan työansion määrästä. Prosenttiperusteista osaa voidaan määrätä, vaikka ilmoituksille ei olisi määrätty myöhästymismaksun päiväkohtaista osaa.

Esimerkki 5: Suorituksen maksaja on antanut kalenterikuukauden ensimmäiset ilmoitukset 50 päivää myöhässä.

Myöhässä annetuilta ilmoituksilta on laskettu suorituksen määräksi 10 000 euroa. Suoritus on veronalaista tuloa ja eläkkeen perusteena olevaa työansiota. Myöhästymismaksua määrätään 45 päivältä eli 135 euroa. Lisäksi myöhästymismaksuun lisätään yksi prosentti myöhässä ilmoitetun suorituksen määrästä eli 100 euroa. Maksettavaksi määrätään myöhästymismaksua yhteensä 235 euroa.

Esimerkki 6: Suorituksen maksaja on antanut kalenterikuukauden ensimmäiset ilmoitukset 50 päivää myöhässä.

Myöhässä annetuilla ilmoituksilla on ilmoitettu ainoastaan verovapaita kustannusten korvauksia. Myöhästymismaksua määrätään 45 päivältä eli 135 euroa. Myöhästymismaksuun ei lisätä prosenttiperusteista myöhästymismaksua, koska annetuilla ilmoituksilla ei ilmoitettu lisää veronalaisia suorituksia tai eläkkeen perusteena olevia työansioita. Myöhästymismaksun kokonaismäärä on siis 135 euroa.

Veronalaisella suorituksella tarkoitetaan tuloa, joka on veronalaista tuloverolain tai perintö- ja lahjaverolain mukaan. Joissakin tilanteissa tulonsaajan asuinvaltion ja Suomen välinen verosopimus saattaa estää tulon verottamisen Suomessa. Vaikka verosopimus estää tulon verottamisen Suomessa, eikä tulosta peritä lähdeveroa, prosenttiperusteinen myöhästymismaksu määrätään, koska tulo on tuloverolain mukaan veronalaista.

Esimerkki 7: Suorituksen maksaja on antanut palkkatietoilmoituksen 50 päivää myöhässä.

Myöhässä annetulla ilmoituksella on ilmoitettu rajoitetusti verovelvolliselle tulonsaajalle maksettua rojaltia 10 000 euroa. Verosopimuksen mukaan Suomella ei ole verotusoikeutta kyseiseen tuloon. Koska tulo kuitenkin on tuloverolain mukaan veronalaista, maksajalle määrätään prosenttiperusteista myöhästymismaksua yksi prosentti myöhässä ilmoitetun tulon määrästä eli 100 euroa.

Jos tiedot on ilmoitettu tulorekisteriin määräajassa, voi maksukuukaudelta ilmoitettuja tietoja korjata tai täydentää 45 päivää määräpäivän jälkeen ilman seuraamusmaksuja. Jos maksukuukauden tietoja korjataan yli 45 päivää määräajan jälkeen, myöhästymismaksua määrätään 1 prosentti myöhässä ilmoitetun veronalaisen suorituksen tai eläkkeen perusteena olevan työansion määrästä sen mukaan, kumpi näistä on suurempi.

Ilmoitusten myöhästymisestä voidaan määrätä myös pelkkä prosenttiperusteinen myöhästymismaksu ilman, että ilmoituksille määrätään myöhästymismaksun päiväkohtaista osaa. Saman kalenterikuukauden ilmoituksille voidaan määrätä useita myöhästymismaksun prosenttiperusteisia osia.

Esimerkki 8: Suorituksen maksaja on antanut maaliskuun palkkatietoilmoitukset tulorekisteriin määräajassa.

Maksaja korjaa yhtä ilmoitusta 60 päivää määräajan jälkeen. Korjatulla ilmoituksella veronalaisen suorituksen määrä on 2 000 euroa aiemmin ilmoitettua enemmän. Maksajalle määrätään myöhästymismaksua 20 euroa. Myöhästymismaksu on 1 prosentti aikaisemmin ilmoitettua suuremmasta veronalaisen suorituksen määrästä eli 2 000 eurosta.

Maksaja korjaa toista ilmoitusta 90 päivää määräpäivän jälkeen. Korjatulla ilmoituksella veronalaisen suorituksen määrä on 1 000 euroa aiemmin ilmoitettua enemmän. Maksajalle määrätään myöhästymismaksua 10 euroa. Myöhästymismaksu on 1 prosentti aikaisemmin ilmoitettua suuremmasta veronalaisen suorituksen määrästä eli 1 000 eurosta.

Maksajan on korjattava myös työnantajan erillisilmoitusta.

Maksajalle määrätään maaliskuulta kaksi prosenttiperusteista myöhästymismaksua, yhteensä 30 euroa.

Myöhästymismaksua ei kuitenkaan määrätä, jos kyseinen veronalaisen suorituksen tai eläkkeen perusteena olevan työansion määrä ei tietojen oikaisemisen johdosta muutu aiemmin ilmoitettua suuremmaksi. Oikaiseminen voi tässä tarkoittaa maksukuukaudelle annettavia uusia tai korvaavia etuustietoilmoituksia, palkkatietoilmoituksia tai työnantajan erillisilmoituksia.

Esimerkki 9: Työnantaja on antanut kalenterikuukauden ensimmäisen ilmoituksen palkanmaksukuukautta seuraavan kuukauden 15. päivä.

Ilmoitus on siis myöhästynyt 7 päivää. Ilmoituksissa on ilmoitettu veronalaisia suorituksia yhteensä 5 000 euroa. Veronalaisten suoritusten määrä on ilmoituksissa suurempi kuin eläkkeen perusteena olevan työansion määrä. Myöhästymismaksua määrätään 7 päivältä eli 21 euroa.

Maksaja korjaa aiemmin antamiaan ilmoituksia palkanmaksukuukautta seuraavan kuukauden 30. päivänä. Oikaisun perusteella veronalaisen suorituksen määrä on 5 000 euroa aiemmin ilmoitettua enemmän, eli kalenterikuukauden veronalaiset suoritukset ovat yhteensä 10 000 euroa. Suorituksen maksajalle ei määrätä myöhästymismaksua, koska korvaavat ilmoitukset ovat saapuneet tulorekisteriin ennen kuin maksupäivää seuranneen kalenterikuukauden kahdeksannesta päivästä on kulunut 45 päivää.

Työnantaja täydentää aiemmin antamiaan ilmoituksia vielä palkanmaksukuukautta seuraavan toisen kuukauden 30. päivä. Oikaisun perusteella veronalaisen suorituksen määrä palkkatietoilmoituksissa on 2 000 euroa aiemmin ilmoitettua suurempi, eli veronalaisten suoritusten kokonaismäärä on 12 000 euroa. Veronalaisen suorituksen määrää verrataan aiemmin ilmoitettuun veronalaisen suorituksen määrään, joka oli 10 000 euroa. Maksajalle määrätään 20 euroa myöhästymismaksua. Myöhästymismaksu on 1 prosentti suurentuneesta veronalaisen suorituksen määrästä eli 2 000 eurosta.

Tietyissä tilanteissa tiedot pitää korjata mitätöimällä alkuperäiset ilmoitukset ja antamalla niiden tilalle uudet ilmoitukset. Uusista ilmoituksista voidaan määrätä myöhästymismaksu, jos ilmoituksia mitätöidään ja uudet ilmoitukset annetaan siten, että tietoja korjataan yli 45 päivää määräajan jälkeen. Myöhästymismaksua ei kuitenkaan määrätä, jos veronalaisten suoritusten tai eläkkeen perusteena olevan työansion määrä ei uusien ilmoitusten myötä muutu aiemmin ilmoitettua suuremmaksi ja jos mitätöinnit tehdään ja uudet ilmoitukset annetaan saman päivän aikana. Katso tarkemmat Verohallinnon ohjeet virheiden korjaamisesta.

Esimerkki 10: Työnantaja on ilmoittanut palkat ajoissa tulorekisteriin.

Työnantaja kuitenkin huomaa ilmoituksissa virheen, joka pitää korjata mitätöimällä alkuperäiset ilmoitukset ja antamalla uudet ilmoitukset tilalle. Ilmoitukset korjataan yli 45 päivää määräajan jälkeen siten, että veronalaisen suorituksen tai eläkkeen perusteena olevan ansion määrä ei muutu alkuperäisiin ilmoituksiin nähden. Koska aiemmat ilmoitukset mitätöidään ja uudet ilmoitukset annetaan tulorekisteriin saman päivän aikana, työnantajalle ei määrätä myöhästymismaksua korjaamisesta.

Myöhästymismaksun prosenttiperusteinen osa koskee samalla tavalla niin palkka- kuin etuustietojakin. Se voi kohdistua erikseen sekä myöhässä annettuihin palkkatietoihin että myöhässä annettuihin etuustietoihin. Myöhästymismaksun päiväkohtaista osaa sen sijaan ei määrätä samalta kalenterikuukaudelta annettavista tiedoista kahteen kertaan. Ilmoitusvelvollisuuden myöhässä täyttämistä käsitellään kokonaisuutena.

Esimerkki 11: Etuuden maksaja on maksanut veronalaisia etuuksia tammikuussa ja ilmoittanut suoritukset tulorekisteriin 31.3. eli 51 päivää myöhässä.

Etuuden maksaja on kuitenkin ilmoittanut tammikuussa maksamansa palkat jo aiemmin ja määräajassa. Myöhässä annetuissa etuustietoilmoituksissa on ilmoitettu veronalaisia etuuksia 10 000 euroa. Myöhästymismaksua määrätään 1 prosentti myöhässä ilmoitetusta suorituksesta eli 100 euroa.

Esimerkki 12: Suorituksen maksaja on antanut kalenterikuukauden ensimmäisen ilmoituksen 20 päivää myöhässä.

Ilmoituksessa on ilmoitettu veronalaisia suorituksia yhteensä 1 000 euroa. Myöhästymismaksua määrätään 20 päivältä yhteensä 60 euroa.

Suorituksen maksaja antaa uusia ilmoituksia 120 päivää määräpäivän jälkeen, ja oikaisun perusteella kalenterikuukauden veronalaisten suoritusten kokonaismäärä on 400 euroa aiemmin ilmoitettua vähemmän. Suorituksen maksajalle ei määrätä lisää myöhästymismaksua, koska veronalaisten suoritusten kokonaismäärä pienenee.

Esimerkki 13: Suorituksen maksaja on antanut kalenterikuukauden palkkatietoilmoitukset ja työnantajan erillisilmoituksen määräajassa.

Kalenterikuukauden veronalaiset suoritukset ovat 15 000 euroa. Veronalaisten suoritusten määrä on ilmoituksissa suurempi kuin eläkkeen perusteena olevan työansion määrä.

Suorituksen maksaja mitätöi osan aiemmin antamistaan palkkatietoilmoituksista. Maksaja antaa työnantajan sairausvakuutusmaksun pienentyneen yhteismäärän vuoksi korvaavan työnantajan erillisilmoituksen. Ilmoitus on 50 päivää myöhässä. Mitätöintien takia veronalaisen suorituksen määrä pienenee 11 000 euroon. Suorituksen maksajalle ei määrätä myöhästymismaksua, koska veronalaisten suoritusten määrä pienenee oikaisun takia.

Esimerkki 14: Suorituksen maksaja on antanut kalenterikuukauden palkkatietoilmoitukset määräajassa.

Kalenterikuukauden veronalainen suoritus on 30 000 euroa. Veronalaisten suoritusten määrä on ilmoituksissa suurempi kuin eläkkeen perusteena olevan työansion määrä.

Suorituksen maksaja antaa samalle kalenterikuukaudelle työnantajan erillisilmoituksen yli 45 päivää myöhässä. Työnantajan erillisilmoituksella on ilmoitettu työnantajan sairausvakuutusmaksua yhteensä 235 euroa. Suorituksen maksajalle ei määrätä myöhästymismaksua, koska työnantajan erillisilmoituksella ei ole ilmoitettu veronalaista suoritusta tai eläkkeen perusteena olevaa työansiota.

Myöhässä ilmoitetun suorituksen määrän perusteella määräytyvä myöhästymismaksu voi olla enintään 15 000 euroa kalenterikuukaudelta. Enimmäismäärä täyttyy, jos veronalaista suoritusta tai eläkkeen perusteena olevaa työnansiota ilmoitetaan kalenterikuukaudelta 1 500 000 euroa yli 45 päivää myöhässä. Kun päiväkohtainen myöhästymismaksu lasketaan määrään mukaan, myöhästymismaksu voi olla enintään 15 135 euroa.

Suorituksen määrän perusteella määräytyvää prosenttiperusteista myöhästymismaksua oikaistaan, jos suorituksen määrä pienenee tietojen tai päätöksen oikaisun, muutoksenhaun tai muun vastaavan syyn seurauksena. Kalenterikuukauden ensimmäiselle ilmoitukselle määrättävää päiväkohtaista myöhästymismaksua ei oikaista edellä mainittujen syiden takia, vaikka suorituksen määrä muutoksen perusteella pienenisikin.

Esimerkki 15: Kalenterikuukauden ensimmäinen ilmoitus on annettu määräpäivään mennessä.

Maksaja antaa samalle kalenterikuukaudelle korvaavan ilmoituksen, jossa veronalaisen suorituksen määrä suurenee. Ilmoitus on 50 päivää myöhässä. Myöhässä ilmoitetulle suorituksen määrälle lasketaan 1 prosentin suuruinen myöhästymismaksu. Jos kalenterikuukaudelle ilmoitettujen suoritusten määrä myöhemmin pienenee, oikaistaan aiemmin suorituksen määrän perusteella määrättyä myöhästymismaksua.

2.3 Muutoksenhaku

Myöhästymismaksua koskevaan menettelyyn, päätökseen ja muutoksenhakuun sovelletaan tulotietojärjestelmästä annetussa laissa säädetyn lisäksi oma-aloitteisten verojen verotusmenettelystä annetun lain myöhästymismaksuun liittyviä säännöksiä. Sovellettavia säännöksiä ovat esimerkiksi oikaisuvaatimusmenettelyä, hallinto-oikeuteen ja korkeimpaan hallinto-oikeuteen tehtävää muutoksenhakua sekä päätöksen tiedoksiantoa koskevat säännökset.

Suorituksen maksaja saa hakea muutosta myöhästymismaksua koskevaan Verohallinnon päätökseen tai oikaisuvaatimuksesta annettuun päätökseen. Muutosta saa hakea myös myöhästymismaksusta veronkantolain tai muun verolain mukaan vastuussa oleva. Veronsaajien oikeudenvalvontayksikkö saa hakea muutosta oikaisuvaatimukseen tai valituksesta annettuun päätökseen siltä osin kuin Verohallinnon myöhästymismaksua koskeva päätös on muutettu tai kumottu. Kun myöhästymismaksun määräämisen ja muutoksenhaun määräaikoja lasketaan, pidetään tulorekisteriin ilmoitettavien tietojen verokautena kalenterikuukautta. Oikaisuvaatimus on tehtävä kolmen vuoden kuluessa sitä kalenterivuotta seuraavan vuoden alusta, johon kuuluvalta kalenterikuukaudelta vero olisi tullut ilmoittaa ja maksaa. Jos verovelvollisen tilikausi ei ole kalenterivuosi, kolmen vuoden määräaika lasketaan sen tilikauden päättymistä seuraavan vuoden alusta, johon kuuluvalta kalenterikuukaudelta vero olisi tullut ilmoittaa ja maksaa.

Esimerkki 16: Suorituksen maksajan tilikausi on 1.5.2021–30.4.2022.

Tulorekisteritietojen myöhästymismaksun verokausi on kalenterikuukausi. Suorituksen maksaja on ilmoittanut kesäkuun 2021 veronalaisen suorituksen tulorekisteriin myöhässä. Tälle myöhässä ilmoitetulle veronalaiselle suoritukselle määrätään myöhästymismaksu. Suorituksen maksaja hakee muutosta myöhästymismaksuun oikaisuvaatimuksella verotuksen oikaisulautakunnalta. Koska kolmen vuoden määräaika lasketaan tilikauden päättymistä seuraavan vuoden alusta, oikaisuvaatimus on tehtävä viimeistään 31.12.2025.

3 Verolainsäädännön perusteella määrättävät seuraamusmaksut

3.1 Veronkorotus

Oma-aloitteisten verojen verotusmenettelystä annetun lain 37 §:ssä säädetty veronkorotus määrätään, jos verotukseen liittyvät tiedot annetaan tulorekisteriin vaillinaisina, virheellisinä tai ne jätetään kokonaan antamatta. Veronkorotus määrätään myös, jos ennakonpidätystä ei ole toimitettu tai lähdeveroa peritty määräajassa.

Veron määräämisellä tarkoitetaan sitä, että Verohallinto määrää puuttuvan veron verovelvollisen maksettavaksi. Veroa määrätään, jos verovelvollinen on ilmoittanut veroa liian vähän tai veroa on muusta syystä tullut liian vähän maksettavaksi. Veron määräämisellä tarkoitetaan lisäksi tilanteita, joissa vero määrätään suorituksen maksajan maksettavaksi sen takia, että ennakonpidätys on jäänyt kokonaan tai osittain toimittamatta tai ennakonpidätys on toimitettu, mutta sitä ei ole ilmoitettu eikä maksettu. Näissä tilanteissa veron lisäksi samaan aikaan määrätään myös veronkorotus.

Jos suorituksen maksaja jättää kehotuksesta huolimatta ilmoittamatta tiedot kalenterikuukauden aikana maksetuista suorituksista, määrätään ennakonpidätykset ja muut työnantajasuoritukset suorituksen maksajan maksettavaksi arvioimalla. Jos vero on määrätty arvioimalla, veronkorotus on 25 prosenttia arvioidun veron määrästä. Verohallinto voi poistaa arvioverotuksen ja veronkorotuksen, jos verovelvollinen myöhemmin antaa näistä tiedoista ilmoituksen, jonka tiedot ovat luotettavia. Tällaisessa tapauksessa ilmoitusta pidetään myöhässä annettuna ilmoituksena ja verovelvolliselle yleensä määrätään tulotietojärjestelmästä annetun lain mukainen myöhästymismaksu. Jos ilmoituksessa ei ilmoiteta maksettavaa veroa, määrätään ainoastaan päiväkohtainen myöhästymismaksu.

Esimerkki 17: Verovelvollinen jättää ilmoituksen antamatta.

Verohallinto arvioi suoritusten määrän ja määrää veroa maksettavaksi 1 000 euroa. Lisäksi Verohallinto määrää 250 euron veronkorotuksen.

Jos verovelvollinen myöhemmin antaa ilmoituksen tulorekisteriin, Verohallinto poistaa arvioverotuksen ja sen yhteydessä määrätyn veronkorotuksen. Puuttunut ilmoitus on annettu 50 päivää myöhässä. Jos arvioverotuksen jälkeen annetussa ilmoituksessa veronalaisen suorituksen määrä on 5 000 euroa, määrätään myöhässä annetulle ilmoitukselle päiväkohtaista myöhästymismaksua 45 päivältä eli 135 euroa. Päiväkohtaisen myöhästymismaksun lisäksi määrätään 1 prosentti myöhässä ilmoitetun suorituksen määrästä eli 50 euroa.

Jos suorituksen maksaja antaa ilmoituksen myöhässä, mutta veronkorotus määrätään muusta syystä kuin myöhässä ilmoittamisen perusteella, maksajalle määrätään veronkorotuksen lisäksi myöhästymisestä johtuva myöhästymismaksu tulotietojärjestelmästä annetun lain nojalla.

Jos verovelvollinen antaa veroilmoituksen tai oikaisee veron määrää ilmeisesti siinä tarkoituksessa, että välttäisi myöhästymismaksun tai veronkorotuksen, verovelvolliselle määrätään myöhästymismaksun sijaan veronkorotus oma-aloitteisten verojen verotusmenettelystä annetun lain 37 §:n 3 momentin nojalla.

Veronkorotuksen määräämisestä, laskemisesta ja muutoksenhausta ohjeistetaan laajemmin Verohallinnon ohjeessa Seuraamusmaksut oma-aloitteisessa verotuksessa.

3.2 Sivullisilmoittajan laiminlyöntimaksu

Tulorekisteritietojen ilmoittamisvelvollisuuden laiminlyönnistä määrätään seuraamusmaksuja myös silloin, kun laiminlyönti ei koske suorituksen maksajan veron tai maksun suorittamisvelvollisuutta.

Verohallinto voi määrätä ilmoitusvelvollisuuden laiminlyönnin johdosta sivullisilmoittajan laiminlyöntimaksun verotusmenettelylain (22 a §) perusteella seuraavissa tapauksissa:

- ilmoitus on virheellinen tai puutteellinen; tai

- ilmoitusta ei ole lainkaan annettu; tai

- ilmoitus on tahallaan tai törkeästä huolimattomuudesta annettu olennaisesti vääränä ja

- ilmoitusta ei ole kehotuksen jälkeenkään korjattu tai annettu eikä laiminlyönnille ole esitetty hyväksyttävää selvitystä Verohallinnon asettamaan määräpäivään mennessä.

Laiminlyöntimaksua ei määrätä luonnolliselle henkilölle tai kuolinpesälle. Laiminlyöntimaksu voidaan kuitenkin määrätä, jos luonnollinen henkilö tai kuolinpesä harjoittaa elinkeinotoimintaa tai maa- tai metsätaloutta.

Laiminlyöntimaksua ei määrätä tulorekisteriin annettavan tiedon myöhästymisestä, jos tiedon antamisesta myöhässä on määrätty tulotietojärjestelmästä annetussa laissa tarkoitettu myöhästymismaksu.

Laiminlyöntimaksu voidaan jättää kokonaan määräämättä tai sen määrää voidaan pienentää, jos verovelvollisella on perusteltu syy laiminlyöntiin. Tällainen perusteltu syy voi olla se, että ilmoitusvelvollisuuden laiminlyönti on olosuhteisiin nähden vähäinen.

Tulorekisteriin ilmoitettavien tietojen virheistä ja puutteista määrättävän laiminlyöntimaksun perusteista ja määrästä ohjeistetaan Verohallinnon ohjeessa Sivullisilmoittajan laiminlyöntimaksu tulorekisteri-ilmoittamisen velvoitteista.