Tietojen ilmoittaminen tulorekisteriin: palvelussuhdetiedot

- Antopäivä

- 31.10.2018

- Diaarinumero

- VH/2226/00.01.00/2018

- Voimassaolo

- 31.10.2018 - 22.12.2019

Tässä ohjeessa kuvataan palvelussuhteen tietojen ilmoittaminen tulorekisteriin. Palvelussuhteeseen liittyvien poissaolojen ilmoittaminen kuvataan ohjeessa Tietojen ilmoittaminen tulorekisteriin: poissaolotiedot. Tietojen ilmoittamista tulorekisteriin kuvataan yleisesti sivulla Tietojen ilmoittaminen tulorekisteriin.

Ohjetta on päivitetty 31.10.2018. Lukuun 4 on lisätty Tilastokeskuksen yritys- ja toimipaikkarekisterin sähköpostiosoite. Luvussa 10.2 Palvelussuhteen päättymisen syy on tarkennettu ohjausta siitä, milloin käytetään Tulorekisterin koodiston vaihtoehtoja Oma irtisanoutuminen tai Henkilöstä riippuvainen syy. Luvussa 12 on tarkennettu ohjausta Tilastokeskuksen ammattiluokitus -koodistosta. Muutoin ohjeen linjaukset vastaavat sisällöltään aikaisempaa ohjetta.

1 Palvelussuhteen tiedot tulorekisterissä

Tulorekisteriin ilmoitetaan monia palvelussuhteeseen liittyviä tietoja. Suurin osa näistä tiedoista on vapaaehtoisesti ilmoitettavia, täydentäviä tietoja. Osa tiedoista on pakollisia tietynlaisissa palvelussuhteissa tai tietyissä tilanteissa. Palvelussuhteen tiedot ilmoitetaan tulorekisteriin palkkatietoilmoituksella. Samalla palkkatietoilmoituksella saa olla vain yksi palvelussuhteen päättymisen syy ja valitun koodiston mukainen rekisteröinnin peruste.

Palvelussuhteen tiedot on hyvä ilmoittaa tulorekisteriin mahdollisimman kattavasti, jotta kaikki tulorekisteristä tietoja saavat tiedon käyttäjät voivat hyödyntää tietoja tarvitsemallaan tarkkuudella. Jos tiedon ilmoittajalla ei ole kaikkia tulonsaajan palvelussuhteen vapaaehtoisia tietoja, suositus on ilmoittaa ne, jotka ovat tiedossa. Jos palvelussuhteen tietoja ei ilmoiteta tulorekisteriin tai tiedoissa on puutteita, tiedon käyttäjä voi joutua pyytämään tarvittavia tietoja suorituksen maksajalta erikseen. Tiedon käyttäjä saa palvelussuhteeseen liittyvistä asioista tiedon tulorekisterin käyttöönoton jälkeen vain, jos tulonsaajalle on ilmoitettu tulorekisteriin tietoja 1.1.2019 tai sen jälkeen.

2 Palvelussuhde

Palvelussuhde on työnantajan ja työntekijän välinen oikeussuhde. Palkkahallinnon sanaston mukaan palvelussuhteita ovat sekä työsuhteet että virkasuhteet. Julkisten alojen eläkelain (JuEL) palvelussuhteen käsite on laajempi: JuEL:n mukaisia palvelussuhteita ovat työ- ja virkasuhteiden lisäksi myös toimeksiannot, luottamustoimet ja -tehtävät sekä omaishoitajan ja perhehoitajan kanssa tehdyt sopimukset. Palvelussuhteena ilmoitetaan tulorekisteriin myös sellainen epätyypillinen tai lyhytaikainen työsuhde, josta ei ole välttämättä tehty kirjallista työsopimusta, esimerkiksi lastenhoitajan tai remonttimiehen palkkaaminen.

Palvelussuhteessa: kyllä/ei. Kyllä-valinnan perusteella tiedon käyttäjä saa tiedon, että tulonsaaja on palvelussuhteessa organisaatioon, johon työ on tehty. Ei-vaihtoehto valitaan, jos tulonsaajalle maksetaan palkanmaksukaudelta suorituksia, jotka perustuvat muuhun sopimukseen kuin palvelussuhteeseen. Ei-valinnalla maksaja siis ilmoittaa, että tulonsaaja ei ole palvelussuhteessa maksajan organisaatioon.

Eläkevakuuttajat eivät käytä Palvelussuhteessa-tiedon kyllä/ei-vaihtoehtoja, vaan hyödyntävät palkkatietoilmoituksella annettuja palvelussuhteen voimassaoloaikoja. Sen vuoksi, jos on kyse JuEL:n mukaan vakuutetuista toimeksiannoista, luottamustoimista ja -tehtävistä tai omais- ja perhehoitajista, maksaja valitsee Palvelussuhteessa-tiedoksi Ei, vaikka kyseessä on JuEL:n näkökulmasta palvelussuhde. Tieto ilmoitetaan muiden tiedon käyttäjien kuin eläkevakuuttajien tarpeisiin.

Palvelussuhteessa-tiedolla on merkitystä esimerkiksi sosiaalivakuutusmaksujen määräytymiseen ja siihen, onko tulonsaajalla oikeutta hakemaansa etuuteen. Palvelussuhteessa oleminen vaikuttaa lähes kaikkiin etuuksiin.

Jos työntekijä lomautetaan, palvelussuhteen tiedot ilmoitetaan sellaisina, kuin niistä on työsopimuksessa tai virkanimitystä koskevassa asiakirjassa sovittu. Lomautus ei siis vaikuta palvelussuhteesta ilmoitettaviin tietoihin.

Palvelussuhteessa-tieto on tulorekisterin täydentävä tieto, eli sen ilmoittaminen on suorituksen maksajalle vapaaehtoista.

3 Palvelussuhteeseen sovellettava työehtosopimus

Työehtosopimus on sopimus, jonka yksi tai useampi työnantaja tai rekisteröity työnantajien yhdistys tekee yhden tai useamman rekisteröidyn työntekijöiden yhdistyksen kanssa ehdoista, joita palvelussuhteissa on noudatettava.

Tulorekisterissä sovellettava työehtosopimuskoodisto perustuu Sosiaali- ja terveysministeriön ylläpitämään rekisteriin yleissitovista ja normaalisitovista työehtosopimuksista. Työehtosopimus on yleissitova eli valtakunnallinen, kun sen allekirjoittaneiden työnantajien palveluksessa on vähintään puolet alan työvoimasta.

Palvelussuhteeseen sovellettava työehtosopimus valitaan arvolistalta. Jos sovellettava työehtosopimus ei löydy arvolistalta, merkitään kohtaan koodi 194 Muu työehtosopimus. Jos alalla ei ole valtakunnallista työehtosopimusta, valitaan koodi 195 Alalla ei ole valtakunnallista työehtosopimusta.

Katso Työehtosopimusten koodisto dokumentista Koodistot.

Palvelussuhteeseen sovellettava työehtosopimus on tulorekisterin täydentävä tieto, eli sen ilmoittaminen on suorituksen maksajalle vapaaehtoista.

4 Tulonsaajan toimipaikka

Tulonsaajan toimipaikka on se paikka, jossa tulonsaaja työskentelee ja jossa tulonsaajan varsinainen työpaikka sijaitsee. Suorituksen maksaja ilmoittaa sen toimipaikan, jossa tulonsaaja pääsääntöisesti työskentelee. Jos tulonsaaja työskentelee useammassa toimipaikassa, ilmoitetaan sen toimipaikan nimi, jossa hän on työskennellyt eniten.

Toimipaikasta voidaan ilmoittaa joko 9-numeroinen toimipaikkatunnus (toimipaikkakoodi) tai osoite. Maksaja saa toimipaikkatunnuksen Tilastokeskuksen yritys- ja toimipaikkarekisteristä osoitteesta yritys.rekisteri@stat.fi. Suositus on, että toimipaikkatunnuksen lisäksi ilmoitetaan myös tulonsaajan toimipaikan osoite.

Tulonsaajan toimipaikan osoitteesta ilmoitetaan

- katuosoite

- postinumero

- postitoimipaikka.

Jos tulonsaajan toimipaikan osoite on ulkomailla, ilmoitetaan lisäksi

- 2-kirjaiminen maakoodi

- maan nimi, jos maakoodiksi on ilmoitettu 99 (tuntematon).

Maakoodit on listattu esimerkiksi Tilastokeskuksen sivuilla.

Tulonsaajan toimipaikka on tulorekisterin täydentävä tieto, eli sen ilmoittaminen on suorituksen maksajalle vapaaehtoista.

5 Palvelussuhteen tyyppi

Palvelussuhteen tyyppi kuvaa sitä, onko tulonsaajan palvelussuhde koko- vai osa-aikainen.

| Koodi | Selite |

|---|---|

| 1 | Kokoaikainen |

| 2 | Osa-aikainen |

| 3 | Tietoa ei ole saatavilla |

Palvelussuhteen tyypiksi valitaan jokin seuraavista:

- Kokoaikainen, kun työntekijän työaika on alalla sovellettavan kokoaikaisen työntekijän enimmäistyöaika. Useimmiten tästä enimmäistyöajasta on sovittu työehtosopimuksessa. Jos palvelussuhteeseen ei sovelleta mitään työehtosopimusta, katsotaan kokoaikaisen työntekijän enimmäistyöajan olevan työaikalain mukainen enimmäistyöaika eli 40 tuntia viikossa.

- Osa-aikainen, kun työntekijän työaika on lyhyempi kuin enimmäistyöaika, josta on sovittu joko alalla sovellettavassa työehtosopimuksessa (kokoaikaisen työntekijän enimmäistyöaika) tai työaikalaissa (40 tuntia viikossa).

- Tietoa ei ole saatavilla, kun tietoa kokoaikaisuudesta tai osa-aikaisuudesta ei ole saatavilla.

Esimerkki 1: Työntekijä tekee työtä töihin kutsuttaessa. Hänen työajakseen on määritelty 0–40 tuntia viikossa. Palvelussuhteen tyypiksi ilmoitetaan ”tietoa ei ole saatavilla”, koska työntekijällä ei ole säännöllistä työaikaa, jonka perusteella työaikaa voitaisiin pitää selkeästi osa- tai kokoaikaisena.

Palvelussuhteen tyyppi on tulorekisterin täydentävä tieto, eli sen ilmoittaminen on suorituksen maksajalle vapaaehtoista.

6 Palvelussuhteen kesto

Palvelussuhteen kesto kuvaa sitä, onko tulonsaajan palvelussuhde voimassa toistaiseksi vai määräajan.

| Koodi | Selite |

|---|---|

| 1 | Toistaiseksi voimassaoleva |

| 2 | Määräaikainen |

Palvelussuhteen kestoksi valitaan jompikumpi seuraavista:

- Toistaiseksi voimassa oleva, jos palvelussuhteen päättymispäivää ei ole sovittu työsopimuksessa tai virkanimitystä koskevassa asiakirjassa

- Määräaikainen, jos päättymispäivä on sovittu työsopimuksessa tai virkanimitystä koskevassa asiakirjassa. Palvelussuhteen kestoksi ilmoitetaan määräaikainen myös silloin, jos palvelussuhde on rajattu kestämään tietyn työtehtävän suorittamisen ajan.

Palvelussuhteen kesto on tulorekisterin täydentävä tieto, eli sen ilmoittaminen on suorituksen maksajalle vapaaehtoista.

7 Osa-aikaisuuden prosentti

Osa-aikatyö on työtä, jossa työntekijän työaika on lyhyempi kuin vastaavan kokoaikaisen työntekijän säännöllinen työaika. Osa-aikaisuuden prosentti on määrä, jonka henkilö työskentelee verrattuna alalla sovellettavaan kokoaikaisen henkilön työaikaan. Osa-aikatyö voi johtua esimerkiksi työsopimuksen luonteesta, lomauttamisesta, osittaisesta hoitovapaasta tai osa-aikaeläkkeestä.

Osa-aikaisuuden prosenttina ilmoitetaan se työaika, josta on sovittu työsopimuksessa tai virkanimitystä koskevassa asiakirjassa. Jos tulonsaajan palvelussuhde on osa-aikainen, kohtaan merkitään prosenttiosuus, jonka osa-aikainen työntekijä on töissä verrattuna alalla sovellettavan kokoaikaisen työntekijän säännölliseen työaikaan, esimerkiksi 75 % tai 50 %.

Silloin kun tulonsaaja työskentelee kokoaikaisesti, voidaan ilmoittaa osa-aikaisuuden prosentiksi 100. Jos palvelussuhteen tyypiksi on ilmoitettu ”kokoaikainen”, tulorekisterin tiedon käyttäjä olettaa osa-aikaisuuden prosentin olevan 100, vaikka prosenttia ei olisi erikseen ilmoitettu. Jos palvelussuhteen tyypiksi on ilmoitettu osa-aikainen, pitää osa-aikaisuuden prosentti aina ilmoittaa.

Osa-aikatyötä voidaan tehdä joko päivittäin tai harvemmin, esimerkiksi vuoroviikoin. Tiedon käyttäjät eivät tulorekisterin tiedoilla saa selville sitä, miten osa-aikatyö on sovittu toteutettavaksi.

8 Säännöllinen sovittu viikkotyöaika

Tulonsaajan säännöllinen viikkotyöaika voi vaihdella sovellettavan työ- tai virkaehtosopimuksen mukaan. Työaika voidaan esimerkiksi järjestää keskimäärin tietyn kestoisena enintään 52 viikon pituisen ajanjakson aikana.

Säännöllisenä sovittuna viikkotyöaikana ilmoitetaan se tuntimäärä, josta on sovittu työsopimuksessa tai virkanimitystä koskevassa asiakirjassa ja jonka verran tulonsaaja työskentelee joka viikko. Silloin kun viikkotyöaika vaihtelee, ei tässä kohdassa ilmoiteta mitään.

Säännöllinen sovittu viikkotyöaika on tulorekisterin täydentävä tieto, eli sen ilmoittaminen on suorituksen maksajalle vapaaehtoista.

9 Palkkauksen muoto

Palkkauksen muoto kuvaa tulonsaajan palkkauksen perustetta. Palkkaus voi perustua kuukausipalkkaan, tuntipalkkaan tai urakkapalkkaan. Samaan palvelussuhteeseen voi sisältyä useampi eri palkkauksen muoto. Palkkauksen muodoksi ilmoitetaan se, joka on työsopimuksessa tai virkanimitystä koskevassa asiakirjassa sovittu.

| Koodi | Selite |

|---|---|

| 1 | Kuukausipalkka |

| 2 | Tuntipalkka |

| 3 | Urakkapalkka |

Palkkauksen muodoksi valitaan yksi tai useampi seuraavista:

- Kuukausipalkka, kun palkanmaksun perustana on kuukausipalkka.

- Tuntipalkka, kun palkanmaksu perustuu tehtyihin tunteihin ja tuntihintaan.

- Urakkapalkka, kun kyseessä on suorituspalkka, joka maksetaan ennalta sovitun työkokonaisuuden suorittamisen perusteella. Urakkapalkka valitaan myös silloin, jos palkkaan sisältyy provisiopalkkaa tai muuta suoritukseen perustuvaa palkkaa.

Palkkauksen muodoksi voi valita useita vaihtoehtoja, jos ilmoitettava palkka sisältää erilaisia palkkauksen muotoja.

Esimerkiksi myyntiedustajan työsopimuksessa on voitu sopia, että palkka koostuu sekä kuukausipalkasta että provisiopalkasta. Tällöin tulorekisteriin ilmoitetaan palkkauksen muodoksi kuukausipalkka ja urakkapalkka, joka sisältää provisiopalkan.

Palkkauksen muoto on tulorekisterin täydentävä tieto, eli sen ilmoittaminen on suorituksen maksajalle vapaaehtoista.

10 Palvelussuhteen voimassaolo

Palvelussuhteen voimassaolo tarkoittaa aikaa palvelussuhteen alkupäivästä sen loppupäivään. Voimassaolon voi ilmoittaa työ- tai virkasuhteesta sekä JuEL:n mukaisista muista palvelussuhteen lajeista (toimeksiannot, luottamustoimet ja -tehtävät sekä omaishoitaja- ja perhehoitajasopimukset). Tulorekisterin tiedon käyttäjät selvittävät tämän tiedon avulla esimerkiksi tulonsaajan oikeutta etuuteen. Jos palvelussuhteen voimassaolo on ilmoitettu tulorekisteriin, ei tietoa pyydetä enää erikseen maksajalta.

JuEL:n mukaan vakuutetuissa palvelussuhteissa sekä Suomen Pankin palvelussuhteissa palvelussuhteen voimassaolon ilmoittaminen on pakollista. Muissa tapauksissa palvelussuhteen voimassaolo on täydentävä tieto.

10.1 Palvelussuhteen alku- ja loppupäivä

Palvelussuhteen alkupäiväksi ilmoitetaan yhdenjaksoisen palvelussuhteen alkupäivä. Alkupäivä ei muutu esimerkiksi silloin, jos määräaikaisuutta jatketaan. Palvelussuhdetta ei ilmoiteta yhdenjaksoisena, jos työnantaja yhdistyy toiseen (esimerkiksi fuusiossa) tai eläketurva vaihtuu. Palvelussuhteen katsotaan olevan yhdenjaksoinen, jos välissä ei ole yhdenkään päivän katkosta. Jos palvelussuhde jatkuu ilman katkoksia, kaikilla tulonsaajan palkkatietoilmoituksilla ilmoitetaan sama palvelussuhteen alkupäivä.

JuEL:n mukaan vakuutettu palvelussuhde voi alkaa aikaisintaan sitä seuraavan kuukauden alusta, jonka aikana henkilö täyttää vakuuttamisvelvollisuuden alaikärajaksi määritellyn iän.

Palvelussuhde päättyy viimeistään sen kuukauden lopussa, jona henkilö saavuttaa yläikärajan. Palvelussuhde katkaistaan, kun eläketurva loppuu tai muuttuu.

Samana palkkakautena voi olla useita palvelussuhteen voimassaoloaikoja. Tulevaisuudessa alkava palvelussuhde voidaan ilmoittaa tulorekisteriin aikaisintaan 45 päivää ennen palvelussuhteen alkamista.

Palvelussuhteen loppupäivä ilmoitetaan, jos palvelussuhde on määräaikainen. Loppupäivä ilmoitetaan heti, kun se on suorituksen maksajan tiedossa. Jos määräaikaisen palvelussuhteen loppupäivä on jo palvelussuhteen alussa tiedossa, ilmoitetaan loppupäivä, kun palvelussuhteen tietoja ilmoitetaan ensimmäistä kertaa. Määräaikaisena pidetään myös sellaista palvelussuhdetta, joka on sovittu päättymään, kun tietty ennalta sovittu tehtävä on hoidettu. Tällöin palvelussuhteen loppupäivä ilmoitetaan heti, kun se on tiedossa.

Palvelussuhteen loppupäivä ilmoitetaan myös silloin, jos toistaiseksi voimassa olevan palvelussuhteen päättymispäivä on tiedossa tai palvelussuhde on päättynyt.

Jos palvelussuhteen päättymisen syy on ilmoitettu, loppupäivä pitää aina ilmoittaa.

10.1.1 Tarvittaessa töihin kutsuttava tai lyhyitä palvelussuhteita tekevä tulonsaaja

Tarvittaessa töihin kutsuttavan tulonsaajan, jonka palvelussuhde on toistaiseksi voimassa oleva, palvelussuhdetiedot voidaan ilmoittaa jommallakummalla seuraavista tavoista:

- Tulonsaajan kaikki saman palkanmaksukauden työskentelyjaksot ilmoitetaan yhdellä palkkatietoilmoituksella erillisinä palvelussuhteen voimassaoloina.

Esimerkki 2: Tulonsaajan palkanmaksukausi on 1.–31.1. Viimeisimmän palvelussuhteen (31.1.–5.2.) palkka, joka on ansaittu 31.1., ei ole mukana tämän palkanmaksukauden palkanmaksussa. Tällöin palvelussuhteina ilmoitetaan kyseisen palkanmaksukauden muut palvelussuhteen voimassaolot, mutta ei 31.1.–5.2 palvelussuhdetta, joka ilmoitetaan seuraavan palkkakauden ilmoituksessa. Palkanlisien osalta ei ole merkitystä, millä palkanmaksukaudella ne maksetaan ja ilmoitetaan. Kaikista tulolajeista on suositus ilmoittaa myös ansainta-aika eli ansaintakausi.

- Tulonsaajan toistaiseksi voimassa oleva palvelussuhde ilmoitetaan yhdenjaksoisena voimassaoloaikana niin kauan, kun palvelussuhde jatkuu. Tällöin tarkat työskentelyajat ilmoitetaan tiedolla ”Työskentelyajat Suomessa”.

Esimerkki 3: Tulonsaajan palvelussuhde on voimassa 1.11.–30.11. ja hänet on kutsuttu työhön 5.–8.11., 10.–12.11., 13.–18.11 ja 28.–30.11. Palvelussuhteen voimassaolona ilmoitetaan 1.11.–30.11. ja työskentelyaikoina Suomessa ilmoitetaan todelliset työskentelypäivät.

Edellä mainitun ohjeistuksen mukaisesti ilmoitetaan myös tulonsaajan toistuvat lyhyet palvelussuhteet. JuEL:ssa edellytyksenä on tällöin, että palvelussuhteiden rekisteröinnin peruste on sama. Lyhyet toistuvat palvelussuhteet voidaan ilmoittaa myös erillisillä palkkatietoilmoituksilla.

10.1.2 Rinnakkaiset JuEL-palvelussuhteet

Jos tulonsaajalla on useita rinnakkaisia palvelussuhteita, joiden rekisteröinnin peruste on sama, ne voidaan ilmoittaa samalla palkkatietoilmoituksella. Voimassaolon alkupäiväksi ilmoitetaan tällöin rinnakkaisten voimassaolojen aikaisin alkupäivä ja loppupäiväksi niiden myöhäisin päättymispäivä. Tällaisissa tapauksissa henkilöllä pitää olla koko ilmoitetun ajan kyseisellä työnantajalla tai aliorganisaatiolla voimassa oleva palvelussuhde ilman päivänkään katkosta. Rinnakkaiset palvelussuhteet voi ilmoittaa myös erillisinä palkkatietoilmoituksina.

Jos rinnakkaisissa palvelussuhteissa on eri ammattinimikkeet, ilmoitetaan pääasiallinen ammatti. Jos tulonsaaja työskentelee tasaosuudet eri tehtävissä, maksaja valitsee pääasialliseksi ammatiksi toisen ammateista. Jos tulonsaajalla on useita toistuvia palvelussuhteita, tarkat työskentelyjaksot ilmoitetaan ”Työskentelyajat Suomessa” -tietoina. Nämä tiedot eivät siirry eläkevakuuttajien käyttöön.

Jos rinnakkaisten JuEL-palvelussuhteiden rekisteröinnin peruste ei ole sama, tiedot on ilmoitettava erillisinä palkkatietoilmoituksina.

10.2 Palvelussuhteen päättymisen syy

Palvelussuhteen päättymisen syy ilmoitetaan valitun koodiston mukaan.

| Koodi | Selite |

|---|---|

| 1 | Kevan koodisto |

| 2 | Suomen Pankin koodisto |

| 3 | Tulorekisterin koodisto |

Kevan koodisto on Kevan ylläpitämä eläketurvakohtainen koodisto, jossa on yksi päättymisen syykoodi kutakin eläketurvaa kohti. Eri eläketurvien koodistot ovat Kevan verkkosivuilla (keva.fi).

Suomen Pankin koodisto on Suomen Pankin ylläpitämä koodisto.

Tulorekisterin koodisto on tulorekisterin ylläpitämä koodisto. Tämä koodisto on kaikkien suoritusten maksajien käytettävissä. Tulorekisterin ylläpitämän koodiston arvot ovat seuraavat:

| Koodi | Selite |

|---|---|

| 1 | Oma irtisanoutuminen |

| 2 | Muu syy |

| 3 | Henkilöstä riippuvainen syy |

| 4 | Tuotannolliset ja taloudelliset syyt |

| 5 | Työsuhteen päättyminen yhteisestä sopimuksesta |

| 6 | Eläkkeelle siirtyminen |

| 7 | Määräaikaisen palvelussuhteen päättyminen |

Jos käytetään tulorekisterin koodistoa, palvelussuhteen päättymisen syyksi valitaan jokin seuraavista:

- Oma irtisanoutuminen, kun työntekijä itse päättää työsuhteensa. Tietoa käytetään myös, kun työntekijä purkaa työsuhteensa. Syy irtisanoutumiseen tai työsuhteen purkamiseen voi olla mikä tahansa, kuten terveydellinen tai muu henkilökohtainen syy. Tietoa voidaan käyttää myös silloin, kun työntekijä irtisanoutuu tai purkaa työsuhteen koeaikana.

- Muu syy, jos koodistosta ei löydy muuta sopivaa vaihtoehtoa palvelussuhteen päättymiselle. Muu syy voi olla esimerkiksi työntekijän kuolema.

- Henkilöstä riippuvainen syy, kun työntekijä on omalla menettelyllään aiheuttanut työsuhteen päättymisen. Tällaisia voivat olla esimerkiksi työtehtävien laiminlyönti tai päihtyneenä työskentely. Tietoa voidaan käyttää, kun työnantaja irtisanoo työntekijän tai purkaa hänen työsuhteensa työntekijästä riippuvaisesta syystä. Tietoa voidaan käyttää myös silloin, kun työnantaja irtisanoo tai purkaa työsuhteen koeaikana.

- Tuotannolliset ja taloudelliset syyt, kun työsuhde päättyy yrityksen tuotannollisista ja taloudellisista syistä.

- Työsuhteen päättyminen yhteisestä sopimuksesta, kun työnantaja ja työntekijä yhdessä sopivat työsuhteen päättymisestä ja sen ehdoista.

- Eläkkeelle siirtyminen, kun työsuhde päättyy työntekijän jäädessä vanhuuseläkkeelle. Tällöin on suositeltavaa ilmoittaa myös tulolajien ansaintakaudet.

- Määräaikaisen palvelussuhteen päättyminen, kun palvelussuhteelle on sovittu päättymispäivä työsopimuksessa tai virkanimitystä koskevassa asiakirjassa. Palvelussuhteen päättymisen syyksi ilmoitetaan määräaikaisen palvelussuhteen päättyminen myös silloin, kun palvelussuhde on rajattu kestämään tietyn työtehtävän suorittamisen ajan, esimerkiksi rakennustyömaalla rakennustyön valmistumiseen saakka.

Jos palvelussuhde päätetään vanhuuseläkkeelle siirtymisen perusteella, päättymisen syy on kaikille suorituksen maksajille pakollinen tieto.

Julkisten alojen eläkelain (JuEL) piiriin kuuluvien työnantajien ja Suomen Pankin on käytettävä ilmoituksissa omia eläketurvakohtaisia palvelussuhteen päättymisen syykoodistojaan eläkevakuuttajien tarpeisiin. Päättymisen syy on pakollinen tieto, jos loppupäivä on annettu ja kyseessä on JuEL:n mukaan vakuutettu palvelussuhde tai Suomen Pankin palvelussuhde.

Tulorekisterin ylläpitämän koodiston mukaiset arvot eivät siirry JuEL-vakuuttajalle eivätkä Suomen Pankille. Suositus on, että kyseiset työnantajat kuitenkin antavat ilmoituksissa myös tulorekisterin ylläpitämän koodiston mukaiset arvot, jotta muut tiedon käyttäjät voivat hyödyntää niitä.

Palvelussuhteen päättymisen syytietoja tarvitaan esimerkiksi silloin, kun ratkaistaan tulonsaajan oikeus etuuteen.

11 Esimerkki palvelussuhteen tietojen ilmoittamisesta

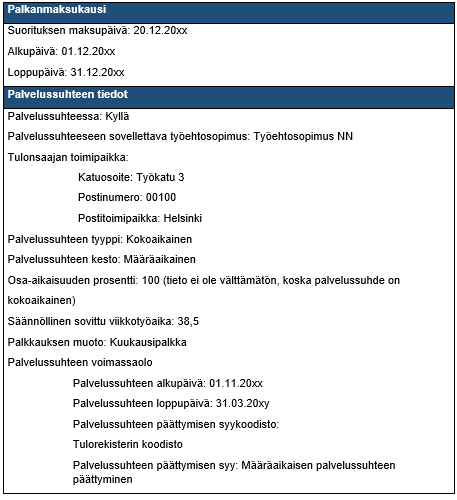

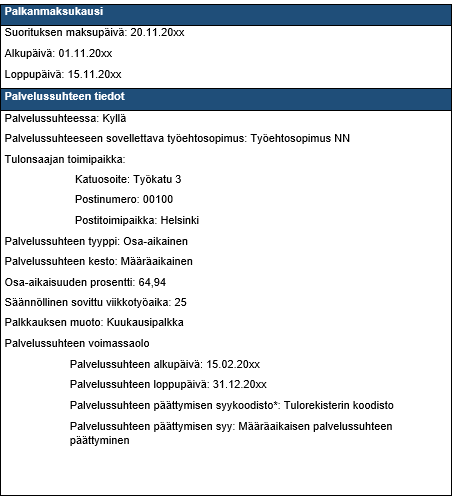

Tulonsaajan palvelussuhde on palkanmaksukauden 1.–30.11.20xx aikana ensin osa-aikainen ja määräaikainen. Osa-aikaisuuden prosentti on 64,94, kun alalla sovellettava kokoaikaisen työntekijän työaika on 38,5 tuntia. Näin ollen osa-aikainen säännöllinen viikkotyöaika on 25 tuntia. Palkkauksen muoto on kuukausipalkka. Palvelussuhde alkoi 15.2.20xx ja määräaikaisuus päättyy 31.12.20xx. Palkanmaksupäivä on kuun 20. päivä.

Palvelussuhde muuttuu 16.11.20xx alkaen. Palvelussuhde muuttuu kokoaikaiseksi ja toistaiseksi voimassa olevaksi. Palkkauksen muoto säilyy ennallaan kuukausipalkkana.

Maksaja ilmoittaa palvelussuhteen tiedot tulorekisteriin seuraavasti:

Ilmoitus 1:

* JuEL:n piiriin kuuluvien työnantajien ja Suomen Pankin on käytettävä ilmoituksissa omia eläketurvakohtaisia palvelussuhteen päättymisen syykoodistojaan.

Kun palvelussuhteen tiedot muuttuvat, maksaja ilmoittaa tiedot tulorekisteriin toisella ilmoituksella:

Ilmoitus 2:

Ensisijaisesti suositellaan käyttämään edellä kuvattua ilmoitustapaa, jossa annetaan kaksi eri ilmoitusta (esimerkiksi osa-aikaisen ja kokoaikaisen palvelussuhteen ajalta) ja palkat ilmoitetaan eri palkanmaksukausille. Jos tämä ei ole mahdollista, voidaan antaa kaksi ilmoitusta: ensimmäisessä ilmoitetaan kaikki palkat ja palvelussuhteen tiedot palkkakauden alusta asti ja toisessa ilmoitetaan vain palvelussuhteen tiedot muutoksesta alkaen (ilmoituksia voi olla useita, esimerkiksi jos tulonsaaja kutsutaan töihin tarvittaessa tai lyhyitä palvelussuhteita on useita). Jos tämäkään ilmoitustapa ei ole mahdollinen, voidaan ilmoittaa palkanmaksukauden tiedot maksupäivän tai palkanmaksukauden viimeisen päivän tiedoilla. Silloin koko marraskuun palkanmaksukautta (1.–30.11.20xx) koskevan palkkatietoilmoituksen sisältö olisi edellä olevan ilmoitus 2:n mukainen.

12 Ammattiluokka tai ammattinimikkeistö

Ammattiluokan tai nimikkeistön tyyppi ilmoitetaan valitun luokituksen tai nimikkeistön mukaan. Tulonsaajalle voi ilmoittaa useita ammattiluokkia ja nimikkeistöjä samalla palkkatietoilmoituksella. Kustakin koodistosta voi kuitenkin ilmoittaa vain yhden arvon.

| Koodi | Selite |

|---|---|

| 1 | Tilastokeskuksen ammattiluokitus (TK 10) |

| 2 | Kevan nimikkeistö |

| 3 | Suomen Pankin nimikkeistö |

| 4 | Trafin nimikkeistö |

Jos tulonsaaja on työtapaturmavakuutettu, Tilastokeskuksen ammattiluokituksen (TK10) mukainen ammattiluokka on pakollinen tieto kaikille palkkatietoilmoituksille. Kevan, Suomen Pankin ja Trafin nimikkeistöjä käytetään eläkevakuutuksen tarpeisiin. Ammattiluokan tai nimikkeistön tyyppi -tieto on pakollinen myös seuraavissa tapauksissa:

- Jos palvelussuhde on vakuutettu JuEL:n mukaan, maksajan pitää aina ilmoittaa Kevan eläketurvakohtaisen nimikkeistön mukainen ammattinimike.

- Jos kyseessä on Suomen Pankin palvelussuhde, maksajan pitää aina ilmoittaa Suomen Pankin nimikkeistön mukainen ammattinimike.'

- Jos palvelussuhde on vakuutettu merimieseläkelain (MEL) mukaan, maksajan pitää aina ilmoittaa Trafin nimikkeistön mukainen ammattinimike.

Tulorekisterissä on käytössä oma Tilastokeskuksen ammattiluokitus -koodisto, joka poikkeaa Tilastokeskuksen ylläpitämästä virallisesta Ammattiluokitus 2010 -koodistosta. Tulorekisterin Tilastokeskuksen ammattiluokitus -koodistossa kaikki ammattiluokat ilmoitetaan luokituksen tarkimmalla tasolla, 5-numeroisina koodeina. Tulorekisterissä käytettävä Tilastokeskuksen ylläpitämä ammattiluokitus on Tilastokeskuksen sivuilla kohdassa Tulorekisteri.

Vaikka koodisto on julkaistu Tilastokeskuksen sivuilla, mahdolliset kyselyt siitä, mitä ammattiluokkaa maksajan tulisi käyttää, on esitettävä omalle tapaturmavakuutusyhtiölle.

Vaikka Kevan ja Merimieseläkekassan asiakkaiden sekä Suomen Pankin on käytettävä omia koodistojaan eläkevakuuttajien tarpeisiin, kyseisten maksajien on valtiotyönantajaa lukuun ottamatta annettava aina lisäksi Tilastokeskuksen ammattiluokituksen mukainen ammattiluokka, jos tulonsaaja on työtapaturmavakuutettu.

Jos tulonsaaja tekee kahteen tai useampaan eri ammattiluokkaan kuuluvia töitä, ilmoitetaan pääasiallisen työn ammattiluokka. Pääasiallinen työ on se, jota henkilö tekee ajallisesti eniten. Jos tulonsaaja työskentelee saman verran eri tehtävissä, ilmoitetaan jokin ammattiluokista.

Tulonsaajalle voi ilmoittaa lisäksi ammattinimikkeen vapaamuotoisena tekstinä. Tämä tieto on aina tulorekisterin täydentävä tieto, eli sen ilmoittaminen on suorituksen maksajalle vapaaehtoista. Jotkin tulorekisterin tiedon käyttäjät hyödyntävät vapaamuotoista ammattinimikettä omien ammattiluokkatietojensa muodostamisessa tai lisätietona maksajan toimittamien ammattiluokkatietojen rinnalla.

13 Rekisteröinnin peruste

Palvelussuhteen rekisteröinnin peruste -tiedolla voidaan erotella esimerkiksi tietty palvelussuhteen tyyppi tai ammattiryhmä. Tieto on tarkoitettu Kevan asiakkaiden ja Suomen Pankin käyttöön. Jos kyseessä on JuEL:n mukaan vakuutettu palvelussuhde tai Suomen Pankin palvelussuhde, rekisteröinnin peruste on pakollinen tieto.

JuEL:n mukaan vakuutetuissa palvelussuhteissa yhdellä palkkatietoilmoituksella voi ilmoittaa tulonsaajan useiden palvelussuhteiden (eli eri voimassaoloaikojen) ansioita ja muita tietoja vain, jos palvelussuhteiden rekisteröinnin peruste on sama. Muutoin on annettava erilliset palkkatietoilmoitukset.

Rekisteröinnin peruste ilmoitetaan valitun koodiston mukaan.

| Koodi | Selite |

|---|---|

| 1 | Kevan rekisteröinnin peruste |

| 2 | Suomen Pankin rekisteröinnin peruste |

Kevan koodisto on Kevan verkkosivuilla (keva.fi). Rekisteröinnin peruste -koodistosta on ennen tulorekisteriä käytetty nimitystä Palvelussuhteen laji -koodisto. Palvelussuhteen rekisteröinnin peruste vaikuttaa eläkkeen laskentaan.

14 Palvelussuhdetietojen korjaaminen

Tulorekisteriin ilmoitettuja palvelussuhteen tietoja korjataan tulorekisterin yleisen periaatteen mukaisesti korvaavalla ilmoituksella. Tämä tarkoittaa sitä, että korvaavalla ilmoituksella annetaan korjattujen tietojen lisäksi myös kaikki alkuperäisessä ilmoituksessa oikein olleet tiedot. Korjaaminen kuvataan tarkemmin ohjeessa Tietojen korjaaminen tulorekisterissä.

Jos huomataan, että tulorekisteriin ilmoitetuissa palvelussuhteen tiedoissa on virhe, suorituksen maksajan pitää korjata tiedot viipymättä. Kun tietoa korjataan takautuvasti, maksajan pitää korjata virheellinen tieto jokaiselle ilmoitukselle, jossa se esiintyy. Silloin kun tulorekisteriin on ehditty ilmoittaa tiedot palvelussuhteesta, mutta tulonsaaja ei aloitakaan työtä, mitätöidään tieto mahdollisimman pian muutoksen tultua ilmoittajan tietoon. Tietojen mitätöinti kuvataan ohjeessa Tietojen korjaaminen tulorekisterissä, luvussa 5.

Sellainen palvelussuhteen tiedon muutos, joka koskee ilmoitettavan palkanmaksukauden jälkeistä aikaa, ilmoitetaan tulorekisteriin heti, kun muutos on tiedossa. Tällainen muutos on esimerkiksi määräaikaisuuden jatkaminen. Tällöin aikaisempiin ilmoituksiin ei tarvitse tehdä muutoksia.

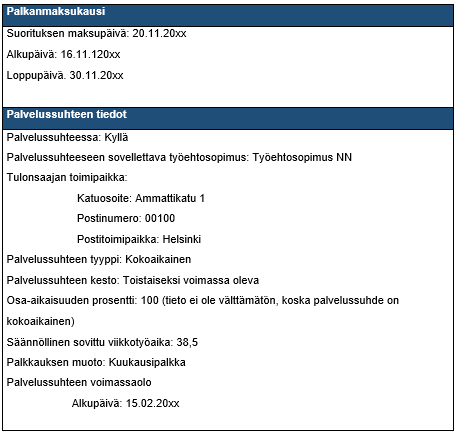

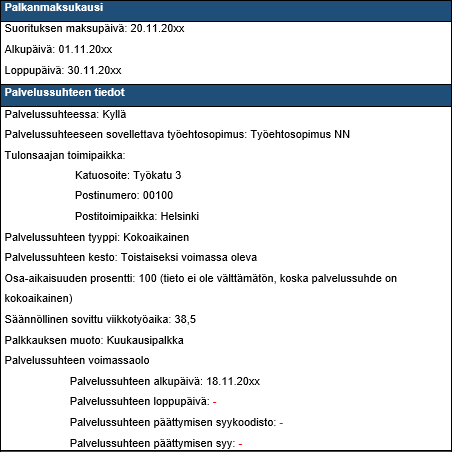

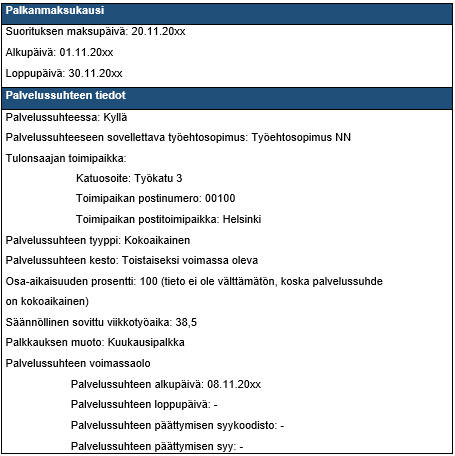

Esimerkki 4: Palvelussuhteen alkupäiväksi on tulorekisteriin ilmoitettu 18.11.20xx, kun oikea alkupäivä on 8.11.20xx. Palvelussuhde on kokoaikainen (38,5 tuntia viikossa) ja toistaiseksi voimassa oleva. Virhe huomataan 20.12.20xx. Suorituksen maksajan tulee korjata oikea palvelussuhteen alkupäivä kaikille aiemmille virheellisille ilmoituksille.

Alkuperäinen ilmoitus:

Korvaava ilmoitus:

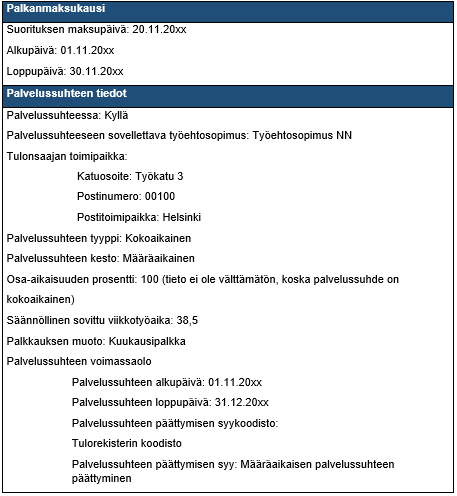

Kun palvelussuhteen loppupäivä muuttuu, pitää suorituksen maksajan ilmoittaa uusi loppupäivä heti, kun se on tiedossa.

Esimerkki 5: Tulonsaajan määräaikaisen ja kokoaikaisen palvelussuhteen kestoksi sovittiin 1.11.20xx–31.12.20xx. Määräaikaista palvelussuhdetta päätettiin jatkaa 31.3.20xy saakka. Tieto palvelussuhteen jatkumisesta saatiin 15.12.20xx. Suorituksen maksajan pitää ilmoittaa uusi palvelussuhteen loppupäivä heti, kun se on tiedossa. Joulukuun alussa 3.12.20xx marraskuun tietoja ilmoitettaessa palvelussuhteen jatkuminen ei ollut vielä tiedossa (alla alkuperäinen ilmoitus). Tieto palvelussuhteen jatkumisesta voidaan antaa tammikuussa joulukuun tietoja annettaessa, jolloin palvelussuhteen päättymisajaksi ilmoitetaan uusi päivämäärä 31.3.20xy (uusi ilmoitus / uusi palkanmaksukausi). Palvelussuhteen loppupäivän voi ilmoittaa tulevaisuuteen. Korvaavaa ilmoitusta ei tarvita.

Ensimmäinen ilmoitus:

Uusi ilmoitus (uusi palkanmaksukausi):