Osakeyhtiön purkautuminen verotuksessa

Avainsanat:

- Antopäivä

- 7.8.2017

- Diaarinumero

- A58/200/2017

- Voimassaolo

- 7.8.2017 - Toistaiseksi

- Valtuutussäännös

- Laki Verohallinnosta (503/2010) 2 § 2 momentti

Tässä ohjeessa käsitellään osakeyhtiön purkautumiseen liittyvää verotusta yhtiön ja sen osakkaan näkökulmasta. Ohjeessa käsitellään myös purkautuvan yhtiön omaisuuden arvostamista käypään arvoon sekä purkautumiseen liittyviä jaksottamiskysymyksiä. Lisäksi ohjeessa käsitellään osakeyhtiön toiminnan keskeyttämiseen ja lopettamiseen liittyvää verotusta.

1 Johdanto

1.1 Osakeyhtiön purkautuminen yhtiöoikeudessa

Yhtiöoikeudessa osakeyhtiön purkautumisella tarkoitetaan yleensä tilannetta, jossa osakeyhtiö puretaan osakeyhtiölain (jäljempänä OYL) 20 luvun mukaisesti selvitysmenettelyn kautta. Tyypillisesti purkaminen aloitetaan vapaaehtoisesta yhtiön selvitystilaan asettamisesta, josta yhtiökokous päättää määräenemmistöllä. Rekisteriviranomaisen tulee määrätä yhtiö selvitystilaan (ns. pakkoselvitystila) tai poistettavaksi rekisteristä eräissä tilanteissa, kuten yhtiön konkurssin rauetessa varojen puutteeseen (OYL 20 luku 4 §).

Selvitysmenettelyn tarkoituksena on realisoida yhtiön omaisuus ja selvittää yhtiön velat. Lopulta osakas saa osuutensa mahdollisesta ylijäämästä eli jako-osan yhtiölle jäävästä nettovarallisuudesta. Jos yhtiön varat eivät riitä velkojen maksuun, selvitysmiehen on luovutettava yhtiö konkurssiin.

Osakeyhtiö voi purkautua myös konkurssin kautta. Yhtiö, joka ei kykene vastaamaan veloistaan, voidaan velkojan tai velallisen aloitteesta asettaa konkurssiin. Jos konkurssin päättyessä ei ole jäljellä omaisuutta tai konkurssissa on määrätty jäljellä olevan omaisuuden käytöstä, yhtiö katsotaan purkautuneeksi, kun lopputilitys konkurssissa on hyväksytty (OYL 20 luku 25.2 §). Jos konkurssin päättyessä jäljellä on muuta kuin konkurssissa käytettäväksi määrättyä omaisuutta eikä yhtiö ollut selvitystilassa, kun sen omaisuus luovutettiin konkurssiin, yhtiö voi yhtiökokouksen päätöksellä jatkaa toimintaansa jäljellä olevalla varallisuudella (OYL 20 luku 25.3 §).

Osakeyhtiö voi yhtiöoikeudellisesti purkautua lisäksi muun muassa kokonaisjakautumisen (OYL 17 luku) ja sulautumisen (OYL 16 luku) kautta, jolloin yhtiön toiminta varoineen ja velkoineen siirtyy vastaanottavalle yhtiölle ja jakautuva/sulautuva yhtiö purkautuu selvitysmenettelyttä.

Yhtiön toiminta loppuu kokonaan viimeistään yhtiöoikeudellisen purkautumisen yhteydessä.

1.2 Osakeyhtiön purkautuminen verotuksessa

Osakeyhtiön purkautuminen voi aiheuttaa veroseuraamuksia sekä purkautuvalle yhtiölle että purkautuvan yhtiön osakkaille (laki elinkeinotulon verottamisesta (EVL) 51 d §, tuloverolaki (TVL) 27 §). Osakeyhtiön purkautuminen verotuksessa johtaa yhtiön varallisuuden arvon muutosten realisoitumiseen, kun purkautuva yhtiö luovuttaa omaisuuden osakkaille. Purkautuvan yhtiön verotuksessa kaikkien omaisuuserien luovutushinnaksi katsotaan niiden käypä arvo, josta vähennetään omaisuuden verotuksessa poistamattomat hankintamenot.

Purkautuvan yhtiön osakkaan näkökulmasta kyse on vaihtoon verrattavasta luovutuksesta, jossa osakas vaihtaa purkautuvan yhtiön osakkeet yhtiöstä tulevaan jako-osaan. Yhtiön osakkaalle voi tällöin syntyä luovutusvoittoa tai -tappiota. Osakkaan verotuksessa sovelletaan TVL:n ja EVL:n luovutusvoittoa ja -tappiota koskevia säännöksiä (mm. TVL 45 §, 46 §, 50 § ja EVL 5 §, 8 §). Jos purkautuvan yhtiön osakkeet kuuluvat osakkaan maatalouden tulolähteeseen, purkautumisesta aiheutuva tulo tai tappio kuuluu MVL-tulolähteeseen, mutta luovutusvoittoa ja tappiota laskettaessa sovelletaan edellä mainittuja tuloverolain säännöksiä.

1.3 Purkautumissäännösten soveltamisala

Osakeyhtiön purkautuessa yhtiöoikeudellisesti selvitysmenettelyn kautta sovelletaan myös verotuksessa purkautumista koskevia säännöksiä. Osakeyhtiön purkautuminen yhtiöoikeudellisesti ja verotuksellisesti eivät kuitenkaan aina vastaa toisiaan. On tilanteita, joissa osakeyhtiö ei yhtiöoikeudellisesti purkaudu, vaikka verotuksessa sen katsotaan purkautuvan. Vastaavasti osakeyhtiö voi purkautua yhtiöoikeudellisesti siten, ettei tilanteeseen sovelleta verolakien purkautumista koskevia säännöksiä.

Kokonaisjakautumisessa jakautuva yhtiö ja sulautumisessa sulautuva yhtiö purkautuvat yhtiöoikeudellisesti. Jos järjestely toteutetaan noudattaen EVL:n yritysjärjestelysäännöksiä (EVL 52 § ja 52 a-52 f §), purkautumista ei verotuksessa tapahdu. Toteutettaessa jakautuminen tai sulautuminen osakeyhtiölain mukaisesti, mutta vastoin EVL:n säännöksiä, jakautuvan tai sulautuvan yhtiön katsotaan purkautuvan verotuksessa. Jos osittaisjakautuminen tapahtuu osakeyhtiölain mukaisesti, mutta vastoin EVL:n säännöksiä, jakautuvan yhtiön katsotaan purkautuvan verotuksessa siltä osin kuin varallisuutta siirretään vastaanottavaan yhtiöön. Tässä tilanteessa yhtiöoikeudellista purkautumista ei tapahdu. (Ks. tarkemmin Verohallinnon ohjeet Yritysjärjestelyistä ja verotuksesta).

Yhtiöoikeudellisesti on mahdollista muuttaa yksityinen osakeyhtiö esimerkiksi osuuskunnaksi tai henkilöyhtiöksi (OYL 19.4 §). Osakeyhtiötä ei voida kuitenkaan veroneutraalisti muuttaa toimintamuodon muutoksella toiseen yritysmuotoon (TVL 24 §). Osakeyhtiö purkautuu verotuksessa, jos se muutetaan esimerkiksi osuuskunnaksi (KHO:2015:61), henkilöyhtiöksi (KHO 17.1.2008/55) tai yksityisliikkeeksi (ks. tarkemmin Verohallinnon ohje Toimintamuodon muutos osakeyhtiöksi).

Jos yhtiö ainoastaan keskeyttää tai lopettaa toimintansa, se ei yhtiöoikeudellisesti tai verotuksellisesti purkaudu (ks. tarkemmin ohjeen 3 luku).

2 Purkautumisen verovaikutukset

2.1 Purkautuvan yhtiön verotus

Yleistä

Yhtiön verotus toimitetaan viimeisen kerran purkautumiseen päättyvältä verovuodelta. Purkautuvan yhteisön verotuksesta säädetään sisällöltään toisiaan vastaavissa EVL 51 d ja TVL 27 §:ssä. Purkautuvan yhtiön luovuttaessa omaisuutensa osakkailleen luovutushinnaksi katsotaan kaikissa tulolähteissä omaisuuden todennäköistä luovutushintaa vastaava määrä eli käypä arvo, jolloin ennakkoon tehdyt kulukirjaukset palautuvat, arvonnousut realisoituvat ja verotuksessa tehdyt varaukset tuloutuvat. Verotettavan tulon laskennassa omaisuuden luovutushinnasta vähennetään omaisuuserien verotuksessa poistamattomat hankintamenot tulolähteittäin. Luovutuksesta voi siten syntyä tulolähteittäin luovutusvoitto tai luovutustappio.

Purkautumisesta aiheutuvat kustannukset, kuten selvitysmiehelle maksettu palkkio, ovat selvitystilaan asetetun yhtiön tulosta vähennyskelpoisia menoja siltä osin kuin ne johtuvat yhtiön tulon hankkimisesta ja säilyttämisestä eikä niiden katsota olevan osakkaiden menoja (ks. KHO 1987 B 579).

Purkautuvan yhtiön verotuksessa vahvistetut tappiot ja vähentämättä olevat luovutustappiot eivät siirry jako-osan saajalle, vaikka jako-osan saaja esimerkiksi jatkaisi purkautuvassa yhtiössä aiemmin harjoitettua toimintaa.

Elinkeinotoiminnan tulolähde

Osakeyhtiön purkautumiseen sovelletaan EVL 51 d §:ää siltä osin kuin yhtiö harjoittaa elinkeinotoimintaa. EVL 51 d §:n mukaan purkautuvan osakeyhtiön verotuksessa vaihto-, sijoitus-, rahoitus- ja käyttöomaisuuden sekä muun omaisuuden luovutushinnaksi katsotaan omaisuuden todennäköistä luovutushintaa vastaava määrä.

Yhtiön elinkeinotoiminnan tulolähteessä purkuvoiton tai -tappion määrä lasketaan siten, että vaihto-omaisuuden, sijoitusomaisuuden, rahoitusomaisuuden ja käyttöomaisuuden hankintamenot vähennetään EVL 6 b §:ssä säädetyin poikkeuksin omaisuuden todennäköistä luovutushintaa vastaavasta määrästä (EVL 8 § 1,2 ja 5 kohdat).

Purkautuvan osakeyhtiön omistamien elinkeinotoiminnan tulolähteeseen kuuluvien käyttöomaisuusosakkeiden todennäköinen luovutushinta on verovapaata tuloa ja hankintameno vähennyskelvotonta menoa EVL 6 b §:n edellytysten täyttyessä (ks. tarkemmin Verohallinnon ohje Yhteisön käyttöomaisuusosakkeiden luovutusten verokohtelu sekä Verohallinnon ohje Pääomasijoitustoimintaa harjoittavan osakeyhtiön verotus).

Henkilökohtainen tulolähde ja maatalouden tulolähde

Yhtiön purkautuessa henkilökohtaiseen tulolähteeseen kuuluvan omaisuuden luovutushinnaksi katsotaan TVL 27 §:n mukaisesti todennäköistä luovutushintaa vastaava määrä. Purkautuvan yhtiön henkilökohtaiseen tulolähteeseen kuuluvan omaisuuden luovutuksesta saadun voiton tai tappion määrä lasketaan siten, että luovutushinnasta vähennetään TVL 46 §:n mukaisesti omaisuuden hankintamenon poistamatta olevan osan ja voiton hankkimisesta olleiden menojen yhteismäärä.

Luovutusvoitto verotetaan osana henkilökohtaisen tulolähteen tuloa. TVL 50 §:n mukaan omaisuuden luovutuksesta syntynyt tappio vähennetään omaisuuden luovutuksesta saadusta voitosta verovuonna ja viitenä sitä seuraavana vuotena sitä mukaan kuin voittoa kertyy. Näin ollen purkautuva yhtiö ei voi vähentää purkautumisen yhteydessä henkilökohtaisessa tulolähteessä syntynyttä luovutustappiota purkautumisvuoden henkilökohtaisen tulolähteen muusta tulosta, vaan ainoastaan purkautumisvuoden henkilökohtaisen tulolähteen luovutusvoitosta. Jos luovutustappiota ei voida vähentää purkautumisvuonna, se menetetään lopullisesti.

TVL 27 §:stä ilmeneviä periaatteita voidaan soveltaa myös maatilatalouden tuloverolain (MVL) mukaan verotettaviin osakeyhtiöihin, joiden purkautumisista aiheutuvat veroseuraamukset määräytyvät MVL 4.3 §:n mukaisesti. MVL 4.3 §:n mukaan verotettavan osakeyhtiön kiinteän omaisuuden siirto yhtiöstä osakkaalle verotetaan MVL 21 §:n viittaussäännöksen perusteella luovutuksena TVL:ssa säädetyllä tavalla.

Esimerkkejä purkautuvan yhtiön verotuksesta

Esimerkki 1 A Oy purkautuu. A Oy:llä on elinkeinotoimintaan kuuluvana käyttöomaisuutena rakennus sekä koneita ja kalustoa, joiden verotuksessa poistamaton hankintameno on 150 000 euroa ja käypä arvo 200 000 euroa. Purkautumisvuonna yhtiön varsinainen elinkeinotoiminta on ollut 60 000 euroa tappiollinen. Yhtiö omistaa lisäksi henkilökohtaiseen tulolähteeseen kuuluvan asunto-osakkeen, jonka verotuksessa poistamaton hankintameno on 80 000 ja käypä arvo 90 000. Purkautumisvuonna asunto-osakkeen vuokraamisesta on syntynyt nettotuloa 5 000 euroa. A Oy:llä ei ole velkoja.

Yhtiön purkautumisvuoden elinkeinotoiminnan tappioksi muodostuu 10 000 euroa (200 000 – 150 000 – 60 000). Tappio ei siirry jako-osan saajalle purkautumisen yhteydessä.

Yhtiön purkautumisvuoden henkilökohtaisen tulolähteen tulokseksi muodostuu 15 000 euroa (90 000 – 80 000 + 5 000). Yhtiö ei saa vähentää henkilökohtaisen tulolähteen tuloksesta elinkeinotoiminnan tappiota, vaan yhtiön henkilökohtaisen tulolähteen tuloksesta (15 000 euroa) menee veroa yhteisöverokannan (20 %) mukaisesti 3 000 euroa.

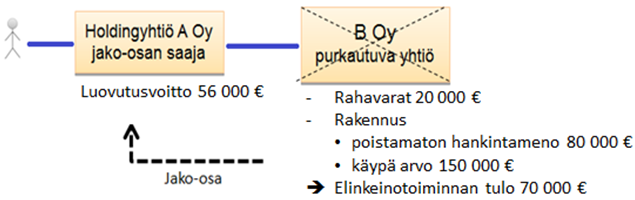

Esimerkki 2 Holdingyhtiö A Oy omistaa purkautuvan B Oy:n osakekannan. B Oy:llä ei ole ollut toimintaa purkautumisvuonna. B Oy:n omaisuus muodostuu rahavaroista 20 000 euroa ja rakennuksesta, jonka verotuksessa poistamaton hankintameno on 80.000 euroa ja käypä arvo 150 000 euroa. Yhtiön purkautuminen aiheuttaa purkautumisvuonna verotettavan tulon, jonka suuruus on 70 000 euroa (150 000 – 80 000). Jos B Oy:llä ei ole muuta toimintaa purkautumisvuonna, 70 000 euroa on B Oy:n verovuoden tulos, josta suoritetaan veroa yhteisöverokannan mukaisesti 20 %. Veron määrä on tällöin 14 000 euroa (70 000 x 20 %). (Ks. samaan tilanteeseen osakkaan osalta Esimerkki 3).

2.2 Purkautuvan yhtiön osakkaan (jako-osan saaja) verotus

2.2.1 Purkautuvan yhtiön osakkeiden tulolähde ja omaisuuslaji

Purkautuvan yhtiön osakkeet voivat kuulua osakkeenomistajan TVL-, EVL- tai MVL- tulolähteeseen. Jos purkautuvan yhtiön osakkeet kuuluvat osakkaan henkilökohtaiseen tulolähteeseen tai maatalouden tulolähteeseen, sovelletaan purkautuvan yhtiön osakkaan verotuksessa TVL:n luovutusvoittoa (45–46 §) ja -tappiota (TVL 50 §) koskevia säännöksiä.

Jos purkautuvan yhtiön osakkeita käytetään yksinomaan tai pääasiallisesti osakkaan elinkeinotoimintaa välittömästi tai välillisesti edistäviin tarkoituksiin, sovelletaan sen sijaan EVL:n tulon veronalaisuutta ja hankintamenon vähennyskelpoisuutta koskevia säännöksiä (EVL 5 §, 6 b § ja 8 §) riippuen osakkeiden omaisuuslajista. Purkautuvan yhtiön osakkeet voivat olla osakkaan rahoitus-, vaihto-, sijoitus- tai käyttöomaisuutta.

2.2.2 Purkautumisen johdosta syntyvän luovutusvoiton ja -tappion verotus

Yleistä siirtyvän jako-osan verottamisesta

Purkautumisen johdosta tapahtuva jako-osan saaminen on purkautuvan yhtiön osakkaan näkökulmasta verotuksessa vaihtoon rinnastettava luovutus, jossa purkautuvan yhtiön osakkeet vaihdetaan jako-osaan. Jako-osa voi olla rahaa tai muuta omaisuutta. Purkautuvan yhtiön osakkeiden luovutushintana pidetään jako-osana saatavan omaisuuden käypää arvoa.

Luovutusvoiton tai -tappion määrä lasketaan vähentämällä jako-osan käyvästä arvosta osakkeiden hankintameno jäljempänä esitetyin poikkeuksin. Jos jako-osan käypä arvo on suurempi kuin osakkeiden verotuksessa poistamatta oleva hankintameno, syntyy osakkeenomistajalle luovutusvoitto. Jos osakkeiden verotuksessa poistamatta oleva hankintameno on suurempi kuin jako-osan käypä arvo, osakkeenomistajalle syntyy luovutuksesta luovutustappio. Verotuksessa näistä käytetään yleisesti myös nimityksiä purkuvoitto ja purkutappio.

Osakkeenomistajan verotuksessa jako-osana saatavan omaisuuden hankintamenona pidetään siirtyvän omaisuuden käypää arvoa (KHO 24.5.1972 taltio 1995). Toisin kuin esimerkiksi sulautuminen ja jakautuminen, osakeyhtiön purkautuminen ei ole verotuksessa yleisseuraanto, minkä vuoksi purkautuvalta yhtiöltä jako-osan saajalle siirtyvien osakkeiden ja muun omaisuuden omistusajan laskeminen alkaa siitä hetkestä, jolloin jako-osa saadaan.

Purkautumisen johdosta syntyneen luovutustappion vähennyskelpoisuus voidaan tietyissä olosuhteissa evätä siltä osin, kun se johtuu ennen purkautumista tapahtuneesta osingonjaosta tai annetusta konserniavustuksesta, jos on ilmeistä, että näillä toimilla on pyritty perusteettomasti kasvattamaan vähennyskelpoisen luovutustappion määrää (KHO:2007:78).

Jos jako-osaan sisältyy kiinteistö tai arvopapereita, purkautuvan yhtiön osakkaalle syntyy varainsiirtoverovelvollisuus (ks. myös Verohallinnon antama Varainsiirtoverotuksen yhtenäistämisohje).

Henkilökohtainen tulolähde

Jos purkautuvan yhtiön osakas on henkilöyhtiö tai yhteisö, ja purkautuvan yhtiön osakkeet kuuluvat osakkaan henkilökohtaiseen tulolähteeseen, luovutusvoittoa laskettaessa jako-osuuden käyvästä arvosta vähennetään TVL 46 §:n mukaan osakkeiden todellinen hankintameno.

Muiden osakkaiden kuin yhteisöjen ja henkilöyhtiöiden saamasta jako-osuuden käyvästä arvosta vähennetään osakkeiden todellinen hankintameno tai osakkeiden omistusajan perusteella määräytyvä ns. hankintameno-olettama (20 % tai 40 %).

Purkautumisen johdosta syntynyt henkilökohtaisen tulolähteen luovutusvoitto on purkautuvan yhtiön osakkaan veronalaista tuloa ja luovutustappio vähennetään omaisuuden luovutuksesta saadusta voitosta verovuonna ja viitenä seuraavana vuotena sitä mukaa kun voittoa kertyy (TVL 45 §, TVL 50 §).

Luonnollisen henkilön ja kuolinpesän saama luovutusvoitto on veronalaista pääomatuloa. Luonnollisen henkilön ja kotimaisen kuolinpesän verotuksessa vähennyskelpoinen purkautumisen johdosta syntynyt luovutustappio, joka jää vähentämättä omaisuuden luovutuksesta saadusta voitosta, vähennetään puhtaasta pääomatulosta ennen muita pääomatuloista tehtäviä vähennyksiä.

Ks. henkilökohtaiseen tulolähteeseen kuuluvien osakkeiden luovutusten verokohtelusta tarkemmin Verohallinnon ohje Omaisuuden luovutusvoitot ja -tappiot luonnollisen henkilön tuloverotuksessa.

Esimerkki 3 TVL:n mukaan verotettava Holdingyhtiö A Oy omistaa purkautuvan, aiempina verovuosina elinkeinotoimintaa harjoittaneen B Oy:n osakekannan. B Oy:n omaisuus muodostuu rahavaroista 20 000 euroa ja rakennuksesta, jonka verotuksessa poistamaton hankintameno on 80 000 euroa ja käypä arvo 150 000 euroa. Purkautuvalla B Oy:llä ei ole toimintaa purkautumisvuonna, mutta sille syntyy purkautumisesta 70 000 euron elinkeinotoiminnan tulo, josta aiheutuu 14 000 euron suuruinen yhteisövero.

A Oy:n verotuksessa B Oy:n osakkeiden hankintameno on 100 000 euroa. A Oy:lle muodostuu luovutusvoitto, jonka suuruus on 56 000 euroa (20 000 + 150 000 – 14 000 – 100 000). Luovutusvoitto on osa A Oy:n henkilökohtaisen tulolähteen tulosta purkautumisvuonna. Rakennuksen hankintameno A Oy:n verotuksessa on 150 000 euroa. (Ks. samaan tilanteeseen liittyen esimerkki 2).

Esimerkki 4 X Oy:n TVL-tulolähteen vuokratulot ovat verovuoden aikana yhteensä 20 000 euroa ja vuokraukseen liittyvät tulonhankkimiskulut 5 000 euroa. X Oy omistaa 10 prosenttia sen henkilökohtaiseen tulolähteeseen kuuluvasta Y Oy:stä, joka purkautuu verovuoden aikana. Y Oy:n osakkeiden hankintameno X Oy:llä on 3 000 euroa. X Oy:lle jako-osana siirtyvien osakkeiden käypä arvo on 20 000 euroa.

Purkautumisesta syntyy X Oy:lle 17 000 euron (20 000 – 3 000) luovutusvoitto. X Oy:n verovuoden TVL-tulolähteen tulos on 32 000 euroa (20 000 – 5 000 + 17 000). Jos purkautumisesta olisi syntynyt luovutustappio, ei X Oy olisi saanut vähentää kyseistä tappiota vuokraustoiminnassa aiheutuneesta 15 000 euron henkilökohtaisen tulolähteen tuloksesta vaan ainoastaan TVL-omaisuuden luovutuksesta saadusta voitosta verovuonna ja viitenä seuraavana vuotena sitä mukaa kun voittoa kertyy.

Esimerkki 5 Luonnollinen henkilö A on ostanut X Oy:n osakekannan vuonna 2003 hintaan 10 000 euroa. Vuonna 2017 X Oy purkautuu, jolloin A saa jako-osana X Oy:n varallisuuden, jonka käypä arvo purkautumishetkellä on 50 000 euroa.

Koska X Oy:n osakkeet ovat kuuluneet A:n henkilökohtaiseen tulolähteeseen, A:n luovutusvoittoa laskettaessa voidaan käyttää todellisen hankintamenon sijaan hankintameno-olettamaa, joka yli 10 vuoden omistuksessa on 40 prosenttia luovutushinnasta. Siten A:lle purkautumisen johdosta muodostuvan verotettavan luovutusvoiton määräksi muodostuu 30 000 euroa (50 000 – 50 000 x 40 %), joka verotetaan A:n pääomatulona.

Elinkeinotoiminnan tulolähde

Purkautuvasta osakeyhtiöstä jako-osan saavan osakkaan elinkeinotoiminnan tulolähteeseen kuuluvat, purkautumisen johdosta saatavat osakkeiden luovutushinnat ovat lähtökohtaisesti purkautuvan yhtiön osakkaan veronalaista elinkeinotoiminnan tuloa (EVL 4 §, EVL 5 §) ja hankintamenot (EVL 7 §) vähennyskelpoisia osakkaan elinkeinotoiminnan tulosta.

Esimerkki 6 X Oy:n harjoittaman, EVL:n mukaan verotettavan arvopaperikaupan tuotot on 1 250 000 euroa ja siihen kuuluvat EVL:n mukaiset vähennyskelpoiset kulut 1 200 000 euroa. X Oy omistaa 5 prosenttia sen elinkeinotoiminnan tulolähteen vaihto-omaisuuteen kuuluvasta Y Oy:stä, joka purkautuu verovuoden aikana. Purkautumisesta syntyy X Oy:lle 10 000 euron luovutusvoitto. X Oy:n verovuoden elinkeinotoiminnan tulolähteen tulos on 60 000 euroa (1 250 000- 1 200 000 + 10 000). Jos purkautumisesta olisi syntynyt luovutustappio, X Oy olisi saanut vähentää tappion muusta elinkeinotoiminnan tulostaan.

Purkautumisen yhteydessä tapahtuvasta luovutuksesta voi kuitenkin syntyä osakkaalle verovapaata tuloa tai vähennyskelvotonta menoa, jos purkautuvan yhtiön osakkeet kuuluvat muuta kuin pääomasijoitustoimintaa harjoittavan osakeyhtiön, osuuskunnan, säästöpankin tai keskinäisen vakuutusyhtiön elinkeinotoiminnan käyttöomaisuuteen. Jotta luovutushinta olisi verovapaa ja hankintameno vähennyskelvoton, myös muiden EVL 6.1 §:n 1 kohdassa ja 6 b §:ssä asetettujen edellytysten on täytyttävä.

EVL 6 b §:ssä edellytetään luovutushinnan verovapaudelta muun muassa, että kyse ei ole kiinteistöyhtiön osakkeista, omistusosuus on vähintään 10 prosenttia, omistusaika vähintään vuosi ja että purkautuva yhtiö on kotimainen tai EU-valtiosta tai muusta verosopimusvaltiosta kotoisin oleva yhtiö. Samojen edellytysten täyttyessä myös purkutappio on vähennyskelvoton. EVL 51 d §:n mukaan purkutappio on kuitenkin vähennyskelvoton myös siltä osin kuin käyttöomaisuusosakkeet on omistettu alle vuoden ajan. Lisäksi jos purkautuva yhtiö on muusta maasta kuin Suomesta, toisesta EU-valtiosta tai verosopimusvaltiosta kotoisin, on purkautumisessa osakkaalle syntyvä luovutustappio aina vähennyskelvotonta.

Muissa kuin edellä mainituissa purkautumistilanteissa käyttöomaisuuteen kuuluvista osakkeista saatu luovutusvoitto on veronalaista tuloa ja luovutustappio vähennyskelpoista menoa. Kun käyttöomaisuusosakkeiden luovutustappio on purkautuvan yhtiön osakkaalle vähennyskelpoinen, voidaan se vähentää vain käyttöomaisuuteen kuuluvien osakkeiden luovutuksesta saaduista veronalaisista voitoista verovuonna ja viitenä sitä seuraavana vuonna.

Ks. yhteisöjen käyttöomaisuuteen kuuluvien osakkeiden luovutusten verokohtelusta tarkemmin Verohallinnon ohje Yhteisön käyttöomaisuusosakkeiden luovutusten verokohtelu.

2.3 Purkautuvan yhtiön varallisuuden arvostaminen käypään arvoon

Käyvän arvon määrittäminen

EVL 51 d §:n ja TVL 27 §:n mukaan purkautuvan yhteisön verotuksessa vaihto-, sijoitus- ja käyttöomaisuuden sekä muun omaisuuden luovutushinnaksi katsotaan omaisuuden todennäköistä luovutushintaa vastaava määrä (käypä arvo). Purkautuvan yhtiön varallisuuden käypä arvo vaikuttaa yleensä sekä purkautuvan yhtiön verotettavan tulon määrään että purkautuvan yhtiön osakkeenomistajan jako-osan saannosta aiheutuvan tulon verotukseen.

Omaisuuden käypä arvo määritetään aina tapauskohtaisesti purkautuvasta yhtiöstä ja sen omaisuudesta saatavien tosiseikkojen perusteella käyttäen kuhunkin tilanteeseen parhaiten soveltuvaa arvonmäärittämismenetelmää. Käyvän arvon laskemisessa voidaan tukeutua soveltuvin osin voimassa olevaan Verohallinnon ohjeeseen varojen arvostamisesta perintö- ja lahjaverotuksessa. Muita kuin ohjeessa tarkemmin esitettyjä arvonmäärittämismenetelmiä (esimerkiksi kassavirtojen nykyarvolaskelmia) käytetään esimerkiksi silloin, kun käypä arvo voidaan perustaa ohjeen mukaista laajempaan tosiseikastoon.

Tuloutettava omaisuus

Lähtökohtaisesti yhtiön kaikki omaisuus tuloutuu purkautumisen yhteydessä käypään arvoon. Näin tapahtuu myös sellaisen omaisuuden osalta, jolla ei ole enää verotuksessa poistamatonta hankintamenoa.

Purkautuvan yhtiön luovutettavissa olevien aineettomien varallisuuserien käypä arvo tuloutetaan. Esimerkiksi kustannusoikeudet (KVL:011/1997, ei muutosta KHO 2.12.1997 taltio 3057), liikenneluvat (KHO 1970 II 545), patentit, tavaramerkit ja valmistus-, malli- sekä lisenssioikeudet voivat olla tällaisia varallisuuseriä. Internetyhteyksiin ja niiden oheispalveluihin liittyneitä asiakasliittymiä on myös pidetty sellaisena omaisuutena, jonka käypä arvo on tuloutettava yhtiötä purettaessa (KHO 1999:82). Lisäksi purkautuvan yhtiön siirtokelpoisten sopimusten käypä arvo tuloutetaan.

KHO 1999:82 X Oy oli hankkinut ostamalla omistukseensa A Oy:n ja B Oy:n osakekannat. Yhtiöillä oli sama toimiala eli Internet-yhteyksien ja niihin liittyvien oheispalveluiden tuottaminen, myynti ja markkinointi. X Oy:n osakekannoista maksama kauppahinta muodostui huomattavalta osin asiakasliittymien ja osittain ammattitaitoisen henkilökunnan perusteella. Yhtiöiden toiminnot oli tarkoitus yhdistää siten, että A Oy ja B Oy purkautuvat selvitysmenettelyn jälkeen ja X Oy saa osakkeiden sijaan jako-osuudet purettavista yhtiöistä.

Asiakasliittymät olivat A Oy:n ja B Oy:n purkautumisvuoden verotuksissa sellaisia eriä, jotka tuli ottaa huomioon elinkeinotulon verottamisesta annetun lain 51 d §:n tarkoittamaa vaihto-, sijoitus- ja käyttöomaisuuden sekä muun omaisuuden todennäköistä luovutushintaa laskettaessa. X Oy sai vähentää mahdollisen purkutappion, joka laskettiin vähentämällä osakkeiden tuloverotuksessa poistamattomista hankintamenoista jako-osuuksien käyvät arvot, jolloin myös asiakasliittymät katsotaan sellaiseksi omaisuudeksi, joka otetaan varoina huomioon. Ennakkoratkaisu vuosille 1998 ja 1999.

Yhtiöllä voi olla purkautumistilanteessa myös yritysjärjestelyiden, kaupan tai purkautumisen seurauksena syntynyttä liikearvoa taseessaan. Tällaiset liikearvot tulee tulouttaa todennäköiseen luovutushintaansa yhtiötä purettaessa (KVL:090/2001).

KVL:090/2001 A Oy oli vuonna 1997 ostanut liiketoimintakaupalla osan B Oy:n liiketoiminnasta. Hankittuun liiketoimintaan liittyvä liikearvo oli aktivoitu ja tästä pitkävaikutteisesta menosta oli tehty poistoja. A Oy oli vuonna 2000 ostanut C Oy:n koko osakekannan. C Oy oli tarkoitus purkaa ja purkutappio oli tarkoitus aktivoida ja poistaa vaikutusaikanaan. X Oy oli vuonna 2001 ostanut A Oy:n koko osakekannan. A Oy aiottiin asettaa selvitystilaan ja purkaa. A Oy:n liiketoiminta varoineen ja velkoineen siirrettiin X Oy:lle, joka tuli jatkamaan saman liiketoiminnan harjoittamista. X Oy sai verotuksessa vähentää mahdollisen purkutappion, joka laskettiin vähentämällä A Oy:n osakkeiden tuloverotuksessa poistamattomasta hankintamenosta jako-osuuden käypä arvo. Jako-osuutta laskettaessa A Oy:n varoihin oli luettava se liikearvo, joka oli hankittu vuonna 1997 tapahtuneen B Oy:n liiketoimintakaupan yhteydessä ja se liikearvo, joka muodostui C Oy:n purkamisen seurauksena. X Oy sai vähentää mahdollisen purkutappion EVL 24 §:n tarkoittamana pitkävaikutteisena menona todennäköisenä vaikutusaikanaan, enintään 10 vuotena. Purkautuvan A Oy:n verotuksessa otettiin EVL 51 d §:n tarkoittamana luovutettavana omaisuutena huomioon pitkävaikutteiset menot, joihin luettiin myös edellä tarkoitetut A Oy:n hankkimat liikearvot. Näiden liikearvojen todennäköisinä luovutushintoina pidettiin niiden poistamatta olevia määriä. Sitä liikearvoa, joka oli syntynyt A Oy:n oman toiminnan tuloksena, ei otettu huomioon luovutettavana omaisuutena purkautuvan A Oy:n verotuksessa.

Aineettomista varallisuuseristä toiminimeä, asiakasrekisteriä tai yhtiön oman toiminnan perusteella syntynyttä liikearvoa ei ole kuitenkaan pidetty sellaisena omaisuutena, jonka käypä arvo olisi tuloutettava yhtiötä purettaessa (KHO 1998:26).

KHO 1998:26 Matkailualalla toimiva A Oy oli vuonna 1997 ostanut samalla alalla toimivan B Oy:n koko osakekannan ja aikoi purkaa yhtiön. B Oy:n taseen mukaan sen nettovarallisuus oli alle viidennes kauppahintaan verraten. Osakekaupan liiketaloudellisena perusteena oli ollut alalla vallitsevan markkinaosuuden vahvistaminen ja kustannussäästöjen saavuttaminen. B Oy:n markkinaosuus oli ollut noin 13 prosenttia, ja sen asiakasrekisteri oli sisältänyt noin 250.000 nimeä. B Oy:n purkautumisen jälkeen sen toiminimi oli tarkoitus säilyttää ja käyttää sitä A Oy:n liiketoiminnassa. Katsottiin, että B Oy:n liiketoiminnassaan luomaa liikearvoa ei ole pidettävä ElinkVL 51 d §:ssä tarkoitettuna omaisuutena, eikä sitä oteta huomioon B Oy:n purkautuessa sen verotettavaa tuloa laskettaessa. B Oy:n toiminimi ja sen asiakasrekisteri eivät myöskään ole sellaista lainkohdassa tarkoitettua käyttö-, vaihto-, rahoitus- tai muuta omaisuutta, jonka laskennallinen arvo olisi yhtiötä purettaessa sen veronalaista tuloa.

2.4 Purkautumisen jaksottamiskysymyksiä

Purkautumisen ajankohta

Purkautuvan yhtiön viimeinen verovuosi päättyy, kun osakeyhtiö katsotaan puretuksi, eli siihen päivään kun selvitysmies on antanut lopputilityksen yhtiökokouksessa. Verotuksessa myös jako-osan luovutusajankohdaksi katsotaan yleensä se päivä, jolloin selvitysmies antaa yhtiökokoukselle lopputilityksen (KVL:72/1986). Lähtökohtaisesti tämän ajankohdan mukaan tulee tehdä lisäksi siirtyvän omaisuuden arvostus käypään arvoon. Lopputilityksen kaupparekisteriin merkitsemisajankohdalla ei näin ollen ole vaikutusta purkautumisen ajankohtaan verotuksessa.

Jako-osan ennakko

Purkautuvan yhtiön omaisuutta voidaan luovuttaa myös jako-osan ennakkona ennen yhtiön purkautumista. Tällöin luovutuksen katsotaan tapahtuvan sekä purettavan yhtiön että osakkaan verotuksessa silloin, kun omaisuus on tosiasiallisesti luovutettu. Omaisuus myös arvostetaan käypään arvoon jako-osan ennakon luovutusajankohdan mukaan. Jako-osan ennakkona luovutettavan omaisuuden käypää arvoa vastaava määrä katsotaan sen verovuoden tuotoksi, jonka aikana luovutus on tosiasiallisesti tapahtunut (ks. esim. KVL:075/1999 sekä KVL:068/2000).

KVL:075/1999 Elinkeinotoimintaa harjoittava A omisti 100 % elinkeinotoimintaa harjoittavan B Oy:n osakkeista. B Oy päätettiin purkaa. Purkumenettelyn käynnistyttyä B Oy:n koko liiketoiminta varoineen ja velkoineen luovutettiin A:lle jako-osan ennakkona. B Oy:lle jätettiin sen verran varoja kuin selvitysmenettelyn loppuunsaattamiseksi arvioitiin tarvittavan. Näissä olosuhteissa luovutuksen katsottiin tapahtuvan silloin, kun liiketoiminta tosiasiallisesti luovutettiin A:lle jako-osan ennakkona.

Jako-osan ennakkona luovutettavan omaisuuden käypä arvo katsottiin siten B Oy:n sen verovuoden tuotoksi ja omaisuuden poistamaton hankintameno sen verovuoden kuluksi, jonka aikana jako-osuuden ennakko oli tosiasiallisesti kokonaan luovutettu. Vastaavasti tämän omaisuuden käypä arvo katsottiin A:n sen verovuoden tuotoksi, jonka aikana jako-osan ennakko oli saatu. A:n omistamien B Oy:n osakkeiden hankintameno katsottiin tällöin myös jako-osan ennakon käypää arvoa vastaavaan määrään asti sen verovuoden kuluksi, jonka aikana jako- osan ennakko oli saatu. Mikäli osakkeiden hankintamenoa oli vielä tämänkin jälkeen vähentämättä, A sai vähentää sen verotuksessaan todennäköisenä vaikutusaikanaan jako-osan ennakon luovutusvuodesta alkaen.

Osakkaan luovutusvoittoa laskettaessa jako-osan ennakosta vähennetään osakkeiden todellinen hankintameno, kuitenkin enintään kulloinkin saadun jako-osan ennakon määrään asti. Luonnollisen henkilön tai kuolinpesän verotuksessa myös hankintameno-olettaman (TVL 46.1 §) käyttäminen on mahdollista, jos purkautuvan yhtiön osakkeet eivät kuulu osakkaan EVL-tulolähteeseen (ks. tarkemmin Verohallinnon ohje Omaisuuden luovutusvoitot ja -tappiot luonnollisen henkilön tuloverotuksessa).

Purkutappion jaksottaminen

Jos elinkeinotoiminnan tulolähteeseen kuuluva purkutappio on vähennyskelpoinen, se vähennetään pääsääntöisesti silloin, kun jako-osa katsotaan saaduksi. Purkautuvan yhtiön osakas voi saada jako-osana myös omaisuutta, johon sisältyy vasta tapahtuneen osakekaupan hintaan vaikuttanutta liikearvoa. Jos purkautuvan yhtiön osakas jatkaa tällaisessa tilanteessa purkautuneen yhtiön liiketoimintaa, jako-osaan voi liittyä myöhemmin realisoituvia tulonodotuksia, jolloin se poistetaan EVL 24 §:n mukaisesti yhtä suurina poistoina vaikutusaikanaan enintään 10 vuoden aikana (KHO 28.4.1992 taltio 1537, KVL:075/1999, KVL:068/2000).

Purkautumisesta johtuva henkilökohtaisen tulolähteen luovutustappio vähennetään lähtökohtaisesti omaisuuden luovutuksesta saadusta voitosta verovuonna, jona jako-osa katsotaan saaduksi. Siltä osin kun luovutustappiota jää vähentämättä, se vähennetään omaisuuden luovutuksesta saadusta voitosta viitenä seuraavana vuotena sitä mukaa kun voittoa kertyy (TVL 45 §, TVL 50 §). Luonnollisen henkilön osalta henkilökohtaisen tulolähteen luovutustappio, joka jää vähentämättä omaisuuden luovutuksesta saadusta voitosta, vähennetään puhtaasta pääomatulosta ennen muita pääomatuloista tehtäviä vähennyksiä.

2.5 Veron kiertäminen ja purkautuminen

Osakeyhtiön toiminta voidaan halutessa lopettaa ja yhtiö purkaa, eikä yhtiön purkamiselle tarvitse lähtökohtaisesti esittää liiketaloudellisia syitä. Verokohteluun voivat kuitenkin kokonaistarkastelun perusteella vaikuttaa muun muassa purkautumista edeltävät yritysjärjestelyt ja muut toimet. Siten tilanteita, joissa yhtiön purkautuminen on osa eri järjestelyjen muodostamaa kokonaisuutta, voidaan arvioida veron kiertämistä koskevien VML 28 §:n ja/tai EVL 52 h §:n sekä peiteltyä osinkoa koskevan VML 29 §:n näkökulmasta.

Esimerkiksi vastaanottavan yhtiön purkaminen jakautumisen jälkeen voi tietyissä olosuhteissa aiheuttaa sen, että jakautumisen yksinomaisena tai yhtenä pääasiallisista tarkoituksista katsotaan olevan veron kiertäminen (KHO 1999:63). Jos jakautuminen tehdään aidosti liiketaloudellisin syin eikä purkautumista ole suunniteltu etukäteen, ei järjestelyyn voida soveltaa veron kiertämistä tai peiteltyä osinkoa koskevia säännöksiä (KHO 2016:115).

3 Osakeyhtiön toiminnan keskeyttäminen ja lopettaminen

Yhtiö voi lopettaa toimintansa ilman, että sitä yhtiöoikeudellisesti puretaan (ns. lepäävä yhtiö). Yhtiö ei verotuksessa purkaudu pelkästään sillä perusteella, että sen toiminta on tosiasiallisesti lopetettu. Jos yhtiön toiminta lopetetaan ilman purkautumista, tulee yhtiön antaa lopettamistilikaudelta Verohallinnolle veroilmoitus sekä lopettamisilmoitus arvonlisävero- ja ennakkoperintä- sekä säännöllisesti palkkoja maksavan työnantajan rekisteröinnin päättämiseksi. Aiheettomat ennakkoverot tulee myös poistaa.

Yhtiön ja osakkaan välisiin toimiin tulee toiminnan lopettamistilanteissa kiinnittää huomiota. Toimintansa lopettaneen yhtiön osakkaalle voi myös syntyä peiteltyä osinkoa esimerkiksi seuraavissa tilanteissa:

- Viimeisen toimintavuoden kassa on siirtynyt osakkaan yksityiskäyttöön

- Yhtiöllä on osakkaalta saatava, jonka pääomaa ja korkoa ei tulla perimään

- Yhtiön omaisuutta on siirretty osakkaalle alle käyvän arvon tai vastikkeetta

- Osakas käyttää yhtiön omistukseen jäänyttä kiinteistöä, osakehuoneistoa tai muuta omaisuutta alihintaan tai korvauksetta.

Toimintansa lopettavan yhtiön siirtovelkoihin saattaa sisältyä kuluksi kirjattuja maksamattomia palkkoja osakkaille. Mikäli palkkavelkoja ei saadun selvityksen perusteella aiota maksaa, lisätään ne yhtiön verotettavaan tuloon toiminnan lopettamisvuodelta.

Liiketoiminnan lopettamisen jälkeen osakeyhtiön verotus toimitetaan tuloverolain (TVL) mukaan. Jos yhtiö lopettaa toimintansa ja vuokraa aiemmin harjoittamansa liiketoiminnan toiselle, verotetaan tämä vuokraustoiminta yleensä kuitenkin EVL:n mukaan. Kun yhtiön aikanaan elinkeinotoiminnassa käytetty, mutta sittemmin useitakin vuosia vuokrattuna ollut kiinteistö tai osakehuoneisto myydään, sovelletaan luovutukseen yleensä myös EVL:n säännöksiä (KHO 7.8.1991 taltio 2520, KHO 23.1.1992 taltio 206, ks. myös KHO 26.8.2010 taltio 1914).

Kun yhtiö lopettaa elinkeinotoimintansa, luetaan vapaaehtoiset varaukset viimeisen toimintavuoden elinkeinotuloksi, vaikka varauksen käyttöaikaa vielä muutoin olisi jäljellä.

Yhtiö voi myös viimeisenä toimintavuotenaan saada velkojaan anteeksi. Tällaisesta edusta ei synny veronalaista tuloa, mikäli saatava on velkojalle arvoton (KHO 1972 I 51 ja KHO 1988 taltio 1957). Jos velallisyhtiötä sen sijaan voidaan pitää maksukykyisenä, anteeksiannetusta velasta aiheutunut etu on sille veronalaista tuloa.

johtava veroasiantuntija Lauri Savander

veroasiantuntija Hannu Luukela