Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Ohje liittyy kokonaisuuteen: Kansainvälinen verotus

Jos haluat tietoa asioinnista, lue lisää asiakasohjeista Töihin Suomeen.

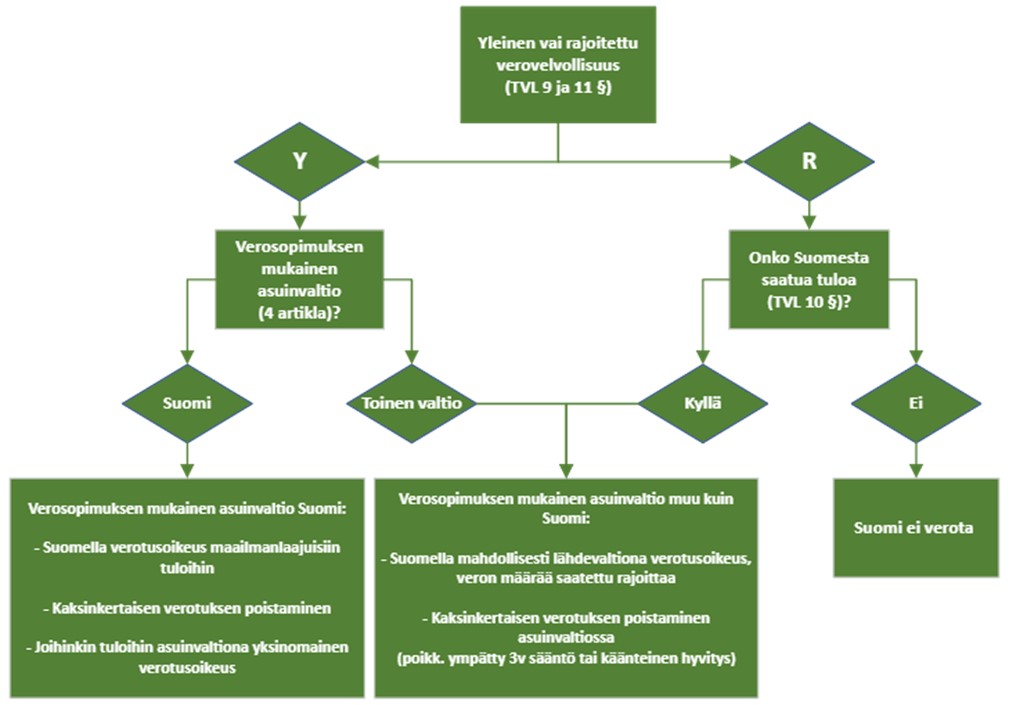

Tuloverolain mukaan verovelvollisuus jakautuu yleiseen ja rajoitettuun verovelvollisuuteen. Tuloverolaissa on lisäksi eräitä verovelvollisuuden laajuutta koskevia erityissäännöksiä. Yleisesti verovelvollisia ovat Suomessa asuvat henkilöt ja rajoitetusti verovelvollisia ulkomailla asuvat henkilöt. Yleisesti verovelvolliset maksavat Suomeen veroa sekä Suomesta että ulkomailta saamistaan tuloista (maailmanlaajuinen verovelvollisuus). Rajoitetusti verovelvolliset maksavat Suomeen veroa vain Suomesta saamistaan tuloista.

Tässä ohjeessa käsitellään luonnollisten henkilöiden verovelvollisuusaseman määräytymistä tuloverolain mukaan. Tämän lisäksi ohjeessa käsitellään verosopimuksen mukaisen asuinvaltion määrittelyä. Ohjeessa ei käsitellä yleisesti verovelvollisen ja rajoitetusti verovelvollisen saamien tulojen verotusta. Näistä on kerrottu tarkemmin kutakin tulotyyppiä koskevissa ohjeissa.

Ohjeeseen on tehty pieniä teknisluonteisia täsmennyksiä. Varsinaisia uusia linjauksia ei päivityksen yhteydessä ole tehty.

Yhteisöjen verovelvollisuusaseman määrittelystä ja verosopimusten vaikutuksesta on kerrottu tarkemmin Verohallinnon ohjeessa Yhteisön yleinen ja rajoitettu verovelvollisuus.

1 Johdanto

Suomessa on tuloverolain (1535/1992, TVL) 9 §:n 1 momentin mukaan kaksi verovelvollisuusasemaa, yleinen ja rajoitettu verovelvollisuus. Yleisesti ja rajoitetusti verovelvollisella sekä verovelvollisuuden laajuus että verotusmenettely eroavat toisistaan.

Suomessa tuloverolain mukaan asuvat henkilöt eli yleisesti verovelvolliset ovat velvollisia suorittamaan Suomeen veroa Suomesta ja muualta saamastaan tulosta (TVL 9 §:n 1 momentin 1 kohta). Verovelvollisuus Suomeen on siten maailmanlaajuista. Verotus toimitetaan yleensä veroilmoituksen pohjalta ja erilaisia vähennyksiä voi tehdä. Yleisesti verovelvollisilla verotus toimitetaan pääsääntöisesti kokonaistulojen suuruuden perusteella progressiivisesti verotusmenettelystä annetun lain (1558/1995, VML) mukaan. Poikkeuksena tähän ovat tietyt erityisryhmät, kuten ulkomailta tulevan palkansaajaan lähdeverosta annetussa laissa määritellyt avainhenkilöt sekä Pohjoismaisen investointipankin henkilöstö.

Ulkomailla tuloverolain mukaan asuvat henkilöt eli rajoitetusti verovelvolliset ovat Suomessa verovelvollisia vain Suomesta saadusta tulosta. Suomesta saaduista tuloista on esimerkkiluettelo TVL 10 §:ssä. Luettelo on ainoastaan esimerkkiluettelo ja myös muita kuin siinä mainittuja tuloja voidaan katsoa Suomesta saaduksi tuloksi. Esimerkkiluettelossa mainittuja tuloja pidetään kuitenkin Suomesta saatuina ainoastaan kyseistä tuloa koskevan kohdan sanamuodon asettamissa rajoissa. Suomesta saaduksi tuloksi, joita ei ole esimerkkiluettelossa mainittu, on oikeus- ja verotuskäytännössä katsottu esimerkiksi Suomesta maksettavat sosiaaliturvalainsäädäntöön perustuvat etuudet kuten vanhempainpäivärahat, opintoraha jne., tapaturma- ja liikennevakuutuksen perusteella maksettavat suoritukset, suomalaisesta osakeyhtiöstä nostettu osakaslaina sekä kapitalisaatiosopimuksesta tai henkivakuutuksesta saatu suoritus.

Rajoitetusti verovelvollista verotetaan rajoitetusti verovelvollisen tulon verottamisesta annetun lain (627/1978, LähdeVL) eli lähdeverolain mukaan. Yleensä tulon maksaja on velvollinen perimään rajoitetusti verovelvolliselta tulojen suuruudesta riippumattoman lähdeveron, joka on samalla lopullinen vero. Perittävän lähdeveron määrä riippuu tulotyypistä. Lähdeverotuksessa veroilmoitusta ei yleensä anneta eikä vähennyksiä voi tehdä. Veroilmoitus tulee kuitenkin antaa, jos henkilöllä on sellaista tuloa, josta lähdeveroa ei ole peritty ja vero tulee määrätä maksettavaksi.

Osa rajoitetusti verovelvollisten tuloista verotetaan verotusmenettelystä annetun lain (1558/1995, VML) mukaan. Tällaisia tuloja ovat LähdeVL:n 13 §:n mukaan muun muassa eläketulot (856/2005, LähdevVL, muutossäädös). Rajoitetusti verovelvollinen voi myös tehdä hakemuksen siitä, että lähdeverotuksen sijasta ansiotulojen verotus toimitetaan VML:n mukaan kuten Suomessa asuvilla eli kokonaistulojen suuruuden perusteella progressiivisesti. Rajoitetusti verovelvollisen saamien tulojen verotuksesta kerrotaan Verohallinnon ohjeessa Rajoitetusti verovelvollisen tulon verotus – luonnolliset henkilöt.

Suomessa diplomaatteina tai eräiden kansainvälisten järjestöjen palveluksessa työskentelevät ulkomaan kansalaiset ovat usein oleskelun pituuden perusteella Suomessa yleisesti verovelvollisia. Heidän maailmanlaajuista verovelvollisuuttaan on kuitenkin TVL:ssa olennaisesti kavennettu. Suomen valtion palveluksessa olevien henkilöiden ja Euroopan unionin henkilöstön verovelvollisuusasemasta on olemassa omat erityissäännöksensä. Näiden erityisryhmien verovelvollisuusasemasta ja heidän saamiensa tulojen verotuksesta on kerrottu tämän ohjeen luvussa 4. sekä Verohallinnon ohjeissa Kansainväliseltä järjestöltä, EU:lta ja valtioiden edustustoilta saadun palkkatulon verotus, Ulkomailla työskentelyn verotus ja Ulkomailta Suomeen tulevan työntekijän verotus.

Suomen tekemät verosopimukset voivat rajoittaa Suomen sisäisen verolainsäädännön mukaista verotusoikeutta, jos henkilön verosopimuksen mukaisena asuinvaltiona pidetään jotain muuta valtiota kuin Suomea. Verosopimuksen mukaisella asuinvaltiolla on tällöin yleensä oikeus verottaa henkilön maailmanlaajuisia tuloja, kun taas Suomessa voidaan verottaa vain Suomesta saatuja tuloja ja niitäkin ainoastaan verosopimuksen määräysten asettamissa rajoissa.

Verosopimuksen mukaisen asuinvaltion määräytymisestä kerrotaan tarkemmin tämän ohjeen luvussa 5. Lisäksi ohjeen lopussa liitteessä 1 on yhteenveto verovelvollisuusaseman ja verosopimuksen mukaisen asuinvaltion vaikutuksesta henkilön verotukseen Suomessa. Verosopimusten vaikutusta erilaisten tulojen verotukseen käsitellään tarkemmin ohjeessa Verosopimusten artiklat.

2 Yleistä sovellettavista säännöksistä ja määritelmistä

2.1 Yleinen verovelvollisuus tuloverolain mukaan

Säännökset, jotka määrittelevät verovelvollisuuden laajuuden Suomessa, ovat pääosin TVL 9–13 §:ssä. TVL 9 §:n 1 momentin 1 kohdan mukaan yleisesti verovelvollinen Suomen tuloverotuksessa on verovuonna Suomessa asunut henkilö, kotimainen yhteisö, yhteisetuus ja kuolinpesä. Yleisesti verovelvollinen on myös ulkomailla perustettu tai rekisteröity yhteisö, jonka tosiasiallinen johtopaikka sijaitsee Suomessa. Yhteisöjen verovelvollisuusasemasta on kerrottu tarkemmin Verohallinnon ohjeessa Yhteisön yleinen ja rajoitettu verovelvollisuus.

Luonnollinen henkilö on Suomessa yleisesti verovelvollinen, jos hän asuu Suomessa. TVL 11 §:n mukaan henkilön katsotaan asuvan Suomessa, jos hänellä on täällä varsinainen asunto ja koti. Suomessa asuva on myös henkilö, joka jatkuvasti oleskelee Suomessa yli kuuden kuukauden ajan. Yleisesti verovelvollista verotetaan Suomessa sekä hänen Suomesta että ulkomailta saamistaan tuloista (TVL 9 §:n 1 momentin 1 kohta).

Kuolinpesä on kotimainen, jos perittävä on asunut kuolinhetkellä Suomessa (TVL 17 §:n 4 momentti). Yhtymä ei ole itsenäinen verovelvollinen Suomessa, vaan sen saamat tulot jaetaan verotettavaksi osakkaiden tulona. Tämän vuoksi yhtymä ei ole yleensä yleisesti tai rajoitetusti verovelvollinen.

Verovelvollisuusasema ei ole sidottu verovuoteen eikä sitä määrätä verovuosikohtaisesti. On mahdollista, että verovelvollisuus on osan vuotta yleinen ja osan vuotta rajoitettu (TVL 9 §:n 4 momentti). Jos pysyvästi ulkomailla asunut tulee Suomeen yli kuuden kuukauden ajaksi tai muuttaa Suomeen pysyvästi siten, että hänen varsinainen asuntonsa ja kotinsa tulee olemaan Suomessa, hän on Suomessa yleisesti verovelvollinen vasta saapumispäivästään lähtien. Vastaavasti Suomesta pois muuttavan ulkomaan kansalaisen yleinen verovelvollisuus Suomeen päättyy lähtökohtaisesti Suomesta lähtöpäivään.

Suomen kansalainen on lähtökohtaisesti Suomessa yleisesti verovelvollinen ulkomaille muuttovuonna ja kolmena sitä seuraavana vuonna. Hänet voidaan katsoa rajoitetusti verovelvolliseksi heti muuttohetkestä lähtien, jos hän osoittaa, että kaikki olennaiset siteet Suomeen ovat katkenneet viimeistään muuttohetkellä. Jos hän osoittaa, että olennaiset siteet ovat katkenneet vasta muuttohetken jälkeen, voidaan hänet katsoa rajoitetusti verovelvolliseksi muuttoa seuraavan kalenterivuoden alusta.

TVL 7 §:n 2 momentin mukaan puolisoita koskevia säännöksiä sovelletaan vain, jos molemmat puolisot ovat yleisesti verovelvollisia. Tällä voi olla vaikutuksia muun muassa joihinkin verovähennyksiin.

Verosopimuksilla ja kansainvälisen kaksinkertaisen verotuksen poistamisesta annetulla lailla (1552/1995) estetään kaksinkertaista verotusta. Verosopimuksen määräyksillä ei kuitenkaan ole merkitystä ratkaistaessa sitä, onko henkilö Suomessa yleisesti vai rajoitetusti verovelvollinen. Tämä asia ratkaistaan tuloverolain säännösten perusteella.

2.2 Rajoitettu verovelvollisuus

Tuloverolaissa on määritelty, ketkä ovat yleisesti verovelvollisia. Rajoitetusti verovelvollisia ovat ne, jotka eivät täytä yleisen verovelvollisuuden tunnusmerkkejä. Se, onko luonnollinen henkilö tai yhteisö Suomessa yleisesti vai rajoitetusti verovelvollinen, ratkaistaan aina yksinomaan Suomen sisäisen lainsäädännön perusteella. Siten mahdollisen verosopimuksen määräyksillä ei ole merkitystä verovelvollisuusaseman määrittelyssä.

Rajoitetusti verovelvollisia ovat kaikki ne, jotka eivät ole yleisesti verovelvollisia. Jos luonnollinen henkilö ei TVL 11 §:n mukaan asu Suomessa, hän on täällä rajoitetusti verovelvollinen. Suomen kansalaisia koskevat kuitenkin erityissäännökset (ks. luku 3.2). Kuolinpesä on rajoitetusti verovelvollinen silloin, kun perinnönjättäjä oli kuollessaan rajoitetusti verovelvollinen.

Rajoitetusti verovelvollisia ovat ulkomailla asuvat ulkomaan kansalaiset. Jos he tulevat Suomeen enintään kuudeksi kuukaudeksi, eikä heillä ole Suomessa varsinaista asuntoa ja kotia, he pysyvät rajoitetusti verovelvollisina. Rajoitetusti verovelvollisia ovat lähtökohtaisesti myös sellaiset ulkomaille asettuneet Suomen kansalaiset, joiden muuttovuodesta on jo kulunut kolme vuotta tai jotka tätä ennen ovat esittäneet selvityksen siitä, että heillä ei ole verovuonna olennaisia siteitä Suomeen. Eräissä erityistehtävissä ulkomailla työskentelevät Suomen kansalaiset eivät kaikissa tapauksissa tule rajoitetusti verovelvollisiksi silloinkaan, kun muuttovuodesta on kulunut kolme vuotta. Näistä erityisryhmistä kerrotaan tarkemmin tämän ohjeen luvussa 4.

2.3 Suomessa asuminen

Yleinen verovelvollisuus perustuu TVL 9 §:n mukaan Suomessa asumiseen. Suomessa asumisella ei kuitenkaan välttämättä tarkoiteta fyysistä oleskelua Suomessa, vaan kyse on TVL 11 §:ssä määritellystä Suomessa asumisesta, johon yleinen verovelvollisuus perustuu.

TVL 11 §:n mukaan Suomessa asuvina ja sen vuoksi yleisesti verovelvollisina pidetään niitä luonnollisia henkilöitä,

- joiden varsinainen asunto ja koti on Suomessa, tai

- joiden varsinainen koti on ulkomailla, mutta jotka esim. työasioissa oleskelevat Suomessa yhtäjaksoisesti yli kuuden kuukauden ajan, jolloin tilapäinen poissaolo ei estä pitämästä oleskelua yhtäjaksoisena, tai

- jotka ovat sellaisia ulkomailla oleskelevia Suomen kansalaisia, joiden muuttovuodesta ei vielä ole kulunut kolmea vuotta ja jotka lisäksi eivät ole osoittaneet, että heillä ei verovuonna ole olennaisia siteitä Suomeen, tai

- jotka ovat Suomen ulkomaanedustuksen lähetettyyn henkilöstöön kuuluvia Suomen kansalaisia, tai

- jotka ovat sellaisia Business Finlandin palveluksessa ulkomailla työskenteleviä Suomen kansalaisia, jotka olivat Suomessa yleisesti verovelvollisia välittömästi ennen tämän palveluksen alkamista, tai

- jotka ovat ulkomailla Suomen valtion muussa päätoimisessa palveluksessa taikka eräiden kansainvälisten järjestöjen palveluksessa olevia sellaisia Suomen kansalaisia, jotka olivat Suomessa yleisesti verovelvollisia välittömästi ennen kyseisen palvelussopimuksen tekemistä ja jotka eivät ole näyttäneet, että heillä ei verovuonna ole ollut olennaisia siteitä Suomeen.

Kaikista edellä mainituista ryhmistä on kerrottu tarkemmin tämän ohjeen myöhemmissä luvuissa.

2.4 Varsinainen asunto ja koti

Luonnollisen henkilön katsotaan asuvan Suomessa, kun hänellä on täällä varsinainen asunto ja koti. Varsinaisella asunnolla ja kodilla tarkoitetaan yleensä pidempiaikaista asuinpaikkaa ja tietynlaista henkilökohtaisten intressien keskusta. Esimerkiksi Suomen kansalainen voi joskus useitakin vuosia olla ulkomaantyössä siten, että hänen perheensä ja kotinsa jää Suomeen. Hänet saatetaan myös merkitä väestötietoihin Suomesta muuttaneeksi. Tästä huolimatta verotuksessa katsotaan, että hänen varsinainen asuntonsa ja kotinsa on edelleen Suomessa. Toisaalta pelkän asunnon sijainti Suomessa ei välttämättä merkitse sitä, että henkilöllä on varsinainen asunto ja koti Suomessa, jos kyseinen asunto ei ole henkilön ja tämän perheen koti.

Yleensä henkilöllä on asunto ja koti Suomessa, kun hänet on täällä merkitty väestötietojärjestelmään. TVL 11 §:ssä ei kuitenkaan ole viittausta väestötietojärjestelmää koskeviin säännöksiin. Tästä syystä se, katsotaanko henkilöllä olevan TVL:ssa tarkoitettu varsinainen asunto ja koti Suomessa, ei riipu siitä, onko henkilö merkitty tai ollut merkittävä väestötietojärjestelmään Suomessa asuvaksi. Vaikka henkilöä ei ole merkitty väestötietojärjestelmässä Suomessa asuvaksi, hänellä voi kuitenkin olla tuloverolaissa tarkoitetulla tavalla varsinainen asunto ja koti Suomessa (KHO 26.5.1999/1275). Arviointi tehdään kokonaisharkintana tosiasiallisten olosuhteiden perusteella.

Väliaikainen asunto ei yleensä täytä varsinaisen asunnon ja kodin määritelmää. Asiaa ei kuitenkaan tule arvioida pelkästään oleskelun keston perusteella. Joskus lyhyeksikin jäänyt asuminen voi tarkoittaa varsinaisen asunnon ja kodin olemassaoloa, jos tarkoitus on ollut esimerkiksi muuttaa Suomeen pysyvästi, mutta tilanne onkin muuttunut lyhyen ajan kuluttua siten, että henkilö on palannut takaisin ulkomaille. Ulkomailla asuneesta henkilöstä voi siten tulla Suomessa asuva ja Suomessa yleisesti verovelvollinen, vaikka hän oleskelisi Suomessa alle kuusi kuukautta, jos hänen varsinainen asuntonsa ja kotinsa on tänä aikana Suomessa.

Perheen asuminen Suomessa ei automaattisesti tarkoita sitä, että henkilöllä olisi Suomessa varsinainen asunto ja koti, jos henkilöllä itsellään on koti ulkomailla (KHO 1992 B 502). Perheen asuinvaltion lisäksi kokonaisarvioinnissa on merkitystä muun muassa sillä, missä verovelvollinen itse asuu ja työskentelee ja missä hän on aiemmin asunut ja työskennellyt. Henkilö saattaa näissä tapauksissa kuitenkin tulla Suomessa yleisesti verovelvolliseksi oleskelun perusteella, jos hän jatkuvasti oleskelee täällä yli kuuden kuukauden ajan.

2.5 Yli kuuden kuukauden oleskelu

Varsinaisen asunnon ja kodin sijainnin lisäksi yleinen verovelvollisuus voi perustua Suomessa oleskeluun. Ulkomailla asuneesta henkilöstä tulee Suomessa yleisesti verovelvollinen silloin, kun hän oleskelee täällä jatkuvasti yli kuuden kuukauden ajan. Tilapäinen poissaolo ei estä pitämästä oleskelua jatkuvana. Tilapäisestä poissaolosta on kerrottu tarkemmin tämän ohjeen luvussa 2.5.1.

Oleskelun tulee kestää yli kuusi kuukautta – tasan kuuden kuukauden oleskelu ei vielä riitä. Kuuden kuukauden aika ei ole sidottu kalenterivuoteen. Jos ulkomailla asuva henkilö tulee Suomeen 15.10. – 15.4. väliseksi ajaksi, hän on Suomessa yleisesti verovelvollinen tämän ajan. Hän on rajoitetusti verovelvollinen Suomeen saapumisvuonna 14.10. saakka ja lähtövuonna 16.4. alkaen. Saapumis- ja lähtöpäivät lasketaan mukaan Suomessa oleskelun kestoa arvioitaessa.

Lain sanamuodon perusteella yleisen verovelvollisuuden syntymisessä merkityksellistä on nimenomaan Suomessa oleskelun kesto. Sen sijaan Suomessa oleskelun syyllä ei ole arvionnissa merkitystä – henkilö voi oleskella täällä esimerkiksi työskentelyn tai muun syyn vuoksi. Kaikenlainen oleskelu lasketaan mukaan arvioitaessa henkilön verovelvollisuusasemaa.

Oikeuskäytännössä on kuitenkin katsottu, että jatkuvaa oleskelua ei muodostu, jos Ruotsissa rajan läheisyydessä pysyvästi asuva henkilö käy Suomen puolella päivittäin työssä, mutta ei yövy täällä (KHO 1987 II 506).

2.5.1 Tilapäinen poissaolo ja epäsäännöllinen Suomessa oleskelu

TVL 11 §:n mukaan yleisen verovelvollisuuden aiheuttavan yli kuuden kuukauden oleskelun Suomessa tulee olla jatkuvaa, eikä tilapäinen poissaolo estä pitämästä oleskelua jatkuvana. Lainkohdasta ei ilmene, kuinka pitkä poissaolo voi olla tilapäistä. Yksiselitteistä rajaa ei oikeuskäytännönkään nojalla voida määritellä. Verotuskäytännössä Suomessa oleskelun katkeaminen yli kahdeksi kuukaudeksi on yleensä tarkoittanut sitä, että Suomessa oleskelun ei katsota enää olevan jatkuvaa. Se, milloin poissaolo katsotaan tilapäiseksi, joudutaan kuitenkin arvioimaan tapauskohtaisten olosuhteiden perusteella.

Esimerkki 1: Puolalainen muusikko X muuttaa Norjaan oleskeltuaan Suomessa seitsemän kuukautta. Kahden ja puolen kuukauden kuluttua hän päättää palata Suomeen. Kuuden kuukauden oleskeluajan laskeminen aloitetaan tällöin alusta.

Esimerkki 2: Ruotsalainen työntekijä A työskentelee Suomessa ensin viisi kuukautta, palaa tämän jälkeen viettämään lomaa Ruotsiin puoleksitoista kuukaudeksi ja jatkaa sen jälkeen taas työskentelyä Suomessa viiden kuukauden ajan. Oleskelua Suomessa pidetään jatkuvana työskentelyn alkamisesta työskentelyn päättymiseen saakka, eikä tilapäinen poissaolo keskellä työskentelyä katkaise oleskelun keston laskentaa. Henkilö on siten Suomessa yleisesti verovelvollinen työskentelyn alusta sen päättymiseen saakka.

Arvioinnissa vaikuttavat paitsi Suomessa ja muualla vietetyt ajanjaksot, myös se, millainen tilanne on ennen poissaoloa ollut. Ratkaisuun voi vaikuttaa esimerkiksi se, onko Suomeen edelleen jäänyt poissaolon ajaksi asunto tai jatkuuko työsuhde Suomessa. Jos henkilöllä on Suomessa varsinainen asunto ja koti, oleskelulla ja sen katkeamisella ei ole merkitystä, vaan yleinen verovelvollisuus jatkuu niin kauan, kun henkilön varsinainen asunto ja koti on Suomessa.

Esimerkki 3: Ulkomailla pysyvästi asuva B tulee Suomeen 2 kuukaudeksi, on välillä pois 4 kuukautta ja tulee taas 2 kuukaudeksi Suomeen. Hän pysyy koko ajan rajoitetusti verovelvollisena. Tilanne on erilainen, jos kyseessä on ulkomaalainen, joka on oleskellut Suomessa esimerkiksi kolme vuotta ja hänen varsinaisen asuntonsa ja kotinsa sijaitsee Suomessa. Jos tällainen henkilö on välillä 4 kuukautta pois Suomesta, hän säilyy Suomessa yleisesti verovelvollisena myös tämän 4 kuukauden aikana, jos varsinainen asunto ja koti on edelleen täällä.

Pysyvästi ulkomailla asuvan henkilön työ voi edellyttää myös tiheästi toistuvia lyhyitä työjaksoja Suomessa. Päätöksessä KHO 1990-B-501 Ruotsissa perheineen asuva tehdaskonsultti oli otettu yli kuuden kuukauden ajaksi suomalaisen yhtiön palvelukseen. Konsultti työskenteli myös ulkomailla ja oli Suomessa enimmillään neljä päivää viikossa. Hän vietti viikonloput ja vapaapäivät kotonaan Ruotsissa. Poissaolot Suomesta olivat kestäneet 3 – 29 päivää. Hänen katsottiin oleskelleen Suomessa yhtäjaksoisesti yli kuuden kuukauden ajan. Henkilöstä voi siten tulla Suomessa yleisesti verovelvollinen tiheästi toistuvien lyhyiden työmatkojenkin perusteella.

Vastaavasti myös silloin, kun henkilö työskentelee viikot Suomessa ja palaa viikonlopuiksi perheensä luo toiseen valtioon, hänen oleskeluaan Suomessa pidetään jatkuvana ja henkilö on täällä yleisesti verovelvollinen. Oikeuskäytännössä on kuitenkin katsottu, että jatkuvaa oleskelua ei muodostu, jos ulkomailla pysyvästi asuva henkilö käy Suomen puolella päivittäin työssä, mutta ei yövy täällä (KHO 1987 II 506).

Verotuskäytännössä toistuvien työmatkojen on voitu katsoa muodostavan yleisen verovelvollisuuden, jos Suomessa käyntejä on ollut keskimäärin noin 3 päivänä viikossa tai enemmän yli kuuden kuukauden ajan. Jos oleskelu Suomessa sen sijaan jää tämän alle, henkilö pysyy lähtökohtaisesti rajoitetusti verovelvollisena. Arviointi tehdään aina kokonaisharkintana tapauskohtaisten olosuhteiden perusteella. Tällöin merkitystä voi olla myös esimerkiksi sillä, onko henkilöllä Suomessa käytössään asunto vai yöpyykö hän työmatkojen aikana hotellissa.

Esimerkki 4: Ulkomailla perheensä kanssa asuva C käy Suomessa työmatkoilla 8 kuukauden (34 viikkoa) ajan joka viikko siten, että hän viettää Suomessa 2-4 päivää viikossa. Yhteensä hänelle kertyy Suomessa vietettyjä päiviä 8 kuukauden aikana 108 päivää. Keskimäärin tämä tarkoittaa 3,18 päivän viikoittaista oleskelua Suomessa (108:34 = 3,18). Koska oleskelu jatkuu yli kuuden kuukauden ajan, A:sta tulee Suomessa yleisesti verovelvollinen.

Se, verotetaanko henkilön palkkaa Suomessa, riippuu sovellettavasta verosopimuksesta, henkilön verosopimuksen mukaisesta asuinvaltiosta sekä siitä, onko palkan maksaja Suomesta vai ulkomailta. Yleinen verovelvollisuus tarkoittaa kuitenkin sitä, että henkilön on annettava Suomeen veroilmoitus ja vaadittava mahdollisen verosopimuksen soveltamista. Palkkatulon verotuksesta on kerrottu tarkemmin ohjeessa Ulkomailta Suomeen tulevan työntekijän verotus.

Esimerkki 5: Virolainen työntekijä B oleskelee Suomessa aina kaksi viikkoa kerrallaan ja palaa tämän jälkeen kahdeksi viikoksi takaisin Viroon. Oleskelu Suomessa kahden viikon jaksoissa kestää yli vuoden ajan. Oleskelua Suomessa pidetään jatkuvana, eivätkä tilapäiset kahden viikon poissaolot katkaise oleskelun keston laskentaa. Henkilö on siten Suomessa yleisesti verovelvollinen.

3 Yleisen verovelvollisuuden päättyminen

3.1 Ulkomaan kansalainen

Ulkomaan kansalaisen ja kansalaisuutta vailla olevan henkilön yleinen verovelvollisuus Suomessa päättyy yleensä välittömästi, kun hän muuttaa pois Suomesta. Ulkomaan kansalaisen yleinen verovelvollisuus Suomessa voi kuitenkin jatkua vielä maasta lähdön jälkeenkin, jos hänen varsinaisen asuntonsa ja kotinsa on edelleen Suomessa tai hän oleskelee Suomessa niin paljon, että oleskelua voidaan pitää TVL 11 §:n mukaan jatkuvana yli kuuden kuukauden ajan.

3.2 Suomen kansalainen ja kolmen vuoden sääntö

Ulkomaille muuttavaan Suomen kansalaiseen sovelletaan TVL 11 §:n erityissäännöstä, niin sanottua kolmen vuoden sääntöä. Kun Suomen kansalainen muuttaa ulkomaille, häntä pidetään yleensä Suomessa asuvana muuttovuonna ja kolmena sitä seuraavana vuonna. Yleinen verovelvollisuus jatkuu, vaikka hänellä ei olisi enää varsinaista asuntoa ja kotia Suomessa, eikä hän oleskelisi täällä jatkuvasti yli kuuden kuukauden aikaa. Hänet voidaan kuitenkin katsoa rajoitetusti verovelvolliseksi jo ennen muuttovuotta seuraavan kolmannen vuoden loppua, jos hän sitä vaatii ja lisäksi osoittaa, että hänellä ei ole ollut verovuonna olennaisia siteitä Suomeen.

Kesken vuotta ulkomaille muuttanut Suomen kansalainen katsotaan hänen vaatimuksestaan rajoitetusti verovelvolliseksi jo muuttohetkestä alkaen, jos hän osoittaa, että olennaiset siteet ovat katkenneet muuttohetkellä (KHO 1981 taltio 3184). Tällöin häntä voidaan Suomesta muuton jälkeen verottaa vain hänen Suomesta saamistaan tuloista.

Jos olennaiset siteet ovat katkenneet muuttohetken jälkeen ennen kolmen vuoden ajan kulumista, henkilö voi vaatia rajoitettua verovelvollisuutta olennaisten siteiden katkeamista seuraavan vuoden alusta lukien. Muuttohetkeä lukuun ottamatta rajoitettu verovelvollisuus ei siten voi alkaa keskellä verovuotta (KHO 2004:6). Olennaisista siteistä ja niiden katkeamisesta kerrotaan tarkemmin tämän ohjeen luvussa 3.3.

Kolmen vuoden kuluttua Suomen kansalainen katsotaan yleensä rajoitetusti verovelvolliseksi, jos hänelle ei jää varsinaista asuntoa ja kotia Suomeen eikä hän oleskele jatkuvasti yli kuutta kuukautta Suomessa lähtönsä jälkeen. Yleisen verovelvollisuuden jatkuminen Suomessa kolmea vuotta pitempään ei ole mahdollista pelkästään verovelvollisen vaatimuksesta (ks. myös luku 3.2.2).

Niin kauan kuin ulkomailla oleskelevaa Suomen kansalaista pidetään yleisesti verovelvollisena, hänen verotuskuntanaan säilyy lähtövuoden kotikunta (VML 5 §:n 2 momentti).

3.2.1 Tilapäinen vai pysyvä muutto ulkomaille

Jos Suomen kansalainen lähtee ulkomaille tarkoituksenaan oleskella siellä enintään 2–3 vuotta ja palata sitten Suomeen, häntä on verotuskäytännössä yleensä pidetty tämän ajan Suomessa yleisesti verovelvollisena. Kyse voi olla esimerkiksi parin vuoden työkomennuksesta toiseen maahan tai opiskelusta toisessa maassa. Vaikka varsinainen asunto ja koti ei säilyisikään täällä, henkilöllä on olennaiset siteet Suomeen, kun toiseen maahan ei ole asetuttu pysyvästi. Tilapäisen muuton perusteella rajoitetusti verovelvolliseksi tuleminen on siten harvinaista.

Rajoitetun verovelvollisuuden alkamishetkeä ja mahdollisten olennaisten siteiden katkeamista joudutaan yleensä tarkemmin pohtimaan niissä tilanteissa, joissa ulkomaille muuton ilmoitetaan olevan pysyvä. Se, että muutto on luonteeltaan pysyvä, on keskeinen edellytys olennaisten siteiden katkeamiselle. Ulkomaille muuton pysyvyyttä puoltavia seikkoja voivat olla esimerkiksi se, että verovelvollinen on hankkinut toisesta maasta pysyvän asunnon, saanut pysyvän työpaikan ja siirtynyt siksi uuden asuinmaan sosiaaliturvajärjestelmään tai solminut avioliiton ulkomailla pysyvästi asuvan henkilön kanssa. Muuton pysyvyyttä tarkastellaan sekä Suomesta lähdön että ulkomaille asettumisen näkökulmasta.

Joskus alun perin tilapäiseksi suunniteltu muutto muuttuukin pysyväksi ja oleskelu ulkomailla jatkuu. Näissä tilanteissa on mahdollista, että kolmen vuoden säännön mukaista aikaa aletaan laskea tosiasiallisesta lähtövuodesta.

Maastalähdön pysyvyyttä tai tilapäisyyttä arvioidaan olennaisten siteiden näkökulmasta. Kaikki pysyvyyttä tai tilapäisyyttä osoittavat seikat vaikuttavat arviointiin, eikä asiaa voida ratkaista pelkästään yhden asumista osoittavan seikan perusteella. Kussakin tapauksessa tutkitaan henkilökohtaisia olosuhteista koskevan kokonaisarvioinnin pohjalta, onko maasta lähteneellä olennaisia siteitä Suomeen.

3.2.2 Kun kolme vuotta on kulunut

On harvinaista, että ulkomaille kotinsa siirtänyt Suomen kansalainen olisi Suomessa yleisesti verovelvollinen vielä kolmen vuoden säännön mukaisen ajanjakson jälkeen. Poikkeuksen muodostavat eräät erityisryhmät, jotka työskentelevät ulkomailla esimerkiksi Suomen valtion palveluksessa (ks. luku 4). Jos kyse ei ole näistä erityisryhmistä, yleinen verovelvollisuus kolmen vuoden ajanjakson kuluttua tulee lähinnä kysymykseen veroviranomaisen vaatimuksesta.

TVL 11 §:n tarkoituksena on ollut, että yleinen verovelvollisuus olennaisten siteiden perusteella vielä kolmen vuoden kuluttua olisi mahdollista vain poikkeustapauksessa. Tällaisia tilanteita esiintyy harvoin, koska usemmiten Suomen verotusoikeus henkilön tuloihin estyy jo sovellettavan verosopimuksen nojalla tai palkkatulojen kohdalla esimerkiksi kuuden kuukauden säännön soveltumisen vuoksi (TVL 77 §). Jos henkilöllä ei ole sellaista tuloa, joka Suomessa voitaisiin verottaa, ei verovelvollisuusasemalla ole käytännön merkitystä. Kolmen vuoden jälkeen olennaisten siteiden tulisi olla poikkeuksellisen vahvat, jotta yleisen verovelvollisuuden voitaisiin edelleen katsoa jatkuvan.

Poikkeuksellisten vahvojen siteiden voidaan katsoa olevan olemassa esimerkiksi silloin, kun verovelvollisella edelleen on Suomessa omaan käyttöön tarkoitettu asunto ja tämän lisäksi muitakin siteitä, kuten työ ja perhe Suomessa ja verovelvollinen lisäksi oleskelee Suomessa runsaasti. Oikeuskäytännössä (KHO 1987-B-506 ja KHO 1979-B-II-508) omaksutun tulkinnan mukaan olennaisten siteiden tulee kolmen vuoden jälkeen olla selvästi vahvemmat kuin muuttovuotta seuraavan kolmen vuoden aikana.

Käytännössä voi olla tilanteita, joissa verovelvollinen on oleskellut ulkomailla jo useamman vuoden ajan, mutta ei ole muuttanut Suomesta siten, että kolmen vuoden aika olisi alkanut kulua. Näissä tilanteissa yleisen verovelvollisuuden on katsottu voivan jatkua edelleen, koska henkilön varsinainen asunto ja koti on sijainnut edelleen Suomessa. Vastaavasti yleinen verovelvollisuus voi jatkua, jos henkilö edelleen oleskelee Suomessa jatkuvasti yli kuuden kuukauden ajan.

3.2.3 Yleisen verovelvollisuuden alkaminen uudelleen

Kun Suomen kansalaisen olennaisten siteiden on kerran katsottu katkenneen ja hänestä on tullut Suomessa rajoitetusti verovelvollinen, hänestä tulee Suomessa uudelleen yleisesti verovelvollinen vain, jos hänen varsinainen asuntonsa ja kotinsa siirtyy Suomeen tai hän oleskelee täällä yli kuusi kuukautta. Hänestä ei tule yleisesti verovelvollista mahdollisten myöhemmin ilmaantuvien olennaisten siteiden perusteella (KHO 1993-B-501).

Joskus ulkomailla pitkään asunut Suomen kansalainen tulee tilapäisesti takaisin Suomeen yli kuuden kuukauden ajaksi. Jos hänen varsinainen asuntonsa ja kotinsa säilyy Suomessa oleskelun ajan ulkomailla, on oikeuskäytännössä katsottu, että uusi kolmen vuoden aika ei ala Suomessa käynnin päätyttyä (KHO 28.2.1990 taltio 712). Jos sen sijaan henkilö palaa Suomeen siten, että hänen varsinainen asuntonsa ja kotinsa siirtyy Suomeen, uudesta ulkomaille muutosta alkaa kulua uusi kolmen vuoden säännön mukainen aika (KHO 2013:93).

3.3 Olennaiset siteet Suomeen

Olennaisia siteitä ei ole määritelty laissa, vaan niiden määritelmä on muodostunut lähinnä oikeuskäytännössä. Niillä tarkoitetaan monenlaisia henkilökohtaisia ja taloudellisia siteitä Suomeen. Hallituksen esityksessä (HE 40/1974) esimerkkeinä seikoista, jotka puhuvat sen puolesta, että henkilöllä edelleen on olennaisia siteitä Suomeen, on mainittu muun muassa se, että henkilö ei ole ulkomailla asettunut vakituisesti asumaan tietylle paikkakunnalle, hän ulkomailla oleskelee yksinomaan opiskelun tai terveydenhoitoon liittyvistä syistä samoin kuin se, että henkilö harjoittaa liikettä tai omistaa kiinteistön Suomessa tai henkilön perhe asuu vakinaisesti Suomessa.

Ratkaisu olennaisten siteiden olemassa olosta tehdään kussakin tapauksessa erikseen verovelvollisen kokonaistilanteen perusteella. Yleensä on kuitenkin katsottava, että olennaiset siteet ovat kolmen ensimmäisen vuoden aikana olemassa, jos yksikin seuraavista edellytyksistä täyttyy:

- Suomeen jää asunto

- Suomeen jää puoliso

- Suomeen jää muu kiinteistö kuin kesämökki

- verovelvollinen kuuluu Suomen asumisperusteiseen sosiaaliturvaan

- verovelvollinen harjoittaa liiketoimintaa Suomessa tai

- verovelvollinen työskentelee Suomessa.

Olennaisten siteiden arvioinnissa merkitystä voi olla myös sillä, kuinka paljon verovelvollinen oleskelee Suomessa. Jos oleskelua on niin paljon, että se on jatkuvaa TVL 11 §:ssä tarkoitetulla tavalla, henkilö säilyy yleisesti verovelvollisena jo tälläkin perusteella. Pelkkien lomien viettäminen Suomessa ei yleensä yksin muodosta yleistä verovelvollisuutta, mutta silläkin voi olla vaikutusta kokonaisarvioinnissa.

Seuraavissa luvuissa on käsitelty erikseen kunkin yllä mainitun olennaisen siteen tulkintaa. Edellä mainittujen vahvojen siteiden lisäksi ohjeessa käsitellään myös Suomessa oleskelun vaikutusta arvioinnissa. On kuitenkin huomattava, että arviointi on aina tapauskohtaisiin olosuhteisiin perustuvaa kokonaisharkintaa.

3.3.1 Vakituinen asunto Suomessa

Keskeinen edellytys olennaisten siteiden katkeamiselle on se, että maasta muutto on luonteeltaan pysyvä. Tällöin koko perheen varsinainen asunto ja koti tyypillisesti siirtyy pois Suomesta, eikä tarkoitus ole palata asumaan takaisin Suomeen.

Jos maasta muuton jälkeen Suomeen jää edelleen perheen vakituinen asunto, joka on varattu omaan käyttöön tai jäänyt tyhjilleen, verovelvollisella on olennaiset siteet Suomeen. Vakituista asuntoa ei enää ole, jos asunto on myyty tai lahjoitettu siten, ettei se enää ole verovelvollisen käytettävissä. Jos asuntoa on pyritty myymään, mutta siinä ei ole onnistuttu esimerkiksi vaikean markkinatilanteen vuoksi, asunto muodostaa olennaisen siteen aina myyntihetkeen saakka (KVL 1990/399).

Olennaiset siteet eivät lähtökohtaisesti katkea, vaikka henkilön tai perheen entinen vakituinen asunto olisi annettu vuokralle. Olennaisen siteen muodostava asunto voi olla muukin kuin verovelvollisen tai tämän perheen käytössä ollut vakituinen asunto, jos asunto on luonteeltaan ympärivuotiseen käyttöön soveltuva ja vastaa verovelvollisen ja tämän perheen elinolosuhteita. Myös puolison omistama tai hallitsema asunto voi olla olennainen side Suomeen, vaikka molemmat puolisot asuisivat ulkomailla.

Esimerkki 6: A muuttaa puolisonsa ja lastensa kanssa Espanjaan tarkoituksenaan asettua sinne pysyvästi. Tätä varten he ovat hankkineet Espanjasta omistusasunnon, mutta päättävät jättää Suomessa sijaitsevan asuntonsa tyhjilleen, jotta voivat käyttää sitä vieraillessaan Suomessa loma-aikoina. Suomeen jäävä asunto muodostaa olennaisen siteen Suomeen ja yleinen verovelvollisuus Suomeen jatkuu muuttovuoden ja kolme seuraavaa vuotta.

Joissakin poikkeuksellisissa tilanteissa, kun olennaisten siteiden katkeamisesta ei muuten ole epäselvyyttä, voidaan aikaisemman vakituisen asunnon vuokraaminen pitkällä määräaikaisella sopimuksella ilman kalusteita ulkopuoliselle henkilölle katsoa tarpeeksi vahvaksi asunnosta luopumiseksi, jotta olennaisten siteiden katsotaan myös asunnon osalta katkenneen. Asunnon vuokraaminen ei kuitenkaan pääsääntöisesti katkaise olennaisia siteitä.

Esimerkki 7: B muuttaa vakituisen työnsä takia Ruotsiin. Muutto on luonteeltaan pysyvä. Suomessa hänellä on ennen muuttoaan ollut käytössään omistusasunto. Hän ei ole onnistunut myymään asuntoa ja päättää siksi antaa asunnon vuokralle. Suomeen jäävä asunto muodostaa lähtökohtaisesti olennaisen siteen Suomeen, vaikka asunto on vuokrattuna ulkopuoliselle. Yleinen verovelvollisuus Suomeen jatkuu muuttovuoden ja kolme seuraavaa vuotta.

Arvioitaessa verovelvollisen olennaisia siteitä kokonaisuutena, myös puolison siteillä Suomeen voi olla merkitystä, vaikka lähtökohtaisesti ulkomaille muuttaneiden puolisoiden olennaiset siteet arvioidaan kummankin puolison kohdalla erikseen. Olennaisten siteiden olemassaoloa ei voida kiertää niin, että kaikki omaisuus siirretään esimerkiksi puolison tai oman osakeyhtiön omistukseen. Olennaisten siteiden voidaan katsoa olevan olemassa, vaikka verovelvollisen puoliso omistaisi yksin perheen vakituiseen asumiseen soveltuvan Suomeen jäävän asunnon.

Pelkästään kesämökki tontteineen tai ns. sijoitusasunto, joka ei ole ollut perheen vakituisena asuntona eikä sovellu perheen vakituiseen asuinkäyttöön, ei muodosta olennaista sidettä Suomeen. Kokonaisarvioinnissa sijoitusasunnoillakin voi kuitenkin olla merkitystä verrattuna esimerkiksi pörssiosakkeiden omistuksiin etenkin, jos sijoitusasuntoja on runsaasti ja niiden vuokraustoiminta vaatii verovelvolliselta aktiivista toimintaa Suomessa.

Jos verovelvollisen olennaiset siteet ovat kerran katkenneet ja hänestä on tullut Suomessa rajoitetusti verovelvollinen, uuden ympärivuotiseen asumiseen soveltuvan asunnon hankinta Suomesta ei palauta olennaisia siteitä. Yleisen verovelvollisuuden alkamisesta uudelleen on kerrottu tarkemmin ohjeen luvussa 3.2.3.

3.3.2 Puoliso tai perhe

Verovelvollisen muutto Suomesta ei yleensä katkaise olennaisia siteitä, jos hänen puolisonsa tai perheensä jää Suomeen asumaan. Puolison tai perheen jääminen Suomeen usein tukee sitä käsitystä, että verovelvollinen itse edelleen pitää elinetujensa keskuksena Suomea ja että muutto on luonteeltaan tilapäinen.

Perheenä pidetään lähtökohtaisesti TVL 7 §:ssä tarkoitettua puolisoa sekä alaikäisiä lapsia. TVL 7 §:n mukaan puolisoina pidetään sellaisia henkilöitä, jotka ennen verovuoden päättymistä ovat solmineet avioliiton. Puolisoina pidetään myös yhteisessä taloudessa asuvia henkilöitä, jotka ovat aiemmin olleet keskenään avioliitossa tai joilla on tai on ollut yhteinen lapsi. Muut kuin edellä mainitut avopuolisot eivät siten kuulu TVL 7 §:n mukaisen puolison määritelmään. Myöskään täysi-ikäisillä lapsilla tai muilla perheeseen kuuluvilla sukulaisilla taikka muilla henkilöillä ei ole merkitystä olennaisten siteiden arvioinnissa.

Esimerkki 8: A muuttaa vakituisen työnsä takia pysyvästi Ruotsiin. A:n puoliso päättää jäädä asumaan Suomeen yhdessä pariskunnan alaikäisen lapsen kanssa. Suomeen jäävä perhe muodostaa olennaisen siteen Suomeen, vaikka A itse muuttaa pysyvästi Ruotsiin. Yleinen verovelvollisuus Suomeen jatkuu muuttovuoden ja kolme seuraavaa vuotta.

Puolison tai perheen jääminen Suomeen pelkästään muuttoon liittyvien käytännön asioiden hoitamisen ajaksi siten, että tarkoituksena on seurata puolisoa ulkomaille heti tämän jälkeen, ei yleensä yksin muodosta olennaista sidettä Suomeen.

Olennaista sidettä ei muodosta puoliso, josta verovelvollinen on muuttanut erilleen yhteiselämän lopettamistarkoituksessa ja puolisot ovat hakeneet tai tulevat hakemaan avioeroa. Yhteiselämän lopettamisesta on mahdollista hakea käräjäoikeudelta päätös, mutta tätä ei lähtökohtaisesti ole verotuksessa vaadittu osoitukseksi yhteiselämän lopettamisesta. Suomeen jäävät alaikäiset lapset eivät muodosta olennaista sidettä, jos lasten huoltajuus on määrätty Suomessa asuvalle puolisolle ja lapset asuvat tämän luona. Myöskään yhteishuollossa olevat lapset eivät muodosta olennaista sidettä, jos he asuvat yksinomaan Suomeen jäävän entisen puolison luona.

Esimerkki 9: B muuttaa vakituisen työnsä takia Saksaan tarkoituksenaan asettua sinne pysyvästi. B on hakenut avioeroa puolisostaan Y:stä ja entiset puolisot ovat sopineet, että pariskunnan yhteisten lasten huoltajuus jää Y:lle, jonka kanssa lapset myös asuvat Suomessa. B:n tarkoituksena on käydä tapaamassa lapsiaan kahtena viikonloppuna kuukaudessa. Entinen puoliso ja tämän luona asuvat lapset eivät yksinään muodosta olennaista sidettä Suomeen. Jos muutkin olennaiset siteet ovat katkenneet B:n muuttohetkellä, hänestä voi tulla Suomessa rajoitetusti verovelvollinen muuttohetkestä alkaen.

Puolison ja perheen merkitystä olennaisena siteenä on tarkasteltava osana kokonaisuutta. Muutto ja uuden avioliiton solmiminen ulkomailla voi vahvistaa käsitystä siitä, että muutto ulkomaille on luonteeltaan pysyvä (KHO 18.9.1979 taltio 3838).

3.3.3 Työskentely tai liiketoiminta Suomessa

Verovelvollisella katsotaan olevan olennaiset siteet Suomeen, jos hän työskentelee Suomessa tai harjoittaa täällä liiketoimintaa. Tällaiset aktiivista toimintaa edellyttävät taloudelliset siteet ovat olennaisten siteiden arvioinnissa vahvempia kuin sellaiset taloudelliset siteet, jotka eivät edellytä henkilön aktiivista toimintaa (esim. pelkkä pörssiosakkeiden omistaminen).

Liiketoiminnan harjoittamisella tarkoitetaan toimintaa, joka vaatii verovelvolliselta aktiivista panostusta Suomessa. Sillä, missä yhtiömuodossa liiketoimintaa harjoitetaan, ei ole arvioinnissa merkitystä. Olennaista arvioinnissa on se, vaatiiko toiminta aktiivista toimintaa ja säännöllisiä käyntejä Suomessa.

Korkein hallinto-oikeus on päätöksessään KHO 2021:172 arvioinut olennaisten siteiden olemassaoloa tilanteessa, jossa verovelvollinen omisti suomalaisen sijoitustoimintaa harjoittavan osakeyhtiön ja toimi tämän yhtiön hallituksessa sekä toimitusjohtajana. Lisäksi verovelvollisella oli pienempiä omistuksia ja hallituksen jäsenyyksiä muissa suomalaisissa osakeyhtiöissä. Koska henkilön muut olennaiset siteet Suomeen olivat katkenneet ja jäljelle oli jäänyt ainoastaan taloudellisia siteitä, on korkeimman hallinto-oikeuden mukaan tällöin arvioitava, edellyttävätkö nämä taloudelliset siteet säännöllisiä Suomessa käyntejä ja aktiivista toimintaa Suomessa. Verovelvollisen toimiminen osittain tai kokonaan omistamansa yhtiön hallituksessa tai johtotehtävissä ei automaattisesti tarkoita sitä, että henkilö harjoittaisi liiketoimintaa Suomessa. Jos verovelvollinen ei säännöllisesti käy Suomessa eikä harjoita aktiivista toimintaa täällä, ei kyse ole olennaisesta siteestä, joka yksinään johtaisi yleisen verovelvollisuuden jatkumiseen muuttohetken jälkeen. Olennaisena siteenä ei lähtökohtaisesti pidetä myöskään pelkkää omistusta osakeyhtiössä, jonka toimintaan verovelvollinen ei lainkaan osallistu. Kokonaisarvioinnissa tällaisillakin taloudellisilla siteillä voi olla merkitystä, jos verovelvollisella on myös muita siteitä Suomeen ja hän esimerkiksi saa pääasiallisen toimeentulonsa edelleen suomalaisen osakeyhtiön omistuksesta.

Pörssiyhtiön tai muun kuin kokonaan tai osittain omistamansa listaamattoman osakeyhtiön hallituksen jäsenen tehtävän hoitamisessa ei yleensä ole kyse liiketoiminnan harjoittamisesta Suomessa. Tällaisen yhtiön hallituksen jäsenenä toimiminen voi kuitenkin olla olennainen side, jos jäsenyys edellyttää työskentelyä Suomessa.

Esimerkki 10: A muuttaa vakituisen työnsä takia pysyvästi Ruotsiin. A omistaa suomalaisen yhtiön X Oy:n osakkeet ja toimii yhtiön hallituksen puheenjohtajana sekä toimitusjohtajana. A käy yhtiön toiminnan vuoksi Suomessa viikoittain. A harjoittaa Suomessa liiketoimintaa, joka muodostaa olennaisen siteen Suomeen. Yleinen verovelvollisuus Suomeen jatkuu muuttovuoden ja kolme seuraavaa vuotta.

Esimerkki 11: A muuttaa vakituisen työnsä takia pysyvästi Ruotsiin. A omistaa suomalaisen yhtiön Y Oy:n osakkeet ja toimii yhtiön hallituksen puheenjohtajana sekä toimitusjohtajana. Y Oy on sijoitustoimintaa harjoittava osakeyhtiö, jonka omistukset keskittyvät pörssiyhtiöiden osakkeisiin. A:n asema ei edellytä työskentelyä Suomessa, vaan hän hoitaa tehtävänsä Ruotsista käsin lukuun ottamatta sijoitustoimintaa harjoittavan yhtiön vuosittaisia yhtiökokouksia, joihin hän osallistuu Suomessa. Jos A:n muutkin olennaiset siteet ovat katkenneet, hän voi tulla rajoitetusti verovelvolliseksi heti muuttohetkestään alkaen.

Esimerkki 12: A muuttaa vakituisen työnsä takia Ruotsiin pysyvästi. A omistaa suomalaisen yhtiön X Oy:n osakkeet, mutta ei osallistu yhtiön toimintaan millään tavalla (ei hallituksessa eikä operatiivisessa toiminnassa mukana). Pelkkä yhtiön osakkeiden omistus ei yksinään muodosta olennaista sidettä Suomeen. Jos A:n muutkin olennaiset siteet ovat katkenneet, hän voi tulla rajoitetusti verovelvolliseksi heti muuttohetkestään alkaen.

Laajamittainen asuntojen vuokraustoimintakin voi muodostaa olennaisen siteen Suomeen. Tällä tarkoitetaan esimerkiksi useiden Suomessa olevien asuntojen vuokraamista, jos vuokraustoiminta vaatii omistajalta aktiivista toimintaa Suomessa ja tuloilla tai varallisuudella on olennaista taloudellista merkitystä.

Vakituinen työsuhde ja työskentely Suomessa muodostavat olennaisen siteen Suomeen. Oikeuskäytännössä työskentelyn on katsottu muodostavan olennaisen siteen myös silloin, kun kyse on ollut osa-aikaisesta työpaikasta (KHO 1979-B-II-508). Verotuskäytännössä on kuitenkin katsottu, ettei tilapäinen tai vähäinen Suomessa työskentely, korkeintaan muutaman päivän kuukaudessa, välttämättä yksinään muodosta olennaista sidettä Suomeen, jos kaikki muut olennaiset siteet ovat katkenneet. Suomalaisen yksityisen työnantajan palveluksessa työskentely ulkomailla ei muodosta olennaista sidettä Suomeen.

Esimerkki 13: A muuttaa Saksaan tarkoituksenaan asettua sinne pysyvästi. A:lla säilyy edelleen voimassa työsuhde suomalaiseen työnantajayhtiöön ja A:n on tarkoitus käydä Suomessa työmatkoilla viikoittain. A:lla on edelleen olennaiset siteet Suomeen. Yleinen verovelvollisuus jatkuu siten muuttovuoden ja kolme seuraavaa vuotta.

3.3.4 Suomen asumisperusteiseen sosiaaliturvaan kuuluminen

Suomen sosiaaliturvaan kuuluminen muodostaa olennaisen siteen Suomeen. Merkitystä on etenkin asumisperusteisella sosiaaliturvalla. Olennaista sidettä ei yksinään muodosta se, että EU:n sosiaaliturva-asetuksen 883/2004 perusteella Suomi vastaa eläkkeen saajan sairaanhoitokustannuksista uudelle asuinvaltiolle silloin, kun uusi asuinvaltio on EU/ETA-alueella, Sveitsi tai Iso-Britannia.

Pysyvän muuton kohdalla Suomen sosiaaliturva päättyy usein heti Suomesta muuton hetkellä. Jos muutto sitä vastoin on tarkoitettu tilapäiseksi, on mahdollista, että henkilö säilyy Suomen asumisperusteisessa sosiaaliturvassa tietyn ajan, vaikka asuisi ja työskentelisi ulkomailla. Siksi Suomen asumisperusteiseen sosiaaliturvaan kuuluminen riittää yksinäänkin muodostamaan olennaisen siteen Suomeen.

3.3.5 Kiinteistö Suomessa

Kiinteistön omistaminen Suomessa muodostaa useimmiten olennaisen siteen Suomeen. Asuinkiinteistöjen merkitystä arvioidaan lähtökohtaisesti vastaavasti kuin asuntojen omistamista (ks. luku 3.3.1). Kiinteän omaisuuden omistamiseen liittyy usein joko asuinkäyttöön soveltuvan kiinteistön omistaminen tai aktiivinen tulonhankkimistoiminta Suomessa.

Pelkästään lomailu tai Suomessa sijaitseva vapaa-ajan asunto ei oikeuskäytännön mukaan muodosta olennaista sidettä Suomeen, ellei verovelvollisella samalla ole muita olennaisia siteitä Suomeen. Kokonaisarvioinnissa lomailulla ja vapaa-ajan kiinteistölläkin voi siten olla merkitystä.

Esimerkki 14: B on muuttanut pysyvästi Ranskaan. Hän omistaa Suomessa omakotitalokiinteistön, joka on vuokrattuna ulkopuoliselle. Vaikka kiinteistö ei ole hänen entinen vakituinen asuntonsa Suomessa, se ei myöskään ole pelkkä kesämökki ja siksi se muodostaa olennaisen siteen Suomeen. Yleinen verovelvollisuus jatkuu muuttovuoden ja kolme seuraavaa vuotta.

Esimerkki 15: A on muuttanut Viroon ja asuu siellä pysyvästi. Suomessa hänen omistuksessaan on kesämökkikiinteistö, jossa hän viettää kesällä loma-aikaansa. Pelkkä kesämökkikiinteistö ja lomailu ei muodosta olennaista sidettä Suomeen. A voi tulla rajoitetusti verovelvolliseksi jo muuttohetkellään, jos muutkin olennaiset siteet ovat katkenneet.

Muiden kuin asumiseen tarkoitettujen kiinteistöjen merkitystä arvioinnissa voidaan pitää pienempänä kuin asuinkiinteistöjen. Tällaisia voivat olla esimerkiksi metsäkiinteistöt, jos niiden omistus on luonteeltaan passiivista. Jos verovelvollisella on merkittävä määrä kiinteistöomistuksia, voivat omistuksetkin edellyttää Suomessa sellaista aktiivista toimintaa (esim. työskentelyä täällä), että olennaisten siteiden katsotaan olevan olemassa.

3.3.6 Muut tulot ja omistukset

Henkilöllä ei yleensä ole olennaisia siteitä Suomeen vain sen vuoksi, että hän saa pääomatuloa Suomesta. Jos varallisuuden hoitaminen vaatii huomattavaa työpanosta täällä (ks. myös luku 3.3.3), henkilöllä voi tällä perusteella olla olennaiset siteet Suomeen. Jos verovelvollinen kuitenkin muuttaa ulkomaille perheineen niin että hänelle ei jää Suomeen muuta omaisuutta kuin passiivisluonteista omaisuutta ja siitä saatua tuloa, hänellä ei katsota olevan olennaisia siteitä Suomeen (KHO 2004:6, KHO 2021:172).

Muiden tulojen ja omistusten kohdalla merkitystä on sillä, ovatko tulot ja omistukset luonteeltaan passiivisia vai edellyttävätkö ne verovelvolliselta aktiivista toimintaa. Passiivisia omistuksia ovat esimerkiksi pörssiosakkeet ja pankkitalletukset. Ne eivät ole yhtä vahvoja siteitä kuin aktiivista toimintaa vaativat omistukset, kuten perheyhtiön omistus. Taloudellisia siteitä arvioitaessa merkitystä on myös sillä, kertyykö pääosa verovelvollisen tuloista edelleen Suomesta. Joskus taloudelliset siteet voivat olla niin vahvat, että ne yksinään muodostavat olennaisen siteen Suomeen (KHO 1989/190).

Passiivisluontoisena tulona on pidetty myös esimerkiksi Suomesta saatuja eläketuloja ja etuustuloja (esimerkiksi liikenne- tai tapaturmavakuutukseen perustuva suoritus), koska niiden saaminen ei edellytä henkilöltä aktiivista toimintaa. Eläketuloa lukuun ottamatta ansiotulojen saaminen Suomesta katsotaan lähtökohtaisesti vahvemmaksi siteeksi Suomeen kuin pääomatulojen saaminen. Eläketuloillakin voi olla merkitystä kokonaisarvioinnissa yhtenä seikkana. Etuustuloja saava (esimerkiksi lapsilisät, vanhempainpäivärahat jne.) taas kuuluu useimmiten Suomen sosiaaliturvaan, joka yksinäänkin katsotaan olennaiseksi siteeksi.

Esimerkki 16: A muuttaa vakituisen työnsä takia pysyvästi Norjaan. A:n siteet Suomeen koostuvat perheyhtiön osakkeista (60% omistus), suomalaisista pörssiosakkeista ja rahasto-osuuksista sekä kolmesta vapaa-ajan kiinteistöstä, joita A vuokraa ulkopuolisille. Jos perheyhtiön hoitaminen sekä vuokraustoiminta vaativat A:lta aktiivista osallistumista tai työskentelyä Suomessa, voidaan hänellä katsoa olevan olennaiset siteet Suomeen myös muuton jälkeen. Tällöin yleinen verovelvollisuus Suomeen jatkuu muuttovuoden ja kolme seuraavaa vuotta.

Esimerkki 17: A muuttaa vakituisen työnsä takia Tanskaan pysyvästi. A:n siteet Suomeen muodostuvat ainoastaan suomalaisista pörssiosakkeista ja rahasto-osuuksista. A voi tulla rajoitetusti verovelvolliseksi heti muutostaan alkaen, jos muutkin olennaiset siteet ovat katkenneet. Pörssiosakkeiden ja rahasto-osuuksien omistamisessa on kyse passiivisluontoisesta omistuksesta, joka ei yksinään muodosta olennaista sidettä Suomeen.

3.3.7 Suomessa oleskelun merkitys

Olennaisten siteiden arvioinnissa yhtenä tekijänä voi olla myös Suomessa oleskelun määrä. Jos verovelvollinen oleskelee Suomessa niin paljon, että oleskelu on TVL 11 §:n mukaan jatkuvaa, henkilö on joka tapauksessa Suomessa yleisesti verovelvollinen.

Suomessa oleskelun määrällä voi olla merkitystä arvioitaessa sitä, onko muutto Suomesta luonteeltaan pysyvä, vai syntyykö oleskelun ja muiden olennaisten siteiden perusteella se käsitys, että kyse on tilapäisestä järjestelystä tai siitä, että verovelvollisen varsinainen asunto ja koti tosiasiassa säilyy edelleen Suomessa. Vaikka varsinaisen asunnon ja kodin katsottaisiin siirtyneen ulkomaille, eikä verovelvollinen myöskään jatkuvasti oleskelisi Suomessa yli kuuden kuukauden ajan, oleskelun määrällä ja syyllä on merkitystä kokonaisarvioinnissa, jos verovelvollisella on muitakin siteitä Suomeen. Pelkästään lomien viettäminen Suomessa ei muodosta olennaista sidettä Suomeen.

4 Tuloverolaissa määritellyt erityisryhmät

4.1 Suomen ulkomaan edustustot

Ulkomaan edustustoissa palvelevat voivat olla joko lähetettyyn henkilöstöön kuuluvia tai niin sanottuja paikalta palkattuja (asemamaasta palkattuja). Ulkoministeriö määrittelee, kuuluuko henkilö lähetettyyn henkilöstöön vai onko hän paikalta palkattu. Henkilön verotuskohtelu määräytyy ulkoministeriön luokittelun perusteella.

Suomen ulkomaan edustustoissa palvelevat Suomen kansalaiset ovat koko palvelun keston ajan Suomessa yleisesti verovelvollisia, jos he kuuluvat lähetettyyn henkilöstöön (TVL 11 §:n 2 momentin 1 kohta).

Jos henkilö ei ole lähetettyyn henkilöstöön kuuluva, hän on paikalta palkattu. Hän on tällöin Suomen valtion muussa pysyväisessä päätoimisessa palveluksessa ulkomailla (TVL 11 §:n 3 momentti). Paikalta palkattua pidetään yleisesti verovelvollisena koko edustuston palveluksen ajan, jos hän välittömästi ennen tätä palvelusta koskevan sopimuksen tekemistä on yleisesti verovelvollinen Suomessa. Kolmen vuoden sääntöä ei tällöin sovelleta.

Paikalta palkattu voidaan kuitenkin katsoa rajoitetusti verovelvolliseksi, jos hän itse sitä vaatii ja osoittaa lisäksi, ettei hänellä ole verovuoden aikana olennaisia siteitä Suomeen.

Jos henkilöä on pidetty Suomessa yleisesti verovelvollisena ulkomaan edustuston palveluksen vuoksi, hänestä voi tulla Suomessa rajoitetusti verovelvollinen heti palveluksen päättyessä, jos ulkomaille muuttovuoden jälkeiset kolme vuotta ovat jo kuluneet palveluksen päättyessä.

Jos henkilö on jo ennen palveluksensa alkamista tullut Suomessa rajoitetusti verovelvolliseksi, yleinen verovelvollisuus ei synny pelkästään ulkomaan edustustossa alkavan palvelun vuoksi, vaan henkilö säilyy edelleen rajoitetusti verovelvollisena, ellei häntä palkata lähetettyyn henkilöstöön kuuluvaksi (TVL 11 §:n 2 momentin 1 kohta).

Ulkomaan edustustoissa palvelevien työntekijöiden perheenjäsenten asuinpaikka ratkaistaan yleisten asumista koskevien säännösten mukaan.

Suomen ulkomaanedustustoissa palvelevien henkilöiden verovelvollisuusasemasta ja palkkatulon verotuksesta on kerrottu tarkemmin Verohallinnon Kansainväliseltä järjestöltä, EU:lta ja valtioiden edustustoilta saadun palkkatulon verotus.

4.2 Business Finland Oy

Suomessa asuvaksi ja siten täällä yleisesti verovelvolliseksi katsotaan Business Finland Oy:n (aiemmin Finpro Oy/Suomen Ulkomaankauppaliitto r.y) tehtävissä ulkomailla työskentelevä Suomen kansalainen, jos hän on välittömästi ennen kyseisen työsopimuksen tekemistä asunut Suomessa (TVL 11 §:n 2 momentin 2 kohta). Yleinen verovelvollisuus Suomeen ei katkea, vaikka henkilön varsinainen asunto ja koti olisi ulkomailla, hän ei oleskelisi Suomessa jatkuvasti yli kuuden kuukauden ajan ja vaikka kolme vuotta muuttovuoden jälkeen olisi jo kulunut. Jos henkilöstä on kuitenkin jo ennen työskentelyn alkamista tullut Suomessa rajoitetusti verovelvollinen, yleinen verovelvollisuus ei synny pelkästään Business Finland Oy:n palveluksessa työskentelyn perusteella.

Business Finland Oy:n palveluksessa olevat henkilöt voivat olla esimerkiksi kaupallisia sihteereitä ja heillä saattaa olla asemamaassaan diplomaattiasema. Tällöin heitä ei pidetä verotuksellisesti asemamaassa asuvina. Palkkaan ei sovellu TVL 77 §:n mukainen kuuden kuukauden sääntö. Asemamaalla on verosopimusten 183 päivän säännöstä johtuen usein verotusoikeus henkilön palkkaan, jolloin palkka huomioidaan Suomessa verosopimuksesta riippuen joko hyvitys- tai vapautusmenetelmällä.

On myös mahdollista, että Business Finland Oy:n työntekijä on asemamaassaan ilman diplomaattiasemaa. Tällöin hän saattaa olla sovellettavan verosopimuksen mukaan asemamaassa asuva. Jos työ tehdään asemamaassa, verosopimus yleensä estää Suomea verottamasta henkilön palkkaa, vaikka TVL 77 §:n mukainen kuuden kuukauden sääntö ei sovellukaan.

Jos henkilöä on pidetty Suomessa yleisesti verovelvollisena Business Finland Oy:n palveluksen vuoksi, hänestä voi tulla Suomesssa rajoitetusti verovelvollinen heti palveluksen päättyessä, jos kolme vuotta on kulunut siitä, kun hän alun perin lähti ulkomaille.

Business Finland Oy:n maksamien suoritusten ja kustannusten korvausten verotuksesta kerrotaan tarkemmin Verohallinnon ohjeessa Kansainväliseltä järjestöltä, EU:lta ja valtioiden edustustoilta saadun palkkatulon verotus.

4.3 Valtion muu pysyvä palvelus

Suomen valtion pysyväisessä päätoimisessa, muussa kuin ulkomaan edustuston palveluksessa ulkomailla työskentelevä Suomen kansalainen katsotaan Suomessa asuvaksi ja siten täällä yleisesti verovelvolliseksi koko palveluksen ajan, jos hän välittömästi ennen tätä palvelusta koskevan sopimuksen tekemistä on asunut Suomessa. Kolmen vuoden aikarajalla ei näissä tilanteissa ole vaikutusta. Henkilö voidaan kuitenkin katsoa rajoitetusti velvolliseksi, jos hän itse sitä vaatii ja osoittaa lisäksi, että hänellä ei ole verovuonna ollut olennaisia siteitä Suomeen (TVL 11 §:n 3 momentti).

Jos henkilö on jo ennen palveluksensa alkamista tullut Suomessa rajoitetusti verovelvolliseksi, hänestä ei tule yleisesti verovelvollista pelkästään palveluksen alkamisen perusteella. Tällöin TVL 11 §:n 3 momentin säännöstä ei sovelleta. Lainkohta ei myöskään koske kunniakonsuleita.

Jos henkilöä on pidetty Suomessa yleisesti verovelvollisena valtion palveluksen vuoksi, hänestä voi tulla Suomesssa rajoitetusti verovelvollinen heti palveluksen päättyessä, jos kolme vuotta on kulunut siitä, kun hän alun perin lähti ulkomaille.

YK:n rauhanturvatehtävissä ulkomailla palvelevat Suomen kansalaiset (YK-sotilaat) ovat Suomessa yleisesti verovelvollisia. He ovat palvelussuhteessa Suomen valtioon eivätkä Yhdistyneisiin Kansakuntiin. Esimerkiksi palveluksesta Suomen YK-pataljoonassa Kyproksella saatu palkka oli täällä veronalaista tuloa (KHO 1978 II 514).

4.4 Euroopan unionin henkilöstö

Euroopan unionin virkamiesten, joihin sovelletaan pöytäkirjaa Euroopan unionin erioikeuksista ja vapauksista, on mainitun pöytäkirjan 13 artiklan mukaan verotuksessa katsottava asuvan siinä valtiossa, jossa asuvia he olivat ryhtyessään unionin palvelukseen. Kun Suomessa yleisesti verovelvollinen lähtee Euroopan unionin palvelukseen, hän säilyy Suomessa asuvana sekä Suomen sisäisen lainsäädännön että Suomen ja työskentelyvaltion välillä solmitun verosopimuksen mukaan.

Erioikeuspöytäkirjan mukaan Suomesta Euroopan unionin palvelukseen siirtynyt virkamies säilyy Suomessa yleisesti verovelvollisena, vaikka muuttovuodesta olisi kulunut yli kolme vuotta. Erioikeuspöytäkirjan määräykset verovelvollisuusasemasta syrjäyttävät tältä osin sisäisen lainsäädännön määräykset (KHO 2011:88). Korkein hallinto-oikeus pyysi ennen päätöksensä antamista ennakkoratkaisua Euroopan unionin tuomioistuimelta, joka ratkaisussaan C-270/10 katsoi, että Euroopan unionin virkamies säilyy palveluksensa ajan lähtövaltiossaan asuvana.

Euroopan unionin virkamiesten puolisot ja lapsetkin ovat Suomessa yleisesti verovelvollisia pöytäkirjan perusteella, jos he eivät harjoita omaa ansiotoimintaa. Jos puoliso työskentelee paikallisen työnantajan palveluksessa, vaikka vain vähäisessä määrin, ratkaistaan hänen osaltaan asuminen yleisten säännösten mukaan.

Euroopan unionin henkilöstön verovelvollisuusasemasta ja Eurooppan unionilta saatujen tulojen verotuksesta on kerrottu tarkemmin Verohallinnon ohjeissa Kansainväliseltä järjestöltä, EU:lta ja valtioiden edustustoilta saadun palkkatulon verotus, Ulkomailla työskentelyn verotus ja Ulkomailta Suomeen tulevan työntekijän verotus.

4.5 Muut erityisryhmät

Kansainvälisten järjestöjen ja Suomessa sijaitsevien ulkomaisten edustustojen palveluksessa olevien verovelvollisuusasemasta sekä heille maksettujen tulojen verottamisesta on kerrottu Verohallinnon ohjeissa Kansainväliseltä järjestöltä, EU:lta ja valtioiden edustustoilta saadun palkkatulon verotus, Ulkomailla työskentelyn verotus ja Ulkomailta Suomeen tulevan työntekijän verotus.

5 Verosopimuksen mukaisen asumisen vaikutus verotukseen

5.1 Yleistä verosopimuksista

Suomen tekemät tuloverotusta koskevat verosopimukset voivat rajoittaa Suomen sisäisen verolainsäädännön mukaista verotusoikeutta. Verosopimukset ovat Suomen tekemiä kahdenvälisiä tai monenkeskisiä sopimuksia, joilla on jaettu henkilön saamien tulojen verotusoikeus Suomen ja muiden sopimuksen osapuolina olevien valtioiden kesken.

Suomen vieraiden valtioiden kanssa tekemät kansainväliset sopimukset voivat rajoittaa Suomen verotusoikeutta sekä yleisesti verovelvollisten että rajoitetusti verovelvollisten tuloihin. Verosopimus voi myös kokonaan estää tulon verottamisen Suomessa. Verosopimuksissa ratkaistaan myös ns. kaksoisasumistilanteet, joissa Suomessa yleisesti verovelvollinen on toisessakin valtiossa maailmanlaajuisesti verovelvollinen. Kaksoisasumistilanteissa Suomessa toisinaan joudutaan toisen valtion hyväksi luopumaan maailmanlaajuisen verotusoikeuden käyttämisestä.

Yleisesti verovelvollisilla verosopimuksen rajoittava vaikutus voi olla myös se, että Suomi on verosopimuksen mukaisena asuinvaltiona velvollinen poistamaan kaksinkertaisen verotuksen. Tämä tapahtuu lähtökohtaisesti siten, että Suomi vähentää omasta verostaan ulkomailla samasta tulosta maksetun veron (hyvitysmenetelmä). Joskus verosopimus edellyttää vapautusmenetelmää, jolloin ulkomaisesta tulosta ei maksuunpanna veroja Suomessa. Tulolla on kuitenkin korottava vaikutus Suomessa muusta tulosta meneviin veroihin (progressioehtoinen vapautusmenetelmä).

Tämän ohjeen lopussa liitteessä 1 on yhteenveto verovelvollisuusaseman ja verosopimuksen mukaisen asuinvaltion vaikutuksesta henkilön verotukseen Suomessa.Verosopimusten vaikutusta erilaisten tulojen verotukseen käsitellään tarkemmin ohjeesssa Verosopimusten artiklat. Kaksinkertaisen verotuksen poistamisesta kerrotaan tarkemmin ohjeessa Kansainvälisen kaksinkertaisen verotuksen poistaminen.

Maksuvelvollisuutta Suomessa voivat rajoittaa myös kansainväliset sosiaaliturvasopimukset ja EU:n sosiaaliturva-asetus 883/2004. Verotuksen toimittamisen yhteydessä näillä sopimuksilla on merkitystä vain sairaanhoitomaksun ja päivärahamaksun määräämiseen sekä työnantajan sairausvakuutusmaksuun. Työntekijän ja työnantajan sairausvakuutusmaksujen määräytymisestä kansainvälisissä tilanteissa on kerrottu tarkemmin Verohallinnon ohjeessa Sairausvakuutusmaksut kansainvälisissä työskentelytilanteissa .

5.2 Verosopimuksen mukaisen asumisen määrittely

Verosopimusten asumista koskevien määräysten perusteella ratkaistaan, mitä valtiota pidetään henkilön verosopimuksen mukaisena asuinvaltiona. OECD:n malliverosopimuksessa nämä asuinpaikkaa koskevat määräykset ovat 4 artiklassa.

Verosopimuksen mukaista asunvaltiota koskevien määräysten mukaan henkilöä pidetään verosopimusvaltiossa asuvana, jos hän sopimusvaltion sisäisen lainsäädännön mukaan on siellä verovelvollinen kotipaikan, asumisen, liikkeen johdon tai muun sellaisen perusteen nojalla.

Verosopimuksissa ratkaistaan myös ns. kaksoisasumistilanteet, joissa Suomessa yleisesti verovelvollinen henkilö on toisessakin valtiossa maailmanlaajuisesti verovelvollinen. Jos molemmat valtiot pitävät henkilöä kyseisessä valtiossa asuvana, katsotaan hänen verosopimusta sovellettaessa asuvan siinä valtiossa, jossa hänellä on käytettävissään vakinainen asunto. Jos vakinainen asunto on käytettävissä useassa valtiossa, hänen katsotaan asuvan siinä valtiossa, johon hänellä on kiinteämmät henkilökohtaiset ja taloudelliset siteet (elinetujen keskus). Useimmiten henkilön verosopimuksen mukainen asuinvaltio saadaan määriteltyä edellä mainitun vakituisen asunnon tai elinetujen keskuksen sijainnin perusteella.

Jos ei pystytä ratkaisemaan, missä valtiossa henkilön elinetujen keskus sijaitsee, tai hänellä ei ole käytettävissään vakinaista asuntoa missään valtiossa, henkilö asuu siinä valtiossa, jossa hän pysyvästi oleskelee. Jos hän oleskelee pysyvästi useassa valtiossa tai ei oleskele pysyvästi missään, asuinvaltio ratkeaa kansalaisuuden perusteella. Jos henkilö on usean valtion kansalainen tai ei ole minkään valtion kansalainen, sopimusvaltioiden toimivaltaiset viranomaiset ratkaisevat asuinvaltioasian keskinäisin sopimuksin.

Seuraavissa luvuissa on kerrottu tarkemmin verosopimuksen mukaisen asuinvaltion määrittelystä. Yksityiskohtaisia tulkintasuosituksia kunkin verosopimusmääräyksen tulkinnasta on annettu OECD:n malliverosopimusta selittävässä kommentaariteoksessa Model Tax Convention on Income and on Capital 2017, jota käytetään korkeimman hallinto-oikeuden oikeuskäytännön mukaan tulkintaohjeena tulkittaessa yksittäisiä verosopimuksia, jos ne vastaavat malliverosopimusta (KHO 2016:71). Koska joissain Suomen solmimissa verosopimuksissa kotipaikkaa koskevan artiklan määräykset saattavat poiketa OECD:n malliverosopimuksesta, tulee asuinvaltiota koskevat määräykset aina tarkistaa kulloinkin sovellettavana olevasta verosopimuksesta.

5.2.1 Yleinen verovelvollisuus

Verosopimuksen mukaista asunvaltiota koskevien määräysten mukaan henkilöä pidetään verosopimusvaltiossa asuvana, jos hän sopimusvaltion sisäisen lainsäädännön mukaan on siellä verovelvollinen kotipaikan, asumisen, liikkeen johdon tai muun sellaisen perusteen nojalla. Kyse on siis tässä valtiossa maailmanlaajuisista tuloistaan verovelvollisista henkilöistä.

Jos henkilö on Suomessa rajoitetusti verovelvollinen, hän ei voi olla myöskään verosopimuksen mukaan Suomessa asuva. Tällöin häntä voidaan lähtökohtaisesti pitää toisessa sopimusvaltiossa asuvana, jos ei ole syytä epäillä, ettei hän ole myöskään tuossa toisessa valtiossa verovelvollinen maailmanlaajuisista tuloistaan.

Jos henkilö on yleisesti verovelvollinen Suomessa ja rajoitetusti verovelvollinen toisessa verosopimusvaltiossa, hänen verosopimuksen mukainen asuinvaltionsa on näissä tilanteissa Suomi. Jos hän on yleisesti verovelvollinen molemmissa valtioissa, määritellään verosopimuksen mukainen asuinvaltio verosopimuksessa määrättyjen kriteerien avulla.

Yleinen verovelvollisuus toiseen valtioon syntyy usein noin puolen vuoden oleskelun perusteella ja perustuu aina kunkin maan sisäiseen lainsäädäntöön. Yleisen verovelvollisuuden toteaminen edellyttää lähtökohtaisesti toisen maan veroviranomaisten antamaa todistusta (asuinpaikkatodistus).

Joissain maissa on sisäisessä lainsäädännössä erityisiä määräyksiä, jotka voivat rajoittaa henkilön maailmanlaajuista verovelvollisuutta. Jos henkilö ei ole toisessa valtiossa maailmanlaajuisista tuloistaan verovelvollinen, vaan hänen verovelvollisuusasemaansa on tästä rajattu, hän ei lähtökohtaisesti voi myöskään olla verosopimuksen mukaan kyseisessä valtiossa asuva. Tämä todetaan myös useiden verosopimusten 4 artiklassa määräyksellä, jonka mukaan sanonta "sopimusvaltiossa asuva" ei käsitä henkilöä, joka on tässä valtiossa verovelvollinen vain tässä valtiossa olevista lähteistä saadun tulon tai siellä olevan varallisuuden perusteella.

Jos taas henkilön verovelvollisuusasemaa ei ole toisessa valtiossa rajattu maailmanlaajuisesta, mutta tietyn tyyppiset tulot on säädetty verovapaiksi, tämä ei estä pitämästä henkilöä verosopimuksen mukaan toisessa valtiossa asuvana.

Esimerkki 18: A muuttaa työkomennuksen vuoksi Kiinaan kolmeksi vuodeksi. Kiina ei katso A:ta verovelvolliseksi maailmanlaajuisista tuloistaan. Henkilö säilyy Suomessa yleisesti verovelvollisena ja verosopimuksen mukaisena asuinvaltiona on Kiinan komennuksen aikana Suomi.

Esimerkki 19: B on Suomessa yleisesti verovelvollinen. Hän on muuttanut Suomesta Espanjaan ja hakenut siellä erityistä ulkomailta tulevien verostatusta ("Special Tax Regime", Lex Beckham). Espanjan veroviranomaiset ovat vahvistaneet, ettei Espanja katso tämän verostatuksen piirissä olevia henkilöitä verosopimuksen mukaan Espanjassa asuviksi. Henkilöä ei siten voida pitää Suomen ja Espanjan välisen verosopimuksen mukaan Espanjassa asuvana, vaan hän on verosopimusta sovellettaessa Suomessa asuva.

5.2.2 Vakinainen asunto

Jos henkilö on sisäisen lainsäädännön nojalla yleisesti verovelvollinen molemmissa verosopimusvaltiossa, ensimmäisenä arviointikriteerinä verosopimuksen mukaista asuinvaltiota ratkaistaessa käytetään vakinaisen asunnon sijaintimaata. Verosopimuksen mukaisena asuinvaltiona pidetään tällöin sitä valtiota, jossa verovelvollisella on käytettävissään pysyvä koti ("permanent home").

Verosopimuksissa tarkoitettu vakinainen asunto tarkoittaa pidempiaikaista, muuta kuin luonteeltaan tilapäistä asumista. Tilapäinen, rajatun ajan kestävä asuminen toisessa valtiossa ei lähtökohtaisesti muuta henkilön asuinvaltiota toiseen maahan. Verotuskäytännössä pidempiaikaisella asunnolla on yleensä tarkoitettu vähintään noin vuoden ajaksi hankittua asuntoa.

Asunto voi olla omistusasunto tai vuokra-asunto. Asunnon hallintaperusteella ei ole merkitystä vakinaisuutta arvioitaessa, vaan merkitystä annetaan nimenomaan sille, onko kyse pysyväisluontoiseen käyttöön hankitusta asunnosta ja kodista vai tilapäisluontoisesta majoituksesta esimerkiksi työmatkustamisen tai kouluttautumisen vuoksi.

Jos Suomessa sijaitseva asunto on vuokrattu ulkopuoliselle, sitä ei pidetä verovelvollisen käytettävissä olevana vakinaisena asuntona verosopimuksen mukaista asuinvaltiota arvioitaessa. Tässä tulkinta eroaa tilanteesta, jossa henkilö olisi hakenut rajoitettua verovelvollisuutta ja antanut Suomessa olevan asuntonsa vuokralle. Rajoitettua verovelvollisuutta arvioitaessa Suomessa oleva asunto on olennainen side, vaikka se olisi vuokrattu ulkopuoliselle.

Esimerkki 20: A muuttaa työkomennuksen vuoksi Ruotsiin kolmeksi vuodeksi. A hankkii Ruotsista käyttöönsä asunnon ja vuokraa Suomessa olevan omistusasuntonsa ulkopuoliselle Ruotsissa työskentelyn ajaksi. A on sisäisen lainsäädännön mukaan yleisesti verovelvollinen sekä Ruotsissa että Suomessa. Koska hänellä on vakinainen asunto käytettävissään ainoastaan Ruotsissa, hänen verosopimuksen mukaisena asuinvaltionaan pidetään Ruotsia.

5.2.3 Elinetujen keskus

Jos henkilöllä on vakinainen asunto useassa valtiossa, verosopimuksen mukaista asuinvaltiota arvioidaan henkilökohtaisten ja taloudellisten siteiden näkökulmasta (elinetujen keskus). Arvioinnissa merkityksellisiä tekijöitä voivat olla muun muassa perhe ja sosiaaliset suhteet, ammatillinen, kulttuurillinen ja poliittinen toiminta, liiketoiminnan harjoittaminen tai omaisuuden sijainti. Elinetujen keskuksen arviointi perustuu henkilön kokonaistilanteeseen ja tapauskohtaisten olosuhteiden arviointiin.

Henkilökohtaisilla siteillä tarkoitetaan useimmiten verovelvollisen perhettä. Henkilökohtaisten siteiden painoarvo arvionnissa on usein taloudellisia siteitä suurempi. Useat valtiot katsovatkin henkilön elinetujen keskukseksi ensisijaisesti sen valtion, jossa myös henkilön perhe asuu.

Jos suomalainen henkilö työskentelee ulkomailla siten, että ulkomailla oleskelu johtuu ainoastaan työnteosta, hänen perheensä jää edelleen asumaan Suomeen ja henkilö itsekin viettää vapaa-aikaansa pitkälti Suomessa, säilyy verosopimuksen mukaisena asuinvaltiona edelleen Suomi. Toisaalta silloin, kun ulkomaalainen henkilö tulee Suomeen esimerkiksi parin vuoden työkomennukselle perheensä kanssa, katsotaan hänen verosopimuksen mukaiseksi asuinvaltiokseen tässä tilanteessa useimmiten Suomi.

Esimerkki 21: A muuttaa perheensä kanssa kahden vuoden työkomennukselle Ruotsiin. A:n perheen Suomessa oleva asunto jää perheen omaan käyttöön ja lisäksi työkomennuksen ajaksi perhe hankkii asunnon Ruotsista. Koska A:lla on tässä tilanteessa vakinainen asunto käytettävissään sekä Suomessa että Ruotsissa, verosopimuksen mukainen asuminen ratkaistaan elinetujen keskuksen sijainnin perusteella. Koska A asuu työkomennuksensa ajan Ruotsissa perheensä kanssa, hänet katsotaan verosopimusta sovellettaessa Ruotsissa asuvaksi työkomennuksen aikana.

Esimerkki 22: Kansainvälisen konsernin palveluksessa Saksassa oleva B muuttaa perheensä kanssa kahden vuoden työkomennukselle Suomeen. B:n perheen Saksassa oleva asunto jää perheen omaan käyttöön ja työkomennuksen ajaksi B:n työnantaja vuokraa perheelle omakotitalon Suomesta. Koska B:lla on tässä tilanteessa vakinainen asunto käytettävissään sekä Suomessa että Saksassa, verosopimuksen mukainen asuminen ratkaistaan elinetujen keskuksen sijainnin perusteella. Koska B asuu työkomennuksensa ajan Suomessa perheensä kanssa, hänet katsotaan verosopimusta sovellettaessa Suomessa asuvaksi työkomennuksen aikana.

5.2.4 Pysyvä oleskelu

Jos ei pystytä ratkaisemaan, missä valtiossa henkilön elinetujen keskus sijaitsee, tai henkilöllä ei ole käytettävissään vakinaista asuntoa missään valtiossa, henkilö asuu siinä valtiossa, jossa hän pysyvästi (tavanomaisesti) oleskelee.

Oleskelua arvioitaessa merkitystä on paitsi henkilön mahdollisessa vakinaisessa asunnossa tapahtuneella oleskelulla, myös muissa paikoissa kyseisessä maassa tapahtuneella oleskelulla. Oleskelua tarkastellaan pidemmällä aikavälillä, eikä lyhytaikaisella oleskelulla toisessa valtiossa yleensä ole vaikutusta verosopimuksen mukaisen asuinvaltion määrittelyyn. Verotuskäytännössä ratkaisevana on pidetty sitä, kummassa valtiossa oleskelua on enemmän.

Esimerkki 23: A:lla on vakituinen asunto Suomessa ja Italiassa. Hän on kummassakin maassa yleisesti verovelvollinen ja siten verovelvollinen maailmanlaajuisista tuloistaan. A:lla ei ole perhettä ja hänellä on taloudellisia siteitä sekä Suomeen että Italiaan. Jos A oleskelee Suomessa enemmän kuin Italiassa, hänen verosopimuksen mukaisena asuinvaltionaan pidetään Suomea.

5.2.5 Kansalaisuus

Jos henkilö oleskelee pysyvästi molemmissa valtioissa tai ei oleskele pysyvästi missään valtiossa, ratkaisu verosopimuksen mukaisesta asumisesta tehdään henkilön kansalaisuuden perusteella. Tällöin henkilön katsotaan asuvan siinä valtiossa, jonka kansalainen hän on. Jos henkilöllä on kummankin sopimusvaltion kansalaisuus tai ei ole kansalaisuutta kummassakaan, siirrytään viranomaisten keskinäiseen sopimiseen.

5.2.6 Viranomaisten välinen sopiminen (MAP)

Verosopimuksissa viimesijaisena keinona kaksoisasumistilanteen ratkaisemiseen pidetään viranomaisten keskinäisiä sopimuksia. Tällöin kyse on usein tilanteesta, jossa molemmat valtiot pitävät henkilöä siellä asuvana ja tämä on johtanut verosopimuksen vastaiseen verotukseen. Viranomaisten välisestä sopimusmenettelystä (Mutual Agreement Procedure, MAP) on kerrottu tarkemmin Verohallinnon ohjeessa Kansainvälisten veroriitojen ratkaisumenettely.

6 Rajoitetun verovelvollisuuden tai verosopimuksen mukaisen asuinvaltion vaatiminen

6.1 Vaatimus rajoitetusta verovelvollisuudesta

Suomen kansalaisen muuttaessa ulkomaille hänestä tulee pääsääntöisesti rajoitetusti verovelvollinen muuttovuoden ja kolmen seuraavan vuoden jälkeen. Hänet voidaan kuitenkin katsoa rajoitetusti verovelvolliseksi jo ennen kuin muuttovuosi ja kolme seuraavaa vuotta ovat kuluneet, jos hän osoittaa, ettei hänelle ole jäänyt ulkomaille muuton jälkeen olennaisia siteitä Suomeen.

Henkilö voi hakea rajoitettua verovelvollisuutta esittämällä siitä vaatimuksen veroilmoituksellaan. Vaatimuksen voi tehdä OmaVerossa tai lomakkeella 50A. Vaatimus tehdään sen verovuoden veroilmoituksella, jonka aikana rajoitettu verovelvollisuus alkaa.

Esimerkki 24: Henkilö on muuttanut Suomesta pysyvästi ulkomaille 1.6.2022. Hänelle on jäänyt Suomeen asunto ja perhe. Asunto myydään ja perhe muuttaa ulkomaille 1.10.2022. Henkilö osoittaa, että kaikki olennaiset siteet ovat katkenneet perheen muuttopäivään ja vaatii rajoitettua verovelvollisuutta 1.1.2023 alkaen. Hän tekee vaatimuksen rajoitetusta verovelvollisuudesta vuodelta 2023 annettavassa veroilmoituksessa.

Päätös rajoitetusta verovelvollisuudesta tehdään verotuksen toimittamisen yhteydessä verotuspäätöksellä. Jos henkilöllä on lähdeveron alaisia tuloja Suomesta, hän voi jo verovuonna hakea lähdeverokorttia näitä tuloja varten (OmaVero tai lomake 6207a). Jos henkilö saa Suomesta eläketuloja, hän voi hakea rajoitetusti verovelvollisen verokorttia eläketuloa varten. Lähdeverokortti tai rajoitetusti verovelvollisen eläkkeensaajan verokortti ei kuitenkaan ole päätös rajoitetusta verovelvollisuudesta, vaan lopullinen päätös verovelvollisuusasemasta tehdään vasta verotuksen toimittamisen yhteydessä.

Lopullista verotusta sitovan päätöksen saa etukäteen pyytämällä asiasta maksullisen ennakkoratkaisun. Ennakkoratkaisun soveltamista tulee vaatia. Henkilö voi vaatia ennakkoratkaisun noudattamista joko veroilmoituksellaan tai, jos henkilöllä on lähdeveron alaisia tuloja Suomesta, lähdeverokorttihakemuksella. Lainvoimaista ennakkoratkaisua noudatetaan, jos todelliset olosuhteet vastaavat hakemuksella kuvattua tilannetta. Ennakkoratkaisun hakemisesta ja toimittamisesta Verohallintoon kerrotaan tarkemmin Verohallinnon ohjeessa Ennakkoratkaisu- ja poikkeuslupahakemuksen tekeminen ja siihen annettava päätös.

Hakiessaan rajoitettua verovelvollisuutta henkilön tulee selvittää olennaiset siteensä Suomeen, esimerkiksi seuraavat seikat:

- maastalähdön pysyvyys ja ulkomaille muuton pääasialliset syyt

- selvitys pysyvästä asunnosta ulkomailla, liitteenä esim. kauppakirja tai vuokrasopimus

- selvitys Suomen kodista luopumisesta, liitteenä esim. kauppakirja myynnistä, todistus vuokra-asunnon irtisanomisesta tms.

- selvitys Suomeen jäävästä omaisuudesta

- perhesuhteet, perheen asuinpaikka verovelvollisen muuton jälkeen

- selvitys Suomen sosiaaliturvaan kuulumisesta/ Kelan todistus Suomen asumisperusteisen sosiaaliturvan soveltamisen päättymisestä

- toisen valtion veroviranomaisen antama todistus maailmanlaajuisesta verovelvollisuudesta tähän valtioon (ns. asuinpaikkatodistus)

- selvitys työskentelystä tai elinkeinotoiminnan harjoittamisesta Suomessa muuton jälkeen

- selvitys Suomessa oleskelun määrästä muuton jälkeen

- selvitys muuton jälkeisistä tuloista Suomesta ja ulkomailta

6.2 Vaatimus verosopimuksen mukaisesta asumisesta

Jos ulkomaille muuton jälkeen molemmat valtiot pitävät henkilöä kyseisessä valtiossa asuvana, hän voi edellytysten täyttyessä vaatia, että uutta asuinvaltiota pidetään hänen verosopimuksen mukaisena asuinvaltionaan. Verosopimuksen mukaisen asuinvaltion määrittely ratkaisee sen, kummalla valtiolla on asuinvaltiona verotusoikeus henkilön tuloihin, jolloin toisella valtiolla on verotusoikeus ainoastaan lähdevaltiona (oikeus verottaa vain kyseisestä valtiosta saatuja tuloja verosopimuksen asettamin rajoituksin).

Vaatimuksen uuden asuinvaltion katsomisesta verosopimuksen mukaiseksi asuinvaltioksi voi esittää veroilmoituksella. Vaatimuksen voi tehdä OmaVerossa tai lomakkeella 50A. Päätös verosopimuksen mukaisesta asuinvaltiosta tehdään verotuksen toimittamisen yhteydessä verotuspäätöksellä taikka lähdeveron määräämistä tai palautusta käsiteltäessä.

Jos henkilöllä on Suomesta ennakonpidätyksen alaisia tuloja, joita verotetaan verosopimuksen mukaan vain asuinvaltiossa, hän voi hakea jo verovuonna verokorttiin muutosta sillä perusteella, että Suomi ei enää ole hänen varsinainen (verosopimuksen mukainen) asuinvaltionsa (OmaVero tai lomake 6207a). Muutosverokortti ei kuitenkaan ole päätös varsinaisen asuinvaltion muuttumisesta, vaan lopullinen päätös verosopimuksen mukaisesta asuinvaltiosta tehdään vasta verotuksen toimittamisen yhteydessä taikka lähdeveron määräämistä tai palautusta käsiteltäessä.

Lopullista verotusta sitovan päätöksen saa etukäteen pyytämällä asiasta maksullisen ennakkoratkaisun. Ennakkoratkaisun soveltamista tulee vaatia. Henkilö voi vaatia ennakkoratkaisun noudattamista veroilmoituksellaan. Lainvoimaista ennakkoratkaisua noudatetaan, jos todelliset olosuhteet vastaavat hakemuksella kuvattua tilannetta. Ennakkoratkaisun hakemisesta ja toimittamisesta Verohallintoon voi lukea lisää Verohallinnon ohjeesta Ennakkoratkaisu- ja poikkeuslupahakemuksen tekeminen ja siihen annettava päätös.

Vaatiessaan verosopimuksen mukaisen asuinvaltion vahvistamista, henkilön tulee esittää selvitystä esimerkiksi seuraavista seikoista:

- toisen valtion veroviranomaisen antama todistus, joka tilanteesta riippuen tarkoittaa joko todistusta maailmanlaajuisesta verovelvollisuudesta tähän valtioon tai todistusta siitä, että toinen valtio pitää henkilöä siellä asuvana Suomen ja tämän valtion välistä verosopimusta sovellettaessa (ns. asuinpaikkatodistus, lomake 6132f)

- selvitys ulkomailla asumisen kestosta tai suunnitellusta kestosta (pysyvä/tilapäinen muutto)

- selvitys siitä, onko pysyvä asunto käytettävänä toisessa valtiossa, esim. kauppakirja tai vuokrasopimus

- selvitys siitä, onko Suomeen jäänyt asunto omaan käyttöön, esim. kauppakirja myynnistä tai vuokrasopimus asunnon vuokralle antamisesta, todistus vuokra-asunnon irtisanomisesta tms.

- selvitys perheen asuinpaikasta verovelvollisen muuton jälkeen

- kuinka paljon oleskelee Suomessa ja muissa valtiossa vuoden aikana

- selvitys Suomesta ja ulkomailta saatavista tuloista ulkomaille muuton jälkeen

- selvitys Suomeen jäävästä ja ulkomailla olevasta omaisuudesta muuton jälkeen

johtava veroasiantuntija Tero Määttä

johtava veroasiantuntija Anna-Leena Rautajuuri