Hakeutuminen arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta

- Antopäivä

- 20.5.2021

- Diaarinumero

- VH/8556/00.01.00/2020

- Voimassaolo

- 20.5.2021 - 20.1.2025

- Valtuutussäännös

- Laki Verohallinnosta (503/2010) 2 § 2 momentti

- Korvaa ohjeen

- VH/2247/00.01.00/2019

Ohje korvaa aikaisemman ohjeen Hakeutuminen arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta (VH/2247/00.01.00/2019). Lukuun 2.2 on lisätty päätös KHO 2020:110 ja esimerkki 4. Ohjeen kohtaa 2.6 Eräitä erityistapauksia, 2.6.1 Yhteistoimistot ja avokonttorit sekä 2.6.4 Shop in shop –tilanteet on muutettu. Lukuun 5.2.1 Toiminnan kulut on lisätty esimerkki. Lisäksi ohjeeseen on tehty täsmennyksiä.

1 Yleistä

Kiinteistön käyttöoikeuden luovuttamisella tarkoitetaan yleensä maa-alueen, rakennuksen, huoneiston tai rakennuksen osan vuokraamista joko arvonlisäverolliseen tai -verottomaan käyttöön. Hakeutujalla tarkoitetaan kiinteistön käyttöoikeuden luovuttajaa, joka hakeutuu arvonlisäverovelvolliseksi tästä toiminnasta.

Kiinteistön käyttöoikeuden luovuttaminen on pääsääntöisesti arvonlisäverotonta (AVL 27 §). Siitä on kuitenkin mahdollista hakeutua arvonlisäverovelvolliseksi edellytysten täyttyessä. Hakeutumisesta kiinteistön käyttöoikeuden luovuttajaksi säädetään arvonlisäverolain 30 §:ssä. Hakeutuja voi olla kiinteistön omistaja, osakas, heidän vuokralaisensa tai vuokralaisen vuokralainen. Hakeutumisen edellytyksenä on, että kiinteistöä käytetään jatkuvasti arvonlisäveron vähennykseen oikeuttavaan toimintaan tai että kiinteistön käyttäjänä on valtio, yliopistolain 1 §:n mukainen yliopisto tai ammattikorkeakoululain 5 §:ssä tarkoitettu ammattikorkeakouluosakeyhtiö tai 1.1.2018 alkaen opetus- ja kulttuuritoimen rahoituksesta annetun lain (1705/2009) 32 i §:ssä tarkoitettu yksityinen ammatillisen koulutuksen järjestäjä. Kuntien (AVL 130 §) ja elinkeinonharjoittajien palautukseen oikeuttava toiminta rinnastetaan vähennykseen oikeuttavaan toimintaan.

1.1 Kiinteistön käsitteestä

Euroopan unionissa yhdenmukaistettiin arvonlisäverotuksen kiinteistön käsitettä 1.1.2017 alkaen. Vuodesta 2017 alkaen kiinteistönä on pidetty myös kiinteistöllä harjoitettavaa erityistä toimintaa palvelevaa konetta, laitetta tai osaa, joka on asennettu pysyvästi rakennukseen tai rakennelmaan ja jota ei voida siirtää tuhoamatta tai muuttamatta rakennusta tai rakennelmaa.

Lisätietoa kiinteistön määritelmän muutoksista ja niiden vaikutuksista löytyy Verohallinnon ohjeesta "Kiinteistön määritelmää koskevat muutokset 1.1.2017 alkaen".

Kiinteistön käsite arvonlisäverotuksessa 1.1.2017 alkaen

1.2 Veroton kiinteistön käyttöoikeuden luovutus

Kiinteistön myynti sekä maanvuokraoikeuden, huoneenvuokraoikeuden, rasiteoikeuden tai muun niihin verrattavan kiinteistöön kohdistuvan oikeuden luovuttaminen on arvonlisäverotonta (AVL 27 § 1 mom.).

Poikkeus: Sen estämättä, mitä 27 §:ssä säädetään, veroa suoritetaan kiinteistöön pysyvästi asennettujen koneiden ja laitteiden vuokrauksesta (AVL 29 § 1 mom. 7 k.).

Sellaisten arvopaperien myynti, jotka yksin tai yhdessä muiden arvopaperien kanssa tuottavat oikeuden hallita määrättyä huoneistoa tai kiinteistöä taikka kiinteistön osaa kuuluvat AVL 27 §:n soveltamisalaan. Näiden arvopapereiden myynti on verotonta kiinteistöön kohdistuvan oikeuden luovuttamista. Arvopapereilla tarkoitetaan tässä yhteydessä keskinäisten kiinteistöosakeyhtiöiden tai asunto-osakeyhtiöiden osakkeita.

Veroa ei suoriteta myöskään kiinteistön verottoman käyttöoikeuden luovutuksen yhteydessä tapahtuvasta sähkön, kaasun, lämmön, veden tai muun sellaisen hyödykkeen luovuttamisesta (AVL 27 § 2 mom.). Vuokranantajalla tai kiinteistöosakeyhtiöllä ei näissä olosuhteissa ole ostamiensa energiahyödykkeiden hankintahinnan sisältämästä verosta vähennysoikeutta.

1.2.1 Vähennys energiahyödykkeestä

Arvonlisäverollista toimintaa tiloissa harjoittava vuokralainen tai osakas saa tehdä vähennyksen kiinteistön omistajan tai haltijan ostamasta energiahyödykkeestä silloinkin, kun veloitus sisältyy kiinteistön verottomaan vuokraan tai vastikkeeseen. Tämä edellyttää, että energiahyödykkeen ostaja antaa näiden tilojen osalta selvityksen siitä veron määrästä, jonka se on maksanut energiahyödykkeen hinnassa (AVL 111 §).

Selvityksessä on oltava selvityksen antamispäivä, myyjän eli käyttöoikeuden luovuttajan ja ostajan eli vuokralaisen tai osakkaan nimet, osoitteet sekä y-tunnukset, luovutuksen luonne ja kohdekausi, vuokran tai yhtiövastikkeen kokonaismäärä ja energian osuus siitä sekä myyjän ostamasta energiahyödykkeestä tai polttoaineesta suorittaman veron määrä (AVL 209 h § 2 mom.). Selvitys toimii tositteena, jonka perusteella vuokralainen tai osakas tekee vähennyksen.

Energiahyödykkeitä ovat esimerkiksi sähkö, kaasu, lämpö, kylmyys ja muut näihin verrattavat hyödykkeet. Vähennysoikeus koskee näitä hyödykkeitä. Vesi ei ole energiahyödyke, joten sen hankintahinnasta vastaavaa vähennystä ei saa tehdä.

1.2.2 Muut luovutettavat tavarat ja palvelut

Verottoman kiinteistöön kohdistuvan oikeuden luovuttamisen yhteydessä voidaan luovuttaa myös muita kuin AVL 27 § 2 momentissa mainittuja energiahyödykkeitä. Näitä voivat olla esimerkiksi tilojen siivous, korjaus ja vartiointi. Tällainen muu hyödyke voisi olla myös vuokralaisen käyttöön luovutettu pysäköintipaikka. Muiden luovutettavien tavaroiden ja palvelujen verokohtelu on ratkaistava tapauskohtaisesti. Verokohtelua ratkaistaessa on arvioitava, liittyvätkö ne ja tilojen käyttöoikeuden luovutus toisiinsa niin, että niiden voidaan katsoa muodostavan yhden kokonaisuuden, vai onko niitä pidettävä itsenäisinä suorituksina. Tällaisesta arvioinnista on ollut kysymys muun muassa seuraavissa EUT:n tuomioissa.

EUT on tuomiossa C-572/07 (RLRE Tellmer Property) todennut, että vuokranantajan laskuttaessa asuinhuoneistojen vuokran ja yleisten tilojen siivouspalvelut erikseen, kyse ei ollut yhdestä suorituksesta, vaan itsenäisistä ja erillisistä palveluista. EUT:n tuomion mukaan jokaista suoritusta on tavallisesti pidettävä erillisenä ja itsenäisenä. Koska asuntojen vuokraus ja rakennuksen yleisten tilojen siivouspalvelut voitiin erottaa toisistaan, vuokrausta ja siivousta ei voitu pitää yhtenä ainoana suorituksena. Näin ollen kummankin palvelun arvonlisäverollisuus tuli ratkaista erikseen.

Tuomiossa EUT C‑392/11 (Field Fisher Waterhouse) oli kyse liiketilojen vuokrauksesta ja kyseiseen vuokraukseen liittyvistä palveluista. Näitä palveluja olivat osuus kiinteistön vakuutuskustannuksista ja korvaus palvelusuorituksista, joihin kuuluivat muun muassa veden jakelu, koko rakennuksen lämmitys, rakennuksen rakenteiden ja koneiden korjaus, yleisten tilojen siivous ja rakennuksen vartiointi. EUT katsoi, että vuokrasopimuksen sisältöä voidaan pitää merkittävänä viitteenä ratkaistaessa sitä, onko kyse yhden kokonaispalvelun vai useamman erillisen palvelun myynnistä.

Kyseisessä sopimuksessa oli sovittu, että vuokratilojen lisäksi vuokranantaja toimitti vuokralaiselle edellä kerrottuja palveluja, jotka tämä maksoi vuokraan liittyvinä kustannuksina ja joiden maksamatta jättäminen saattoi aiheuttaa vuokrasopimuksen irtisanomisen. Tuomioistuin katsoi, ettei vuokrasopimuksen tekemisen taloudellisena perusteena näyttänyt olevan ainoastaan kyseisten tilojen käyttöoikeuden luovutus vaan myös se, että vuokralainen sai palvelukokonaisuuden. Tästä tuomioistuin päätteli, että kyseisessä vuokrasopimuksessa sovittiin vuokranantajan ja vuokralaisen välillä yhdestä ainoasta suorituksesta. Ennakkoratkaisua pyytäneen tuomioistuimen ratkaistavaksi jätettiin tuomiossa esitettyjen tulkintojen ja asian erityisolosuhteisen perusteella, muodostavatko kyseiset liiketoimet yhden ainoan kiinteistön vuokrausta koskevan suorituksen.

1.3 Verollinen kiinteistön käyttöoikeuden luovutus

Vaikka AVL 27 §:n mukainen kiinteistön käyttöoikeuden luovuttaminen on pääsääntöisesti arvonlisäverotonta, siitä on mahdollista hakeutua edellytysten täyttyessä verovelvolliseksi. Hakeutuja voi olla kiinteistön omistaja, keskinäisen kiinteistöosakeyhtiön osakas tai edellisten vuokralainen. Hakeutuja voi olla myös vuokralaisen vuokralainen aina viimeiseen vuokranantajaan saakka. Vuokranantaja voi hakeutua, jos vuokralainen harjoittaa huoneistossa arvonlisäverollista tai palautukseen oikeuttavaa toimintaa siten, että hänellä on vuokraan sisältyvästä verosta ainakin osittainen vähennys- tai palautusoikeus. Keskinäisen kiinteistöosakeyhtiön hakeutumisen edellytyksenä on, että hakeutumista koskevaa tilaa käytetään osakkaan osalta kokonaan ja loppukäyttäjän osalta ainakin osittain arvonlisäverollisen liiketoiminnan tai palautukseen oikeuttavan toiminnan käytössä. Toiminnalle ei ole erityisiä vaatimuksia, jos tilojen loppukäyttäjänä oleva osakas on valtio tai AVL 30 §:n 3 momentissa mainittu yliopistolain 1 §:ssä tarkoitettu yliopisto tai ammattikorkeakoululain 5 §:ssä tarkoitettu ammattikorkeakouluosakeyhtiö tai 1.1.2018 alkaen opetus- ja kulttuuritoimen rahoituksesta annetun lain (1705/2009) 32 i §:ssä tarkoitettu yksityinen ammatillisen koulutuksen järjestäjä.

Kiinteistön käyttöoikeuden luovuttamisesta on hakeuduttava aina erikseen arvonlisäverovelvolliseksi, vaikka käyttöoikeuden luovuttaja olisi jo harjoittamastaan liiketoiminnasta arvonlisäverovelvollinen. Vastaavasti kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi hakeutuneen on erikseen rekisteröidyttävä arvonlisäverovelvolliseksi, jos hän ryhtyy harjoittamaan muuta arvonlisäverollista liiketoimintaa.

Hakeutumisen jälkeen kiinteistön käyttöoikeuden luovuttaja suorittaa hakeutumisen kohteena olevien tilojen vuokrista tai vastikkeista arvonlisäveroa ja saa vähentää tätä toimintaa varten tehtyjen hankintojen sisältämät arvonlisäverot. Vuokralainen saa vähentää vuokran sisältämän arvonlisäveron siltä osin, kun hän käyttää tiloja verollisessa toiminnassaan. Keskinäisen kiinteistöosakeyhtiön osakas saa vähentää vastikkeen sisältämän veron täysimääräisesti, vaikka hänen loppukäyttäjänä tiloissa olevan vuokralaisensa toiminta ei olisi kokonaan verollista. Verolliseen vuokraustoimintaan kohdistuvien hankintojen arvonlisäverot eivät näin ollen muodostu osakkaan kustannukseksi.

Vuokralaisen tai osakkaan on vähennysoikeutensa varmistamiseksi tarkastettava, onko käyttöoikeuden luovuttaja rekisteröity arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta. Rekisteröitymisen voi tarkistaa YTJ -tietopalvelusta (www.ytj.fi). Jos luovuttaja on rekisteröitynyt arvonlisälisäverovelvolliseksi sekä liiketoiminnasta että kiinteistön käyttöoikeuden luovuttamisesta, molemmat rekisteröintitiedot näkyvät palvelussa seuraavasti:

- Arvonlisäverovelvollisuus - Liiketoiminnasta arvonlisäverovelvollinen

- Arvonlisäverovelvollisuus - Kiinteistön käyttöoikeuden luovuttamisesta

Arvonlisäverolain 29 §:ssä säädetään kiinteistöön kohdistuvan käyttö- tai muun oikeuden luovuttamisesta tietyissä tilanteissa. Hakeutumismahdollisuus kiinteistön käyttöoikeuden luovuttajana ei koske näitä luovutuksia, koska ne ovat jo AVL 29 §:n mukaan verollisia (esimerkiksi majoitustoiminta ja kokous- tai urheilutilan tilapäinen vuokraus).

Vuoden 2017 alusta AVL 29 § on lisätty kiinteistöön pysyvästi asennettujen koneiden ja laitteiden vuokrausta koskevan säännös. Sen mukaan kyseisten koneiden ja laitteiden vuokrauksesta suoritetaan arvonlisäveroa. Tästä seuraa, että vuokranantajan hakeutuu erikseen arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta vuokrattavan toimitilan osalta ja arvonlisäverovelvolliseksi liiketoiminnan harjoittajana kiinteistönä pidettävien koneiden osalta.

Esimerkki 1: Vuokranantaja vuokraa autokorjaamoyritykselle 1.2.2017 alkaen vasta valmistuneen toimitilan. Vuokra sisältää arvonlisäveron. Toimitilaan on asennettu autonosturi. Autonosturi on tässä tapauksessa 1.1.2017 voimaan tulleen kiinteistön käsitteen mukainen kiinteistöllä harjoitettavaa erityistä toimintaa palveleva laite, joka on asennettu pysyvästi rakennukseen ja jota ei voida siirtää tuhoamatta tai muuttamatta rakennusta. Vuokranantaja on hakeutunut jo aikaisemmin kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi. Hänen on lisäksi rekisteröidyttävä arvonlisäverovelvolliseksi autonosturin vuokrauksesta liiketoiminnan harjoittajana, jos arvonlisäverolaissa säädetty vähäisen toiminnan raja ylittyy.

Esimerkki 2: Vuokranantaja vuokraa arvonlisäverotonta toimintaa harjoittavalle yritykselle 1.2.2017 alkaen toimitilan, jossa on kiinteistöllä harjoitettavaa erityistä toimintaa palveleva laite. Laite on asennettu pysyvästi rakennukseen eikä sitä voida siirtää tuhoamatta tai muuttamatta rakennusta. Vuokranantaja ei voi hakeutua toimitilan osalta arvonlisäverovelvolliseksi, mutta hänen on rekisteröidyttävä arvonlisäverovelvolliseksi kiinteistöön pysyvästi asennetun laitteen vuokrauksesta, jos arvonlisäverolaissa säädetty vähäisen toiminnan raja ylittyy.

2 Hakeutumisen edellytykset

2.1 Hakeutujaa koskevat edellytykset

Hakeutuja voi olla kiinteistön omistaja, keskinäisen kiinteistöosakeyhtiön osakas tai näiden vuokralainen. Hakeutuja voi olla myös vuokralaisen vuokralainen aina viimeiseen vuokranantajaan saakka.

Muiden kuin keskinäisten kiinteistöosakeyhtiöiden hakeutumisen edellytyksenä on, että loppukäyttäjä käyttää tilaa ainakin osittain arvonlisäverollisen liiketoiminnan tai palautukseen oikeuttavan toiminnan käytössä. Jos loppukäyttäjänä on valtio tai AVL 30 §:n 3 momentissa mainittu yliopisto tai ammattikorkeakoulu tai 1.1.2018 alkaen opetus- ja kulttuuritoimen rahoituksesta annetun lain (1705/2009) 32 i §:ssä tarkoitettu yksityinen ammatillisen koulutuksen järjestäjä, katsotaan tilojen olevan aina sellaisessa käytössä, että arvonlisäverovelvolliseksi hakeutumisen edellytykset täyttyvät. Tästä seuraa, että tiloissa harjoitetun toiminnan ei tarvitse olla vähennykseen oikeuttavaa.

Keskinäisen kiinteistöosakeyhtiön hakeutumisen edellytyksenä on, että osakas voi vähentää vastikkeen sisältämän veron täysimääräisesti. Tällöin osakas käyttää itse tilaa kokonaan vähennykseen tai palautukseen oikeuttavassa toiminnassaan tai vuokraa tilan verolla ainakin osittain vähennykseen tai palautukseen oikeuttavaa toimintaa tilassa harjoittavalle vuokralaiselle. Tällöin vuokralainen voi vähentää vuokran sisältämän arvonlisäveron vain siltä osin, kun sen tiloissa harjoittama toiminta on vähennykseen oikeuttavaa. Jos tilojen loppukäyttäjänä oleva osakas on valtio, tai AVL 30 §:n 3 momentissa mainittu yliopisto tai ammattikorkeakoulu tai 1.1.2018 alkaen opetus- ja kulttuuritoimen rahoituksesta annetun lain (1705/2009) 32 i §:ssä tarkoitettu yksityinen ammatillisen koulutuksen järjestäjä, niiden tiloissa harjoittaman toiminnan ei myöskään tarvitse olla vähennykseen oikeuttavaa.

Keskinäistä kiinteistöosakeyhtiötä ja sen osakasta koskevaa säännöstä sovelletaan myös muihin niihin verrattaviin osakeyhtiöihin ja osuuskuntiin, joiden toiminnan tarkoituksena on hallita kiinteistöä sekä niiden osakkaisiin ja jäseniin. Edellisillä tarkoitetaan esimerkiksi asunto-osakeyhtiöitä ja kiinteistöosuuskuntia sekä niiden osakkaita ja jäseniä.

Oikeuskäytännössä on katsottu, että keskinäinen kiinteistöosakeyhtiö voi hakeutua verovelvolliseksi tietyin edellytyksin, vaikka osakkailla ei ole huoneistojen täyttä hallinta- ja käyttöoikeutta. Korkeimman hallinto-oikeuden päätös KHO 10.7.2009 taltio 1785 koski lomaosaketoimintaa. Päätöksen mukaan, kun osakkaan hallintaoikeutta oli rajoitettu yhtiöjärjestyksessä olennaisesti ja merkittävästi, keskinäinen kiinteistöosakeyhtiö voi hakeutua arvonlisäverovelvolliseksi luovuttaessaan huoneiston käyttöoikeuden majoitustoiminnan harjoittajalle. Kiinteistöosakeyhtiöön ei tältä osin sovellettu AVL 30 §:n 3 momentissa säädettyä verovelvollisuuden erityisedellytystä osakkaan täysimääräisestä vähennysoikeudesta.

KHO 10.7.2009 taltio 1785

A Oy:n yhtiöjärjestyksen mukaisena toimialana oli omistaa ja hallita eräässä kunnassa sijaitsevaa tilaa sekä omistaa ja hallita tällä tilalla sijaitsevia rakennuksia. A Oy:n jokainen osake tuotti oikeuden hallita yhtiöjärjestyksessä määrättyä A Oy:n rakennuksessa olevaa lomahuoneistoa tai muuta osaa A Oy:n rakennuksista tai sen hallinnassa olevista tiloista yhdessä yhtiöjärjestyksessä yksilöityjen muiden osakkeiden kanssa. Osakkaan hallintaoikeutta oli rajoitettu yhtiöjärjestyksessä siten, että osakas sai käyttää itse lomahuoneistoaan korkeintaan 56 vuorokautta kalenterivuodessa. Muuksi ajaksi myös lomahuoneistojen käyttöoikeus jäi A Oy:lle kuitenkin siten, että A Oy:n oli vuokrattava lomahuoneistot valitsemalleen palveluntuottajalle vuokratuottojen kerryttämiseksi A Oy:lle. Ennakkoratkaisuhakemuksen mukaan A Oy vuokrasi huoneistot erilliselle palveluntuottajalle, joka harjoitti verollista majoitustoimintaa luovuttamalla huoneistoja matkailijoiden käyttöön.

Kun palveluntuottaja käytti huoneistoja verollisessa majoitustoiminnassa, huoneistot eivät olleet osakkaiden yksinomaisessa ja jakamattomassa hallinnassa, vaan A Oy:n hallintaoikeus rajoitti osakkaiden hallintaoikeutta olennaisella ja merkittävällä tavalla. Tällöin osakas itse ei voinut käyttää tai vuokrata omistamaansa huoneistoa osakkuusasemansa perusteella. Tämän vuoksi korkein hallinto-oikeus katsoi, että ratkaistaessa kysymystä siitä, voiko A Oy hakeutua kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi hallinnassaan olevien tilojen osalta, A Oy:öön ei ollut sovellettava arvonlisäverolain 30 §:n 3 momentissa säädettyjä kiinteistöosakeyhtiön verovelvollisuuden erityisedellytyksiä.

Huoneistojen käyttö verollisessa majoitustoiminnassa ei ollut tilapäisluonteista. Vaikka huoneistojen käyttö verollisessa majoitustoiminnassa katkesikin osakkaan oman käytön ajaksi, korkein hallinto-oikeus katsoi, että näissä oloissa huoneistoja käytettiin jatkuvasti vähennykseen oikeuttavaan tarkoitukseen ottaen myös huomioon, että vähennykset voitiin jakaa vähennykseen oikeuttavaan ja vähennykseen oikeuttamattomaan käyttöön. A Oy:llä oli arvonlisäverolain 30 §:n nojalla oikeus hakeutua kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi kysymyksessä olevien tilojen osalta. A Oy:llä oli näin ollen arvonlisäverolain 102 §:n nojalla oikeus vähentää huoneistojen rakennuskustannuksiin sisältyvästä arvonlisäverosta se osuus, joka vastasi A Oy:n käyttöoikeutta kysymyksessä oleviin huoneistoihin.

Edellä olevassa KHO:n päätöksessä osakkaan hallintaoikeutta oli rajoitettu yhtiöjärjestyksessä olennaisella ja merkittävällä tavalla, jolloin osakkaalla ei ollut tiettynä aikana lainkaan huoneiston hallinta- tai käyttöoikeutta vaan se jäi kiinteistöosakeyhtiölle. Jos osakkaan hallinta- ja käyttöoikeutta ei ole rajoitettu yhtiöjärjestyksessä edellä kuvatulla tavalla, kiinteistöosakeyhtiön hakeutumisen edellytyksenä on, että osakkaalla on oikeus vähentää vastikkeen sisältämä arvonlisävero täysimääräisesti (AVL 30 § 3 mom.). Tämä koskee myös tilanteita, joissa osakkaalla on vuosittain huoneiston määräaikainen vuokrausvelvoite. Tarvittaessa osakas voi antaa kiinteistöosakeyhtiölle kirjallisen vakuutuksen siitä, ettei huoneistoa käytetä vuokrausvelvoitteen ulkopuolisena aikana osakkaan vähennykseen oikeuttamattomassa toiminnassa.

Esimerkki 3: Keskinäisellä kiinteistöosakeyhtiöllä on eri puolilla Suomea asuvia osakkaita. Osakkaiden hallinta- ja käyttöoikeutta ei ole rajoitettu, mutta huoneistojen käyttöön liittyy vuokrausvelvoite. Osakas saa käyttää lomahuoneistoaan omassa käytössä 90 vuorokautta vuodessa. Vuokrausvelvoitteen aikana osakas vuokraa huoneiston ulkopuoliselle majoitustoiminnan harjoittajalle.

Jos osakas käyttää huoneistoa vuokrausvelvoitteen ulkopuolisena aikana esimerkiksi omassa yksityiskäytössään, hän ei voi hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttajana. Koska osakkaalla ei näissä olosuhteissa ole oikeutta vastikkeen sisältämän veron täysimääräiseen vähentämiseen, myöskään kiinteistöosakeyhtiö ei voi hakeutua tämän kyseisen huoneiston osalta.

Jos osakas kirjallisesti luopuu huoneiston omasta käytöstä ja vuokraa huoneiston majoitustoiminnan harjoittajalle käytettäväksi arvonlisäverollisessa majoitustoiminnassa, osakas ja kiinteistöosakeyhtiö voivat hakeutua arvonlisäverovelvollisiksi kiinteistön käyttöoikeuden luovuttamisesta.

Osakas voi myös itse olla arvonlisäverollisen majoitustoiminnan harjoittaja, joka käyttää huoneistoa vuokrausvelvoitteen ulkopuolisena aikana omassa vähennykseen oikeuttavassa majoitustoiminnassaan. Jos osakas hakeutuu vuokrausvelvoitteen osalta arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta, hän voi vähentää vastikkeen sisältämän veron täysimääräisesti. Tällöin kiinteistöosakeyhtiöllä on oikeus hakeutua arvonlisäverovelvolliseksi tämän huoneiston osalta.

2.2 Tilaa koskevat edellytykset

Kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi hakeutuminen koskee aina kiinteistöä tai sen osaa. Korkein hallinto-oikeus totesi päätöksessään KHO 15.11.1996 taltio 3563, että pienimpänä kiinteistön osana, jota hakeutuminen voi koskea, on huoneisto tai tätä pienempi muu selvästi erottuva, toiminnallisen kokonaisuuden muodostava osa. Kiinteistöosakeyhtiö peri osakkaalta erillisen yhtiövastikkeen kunkin huoneistoa pienemmän toimintayksikön osalta toimintayksikön käytössä olevan pinta-alan mukaisesti. Kiinteistöosakeyhtiöllä ja sen osakkaalla oli oikeus hakeutua verovelvolliseksi kiinteistön käyttöoikeuden luovuttajana myös silloin, kun vastike perittiin huoneistoa pienemmistä toiminnallisista kokonaisuuksista.

KHO 15.11.1996 taltio 3563

Yhtiö oli keskinäinen kiinteistöosakeyhtiö, joka omisti yhteispinta-alaltaan noin 10.000 neliömetrin suuruiset rakennukset. Rakennuksissa oli erilaisia toimisto- ja laboratoriotiloja noin 7.600 neliömetriä. Yhtiön emoyhtiö omisti yhtiön koko osakekannan. Yhtiön osakkeet tuottivat emoyhtiölle oikeuden hallita näitä toimisto- ja laboratoriotiloja, jotka oli yhtiöjärjestyksessä jaettu 62:een 13-698 neliömetrin suuruiseen huoneistoon. Yhtiöjärjestyksessä oli määrätty, mitkä osakkeet tuottivat oikeuden hallita mitäkin huoneistoa. Yhtiön perimä hoito- ja rahoitusvastike laskettiin käyttäen perustana yhtiöjärjestyksen mukaisten huoneistojen pinta-aloja. Emoyhtiö vuokrasi hallitsemiaan tiloja pääasiassa arvonlisäverollista liiketoimintaa harjoittaville elinkeinonharjoittajille, jotka olivat tilojen loppukäyttäjiä. Tiloja vuokrattiin joko yhtiöjärjestyksen mukaisina kokonaisina huoneistoina tai siten, että vuokrattava tila oli vain osa yhtiöjärjestyksen mukaisesta huoneistosta. Yhtiö kiinteistöosakeyhtiönä ja sen emoyhtiö kiinteistöosakeyhtiön osakkaana olivat hakeutuneet kiinteistön käyttöoikeuden luovuttamisesta verovelvollisiksi arvonlisäverolain 30 §:ssä tarkoitetulla tavalla.

Pienimpänä kiinteistön osana, jonka käyttöoikeuden luovuttamisesta voidaan hakeutua verovelvolliseksi, pidetään hallinnollisista syistä yleensä huoneistoa. Liikekiinteistöissä yhtiöjärjestyksen mukainen huoneistojako ei kuitenkaan aina vastaa tilojen tosiasiallista käyttöä, vaan esimerkiksi suuri huoneisto voi olla jaettuna useisiin toiminnallisiin yksiköihin, joissa kussakin on eri vuokralainen. Tällaisissa tapauksissa ei pienimpänä hakeutumisen kohteena olevana kiinteistön osana voida kaikissa tapauksissa pitää yhtiöjärjestyksen mukaista huoneistoa, vaan sellaiseksi voidaan katsoa muukin selvästi erotettava, toiminnallisen kokonaisuuden muodostava tila.

Yhtiön osakkaan yhtiöjärjestyksen mukaista huoneistoa pienemmissä osissa vuokrattavat tilat olivat selvästi erotettavia ja kunkin vuokralaisen toimintayksikön muodostavia tiloja. Kun lisäksi yhtiön perimän yhtiövastikkeen laskentaperusteena oli huoneistojen pinta-ala, yhtiön myynnistä suoritettavan veron peruste samoin kuin vähennysoikeudet voitiin selvittää pinta-alaperusteisesti silloinkin, kun yhtiön osakas vuokrasi tiloja yhtiöjärjestyksen mukaisia huoneistoja pienemmissä osissa. Verotukseen liittyvät hallinnollisetkaan syyt eivät siten olleet esteenä hakeutua verovelvolliseksi yhtiöjärjestyksen mukaista huoneistoa pienemmästä kiinteistön osasta. Tällöin ei merkitystä ollut myöskään sillä, että osa yhtiöjärjestyksen mukaisesta huoneistosta oli vuokraamatta eli tyhjillään. Tämän vuoksi yhtiöllä oli oikeus hakeutua verovelvolliseksi myös huoneistoa pienemmistä kiinteistön osista.

Tila on luovutettava vuokralaisen yksinomaiseen käyttöön, jotta sen vuokrauksesta voi hakeutua verovelvolliseksi. Tilan pinta-alalle tai muille teknisille rajauksille ei ole erityisiä vaatimuksia.

EUT on tuomiossaan C-428/02 (Fonden Marselisborg Lystbådehavn) todennut kiinteistön vuokrauksen tarkoittavan sitä, että vuokranantaja antaa vuokralaiselle sovituksi ajaksi sovittua korvausta vastaan oikeuden hallita ja käyttää tiettyä rajattua ja yksilöitävissä olevaa aluetta tai kiinteistön osaa ja muut henkilöt suljetaan tämän käyttöoikeuden ulkopuolelle.

EUT on tuomiossaan C-284/03 (Temco) täsmentänyt vuokralaisen yksinomaista oikeutta hallita kiinteistöä siten, että tätä oikeutta voidaan rajoittaa vuokranantajan kanssa tehdyllä sopimuksella, ja sopimus koskee vain siinä määriteltyä kiinteistöä. Vuokranantaja voi esimerkiksi tällä tavoin varata itselleen oikeuden tarkastaa säännöllisin väliajoin vuokratun kiinteistön. Lisäksi vuokrasopimuksessa voidaan määrätä, että tiettyjä kiinteistön osia on käytettävä yhdessä muiden tahojen kanssa. Se, että sopimuksessa tällä tavoin rajoitetaan vuokrattujen tilojen hallintaoikeutta, ei estä sitä, että hallintaoikeus on yksinomainen suhteessa kaikkiin muihin henkilöihin, joiden osalta ei ole säädetty laissa tai määrätty sopimuksessa, että he voivat vedota vuokrasopimuksen kohteena olevaa kiinteistöä koskevaan oikeuteen.

Esimerkki 4: Yhtiöllä on jääratoja, joita on rakennettu soille, metsiin ja järven jäälle. Yhtiö on tehnyt ulkomaisen autonvalmistajan kanssa sopimuksen, jonka mukaan autonvalmistaja saa käyttää jääratoja uusien automallien testaukseen. Ulkomainen autonvalmistaja tuo itse työntekijät ja ajoneuvot radalle testausta varten. Jäärataa ylläpitävä yhtiö luovuttaa jääratojen käyttöoikeuden autonvalmistajalle talvikaudeksi (marras-maaliskuu). Kun jääradat on luovutettu autonvalmistajan käyttöön, yhtiö ei saa luovuttaa jääratoja edes lyhytaikaisesti muuhun käyttöön vaan autonvalmistajan käyttöoikeus sulkee muut käyttäjät pois radoilta. Vuokraan sisältyy se, että yhtiö käy auraamassa jääradat. Vuokra sisältää myös varikolla olevien rakennusten käyttöoikeuden. Yhtiön katsotaan luovuttavan jääratojen käyttöoikeuden asiakkaalleen. Kysymys on AVL 27 §:n mukaisesta kiinteistön käyttöoikeuden luovutuksesta, josta yhtiö voi hakeutua AVL 30 §:n nojalla vapaaehtoisesti arvonlisäverovelvolliseksi. Ratojen puhtaanapito on liitännäinen palvelu kiinteistön käyttöoikeuden luovuttamiselle.

Korkeimman hallinto-oikeuden päätöksessä KHO 2020:110 oli kyse yhtiön tarjoamasta konesalipalvelusta. Palvelussa asiakkaan omistamat serverit sijoitettiin yhtiön konesaleihin. Ne oli varustettu tarvittavilla tietoliikenneyhteyksillä ja muun muassa kosteus ja lämpötila oli säädelty palvelemaan servereiden käyttötarkoitusta. Palveluun kuului lukittavalla ovella varustettu laitekaappi, sähkö ja optimaalinen ympäristö servereiden käyttöä varten. Yhtiön asiakkaat toivat omat serverinsä laitekaappeihin, jotka oli pultattu kiinni lattiaan. Asiakkaalla ei ollut omaa avainta laitekaapille, vaan asiakas sai vahtimestarilta henkilötodistusta vastaan avaimen, jolla voi käydä laitekaapilla. Samassa laitekaapissa saattoi olla useamman asiakkaan servereitä. Palvelukokonaisuudessa ei korkeimman hallinto-oikeuden mukaan ollut kyse AVL 27 §:ssä tarkoitetusta kiinteistön käyttöoikeuden luovuttamisesta. Palvelukokonaisuuden myyntiin sovellettiin AVL 65 §:ä.

2.3 Loppukäyttäjää koskevat edellytykset

Loppukäyttäjän on harjoitettava tiloissa jatkuvasti ainakin osittain vähennykseen oikeuttavaa toimintaa. Palautukseen oikeuttavan toiminnan harjoittaminen rinnastetaan arvonlisäveron vähennykseen oikeuttavan toiminnan harjoittamiseen. Keskinäisen kiinteistöosakeyhtiön osakkaan toiminnan on oltava hakeutumista koskevissa tiloissa kokonaan vähennykseen tai palautukseen oikeuttavaa. Valtion ja AVL 30 §:n 3 momentissa mainittujen oppilaitosten tai 1.1.2018 alkaen opetus- ja kulttuuritoimen rahoituksesta annetun lain (1705/2009) 32 i §:ssä tarkoitettu yksityisen ammatillisen koulutuksen järjestäjän tiloissa harjoitettavalle toiminnalle ei ole asetettu erityisiä vaatimuksia. Loppukäyttäjänä voi olla myös ulkomaalainen yritys, jolla on oikeus AVL 122 §:n mukaiseen palautukseen.

Korkeimman hallinto-oikeuden päätöksessä KHO 7.2.2007 taltio 268 oli kyse siitä, mitä kiinteistön jatkuvalla käytöllä tarkoitetaan. Toimintaa pidettiin jatkuvana silloinkin, kun kiinteistöllä harjoitetaan vuosittain tiettynä ajanjaksona arvonlisäveron vähennykseen oikeuttavaa toimintaa. Hakeutumisen edellytykset täyttyvät esimerkiksi silloin, kun kiinteistö on vuosittain kesäisin vuokrattuna vähennykseen oikeuttavaa toimintaa harjoittavalle vuokralaiselle ja muuna aikana kiinteistöä käytetään vähennykseen oikeuttamattomassa toiminnassa.

KHO 7.2.2007 taltio 268

Ennakkoratkaisuhakemuksen mukaan kiinteistöosakeyhtiö ryhtyi rakentamaan uudisrakennusta, johon yleisten tilojen lisäksi valmistui yli 50 huoneistoa. Tarkoituksena oli vuokrata huoneistot lähinnä lukukausien aikana opiskelijoille opiskelija-asunnoiksi ja kesäaikaan rakennuksessa toimisi kesähotelli. Arvonlisäverollista kesähotellitoimintaa harjoittaisi ulkopuolinen verovelvollinen yritys, jolle yhtiö vuokraisi kesähotellitoiminnassa käytettävät tilat.

Arvonlisäverolain 30 §:n 1 momentissa on verovelvolliseksi hakeutumisen edellytykseksi säädetty, että kiinteistöä käytetään jatkuvasti lain 10 luvussa tarkoitettuun vähennykseen oikeuttavaan tarkoitukseen. Säännöstä koskevista hallituksen esityksen yksityiskohtaisista perusteluista ilmenee, että hakeutumismahdollisuuden ulkopuolelle on ollut tarkoitus jättää lähinnä kiinteistön tilapäisluonteiset luovutukset vähennykseen oikeuttavaan tarkoitukseen. Ennakkoratkaisuhakemuksen mukaan kysymys ei ollut tilojen tilapäisluonteisesta vaan vuosittain toistuvasta ja kunakin vuonna kesäajan kestävästä käytöstä verollisessa ja siten vähennykseen oikeuttavassa kesähotellitoiminnassa. Kun lisäksi otettiin huomioon Euroopan yhteisöjen tuomioistuimen tuomiosta asiassa C-184/04, Uudenkaupungin kaupunki, ilmenevä Euroopan neuvoston kuudennen arvonlisäverodirektiivin (77/388/ETY) 13 artiklan C kohtaa ja 20 artiklaa koskeva tulkinta, korkein hallinto-oikeus katsoi, että arvonlisäverolain 30 §:n 1 momentissa käytettyä sanontaa jatkuvasti ei voida tulkita niin, että se edellyttäisi kiinteistön tai sen osan kokoaikaista tai ajallisesti edes pääasiallista käyttöä vähennykseen oikeuttavassa toiminnassa. Tämän vuoksi yhtiöllä oli oikeus hakeutua kiinteistön käyttöoikeuden luovuttamisesta verovelvolliseksi.

Esimerkki 5: Yrittäjä on vuokrannut pitkäaikaisella vuokrasopimuksella kiinteistön minigolf -toimintaansa varten. Radat sijaitsevat ulkona ja ne ovat käytössä vain kesäisin noin viiden kuukauden ajan. Kiinteistö on vuokrattu koko vuodeksi, vaikka siellä ei muuna aikana harjoiteta liiketoimintaa sääoloista johtuen. Vuokranantaja voi hakeutua kiinteistön käyttöoikeuden luovuttamisesta verovelvolliseksi.

2.3.1 Loppukäyttäjänä on tiloissa toimiva vuokralainen

Hallituksen esityksen (HE 88/1993) mukaan loppukäyttäjänä olevan vuokralaisen kiinteistöllä harjoittaman toiminnan ei tarvitse olla kokonaan arvonlisäveron vähennykseen oikeuttavaa. Vuokranantaja voi hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttajaksi myös niiden tilojen osalta, joissa vuokralainen harjoittaa vain osittain arvonlisäverollista toimintaa. Merkitystä ei siten ole sillä, että esimerkiksi vuokratun tilan yhtä huonetta käytetään pelkästään verottomassa toiminnassa silloin, kun tilassa on useita huoneita. Vuokranantaja vähentää vuokraukseen kohdistuvien kulujen sisältämät verot täysimääräisesti ja perii vuokran kokonaan arvonlisäverollisena. Vuokralainen voi vähentää vuokraan sisältyvästä arvonlisäverosta kuitenkin vain sen osuuden, joka kohdistuu verolliseen toimintaan.

Esimerkki 6: Yrittäjä on vuokrannut yksityishenkilöltä kaksi huonetta käsittävän liiketilan jalka- ja vyöhyketerapiaa varten. Toisessa huoneessa yrittäjä antaa vyöhyketerapiaa. Yrittäjä on kouluttautunut myös jalkaterapeutiksi ja antaa tähän liittyvää hoitoa toisessa huoneessa. Vyöhyketerapia on arvonlisäverollista palvelua ja jalkaterapeutin palvelut ovat arvonlisäverottomia. Vuokranantaja voi hakeutua kiinteistön käyttöoikeuden luovutuksesta verovelvolliseksi koko liiketilan osalta ja periä vuokran arvonlisäverollisena. Vuokralaisella ei ole vähennysoikeutta jalkaterapiaan käytettävän huoneen vuokraan sisältyvästä arvonlisäverosta.

Esimerkki 7: Osakas omistaa kahden huoneiston hallintaan oikeuttavat osakkeet kaupungin keskustassa sijaitsevasta talosta. Osakas vuokraa liikehuoneiston kampaamotoimintaa harjoittavalle yritykselle. Osakas voi hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta. Osakas vuokraa toisen huoneiston vähäisen toiminnan harjoittajalle, joka ei ole hakeutunut arvonlisäverovelvolliseksi. Koska tämä huoneisto on vähennykseen oikeuttamattomassa käytössä, hakeutumisen edellytyksiä ei tämän huoneiston osalta ole.

Esimerkki 8: Liikerakennuksen omistava yritys on vuokrannut rakennuksen verollista toimintaa harjoittavalle vuokralaiselle A ja hakeutunut vuokrauksesta arvonlisäverovelvolliseksi. Vuokra sisältää arvonlisäveron, jonka vuokralainen voi kokonaan vähentää. Koska vuokralainen A ei tarvitse käyttöönsä koko liiketilaa, hän vuokraa myöhemmin osan siitä edelleen verottoman toiminnan harjoittajalle B. Tästä seuraa, että edelleen vuokratun tilan osalta liikehuoneiston omistajan arvonlisäverovelvollisuus päättyy, koska tilan loppukäyttäjä B ei harjoita tilassa edes vähäisesti verollista toimintaa. Liikerakennuksen omistaja perii verollista toimintaa harjoittavalta vuokralaiseltaan A vuokran verollisena tämän käyttöä vastaavasta osuudesta ja verottomana tiloista, jotka A on vuokrannut edelleen.

Esimerkki 9: Keskinäinen kiinteistöosakeyhtiö ja sen osakas ovat hakeutuneet arvonlisäverovelvollisiksi kiinteistön käyttöoikeuden luovuttajina. Huoneistossa toimii vuokralaisena arvonlisäverollista toimintaa harjoittava yritys A. Yritys A vuokraa myöhemmin osan huoneistosta verotonta toimintaa harjoittavalle yritykselle B, josta tulee edelleen luovutetun tilan loppukäyttäjä. Tämä päättää kiinteistöosakeyhtiön verovelvollisuuden kiinteistön käyttöoikeuden luovuttajana kyseisen huoneiston osalta, koska osakas ei voi vähentää vastikkeen sisältämää veroa täysimääräisesti. Osakas voi olla edelleen verovelvollinen huoneiston siitä osuudesta, jota käytetään vuokralaisen A verollisessa toiminnassa.

Esimerkki koskee tilannetta, jossa keskinäinen kiinteistöosakeyhtiö ei peri osakkaalta kyseisen tilan osalta erillistä vastiketta.

Esimerkki 10: Keskinäinen kiinteistöosakeyhtiö ja sen osakas ovat hakeutuneet arvonlisäverovelvollisiksi kiinteistön käyttöoikeuden luovuttajina. Huoneistossa toimii vuokralaisena arvonlisäverollista toimintaa harjoittava yritys A. Yritys A vuokraa myöhemmin osan huoneistosta verotonta toimintaa harjoittavalle yritykselle B, josta tulee edelleen luovutetun tilan loppukäyttäjä. Kiinteistöosakeyhtiö perii osakkaalta erilliset vastikkeet sekä verollisen että verottomaan toimintaan käytettyjen tilojen mukaisesti. Näin ollen osakas voi vähentää verolliseen toimintaan kohdistuvan vastikkeen sisältämän arvonlisäveron täysimääräisesti. Kiinteistöosakeyhtiön hakeutuminen päättyy ainoastaan huoneiston loppukäyttäjänä olevan B:n käytössä olevien tilojen osalta.

Esimerkki 11: Keskinäisen kiinteistöosakeyhtiön osakas vuokraa huoneiston sekä verollista että verotonta toimintaa harjoittavalle yritykselle. Vuokralainen on tilojen loppukäyttäjä. Osakas voi hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta. Hän perii vuokran kokonaan arvonlisäverolla. Vuokralainen voi vähentää vuokran sisältämän veron siltä osin kuin se kohdistuu verollisen toiminnan käytössä oleviin tiloihin. Koska osakkaan toiminta on kokonaan arvonlisäverollista, myös kiinteistöosakeyhtiö voi hakeutua kiinteistön käyttöoikeuden luovuttajana arvonlisäverovelvolliseksi. Kiinteistöosakeyhtiö suorittaa arvonlisäveron koko osakkaalta perimästään vastikkeesta. Kiinteistöosakeyhtiön mahdolliset kiinteistöinvestoinnit liittyvät tässä tilanteessa arvonlisäveron vähennykseen oikeuttavaan toimintaan.

Korkeimman hallinto-oikeuden päätös KHO 15.4.2013 taltio 1287 koski kiinteistön omistajan oikeutta hakeutua verovelvolliseksi, kun kiinteistön loppukäyttäjinä olivat yliopisto ja yliopiston toimintaan liittyviä yhteisöjä, jotka eivät olleet arvonlisäverovelvollisia. Hakeutumisoikeus koski vain tiloja, joiden loppukäyttäjänä oli yliopisto.

KHO 15.4.2013 taltio 1287

A Oy:n omistukseen oli 1.1.2010 voimaan tulleen yliopistouudistuksen yhteydessä siirtynyt yliopistojen käytössä olevia kiinteistöjä. A Oy vuokrasi näitä kiinteistöjä yliopistoille. Osan näistä vuokralle ottamistaan tiloista yliopistot luovuttivat edelleen joko vastikkeetta tai vuokraa vastaan yliopistojen toimintaan läheisesti liittyville yhteisöille, jotka eivät olleet toiminnastaan arvonlisäverovelvollisia. Kiinteistön käyttöoikeuden luovuttamisesta voidaan hakeutua verovelvolliseksi myös silloin, kun kiinteistön käyttäjänä on yliopistolain 1 §:ssä tarkoitettu yliopisto (AVL 30 § 1 mom.). Tämä oikeutti A Oy:n hakeutumaan verovelvolliseksi yliopistoille vuokratuista tiloista vain siltä osin kuin yliopistot olivat tilojen tosiasiallisina loppukäyttäjinä. Hakeutumisoikeus ei koskenut yliopistojen ei-arvonlisäverovelvollisille yhteisöille edelleen luovuttamia tiloja.

2.3.2 Loppukäyttäjänä on osakas

Keskinäisen kiinteistöosakeyhtiön hakeutumisen edellytyksenä on, että tiloissa loppukäyttäjänä olevan osakkaan harjoittama toiminta on kokonaan arvonlisäveron vähennykseen tai palautukseen oikeuttavaa. Jos tilojen loppukäyttäjänä oleva osakas on valtio tai AVL 30 §:n 3 momentissa mainittu yliopisto tai ammattikorkeakoulu tai 1.1.2018 alkaen opetus- ja kulttuuritoimen rahoituksesta annetun lain (1705/2009) 32 i §:ssä tarkoitettu yksityisen ammatillisen koulutuksen järjestäjä, toiminta rinnastetaan kokonaan vähennykseen oikeuttavaan toimintaan.

2.4 Hakeutumisketjua koskevat edellytykset

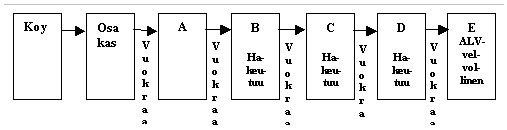

Samaa tilaa voidaan vuokrata edelleen useita kertoja (AVL 30 § 2 mom.). Vuokrauksen ketjuuntuessa on hakeutumisen edellytyksenä se, että myös vuokralainen, joka vuokraa tilan edelleen, on hakeutunut verovelvolliseksi. Hakeutumisketjun on oltava katkeamaton ensimmäisestä hakeutuneesta vuokranantajasta ketjun viimeiseen vuokranantajaan. Hakeutumisketju voi kuitenkin olla avoin sen alkupäästä. Esimerkiksi osakkaan tai vuokralaisen hakeutumisen edellytyksenä ei ole kiinteistön omistajan hakeutuminen.

Esimerkki 12: Keskinäisessä kiinteistöosakeyhtiössä on asuinhuoneistoja ja yksi liikehuoneisto. Koska kiinteistöinvestointeja tai merkittäviä korjaustöitä ei ole tehty, kiinteistöyhtiö ei ole katsonut tarpeelliseksi hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttajana. Näin ollen kiinteistöyhtiö perii liikehuoneiston hallintaan oikeuttavat osakkeet omistavalta osakkaalta verottoman vastikkeen. Osakas on hakeutunut arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttajana ja perii huoneistossa arvonlisäverollista toimintaa harjoittavalta vuokralaiselta verollista vuokraa.

Esimerkki 13: Keskinäisen kiinteistöosakeyhtiön osakas on vuokrannut hallitsemansa huoneiston A:lle, joka vuokraa sen edelleen B:lle, joka vuokraa sen edelleen C:lle. C vuokraa huoneiston edelleen D:lle, joka vuokraa sen edelleen E:lle. B on suorittanut huoneistossa merkittäviä perusparannustöitä, joiden hankintahintaan sisältyvän arvonlisäveron hän haluaa vähentää. Vähennysoikeuden syntyminen edellyttää, että B hakeutuu kiinteistön vuokrauksesta arvonlisäverovelvolliseksi. B:n hakeutumisen edellytyksenä on, että C hakeutuu. C:n hakeutumisen edellytyksenä on, että D hakeutuu. D:n hakeutumisen edellytyksenä puolestaan on, että kiinteistön loppukäyttäjä eli E harjoittaa huoneistossa jatkuvasti ainakin osittain arvonlisäveron vähennykseen oikeuttavaa toimintaa.

2.5 Varastointipalvelut

Varastointipalvelulla tarkoitetaan toimintaa, jossa asiakkaan tavaroita otetaan varastoitavaksi niin, että asiakkaalle ei anneta oikeutta tiettyyn tilaan eikä yksinomaista pääsyä sinne. Varastointipalvelu on arvonlisäverollinen palvelu, jonka myynnistä suoritetaan veroa yleisen verokannan mukaan (AVL 1 §).

Jos asiakkaalle luovutetaan tietyn varastotilan hallinta ja yksinomainen pääsy sinne, kyse on AVL 27 §:ssä tarkoitetusta kiinteistön käyttöoikeuden luovuttamisesta. Vuokranantaja voi tällöin hakeutua verovelvolliseksi, jos loppukäyttäjää koskevat edellytykset täyttyvät.

Kun ratkaistaan sitä, onko kyse varastointipalvelusta vai kiinteistön käyttöoikeuden luovuttamisesta, vuokrauksen kestolla ei ole merkitystä.

KVL 38/2017

A Oy tarjosi kahdenlaisia varastointiin liittyviä palveluja. Kokonaispalvelukonseptissa asiakas varasi palvelun Internet-järjestelmän kautta. A Oy haki varastoitavat tavarat asiakkaan ilmoittamasta paikasta ja varastoi ne käytössään oleviin tiloihin. Varastoinnin päätyttyä A Oy toimitti tavarat asiakkaan ilmoittamaan paikkaan. Itsepalvelukonseptissa asiakas sai kulkuoikeuden varastoon. Asiakas järjesti tavaroiden kuljetuksen varastoon itse. Myös varastoinnin päätyttyä asiakas hoiti tavaroiden kuljetuksen pois varastosta itse. A Oy varasi itselleen oikeuden tavaroiden siirtämiseen varastoinnin aikana, jos A Oy katsoi sen varastointitilojen käytön kannalta tarpeelliseksi. Kummassakin palvelussa palvelun hinta määräytyi varastoitavien palvelujen määrän (kuutioiden) perusteella.

Kummassakin palvelukonseptissa varastointipalvelun keskeinen sisältö muodostui tavaran säilyttämisestä. Kummassakaan palvelussa asiakas ei saanut käyttöoikeutta nimenomaisesti määriteltyyn kiinteän omaisuuden osaan siten, että asiakas olisi voinut sulkea muut henkilöt tämän oikeuden ulkopuolelle. Kummassakaan palvelukonseptissa ei siten ollut kyse AVL 27 §:ssä tarkoitetusta kiinteistön käyttöoikeuden luovuttamisesta vaan arvonlisäverollisesta palvelun suorittamisesta.

Esimerkki 14: Yritys vuokraa minivaraston, jossa se säilyttää myytäviä urheiluvälineitä. Urheiluvälineet ovat varastossa odottamassa kesä/talvikauden alkamista. Vuokrattu varasto on selkeästi seinillä erotettu tila. Minivarasto on tässä tapauksessa sellainen kiinteistön osa, jota hakeutuminen voi koskea.

Esimerkki 15: Yritys tarjoaa varastointipalvelua toisille yrityksille ja yksityishenkilöille. Palveluun sisältyy laatikkoihin pakattujen tavaroiden säilytys sovitun ajan. Asiakkailla ei ole pääsyä säilytystiloihin eikä tavaroiden varastointiin ole varattu tiettyä tilaa. Tavaroita voidaan siirtää tarpeen mukaan säilytyksen aikana. Kyse ei ole miltään osin kiinteistön vuokrauksesta vaan arvonlisäverollisesta varastointipalvelusta.

Esimerkki 16: Kiinteistön omistaja A vuokraa kiinteistön minivarastotoimintaa harjoittavalle yritykselle B, joka vuokraa varastotilaa edelleen sekä yrityksille että yksityishenkilöille. Vuokratut tilat on erotettu toisistaan seinillä. Jokaisella vuokralaisella on pääsy vuokraamiinsa tiloihinsa.

Kiinteistön omistaja A voi hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttajana niistä tiloista, joita kiinteistön loppukäyttäjät käyttävät jatkuvasti vähennykseen oikeuttavaan toimintaansa. Hakeutumismahdollisuus ei koske niitä tiloja, jotka B vuokraa edelleen esimerkiksi yksityiseen kulutukseen eli muuhun kuin vähennykseen oikeuttavaan loppukäyttöön.

Esimerkki 17: Yritys omistaa hallin, josta se vuokraa toistaiseksi voimassa olevalla vuokrasopimuksella kylmätilaa perunanviljelijöille perunoiden säilytystä varten. Vuokrattavat alueet on merkitty lattiaan maalatuilla rajoilla. Perunat säilytetään alueilla trukkilavojen päällä säkeissä tai laatikoissa. Viljelijä voi vapaasti hakea vuokraamaltaan alueeltaan omat tuotteensa tai tuoda sinne uusia eriä. Viljelijälle annetaan oikeus tiettyyn selvästi erottuvaan tilaan ja yksinomainen käyttöoikeus hänen käyttöönsä rajatulle alueelle. Näin ollen kyse on kiinteistön käyttöoikeuden luovuttamisesta, josta yritys voi hakeutua arvonlisäverovelvolliseksi.

2.6 Eräitä erityistapauksia

Hakeutumismahdollisuus koskee kiinteistön käyttöoikeuden luovuttamista. Aina ei ole selvää, onko harjoitettava toiminta kiinteistön käyttöoikeuden luovuttamista, tilan käyttöoikeuden tilapäisluonteista luovuttamista vai muuta palvelun myyntiä. Tässä luvussa on selostettu eräitä erityistapauksia.

EUT toteaa tuomiossa C‑392/11 (Field Fisher Waterhouse), että kiinteän omaisuuden vuokraus ja siihen liittyvät palvelujen suoritukset voivat objektiivisesti tarkasteltuna muodostaa yhden yhtenäisen suorituksen. Palvelujen hankinnan ei voida katsoa olevan tavoite sinällään tilojen tavanomaiselle vuokralaiselle, vaan sitä on pidettävä ennemminkin keinona nauttia pääsuorituksesta eli liiketilojen vuokrauksesta parhaissa olosuhteissa. Oikeuskäytännön mukaan on tosin niin, että palvelujen suoritukset eivät välttämättä kuulu arvonlisäverodirektiivin 135 artiklan 1 kohdan l alakohdassa tarkoitetun kiinteän omaisuuden vuokrauksen käsitteen piiriin. Tämä ei kuitenkaan tarkoita sitä, ettei näitä palvelusuorituksia, jotka liittyvät kiinteän omaisuuden vuokraukseen ja joiden suorittamisesta on määrätty vuokrasopimuksessa, voida pitää liitännäissuorituksina tai vuokraukseen jakamattomasti liittyvinä suorituksina.

Tuomiossa todetaan, että vaikka palvelujen suorittaminen sisällytettiin vuokrasopimukseen ja se tukee näkemystä yhdestä ainoasta suorituksesta, se ei sellaisenaan voi olla ratkaiseva tekijä. Jos vuokrasopimuksessa määrätään sellaisista suorituksista, joita ei voida niiden luonteen vuoksi objektiivisesti tarkasteltuna pitää pääasialliseen kiinteän omaisuuden vuokraukseen nähden jakamattomasti liittyvinä tai liitännäisinä, nämä suoritukset eivät ole osa yhtä ainoaa kiinteän omaisuuden vuokrausta. Näin on siksi, että tällaisilla suorituksilla on vain keinotekoinen liittymä pääsuoritukseen ja ne ovat vuokrauksesta itsenäisiä.

Edellä mainitussa tuomiossa todetaan myös, että kun eri palvelut suoritetaan yhtä kokonaismaksua vastaan, mutta jossa osa palveluista on pääasiallisen suorituksen tavoin vapautettu arvonlisäverosta ja osa on itsenäisinä palveluina arvonlisäveron alaisia, eri palvelusuorituksiin liittyvät palvelumaksut tulee eritellä, jotta voidaan määrittää näiden maksujen arvonlisäveron alainen osuus ja arvonlisäverosta vapautettu osuus.

Korkeimman hallinto-oikeuden päätöksessä KHO 2009:23 oli kyse siitä, oliko kiinteistön omistajalla oikeus hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta. Nuorisoseura vuokrasi tiloja kunnalle vuorokauden tietyksi ajaksi. Saman vuorokauden muina aikoina tiloja käytettiin joko omistajan omassa tai muiden käyttäjien käytössä. Tilojen käyttöoikeuden luovuttaminen eri käyttäjille tapahtui siten tilapäisesti kullekin kerrallaan. Kunnalla ei ollut yksinomaista määräysvaltaa hallita varaamiaan tiloja. Vuokraustoimintaa pidettiin tilojen tilapäisluonteisena luovuttamisena, josta ei voitu hakeutua.

KHO 2009:23

Nuorisoseuran, joka vuokrasi toistaiseksi voimassa olevalla vuokrasopimuksella osan omistamastaan nuorisoseurantalon tiloista kunnalle käytettäväksi koulun liikuntatunteihin sekä nuorisotoimen liikuntakerhoihin ja muihin kunnan järjestämiin tapahtumiin erillisen käyttötuntiselvityksen mukaisesti, oli suoritettava arvonlisäveroa näiden tilojen käyttöoikeuden tilapäisluonteisesta luovuttamisesta. Nuorisoseuralla ei ollut oikeutta hakeutua kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi kunnalle vuokraamiensa tilojen osalta.

Korkeimman hallinto-oikeuden päätöksessä KHO 1997:7 pitkäaikaista toripaikkojen vuokrausta pidettiin kiinteistön käyttöoikeuden luovuttamisena eikä tilan käyttöoikeuden tilapäisluonteisena luovuttamisena.

KHO 1997:7

Kaupunki vuokrasi toriltaan myyntipaikkoja kirjallisin vuokrasopimuksin vuoden tai kolmen vuoden vuokra-ajaksi. Vuokrasuhteessa sovittiin noudatettavaksi maanvuokralain (258/66) 5 luvun säännöksiä. Kaupungin järjestyssääntö rajoitti toripaikan käytön tiettyihin vuorokaudenaikoihin. Vuokrasopimuksen ehdon mukaan kaupungilla oli oikeus luovuttaa vuokrattu toripaikka päiväpaikkana kolmannelle, ellei vuokralainen saapunut tiettyyn aikaan mennessä harjoittamaan torikauppaa.

Pitkäaikainen vuokrasopimus antoi vuokralaiselle pysyvän oikeuden hallita toripaikkaa järjestyssäännössä ja sopimuksessa mainituin rajoituksin. Kysymyksessä ei ollut arvonlisäverolain 29 §:n 4 kohdassa tarkoitettu tilan käyttöoikeuden tilapäisluonteinen luovuttaminen vaan lain 27 §:n mukainen kiinteistöön kohdistuvan oikeuden luovuttaminen. Kaupungin ei ollut suoritettava pitkäaikaisin vuokrasopimuksin luovutettujen torimyyntipaikkojen vuokraamisesta arvonlisäveroa.

Esimerkki 18: Kiinteistön omistaja (esim. tanssisalin omistaja) vuokraa kiinteistöä pitkäaikaisella vuokrasopimuksella kuukausivastiketta vastaan vuokralaiselle A siten, että A saa käyttää kiinteistöä arvonlisäverollisessa liiketoiminnassaan maanantaista keskiviikkoon. Vuokralaiselle B samaa kiinteistöä vuokrataan pitkäaikaisella vuokrasopimuksella kuukausivastiketta vastaan siten, että B saa käyttää kiinteistöä arvonlisäverollisessa liiketoiminnassaan torstaista sunnuntaihin. Kumpikaan vuokrasopimus ei sisällä lisäpalveluja. Kiinteistön omistaja voi hakeutua kiinteistön käyttöoikeuden luovuttajana arvonlisäverovelvolliseksi, koska tilan yksinomainen käyttöoikeus luovutetaan molemmille vuokralaisille vuorollaan.

2.6.1 Yhteistoimistot ja avokonttorit

Kun yritys ei tarvitse toiminnassaan muita työvälineitä kuin työpöydän, tuolin, tietokoneen ja Internet-yhteyden, yritys voi vuokrata toimintaansa varten esimerkiksi vain työpisteen eikä koko huoneistoa tai tiettyä huonetta. Muutaman neliön suuruiset työpisteet tuoleineen sijaitsevat yleensä usean käyttäjän yhteiskäytössä olevassa avotilassa. Työpisteen vuokranantaja luovuttaa vuokralaiselle tavanomaisesti myös sähkön, tilan siivouksen ja Internet-yhteyden. Työpisteen vuokraus voi olla arvonlisäverollisen palvelukokonaisuuden luovuttamisesta, kun työpisteen luovuttamiseen liittyy lisäpalveluja. Joissakin tilanteissa voi olla mahdollista, että kyse on AVL 27 §:ssä tarkoitettua kiinteistön käyttöoikeuden tai 29 § 1 momentin 4 kohdassa tarkoitettua tilan käyttöoikeuden tilapäisluonteista luovuttamista (ks. myös luku 2.6.3. Tilan luovutus lisäpalvelujen ohella).

KHO 2020:99

A Oy tarjosi yhteistoimistopalveluja, joissa asiakas voi varata käyttöönsä yhden tai useamman joko nimetyn tai nimeämättömän työpisteen avotilassa. Nimeämättömän työpisteen voi varata joko päivä- tai kuukausimaksua vastaan ja nimetyn työpisteen kuukasimaksua vastaan. Työpisteen käyttöoikeuden lisäksi palveluihin sisältyivät muun muassa palveluvastaavan palvelut, turvallisuus- ja järjestelypalvelut, siivouspalvelut, internet-/WIFI-yhteys, tulostus- ja kopiointipalvelut sekä ilta- ja aamiais- ja muita tapahtumia. Osaan palveluista sisältyi myös henkilökohtaisten tavaroiden säilytys sekä postiosoite ja -lokero. Korkein hallinto-oikeus ei muuttanut keskusverolautakunnan päätöstä, jonka mukaan palvelut muodostivat yhden jakamattoman kokonaisuuden, josta oli suoritettava arvonlisäveroa arvonlisäverolain 1 §:n nojalla.

A Oy tarjosi lisäksi palvelua, jossa asiakas sai käyttöönsä kalustetun ja lukollisen toimiston sekä lisäksi edellä mainitut palvelut. Lukollisen toimistotilan antamista käyttöön oli pidettävä arvonlisäverolain 27 §:ssä tarkoitettuna kiinteistön käyttöoikeuden luovutuksena. Palvelukokonaisuuden katsottiin muodostavan yhden jakamattoman taloudellisen suorituksen, jossa pääsuoritteena oli kiinteistön käyttöoikeuden luovuttaminen ja muut palvelut olivat asiakkaan keino käyttää tätä pääasiallista palvelua parhaissa mahdollisissa olosuhteissa. Näin ollen palvelua oli kokonaisuudessaan pidettävä arvonlisäverolain 27 §:ssä tarkoitettuna kiinteistön käyttöoikeuden luovutuksena.

Kun luovutetaan erillinen lukollinen tila ja oheispalvelut ovat liitännäisiä tilan luovutukselle, kyse on yhdestä luovutuksesta eli tilan luovuttamisesta. Palvelut sisältyvät tällöin perittyyn kokonaishintaan. Jos sopimus on pitkäaikainen, kyse on AVL 27 §:n mukaisesta tilanteesta, josta on edellytysten täyttyessä mahdollista hakeutua verovelvolliseksi. Lyhytaikaisten sopimusten osalta kyse voi olla AVL 29 § 1 momentin 4 kohdassa tarkoitetusta tilan käyttöoikeuden tilapäisestä luovuttamisesta.

Mikäli tilan luovutukseen sisältyy erilaisia palveluja, jotka ovat luonteeltaan itsenäisiä, palvelut katsotaan tilan luovutuksesta erillisiksi ja niiden verokäsittely arvioidaan erikseen. Vastaava tilanne on silloin, kun palvelut veloitetaan erikseen tilan luovuttamisesta ja asiakas voi valita mitä palveluja ostaa ja kuinka paljon.

Kun ei luovuteta oikeutta tiettyyn tilaan eli kyse on esimerkiksi nimeämättömän työpisteen luovutuksesta ja luovutus sisältää erilaisia lisäpalveluja, kyse on korkeimman hallinto-oikeuden edellä mainitun päätöksen mukaisesti yhden kokonaispalvelun luovutuksesta (AVL 1 §).

Kun tietyn nimetyn työpisteen luovutukseen ei sisälly tavanomaisesta vuokrauksesta poikkeavia lisäpalveluja, kyse voi edelleen olla AVL 29 §:n 1 momentin 4 kohdan tai 27 §:n mukaisesta tilan luovutuksesta. Merkitystä on tällöin sillä, onko sopimus pitkä- vai lyhytaikainen. Mikäli palvelu sisältää tavanomaisesta poikkeavia lisäpalveluja, kyse voi olla itsenäisistä lisäpalveluista, joiden arvonlisäverokäsittely tulee arvioida erikseen. Kyse voi olla myös yhden kokonaispalvelun luovuttamisesta (AVL 1 §), kun mikään palvelusta ei muodosta pääsuoritetta, jolle muut suoritukset olisivat liitännäisiä. Tapauskohtaisesti ratkaistaan se, milloin kyse on pääasiassa tilan luovutuksesta ja milloin kyse on arvonlisäverollisesta kokonaispalvelusta.

Esimerkki 19: Yhtiö omistaa avokonttorin, jossa on kymmenen työpistettä. Yhden työpisteen pinta-ala on 4 m². Työpisteitä ei ole erotettu sermein toisistaan. Vuokralaiset ovat tehneet yhtiön kanssa työpisteiden käytöstä toistaiseksi voimassa olevat sopimukset. Osa vuokralaisista käyttää työpisteitä kokopäiväisesti ja osa satunnaisesti tai osa-aikaisesti. Työpisteet ovat vaihtuvia eikä niitä voi varata pysyvästi yhden vuokralaisen käyttöön. Kyse on verollisesta palvelun luovutuksesta (AVL 1 §).

2.6.2 Tuolinvuokraus

Kampaamoalalla on yleistä, että itsenäisenä yrittäjänä toimiva kampaaja vuokraa toimintaansa varten toiselta kampaamoalan yrittäjältä tämän tilassa olevan kampaamotuolin ja -välineitä. Vuokrauksesta maksetaan yleensä kiinteää kuukausivuokraa tai vuokra määräytyy toteutuneen liikevaihdon perusteella. Vuokraan sisältyy usein myös sähkö- ja vesimaksu, taustamusiikin käytöstä maksettava korvaus sekä taukotilan, maksupäätteen ja ajanvarausjärjestelmän käyttöoikeus. Kampaaja saa käyttöönsä tietyn tuolin tai hän käyttää kulloinkin vapaana olevaa tuolia. Vuokrasopimusten sisällöt vaihtelevat tapauskohtaisesti.

Tuolinvuokraus luovutettavine tavaroineen ja palveluineen on monitahoisempi palvelu kuin pelkkä tilan käyttöoikeuden luovutus. Palvelu sisältää mahdollisuuden harjoittaa tiloissa liiketoimintaa. Palvelu ei sisällä oikeutta hallita kiinteistöä omistajan tavoin ja sulkea muut henkilöt tämän oikeuden käyttämisen ulkopuolelle. Vuokrasopimuksen pääasiallinen tarkoitus ei ole tilojen luovuttaminen ajan kulumiseen perustuvaa korvausta vastaan vaan palvelun myynti, josta suoritetaan arvonlisäveroa yleisen verokannan mukaisesti.

2.6.3 Tilan luovutus lisäpalvelujen ohella

Kun tiloja koskevaan vuokrasopimukseen sisältyy merkittävä määrä muita palveluja, kyse voi olla tiloihin kuuluvan järjestelyn käyttämisestä eikä niinkään itse tilan vuokrauksesta. Tilojen vuokraukseen liittyviä oheispalveluja voivat olla esimerkiksi yhteiset sosiaalitilat, yhteinen ajanvarausjärjestelmä, mainostus, näkyvyys internet-sivuilla ja kassajärjestelmän käyttö sekä siivous ja vartiointi. Kun tällaiset oheispalvelut muodostavat merkittävän osan palvelukokonaisuudesta, sopimuksen pääasiallinen tarkoitus ei ole tilan luovuttaminen vaan monitahoisempi palvelun luovutus. Tällöin myös tilavuokrasta suoritetaan arvonlisäveroa yleisen verokannan mukaan.

EUT:n tuomiossa C‑55/14 (Luc Varenne) todettiin, että kyse ei ollut tilojen vuokrauksesta, vaan kyseessä oli monitahoisempi, urheilutiloihin pääsyn tarjoamisesta muodostuva palvelu, jossa vuokranantaja huolehti myös tilojen valvonnasta, hoidosta, ylläpidosta ja puhtaanapidosta. Kyseisessä tapauksessa tarjottujen palvelujen taloudellinen arvo vastasi 80 prosenttia sopimuksen mukaisesta korvauksesta.

EUT:n tuomiossa C‑392/11 (Field Fisher Waterhouse) oli kyse liiketilojen vuokrauksesta ja siihen liittyvistä palveluista. Näitä palveluja olivat osuus kiinteistön vakuutuskustannuksista ja korvaus palvelusuorituksista, joihin kuuluivat muun muassa veden jakelu, koko rakennuksen lämmitys, rakennuksen rakenteiden ja koneiden korjaus, yleisten tilojen siivous ja rakennuksen vartiointi. Sopimuksessa oli sovittu, että vuokratilojen lisäksi vuokranantaja toimitti vuokralaiselle edellä mainittuja palveluja, jotka tämä maksoi vuokraan liittyvinä kustannuksina ja joiden maksamatta jättäminen saattoi aiheuttaa vuokrasopimuksen irtisanomisen. EUT katsoi, että vuokrasopimuksen tekemisen taloudellisena perusteena ei näyttänyt olevan ainoastaan tilojen käyttöoikeuden luovutus vaan myös se, että vuokralainen sai palvelukokonaisuuden. Ennakkoratkaisua pyytäneen tuomioistuimen ratkaistavaksi jätettiin se, muodostavatko liiketoimet yhden ainoan kiinteistön vuokrausta koskevan suorituksen.

Esimerkki 20: Hyvinvointikeskuksessa on vuokralaisina eri yrittäjiä, jotka tarjoavat jalkojenhoitoa, hierontaa ja kauneushoitoja. Sopimuksen mukaan vuokranantaja tarjoaa vuokralaisille palvelupakettia, johon kuuluvat tilojen käyttö sovittuina aikoina, yhteiset pukuhuone- ja sosiaalitilat, yhteisen ajanvaraus- ja kassajärjestelmän käyttö, mainostuksen, näkyvyyden hyvinvointikeskuksen internet-sivuilla, siivouksen, hoitoon tarvittavat tarvikkeet ja mahdollisuuden myydä tuotteita yhteisessä kaupassa. Kaikki palvelut sisältyvät sopimukseen siitä riippumatta, käyttävätkö vuokralaiset niitä. Koska sopimus sisältää tilan luovutuksen lisäksi merkittävästi myös muita palveluja, kyse on yleisen verokannan alaisesta palvelun myynnistä.

2.6.4 Shop in shop -tilanteet

Shop in shop -tilanteissa vähittäiskauppias luovuttaa ulkopuoliselle kauppiaalle liiketilastaan tilan, jossa tämä myy kuluttajille omia tuotteitaan. Vähittäiskauppias veloittaa tuotteet ostajilta muiden myymiensä tuotteiden kanssa ja tilittää ulkopuolisen kauppiaan myynneistä kertyneet myyntitulot hänelle vähentäen tilityksestä sopimuksen mukaisen korvauksen liiketilan käyttöoikeuden luovuttamisesta ja muista tarjoamistaan lisäpalveluista. Näitä lisäpalveluja voivat olla muun muassa markkinointi ja mainonta, yhteinen infopiste, turvallisuuspalvelut, näkyvyys potentiaalisille asiakkaille sekä yhteisen kassajärjestelmän käyttö. Tällaista korvausta ei pidetä verottomana AVL 27 §:n mukaisena kiinteistöön kohdistuvan oikeuden luovutuksena, koska kyse ei ole pääasiassa tilan luovuttamisesta. Kyse on arvonlisäverollisesta kokonaispalvelusta (AVL 1 §), koska kyse on muista kuin tilan vuokraukseen tavallisesti liittyvistä lisäpalveluista.

Esimerkki 21: Tavaratalossa on ulkopuolisen yrityksen käytössä osasto, jossa myydään nuorten suunnittelijoiden suunnittelemia vaatteita ja asusteita. Osasto on pysyvä ja nuorten suunnittelijoiden yritys maksaa korvauksen tavaratalolle tilasta ja lisäpalveluista. Tavaratalo tarjoaa tilan ohella yhteisen kassajärjestelmän käytön, turvallisuuspalvelut, markkinoinnin tavaratalon mainoksissa sekä näkyvyyden tavaratalon asiakaskunnalle. Asiakas maksaa kaikki tuotteet tavaratalon kassalle normaalisti muiden ostamiensa tuotteiden kanssa. Kyse on arvonlisäverollisen kokonaispalvelun luovuttamisesta.

Esimerkki 22: Lihajalosteiden valmistaja on sopinut kauppiaan kanssa, että heidän tuote-esittelijänsä sijoittaa oman myyntitiskinsä kauppiaan lihatiskin läheisyyteen myydäkseen lihajalosteiden valmistajan tuotteita. Tila on pinta-alaltaan noin kahden neliömetrin suuruinen. Myyntitiski ei ole rakenteeltaan ja sijainniltaan pysyvä. Tuote-esittelijä esittelee tuotteita ja myy niitä asiakkaille. Myyntihinta suoritetaan kauppiaan kassaan. Kauppias tilittää sovitun osuuden lihajalosteiden valmistajalle. Tuote-esittelijä on paikalla toistuvasti viikonloppuisin ja juhlapyhien edellä. Sopimus on voimassa toistaiseksi. Sopimukseen sisältyy yhteisen kassajärjestelmän lisäksi myös yhteiset pukuhuone- ja sosiaalitilat, turvallisuuspalvelut sekä mainonta. Kyse ei ole tilapäisestä liiketilan vuokrauksesta, vaan arvonlisäverollisen kokonaispalvelun luovuttamisesta.

Esimerkki 23: Kauppakeskuksen pihalla on joulukuusikauppias. Kuusikauppias myy kuusia noin kahden viikon ajan ennen joulua. Kauppakeskus perii vuokraa kuusikauppiaalta. Tästä kuusikauppiaalle luovutetusta tilasta kauppakeskus ei voi hakeutua verovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta, koska kyse on tilan käyttöoikeuden tilapäisestä luovutuksesta. Luovutuksesta suoritetaan arvonlisäveroa yleisen verokannan mukaisesti.

2.6.5 Kiinteistöleasing

Leasing-sopimuksella tarkoitetaan tavaran määräaikaista vuokrasopimusta. Kiinteistöleasing -sopimuksella sovitaan kiinteistön vuokrauksesta. Sopimuksen sisältö määrittää sen, onko kyse kiinteistön vuokrauksesta vai myynnistä. Merkitystä ei ole sillä, minkä niminen on tehty sopimus.

Jos vuokralaisella on velvollisuus lunastaa vuokrattava kiinteistö vuokra-ajan päätyttyä, kyse ei ole kiinteistön vuokrauksesta vaan kiinteistön myynnistä.

Esimerkki 24: Kunnan omistama kehitysyhtiö rakennuttaa omistukseensa teollisuuskiinteistön, jonka se vuokraa arvonlisäverovelvolliselle yritykselle. Vuokra- tai lunastussopimuksella sovitaan, että vuokralainen lunastaa kiinteistön omistukseensa vuokra-aikana tai viimeistään vuokra-ajan päättyessä. Kyse on kiinteistön myynnistä, joten vuokra- ja lunastussuoritukset ovat osa verotonta kiinteistön myyntihintaa.

Jos vuokralaisella on oikeus, mutta ei velvollisuutta lunastaa vuokrattava kiinteistö vuokra-ajan päätyttyä, kyse voi olla kiinteistön vuokrauksesta tai myynnistä. Merkitystä asian ratkaisemisessa annetaan sopimukselle. Jos sopimuksessa on optio kiinteistön lunastamisesta ja se on taloudellisesti ainoa rationaalinen valinta vuokralaiselle vuokra-ajan lopussa, kyseessä on kiinteistön myynti. Tällainen tilanne on esimerkiksi silloin, kun vuokralaisen lunastushinta on suhteellisen pieni verrattuna jo maksettuihin vuokriin sekä kiinteistön arvoon. Sopimuksessa ei siten välttämättä tarvitse olla sitovaa lunastuslauseketta. Merkitystä voidaan harkinnassa antaa myös sille, että vuokralaiselle siirretään sopimuksella valtaosa kiinteistöön liittyvistä riskeistä ja hyödyistä.

Jos kyse on kiinteistön vuokrauksesta, vuokranantaja voi edellytysten täyttyessä hakeutua arvonlisäverovelvolliseksi.

Esimerkki 25: Kunnan omistama kehitysyhtiö rakennuttaa omistukseensa teollisuuskiinteistön, jonka se vuokraa arvonlisäverolliselle yritykselle. Vuokrasopimuksen mukaan vuokralaisella ei ole oikeutta lunastaa kiinteistöä omistukseensa haluamanaan ajankohtana. Tässä tapauksessa kyse on kiinteistön vuokrauksesta. Kehitysyhtiö voi hakeutua verovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta.

2.6.6 Vuokralaisen konkurssi

Kun arvonlisäverovelvollinen vuokralainen asetetaan konkurssiin ja liikehuoneisto siirtyy konkurssipesän haltuun, liikehuoneiston vuokrauksesta annetun lain (39 §:n 1 momentin) mukaan vuokranantajan on varattava konkurssipesälle vähintään yhden kuukauden pituinen määräaika, jonka kuluessa konkurssipesän on ilmoitettava, jatkaako se vuokrasopimusta omissa nimissään. Vuokranantaja ei voi irtisanoa vuokrasopimusta välittömästi vuokralaisen konkurssiin asettamisen jälkeen. Konkurssipesän oikeus liikehuoneiston käyttämiseen perustuu tällöin arvonlisäverovelvollisen vuokralaisen kanssa alun perin tehtyyn arvonlisäverolliseen vuokrasopimukseen.

Hakeutumisen edellytykset kiinteistön käyttöoikeuden luovuttamisesta jatkuvat, kun liikehuoneisto on konkurssipesän hallussa konkurssipesän realisoinnin ajan. Näin on siitä huolimatta, että konkurssipesä ei ilmoittaudu konkurssipesän realisoinnista arvonlisäverovelvolliseksi. Edellytyksenä on tällöin kuitenkin se, että konkurssipesä ei jatka vuokrasopimusta omissa nimissään ja vuokranantaja irtisanoo vuokrasopimuksen sen jälkeen, kun konkurssipesä on ilmoittanut vuokranantajalle, että se ei ota vuokrasopimusta vastattavakseen.

Vuokranantaja veloittaa liikehuoneiston vuokran tällöin arvonlisäverollisena konkurssipesältä. Vuokranantajalla on myös oikeus vähentää liikehuoneistoon kohdistuvien hankintojen arvonlisäverot. Kiinteistöinvestoinnin vähennyksen tarkistamista koskevat arvonlisäverolain säännökset eivät tule tässä tilanteessa sovellettavaksi.

2.6.7 Huoneiston haltuunotto

Kun keskinäinen kiinteistöosakeyhtiö on hakeutunut kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi ja se ottaa asunto-osakeyhtiölaissa tarkoitetulla tavalla huoneiston yhtiön hallintaan esimerkiksi osakkaan maksamattomien vastikkeiden vuoksi, rajoitetaan osakkaan hallintaoikeutta olennaisella ja merkittävällä tavalla. Tilanteessa tulee arvioitavaksi, voiko keskinäinen kiinteistöosakeyhtiö pysyä arvonlisäverovelvollisena kiinteistön käyttöoikeuden luovuttajana vuokratun liikehuoneiston osalta ja periä vuokran arvonlisäverollisena. Tässä tapauksessa tulee tarkastella keskinäisen kiinteistöosakeyhtiön ja loppukäyttäjän välistä suhdetta hakeutumisen edellytysten täyttymisen osalta. Kiinteistöosakeyhtiön katsotaan tällöin vuokraavan liikehuoneiston suoraan omissa nimissään vuokralaiselle.

Jos vuokralainen harjoittaa tilassa arvonlisäverollista liiketoimintaa, keskinäisellä kiinteistöosakeyhtiöllä on hakeutumisoikeus, eikä kiinteistöosakeyhtiöön sovelleta AVL 30 §:n 3 momentissa säädettyä verovelvollisuuden erityisedellytystä osakkaan täysimääräisestä vähennysoikeudesta. Kyse on tällöin AVL 30 § 1 momentin mukaisesta tilanteesta. Osakkaan asemalla ei ole hakeutumisen kannalta merkitystä, jos edellytykset hakeutumiselle täyttyvät loppukäyttäjän osalta. Vastaava tilanne voidaan katsoa olevan silloin, kun huoneiston luovutus asunto-osakeyhtiölle perustuu osakassopimukseen tai on vapaaehtoinen ja vastikkeeton.

Esimerkki 26: Keskinäinen kiinteistöosakeyhtiö on hakeutunut kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi. Hakeutuminen kattaa kaksi liikehuoneistoa, joissa osakas on harjoittanut arvonlisäverollista liiketoimintaa ja vastike on ollut arvonlisäverollinen. Osakas on laiminlyönyt vastikkeiden maksun. Keskinäinen kiinteistöosakeyhtiö on ottanut liikehuoneistot haltuunsa ja vuokrannut toisen liikehuoneiston omissa nimissään vuokralaiselle, joka harjoittaa tilassa arvonlisäverollista liiketoimintaa. Myös toiseen huoneistoon kiinteistöyhtiö pyrkii löytämään arvonlisäverollista liiketoimintaa harjoittavan vuokralaisen. Saatuja vuokria käytetään maksamatta olevien vastikkeiden maksuun. Toinen haltuunotetuista liikehuoneistoista on tyhjillään, eikä siihen ole saatu vuokralaista. Vuokratun huoneiston tuloilla katetaan myös tyhjillään olevan huoneiston maksamattomat vastikkeet.

Keskinäisellä kiinteistöosakeyhtiöllä on hakeutumisoikeus molempien vuokrattujen huoneistojen osalta (AVL 30 § 1 momentti). Keskinäinen kiinteistöosakeyhtiö voi periä vuokran arvonlisäverollisena.

Oikeuskäytännössä tyhjilleen jääneen tilan on katsottu säilyvän verollisessa käytössä, kunnes on selvää, että tila tullaan vuokraamaan verottomana (KHO 1999:8). Tätä tulkintaa voidaan edellä esitetyn mukaisesti soveltaa myös silloin, kun tyhjillään oleva liikehuoneisto on keskinäisen kiinteistöosakeyhtiön hallussa sen haltuunoton jälkeen.

KHO 1999:8

Kiinteistösijoitusosakeyhtiö hallitsi keskinäisten kiinteistöosakeyhtiöiden osakkeiden omistuksen perusteella toimisto- tai liiketiloiksi tarkoitettuja tiloja. Yhtiön koko liikevaihto muodostui vuokratuotoista. Yhtiö ja sen omistamat kiinteistöosakeyhtiöt olivat hakeutuneet kiinteistön käyttöoikeuden luovutuksesta verovelvollisiksi.

Kun kiinteistöosakeyhtiön rakennuksessa olevat tilat olivat olleet tyhjillään niiden tullessa yhtiön haltuun tai kun yhtiön ennestään hallitsemat tilat olivat olleet ei-verovelvollisen yhteisön hallussa ennen niiden jäämistä tyhjilleen, yhtiön tuli esittää selvitys tilojen tulevasta käytöstä vähennykseen oikeuttavassa toiminnassa voidakseen tehdä vähennyksiä tiloihin kohdistuvista yleiskuluista sinä aikana, jona tilat olivat tyhjillään. Jos selvitystä ei esitetty, tilojen katsottiin olevan yhtiön verottoman toiminnan käytössä.

Kun kiinteistösijoitusosakeyhtiön ennestään hallitsema tila oli ollut verovelvollisen yhteisön käytössä ennen sen jäämistä tyhjilleen, verovelvollisuuden voitiin katsoa jatkuvan siihen asti, kun oli ilmeistä, että tila tultiin vuokraamaan muussa kuin vähennykseen oikeuttavassa liiketoiminnassa käytettäväksi.

2.6.8 Yhtymä

Sellaisen yhtymän harjoittamasta toiminnasta, jonka vähintään kaksi tai useampi osapuoli on muodostanut liikkeen harjoittamista varten ja joka on tarkoitettu toimimaan osakkaiden yhteiseen lukuun, verovelvollinen on arvonlisäverotuksessa yhtymä (AVL 13 §). Yhtymä on sen osakkaista erillinen arvonlisäverovelvollinen. Yhtymä suorittaa liiketoiminnan muodossa tapahtuvasta myynnistä arvonlisäveron. Lisäksi se voi vähentää arvonlisäveron niistä hankinnoista, jotka kohdistuvat sen vähennykseen oikeuttavaan toimintaan.

Kyse on itsenäisestä arvonlisäverotuksen käsitteestä. Arvonlisäverotuksessa yhtymän voivat muodostaa esimerkiksi kiinteistön tai osakehuoneiston vuokrausta yhteiseen lukuun harjoittavat yhtiöt tai yksityishenkilöt.

Jos kyse on kiinteistön tai osakehuoneiston luovuttamisesta arvonlisäverollisessa majoitustoiminnassa (AVL 29 § 1 momentin 3 kohta), yhtymä voidaan perustaa ja merkitä arvonlisäverovelvollisten rekisteriin yhden osakkaan aloitteesta. Verohallinto voi muodostaa yhtymän myös viranomaisaloitteisesti, koska kyse on arvonlisäverolain mukaan verollisesta liiketoiminnasta. Tällöin Verohallinto merkitsee yhtymän arvonlisäverovelvollisten rekisteriin ja kaikki kiinteistön tai osakehuoneiston omistavat yhtiöt ja yksityishenkilöt merkitään yhtymän osakkaiksi. Yhtymälle annetaan oma y-tunnus. Yhtymän tulee antaa arvonlisäveroilmoitukset harjoittamastaan toiminnasta.

Jos kyse on kiinteistön käyttöoikeuden luovuttamisesta verovelvolliseksi hakeutumisesta, kaikkien yhtymän osakkaiden tulee hakeutua yhdessä, jotta verovelvollisuuden edellytykset tältä osin täyttyvät. Tällöin vain yksi osakas ei voi hakeutua erikseen.

Esimerkki 27: A Oy ostaa 1/3 rakenteilla olevasta hostellista, jota käytetään arvonlisäverollisessa majoitustoiminnassa. Kaksi muuta omistajaa ovat yksityishenkilöitä. A Oy haluaa hakeutua verovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta.

Koska kyse on arvonlisäverollisesta majoitustoiminnasta (AVL 29 § 1 momentin 3 kohta), Verohallinto ei merkitse A Oy:tä verovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta. Sen sijaa Verohallinto muodostaa majoitustoiminnan harjoittajista yhtymän (AVL 13 §). Yhtymä on liiketoiminnasta arvonlisäverovelvollinen.

Esimerkki 28: A Oy omistaa 1/3 vuokraustoimintaan käytettävän loma-asunnon osakkeista (keskinäinen kiinteistöosakeyhtiö). Kaksi muuta omistajaa ovat myös osakeyhtiöitä. A Oy haluaa hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta kyseisen loma-asunnon osalta. Koska kyse on loma-asunnon yhteisomistuksesta, muodostuu tilanteessa yhtymä. A Oy ei voi hakeutua yksin arvonlisäverovelvolliseksi, koska hakeutumisen edellytykset eivät täyty.

Mikäli kaikki kolme osakeyhtiötä hakeutuisivat yhdessä rekisteriin kiinteistön käyttöoikeuden luovuttamisesta, muodostuu tilanteessa AVL 13 §:n mukainen yhtymä. Tällöin Verohallinto merkitsee yhtymän arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta.

Yhtymän osakkaat ovat yhdessä vastuussa sen suoritettavan arvonlisäveron määrästä (AVL 148 §).

3 Hakeutumismenettely

Kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi hakeutuminen tapahtuu yritysmuodon mukaisella perustamisilmoituslomakkeella tai muutos- ja lopettamisilmoituslomakkeella. Perustamisilmoituslomaketta hakeutuja käyttää silloin, kun hänellä ei ole vielä Y-tunnusta. Muulloin hakeutuja käyttää muutos- ja lopettamisilmoituslomaketta. Ilmoituslomakkeet voidaan tulostaa yritys- ja yhteisötietojärjestelmästä (YTJ).

Vuokranantajalla tulee olla selvitys siitä, mitä kiinteistöä tai sen osaa hakeutuminen koskee. Selvitys on liitettävä hakeutumista koskevaan ilmoituslomakkeeseen. Vuokralaisen nimi ja Y-tunnus ilmoitetaan, jos ne ovat tässä vaiheessa jo tiedossa. Jos vuokralaista ei vielä voida nimetä, selvitetään muut asiaan vaikuttavat tosiseikat, joiden perusteella voidaan todeta kiinteistön soveltuvan verolliseen vuokraukseen ja hakeutuminen arvonlisäverovelvolliseksi voidaan hyväksyä. Tällaisia selvityksiä ovat esimerkiksi kiinteistön käyttötarkoitus ja alueella voimassa olevat kaavamääräykset.

Esimerkki 29: Yritys rakentaa teollisuusalueelle teollisuusrakennuksen, jonka aikoo vuokrata arvonlisäverollista toimintaa rakennuksessa harjoittavalle yritykselle. Rakentamista aloitettaessa ei tiedetä, kuka tulee vuokralaiseksi. Rakennuskustannukset sisältävät merkittävän määrän vähennettävää veroa, joten on erittäin todennäköistä, että rakennusta ei tulla vuokraamaan arvonlisäverotonta toimintaa harjoittavalle yritykselle, jolloin vähennysoikeus menetettäisiin.

Koska yritys haluaa tehdä arvonlisäverovähennykset sitä mukaa kuin rakentaminen edistyy, se hakeutuu arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta jo rakentamisen alkaessa. Hakemuksensa yhteydessä yhtiö selvittää, mistä kiinteistöstä tai sen osasta hakeudutaan ja sen, että kiinteistö tullaan vuokraamaan vähennykseen tai palautukseen oikeuttavaan käyttöön. Hakeutumista voidaan perustella esimerkiksi rakennusluvan mukaisella kiinteistön käyttötarkoituksella ja kaavamääräyksillä. Verohallinto voi tarvittaessa pyytää selvityksen rakennuskustannusten kokonaismäärästä ja rakennuksen arvioidusta valmistumisajankohdasta sekä esittämään rakennuspiirustukset.

Kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi kertaalleen hakeutuneen ei tarvitse hakeutua uudelleen ottaessaan arvonlisäverolliseen vuokraustoimintaan uusia tiloja. Asiasta ei tarvitse myöskään muutoin ilmoittaa Verohallintoon.

Hakeutuminen ei koske automaattisesti kaikkia tiloja. Vuokranantaja voi valita, mitkä arvonlisäverollisen toiminnan käytössä olevat tilat vuokrataan verollisina ja mitkä verottomina. Kirjanpitoon on liitettävä ajantasainen selvitys siitä, mitä tiloja verovelvolliseksi hakeutuminen on kulloinkin koskenut.

Ilmoituksia voidaan antaa sähköisesti YTJ -asiointipalvelussa (ytj.fi) tai OmaVerossa. Tarkemmat ohjeet löytyvät sieltä.

Hakeutumista koskevat ilmoituslomakkeet voi myös lähettää osoitteeseen:

PRH – Verohallinto, Yritystietojärjestelmä, PL 2000, 00231 HELSINKI.

4 Arvonlisäverovelvollisuuden alkaminen

Arvonlisäverovelvolliseksi hakeutumisen ajankohdalla on merkitystä rakennuskustannusten hankintahintaan sisältyvien verojen vähennyskelpoisen määrän kannalta. Merkitystä on myös sillä, onko kyse uudisrakentamisesta tai perusparantamisesta vai korjaustyöstä.

Jos arvonlisäverovelvollisuus alkaa jo silloin, kun rakennushankkeen ensimmäisiin valmisteleviin toimiin ryhdytään, vähennykset voidaan tehdä sitä mukaa, kun kustannuksia syntyy. Merkitystä ei ole, onko kyse uudisrakentamisesta, peruskorjauksesta vai korjaustyöstä.

Jos rakennushanke on arvonlisäverovelvollisuuden alkaessa keskeneräinen, korjaustyöstä ei voi tehdä takautuvaa vähennystä ajalta ennen verovelvollisuutta. Uudisrakentamisen ja perusparantamisen kustannusten sisältämät arvonlisäverot voidaan vähentää tältäkin ajalta (AVL 106 § 2 mom.) tietyin edellytyksin.

Jos arvonlisäverovelvollisuus alkaa kuuden kuukauden kuluessa siitä, kun valmis kiinteistö on otettu vähennykseen oikeuttavaan käyttöön, uudisrakentamisesta tai perusparantamisesta aiheutuneiden kustannusten sisältämät verot voidaan vähentää täysimääräisesti. Takautuva vähennysoikeus ei koske korjaustyön kustannusten sisältämiä arvonlisäveroja.

Arvonlisäverotuksessa uudisrakentamisella, perusparantamisella ja korjaustyöllä tarkoitetaan seuraavaa:

- Uudisrakentamisella tarkoitetaan uuden rakentamista eli sellaisen kohteen rakentamista, jota ei ole ollut olemassa ennen rakentamistyön aloittamista. Kun kiinteistöä laajennetaan siten, että olemassa olevaan rakennukseen rakennetaan lisäkerros tai rakennetaan omille perustuksilleen lisäsiipi, kyse on uudisrakentamisesta. Näissä tilanteissa rakennuksen kokonaispinta-ala kasvaa. Uudisrakentamista on ollut 1.1.2017 alkaen myös kiinteistön osana pidettävän koneen, laitteen tai osan asentaminen silloin, kun nämä asennetaan uudisrakennukseen.

- Perusparantamisena pidetään yleensä kaikkia niitä muutos- tai parannustöitä, joista aiheutuvat kulut on tuloverotuksessa aktivoitava kiinteistön hankintamenoon. Perusparantamista ovat kiinteistön laajennus, muutos- ja uudistustyöt, joita ei pidetä uudisrakentamisena. Perusparantamisena pidetään yleensä sellaisia muutos- ja parannustöitä, joilla kiinteistön laatutaso muutetaan alkuperäistä tasoa paremmaksi. Kyse on perusparantamisesta esimerkiksi silloin, kun vanhaan rakennukseen asennetaan hissi taikka vanhaan rakennukseen asennetaan kiinteistönä pidettäviä koneita, laitteita tai osia. Perusparantamisesta on yleensä kyse myös, kun kiinteistössä tehdään muutos- ja parannustöitä, joiden tarkoituksena on kiinteistön käyttötarkoituksen muutos. Kyse on tällaisesta muutos- ja parannustyöstä esimerkiksi silloin, kun kerrostalon ullakkotila muutetaan asunnoiksi tai teollisuusrakennus muutetaan toimistotilaksi.

- Korjaustyöllä tarkoitetaan vähäisempiä kiinteistön muutostöitä, jolla palautetaan tai varmistetaan kiinteistön tai sen osana pidettävän koneen tai laitteen kunto ilman, että rakennuksen käyttöarvo kasvaa verrattuna siihen millainen se oli alun perin. Korjaustyöstä on kyse esimerkiksi silloin, kun vanhan talon porraskäytävä maalataan tai huoneistojen lattiamateriaalit uusitaan entisen tasoiseksi tai seinät maalataan vuokralaisen vaihtumisen yhteydessä.

4.1 Rekisteröinti hakeutumista koskevan ilmoituksen saapumisajankohdasta