Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Ohjeessa käydään läpi esiintymispalkkioihin liittyviä arvonlisäverokysymyksiä.

1 Arvonlisäverotuksen lähtökohtia

1.1 Pääsääntönä myynnin verollisuus

Lähtökohtaisesti kaikki Suomessa liiketoiminnan muodossa tapahtuva tavaran ja palvelun myynti on arvonlisäverollista. Liiketoiminnan tunnusmerkkejä on kuvattu Verohallinnon ohjeessa Arvonlisäverovelvollisen opas luvussa 2.1.1 Liiketoiminnan tunnusmerkit.

Jos toimintaa ei harjoiteta liiketoiminnan muodossa, myynnistä ei suoriteta arvonlisäveroa. Myynti voi jäädä arvonlisäverotuksen ulkopuolelle ja olla verotonta esimerkiksi silloin, kun myynti on vähäistä. Vähäisen toiminnan rajasta voit lukea lisää Verohallinnon ohjeesta Arvonlisäveroton vähäinen toiminta.

Arvonlisäverotuksen soveltamisalan ulkopuolelle jäävät myös ne tilanteet, joissa saatu vastike on ennakkoperintälain 13 §:ssä tarkoitettua palkkaa (AVL 1 §:n 4 momentti). Toisen palveluksessa työsuhteessa toimiva henkilö ei harjoita itsenäistä liiketoimintaa eikä siten ole arvonlisäverovelvollinen saamastaan palkasta.

Jos myynti tapahtuu liiketoiminnan muodossa, myynti on arvonlisäverollista, ellei myyntiä ole erikseen säädetty verottomaksi. Esiintymispalkkiot on tietyin edellytyksin säädetty arvonlisäverottomiksi. Jos verottomuuden edellytykset eivät täyty, myyjän on suoritettava liiketoiminnan muodossa harjoitetusta myynnistä arvonlisäveroa.

Esiintymispalkkion verottomuuden taustalla Suomessa on, että arvonlisäveron suorittaminen esiintymispalkkioista olisi hallinnollisista syistä ongelmallista. Lisäksi esiintymispalkkiot tulevat verotetuksi osana kulukseen myytävän hyödykkeen myyntihintaa, esimerkiksi osana kirjan tai äänitteen myyntihintaa tai tilaisuuden pääsymaksuissa. Näin esiintyjän luoma arvonlisä ei jää arvonlisäverotuksen ulkopuolelle, vaikka esiintymispalkkio on veroton.

Esiintymispalkkioiden verottomuus Suomessa perustuu Suomelle EU-liittymissopimuksessa myönnettyyn lupaan vapauttaa arvonlisäverosta kirjailijoiden, taiteilijoiden ja esiintyvien taiteilijoiden tarjoamat palvelut.

Koska julkisten esiintyjien toiminta on ammattimaistunut, esiintymispalkkion osalta on säädetty vapaaehtoisesta rekisteröitymisestä arvonlisäverovelvolliseksi 1.4.2019 alkaen. Julkinen esiintyjä, urheilija tai esityksen tilaisuuden järjestäjälle myyvä voi hakeutua vapaaehtoisesti arvonlisäverovelvolliseksi. Arvonlisäverovelvolliseksi rekisteröitymisen myötä esiintymispalkkiosta suoritetaan arvonlisävero alennetulla verokannalla. Verollisuus tuo mukanaan myös ostovähennysoikeuden siltä osin, kun hankinnat liittyvät esiintyjän arvonlisäverolliseen toimintaan.

1.2 Mihin maahan maksetaan vero esiintymispalkkiosta

Kun myynti tapahtuu Suomessa, myynnistä on maksettava Suomen arvonlisävero, ellei myyntiä ole erikseen säädetty täällä arvonlisäverottomaksi. Arvonlisäverolain myyntimaasäännökset määrittävät, milloin palvelun myynti tapahtuu Suomessa eli milloin verotusoikeus palvelun myyntiin on Suomella. Palveluiden myyntimaasäännökset ovat arvonlisäverolain (jäljempänä myös AVL) 64−69 m §:ssä.

Arvonlisäverotuksessa palvelun myyntimaa määräytyy joko yleissäännöksen tai kyseistä palvelua koskevan erityissäännöksen perusteella. Jos palvelun myynnistä ei ole säädetty erityissäännöstä, palvelun myyntiin sovelletaan yleissäännöstä.

Elinkeinonharjoittajille ja kuluttajille myytyihin palveluihin sovelletaan omia yleissäännöksiä. Yleissäännöksen mukaan elinkeinonharjoittajalle tapahtuva palvelumyynti verotetaan ostajan sijoittautumismaassa (AVL 65 §) ja kuluttajalle tapahtuva palvelumyynti myyjän sijoittautumismaassa (AVL 66 §).

Esiintymispalkkioihin soveltuu yleissäännös. Näin ollen elinkeinonharjoittajien välisessä kaupassa verotusoikeus esiintymispalkkioon on sillä maalla, johon ostajana oleva elinkeinonharjoittaja on sijoittautunut.

Esimerkki 1: Suomalainen artisti, jolla on toiminimi, on sopinut esiintymisestä konsertissa Ruotsissa. Tilaisuuden ruotsalainen järjestäjä maksaa artistille palkkion esiintymisestä. Artisti on hakeutunut Suomessa verovelvolliseksi esiintymispalkkioista.

Artisti myy esiintymisen ruotsalaiselle tilaisuuden järjestäjälle. Koska järjestäjä on elinkeinonharjoittaja, kyseiseen myyntiin soveltuu ALV 65 § (elinkeinonharjoittajalle myynnin yleissäännös). Näin ollen verotusoikeus esiintymisen myyntiin on Ruotsilla - ei Suomella.

Vaikka Suomessa esiintymispalkkiot ovat yleensä verottomia, toisessa EU-maassa esiintymispalkkiot voivat olla verollisia. Artisti voi varmistaa asian Ruotsin veroviranomaisilta. Lähtökohtaisesti artisti ilmoittaa myynnin arvonlisäveroilmoituksellaan kohdassa Palvelujen myynnit muihin EU-maihin ja myydyistä palveluista annetaan yhteenvetoilmoitus, ellei myynti ole Ruotsissa arvonlisäveroton. Jos myynti on Ruotsissa arvonlisäveroton, myynti ilmoitetaan kohdassa ”0-veronkannan alainen liikevaihto”. Lue lisää yhteenvetoilmoituksesta vero.fi-sivuilta ohjeesta Arvonlisäveron yhteenvetoilmoitus.

Voit lukea Verohallinnon ohjeesta Palvelujen ulkomaankaupan arvonlisäverotus lisätietoja siitä, milloin verotusoikeus myyntiin on Suomella. Tämän ohjeen loppuosa koskee tilanteita, joissa verotusoikeus myyntiin on Suomella.

2 Esiintymispalkkioiden verottomuus

2.1 Esiintyvän taiteilijan tai muun julkisen esiintyjän palkkio

2.1.1 Yleistä

Arvonlisäverolaissa verottomaksi on säädetty esiintyvän taiteilijan ja muun julkisen esiintyjän palkkio (AVL 45 §:n 1 momentin 1 kohta). Esiintyviä taiteilijoita ovat esimerkiksi laulajat, soittajat, näyttelijät ja lausujat. Muita julkisia esiintyjiä ovat esimerkiksi esitelmöitsijät ja juontajat.

Arvonlisäverolaissa esiintyvä taiteilija ja muu julkinen esiintyjä on rinnastettu toisiinsa. Kun esitys pidetään julkisessa tilaisuudessa, tilaisuudessa esiintyvä on julkinen esiintyjä. Julkisia tilaisuuksia ovat esimerkiksi yleisötilaisuudet. Yleensä julkiseen tilaisuuteen myydään pääsylippuja tai ne ovat kaikille avoimia. Myös muutoin laajalle yleisölle tapahtuvat esitykset ovat julkisia tilaisuuksia, vaikka tilaisuus olisi kutsuvierastilaisuus.

Esimerkki 2: Kirjailija on sopinut esiintyvänsä kirjamessuilla paneelikeskustelussa, joka kuuluu kirjamessujen ohjelmaan. Keskustelu aihe liittyy kirjallisuuteen.

Kun kirjailija esiintyy kirjamessuilla, kirjailija toimii julkisena esiintyjänä. Kirjailijan tästä esiintymisestä saama palkkio on AVL 45 §:n 1 momentin 1 kohdan perusteella arvonlisäveroton.

Esimerkki 3: Hääjuhliin on tilattu yhtye musisoimaan. Lisäksi juhliin on tilattu juontaja. Yhtyeen jäsenet eivät ole rekisteröityneet arvonlisäverollisiksi.

Yhtyeen jäsenet ovat laulajia ja soittajia eli esiintyviä taiteilijoita. Juontaja on muu julkinen esiintyjä. Vaikka tilaisuus ei ole kaikille avoin, se on tilaisuuden luonne huomioiden julkinen tilaisuus. Näin ollen kyseisille esiintyville taiteilijoille ja julkiselle esiintyjälle maksettavat palkkiot ovat AVL 45 §:n 1 momentin 1 kohdan perusteella arvonlisäverottomia.

Esimerkki 4: Matti esiintyy joulupukkina. Matti on sopinut paikallisen ruokakaupan kanssa, että hän esiintyy kaupassa joulupukkina ennen joulua kahtena päivänä klo 12–15. Matti laskuttaa ruokakaupalta palkkion.

Kun Matti toimii joulupukin esiintyvänä roolihahmona ja kun esiintyminen tapahtuu julkisessa tilaisuudessa, voidaan Matin katsoa olevan julkinen esiintyjä. Näin ollen Matin esitysten myynti ruokakaupalle on ALV 45 §:n 1 momentin 1 kohdan nojalla arvonlisäveroton.

Esimerkki 5: Paavo toimii mallina toiminimellä. Mallitoimisto käyttää häntä kaupan syysvaatenäytöksessä esittelemässä syysmallistoa. Mallitoimisto laskuttaa tilaisuuden järjestäjää Paavon mallin töistä omissa nimissään ja tilittää Paavolle tälle kuuluvan osuuden.

Malli on esiintyessään AVL 45 §:n 1 momentin 1 kohdassa tarkoitettu julkinen esiintyjä. Näin ollen Paavon mallitoimistolta saama palkkio on arvonlisäveroton.

Esimerkki 6: Veera toimii DJ:nä. Hän soittaa viikossa kahtena iltana musiikkia baarissa ja yhtenä iltana yökerhossa. Veera tekee juontoja musiikin soiton lomassa. Veera toimii toiminimellä.

Veera katsotaan DJ:nä julkiseksi esiintyjäksi. Juonto-osuuden suunnittelu ja mahdolliset käsikirjoitukset eivät ole itsenäisiä työsuoritteita vaan liittyvät Veeran esitykseen. Näin ollen Veeran saamat esiintymispalkkiot ovat AVL 45 §:n 1 momentin 1 kohdan nojalla arvonlisäverottomia.

Esimerkki 7: Muusikko Kai on sopinut esiintymisestä konsertissa. Tilaisuuden järjestäjän kanssa on sovittu, että Kain esiintyminen myös striimataan suorana lähetyksenä. Esiintymisestä on sovittu maksettavaksi Kaille palkkio. Lisäksi striimauksesta hänelle maksetaan suoratoisto- ja taltiointitariffikorvaus. Tilaisuuden järjestäjä myy myös konsertin tallennetta. Tallenne on ladattavissa järjestäjän alustalta konsertin jälkeen.

Kun esiintymispalkkion lisäksi maksetaan suoratoisto- ja taltiointitariffikorvausta siitä, että artistin konsertti voidaan lähettää suorana, on myös tämä korvaus esiintymisestä saatua korvausta. Kai ei suorita AVL 45 §:n nojalla arvonlisäveroa kummastakaan – ei palkkiosta eikä korvauksesta.

Siltä osin kuin palkkio koskee tallenteen lataamista, kyse on sähköisestä palvelusta edellyttäen, että myyntiprosessi on automatisoitu eikä tallenteen lataaminen edellytä ihmisen osallistumista. Tilaisuuden järjestäjä suorittaa yleisen verokannan mukaisen arvonlisäveron tallenteen myynnistä kotimaisille asiakkaille.

Esimerkki 8: Toiminimiyrittäjä Anna esiintyy tanssijana yhtyeen X konsertissa. Anna tanssii hänelle annettujen koreografioiden mukaisesti. Esiintyminen tapahtuu julkisessa tilaisuudessa, johon myydään pääsylippuja.

Kun Anna saa korvauksen esiintymisestään, Annan saamat korvaukset ovat AVL 45 §:ssä tarkoitettua esiintymisestä saatua palkkiota. Annan ei ole suoritettava arvonlisäveroa palkkiosta.

Kun kyse on AVL 45 §:n mukaan verottomasta palkkiosta, esiintyjä ei ilmoita kyseistä palkkiota arvonlisäveroilmoituksella, vaikka esiintyjä olisikin muusta toiminnasta arvonlisäverovelvollinen.

2.1.2 Esiintyjä vai kouluttaja

Myös esiintyjän ja kouluttajan osalta voidaan joutua tekemään rajanvetoa siitä, milloin kyse on AVL 45 §:ssä tarkoitetusta verottomasta julkisen esiintyjän palkkiosta ja milloin taas kyse on verollisesta palvelumyynnistä. Korkeimman hallinto-oikeuden vuonna 1996 antama ennakkopäätös koski myyntiä, jossa yhtiö suoritti kahden päivän pituisen koulutusjakson. Koulutus piti sisällään luentojen lisäksi tehtävien laadinnan ja saatujen vastausten tarkistamisen. Yhtiön edustajan ei katsottu olevan kouluttajana AVL 45 §:ssä tarkoitettu julkinen esiintyjä, koska yhtiön palvelu käsitti muutakin kuin vain luennoinnin.

KHO 1996-B-564: Yhtiö harjoitti tilitoimisto-, tilintarkastus- ja isännöintitoiminnan lisäksi koulutus- ja konsultointitoimintaa. Yhtiö oli suorittanut tilauksesta opetushallituksen alaisen koulutussäätiön järjestämään ja markkinoimaan isännöitsijän peruskurssiin sisältyvän kahden päivän pituisen taloushallinnon osa-alueen käsittävän koulutusjakson. Yhtiön koulutussäätiölle tuottamat koulutuspalvelut käsittivät, paitsi yhtiön edustajan kurssilla pitämät luennot, myös opetukseen liittyvien etätehtävien laatimisen ja tarkastamisen sekä isännöitsijätutkinnon tenttikysymysten laatimisen ja tarkastamisen. Yhtiö veloitti suorittamistaan palveluista korvauksen koulutussäätiöltä omissa nimissään. Yhtiö katsoi, että sen edustaja oli luennoidessaan arvonlisäverolain 45 §:ssä tarkoitettu muu julkinen esiintyjä ja vaati luennointipalkkioiden katsomista verottomiksi.

Kun yhtiön koulutussäätiölle tuottamat koulutuspalvelut käsittivät muutakin kuin pelkän luennoinnin, korkein hallinto-oikeus katsoi, että kysymys ei ollut arvonlisäverolain 45 §:n 1 momentin 1 kohdassa tarkoitetun julkisen esiintyjän välityksestä tai tällaisen esiintyjän esityksen myynnistä tilaisuuden järjestäjälle vaan arvonlisäverolain 17 §:ssä tarkoitetusta verollisesta kokonaispalvelusta, josta yhtiö palvelun myyjänä oli arvonlisäverolain 1 §:n 1 momentin 1 kohdan, 2 §:n 1 momentin ja 18 §:n 2 momentin nojalla velvollinen suorittamaan arvonlisäveroa.

Myös vuonna 2002 antamassaan ennakkopäätöksessä korkein hallinto-oikeus katsoi, ettei toimitusjohtajan katsottu toimineen julkisena esiintyjänä vaan hänen roolinsa oli enemmän opetuksellinen ja koulutuksellinen. Olennaista oli myös se, että osallistujien kannalta kysymys oli ollut lähinnä käytännön oppimisesta eikä niinkään luentojen kuulemisesta.

KHO 2002:39: Osakeyhtiö A:n toimialana oli ohjelmistojen suunnittelu, valmistus ja konsultointi. Lisäksi yhtiö oli myynyt koulutuspalveluja, muiden yritysten valmistamia pakettiohjelmia ja atk-laitteita. Yhtiö oli myynyt koulutuspalveluja muun muassa yleishyödyllisen yhteisön järjestämille yleiskursseille, joilla yhtiön toimitusjohtaja toimi luennoitsijana. Hänen tehtävänsä katsottiin olleen ensi sijassa opetuksellisia ja koulutuksellisia ja myös osallistujien kannalta kysymys oli ollut lähinnä käytännön oppimisesta eikä niinkään luentojen kuulemisesta.

Tässä tehtävässä yhtiön toimitusjohtajan ei katsottu olleen arvonlisäverolain 45 §:n 1 momentissa tarkoitettu julkinen esiintyjä eikä yhtiön katsottu välittäneen säännöksen 1 momentin 2 kohdassa tarkoitettua esitystä. Yhtiön oli suoritettava arvonlisäveroa veloittamistaan palkkioista.

Kun koulutus on tähdännyt tutkintoon, keskusverolautakunta katsoi vuonna 2004 antamassaan ennakkoratkaisussaan, että toiminnan tarkoitus oli etupäässä opetuksellinen ja koulutuksellinen. Näin ollen yhtiön oli suoritettava luennointipalkkiosta arvonlisäveroa.

KVL 2004/16 (KHO 23.6.2005 taltio 1605: ei muutosta): X Oy:n edustaja luennoi Y:n järjestämissä koulutustilaisuuksissa. Koulutustilaisuuksissa luennoi myös muita ulkopuolisia luennoitsijoita. Kursseilla oli yleensä 10–40 opiskelijaa. Koulutus käsitti lähiopetuspäiviä ja etäopiskelua. Koulutukseen liittyi myös joissain tapauksissa harjoitustehtävien tekemistä kotona tai lähiopetuspäivinä sekä tenttejä ja näyttökokeita. Koulutus tähtäsi tiettyyn tutkintoon. Koulutukseen kuuluvat tehtävät teki joko X Oy:n edustaja tai kolmas taho.

X Oy:n edustajan harjoittaman luennointitoiminnan tarkoitus oli ensisijaisesti opetuksellinen ja koulutuksellinen. Tämän vuoksi X Oy:n oli suoritettava hakemuksessa selostetuissa olosuhteissa tapahtuvasta toiminnasta arvonlisäveroa siitä huolimatta, suorittiko X Oy:n edustaja tai joku muu muita koulutukseen liittyviä tehtäviä.

2.2 Urheilijan palkkio

Esiintyvän taitelijan ja muun julkisen esiintyjän saaman palkkion lisäksi myös urheilijan palkkio on säädetty arvonlisäverolaissa arvonlisäverottomiksi (AVL 45 §:n 1 momentin 1 kohta).

Urheilijan palkkio on yleensä sidottu menestykseen. Unionin tuomioistuin on oikeuskäytännössään käsitellyt kilpailupalkintojen vastikkeellisuutta. Vaikka kilpailun järjestäjä olisi sitoutunut antamaan palkinnon, jonka määrä on vahvistettu ja ennakolta tiedossa, palkinnon saaminen edellyttää kuitenkin tietynlaista suoriutumista, joka on jossain määrin sattumanvaraista. EUT:n mukaan tämä sattumanvaraisuus sulkee pois sen, että kilpailuun osallistumisen ja palkinnon välillä olisi suora yhteys. (ks. EUT C-432/15, Baštová)

Kun urheilija osallistuu kilpailuun ja saa kilpailussa menestymisen perusteella palkkion kilpailun järjestäjältä, kyse ei yllä todetun perusteella ole arvonlisäverotuksessa vastikkeellisesta palvelujen suorituksesta silloin, kun ainoastaan palkintosijoille sijoittuneet saavat ennalta määrätyn palkkion. Palkkion saaminen on tällöin sattumanvaraista, eikä kilpailuun osallistumisen ja siitä mahdollisesti saatavan palkinnon välillä ole suoraa yhteyttä. Kyseinen urheilijan menestymisestä saama palkkio jää siten arvonlisäverotuksen ulkopuoliseksi tuloksi eikä urheilija maksa siitä arvonlisäveroa (AVL 1 §). Näin ollen tällaiset kilpailupalkinnot eivät ole AVL 45 §:n 1 momentin 1 kohdassa tarkoitettuja urheilijan palkkioita.

Myös oikeuskäytännössä on katsottu esimerkiksi autourheilun osalta, että kuljettajan rallikilpailuihin osallistuminen oli verotonta urheilukilpailuun osallistumista (ks. KHO 31.1.1997 taltio 203). Näin ollen rallikilpailutoiminnasta saadut palkkiot ovat arvonlisäverottomia (AVL 1 §). Vastaavaa tulkintaa sovelletaan myös muuhun urheiluun, kuten esimerkiksi golfiin ja tennikseen.

Toisinaan urheiluun voi liittyä muitakin tuloja kuin kilpailumenestyksen perusteella saatua palkkiota. Urheilija voi saada esimerkiksi osallistumispalkkioita siitä, että urheilija osallistuu tiettyyn kilpailuun. Nämä osallistumispalkkiot katsotaan vastikkeeksi osallistumisesta kilpailuun. Näin ollen palkkiot kuuluvat arvonlisäverolain soveltamisalaan (AVL 1 §). Jos suomalainen järjestäjä järjestää urheilutilaisuuden esimerkiksi Suomessa, urheilija ei kuitenkaan suorita osallistumispalkkioista arvonlisäveroa ALV 45 §:n nojalla. Jos taas osallistumispalkkion maksaa ulkomaille sijoittautunut yritys, kyseisen myynnin arvonlisäverokäsittely on selvitettävä kyseisen yrityksen sijaintivaltiosta.

Ohjastajanpalvelussa on kysymys ravikilpailuun liittyvästä urheilusuorituksesta. Koska palvelusta saadaan vastike, kyse on arvonlisäverolain soveltamisalaan kuuluvasta vastikkeellisesta palvelumyynnistä. Korkein hallinto-oikeus katsoi vuonna 1996 antamassaan päätöksessä, että raviohjastajaa oli pidettävä arvonlisäverolain 45 §:ssä tarkoitettuna urheilijana. Näin ollen yhtiö sai käsitellä AVL 45 §:n nojalla verottomana yhtiön palveluksessa olevan raviohjastajan palkkion, jonka yhtiö veloitti hevosen omistajalta.

KHO 12.12.1996 taltio 3839: Yhtiö myi kilpahevosten omistajille ohjastajapalveluja. Yhtiön palveluksessa oleva henkilö toimi hevosen ohjastajana muun muassa Suomessa järjestettävissä ravikilpailuissa. Yhtiö veloitti ohjastajapalvelusta korvauksen hevosen omistajalta omissa nimissään. Korvaukseen ei sisältynyt vastiketta hevosen valmennuksesta tai muista lisäpalveluista.

Yhtiön myymä ohjastajapalvelu oli ravikilpailuun liittyvä urheilusuoritus. Raviohjastajaa oli pidettävä arvonlisäverolain 45 §:n 1 momentin 1 kohdassa tarkoitettuna urheilijana, jonka palkkiosta ei ollut suoritettava arvonlisäveroa. Yhtiön palveluksessa olevan henkilön toimiessa raviohjastajana ravikilpailussa ja yhtiön periessä siitä korvauksen hevosen omistajalta, kysymys oli arvonlisäverolain 45 §:n 1 momentin 1 kohdassa tarkoitetun urheilijan välityksestä ja esityksen myynnistä, josta ei arvonlisäverolain 45 §:n 1 momentin 2 kohdan säännös huomioon ottaen ollut suoritettava arvonlisäveroa.

Jos urheilija luovuttaa muita palveluja, kuten esimerkiksi mainospalvelua, vastiketta vastaan, kyse on lähtökohtaisesti urheilijan arvonlisäverollisesta myynnistä. Tältä osin on hyvä huomata, että toisinaan urheilijan saama vastike voi olla muutakin kuin rahaa. Tällöin kyse voi olla vaihtokaupasta. Lue lisää vaihtokaupasta Verohallinnon ohjeesta Arvonlisäverovelvollisen opas, luku 1.3.4 Vaihtokauppa. Jos urheilija on vähäisen toiminnan harjoittaja, urheilijan toiminta voi kuitenkin olla arvonlisäverotonta. Lue lisää vähäisen toiminnan rajasta Verohallinnon ohjeesta Arvonlisäveroton vähäinen toiminta.

Esimerkki 9: Pekka harjoittaa kilpa-autourheilua, johon liittyen hän osallistuu rallikilpailuihin. Lisäksi Pekka myy mainos- ja ilmoitustilaa ajokalustoon ja -varusteisiin. Pekan tulot mainos- ja ilmoitustilasta ovat 30 000 euroa kalenterivuodessa.

Pekan autokilpailuihin osallistuminen ei ole arvonlisäverollista liiketoiminnan muodossa tapahtuvaa toimintaa (AVL 1 §). Näin ollen Pekan ei ole suoritettava arvonlisäveroa kilpailupalkinnoista. Mainos- ja ilmoitustilan myynti on Pekalle kuitenkin arvonlisäverollista myyntiä, josta Pekan on suoritettava arvonlisäveroa.

2.3 Julkisen esiintyjän esityksen myynti tilaisuuden järjestäjälle

Julkisen esiintyjän itse myymän esityksen lisäksi arvonlisäverotonta on tilaisuuden järjestäjälle luovutettavaksi tarkoitettu esiintyvän taiteilijan tai muun julkisen esiintyjän taikka urheilijan esityksen myynti (AVL 45 §:n 1 momentin 2 kohta). Vaikka myyjänä on siis muu kuin julkinen esiintyjä itse, esiintyjän esityksen myynti on veroton, kun esitys luovutetaan tilaisuuden järjestäjälle.

Tämä verottomuus kattaa esimerkiksi ohjelmatoimiston kautta tapahtuvan esiintyjän esityksen myynnin suoraan tilaisuuden järjestäjälle. Lisäksi verotonta on esiintyjän esityksen myynti toisen ohjelmatoimiston kautta, kun esitys on tarkoitettu luovutettavaksi tilaisuuden järjestäjälle.

Kun esiintyjä toimii yhtiönsä kautta, verottomuus kattaa myös yhtiön nimissä tapahtuvan esityksen myynnin tilaisuuden järjestäjälle. Toisinaan esimerkiksi osakas voi sopia perustamansa yhtiön kanssa, että yhtiö veloittaa omissa nimissään osakkaan esiintymispalkkion. Vastaavasti työntekijän esiintymispalkkion saattaa veloittaa hänen työnantajanaan oleva yhtiö. Yhtiölle maksettu esiintymispalkkio voi olla AVL 45 §:n nojalla veroton, jos yhtiö on sopinut laskuttavansa omissa nimissään työntekijän tai osakkaan esiintymispalkkion.

Esimerkki 10: Näyttelijä A on perustanut osakeyhtiön E Oy, jonka lukuun hän työntekijänä toimii. Näyttelijä A on sopinut esiintymisestä julkisessa tilaisuudessa. Tilaisuuden jälkeen E Oy lähettää tilaisuuden järjestäjälle laskun näyttelijän A esiintymisestä.

Koska kyse on julkisen esiintyjän palkkiosta, jonka E Oy veloittaa tilaisuuden järjestäjältä, E Oy laskuttaa palkkion AVL 45 §:n nojalla arvonlisäverottomana.

Tilaisuuden järjestäjän toiminnalla tarkoitetaan julkista toimintaa. Tilaisuuteen voidaan ostaa esimerkiksi pääsylippuja tai tilaisuuteen on vapaa pääsy. Tilaisuuden järjestäjiä ovat muun muassa erilaisten konserttien järjestäjät ja ravintolat sekä televisio- tai radio-ohjelman lähettäjät.

Tilaisuuden järjestäjälle luovutettavaksi tarkoitettu esityksen myynnin verottomuus koskee ohjelmatoimiston myyntiä silloin, kun ohjelmatoimisto itse omissa nimissään myy esiintyjän esityksen tilaisuuden järjestäjälle tai sille, joka tämän esityksen myy edelleen tilaisuuden järjestäjälle.

Esimerkki 11: Esiintyjä X on solisti ja hän esiintyy toiminimellään. Häntä edustaa ohjelmatoimisto. Ohjelmatoimisto myy esiintyjä X:n esiintymisen tilaisuuden järjestäjälle omissa nimissään ja tilittää esiintyjä X:lle palkkion.

Kun ohjelmatoimisto laskuttaa tilaisuuden järjestäjältä omissa nimissään esiintyjän X esityksen, ohjelmatoimiston myynti on AVL 45 §:n 1 momentin 2 kohdan perusteella veroton. Esiintyjän X esityksen myynti ohjelmatoimistolle taas on AVL 45 §:n 1 momentin 1 kohdan perusteella veroton. Näin esiintyjän X saama tilitys on veroton.

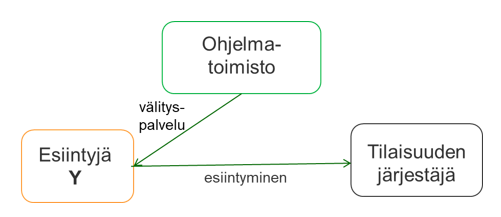

Edellä selostettu myynnin verottomuus ei sen sijaan ulotu välitystoimintaan. Jos ohjelmatoimisto vain välittää julkisia esiintyjiä siten, että ohjelmatoimisto saattaa esiintyjän ja tilaisuuden järjestäjän yhteen ja esiintyjä ja tilaisuuden järjestäjä tekevät keskenään sopimuksen ja jompikumpi maksaa ohjelmatoimistolle palkkion, kyseinen palkkio välitystoiminnasta on arvonlisäverollinen. Välityspalkkioon soveltuu yleinen verokanta. Välitystoiminnan tunnusmerkeistä voit lukea lisää Verohallinnon ohjeesta Komissiokaupan ja välitystoiminnan arvonlisäverotuksesta.

Esimerkki 12: Esiintyjä Y on muusikko. Häntä edustaa ohjelmatoimisto. Ohjelmatoimisto on sopinut esiintyjän Y kanssa, että ohjelmatoimisto myy esiintyjän Y esityksiä esiintyjän lukuun ja nimissä. Ohjelmatoimisto saattaa esiintyjän Y ja tilaisuuden järjestäjän yhteen ja viimeksi mainitut tekevät keskenään sopimuksen esityksestä.

Koska ohjelmatoimisto myy esiintymisen esiintyjän Y nimissä ja lukuun tilaisuuden järjestäjälle ja koska esiintyjä Y itse laskuttaa tilaisuuden järjestäjää esityksestä, ohjelmatoimisto toimii välittäjän roolissa. Ohjelmatoimisto myy välityspalvelun esiintyjälle Y ja veloittaa tästä työstä esiintyjää. Ohjelmatoimiston myynti on arvonlisäverollinen ja ohjelmatoimisto suorittaa veron välityspalkkiosta yleisellä verokannalla. Esiintyjän Y veloitus tilaisuuden järjestäjältä on veroton (AVL 45 §:n 1 momentin 1 kohta).

Esimerkki 13: Yhtiö B Oy hankkii esiintyjiä musiikkifestivaaleille. Osa esiintyjistä tulee ulkomailta. B Oy maksaa esiintyjille korvauksen.

Arvonlisäverotuksessa verotusoikeus esiintymispalvelun myyntiin on ostajan sijoittautumismaalla, kun ostaja on elinkeinonharjoittaja. Kun B Oy esiintymisten ostajana on sijoittautunut Suomeen, verotusoikeus esiintymispalkkioihin on Suomella. Jos ulkomainen esiintyjä ei ole sijoittautunut Suomeen eikä ole rekisteröitynyt täällä arvonlisäverovelvolliseksi, verovelvollisuus myynnistä siirtyy ostajana olevalle B Oy:lle (AVL 9 §). Koska Suomessa ostettuna esiintymispalkkiot olisivat AVL 45 §:n perusteella verottomia, B Oy:lle ei kuitenkaan synny käännettyä verovelvollisuutta esiintymisten ostosta ulkomailta.

2.4 Vapaaehtoinen verovelvollisuus esiintymispalkkioista

Yllä tässä ohjeessa on käsitelty tilanteita, joissa esiintymispalkkio ja urheilijan palkkio ovat arvonlisäverottomia (AVL 45 §:n 1 momentin 1 ja 2 kohta). On kuitenkin mahdollista, että julkinen esiintyjä, urheilija tai ohjelmatoimisto rekisteröityy vapaaehtoisesti arvonlisäverovelvolliseksi muutoin verottomista esiintymispalkkioista. Esiintymispalkkiolla tarkoitetaan tässä yhteydessä esiintymisestä maksettavaa palkkiota tai muuta korvausta. Vapaaehtoisen rekisteröitymisen myötä julkinen esiintyjä, urheilija tai ohjelmatoimisto suorittaa kaikista esiintymispalkkiosta arvonlisäveroa. Esiintymispalkkioon soveltuu alennettu 13,5 prosentin verokanta 1.1.2026 alkaen.

Rekisteröidyttyään vapaaehtoisesti arvonlisäverovelvolliseksi julkinen esiintyjä, urheilija tai ohjelmatoimisto voi vähentää esiintymiseen liittyvien ostojen, kuten esimerkiksi äänentoiston ja valaistuksen ostojen, arvonlisäverot. Tällä tavalla toimija voi välttää veron kertaantumisen, joka seuraa esiintymispalkkioiden verottomuudesta ja siitä johtuvasta ostojen vähennyskelvottomuudesta. Asialla on merkitystä erityisesti toiminnan kasvaessa ja harjoitettaessa toimintaa yhtiömuodossa.

Vaikka julkinen esiintyjä, urheilija tai ohjelmatoimisto olisi muusta toiminnasta arvonlisäverovelvollinen, esiintymispalkkioiden osalta verovelvollisuus vaatii erillisen rekisteröitymisen. Rekisteröitymislomakkeelle voi kertoa hakeutumisen perusteen lisätietoihin esimerkiksi toteamalla "hakeudun esiintyvänä taiteilijana" tai ”hakeudun julkisena esiintyjänä”.

Kun esiintyjä hakeutuu esiintymispalkkioiden osalta arvonlisäverovelvolliseksi, kaikki hänen esiintymispalkkionsa ovat tämän jälkeen verollisia. Sen sijaan esiintymispalkkioista verovelvolliseksi hakeutuminen ei lähtökohtaisesti vaikuta esiintyjän muiden myyntien arvonlisäverokäsittelyyn. Jos esiintyjä hakeutuu verovelvolliseksi esiintymispalkkioista, nämä verolliset palkkiot otetaan huomioon laskettaessa vähäisen toiminnan rajaa. Jos myyntien yhteismäärä tällöin ylittää vähäisen toiminnan rajan, esiintyjän on rekisteröidyttävä myös liiketoiminnasta arvonlisäverovelvolliseksi. Jos taas myyntien yhteismäärä esiintymispalkkioineen ei ylitä vähäisen toiminnan rajaa eikä esiintyjä ole rekisteröitynyt liiketoiminnasta arvonlisäverovelvolliseksi, hänelle ei synny verovelvollisuutta kyseisestä liiketoiminnasta, vaikka esiintyjä päättäisi hakeutua esiintymispalkkioista arvonlisäverovelvolliseksi.

Esimerkki 14: Muusikko Otto esiintyy konserteissa käyttäen toiminimeään. Osan esityksistä Otto on sopinut suoraan tilaisuuden järjestäjän kanssa ja osan ohjelmatoimiston kautta. Kun Otto on sopinut esiintymisestä ohjelmatoimiston kanssa, ohjelmatoimisto on tehnyt sopimuksen tilaisuuden järjestäjän kanssa omissa nimissään.

Otto ei ole hakeutunut arvonlisäverovelvolliseksi ja veloittaa esiintymispalkkiot sekä tilaisuuden järjestäjältä että ohjelmatoimistolta ilman arvonlisäveroa (AVL 45 §:n 1 momentin 1 kohta). Ohjelmatoimisto taas on hakeutunut esiintymispalkkioiden osalta arvonlisäverovelvollisten rekisteriin. Ohjelmatoimisto saa Otolta verottoman laskun eikä voi siten tehdä ostosta arvonlisäverovähennystä. Ohjelmatoimisto laskuttaa tilaisuuden järjestäjältä Oton esityksestä arvonlisäverollisella laskulla ja suorittaa veron alennetulla verokannalla.

Esimerkki 15: Muusikko Ville on tehnyt sopimuksen ohjelmatoimiston kanssa esiintymisestä kymmenellä eri paikkakunnalla. Ohjelmatoimisto myy Villen esitykset omissa nimissään ja tilittää Villelle tämän osuuden esiintymispalkkiosta.

Ville on hakeutunut esiintymispalkkioista arvonlisäverovelvollisten rekisteriin. Ville suorittaa arvonlisäveron ohjelmatoimistolta saamastaan palkkiosta. Myös ohjelmatoimisto on hakeutunut arvonlisäverovelvollisten rekisteriin esiintymispalkkioista. Ohjelmatoimisto saa vähentää Villen suorittaman arvonlisäveron. Ohjelmatoimisto suorittaa itse arvonlisäveron tilaisuuden järjestäjältä veloittamastaan Villen esiintymispalkkiosta.

Esimerkki 16: Tanssija Kati on tehnyt sopimuksen ohjelmatoimiston kanssa esiintymisestä konsertissa. Ohjelmatoimisto myy Katin esiintymisen edelleen tilaisuuden järjestäjälle, joka myy tilaisuuden pääsylippuja.

Kati on hakeutunut esiintymispalkkioista arvonlisäverovelvollisten rekisteriin. Ohjelmatoimisto ei ole hakeutunut arvonlisäverovelvolliseksi esiintymispalkkioiden osalta. Kati suorittaa arvonlisäveron ohjelmatoimistolta saamastaan esiintymispalkkiosta. Koska ohjelmatoimisto ei ole hakeutunut verovelvolliseksi esiintymispalkkioiden osalta, ohjelmatoimisto ei suorita tilaisuuden järjestäjältä saamastaan palkkiosta arvonlisäveroa. Ohjelmatoimisto ei saa myöskään vähentää Katin veloituksen sisältämää arvonlisäveroa.

Jos esiintyjän saama esiintymiskorvaus tai urheilijan palkkio käsitellään tuloverotuksessa palkkana, kyse ei ole arvonlisäveron soveltamisalaan kuuluvasta korvauksesta (AVL 1 §) eikä hakeutuminen arvonlisäverovelvolliseksi ole tältä osin mahdollista.

Esiintymispalkkioista verovelvolliseksi rekisteröitymisen osalta on syytä lisäksi huomata, että hakeutuminen koskee vain esiintymispalkkioita eli vain AVL 45 §:n 1 momentin 1 ja 2 kohtien mukaisia palkkiota ja korvauksia. Sen sijaan hakeutumismahdollisuus ei koske esiintyjän esityksen ääni- tai kuvatallennusta koskevan oikeuden luovutusta. Tästä voit lukea lisää luvusta 2.5. Hakeutuminen ei ole mahdollista myöskään verottomien tekijänoikeuskorvausten osalta (AVL 45 §:n 1 momentin 4–5 kohta).

Urheilija ei voi hakeutua vapaaehtoisesti verovelvolliseksi siltä osin, kun palkkiot ovat kilpailussa menestymisestä saatua tuloa. Tältä osin kyse on arvonlisäveron soveltamisalan ulkopuolisesta toiminnasta. Sen sijaan siltä osin, kun urheilija saa palkkion urheilukilpailuun osallistumisesta, palkkio on AVL 45 §:n 1 momentin 1 kohdassa tarkoitettu palkkio ja urheilija voi halutessaan rekisteröityä näistä palkkioista vapaaehtoisesti arvonlisäverovelvolliseksi. Hakeutumisen myötä verovelvollisuus koskee kaikkia osallistumisesta saatuja palkkioita. Hakeutumisen vaikutuksesta urheilijan muuhun toimintaan, kuten mainosmyyntiin, voit lukea ylempää tästä luvusta.

2.5 Julkisen esiintyjän esityksen ääni- tai kuvatallennusta koskevan oikeuden luovuttamisesta tai oikeuden perusteella saatu korvaus

Erikseen arvonlisäverottomaksi on säädetty julkisen esiintyjän esityksen ääni- tai kuvatallennuksesta saatu korvaus (AVL 45 §:n 1 momentin 3 kohta). Tällä korvauksella tarkoitetaan esiintyjän esityksen joko ääni- tai kuvatallennusta koskevan oikeuden luovuttamisesta saamaa tai sen perusteella saatua korvausta. Verottomuus ei sen sijaan koske tilannetta, jossa esiintyjä luovuttaa elokuvan, video-ohjelman tai muun sellaisen ohjelman esittämisoikeuden (AVL 45 §:n 2 momentti).

Esimerkki 17: Kaija toimii mainosäänenä radio- ja TV-mainoksissa eikä tehtävä sisällä mitään muuta. Hän ei siis luovuta esimerkiksi koko ohjelman esittämisoikeutta eikä myy mainospalvelua. Kaija toimii myös äänikirjojen lukijana ja saa tästä työstä korvauksen äänikirjan tuottajalta.

Kaijan radio- ja TV-mainosten äänitallennuksista saamat korvaukset ovat AVL 45 §:n 1 momentin 3 kohdan perusteella verottomia korvauksia. Vastaavasti myös Kaijan äänikirjojen lukijana saamat korvaukset ovat verottomia.

Verottomuus koskee vain esiintyjän saamaa korvausta. Sen sijaan, jos tekijänoikeusjärjestö vastaanottaa esitysoikeuksien luovutuksesta korvauksia, järjestön tulee suorittaa korvauksista arvonlisävero. Kun esiintyjä saa tekijänoikeusjärjestöltä tai esimerkiksi levy-yhtiöltä korvauksia esityksen ääni- tai kuvatallennuksista, esiintyjä ei maksa arvonlisäveroa näistä korvauksista AVL 45 §:n 1 momentin 3 kohdan perusteella.

Ääni- ja kuvatallennusta koskevia korvauksia ei koske AVL 12 §:n mukainen vapaaehtoinen hakeutuminen verovelvolliseksi. Näin ollen nämä korvaukset säilyvät arvonlisäverottomina, vaikka julkinen esiintyjä, urheilija tai ohjelmatoimisto olisi hakeutunut vapaaehtoisesti verovelvolliseksi esiintymispalkkioista.

3 Esiintyjän vähennysoikeudesta

Lähtökohtaisesti arvonlisäverovelvollisella elinkeinonharjoittajalla on oikeus vähentää niiden hankintojen arvonlisävero, jotka kohdistuvat suoraan ja välittömästi hänen harjoittamaansa arvonlisäverolliseen liiketoimintaan. Verollisella liiketoiminnalla tarkoitetaan toimintaa, joka arvonlisäverolain mukaan aiheuttaa tavaran tai palvelun myyjälle verovelvollisuuden. Vähennysoikeus koskee ostohintojen sisältämää myyjän Suomeen suorittamaa arvonlisäveroa, mutta myös sitä arvonlisäveroa, jonka ostaja suorittaa käännetyn verovelvollisuuden perusteella.

Esimerkki 18: Sirkustaiteilija Ilona on hakeutunut esiintymispalkkioiden osalta arvonlisäverovelvolliseksi. Ilonalla ei ole muuta toimintaa. Ilona ostaa tilitoimistolta kirjanpitopalveluja ja saa näistä arvonlisäveron sisältävän laskun.

Koska Ilona on hakeutunut esiintymispalkkioiden osalta verovelvolliseksi, hän voi vähentää tilitoimiston laskun sisältämän arvonlisäveron.

Sen sijaan arvonlisäverovelvollisella elinkeinonharjoittajalla ei ole oikeutta vähentää niiden hankintojen arvonlisäveroa, jotka kohdistuvat suoraan ja välittömästi hänen harjoittamaansa arvonlisäverovähennykseen oikeuttamattomaan toimintaan. Arvonlisäveron vähennykseen oikeuttamatonta toimintaa on esimerkiksi esiintymispalkkiot, kun niiden osalta ei ole hakeuduttu verovelvolliseksi. Arvonlisäveron vähennysoikeutta ei näin ollen ole esimerkiksi verottomia esiintymispalkkioita varten tehdyistä hankinnoista.

Lisäksi yksityiskäyttöön tai vähennysrajoitusten alaiseen käyttöön tehdyn hankinnan arvonlisäverosta ei ole koskaan vähennysoikeutta.

Esimerkki 19: Laulaja ostaa tulevaa konserttia varten puvun. Puvun ostohinta sisältää arvonlisäveroa. Laulaja voi käyttää pukua myös vapaa-aikana.

Koska hankinta katsotaan läheisemmin liittyvän laulajan yksityiskulutukseen, laulajalla ei ole oikeutta vähentää puvun ostohinnan sisältämää veroa lainkaan, vaikka laulaja olisi hakeutunut esiintymisten osalta verovelvolliseksi.

Jos elinkeinonharjoittajan hankinta kohdistuu sekä vähennyskelpoiseen että vähennyskelvottomaan toimintaan, hankinnan arvonlisävero on vähennyskelpoinen ainoastaan siltä osin kuin hankinta kohdistuu arvonlisäverolliseen toimintaan.

Voit lukea lisää vähennysoikeudesta ja sen rajoituksista Verohallinnon ohjeesta Arvonlisäverovelvollisen opas.

4 Muita huomioita

Jos esiintyvälle taiteilijalle, urheilijalle tai ohjelmatoimistolle on epäselvää sen myyntien arvonlisäverokäsittely, se voi jättää OmaVerossa kirjallisen ohjauksen pyynnön tai ennakkoratkaisuhakemuksen arvonlisäverokäsittelyn selvittämiseksi. Ohjeet kirjallisen ohjauksen pyynnön tai ennakkoratkaisuhakemuksen tekemiseen löytyvät vero.fi-sivuilta.

johtava veroasiantuntija Mika Jokinen

johtava veroasiantuntija Anne Klemola