Hur fungerar registret?

Det positiva kreditupplysningsregistret är ett nytt register vars beredning pågår. I registret samlas uppgifter om privatpersoners krediter och inkomster. Målet med registret är att

- bekämpa överskuldsättning i hushållen

- förbättra kreditgivarnas förmåga att bedöma kreditsökandenas kreditvärdighet

- hjälpa privatpersoner att hantera sin egen ekonomi

- ge tillförlitlig information om kreditmarknaden

- underlätta uppföljningen och övervakningen av kreditmarknaden.

Registret ger

- kreditgivare bättre möjligheter att bedöma kreditsökandenas betalningsförmåga

- myndigheter nya sätt att följa och övervaka finansmarknaden

- privatpersoner en helhetsbild av egna krediter och en möjlighet att ställa ett frivilligt kreditförbud.

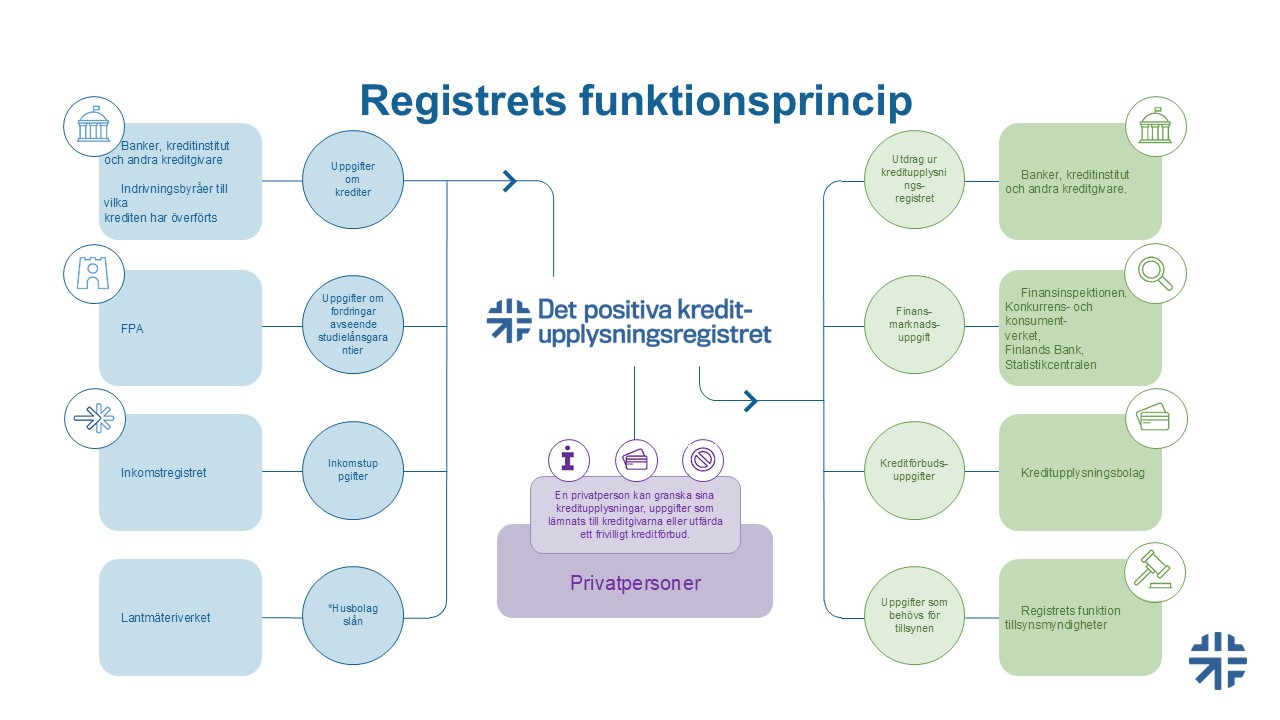

Kreditgivarna anmäler till kreditupplysningsregistret uppgifter om beviljade krediter och ändringar i kredituppgifterna. Sådana ändringar är exempelvis amorteringar och ändringar i kreditavtal.

- När en privatperson ansöker om lån, har kreditgivaren en skyldighet att granska kreditsökandens kreditvärdighet.

- För detta begär kreditgivaren ett kreditupplysningsregisterutdrag ur kreditupplysningsregistret.

- På utdraget finns uppdaterade uppgifter om kreditsökandens till registret anmälda krediter och om hens inkomster.

En privatperson kan granska egna kredituppgifter och ställa ett frivilligt kreditförbud för sig själv i kreditupplysningsregistret.

Vissa myndigheter som nämns i lagen har rätt att få uppgifter ur kreditupplysningsregistret för att sköta sina lagstadgade uppgifter. Ur kreditupplysningsregistret lämnas uppgifter till Finansinspektionen, Konkurrens- och konsumentverket, verket för finansiell stabilitet, Finlands Bank och Statistikcentralen.

Registrets informationsinnehåll växer stegvis

Det positiva kreditupplysningsregistret togs i bruk den 1 april 2024. I registret införs dock nytt informationsinnehåll stegvis.

- I registrets första skede anmäldes konsumentkrediter och uppgifter om därmed jämförbara krediter till registret.

- I det andra skedet, från och med den 1 december 2025, började kreditgivarna anmäla till exempel krediter som beviljats företagare med firmanamn och jord- och skogsbruksidkare till registret.

- Dessa uppgifter syns i kreditupplysningsregisterutdragen och i e-tjänsten genast efter att kreditgivaren har anmält dem. Uppgifterna har också kunnat utnyttjas vid konsumentkreditgivning från och med den 1 december 2025.

- Dessa uppgifter kan utnyttjas vid annan kreditgivning än konsumentkreditgivning från och med den 1 april 2026, till exempel när en företagare med firmanamn ansöker om kredit för sin företagsverksamhet.

- I det tredje skedet, dvs. i början av 2027, överförs uppgifter om husbolagslånens lägenhetsspecifika kreditansvar till registret. Uppgifterna fås från Lantmäteriverkets bostadsdatasystem.

- Dessa uppgifter syns i kreditupplysningsregisterutdragen och i e-tjänsten från och med den 1 april 2027.