Anmälan av information till inkomstregistret: uppgifter i anslutning till försäkrande

- Giltighet

- - 1.11.2018

Anvisningen beskriver hur arbetsgivarens och arbetstagarens socialförsäkringsavgifter anmäls till inkomstregistret med en anmälan om löneuppgifter. Anvisningen är avsedd att användas av prestationsbetalare. Anvisningen innehåller också en beskrivning av anmälan av information då

- inkomsttagaren inte omfattas av tillämpningsområdet för det finländska socialskyddet

- betalaren inte har någon skyldighet att försäkra en inkomsttagare, till exempel om den betalda inkomsten underskrider den nedre gränsen för försäkring

- det utbetalda inkomstslaget inte är underställd socialförsäkringsavgifter.

Anvisningen innehåller exempel på anmälning av olika försäkringsuppgifter.

1 Anmälning av försäkringsuppgifter

1.1 Arbetsgivarens och arbetstagarens socialförsäkringsavgifter

En arbetsgivare ska betala socialförsäkringsavgifter för löner och andra prestationer till sina arbetstagare. Arbetsgivarens socialförsäkringsavgifter utgörs av

- arbetsgivarens sjukförsäkringsavgift

- arbetsgivarens arbetslöshetsförsäkringspremie

- arbetsgivarens arbetspensionsförsäkringsavgift

- försäkringspremie för arbetsolycksfalls- och yrkessjukdomsförsäkring

- grupplivförsäkringspremie som förutsätts i ett arbets- eller tjänstekollektivavtal.

Arbetstagarens socialförsäkringsavgifter utgörs av

- sjukförsäkringens dagpenningspremie

- sjukförsäkringens sjukvårdspremie

- arbetstagarens arbetslöshetsförsäkringspremie

- arbetstagarens arbetspensionsförsäkringsavgift.

En arbetsgivare har en skyldighet att betala socialförsäkringsavgifter såväl för arbetsgivaren som för arbetstagaren. Arbetsgivaren tar ut arbetstagarens andel av den inkomst som betalats ut till arbetstagaren och redovisar den vidare till den instans som sköter socialförsäkringen. En arbetsgivare kan låta bli att betala och ta ut dessa avgifter enbart då inkomsttagaren inte omfattas av tillämpningsområdet för det finländska socialskyddet, betalaren inte har någon skyldighet att försäkra inkomsttagaren eller då det utbetalda inkomstslaget inte är underställd socialförsäkringsavgifter.

Betalaren ska verkställa förskottsinnehållning på alla de inkomstposter som är förskottsinnehållningspliktiga. Förskottsinnehållningen inkluderar arbetstagarens sjukförsäkringsavgift, om arbetstagaren är försäkrad i Finland.

Försäkring av situationer med ställföreträdande betalare beskrivs i anvisningen Anmälan av information till inkomstregistret: prestationer som betalas av en ställföreträdande betalare.

1.2 Socialförsäkringsavgifterna kan variera inom olika inkomstslag

Arbetsgivaren anmäler de utbetalda prestationerna till inkomstregistret som inkomstslag. I varje inkomstslag finns det ett förval, enligt vilket socialförsäkringsavgifter betalas. Om inkomsten betalas enligt förvalet, behöver arbetsgivaren inte ta ställning till socialförsäkringsavgifterna i samband med anmälan.

I vissa inkomstslag kan grunderna för socialförsäkringsavgifterna variera efter den vid var tid rådande situationen trots att den betalats av samma betalare. Betalningen av socialförsäkringsavgifter kan bero till exempel på om prestationen fåtts inom eller utanför ett anställningsförhållande. Socialförsäkringsavgifterna kan variera vad gäller följande inkomstslag:

- initiativarvode

- arvode för medlemskap i förvaltningsorgan

- penninggåva till personalen

- mötesarvode

- föreläsningsarvode

- arvode för förtroendeuppdrag

- annan skattepliktig förmån till personalen

- övriga naturaförmåner

- lön totalt

- arvode för arbetstagares uppfinning

- aktiepremie

- dellön för sjuktiden

- aktieemission som grundar sig på arbetsförhållande och

- vinstarvode

- försäkringslön

I de uppräknade inkomstslagen är förvalet att de är underställd vissa eller alla socialförsäkringsavgifter, eller att de inte är underställd någon socialförsäkringsavgift. Sidan Inkomstslag innehåller information om vilka socialförsäkringsavgifter som är förvalda för respektive inkomstslag. I anvisningen Förklaringar på inkomstslag och andelar som ska dras av från inkomsterna på webbsidan Dokumentation, beskrivs dock i förklaringen av varje inkomstslag de situationer där socialförsäkringsavgifterna för dessa inkomstslag kan variera.

Om en betalning som gjorts med ett inkomstslag avviker från förvalet, anmäler arbetsgivaren uppgiften Försäkringsuppgiftens typ om inkomstslaget i fråga ligger till grund för försäkringsavgiften (Ja/Nej-uppgift). Arbetsgivaren kan använda alla försäkringsuppgifters typer som beskrivits i kapitel 1.3. Om inkomsten betalas enligt förvalet, är det inte nödvändigt att ta ställning till socialförsäkringsavgifterna.

1.3 Försäkringsuppgiftens typ

När försäkringsuppgiften för inkomstslaget avviker från förvalet, ska prestationsbetalaren ange Försäkringsuppgiftens typ. Informationen ska ges separat för varje inkomstslag som den gäller.

Försäkringsuppgiftens typer som ska anmälas till inkomstregistret:

- Underställd socialförsäkringsavgifter (alla socialförsäkringsavgifter)

- Underställd arbetspensionsförsäkringsavgift

- Underställd sjukförsäkringsavgift

- Underställd arbetslöshetsförsäkringspremie

- Underställd arbetsolycksfalls- och yrkessjukdomsförsäkringspremier

Uppgiften ”Underställd socialförsäkringsavgifter” omfattar alla arbetsgivarens och arbetstagarens socialförsäkringsavgifter. Uppgifterna ”Underställd arbetspensionsförsäkringsavgift, ”Underställd sjukförsäkringsavgift” och "Underställd arbetslöshetsförsäkringspremie" täcker både arbetsgivarens och arbetstagarens avgiftsandelar.

Om en prestation betalas enligt förvalet för inkomstslaget, behöver inte betalaren anmäla något om socialförsäkringsavgifterna.

Om förvalet i inkomstslaget är att den inte är underställd socialförsäkringsavgifter, men den utbetalda prestationen är underställd alla socialförsäkringsavgifter:

- Använd Försäkringsuppgiftens typ ”Underställd socialförsäkringsavgift – Grund för försäkringsavgift: Ja”.

- Då är det inte nödvändigt att separat bekräfta uppgiften för alla socialförsäkringsavgifter.

Om förvalet i inkomstslaget är att den är underställd socialförsäkringsavgifter, men ingen del av prestationen är underställd socialförsäkringsavgifter:

- Använd Försäkringsuppgiftens typ ”Underställd socialförsäkringsavgift – Grund för försäkringsavgift: Nej”.

- Då är det inte nödvändigt att separat bekräfta uppgiften för alla socialförsäkringsavgifter.

Exempel 1: En arbetsgivare betalare ett initiativarvode på 1 000 euro till en inkomsttagare. Arbetsgivaren kan anmäla inkomsten antingen med inkomstslaget Lön totalt (anmälningssätt 1) eller med det kompletterande inkomstslaget Initiativarvode (anmälningssätt 2).

Såväl i inkomstslaget Lön totalt som i inkomstslaget Initiativarvode är förvalet att betalningen är underställd socialförsäkringsavgifter. Det initiativ för vilket arvodet betalas till inkomsttagaren anknyter dock inte till arbetet enligt arbetsavtalet med arbetstagaren, och därför är inkomsten inte underställd socialförsäkringsavgifter i dessa situationer.

Med bägge anmälningssätt ska betalaren med hjälp av uppgiften

Försäkringsuppgiftens typ ange att inkomsten inte är underställd socialförsäkringsavgifter.

Betalaren anmäler inkomsten antingen med anmälningssätt 1 eller anmälningssätt 2:

Utifrån den meddelade Försäkringsuppgiftens typ betalas inga socialförsäkringsavgifter utifrån prestationen.

Exempel 2: En inkomsttagare har föreläst på ett evenemang som ordnats av ett privat utbildningsföretag. Inkomsttagaren är inte anställd av utbildningsföretaget. Det avtalade föreläsningsarvodet är 750 euro. I inkomstslaget Föreläsningsarvode enligt anmälningssätt 2 är det förvalt att inkomsten inte är underställd socialförsäkringsavgifter. Eftersom mottagaren av föreläsningsarvodet i detta fall inte står i anställningsförhållande till betalaren och det handlar om en betalare som omfattas av ArPL-försäkring, är arvodet inte underställd socialförsäkringsavgifter (arbetspensionsförsäkringsavgift, arbetslöshetsförsäkrings- och sjukförsäkringspremie och inte heller arbetsolycksfalls- och yrkessjukdomsförsäkring.)

Betalaren kan anmäla inkomsten också som ett sammanlagt belopp enligt anmälningssätt 1. Om man använder Lön totalt enligt anmälningssätt 1 måste man separat med uppgiften Försäkringsuppgiftens typ bekräfta att inkomsten inte är underställd socialförsäkringsavgifter.

Betalaren anmäler inkomsten antingen med anmälningssätt 1 eller anmälningssätt 2:

Om enbart någon av socialförsäkringsavgifterna för prestationen avviker från förvalet, används den Försäkringsuppgiftens typ som gäller för socialförsäkringsavgiften i fråga.

Om den prestation som betalas ut till exempel inte är underställd sjukförsäkringsavgiften, trots att detta är förvalet i inkomstslaget, men övriga avgifter är förenliga med förvalet:

- använd i inkomstslaget Försäkringsuppgiftens typ ”Underställd sjukförsäkringsavgift – Grund för försäkringsavgift: Nej”.

På motsvarande sätt, om prestationen till exempel är underställd arbetspensionsförsäkringsavgiften och inkomstslaget enligt förvalet för inkomstslaget inte är underställd arbetspensionsförsäkringsavgiften, men övriga avgifter är förenliga med förvalet:

- använd i inkomstslaget Försäkringsuppgiftens typ ”Underställd arbetspensionsförsäkringsavgift – Grund för försäkringsavgift: Ja”.

Exempel 3: Ett arvode för förtroendeuppdrag på 600 euro betalas ut till en inkomsttagare. Det förvalda värdet för inkomstslaget Arvode för förtroendeuppdrag enligt anmälningssätt 2 är att det inte är underställd pensions-, arbetslöshets- eller arbetsolycksfalls- och yrkessjukdomsförsäkringspremier. Däremot är inkomstslaget underställd sjukförsäkringsavgifter.

Eftersom betalaren tecknat en frivillig arbetspensionsförsäkring för den förtroendevalda, är inkomsten inkomst som utgör grund för pension.

Betalaren anmäler inkomsten antingen med anmälningssätt 1 eller anmälningssätt 2:

På basis av uppgiften betalas sjukförsäkringsavgiften och arbetspensionsförsäkringsavgiften, men inte arbetslöshetsförsäkrings- eller arbetsolycksfalls- och yrkessjukdomsförsäkringspremien.

Om betalaren använder inkomstslaget Arvode för förtroendeuppdrag och anmälningssätt 2, behöver inte de förvalda avgifterna bekräftas. I anmälningssätt 1 är förvalet att inkomsten är underställd socialförsäkringsavgifter, varför prestationsbetalaren, då arvoden för förtroendeuppdrag anmäls, med uppgiften Försäkringsuppgiftens typ ska bekräfta att inkomsten inte är underställd arbetslöshets- eller arbetsolycksfalls- och yrkessjukdomsförsäkringspremier.

Om enbart en del av prestationen betalas i strid med förvalet för inkomstslaget, ges separata uppgifter om inkomstslaget vad gäller de prestationer vars socialförsäkringsavgifter betalas enligt förvalet och de prestationer som avviker från förvalet.

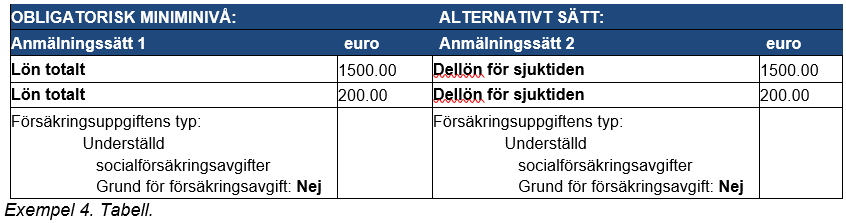

Exempel 4: En arbetsgivare betalar dellön för sjuktiden på 1 700 euro till en inkomsttagare. Såväl i inkomstslaget Lön totalt som i inkomstslaget Dellön för sjuktiden är förvalet att betalningen är underställd socialförsäkringsavgifter. Summan innehåller 200 euro som inte är underställd socialförsäkringsavgifter.

Betalaren anmäler inkomsten antingen med anmälningssätt 1 eller anmälningssätt 2:

Enligt den meddelade uppgiften betalas socialförsäkringsavgifter utifrån 1 500 euro, men inte på det separat anmälda beloppet på 200 euro, till vilken man fogat den separata Försäkringsuppgiftens typ ”Underställd socialförsäkringsavgifter

Grund för försäkringsavgift – Grund för försäkringsavgift: Nej”.

2 Anmälning av sjukförsäkringsuppgifter

Arbetstagarens sjukförsäkringsavgift

Arbetstagarens sjukförsäkringsavgift omfattar sjukförsäkringens dagpenningspremie och sjukförsäkringens sjukvårdspremie. Med dagpenningspremien deltar inkomsttagaren i finansieringen av arbetsinkomstförsäkringen och med sjukvårdspremien i finansieringen av sjukvårdsförsäkringen.

Arbetstagarens sjukförsäkringsavgift ingår i förskottsinnehållningen av inkomsttagaren eller så tar Skatteförvaltningen alternativt ut den i samband med förskottsuppbörden utifrån de inkomstslag som anmälts till inkomstregistret. I dessa situationer anmäler inte arbetsgivaren separat arbetstagarens sjukförsäkringsavgift till inkomstregistret.

Om en arbetstagare är begränsat skattskyldig i Finland och hans eller hennes löneinkomst är källskattepliktig, ska arbetsgivaren ta ut sjukförsäkringsavgiften utifrån lönen och anmäla den separat till inkomstregistret vid sidan om källskatten under inkomstslaget Arbetstagarens sjukförsäkringsavgift. Arbetsgivaren betalar avgiften till Skatteförvaltningen. Dessa situationer beskrivs närmare i anvisningen Anmälan av information till inkomstregistret: internationella situationer, punkt 2.6.1.2.

Skatteförvaltningen redovisar avgifterna till den sjukförsäkringsfond som förvaltas av FPA. Beloppen fastställs årligen genom en förordning av statsrådet.

Arbetsgivarens sjukförsäkringsavgift

Arbetsgivarens sjukförsäkringsavgift fastställs utifrån de löner som är underställda sjukförsäkringsavgiften och betalats ut till de försäkrade inkomsttagarna. Med betalningen deltar arbetsgivaren i finansieringen av de ersättningar som ska betalas ut ur sjukförsäkringsfonden. Arbetsgivaren anmäler det totala beloppet på den sjukförsäkringsavgift för arbetsgivaren som den beräknat och de avdrag som ska göras från sjukförsäkringsavgiften med en separat anmälan för arbetsgivare. Arbetsgivaren betalar avgiften till Skatteförvaltningen.

Skatteförvaltningen redovisar arbetsgivarens sjukförsäkringsavgift till den sjukförsäkringsfond som förvaltas av FPA. Beloppet på betalningen fastställs årligen genom en förordning av statsrådet.

Arbetstagarens och arbetsgivarens sjukförsäkringsavgifter fastställs utifrån de inkomstslag som anmälts till inkomstregistret. I punkt 1.3 uppräknas de inkomstslag där prestationsbetalaren kan ändra styrregeln för sjukförsäkringsavgiften.

Undantag från försäkringen beskrivs i kapitel 6.

3 Anmälning av arbetspensionsförsäkringsuppgifter

Arbetstagarens och arbetsgivarens arbetspensionsförsäkringsavgifter fastställs utifrån de löner som är underställda arbetspensionsförsäkringsavgiften. Med betalningarna deltar arbetstagaren och arbetsgivaren i finansieringen av arbetspensionsförsäkringen.

Arbetsgivaren betalar en totalsumma till arbetspensionsanstalten, vilken omfattar såväl arbetsgivarens arbetspensionsförsäkringsavgift som arbetstagarens arbetspensionsförsäkringsavgift. Av dessa anmäls enbart arbetstagarens andel till inkomstregistret som en post som ska dras av från lönen (inkomstslag som ska anmälas separat). Försäkraren räknar arbetsgivarens avgifter utifrån de anmälda inkomstslagen.

Uppgifter om inkomsttagarens arbetspensionsförsäkring

Betalaren ska anmäla den arbetspensionsförsäkring enligt vilken inkomsttagaren är försäkrad:

- Arbetstagarens arbetspensionsförsäkringsavgift (ArPL)

- Arbetspensionsförsäkring för lantbruksföretagare (LFöPL)

- Arbetspensionsförsäkring för företagare (FöPL)

Med samma anmälan om löneuppgifter kan enbart en uppgift om arbetspensionsförsäkringen ges för en löntagare.

Arbetstagarens arbetspensionsförsäkring väljs om inkomsttagaren är försäkrad enligt

- lagen om pension för arbetstagare FöPL (395/2016),

- pensionslagen för den offentliga sektorn OffPL (61/2016),

- sjömanspensionslagen SjPL (1290/2006)

- lagen om ortodoxa kyrkan (985/2006),

- utifrån pensionsregeln enligt lagen om Finlands Bank (214/1998)

- utifrån pensionsregeln enligt Ålands landskapslag (ÅFS 54/2007)

LFöPL väljs om inkomsttagaren är försäkrad enligt lagen om pension för lantbruksföretagare (1280/2006).

FöPL väljs om inkomsttagaren är försäkrad enligt lagen om pension för företagare (1272/2006).

Om inkomsttagaren är LFöPL- eller FöPL-försäkrad, ska betalaren i varje anmälan om löneuppgifter ange ”LFöPL” eller ”FöPL” som arbetspensionsförsäkringsuppgift. En annan arbetspensionsförsäkringsuppgift får inte meddelas, annars behandlar användarna av information i inkomstregistret inkomstuppgifterna dubbelt och betalningarna kan av misstag påföras dubbelt.

Arbetspensionsanstaltens bolagskod

Betalaren ska i anmälan om löneuppgifter meddela arbetspensionsanstaltens bolagskod, om inkomsttagaren är arbetspensionsförsäkrad. De olika arbetspensionsanstalternas bolagskoder är:

10 Pensionsskyddscentralen

11 Folkpensionsanstalten

20 Keva

24 Ålands landskapsregering

25 Kyrkans centralfond

27 Finlands Bank

29 FPA:s personalpensioner

30 Statens pensioner

34 Sjömanspensionskassan

35 Lantbruksföretagarnas pensionsanstalt

40 Försäkringsaktiebolaget Pensions-Alandia

46 Ömsesidiga Pensionsförsäkringsbolaget Ilmarinen

54 Ömsesidiga Arbetspensionsförsäkringsbolaget Elo

55 Ömsesidiga Försäkringsbolaget Varma

56 Pensionsförsäkringsaktiebolaget Veritas

70014 Kymin Eläkesäätiö

70047 Sanoman Eläkesäätiö

70072 Sandvik Pensionsstiftelse

70074 Maataloustuottajain eläkesäätiö

70076 Kontinon yhteiseläkesäätiö

70077 Eläkesäätiö Polaris Pensionsstiftelse

70078 Rundradions Pensionsstiftelse

70088 ABB Pensionsstiftelse

70093 L-Fashion Group Oy:s pensionsstiftelse

70109 Honeywell Oy:n Henkilökunnan Eläkesäätiö

70199 Sonera Pensionsstiftelse

70200 Yara Suomen Eläkesäätiö

70202 Orionin Eläkesäätiö

80001 Valion Eläkekassa

80005 OP-Eläkekassa

80008 Eläkekassa Verso

80009 Apteekkien Eläkekassa

80014 Reka Eläkekassa

Pensionsarrangemangsnummer

Betalaren ska i anmälan om löneuppgifter meddela pensionsarrangemangsnumret (det s.k. försäkringsnumret), om inkomsttagaren är arbetspensionsförsäkrad. Om inkomsttagaren är försäkrad enligt lantbruksföretagarnas pensionslag (LFöPL-försäkrad) eller lagen om pension för företagare (FöPL-försäkrad), anmäls inte pensionsarrangemangsnumret.

Pensionsarrangemangsnumret är 11 tecken långt och det anmäls i sin helhet. Om antalet tecken är kortare än 11, ska ett tillräckligt antal förnollor antecknas före bindestrecket, till exempel 46-00123456.

3.1 Lagen om pension för arbetstagare (ArPL)

Enligt lagen om pension för arbetstagare har arbetstagaren en skyldighet att försäkra alla egna 17–68-åriga arbetstagare vars inkomst överstiger den nedre gränsen för försäkringsskyldigheten (58,27 €/mån. år 2018). Arbetsgivaren kan om hen så önskar försäkra också en arbetstagare vars förvärv underskrider gränsen. Det finns information om arbetspensionsavgifter på Telas webbplats på adressen tela.fi. Den övre åldersgränsen för försäkringsskyldigheten stiger gradvis. För personer födda år 1957 eller tidigare är den övre åldersgränsen för försäkringsskyldigheten 68 år, 69 år för personer födda åren 1958–61 och 70 år för yngre.

Betalaren antecknar lagen om pension för arbetstagare (ArPL) som arbetspensionsförsäkringsuppgift i anmälan om löneuppgifter till inkomstregistret

Pensionsförsäkringsuppgiften anges inte om inkomsttagaren inte är försäkrad i Finland. Då ska man i anmälan i uppgiftsgruppen ”Övriga försäkringsuppgifter” använda uppgiften ”Typ av undantagssituation för försäkring”: ”Omfattas inte av tillämpningsområdet för Finlands socialskydd (arbetspensionsförsäkring)”. Undantagssituationer beskrivs närmare i kapitel 6.1

Inkomstslagen för de prestationer som ska anmälas till inkomstregistret har beskrivits i en separat koduppsättning på webbsidan Dokumentation, i vilket det är möjligt att granska om inkomstslaget i fråga utgör förval för arbetspensionsförsäkringsavgiften (Ja). Om inkomstslaget omfattas av arbetspensionsförsäkringsavgiften, ska man alltid också anmäla uppgifter om arbetspensionsförsäkringsavgiften, såsom pensionsarrangemangsnumret.

3.2 Pensionslagen för den offentliga sektorn (OffPL)

Enligt pensionslagen för den offentliga sektorn har en arbetsgivare en skyldighet att försäkra alla egna arbetstagare i åldern 17–68-år. Anställningsförhållanden enligt OffPL utgörs förutom tjänste- och arbetsförhållanden också av uppdrag, förtroendeuppdrag och -uppgifter och avtal som ingåtts med närståendevårdare och familjevårdare. OffPL innehåller inte någon nedre gräns i euro för försäkringsskyldigheten, utan alla inkomsttagare ska försäkras oberoende av förvärven, varför också alla inkomster ska anmälas. Den övre åldersgränsen för försäkringsskyldigheten stiger gradvis på samma sätt som i ArPL (se kapitel 3.1).

Betalaren antecknar lagen om pension för arbetstagare (ArPL) som arbetspensionsförsäkringsuppgift i anmälan om löneuppgifter till inkomstregistret.

Pensionsförsäkringsuppgiften anges inte om inkomsttagaren inte är försäkrad i Finland. Då ska man i anmälan i uppgiftsgruppen ”Övriga försäkringsuppgifter” använda uppgiften ”Typ av undantagssituation för försäkring”: ”Omfattas inte av tillämpningsområdet för Finlands socialskydd (arbetspensionsförsäkring)”. Undantagssituationer beskrivs närmare i kapitel 6.2.

Trots att försäkringsskyldigheten i allmänhet upphör vid 68 års ålder, anmäls uppgifter om över 68-åringars anställningsförhållanden och försäkring till inkomstregistret i följande situationer:

- Inkomsttagaren är en minister, riksdagsledamot eller ledamot av Europaparlamentet.

- Anställningsförhållanden för personer som är födda före 1.1.1940 och omfattas av pensionsskyddet för kommunsektorn enligt OffPL berättigar till pension utan åldersgräns på 68 år, så länge som de fortsätter utan avbrott. En ytterligare förutsättning är att den oavbrutna tiden börjat innan person fyllt 65 år.

Inkomstslagen för de prestationer som ska anmälas till inkomstregistret har beskrivits i ett separat koduppsättning på webbsidan Dokumentation, i vilket det är möjligt att granska om inkomstslaget i fråga utgör förval för arbetspensionsförsäkringsavgiften (Ja). Om inkomstslaget omfattas av arbetspensionsförsäkringsavgiften, ska man alltid också anmäla uppgifter som hör till uppgiftskategorin Arbetspensionsförsäkring, såsom pensionsarrangemangsnumret.

OffPL avviker vad gäller arbetspensionsförsäkring från ArPL i fråga om till exempel mötesarvoden, föreläsningsarvoden, förtroendeuppdrag och förtroendeuppgifter.

3.3 Lagen om pension för företagare (FöPL)

En företagare är en person som utför förvärvsarbete utan att vara i ett anställningsförhållande och som uppfyller de i lagstiftningen angivna kännetecknen på företagare vad gäller det aktuella förvärvsarbetet. Företagare ansvarar för sin egen pensionsförsäkring. En företagare försäkrar sin verksamhet enligt lagen om pension för företagare (1272/2006). En försäkring är obligatorisk då en företagare uppfyller förutsättningarna för att omfattas av pensionslagen. Försäkringen ska tecknas inom sex månader från det att företagsverksamheten börjar. Närmare uppgifter om försäkringsskyldigheten för företagare finns på webbplatsen om arbetspensionslagstiftningen på adressen tyoelakelakipalvelu.fi.

Pensionsanstalten fastställer en FöPL-arbetsinkomst för företagaren, vilken ska motsvara företagarens arbetsinsats. Den nedre gränsen för arbetsinkomsten är 7 656,26 euro per år (år 2018), medan den övre gränsen är 173 875 euro per år (år 2018). Närmare uppgifter om gränserna för pensionsavgiften finns på Telas webbplats tela.fi.

Du kan också verka som företagare i bisyssla. En företagare med verksamheten som bisyssla är en person som på upprepat sätt skaffar inkomster vid sidan om ett anställningsförhållande eller pension. En företagare med verksamheten som bisyssla ska ha en pensionsförsäkring för företagare, om hans eller hennes arbetsinkomst enligt FöPL bedöms uppgå till minst den minimiarbetsinkomst som fastställts i lagen och hen uppfyller de kännetecken för en företagare som angetts i lagstiftningen.

Om företagaren fortsätter företagsverksamheten under ålderspensionen, har hen inte någon försäkringsskyldighet enligt FöPL. Frivillig försäkring enligt FöPL är dock möjlig. Om företagaren får annan pension än ålderdomspension, ska den företagsverksamhet som bedrivs vid sidan om pensionen försäkras, om förutsättningarna för försäkring uppfylls.

Betalaren antecknar Företagarens pensionsförsäkring (FöPL) som arbetspensionsförsäkringsuppgift i anmälan om löneuppgifter.

3.4 Lagen om pension för lantbruksföretagare (LFöPL)

En försäkring enligt lagen om pension för lantbruksföretagare är en arbetspensionsförsäkring för jordbrukare, skogsägare, fiskare och renskötare samt hans eller hennes familjemedlemmar. Också stipendiater försäkras enligt LFöPL. En LFöPL-försäkring genomförs av Lantbruksföretagarnas pensionsanstalt LPA.

När lön betalas från företaget till en person som utför arbete som ska LFöPL-försäkras, anmäls lönen till inkomstregistret under arbetspensionsförsäkringstypen LFöPL. Löneutbetalaren tar inte i detta skede ut någon socialförsäkringsavgift utifrån lönen. Försäkring ansöks från LPA. Vanligen handlar det om en familjemedlem till en jordbruksföretagare. Om ett dödsbo som idkar jordbruk eller en jordbrukssammanslutning betalar lön till en LFöPL-försäkrad delägare, anmäls också en sådan lön på samma sätt.

Närmare uppgifter om skyldigheten att försäkra jordbruksföretagare finns på Melas sidor på adressen mela.fi.

Särdrag i anmälning av LFöPL- och FöPL-löner

LFöPL- och FöPL-arbetsinkomst som ett försäkringsbolag fastställt utgörs av den inkomst som ligger till grund för pensions- och sjukförsäkringsavgifterna och ersätter den lön som företagaren fått då sjukförsäkringsavgiften fastställts. Arbetspensionsförsäkringsbolaget anmäler LFöPL- och FöPL-arbetsinkomstbeloppet till Skatteförvaltningen med en separat anmälan.

Om lön betalas till en LFöPL- eller FöPL-försäkrad företagare, ska lönen anmälas till inkomstregistret för Skatteförvaltningen. Den utbetalda lönen används dock inte i socialförsäkring.

Om LFöPL-lön betalas till en företagares familjemedlem, måste lönen anmälas till inkomstregistret för Skatteförvaltningen.

En enskild näringsidkare kan inte betala lön som kan dras av i beskattningen till sig själv eller en make/maka. Resultatet av verksamheten anmäls inte till inkomstregistret, utan till Skatteförvaltningen med en anmälan om näringsverksamhet.

När betalaren anmäler löneuppgifter till inkomstregistret, är det viktigt att använda LFöPL- eller FöPL-information. Om denna information inte ges i en anmälan om löneuppgifter, är det möjligt att avgifterna av misstag påförs två gånger.

4 Anmälning av arbetsolycksfalls- och yrkessjukdomsförsäkringsuppgifter

En arbetsgivare ska teckna en försäkring enligt lagen om arbetsolycksfalls- och yrkessjukdomsförsäkring för sina anställda med ett arbets-, tjänste- eller annat anställningsförhållande enligt lagen med arbetsgivaren. Med arbetsavtal avses ett anställningsförhållande enligt arbetsavtalslagen. Försäkringen ska tecknas i förväg, det vill säga på så sätt att den är i kraft innan arbetstagaren börjar arbeta.

En arbetsgivare ska teckna en försäkring om hen för det arbete som hen låtit utföra under kalenderåret betalat arbetsförvärv på sammanlagt över 1 200 euro till alla arbetstagare. Gränsen indexjusteras årligen och avrundas till närmaste hundra euro.

Gränsen gäller alla prestationer som betalats av arbetsgivaren. Alla förvärv som betalats ut eller som enligt överenskommelse ska betalas ut till alla arbetstagare med ett arbetsavtal och som arbetsgivaren låtit utföra under kalenderåret räknas samman. Betalningstidpunkten är inte av betydelse.

Arbetsgivaren betalar försäkringsavgiften direkt via försäkringsbolagets fakturering, avgiften anmäls inte till inkomstregistret.

I motsats till vad som är fallet vid pensionsförsäkring, omfattas inte arbetsolycksfalls- och yrkessjukdomsförsäkring av åldersgränser eller förvärvsgränser för en enskild arbetstagare.

Exempel 5: Ett 15-årigt sommarbiträde omfattas av sin arbetsgivares arbetsolycksfalls- och yrkessjukdomsförsäkring och den lön som betalats ut till henne (1 800 euro) anmäls som en lön som är underställd arbetsolycksfalls- och yrkessjukdomsförsäkring, trots att hon inte arbetspensionsförsäkras och lönen följaktligen inte är underställd arbetspensionsförsäkringsavgiften.

Den inkomst som betalats ut i exemplen är inte underställd arbetspensions-, arbetslöshets- eller sjukförsäkringsavgifter.

Skyldigheten att teckna en arbetsolycksfalls- och yrkessjukdomsförsäkring gäller också arbetande delägare i en ledande ställning, om deras innehav inte överskrider de procentuella gränser som nämns i lagen. Gränsdragningen mellan ett arbetsförhållande och företagande är den samma som mellan arbetspensionsförsäkringen för en arbetstagare och en arbetsgivare (se kapitel 3.3). Försäkringsskyldigheten gäller också delägarens familjemedlemmar, som arbetar inom ramen för ett arbetsförhållande i företaget.

En familjemedlem till en företagare, som arbetar inom ramen för ett arbetsförhållande enligt arbetsavtalslagen med denna företagare, omfattas av företagets arbetsolycksfalls- och yrkessjukdomsförsäkring, om beloppet på de löner som företaget betalat överskrider försäkringsgränsen.

FöPL-försäkringsskyldiga företagaren är inte tvungna att försäkra sig själva med en arbetsolycksfalls- och yrkessjukdomsförsäkring. Om företagaren har en obligatorisk eller frivillig FöPL-försäkring, kan han eller hon med tanke på arbetsolycksfall i företagararbetet eller yrkessjukdomar på grund av arbetet frivilligt teckna en försäkring enligt lagen om olycksfall i arbetet och om yrkessjukdomar (frivillig arbetstidsförsäkring för företagare).

Lantbruksföretagarnas pensionsanstalt LPA sköter arbetsolycksfalls- och yrkessjukdomsförsäkringen för lantbruksföretagare, fiskare, renskötare och stipendiater. Vid sidan om den obligatoriska LFöPL-försäkringen finns automatiskt lantbruksföretagarnas arbetsolycksfalls- och yrkessjukdomsförsäkring OFLA. Om personen inte är försäkringsskyldig enligt LFöPL är det dock möjligt att en frivillig OFLA-försäkring tecknas för henne eller honom från LPA.

Bolagskod och försäkringsnummer

Arbetsolycksfallsförsäkringsbolagets bolagskod och försäkringsnumret på arbetsolycksfalls- och yrkessjukdomsförsäkringen ska antecknas i anmälan om löneuppgifter till inkomstregistret, om prestationsbetalaren försäkrat sina arbetstagare med fler än en arbetsolycksfallsförsäkring.

5 Anmälning av arbetslöshetsförsäkringsuppgifter

Arbetstagarens och arbetsgivarens arbetslöshetsförsäkringspremier fastställs utifrån de löner som är underställda arbetslöshetsförsäkringsavgiften. Med arbetslöshetsförsäkringspremier finansieras i huvudsak inkomstrelaterad arbetslöshetsskydd.

Arbetsgivaren betalar en totalsumma till Arbetslöshetsförsäkringsfonden, vilken omfattar såväl arbetsgivarens arbetslöshetsförsäkringspremie som arbetstagarens arbetslöshetsförsäkringspremie. Av dessa anmäls enbart arbetstagarens andel till inkomstregistret som en post som ska dras av från lönen (inkomstslag som ska anmälas separat). Arbetsgivarens avgifter räknas utifrån de anmälda inkomstslagen.

En arbetsgivare har en skyldighet att betala en arbetslöshetsförsäkringspremie, om hen under kalenderåret betalar lön på sammanlagt över 1 200 euro till sina arbetstagare. Gränsen indexjusteras årligen och avrundas till närmaste hundra euro. Trots att betalningsskyldigheten uppkommer först då lönerna överstiger 1 200 euro, ska varje betald prestation dock med anmälan om löneuppgifter antecknas som en prestation som omfattas av skyldigheten att betala arbetslöshetsförsäkringspremier, om övriga villkor för betalningsskyldigheten uppfylls.

Gränsen gäller alla löner som arbetsgivaren betalat under kalenderåret och som är underställt arbetslöshetsförsäkringspremien.

Arbetsgivaren ska alltid innehålla arbetstagarens arbetslöshetsförsäkringspremie utifrån en betalningsskyldig arbetstagares lön, trots att lönesumman underskrider gränsen på 1 200 euro. I så fall lämnar den arbetslöshetsförsäkringspremie som tagits ut av arbetstagaren hos arbetsgivaren, men arbetstagaren får den som ett avdrag i sin beskattning.

Betalaren innehåller inte någon arbetslöshetsförsäkringspremie för arbetstagare, om inkomsttagaren är en

- företagare (lagen om pension för företagare 3 §)

- en lantbruksföretagare eller familjemedlem till en sådan (pensionslagen för lantbruksföretagare 3–5 §)

- under 17 år gammal (betalningsskyldigheten börjar från början av den månad som följer efter födelsedagen)

- fyllt 65 år (betalningsskyldigheten upphör i början av den månad som följer efter födelsedagen).

Skyldigheten att betala arbetslöshetsförsäkringspremien granskas separat för varje arbets- eller tjänsteförhållande. Om en företagare, lantbruksföretagare eller en familjemedlem till en lantbruksföretagare vid sidan om sin företagsverksamhet arbetar inom ramen för ett arbetsförhållande för någon annan, gäller betalningsskyldigheten lönen för detta arbete.

Delägare

Ett företags delägare betalar en lägre arbetslöshetsförsäkringspremie än arbetstagare. Begreppet delägare har definierats i lagen om utkomstskydd för arbetslösa (1290/2002).

Huruvida en person är delägare av eller arbetstagare hos ett företag beror på personens och hans eller hennes familjemedlemmars innehav, rösträtt eller annan bestämmanderätt och på personens ställning i företaget. Närmare uppgifter om delägarskap finns på tvr.fi.

Information om delägarskap ges till inkomstregistret genom att anmäla ”Typ av tilläggsuppgifter om inkomsttagaren: Delägare”.

6 Undantag från försäkring

Om en inkomsttagare inte omfattas av det finländska socialskyddet eller om betalaren inte har en skyldighet att försäkra en inkomsttagare, handlar det om ett undantag från försäkring. En Typ av undantagssituation för försäkring-uppgift gäller hela anmälan, det vill säga att den inte kan anmälas separat för ett enskilt inkomstslag, vilket är fallet för de typer av försäkringsuppgifter vilka beskrivits i kapitel 1.3.

Typ av undantagssituation för försäkring kan vara följande:

- Ingen försäkringsskyldighet (arbetspensions-, sjuk-, arbetslöshets- eller arbetsolycksfalls- och yrkessjukdomsförsäkring)

- Ingen försäkringsskyldighet (arbetspensionsförsäkring)

- Ingen försäkringsskyldighet (arbetsolycksfalls- och yrkessjukdomsförsäkring)

- Ingen försäkringsskyldighet (arbetslöshetsförsäkring)

- Omfattas inte av tillämpningsområdet för Finlands socialskydd (arbetspensions-, sjuk-, arbetslöshets- eller arbetsolycksfalls- och yrkessjukdomsförsäkring)

- Omfattas inte av tillämpningsområdet för Finlands socialskydd (arbetspensionsförsäkring)

- Omfattas inte av tillämpningsområdet för Finlands socialskydd (arbetsolycksfalls- och yrkessjukdomsförsäkring)

- Omfattas inte av tillämpningsområdet för Finlands socialskydd (arbetslöshetsförsäkring)

- Omfattas inte av tillämpningsområdet för Finlands socialskydd (sjukförsäkring)

- Frivillig försäkring i Finland (arbetspensionsförsäkring)

Typ av undantagssituation för försäkring gäller för hela anmälan om löneuppgifter. Detta innebär att om man angett uppgiften Omfattas inte av tillämpningsområdet för Finlands socialskydd eller Ingen försäkringsskyldighet, är inget inkomstslag i anmälan underställt de socialförsäkringsavgifter som den angivna Typ av undantagssituation för försäkring gäller. Dessutom innebär detta att om försäkringsuppgiften ändras mitt under löneutbetalningsperioden, så ska två separata anmälningar göras om inkomsttagaren. Detta är fallet till exempel om inkomsttagaren inte under en del av löneperioden omfattats av socialskyddet i Finland, men blir försäkrad i Finland under löneperioden. Då ska betalaren i olika anmälningar ange uppgifter om de inkomster för vilka inkomsttagaren inte har varit försäkrad i Finland och för de inkomster för vilka inkomsttagaren varit försäkrad i Finland.

Om Typ av undantagssituation för försäkring inte anges, anses inkomsttagaren vara försäkrad i Finland och de inkomster som betalas är i regel underställda socialförsäkringsavgifter.

6.1 Inkomsttagaren omfattas inte av tillämpningsområdet för det finländska socialskyddet

Socialförsäkringsavgifter betalas inte till Finland, om inkomsttagaren inte hör till det finländska socialskyddet. Det kan finnas avvikande regler för olika socialförsäkringsavgifter vad gäller tillhörandet till tillämpningsområdet för det finländska socialskyddet. Om en inkomsttagare inte hör till det finländska socialskyddet, anmäler betalaren uppgifterna om olika försäkringar.

Om en person inte omfattas av tillämpningsområdet för det finländska socialskyddet, väljer betalaren uppgiften ”Omfattas inte av tillämpningsområdet för socialskyddet i Finland” (arbetspensions-, sjuk-, arbetslöshets- och arbetsolycksfalls- och yrkessjukdomsförsäkring).

Till exempel en inkomsttagare som arbetar i Finland omfattas inte av det finländska socialskyddet om

- ett annat lands lagstiftning tillämpas på inkomsttagaren utifrån EU:s förordning om social trygghet och inkomsttagaren har ett A1-intyg

- ett annat lands lagstiftning tillämpas på inkomsttagaren utifrån avtalet om social trygghet och inkomsttagaren har ett intyg över den lagstiftning som ska tillämpas.

En inkomsttagare som arbetar utomlands kan i vissa situationer höra till det finländska socialskyddet till exempel då han eller hon har ett A1-intyg, som beviljats av Pensionsskyddscentralen.

Dessa situationer beskrivs närmare i anvisningen Anmälan av information till inkomstregistret: internationella situationer.

Exempel 6: En belgisk arbetstagare kommer till Finland för att arbeta för en finländsk arbetsgivare i åtta månader. Lönen är 6 000 euro i månaden. Arbetstagaren har A1-intyg enligt vilket hen under arbetstiden omfattas av socialskyddet i Belgien. Eftersom arbetstagaren är försäkrad i sin hemviststat behöver socialförsäkringsavgifter för lönen inte betalas till Finland.

Betalaren anmäler:

- Typ av undantagssituation för försäkring: Omfattas inte av tillämpningsområdet för Finlands socialskydd (arbetspensions-, sjuk-, arbetslöshets- eller arbetsolycksfalls- och yrkessjukdomsförsäkring)

- Intyg över socialskydd: A 1-intyg till Finland. Informationen om intyget över social trygghet är en frivillig, kompletterande tilläggsuppgift.

På basis av de angivna uppgifterna fastställs inga finländska socialförsäkringsavgifter utifrån arbetstagarens inkomst.

Exempel 7: Om en inkomsttagare inte omfattas av det finländska socialskyddet enbart vad gäller arbetspensionsförsäkring, ska information ges i varje anmälan i Typen av undantagssituation för försäkring i punkten Övriga försäkringsuppgifter, där det värde som ska ges är ”Omfattas inte av tillämpningsområdet för Finlands socialskydd (arbetspensionsförsäkring)”.

I så fall anmäls inte heller uppgifter om arbetspensionsförsäkring, såsom arbetspensionsanstaltens bolagskod eller pensionsarrangemangsnummer.

6.2 Uppgifter om att försäkringsskyldighet inte föreligger

I vissa situationer har en betalare inte någon skyldighet att försäkra en inkomsttagare, till exempel på grund av den nedre gränsen i euro för försäkring eller inkomsttagarens ålder eller därför att inkomsttagaren verkar som företagare. I dessa situationer anmäler betalaren uppgiften ”Ingen försäkringsskyldighet” i anmälan om löneuppgifter om inkomsttagaren.Med dessa uppgifter kan betalaren specificera de socialförsäkringsavgifter för vilka försäkringsskyldighet inte föreligger.

Trots att den betalda prestationen underskrider gränsen för försäkringsskyldigheten, ska prestationen ändå antecknas som en prestation som är underställt arbetslöshetsförsäkringspremieskyldigheten, om övriga villkor för avgiftsskyldigheten är uppfyllda. Arbetslöshetsförsäkringsfonden fastställer en arbetslöshetsförsäkringspremie då gränsen för lönebeloppet överskrids.

Om inkomsttagaren inte på grund av sin ålder omfattas av arbetspensionsförsäkringen eller om hans eller hennes inkomster underskrider den nedre gränsen för arbetspensionsförsäkring, ska betalaren anmäla att ingen försäkringsskyldighet föreligger genom att använda Typ av undantagssituation för försäkring ”Ingen försäkringsskyldighet (arbetspensionsförsäkring)”

I så fall anmäls inte heller arbetspensionsförsäkringsuppgifter, såsom arbetspensionsanstaltens bolagskod eller pensionsarrangemangsnummer.

Om den inkomst som betalats under månaden senare överskrider inkomstgränsen, ska prestationsbetalaren rätta sin anmälan genom att lämna in en ersättande anmälan. Om rättelsen gäller flera anmälningar, ska en ersättande anmälan lämnas in för varje anmälan. Därtill ska anmälaren i den ersättande anmälan anteckna uppgifterna om arbetspensionsförsäkringen, inklusive pensionsarrangemangsnumret.

Exempel 8: Arbetsgivaren betalar en lön på 250 euro till inkomsttagaren. Den lön som arbetsgivaren betalar underskrider den årliga gränsen för arbetsolycksfalls- och yrkessjukdomsförsäkring (1 200 euro). Prestationsbetalaren har en skyldighet att betala arbetspensions- och sjukförsäkringsavgifter och innehålla arbetsgivarens arbetslöshetsförsäkringspremie från inkomsttagarens lön.

Betalaren har ordnat arbetstagarens pensionsskydd utan att ingå ett försäkringsavtal, med andra ord är betalaren en tillfällig arbetsgivare vad gäller arbetspensionsförsäkring.

Betalaren anmäler:

* Arbetstagarens arbetslöshetsförsäkringspremie debiteras av inkomsttagaren, även om arbetsgivarens andel inte behöver betalas (i praktiken stannar den debiterade avgiften hos arbetsgivaren i så fall). Inkomsttagaren får dra av det debiterade beloppet i sin beskattning.

På basis av anmälan anses inkomsten vara underställd arbetspensions- och sjukförsäkringsavgifter samt arbetslöshetsförsäkringspremien. Däremot är inte inkomsten underställd premier för arbetsolycksfalls- och yrkessjukdomsförsäkring.

Exempel 9: Den övre åldersgränsen för arbetspensions- och sjukförsäkring är 68 år. På motsvarande sätt föreligger ingen skyldighet att betala arbetslöshetsförsäkringspremie när inkomsttagaren fyllt 65 år. Arbetsolycksfalls- och yrkessjukdomsförsäkring har inga åldersgränser.

Till en 72 år gammal inkomsttagare betalas 3 400 euro i provisionslön. Eftersom inkomsttagaren har överstigit ovan nämnda åldersgränser för olika försäkringar betalas inga andra socialförsäkringsavgifter för inkomsten utom arbetsolycksfalls- och yrkessjukdomsförsäkring.

Betalaren anmäler:

På basis av den angivna uppgiften är inkomsten inte underställd arbetspensions-, sjuk- eller arbetslöshetsförsäkringspremier. Däremot är inkomsten underställd arbetsolycksfalls- och yrkessjukdomsförsäkringspremier, varför också uppgifterna om yrkesklass ska anges (yrkesklassens typ och identifierare) och en arbetsolycksfalls- och yrkessjukdomsförsäkring ska tecknas innan arbetet inleds.

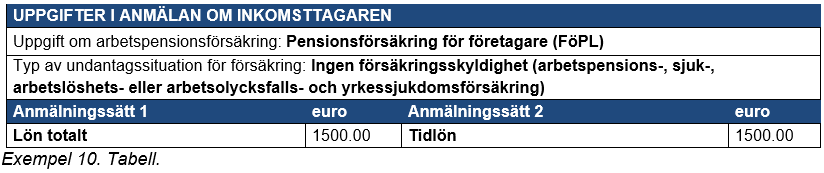

Exempel 10: En delägare som arbetar i sitt eget bolag tar ut lön på 1 500 euro. Personen är den enda delägaren och har tecknat obligatorisk försäkring enligt lagen om pension för företagare.

Betalaren anmäler:

Enligt den angivna uppgiften omfattas företagarens löneinkomst inte av socialförsäkringsavgifter. Pensions- och sjukförsäkringsavgiften för företagare fastställs utifrån den bekräftade arbetsinkomsten. En företagare kan teckna en frivillig arbetsolycksfalls- och yrkessjukdomsförsäkring för sig själv.

Om en person inte är FöPL-försäkringsskyldig på grund av att företagsverksamheten är väldigt småskalig, antecknas ”Ingen försäkringsskyldighet” och ingen information om arbetspensionsförsäkring lämnas.

6.3 Frivillig försäkring i Finland

Trots att en inkomsttagare inte hör till tillämpningsområdet för det finländska socialskyddet eller att en arbetsgivare inte har en skyldighet att försäkra en inkomsttagare, kan arbetsgivaren teckna en frivillig pensionsförsäkring för inkomsttagaren. I så fall anmäls den separata frivilliga försäkring som tecknats för personen med uppgiften ”Frivillig försäkring i Finland (arbetspensionsförsäkring)” under punkten ”Typ av undantagssituation för försäkring”.

Om en arbetsgivare tecknat en försäkring frivilligt, ska arbetspensionsanstaltens bolagskod och pensionsförsäkringsnummer anges. Uppgiften ”Frivillig försäkring i Finland” gäller försäkring för arbetstagare som arbetar utomlands.